Этапы проведения инвентаризации

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Процесс проведения инвентаризации имущества

Процесс проведения инвентаризации имущества включает в себя следующие этапы:

- Формирование инвентаризационной комиссии – регламентируется приказом, которым утверждается состав инвентаризационной комиссии, в состав которой должны включаться представители управленческого аппарата, работники бухгалтерии, экономисты и специалисты предприятия, при этом при проведении инвентаризации обязательно присутствие всех ее членов;

- Подготовка учетных документов – для проверки фактического наличия имущества необходимо определить круг лиц, несущих ответственность за хранение имущества и круг лиц, отражающих в учете операции с имуществом, далее необходимо подготовить приходные и расходные документы, отчеты о движении ценностей и денежных средств, которые являются основанием определения остатков имущества к моменту начала инвентаризации;

- Инвентаризация имущества – определяется фактическое наличие имущества путем обязательного подсчета по видам имущества при обязательном участии материально ответственных лиц;

- Оформление первичных документов по результатам инвентаризации – сведения о фактическом наличии записываются в инвентаризационные описи или акты инвентаризации, которые подписывают все члены инвентаризационной комиссии и материально ответственные лица;

- Отражение результатов инвентаризации имущества на счетах бухгалтерского учета – расхождения оформляются согласно Положению о бухгалтерском учете и отчетности в РФ.

В большинстве организаций и предприятий придерживаются данного порядка при проведении инвентаризации имущества.

1.3. Виды инвентаризации.

Все проводимые на предприятии инвентаризации делятся по ряду признаков. В зависимости от полноты охвата имущества инвентаризации бывают полные и частичные.

Полная инвентаризация охватывает все имущество и финансовые обязательства предприятия, она является весьма трудоемкой работой и поэтому проводится один раз в год, обычно перед составлением годового отчета по состоянию на первое января или на дату, близкую к концу отчетного года.

Частичная инвентаризация охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе или только материалы на определенном складе. Она должна проводиться систематически в течение года, так как обеспечивает сохранность имущества предприятия, дисциплинирует материально ответственных лиц, позволяет своевременно скрыть нарушения, злоупотребления и факты хищения. Там, где материально ответственные лица чувствуют жесткий контроль за своей работой со стороны работников бухгалтерской службы, вероятность злоупотреблений и фактов хищений сводится к минимуму .

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

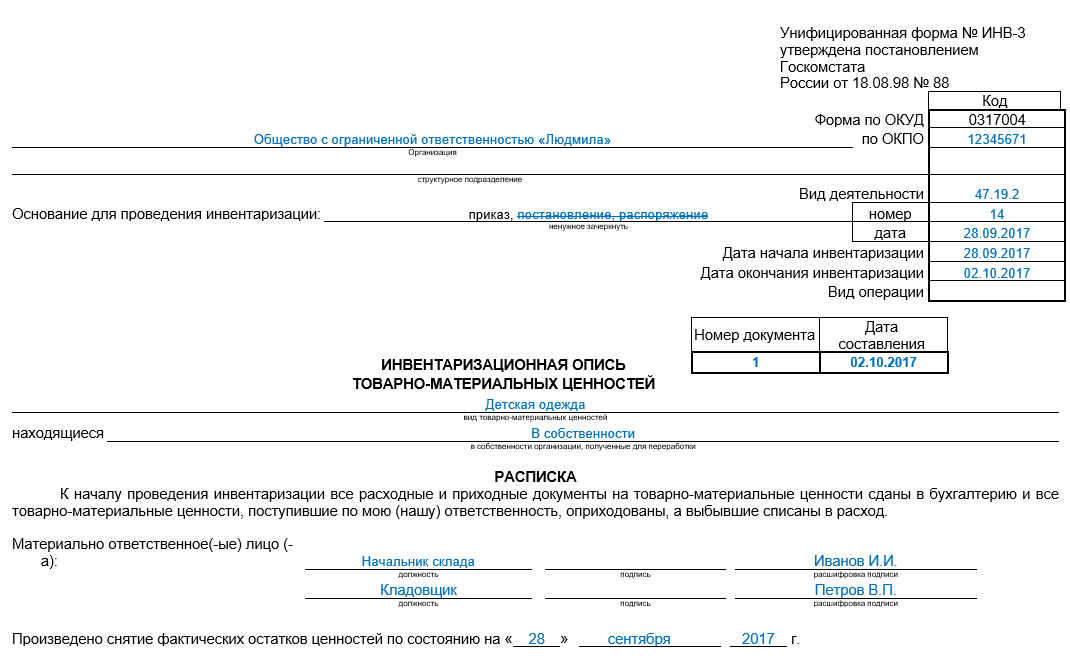

Пример описи ИНВ-3

В такой инвентаризационной описи фиксируются данные о товарах по каждому отдельному наименованию с указанием основных характеристик (вид, сорт, группа, артикул, сорт, единица измерения, количественные показатели).

Все проверяемые наименования товаров заносятся последовательно в таблицу бланка ИНВ-3, по итогам каждой позиции подводится суммарное количество в натуральном показателе. В конце подводятся количественные итоги по описи в целом.

Заполнить рассматриваемый бланк можно вручную или оформить с помощью вычислительной техники. Если опись формируется вручную, то все буквы и цифры должны быть четко видны, можно использовать как шариковую, так и перьевую ручку. Исправления вносятся аккуратно с помощью зачеркивания одной чертой неверных данных и внесения рядом корректных сведений. Исправление заверяется подписью всех членов комиссии и МОЛ.

Пустые строки таблицы, оставшиеся не заполненными, прочеркиваются. Нельзя оставлять пустые строки.

Цель инвентаризации

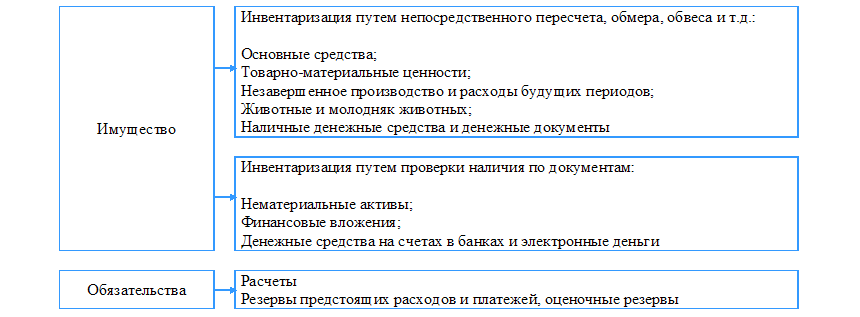

Периметр инвентаризации охватывает все имущество и обязательства, которыми организация располагает, а именно:

-

активы и обязательства, учитываемые в бухгалтерском учете непосредственно;

-

не учитываемые в составе активов, но подлежащие отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущество, не учтенное экономическим субъектом.

Все вместе эти объекты входят в состав объектов инвентаризации. Инвентаризация имущества, не признанного в бухгалтерском учете (или признание которого прекращено), обеспечивает уверенность инвентаризационной комиссии в том, что все располагаемые объекты, которые отвечают признакам активов, учтены в их составе.

Положениями стандарта раскрывается суть инвентаризации и ее цель, установленные Федеральным законом «О бухгалтерском учете» №402-ФЗ. Фактическое наличие активов и обязательств должно выявляться путем:

-

установления их действительного существования;

-

оценки их состояния;

-

обоснованности нахождения у экономического субъекта.

Таким образом, инвентаризация предполагает не только сверку с бухгалтерским учетом по наличию объектов, но и проверку бухгалтерских оценок, которые легли в основу оценочных значений. Инвентаризация в соответствии с новым стандартом представляет собой комплексный и всеобъемлющий процесс, требующий от руководства организации подтверждения своих планов на использование активов или обоснованной их корректировки.

1I. Понятие метода бухгалтерского учета.

В бухгалтерском учете с целью обеспечения наблюдения и контроля за финансово-хозяйственной деятельностью применяются различные способы и приемы учета. Совокупность таких методов и приемов называется методом бухгалтерского учета.

Метод бухгалтерского учета позволяет полноценно и своевременно отражать все совершившиеся факты хозяйственной деятельности.

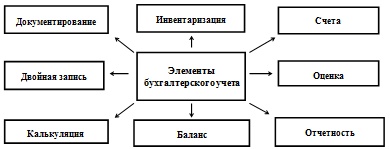

Способы и приемы бухгалтерского учета, с помощью которых осуществляется отражение хозяйственных операций, называются элементами бухгалтерского учета.

Схема 1. Элементы бухгалтерского учета

Элементы, изображенные на схеме 1, постоянно взаимодействуют друг с другом. Они позволяют сформировать информацию о финансовом состоянии предприятия, что позволяет более эффективно управлять имеющимися средствами и контролировать хозяйственные процессы, составлять планы и прогнозы, а так же позволяет дать оценку финансовому состоянию, ликвидности, прибыльность и платежеспособности.

Цели и периодичность проведения инвентаризации имущества

В организациях и на предприятиях главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Целями проведения инвентаризации имущества согласно п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств являются следующие:

Цели инвентаризации в бухгалтерском учете

Основной целью проведения инвентаризации имущества в организациях выступает получение объективной и реальной информации, позволяющей оценить текущее имущественно-финансовое положение, выявить расхождения с данными бухгалтерского учета и отчетности.

В соответствии с положениями нормативных документов, регламентирующих порядок проведения инвентаризации имущества организации, инвентаризация является обязательной для проведения, как минимум перед формированием годовой бухгалтерской отчетности. Инвентаризация объектов основных средств допускается не реже одного раза в три года, библиотечных фондов не реже одного раза за пять лет.

Элементы актуальности для темы «Инвентаризация как элемент метода бухгалтерского учета»

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

«Инвентаризация как элемент метода бухгалтерского учета».

Актуальность темы выпускной квалификационной работы заключается в том, что именно инвентаризация позволяет контролировать сохранность имущества, а также своевременно устанавливать и исправлять выявленные расхождения между данными бухгалтерского учета и фактического наличия., источник

Основным способом бухгалтерского наблюдения за состоянием и движением хозяйственных средств является документация, что, однако, не исключает возможности расхождения учетных записей с фактическими остатками средств организации. Чтобы проверить эти расхождения нужен такой процесс под названием инвентаризация. Менялись времена, системы и способы бухгалтерского учета, но инвентаризация как один из важнейших учетных приемов не потерял свою актуальность и в настоящее время. Актуальной проблемой социально-экономического развития нашего общества на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования, предотвращение непроизводственных расходов сырьевых, топливных и других материальных ценностей., источник

Отчетность представляет собой совокупность п…полностью>> Принципы формирования учетной политики организации Бухгалтерский учет и аудит->Реферат \- во-первых, рыночная среда по определению характеризуется большим многообразием хозяйственной жизни, чем административная экономика, а значит, обусла…полностью>> # Инвентаризация как элемент метода бухгалтерского учета ### Главная > Закон >Бухгалтерский учет и аудит Сохрани ссылку в одной из сетей: Страницы: следующая → 1 2 Смотреть все Инвентаризация как элемент метода бухгалтерского учета Введение Я выбрал эту тему потому что она является актуальной, по причине того что проблемой социально-экономического развития нашего общества на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования, предотвращение непроизводственных расходов сырьевых, топливных и других материальных ценностей., источник

Актуальность темы. В данной курсовой работе рассматриваются элементы бухгалтерского учета — инвентаризация, позволяющая обеспечить полноту и достоверность ведения учета, и оценка, учитывающая движение средств. Данная тема весьма актуальна, так как инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате ее проведения., источник

Теоретическая часть. 1.1. Особенности инвентаризации как элемента метода бухгалтерского учета…………………………………………………………………………….…5 1.2. Приемы, способы, методы, методика и методология экономического анализа……………………………………………………………………………29 2. Практическая часть. 2.1. Задания по бухгалтерскому учету………………………………………….35 2.2. Задания по экономическому анализу…………………………………..….49 ЗАКЛЮЧЕНИЕ………………………………………………………………….69 БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………..……72 ПРИЛОЖЕНИЯ ВВЕДЕНИЕ В данной курсовой работе рассматривается один из элементов метода бухгалтерского учета — инвентаризация. Данная тема очень актуальна, так как инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате ее проведения., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Если у вас не получается выделить факторы актуальности, я недавно сделал подборку более 100 причин актуальности.

Основные аспекты процедуры инвентаризации

Инвентаризация в зависимости от того, кто является ее инициатором, может быть:

- обязательная;

- проводимая по инициативе руководства.

Обязательная — проводится не реже, чем единожды в календарный год в период близкий к концу года (после 1 октября). Ее назначение выверить все остатки по счетам учета имущества и обязательств, установить своевременность и обоснованность отражения операций на счетах учета, а также выявить виновных лиц при обнаружении отклонений. С одной стороны, такая работа дает возможность скорректировать учетные данные, а с другой – указывает на узкие места в работе подразделений, материально-ответственных лиц, руководителей и бухгалтерских работников.

Обязательная инвентаризация может также производиться в случае некоторых событий в деятельности хозяйствующего субъекта, таких как:

- смена лица, ответственного за сохранность имущества;

- кража;

- чрезвычайная ситуация (стихийное бедствие, пожар и т.д.);

- проведение процедуры реорганизации;

- прекращение экономическим субъектом своей деятельности (ликвидация).

Объекты учета, подлежащие обязательной инвентаризации, отражены на рисунке 1.

В остальных случаях инвентаризация проводится по инициативе руководства. Могут планироваться инвентаризации любого вида имущества с целью контроля их сохранности и укрепления дисциплины ответственных сотрудников.

Руководитель должен издать специальный распорядительный документ о формировании комиссии, за которой на постоянной основе будет закреплена обязанность в проведении инвентаризации. Среди ее членов должны быть лица, ответственные за сохранность имущества, сотрудники бухгалтерии и работники управляющего звена, а также внешний аудитор или инвентаризатор.

В том случае если экономический субъект ведет масштабную деятельность, то могут формироваться рабочие группы комиссии по мере проведения инвентаризации.

Замечание 2

Российскими бухгалтерскими стандартами установлено, что на время проведения инвентаризации операции по движению материальных ценностей приостанавливаются. Однако в зависимости от специфики деятельности субъекта хозяйствования оные допускаются в присутствии комиссии и с фиксированием в отдельном документе.

Лица, ответственные за сохранность имущества или правильность документального оформления некоторых видов активов перед началом инвентаризации обязаны сдать первичные документы и журналы учета. Они также обязаны предоставить расписку о том, что все операции по приходу и выбытию задокументированы или все документы имеются в наличии и надлежащим образом оформлены.

Рабочим документом при проведении инвентаризации является инвентаризационная опись, данные которой затем переносятся в сличительную ведомость с целью выявления отклонений.

В результате инвентаризации может быть обнаружена:

- недостача;

- излишек;

- пересортица.

Замечание 3

Несовпадения учетных данных и фактического наличия или документального оформления подлежат соответствующей корректировке в бухгалтерской программе по распоряжению руководителя.

1.2 Связь инвентаризации с другими элементами метода бухгалтерского учета.

Все явления в природе и обществе находятся во взаимосвязи и взаимообусловлены. Это в полной мере относится к объектам бухгалтерского учета, которые находят отражение во взаимной связи и постоянном движении. Возможность получить показатели, взаимно связанно отражающие величину хозяйственных средств и их движения в процессе деятельности предприятия, обеспечивает метод бухгалтерского учета. Для метода бухгалтерского учета характерным является использование целого ряда приемов и способов, каждый из которых дает возможность получить информацию об отдельных сторонах изучаемого предмета, а в совокупности обеспечивают его сплошное и непрерывное отражение.

Составные элементы метода бухгалтерского учета обеспечивают проведение наблюдения за объектами, их измерение, группировку и обобщение учетных данных .

Элементы метода бухгалтерского учета:

документация;

инвентаризация;

оценка;

калькуляция;

счета и двойная запись;

бухгалтерский баланс и отчетность.

Все перечисленные элементы метода бухгалтерского учета представляют собой единую систему. Бухгалтерский учет может выполнить предназначенные ему функции в системе управления производством только в том случае, если он будет применять все эти элементы, во-первых, в совокупности; во-вторых, в последовательности, предопределенной методологией сбора, регистрации, систематизации и передачи информации о хозяйственной деятельности предприятия.

Документация должна обеспечить непрерывное отражение в специальных носителях информации всех хозяйственных операций, но иногда изменения в составе хозяйственных средств не поддаются регистрации в тот момент, когда они произошли. Например, уменьшение величины материальных ценностей в результате их хранения или перевозки вследствие особых естественных свойств этих ценностей и т. п.

Все эти факты выявляются и регистрируются путем проведения инвентаризации .

Инвентаризация не может проводиться без оценки, т.к. в результате оценки мы получим фактическое наличие средств или изменений в их объеме в денежном выражении, вместо натурального.

Но в основе денежной оценки лежит калькулирование. Калькуляция позволяет определить фактическую себестоимость объектов в связи с потребностью выявить отклонения индивидуальных затрат от общественно — необходимых.

Применение оценки и калькуляции в бухгалтерском учете позволяет все объекты учета и изменения выразить в едином измерителе — в рублях. Это свойство результатов измерения в едином стоимостном измерителе широко используется в инвентаризации.

Результаты инвентаризации необходимо как — то отразить. Для этого применяются счета. Они необходимы для группировки и текущего учета состояния и движения каждого вида хозяйственных средств и источников их образования. Так в бухгалтерском учете выявленные излишки и недостачи имущества находят свое отражение на счетах.

Чтобы иметь реальное представление о результатах инвентаризации, необходимо данные обобщить и соизмерить. Периодическое обобщение информации по годовой инвентаризации должно быть отражено в годовом бухгалтерском отчете, а текущие — в отчетности того месяца, в котором была окончена инвентаризация. Системное обобщение и соизмерение информации в балансе и отчетности является завершающим этапом бухгалтерского учета, в ходе которого отражают полученные в его системе наиболее общие стоимостные показатели о тех измерениях и результатах в деятельности предприятия.

Обязательная инвентаризация: в каких случаях проводить

2.2 Инвентаризация.

Для полного уточнения данных бухгалтерского учета и отчетности на предприятиях проводится инвентаризация.

Инвентаризация – это проверка фактического наличия имущества и данных бухгалтерского учета.

Инвентаризацию подразделяют на плановую и внеплановую, а так же Законодательством предусмотрены случаи обязательного проведения инвентаризации.

Инвентаризация проводится на основании письменного приказа или распоряжения руководителя, где указывается дата проведения, инвентаризуемый объект, состав комиссии, время начала проведения. Получив распоряжение или приказ, члены комиссии идут на проверяемый объект опечатывают лишние входы и выходы, оставив только один. Затем материально-ответственное лицо обязано в присутствии комиссии составить акт, в котором председатель комиссии ставит свою визу. После составления акта члены комиссии приступают к проверке фактического наличия (пересчету, перемериванию, взвешиванию).

Данные о фактическом наличии заносятся в Инвентаризационную опись, которая составляется в 3-х экземплярах. В ней каждая страница должна быть пронумерована и заверена подписями всех членов комиссии. На последней странице описи указывается итог по количеству, сумме и общее количество порядковых номеров. По окончанию инвентаризации с материально-ответственного лица берется расписка, что к комиссии претензий не имеется.

Заполненная Инвентаризационная опись ( бланк Инвентаризационной описи представлен в приложении №4) сдается в бухгалтерию, где определяется результат, а именно соответствие данных, излишки или недостача. Ценности, оказавшиеся в излишке, должны быть оприходованына счет организации, а недостающие в пределах норм естественной убыли списываются за счет организации, а сверх норм за счет материально-ответственного лица.

Основные хозяйственные процессы:

-

заготовление или снабжение — покупка товаров для нужд производства и реализации товаров.

-

производство — изготовление продукции, оказание услуг;

-

реализация — исполнение перед заказчиками и покупателями своих обязательств, сумма от реализации зачисляется на расчетный счет.

Замечание 2

Сопоставление показателей плановых и отчетных при производстве выявляет результат деятельности, прибыль или убыток

Именно поэтому важно контролировать движение имущества, его наличие, использование материалов, трудовых ресурсов, финансовых резервов

Метод бухгалтерского учета состоит из различных способов и приемов, за счет которых бухгалтерский учет отражает свои объекты.

Элементы метода бухгалтерского учета:

-

документация,

-

инвентаризация,

-

оценка,

-

калькуляция,

-

счета,

-

двойная запись,

-

баланс,

-

отчетность.

Документация, или письменное свидетельство совершения хозяйственной операции или права на ее совершение. Все операции оформляются документами. Документы — основание для отражения операций и способ первичного наблюдения и регистрации. Этот элемент носит контрольные функции и обеспечивает сохранность имущества.

Инвентаризация — метод, позволяющий проверить фактическое наличие хозяйственных средств с данными учета.

Оценка – метод, при котором средства получают денежное выражение. Оценка базируется на фактической себестоимости объектов, за счет этого достигается реальность. Руководителю предприятия необходимо знать и учесть все затраты на ведение деятельности, при этом не только величину каждого вида затрат, но и общую сумму, приходящуюся на каждый отдельный объект.

Себестоимость объектов учета формируется посредством калькуляции, которую используемой для контроль за величиной затрат. Для контроля за хозяйственными процессами предприятия, состоянием средств и источников их образования необходимо учитывать все хозяйственные операции на отдельных стадиях и в разрезе отдельных групп и видов средств.

Группировка объектов бухгалтерского учета позволяет получать показатели для текущего наблюдения за деятельностью. Работа этой системы основана на использовании системы счетов, сведения; в документах дают разрозненную характеристику объектов учета. Счета в бухгалтерском учете группируют и обобщают характеристики объектов учета.

Хозяйственные операций в системе счетов показываются методом двойной записи. Такой способ раскрывает содержание деятельности, дает возможность изучать деятельность предприятия.

Контроль всей совокупности объектов в бухгалтерском учете производится сопоставлением средств с источниками и называется балансовое обобщение. При балансовом обобщении между суммой средств и суммой источников будет постоянное равенство. Такой способ обобщения дает возможность контроля за наличием и использованием средств любого хозяйствующего субъекта.

Результаты деятельности, детализация отдельных показателей баланса содержатся в отчетности. Бухгалтерская отчетность представляет собой единую систему информации о финансовом положении хозяйствующего субъекта за отчетные период времени. К отчетности предъявляется целый ряд требований:

-

достоверность,

-

целостность,

-

сопоставимость,

-

последовательность, и т.д.

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Как списать товар в 1С

Списание товаров — это процесс, который чаще всего применяется при инвентаризации товаров. Бывает так, что встречается недостача товарно-материальных ценностей, и тогда приходится прибегать к списанию. В этой статье мы покажем, как правильно проводить списание товара в программе 1С:Бухгалтерия предприятия ред. 3.0.

Каждая организация время от времени списывает товары. Самые распространённые причины:

Независимо от причины выбытие товара должно быть задокументировано, к примеру, актом по форме ТОРГ-16 «Акт о списании товара».

Что касается бухгалтерского учёта, то первично списание товара отражается на счёте 94 «Недостачи и потери от порчи ценностей». Далее определяется причина и виновные (если таковые имеются). В зависимости от этого недостача относится на счета учёта затрат:

В программе 1С:Бухгалтерия предприятия ред. 3.0 списание товара автоматизировано и регистрируется одноимённым документом в разделе «Склад». Заполняется в ручном режиме либо по документу «Инвентаризация», который также представлен в разделе «Склад».

Здесь выбираем склад и указываем ответственное лицо. Состав инвентаризационной комиссии заполняется подбором из справочника физических лиц. Для вывода на печать Инвентаризационной описи заполняем период проведения инвентаризации, документ-основание и причину. «Инвентаризация товаров» может быть заполнена по остаткам товаров на складе, зарегистрированным в учёте. По умолчанию количество и сумма товаров, фактические и учётные, будут равны. Изменяя фактические данные, получаем отклонение. Если графа «Отклонение» имеет отрицательное значение, соответственно фактически сумма и/или количество меньше, то потребуется списать товар.

Вот и подошёл момент списания товара. На основании «Инвентаризации» создаем «Списание товара» (рис. 2.), табличная часть заполняется автоматически.

После проведения проверяем сформированные движения. Образуется проводка по дебету счёта 94 и кредиту счета учёта товара или материала. Проверяем, чтобы бухгалтерская запись сформировалась по количеству и сумме (рис. 3). Из «Списания товара» можно вывести на печать Акт о списании форма ТОРГ-16.

После определения причины списания товара зарегистрированная недостача списывается на счета затрат, за счёт виновного лица, либо на счёт прочих расходов организации, о чём писали выше. В программе оформляем с помощью «Операции, введённой вручную» (рис. 4) в разделе «Операции». Для проверки правильности отражения процесса по списанию товаров формируем оборотно-сальдовую ведомость. Сверяем остатки по счёту учёта товаров, счёт 94 закрывается.

В этой статье мы разобрали процесс списания товаров в 1С. Надеемся, материал оказался вам полезным. Если вам необходима дополнительная консультация, то вы можете обратиться на нашу выделенную Линию Консультаций 1С. Линия консультаций работает с 9.00 до 21.00 без выходных, проконсультирует вас оперативно и качественно — в месяц мы отвечаем на 5 000 вопросов. Первая консультация совершенно бесплатно!

Деньги

Сначала была только натуральная инвентаризация. Она позволяла выявить наличие учетных объектов, но не определить их общую ценность. Связано это было с тем, что на Древнем Востоке (Египет, Вавилон, Персия, Палестина) долго-долго не было денег. Монета появится только в VII веке до новой эры в Древней Греции, и тогда возникнет новая проблема: оценки инвентаря. Вот числятся в учете три быка, а быки бывают разные: хорошие и не очень, вот и надо их перевести в денежную оценку

Не то важно, что два быка, а то, что они стоят, скажем, 200 драхм. Но проблема была в том, какую оценку выбрать: по какой цене покупали быков или по той, по какой их можно продать

Предпочитали цену покупки, но большинство животных выращивали в своем хозяйстве и, следовательно, покупной цены не было, а, значит, надо было прибегать к цене возможной продажи, а она почти всегда субъективна, очень субъективна. Однако появление монеты, — денежного измерителя, революционизировало учет и сделало работу ответственных лиц более гуманной. В Древней Греции любая недостача, в отличие от практики Древнего Востока, стала рассматриваться не как моральное преступление, а только как причинение материального ущерба, который должен возмещаться не отрубленными руками, а вполне реальными деньгами.

Человек, который, скажем, хотел стать завмагом, должен был внести залог и, если в результате инвентаризации возникали убытки, то недостача автоматически возмещалась из залога. Скажем, выявлена недостача в 30 драхм, а из залога вычтут 60 драхм.

И тут всем хорошо: и завмагу руку сохранят, и собственник заработает на недостаче больше, чем на основной деятельности. Веселые времена наступили: бойко торговля развернулась. Если бы не бесконечные войны, экономический прогресс был бы впечатляющим.

Порядок проведения инвентаризации имущества

Заключение

В ходе написания контрольной работы были изучены теоритические основы таких элементов бухгалтерского учета как документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Метод бухгалтерского учета позволяет не только отражать и получать сведения о имеющихся ресурсах и имуществе, но и отслеживать, контролировать и регулировать хозяйственные процессы. Это достигается с помощью элементов бухгалтерского учета, которые взаимосвязаны между собой.

При совершении хозяйственной операции в первую очередь применяется такой элемент как документирование, затем данные этого элемента находят свое отражение при помощи двойной записи на счетах бухгалтерского учета. С помощью данных на счетах определяется калькуляция, которая в свою очередь является основой для оценки. Данные собранные на счетах находят свое отражение в бухгалтерском балансе и отчетности. Для проверки полученных данных используется – инвентаризация.

Таким образом, с помощью элементов бухгалтерского учета отражаются финансово-хозяйственные процессы.