Соглашение о покрытии расходов

Этот документ составляется в интересах работника. Он подтверждает договоренность между ним и работодателем. В документе отражаются сведения:

- характеристики машины;

- сумма и сроки выплат.

Иногда работодатели не предлагают составление соглашения, обходясь составлением приказа. Работник должен ознакомиться с приказом под роспись. Предпочтительнее соглашение составить. Этот документ поможет защитить права сотрудника при возникновении спорных ситуаций.

Образец соглашения о покрытии расходов за использование личного авто

При составлении письменной договоренности важно указать сумму компенсации и ее вид. Отдельной строкой прописываются выплаты, компенсирующие затраты на бензин и обслуживание

Нормативов, оговаривающих величину компенсации, законодательство не предусматривает. Эти вопросы решаются индивидуально на предприятии. Минфин и налоговая службы рекомендуют при расчетах учитывать частоту использования транспортного средства.

При расчете налоговых выплат, учитывается срок использования машины, насколько она изношена. За образец можно взять примеры:

- Сумму выплат рассчитывать по средней стоимости оплаты 1 км такси, принятой в городе.

- Взять за основу рассчитанную сумму амортизационных начислений.

Важно! Примерно рассчитать сумму амортизации можно, разделив рыночную стоимость автомобиля на срок полезного использования.

НДФЛ и страховые взносы

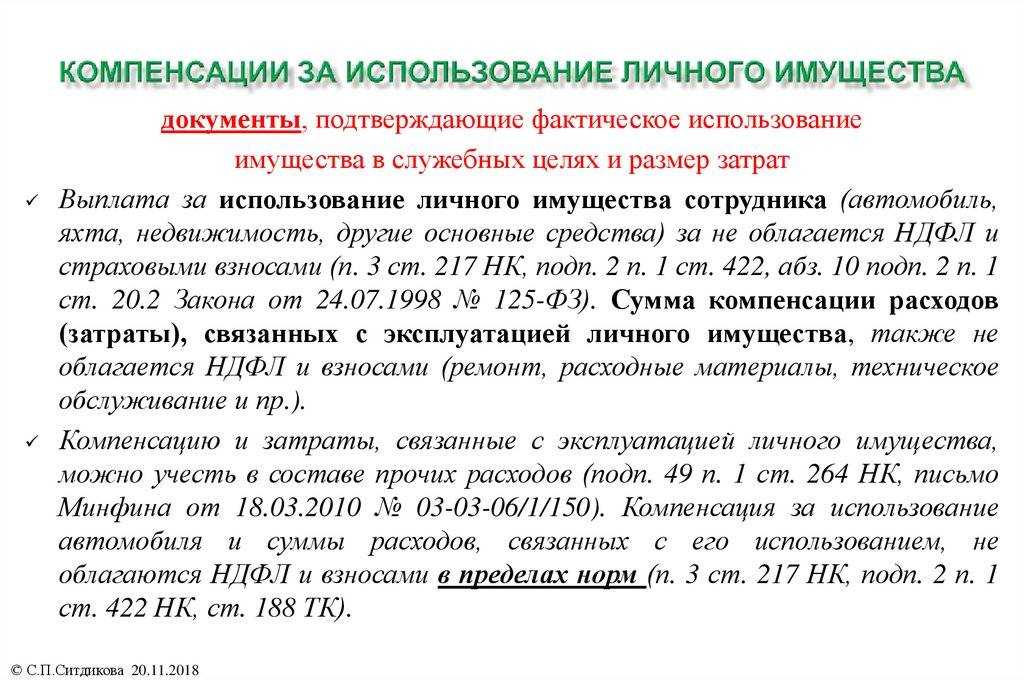

Согласно п. 1 ст. 217 НК РФ не подлежат налогообложению НДФЛ все виды установленных законодательством РФ компенсационных выплат, связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей. В случае использования работником личного автомобиля в служебных поездках компенсацию за такое использование можно отнести к компенсационным выплатам, связанным с исполнением налогоплательщиком трудовых обязанностей.

При этом ранее Минфин РФ (письмо от 03.12.2009 № 03-04-06-02/87) считал, что указанную компенсацию можно не облагать НДФЛ лишь в части норм, утвержденных постановлением Правительства РФ от 08.02.2002 № 92. Но позже он изменил свою позицию, согласившись с тем, что освобождение от НДФЛ применимо к полной сумме компенсации, установленной в организации (письма от 27.08.2013 № 03-04-06/35076, от 12.09.2018 № 03-04-06/65168, № 03-04-06/65170, от 06.12.2019 № 03-04-06/94977).

Еще отметим пару особенностей. Во-первых, при отсутствии соответствующих положений в трудовом договоре налоговики могут попытаться доначислить НДФЛ. Такие прецеденты были, правда, суд не поддержал налоговиков, поскольку соответствующие положения содержались в Правилах внутреннего трудового распорядка, а сама компенсация выплачивалась на основании приказов руководителя, ряд которых содержал пункт «Считать данный приказ приложением к трудовому договору» (постановление ФАС Северо-Западного округа от 13.09.2010 по делу № А26-12427/2009). Во-вторых, если компенсация будет выплачиваться работнику, который не является собственником авто, а управляет им «по доверенности», то налоговики, скорее всего, заявят о незаконном применении льготы и, как следствие, доначислят работодателю НДФЛ. Подобное в практике встречается не так редко, да и на этот счет имеются невыгодные для компаний разъяснения чиновников (письмо ФНС России от 13.11.2018 № БС-3-11/8304@).

Но такую позицию бесспорной назвать никак нельзя, о чем свидетельствует и положительная для работодателей судебная практика

Так, например, в постановлении Арбитражного суда Северо-Западного округа от 06.08.2015 по делу № А56-4823/2014 суд обратил внимание, что «в действующем законодательстве Российской Федерации не раскрывается термин «личное имущество работника», из чего следует, что личным имуществом работника является имущество, принадлежащее ему на любом законном основании» (т.е. в том числе и «по доверенности»)

В отношении страховых взносов применяется такой же порядок (а значит, и такие же налоговые риски, указанные выше), что и в части НДФЛ: указанная компенсация при соответствующем оформлении относится к выплатам, не облагаемым страховыми взносами (подп. 2 п. 1 ст. 422 НК РФ).

Компенсация за использование собственного авто

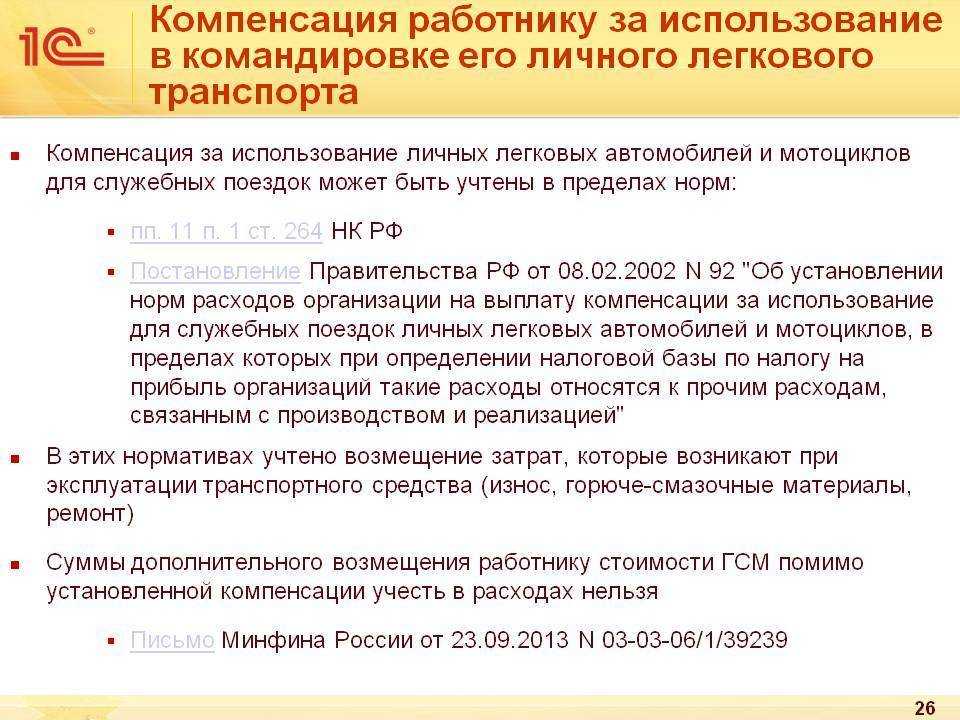

Ст. 272 НК РФ, п. 7 гласит: компенсация денежных средств за пользование собственным автотранспортом по служебным нуждам отображается в расходах на дату выплаты. При оплате налога на прибыль следует руководствоваться нормативами, указанными в Постановлении Правительства РФ, 08. 02. 02, №92:

- Если объем двигателя легкового транспорта сотрудника 2000 куб. см, то размер компенсации не может превышать утвержденную норму, а именно 1200 рублей.

- Если двигатель объемом выше 2000 куб. см, то предоставляется выплата 1500 рублей.

Ограничения на размер компенсации за использование грузового транспорта в должностных целях не утверждаются на законодательном уровне. Категория автотранспорта отмечена в ТС или ПТС. Чтобы учесть компенсации для налога на прибыль, нужно собрать ту же документацию, что и для НДФЛ.

Аренда авто в служебных целях

Утвержденная сумма возмещения денежных средств за пользование автомобилем по служебным нуждам очень мала. Поэтому если в должностные обязанности входят постоянные разъезды, стоит заключить договор аренды. За арендованный транспорт служащему также полагается компенсация. Авто можно взять в аренду вместе с сотрудником. При аренде автомобиля без сотрудника ответственным лицом назначается уполномоченное лицо организации.

Для работодателя на УСН преимущество заключается в уменьшении налоговой базы (согласно ст. 346 НК РФ, п.1). Расходы на содержание транспорта несет работодатель и может включать их в статью расходов.

В обеих ситуациях необходимо:

- Заключить договор аренды.

- Установить сумму компенсационных ежемесячных платежей.

- Передать транспорт по акту.

Важно! Ежемесячные платежи аренды работодатель включает в доход своего сотрудника. Компенсация облагается НДФЛ по ставке 13% (по статье 226 НК РФ п.1, ст

224 п.1). Страховые взносы платить не придется.

Основания для выплаты компенсации расходов

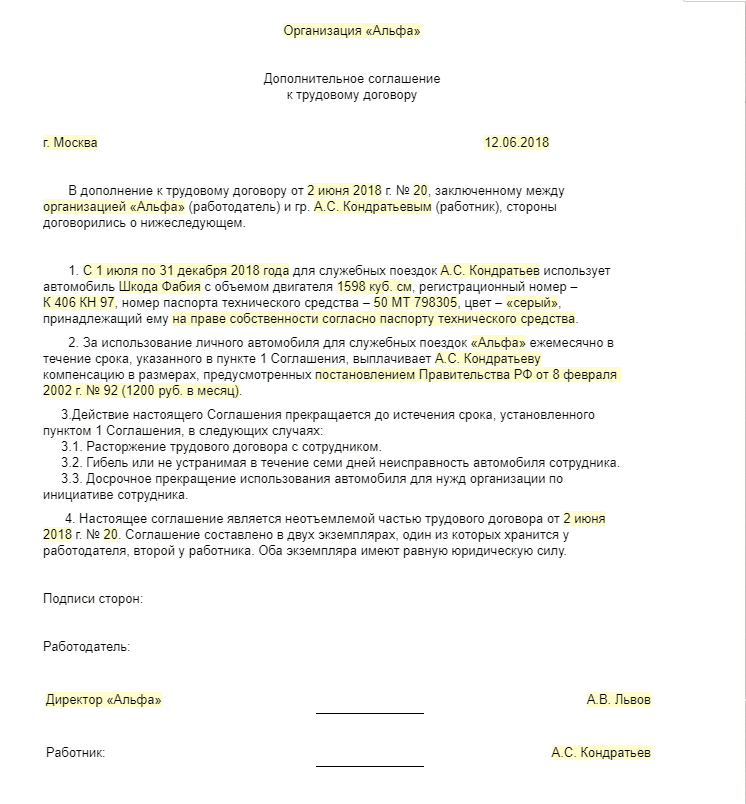

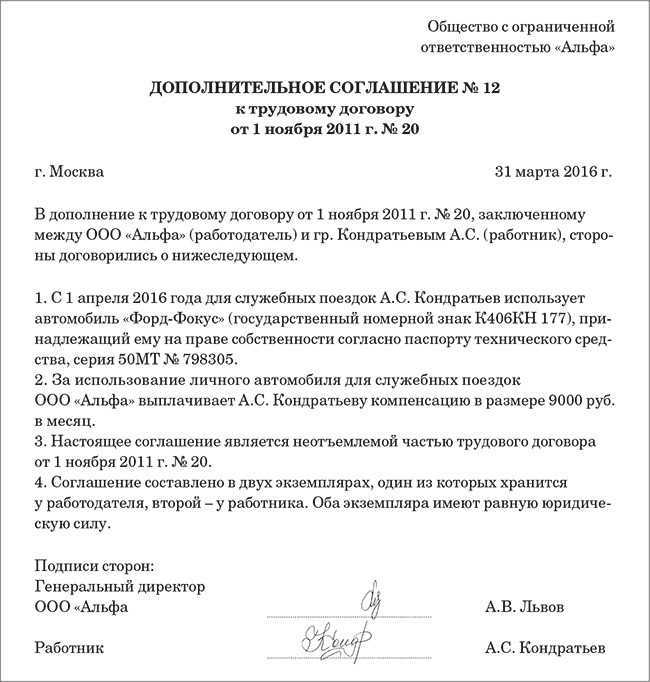

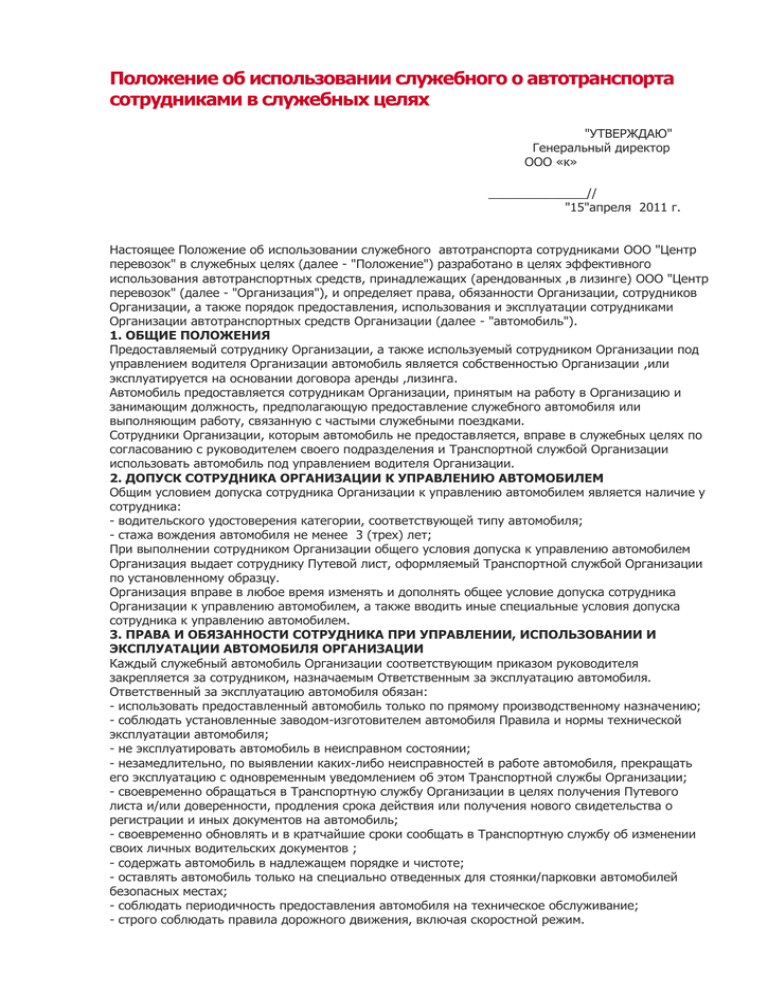

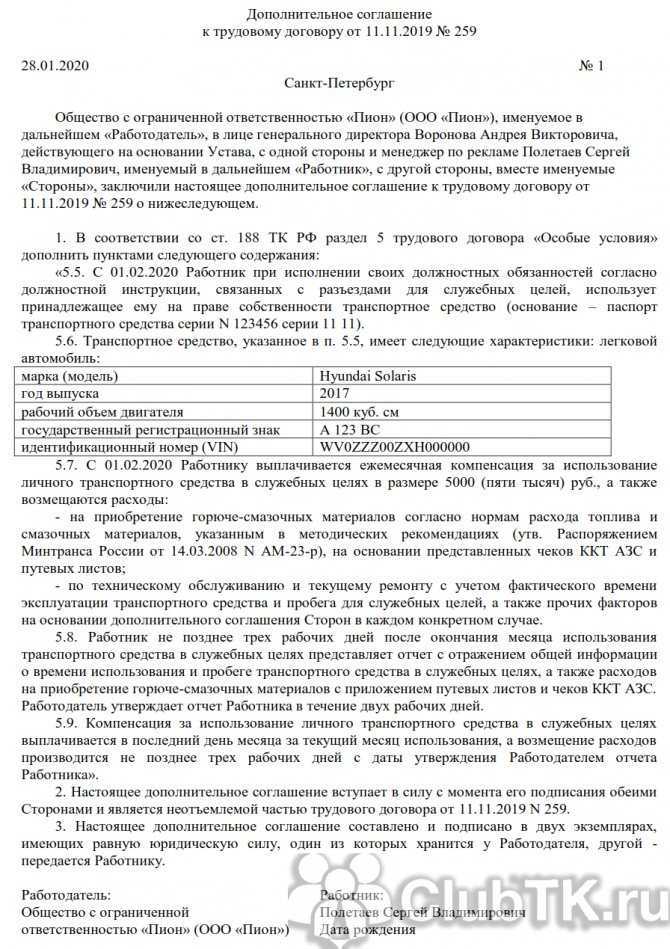

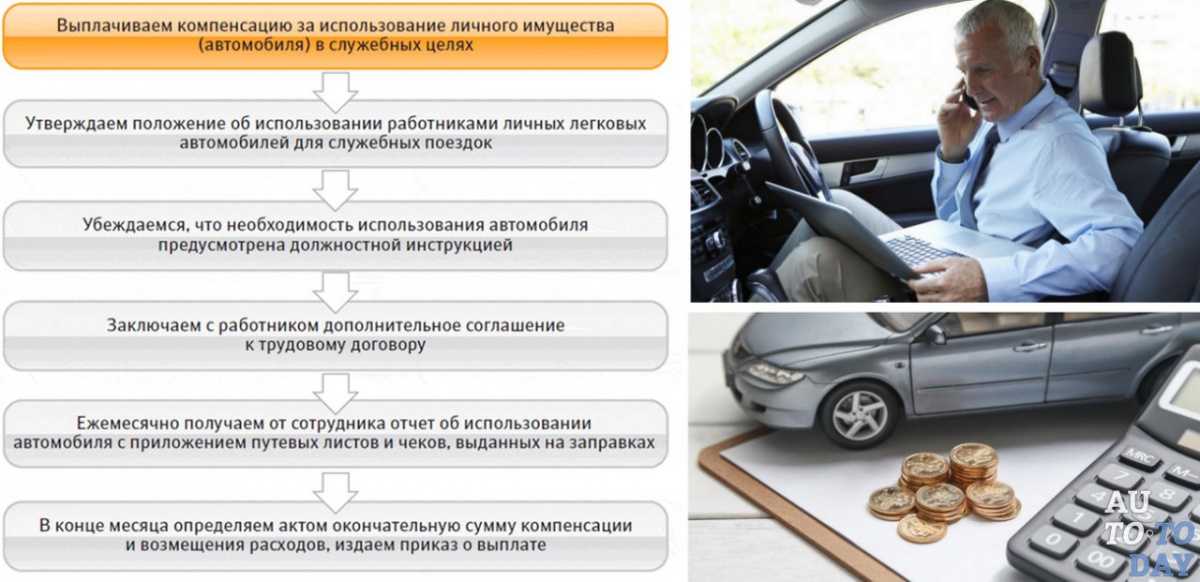

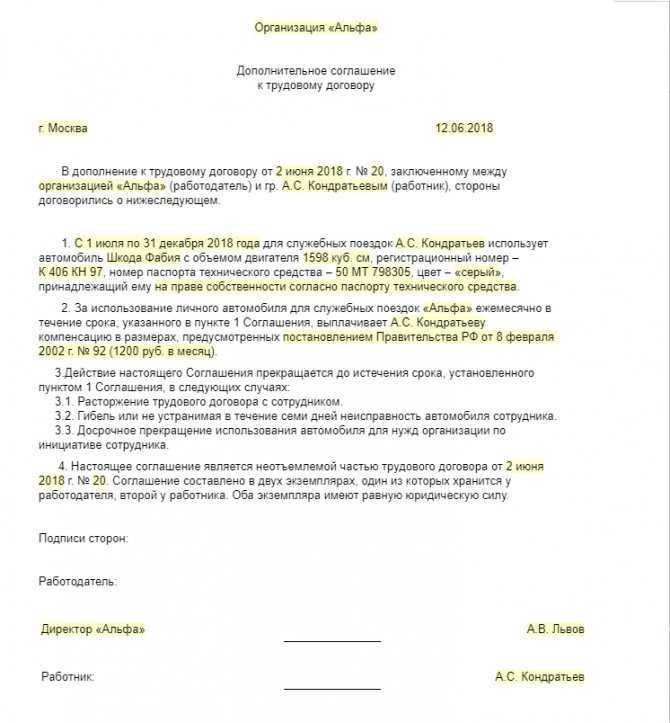

Привлечение личного транспорта для использования в служебных целях должно быть оформлено письменным соглашением между сотрудником и работодателем. Договор заключается отдельным документом или дополнением к трудовому контракту в зависимости от типа соглашения. При заключении договора определяются условия эксплуатации – длительность использования, периодичность и обязанности, при исполнении которых производится применение транспорта. Отдельно оговаривается сумма компенсации, равная законодательной норме или сверх нее.

| Тип договора | Дополнительные условия |

| Условие отражено в трудовом договоре или дополнительном соглашении к нему | Работодатель обязуется выплачивать компенсацию при разъездном характере работы. Управление осуществляется самим собственником |

| Договор аренды | Передача автотранспорта производится по акту. Работодатель обязан заключить договор страхования по ОСАГО, осуществлять все типы ремонтов |

| Договор на оказание транспортных услуг | Договор носит гражданско-правовой характер с указанием конкретного срока и конкретной суммы выплаты |

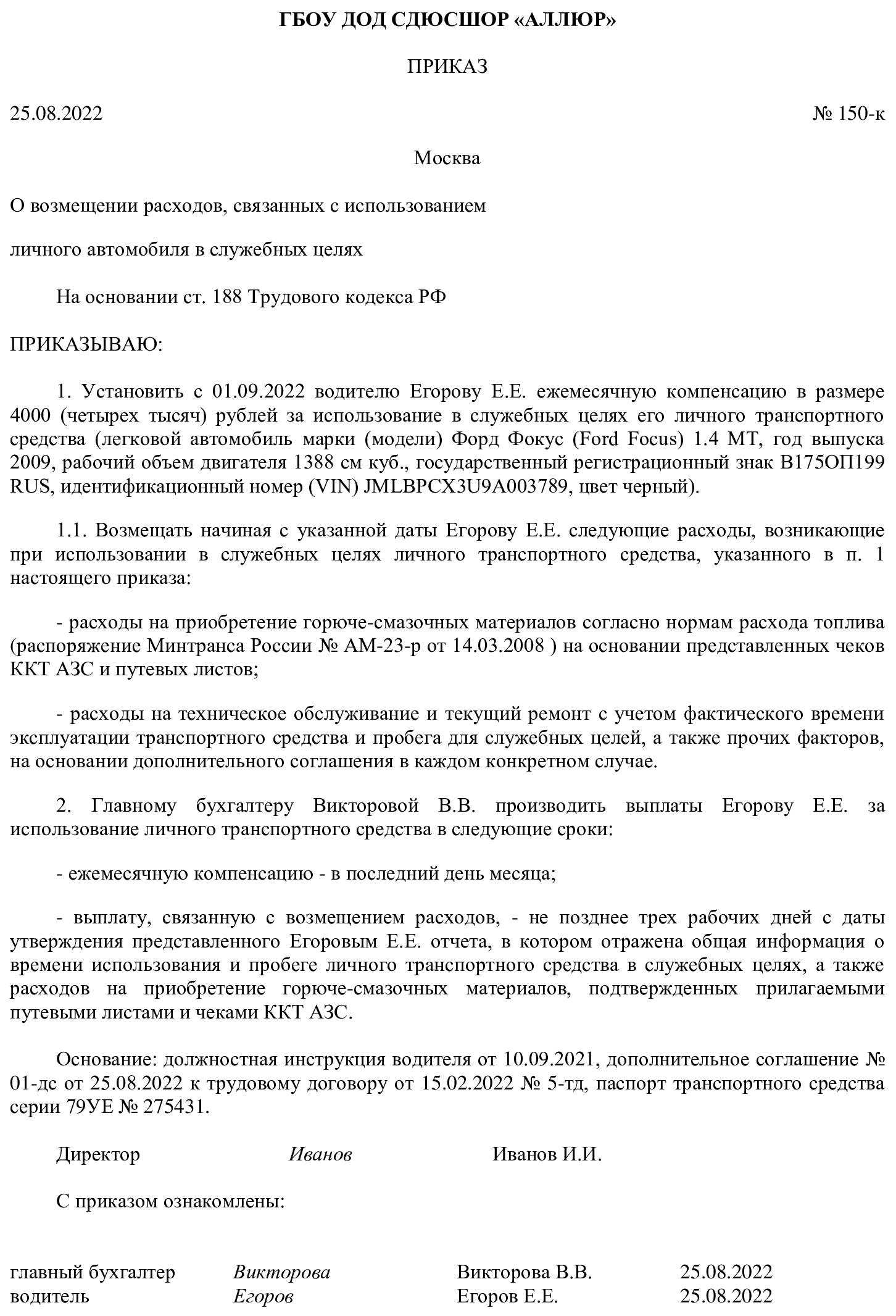

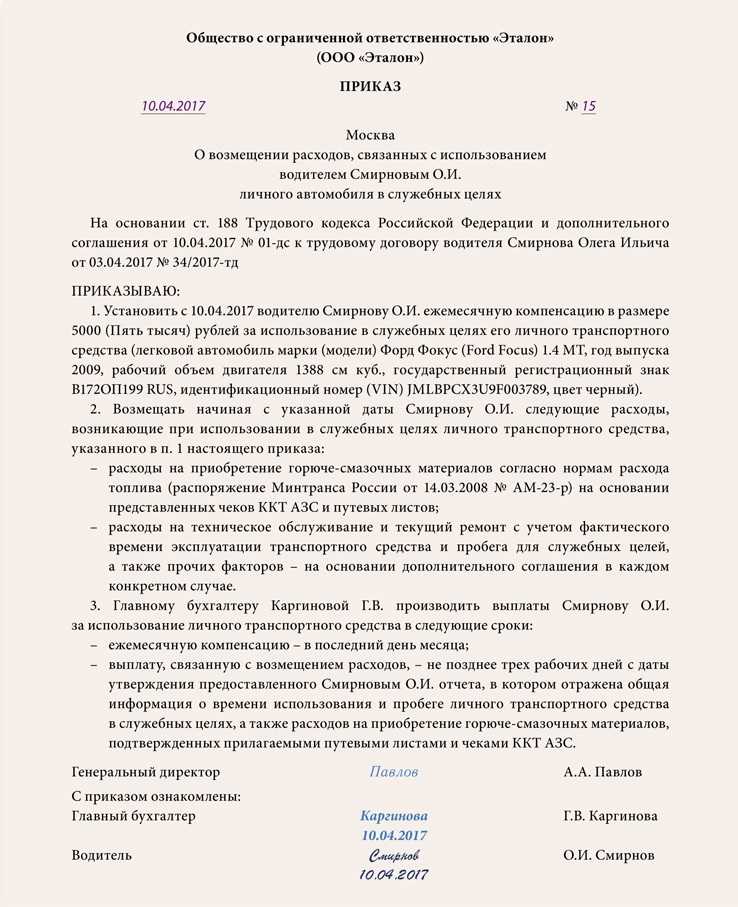

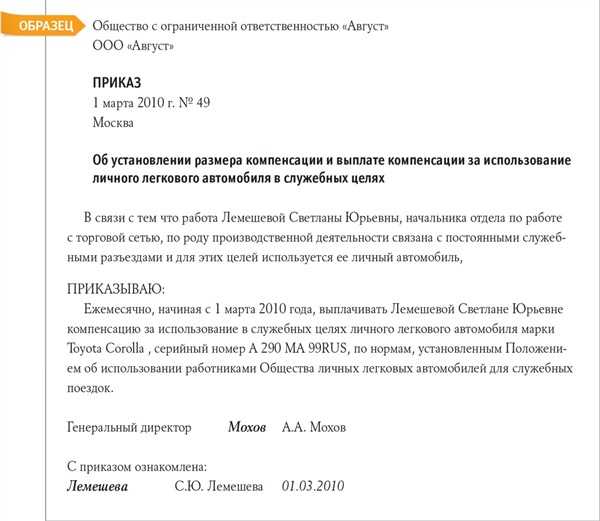

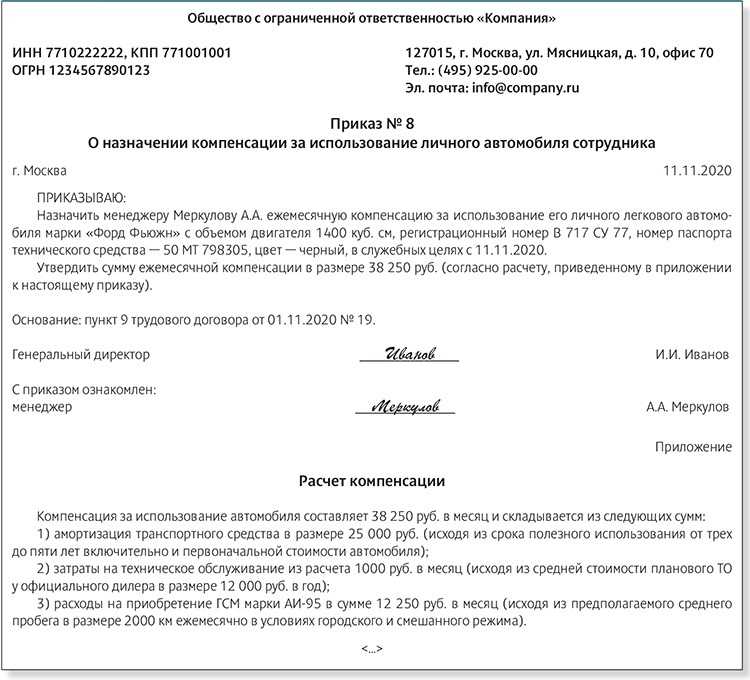

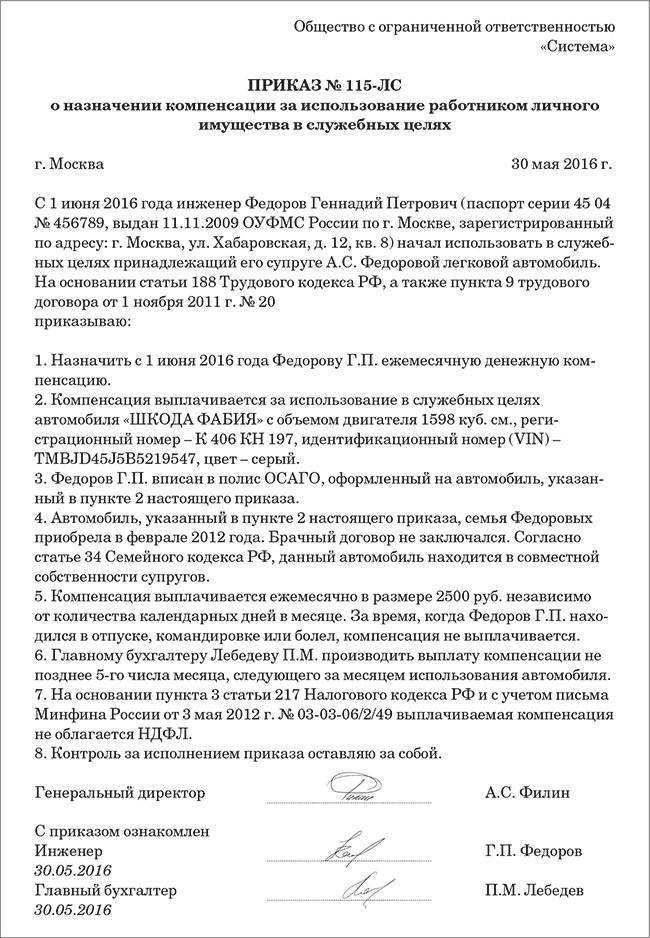

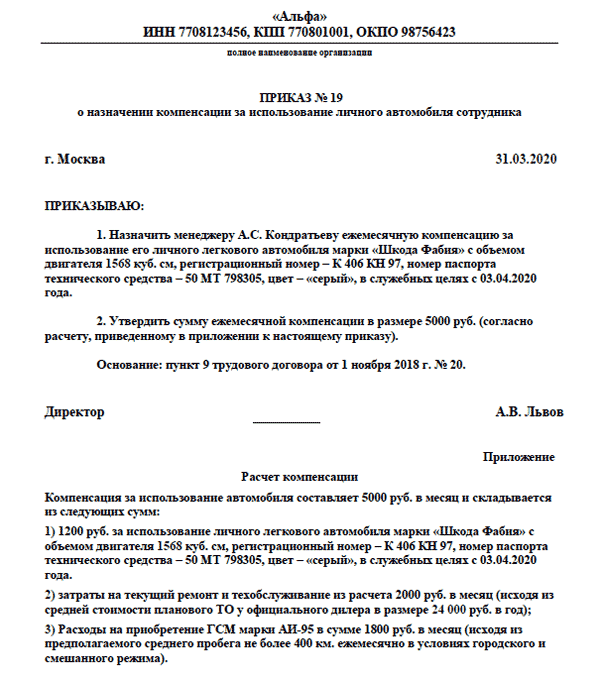

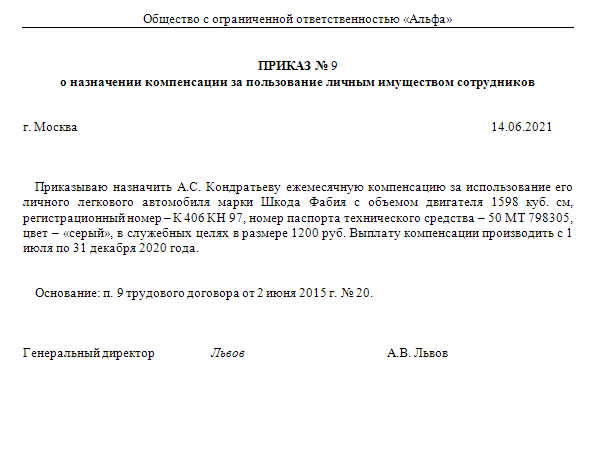

Договор заключается и при осуществлении разовой поездки. Основанием произведения выплат является приказ, составленный работодателем в произвольной форме. Документ несет краткую информацию о сумме компенсации, периодичности выплат. Приказ издается по окончании месяца на основании расчета, произведенного бухгалтерией предприятия.

Оформление компенсации

Для правильного оформления компенсации расходов за эксплуатацию личного транспорта сотрудника предприятию нужны документы:

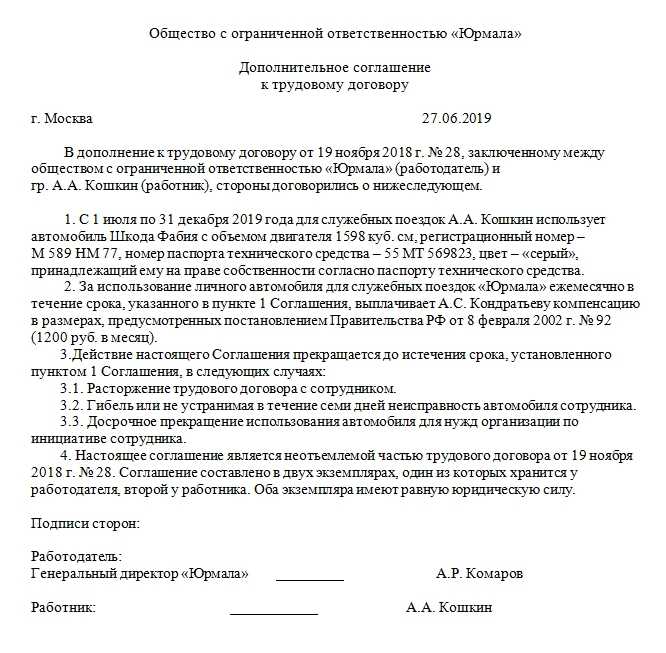

- Оформленное соглашение с сотрудником с прописанными условиями на использование его личного транспорта в целях компании. В нем необходимо указать размер денежной компенсации и порядок выплаты, срок выплат, технические характеристики автомобиля (объем двигателя, легковой либо грузовой автомобиль, марку, год выпуска машины и его государственный номер).

- Документы сотрудника на автомобиль, который будет использоваться в служебных целях, а также страховка ответственности (ОСАГО), копия ПТС.

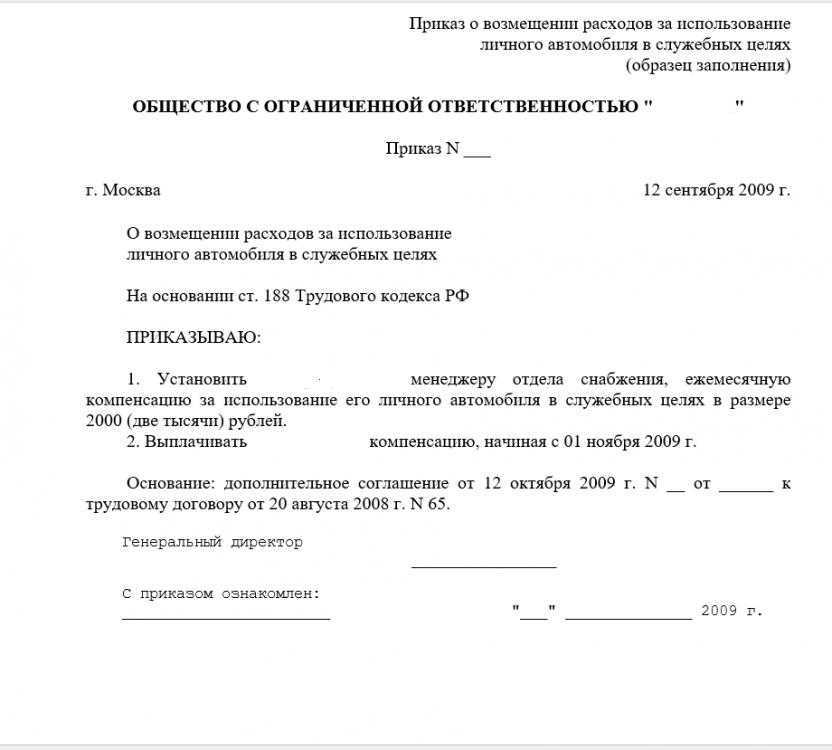

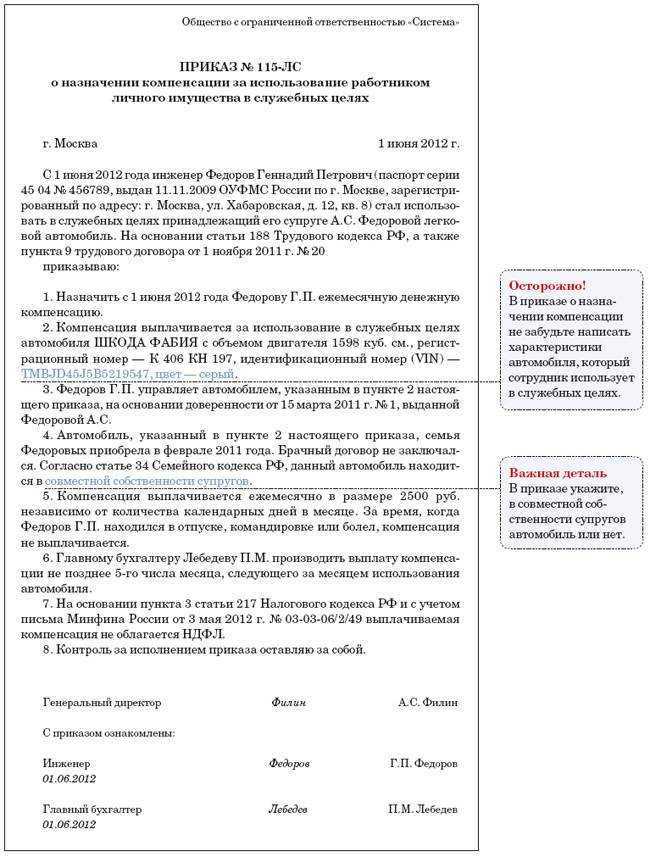

- Нормальный документ – приказ собственника предприятия о компенсации на прописанных условиях.

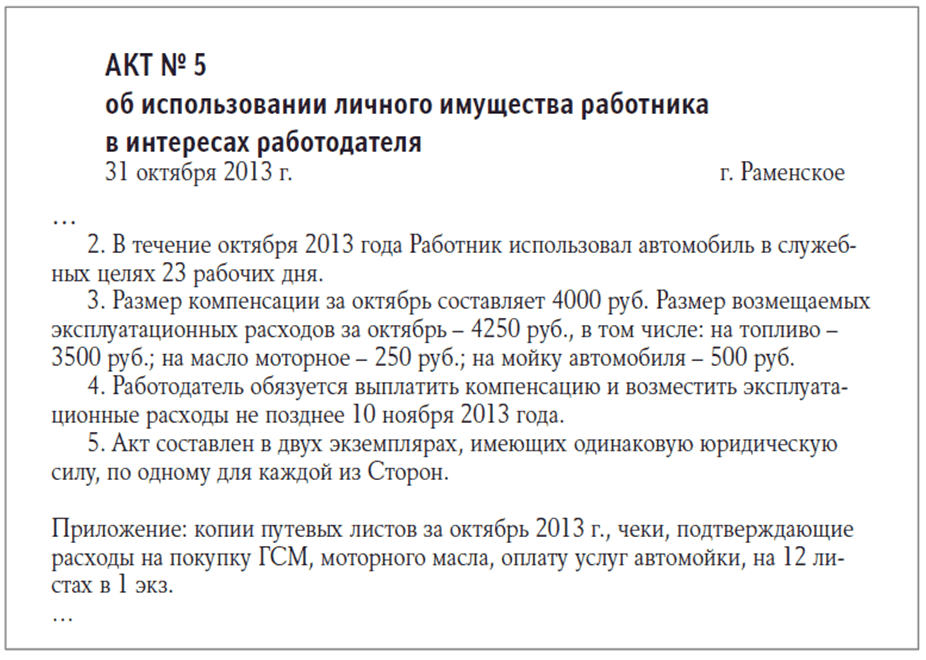

- Путевые листы с реальным маршрутом проезда автомобиля, чеки АЗС, бухгалтерский отчет с расчетами растрат на ГСМ, счета на амортизацию и ремонт автомобиля и остальные бумаги, подтверждающие оплату автомобиля, который используется в рабочем режиме.

Кроме того, желательно в должностной инструкции сотрудника прописать обязанности, которые предполагают регулярные поездки в служебных целях: посещение торговых точек, выезд на встречи к клиентам, доставку товаров или корреспонденции, транспортировку других сотрудников на встречи. Счета на оплату компенсации следует подавать директору на подпись ежемесячно для контроля финансовых затрат организации.

Правовое регулирование

Работодатель должен заплатить сотруднику за эксплуатацию, износ оборудования, которое он применяет в служебных целях. Это оговаривает Статья 188 Трудового кодекса РФ. Наниматель обязан возместить все издержки, связанные с использованием автомашины.

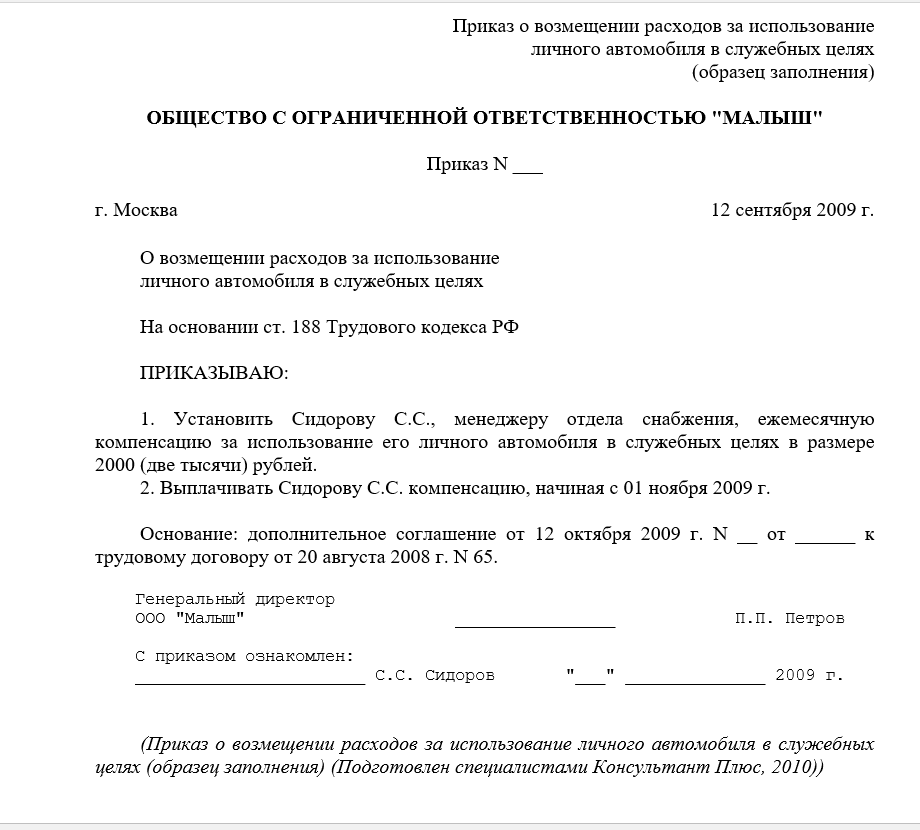

Сумму вознаграждения нужно прописать в трудовом договоре. Если работодатель откажется от выплаты, без этого документа суд вынесет решение в его пользу.

Компенсацию за эксплуатацию и износ автомобиля регламентируют несколько подзаконных актов. Среди них – разъяснительные письма Минфина РФ от 16.05.1995 и Министерства РФ по налогам и сборам от 02.06.2004. Согласно этим документам, вопросы о денежном вознаграждении и возмещении убытков решаются в двустороннем порядке между служащим и нанимателем.

При этом должны быть соблюдены такие правила:

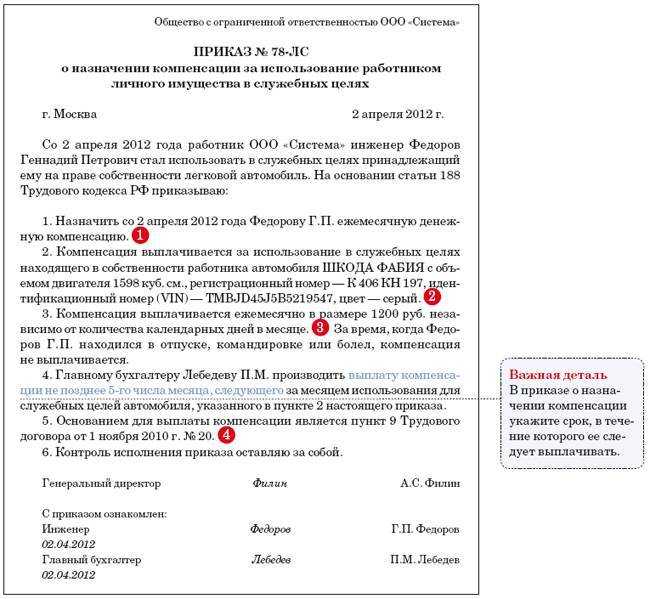

- Работодатель издает приказ или заключает индивидуальный договор с сотрудником, где прописан размер компенсации.

- Выплаты осуществляют, если автомобиль планируют использовать для работы постоянно. Разовые компенсации не допустимы.

- Если транспорт простаивает из-за отпуска или болезни сотрудника, выплаты не производят.

- Компенсацию выплачивают ежемесячно.

Гражданский кодекс РФ предусматривает 3 варианта эксплуатации личного автомобиля сотрудника:

- . Согласно договору, транспорт переводят на баланс предприятия. Все издержки по его содержанию оплачивает наниматель.

- Аренда – получение транспорта во временное пользование с водителем или без него. Подписывают документ, где указывается сумма ежемесячной платы. Арендодатель обязуется поддерживать автомобиль в рабочем состоянии, берет на себя издержки, связанные с текущим или капитальным ремонтом. Если договор заключается с водителем, прописывают и его обязанности.

- Компенсационное пользование – сотрудник ездит на машине не только по работе, но и личным нуждам. Все затраты, связанные со службой, должны подтверждаться документами. При этом работодатель обязан заплатить за износ автомобиля.

Размер компенсации сотруднику

На какие же суммы может рассчитывать работник? В трудовом кодексе конкретные суммы не указаны, каждый работодатель в праве при заключении договора указать сумму, которую посчитает достаточной для возмещения расходов. Между тем налоговые органы для контроля налогообложения и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

- степень амортизации и срок полезного использования;

- интенсивность.

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

- приравнять компенсацию к сумме амортизации автомобиля за месяц;

- установить расценки за 1 км «служебного» пробега автомобиля. Их можно позаимствовать у такси.

Когда денежное возмещение облагается налогом?

Факт использования сотрудником личного автомобиля для выполнения служебных поручений должен указываться в бухгалтерских документах и отчетности. При этом налогом облагается не вся сумма компенсации, а только та часть, которая определена действующим законодательством. Эти нормы распространяются на все организации и предприятия, в том числе и с упрощенной системой налогообложения. Чтобы легче было определять размер обязательных страховых взносов, в Постановлении Правительства № 92 описаны основные категории транспортных средств с учетом объема мотора и размер выплат с учетом обязательного вычета налогов:

-

Если объем двигателя автомобиля до 2000 кубов (легковые транспортные средства), то налогообложение вычитывается из суммы 1200 рублей;

-

Когда объем двигателя более 2000 кубов, страховые взносы вычитывают с 1500 рублей;

-

Для мотоциклов эта сумма составляет 600 рублей;

Если в служебных целях используются грузовые автомобили, то налоги вычитывают с полной суммы денежного возмещения. С 2017 года согласно ст. 272 НК РФ, компенсирование расходов на использование личного транспорта осуществляется только после обязательной уплаты налогов.

Основание для компенсации личного авто

Основные условия выплат за применение в работе личных авто урегулированы законодательно, поэтому нужно учесть такие основания для выплаты:

- приказ руководителя, отражающего сумму компенсации на основании приложенных документов

- произведение работнику выплаты при использовании для работы, связанной с разъездами по должностной инструкции

- размер компенсации с учетом законодательства

- выплата производится 1 раз в месяц

- когда работник на пользуется личным авто, компенсация не выдается

Использование имущества работников в виде автомобиля для целей работы сотрудником, как то: износ, ремонт, стоянка, бензин, должно быть оформлено документально. Можно использовать такие варианты:

- выплата компенсации по ТК РФ

- заключение договор аренды

- оформление безвозмездного пользования

Во всех случаях есть выгода и недостатки как для сотрудника, так и для работодателя.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Как выплачивается компенсация за использование личного автомобиля в служебных целях

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме. Способ выполнения начисления – По отдельному документу.

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме (Зарплата – Натуральные доходы).

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Размер компенсации

Когда сотруднику положена компенсация за использование личного автомобиля в служебных целях

В том случае, если сотрудник предприятия систематически используется свой личный автомобиль или мотоцикл для исполнения служебных обязанностей, он вправе требовать компенсацию расходов на обслуживание транспорта — заправку его бензином, парковку, амортизацию в центре техобслуживания.

Чтобы разногласий с работодателем в будущем не возникало, факт получения компенсации лучше зафиксировать в должностных инструкциях или прикрепить к личному делу письменное согласие на эксплуатацию машины в служебных целях. Нужно проконтролировать, чтобы наниматель издал Приказ для бухгалтера предприятия о доплате к зарплате денежного возмещения за транспорт.

Имейте в виду, что если вы просто используете автомобиль для того, чтобы добираться до работы и возвращаться с рабочего места домой, это не считается использованием авто в служебных целях. О втором случае можно говорить, когда на авто осуществляется доставка товаров до склада или со склада до квартиры клиентов, если машина используется в службе такси, если сотрудник развозит других работников и так далее. То есть главное — чтобы должность имела разъездной характер.

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Обязательно наличие документов, подтверждающих факт совершения служебной поездки. Можно оформить путевые листы (это разрешено Постановлением Госкомстата России, вступившим в действие 28.11.97 года). Можно учитывать «служебный» пробег, зафиксированный разными приборами, в том числе навигатором

Если для расчета размера выплаты не берут во внимание показатели километража, можно для ведения учета вести любые документы (маршрутный лист, журнал учета служебных поездок и т.п.). Но если в документации учета служебного использования личного транспорта планируется вести документы своей формы, в них обязательно указываются реквизиты первичных официальных бумаг

Кроме того, они должны быть утверждены согласно учетной политике предприятия (это предусмотрено в ст. 6 п. 3 и ст. 9 п. 2 закона «О бухгалтерском учете»).

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат.

Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Возможность такого использования

Возможность использования личного имущества работника, в том числе и автомобиля, в служебных целях предусматривается ст. 188 Трудового Кодекса России. Однако документ не регулирует ни оплату такого применения, ни сроки эксплуатации, ни порядок компенсации. Единственное, что требует ТК – оформление письменного соглашения, в котором указывается все вышеперечисленное.

Собственно говоря, в законодательных актах нет такого определения, как работа разъездного характера. Каждый работодатель самостоятельно устанавливает параметры таких служебных обязанностей.

Например, можно считать разъездной работу, при которой сотрудник проводит в поездке более 5 часов рабочей смены. Также разъездной является работа, при которой сотрудник не менее 7 раз в неделю покидает территорию наемщика, чтобы выполнять служебные обязанности в другом месте.

Основные особенности

НДФЛ с компенсационной суммы взыскивать не нужно. Эта выплата освобождается от налога (п. 3 статьи 217 НК РФ). Более того Налог не нужно вычитывать из платежа, который выше норматива по прибыли. Главное, чтоб оговоренная величина была учтена в дополнительном соглашении к трудовому договору. Действуют такие же правила и в отношении страховых взносов. Под освобождение попадает сумма, оговоренная между сотрудником и работодателем в трудовом договоре.

Не следует начислять фиксированную, оговоренную договором, сумму компенсации, если сотрудник болел или был в отпуске. Начисления денег, выполненные за период, когда имущество сотрудника не использовалось в нужном объеме, не удастся списать в графу расходы. Кроме того их нельзя будет прописать в эту графу вплоть до момента выплаты, не достаточно начислить сумму, нужно ее возместить работнику.

Путевые листы

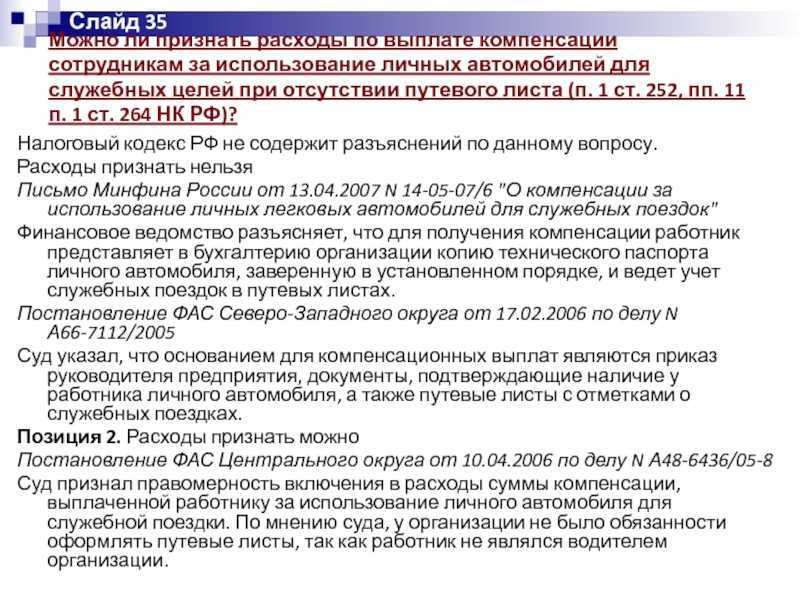

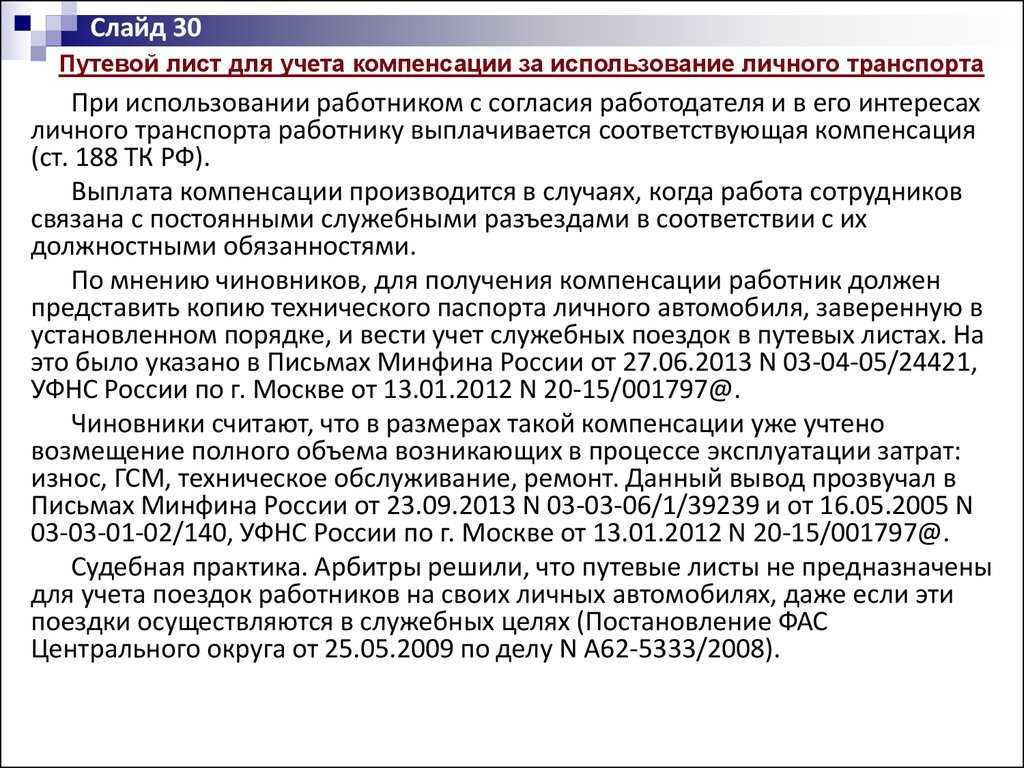

Ситуация: нужно ли для выплаты компенсации за использование личного автомобиля сотрудника потребовать от него предъявить путевые листы?

Ответ: да, нужно.

По общему правилу путевой лист легкового автомобиля является первичным документом по учету работы автотранспорта и основанием для начисления зарплаты водителю (раздел 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78).

Основанием для выплаты компенсации за использование личного автомобиля сотрудника является приказ руководителя, в котором предусматриваются размеры такой компенсации (письмо Минфина России от 5 декабря 2012 г. № 03-03-06/1/629). Для получения денег сотрудник должен представить в бухгалтерию копию технического паспорта личного автомобиля, заверенную в установленном порядке.

При этом представители контролирующих ведомств считают, что путевые листы нужны для подтверждения фактического использования личного автомобиля для служебных поездок и обоснованности понесенных расходов. Такое подтверждение необходимо для того, чтобы организация могла:

не удерживать НДФЛ с суммы компенсации;

учесть сумму компенсации при расчете налога на прибыль и при расчете единого налога на упрощенке.

Аналогичные выводы следуют, в частности, из писем Минфина России от 23 сентября 2013 г. № 03-03-06/1/39406, от 13 апреля 2007 г. № 14-05-07/6, УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447. Некоторые суды придерживаются аналогичной позиции (см., например, постановление ФАС Северо-Западного округа от 17 февраля 2006 г. № А66-7112/2005).

Совет: есть аргументы, позволяющие не оформлять путевые листы для целей налогообложения.

Нормы Налогового кодекса РФ не содержат требований об обязательном оформлении путевых листов. Чтобы организация могла не удерживать НДФЛ с суммы компенсации, а также учесть эту выплату при расчете налога на прибыль (единого налога при упрощенке), необходимы документы:

подтверждающие необходимость автомобиля для служебных поездок сотрудника;

свидетельствующие о принадлежности автомобиля данному сотруднику;

обосновывающие расчет суммы компенсации;

подтверждающие фактическое использование автомобиля в интересах организации и осуществление расходов.

Следовательно, подтвердить компенсацию и обосновать ее сумму можно иными документами (приказ руководителя, заверенная копия техпаспорта автомобиля, должностные инструкции сотрудников).

Данный подход подтверждается арбитражной практикой (см., например, постановления ФАС Поволжского округа от 30 мая 2012 г. № А12-15477/2011, Московского округа от 19 декабря 2011 г. № А40-152815/10-116-694, Центрального округа от 10 апреля 2006 г. № А48-6436/05-8).

Таким образом, при отсутствии путевых листов организация может рассчитывать на поддержку в арбитражном суде. Если же вы хотите избежать претензий со стороны проверяющих, путевые листы лучше оформить.

Оформление компенсации

Законодательные и нормативные акты

- покупка бензина;

- обслуживание и ремонт;

- амортизация.

Такие выплаты не относятся к заработной плате. У них иное назначение, не связанное с выполнением работником служебных обязанностей. Эти выплаты призваны компенсировать траты на транспорт, понесенные сотрудником в связи с выполнением трудовых обязанностей. Порядок, величина и сроки выплат закрепляются трудовым соглашением.

Важно! Трудовым кодексом оговаривается использование личного транспорта при наличии согласия работодателя. Наличие такового подтвердит заключенное соглашение между работником и организацией

Возможен вариант предоставления автомобиля в безвозмездное пользование на усмотрение работника.

Бухгалтерам, которым предстоит вести расчеты с работником и налоговой службой, помимо Налогового кодекса следует изучить Постановление Правительства № «Об установлении норм расходов организаций на выплату компенсаций».

Порядок списания ГСМ при служебном использовании личного авто

Как именно предприятие должно определять расход топлива и смазочных материалов на транспортное средство, указано в распоряжении Минтранса АМ-23-р («О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»). Этот документ утвержден Правительством РФ постановлением № 395 от 30.07.2004 года. Согласно этим нормативным документам, сотрудник получает возмещение, если:

-

Была оформлена первичная документация по учету расходов ГСМ;

-

Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Порядок списания расходов на ГСМ определяется на каждом предприятии в индивидуальном порядке. Большинство компаний практикуют возмещение своим сотрудникам расходов на топливо и сопутствующие материалы по схеме, получившей название «Учет по лимитам». Это значит, что в месячном бюджете компании закладывается определенная сумма компенсационных выплат. Если водитель превысил этот лимит и потратил больше денег, сверхрасходы ему не будут возмещены. Это условие обязательно прописывается в трудовом договоре, подписанном сторонами. Кроме того, они могут быть указаныв других официальных бумагах.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Система «учета по лимитам» прекрасно зарекомендовала себя на предприятиях, сотрудники которых каждый день (периодически) передвигаются по одному и тому же маршруту, расходуя приблизительно одинаковое количество топлива за рейс. В противном случае, чтобы компенсировать превышение лимита, необходимо специальное распоряжение руководства о выделении дополнительных средств на покрывание расходов. Оно оформляется на основе справки, подтверждающей сверхлимитную стоимость ГСМ.