Как контролируется правильность оценки обязательств?

Правильность оценки оценочных обязательств контролируется следующими способами:

- Регулярный мониторинг и анализ факторов, влияющих на оценку величины оценочных обязательств. Это позволяет своевременно корректировать суммы резервов при изменении условий или появлении новой информации.

- Сравнение фактических расходов с ранее начисленными резервами при наступлении обязательств. Это дает возможность проанализировать обоснованность применяемых моделей расчета резервов.

- Аудиторские проверки правильности бухгалтерского учета и оценки оценочных обязательств. Аудиторы анализируют обоснованность применяемых методов оценки и расчетов.

- Внутренний контроль процедур формирования и использования оценочных обязательств. Проверяется соблюдение учетной политики и стандартов бухучета.

- Анализ изменений в законодательстве и учетных стандартах в отношении порядка учета и оценки обязательств. При необходимости в учетную политику вносятся изменения.

- Контроль исполнения смет и бюджетов, учитываемых при расчете резервов. Отклонения проанализированы на предмет влияния на оценку обязательств.

- Периодическая инвентаризация обязательств, в ходе которой проверяется полнота отражения обязательств и правильность их оценки.

Таким образом, используется комплексный подход к контролю оценки оценочных обязательств, включающий различные процедуры, что позволяет обеспечить достоверность их отражения в отчетности.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

Создание резерва под обесценивание МПЗ

МПЗ, на которые в течение отчетного года рыночная цена снизилась либо они морально устаревшие, либо полностью или частично потерявшие свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение себестоимости МПЗ отражается в бухгалтерском учете в виде начисления резерва.

Резерв под снижение стоимости материальных ценностей создается по каждой единице МПЗ, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам аналогичных или связанных МПЗ. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам МПЗ, как основные и вспомогательные материалы.

Расчет текущей рыночной стоимости МПЗ производится организацией на основе информации, доступной до даты подписания бухгалтерской отчетности

При расчете принимается во внимание следующее:. – изменение цены или фактической себестоимости, связанное непосредственно с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

– изменение цены или фактической себестоимости, связанное непосредственно с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

– назначение МПЗ;

– текущая рыночная стоимость готовой продукции, при производстве которой используется сырье, материалы и другие МПЗ.

Резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим МПЗ, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость соответствует или превышает фактическую себестоимость.

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости МПЗ.

Если в период, следующий за отчетным, текущая рыночная стоимость МПЗ, под снижение стоимости которых в отчетном периоде был создан резерв, увеличивается, то соответствующая часть резерва относится в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным.

Созданный резерв учитывается на счете 14 «Резерв под обесценивание стоимости материально-производственных запасов». Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету 91 «Прочие доходы и расходы».

Создание резерва учитывается проводками:

ДЕБЕТ 91 КРЕДИТ 14

– создан резерв под обесценивание вложений в МПЗ;

ДЕБЕТ 14 КРЕДИТ 91

– списан ранее созданный резерв. Начисленный резерв списывается по мере отпуска относящихся к нему запасов.

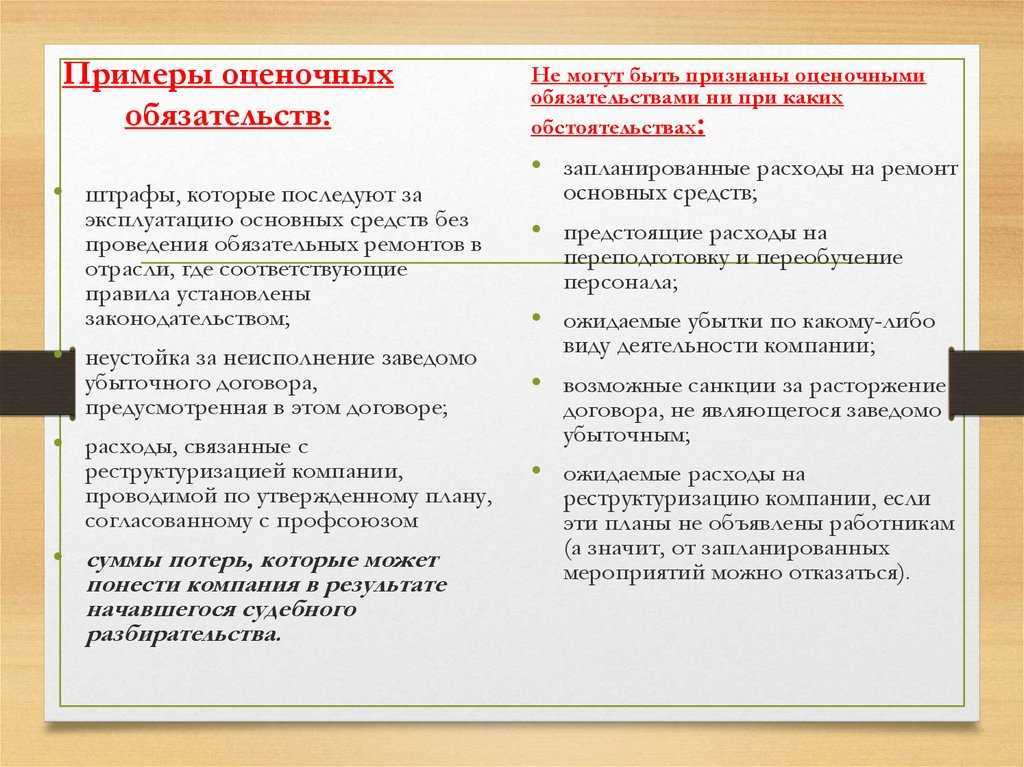

Практические примеры оценочных обязательств

Оценочные обязательства отражают финансовые обязательства компании по совершенным в прошлом сделкам или условиям контрактов, которые влекут за собой потерю ресурсов в будущем. Рассмотрим несколько примеров оценочных обязательств:

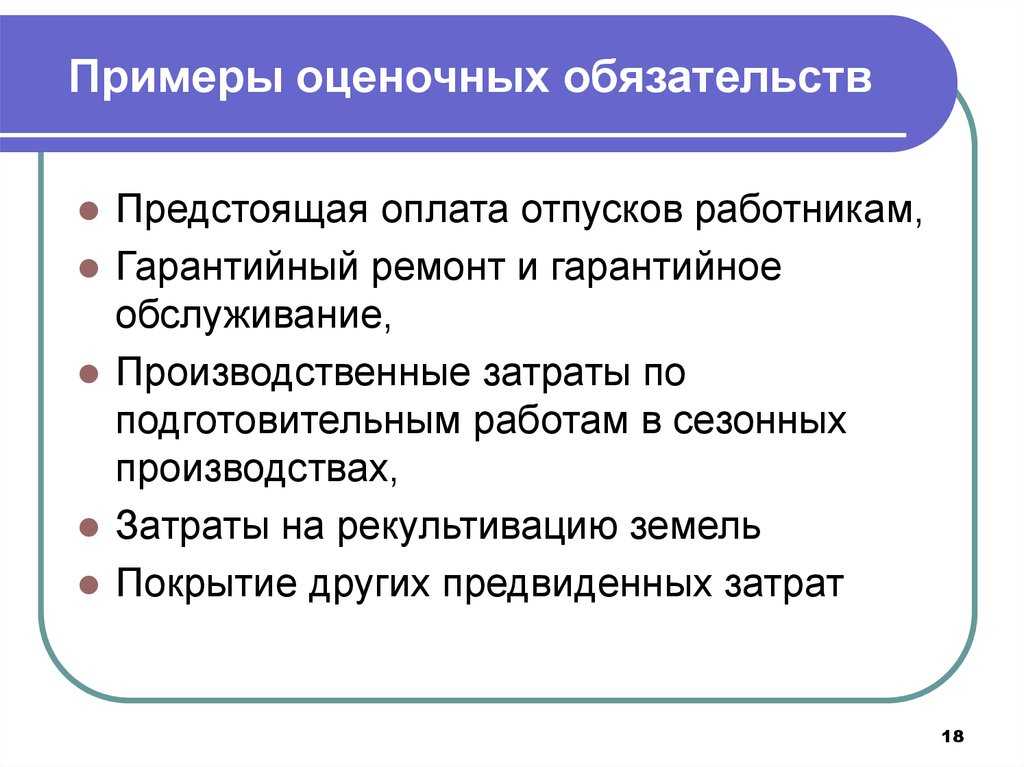

- Резерв на гарантийные обязательства. Если компания предоставляет гарантии на выполнение своих обязательств перед клиентами, она может создать резерв на случай возникновения проблем или отказа от выполнения гарантий. Это оценочное обязательство отражает ожидаемые затраты на исполнение гарантии.

- Резерв на возмещение ущерба клиентам. Если компания ответственна за причиненный клиенту ущерб или несет на себе финансовую ответственность за некачественный продукт или услугу, она может создать резерв на возмещение этого ущерба. Размер резерва зависит от оценки возможных потерь.

- Резерв на юридические и налоговые споры. В случае наличия предполагаемых юридических или налоговых споров, компания может создать резерв на ожидаемые затраты по рассмотрению дела в суде или выплату суммы в случае проигрыша.

- Резерв на запасные части. Если компания производит техническое оборудование или комплектующие, она может создать резерв на запасные части для обеспечения гарантийного и послегарантийного обслуживания. Размер резерва зависит от стоимости и частоты замены запчастей.

Оценочные обязательства являются важным элементом финансовой отчетности, так как они позволяют компании учесть потенциальные потери, рассчитать реальные финансовые результаты и оценить финансовую устойчивость. Корректная оценка и отражение оценочных обязательств обеспечивает достоверность финансовой информации и помогает инвесторам и заинтересованным сторонам принимать информированные решения.

Когда признаются оценочные обязательства в учете?

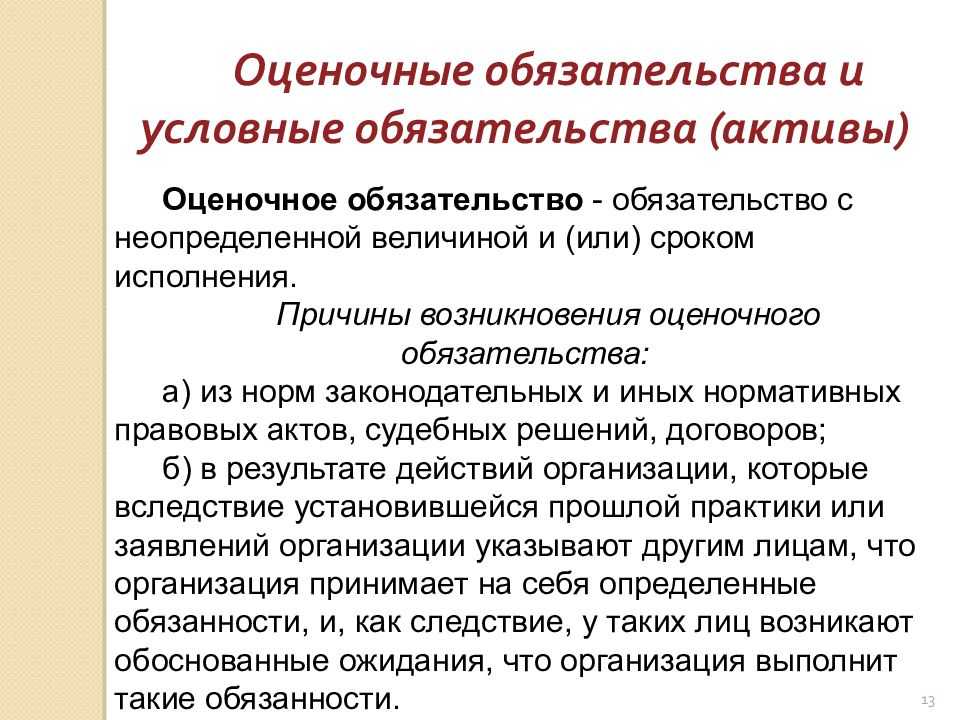

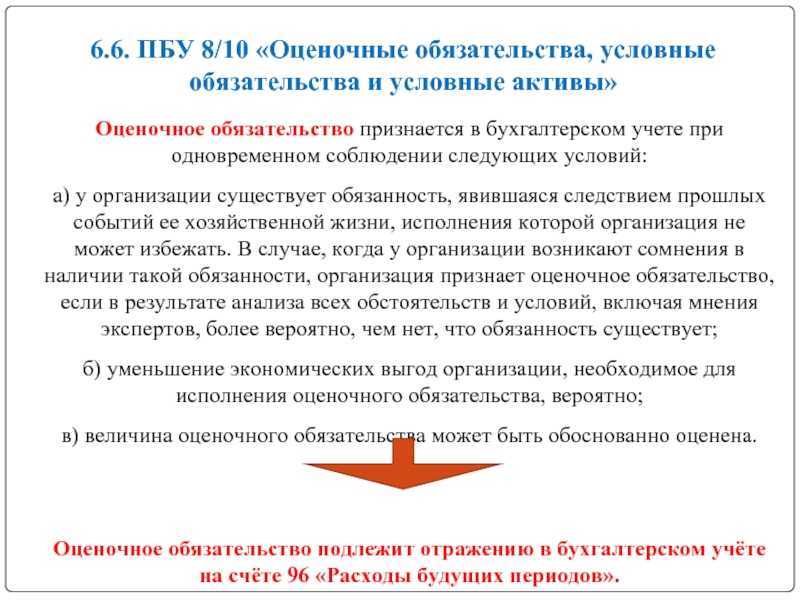

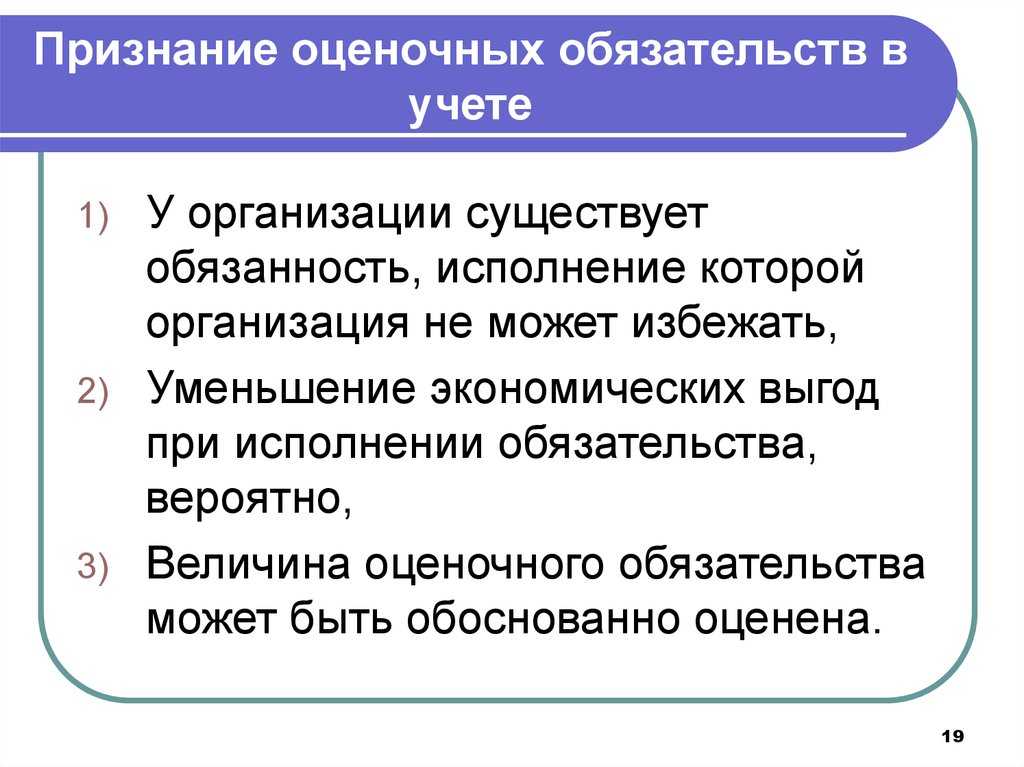

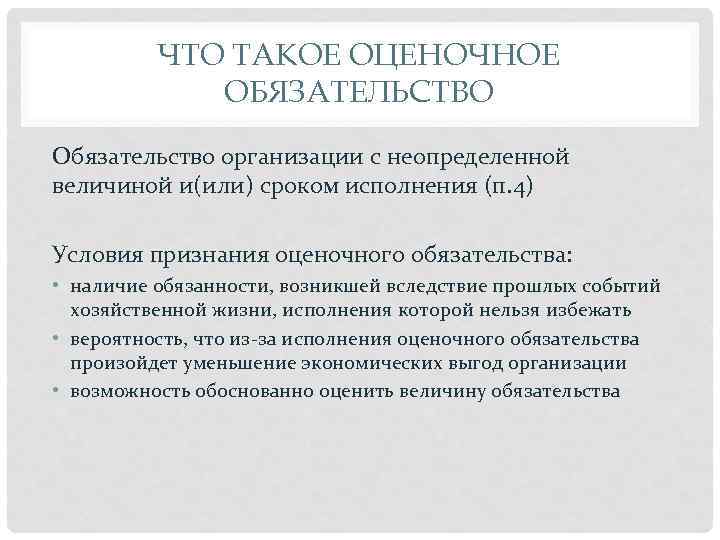

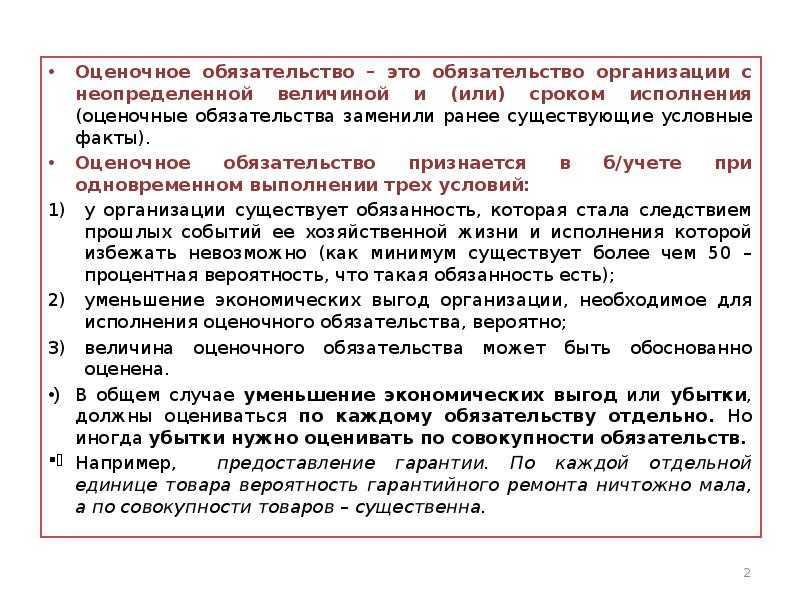

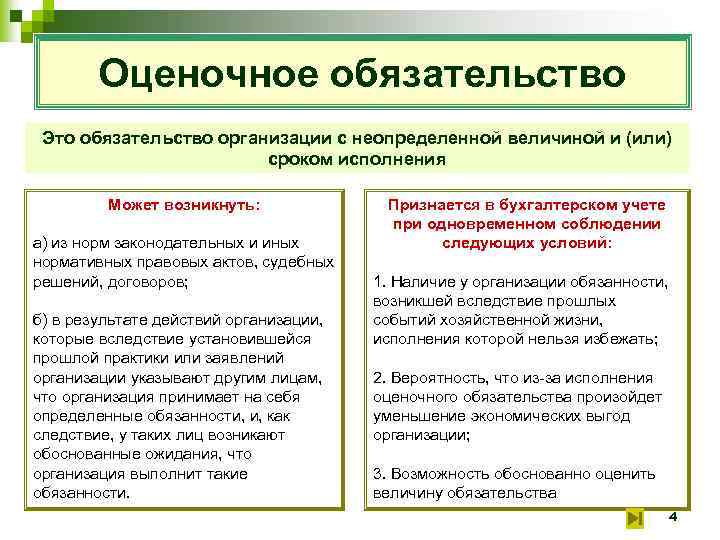

Оценочные обязательства признаются в учете при высокой вероятности оттока ресурсов в результате исполнения обязанности и при возможности надежной оценки величины обязательства. Для того чтобы обязательство можно было считать оценочным, должны одновременно соблюдаться несколько критериев, таких как невозможность избежать исполнения обязательства, вероятность уменьшения экономических выгод и возможность обоснованной оценки его величины. Признание оценочных обязательств сопровождается признанием расходов.

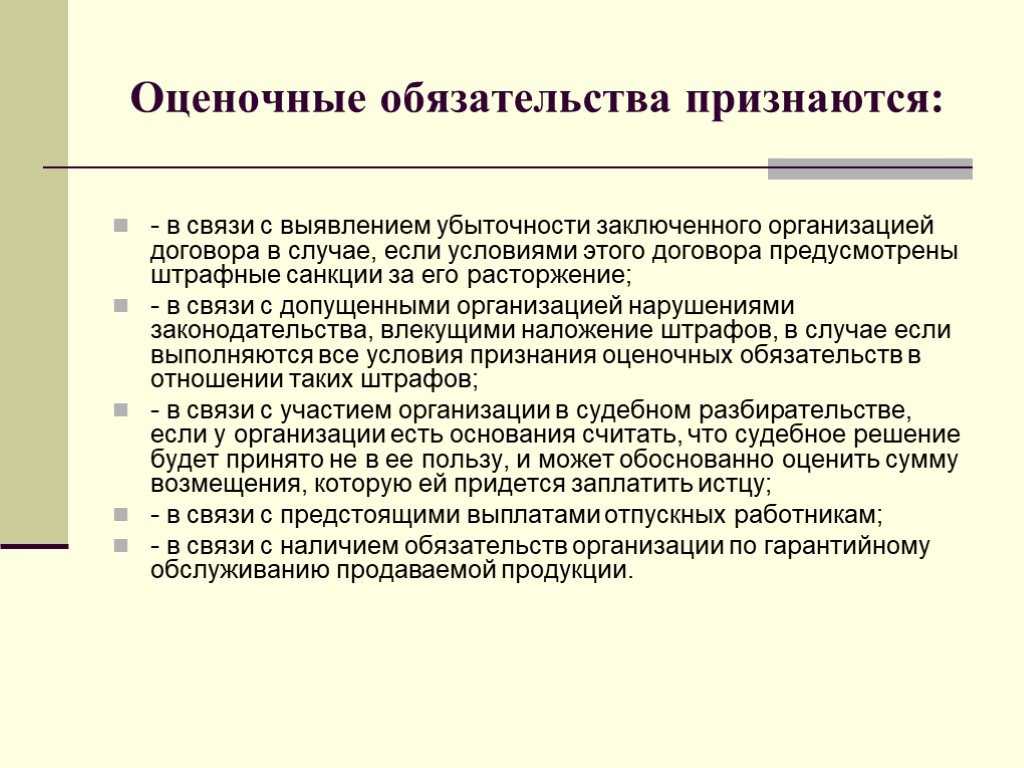

Пример: организация является стороной судебного разбирательства, и на основе экспертного заключения организация оценивает, что более вероятно, чем нет, что судебное решение будет принято не в ее пользу; сумма потерь организации при этом составит либо 1000 тыс. руб., если судом будет принято решение о возмещении только прямых потерь истца, либо 2000 тыс. руб., если судом будет принято решение о возмещении помимо прямых потерь, также и упущенной выгоды истца. Вероятности первого и второго исходов дела экспертами оцениваются, соответственно, как 95 и 5 процентов. В данном случае, организация признает оценочное обязательство в бухгалтерском учете и отражает его на счете 96 «Резервы предстоящих расходов».

V. Раскрытие информации в бухгалтерской отчетности

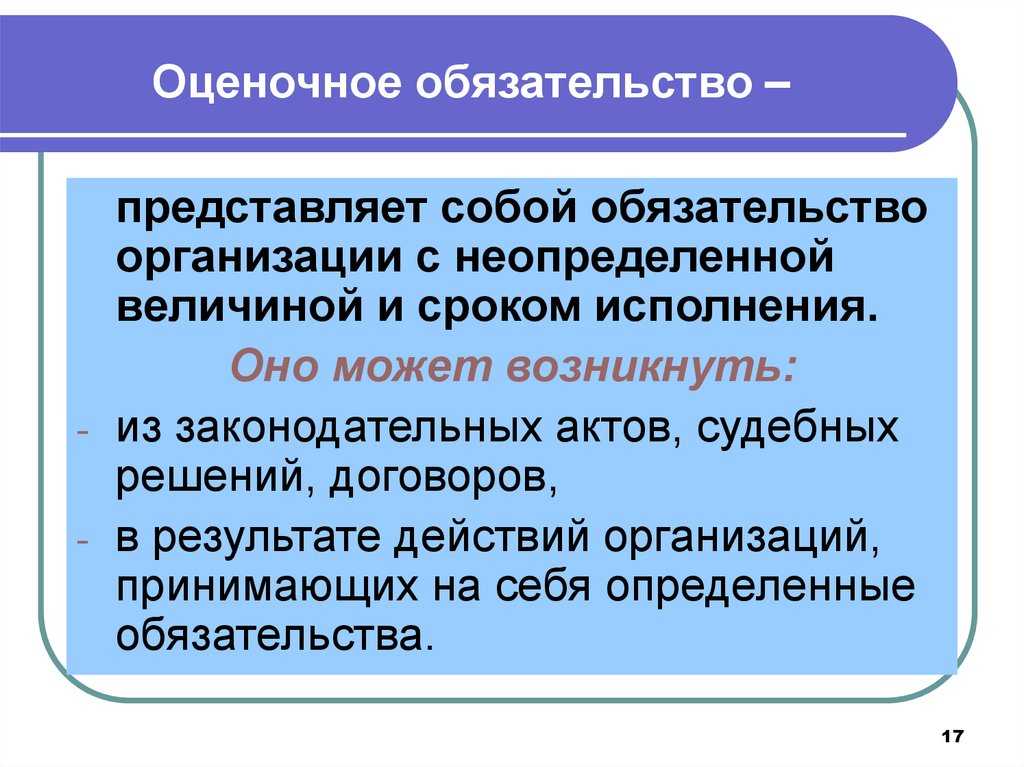

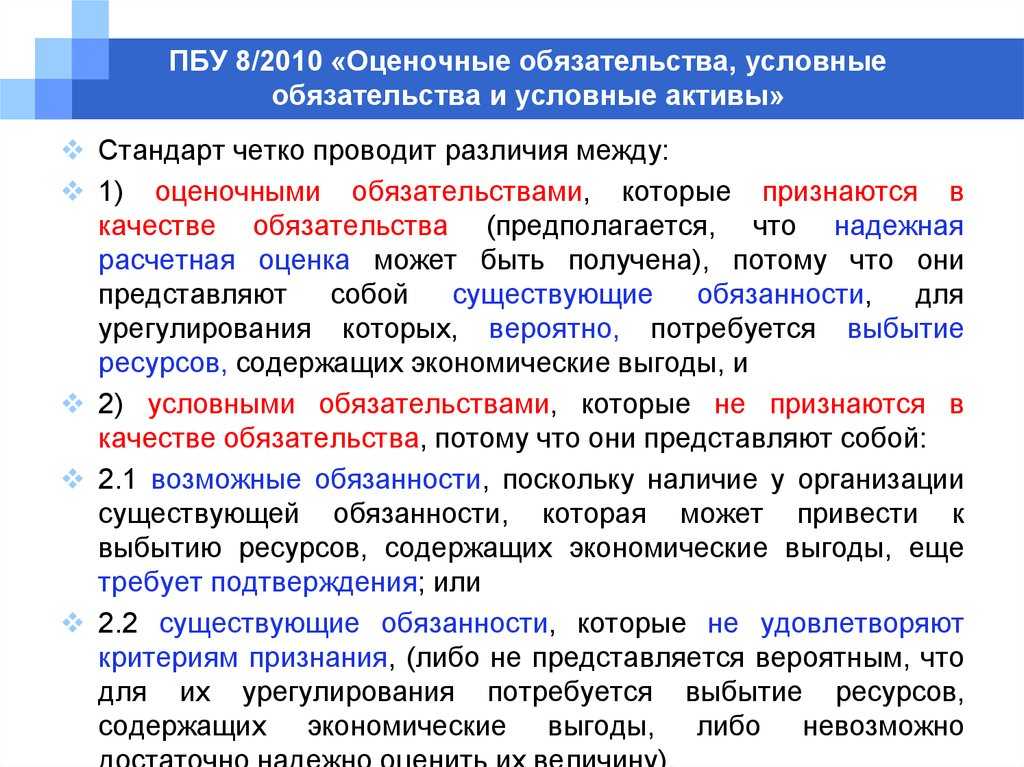

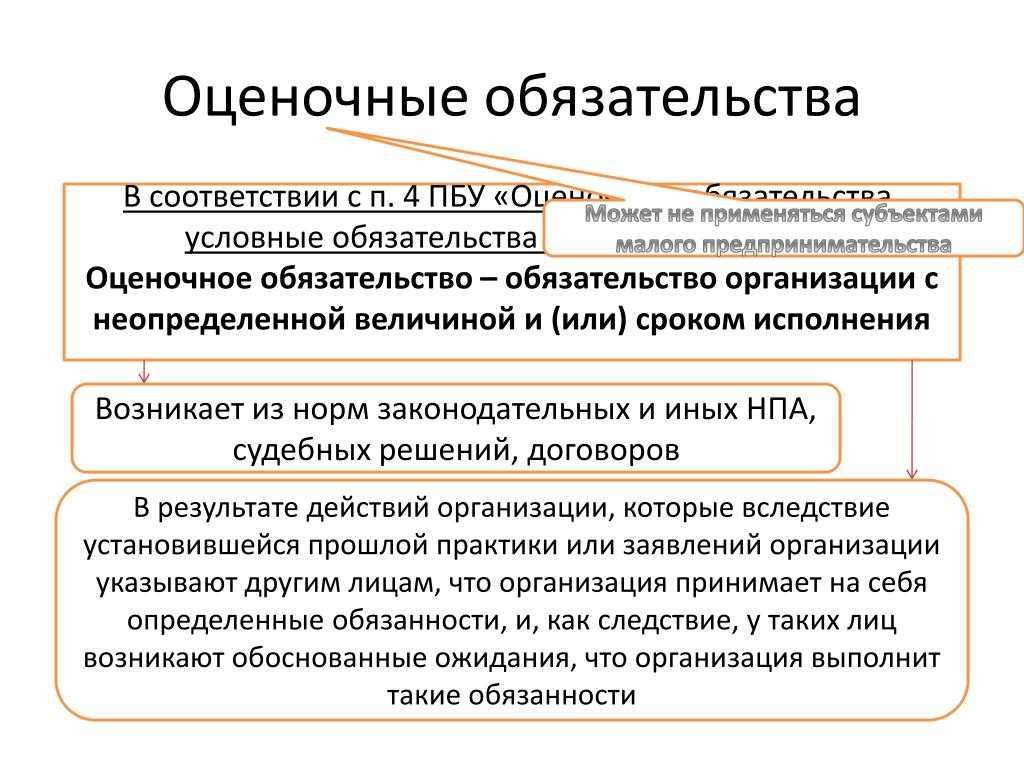

Что собой представляет оценочное обязательство?

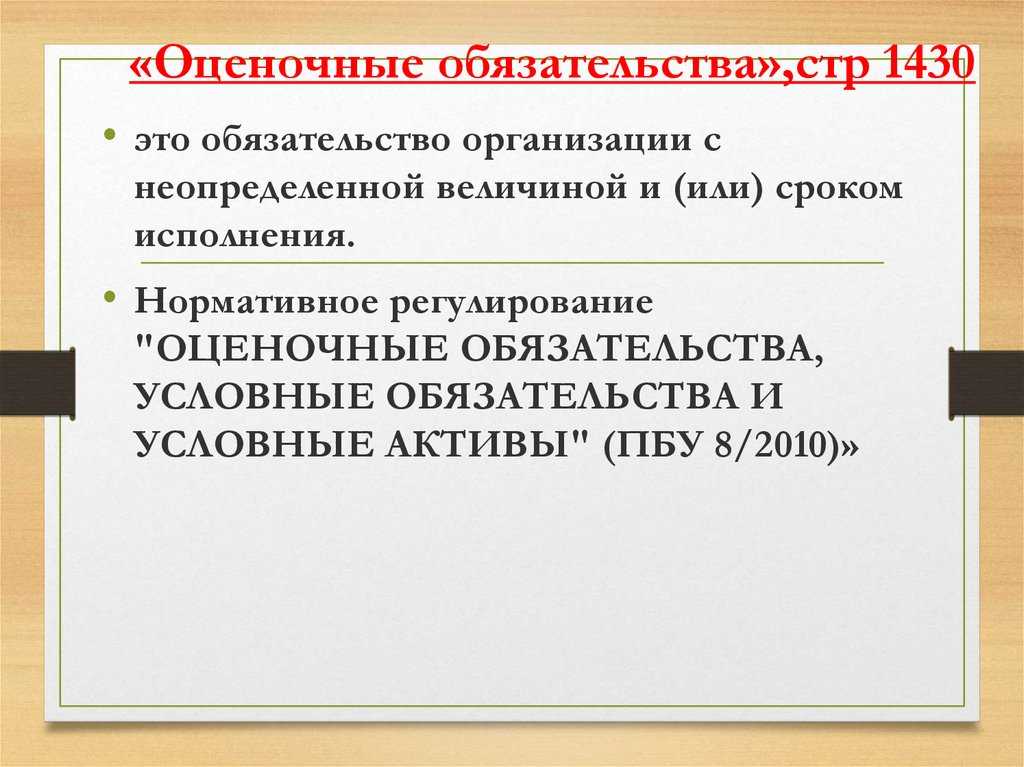

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской

Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

Предполагаемые обязательства и оценочные резервы отличаются между собой

Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения

Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов

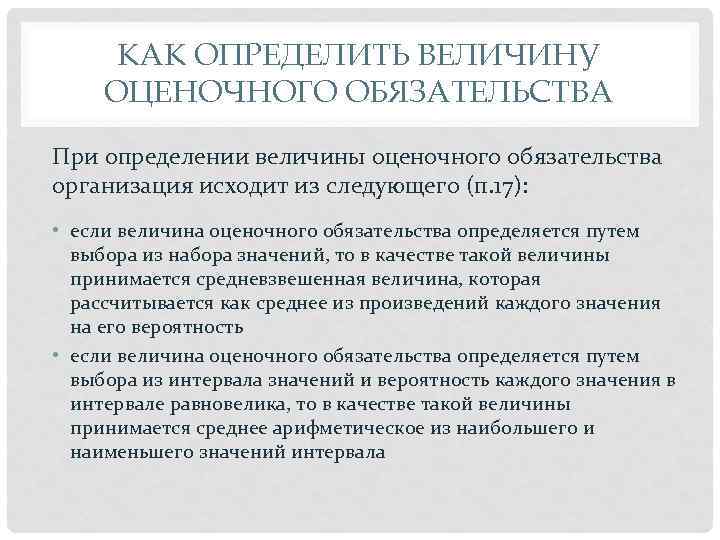

Как оцениваются оценочные обязательства при признании?

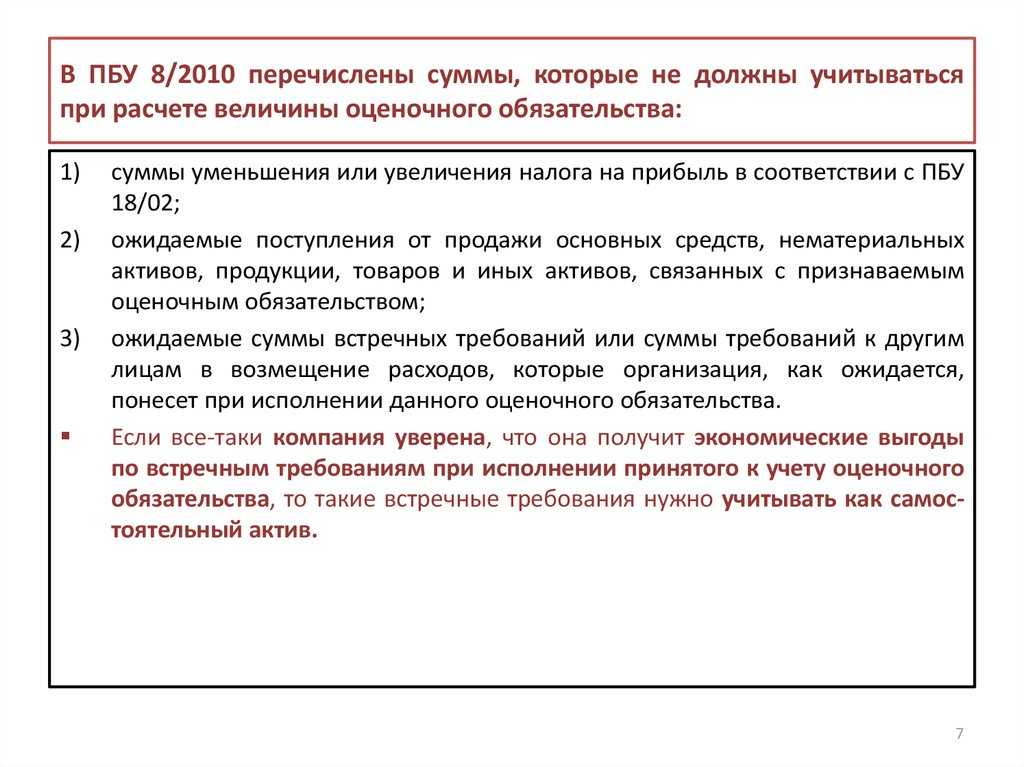

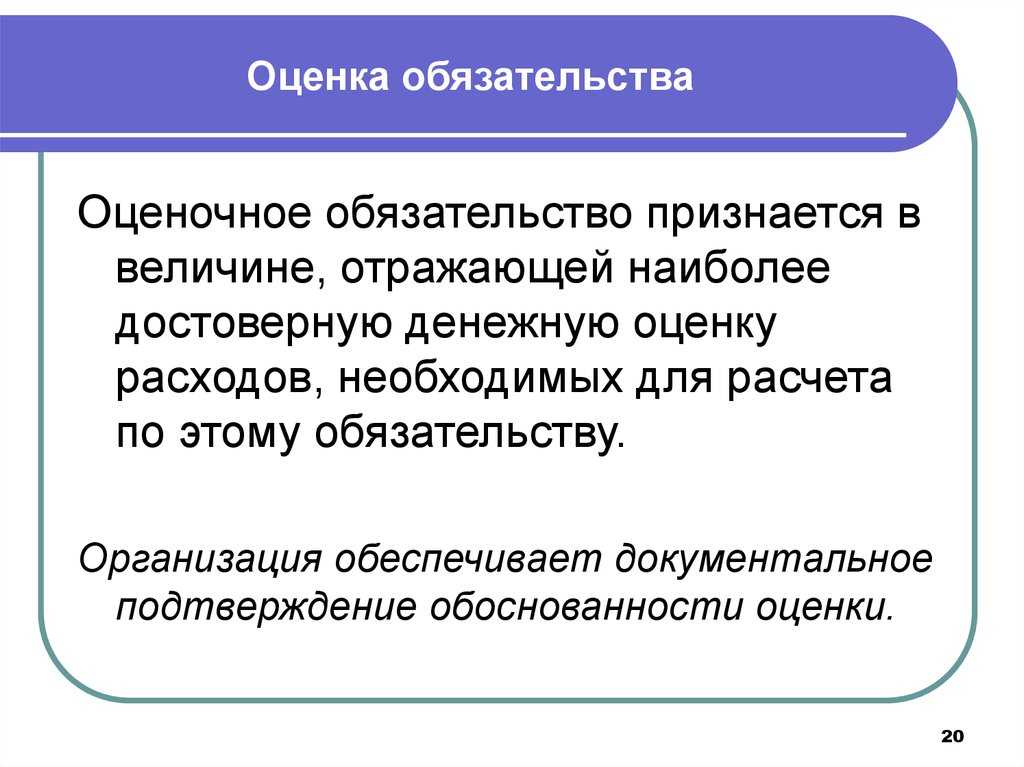

Они оцениваются по наилучшей расчетной оценке затрат, необходимых для погашения обязательства, с учетом рисков и неопределенностей. При определении наилучшей расчетной оценки учитываются следующие факторы:

- риски и степень неопределенности в отношении величины и сроков исполнения обязательства;

- текущая рыночная ставка дисконтирования;

- возможные затраты, связанные с исполнением обязательства;

- ожидаемый способ исполнения обязательства — путем прямых выплат денежных средств или иным способом;

- предполагаемый срок до наступления исполнения обязательства;

- мнения экспертов в отношении сумм возможных затрат.

Допустим, у компании есть оценочное обязательство по гарантийному обслуживанию продукции. Это обязательство связано с возможными ремонтами и заменой дефектных продуктов в будущем. Для оценки этого обязательства учитываются следующие факторы:

- Риски и степень неопределенности: Компания проводит анализ предыдущих гарантийных случаев и оценивает вероятность возникновения дефектов в продукции и степень неопределенности в отношении их количества и стоимости будущих ремонтов.

- Текущая рыночная ставка дисконтирования: Компания определяет текущую ставку дисконтирования, которая отражает стоимость денег на рынке. Предположим, она составляет 5% годовых.

- Возможные затраты: Компания оценивает ожидаемые затраты на ремонты и замены продукции, включая материалы, труд, и другие расходы. Допустим, оценка этих затрат составляет 100 000 рублей.

- Ожидаемый способ исполнения обязательства: Компания планирует выполнять гарантийное обслуживание путем ремонтов и замен продукции.

- Предполагаемый срок до наступления исполнения обязательства: Предположим, что компания ожидает, что большинство гарантийных случаев возникнут в течение ближайших двух лет.

- Мнения экспертов: Компания может проконсультироваться с экспертами, такими как инженеры или технические специалисты, чтобы получить оценку затрат и вероятности дефектов.

На основе вышеуказанных факторов компания может прийти к следующей оценке оценочного обязательства:

- Вероятность возникновения гарантийных случаев: 10% (основана на анализе исторических данных и мнениях экспертов).

- Ожидаемое количество гарантийных случаев в ближайшие два года: 20 случаев.

- Средняя стоимость ремонта или замены продукции: 5 000 рублей.

Рассчитем общую оценку оценочного обязательства: 20 случаев * 5 000 рублей = 100 000 рублей.

Создание резерва под обесценивание вложений в ценные бумаги

Существенное снижение стоимости финансовых вложений, по которому определяется их текущая рыночная стоимость, ниже величины экономических выгод, и признается обесцениванием финансовых вложений. В этом случае определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости характеризуется одновременным наличием следующих условий:

– на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше расчетной стоимости;

– в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

– на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений;

– отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем.

Если подтверждается существенное снижение стоимости финансовых вложений, организация образует резерв под обесценивание финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Указанный резерв учитывается на счете 59.

Организация образует указанный резерв за счет финансовых результатов (в составе операционных расходов):

ДЕБЕТ 91 КРЕДИТ 59

– создан резерв под обесценивание финансовых вложений.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценивание.

Проверка на обесценивание финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценивания. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности.

Если по результатам проверки на обесценивание финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценивание финансовых вложений корректируется в сторону его увеличения и уменьшения результата у коммерческой организации (в составе операционных расходов).

Также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценивание финансовых вложений, сумма ранее созданного резерва относится на финансовые результаты у коммерческой организации (в составе операционных доходов) либо на уменьшение расходов у некоммерческой организации в конце года или того отчетного периода, когда произошло выбытие:

ДЕБЕТ 59 КРЕДИТ 91

– уменьшен резерв под обесценивание вложений.

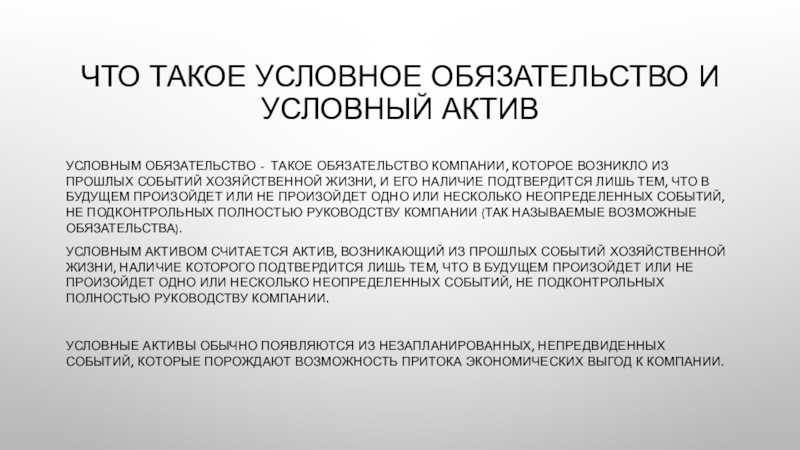

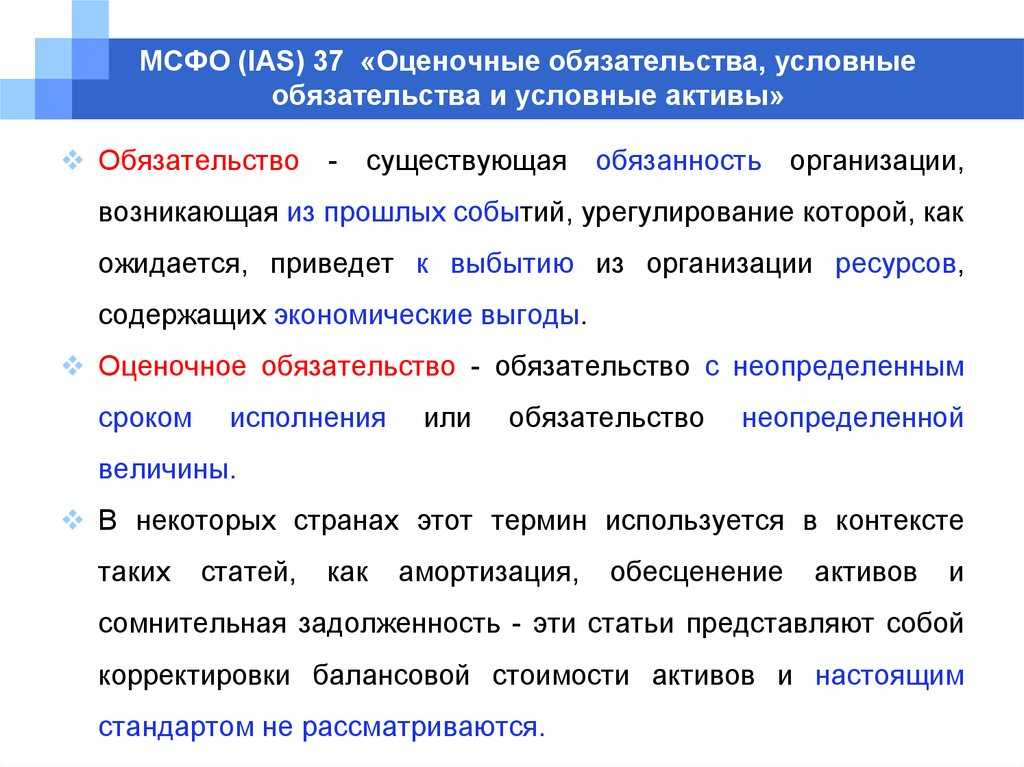

Слайд 12Что такое условное обязательство и условный активУсловным обязательство — такое

обязательство компании, которое возникло из прошлых событий хозяйственной жизни, и

его наличие подтвердится лишь тем, что в будущем произойдет или не произойдет одно или несколько неопределенных событий, не подконтрольных полностью руководству компании (так называемые возможные обязательства).Условным активом считается актив, возникающий из прошлых событий хозяйственной жизни, наличие которого подтвердится лишь тем, что в будущем произойдет или не произойдет одно или несколько неопределенных событий, не подконтрольных полностью руководству компании. Условные активы обычно появляются из незапланированных, непредвиденных событий, которые порождают возможность притока экономических выгод к компании.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Отражаем обязательства в бухучете и отчетности

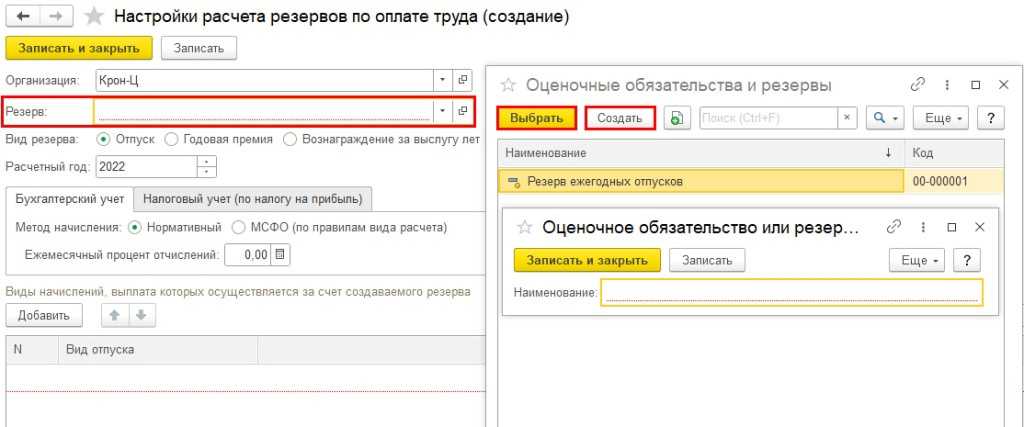

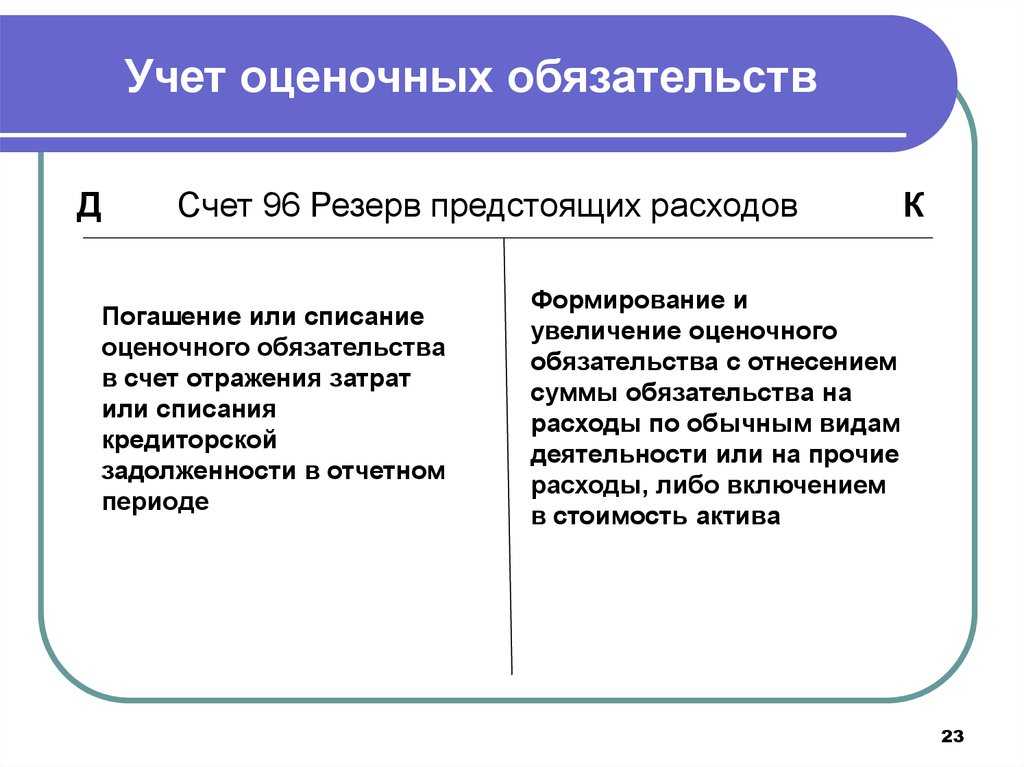

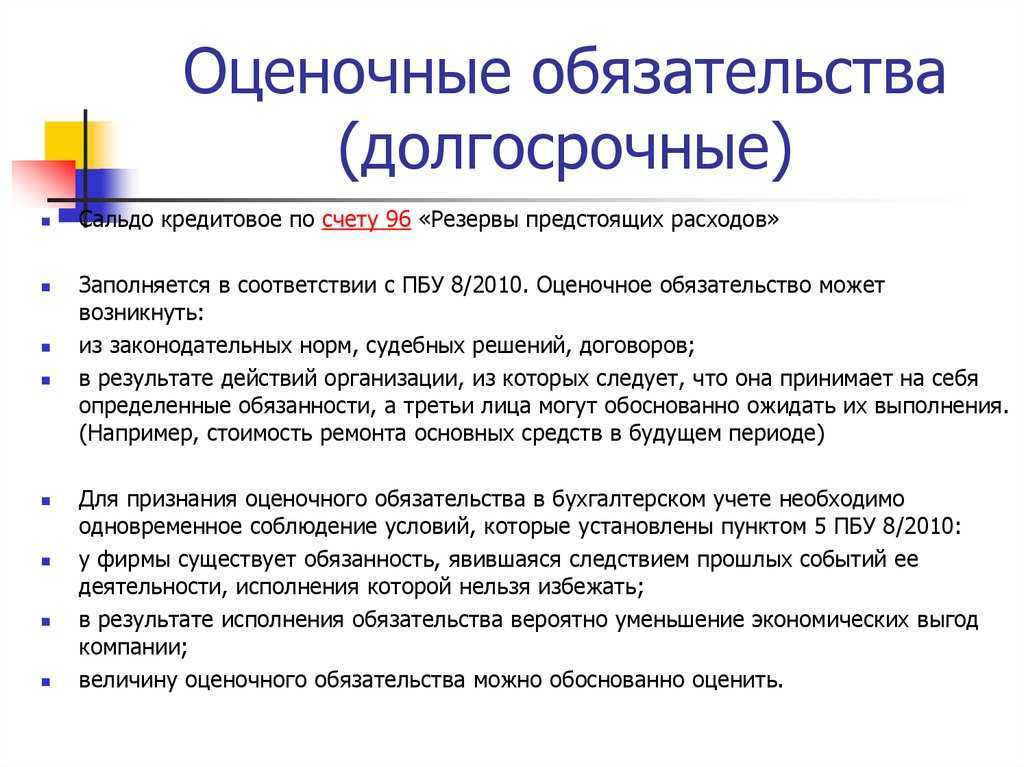

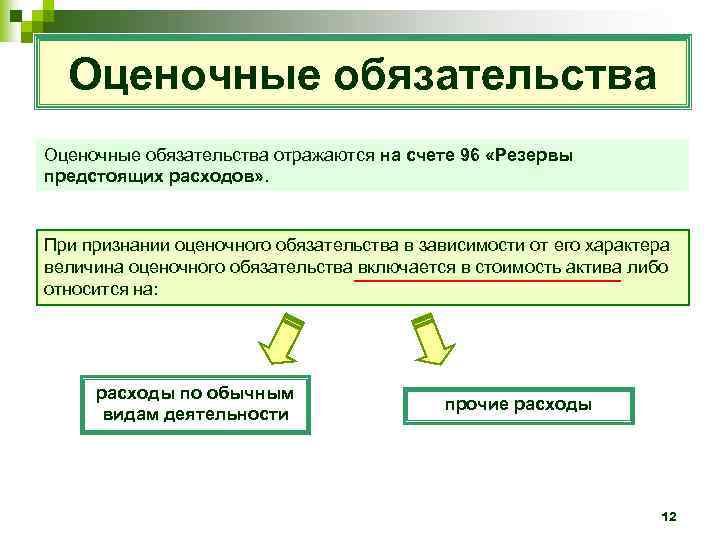

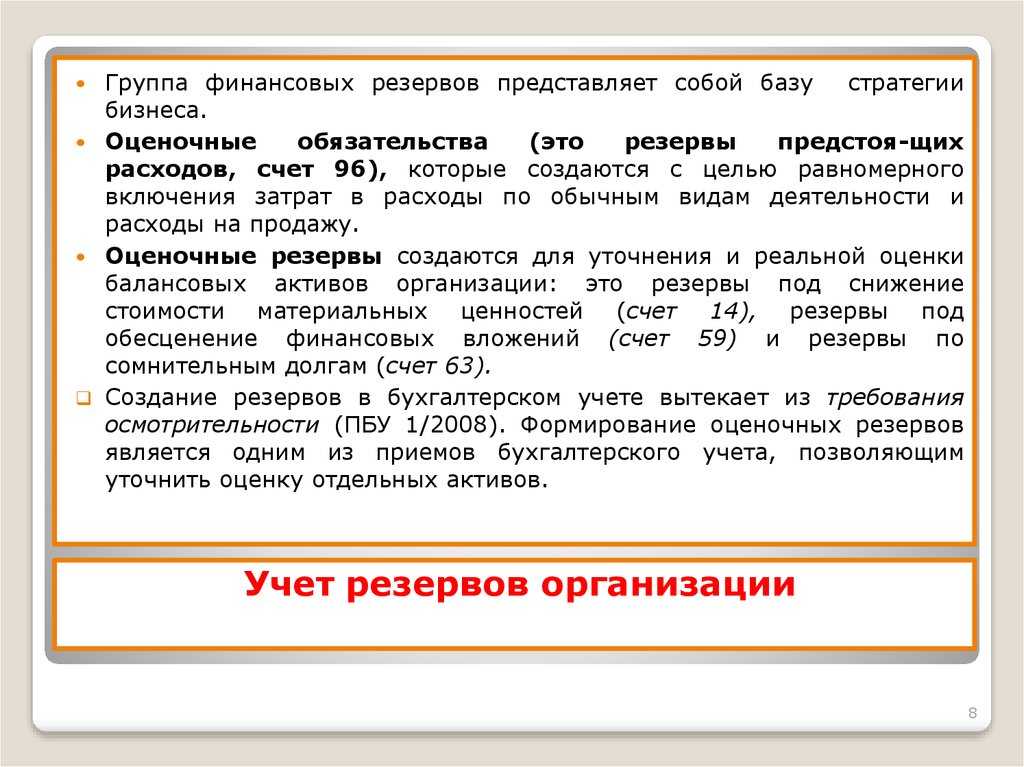

Оценочные обязательства отражаются в учете на счете 96 «Резервы предстоящих расходо в»п. 8 ПБУ 8/2010

.

В зависимости от вида сумма оценочного обязательства включается в состав расходов по обычным видам деятельности (например, оценочные обязательства по расходам на гарантийный ремонт или по заведомо убыточным договорам), либо в состав прочих расходов (например, обязательство, связанное с судебным разбирательством), либо в стоимость актива (например, обязательство по демонтажу основного средства после окончания его эксплуатации). То есть проводки будут такие:

Чтобы было видно влияние на финансовый результат каждого события, сформированный резерв по оценочному обязательству нужно списывать только в счет погашения того обязательства, по которому оно было создано. Для удобства расчетов на счете 96 следует создать отдельные субсчета (субконто) для каждого вида предстоящих расходов на выполнение того или иного оценочного обязательства. Например, компания сформировала резерв в отношении своих обязательств по гарантийному ремонту. При этом стоимость материалов, использованных при ремонте, и стоимость работ сторонней организации списывается за счет созданного резерва.

Продолжение примера 3

Давайте посмотрим на проводки по формированию и списанию резерва по заведомо убыточному договору.

Если начисленного ранее резерва не хватило для погашения обязательств, то сумму превышения фактических затрат отражают в учете в общем порядке, то есть сразу относят на расходы по обычным видам деятельности или на прочи еп. 21 ПБУ 8/2010

. Например, сумма, подлежащая оплате по решению суда (100 тыс. руб.), оказалась больше величины созданного по этому иску резерва (80 тыс. руб.).

В случае когда на погашение обязательства потребовалась меньшая сумма, чем та, которая была отнесена в резерв, неиспользованная сумма оценочного обязательства списывается в состав прочих доходов организаци ип. 22 ПБУ 8/2010

. Допустим, сумма штрафа, фактически предъявленная к оплате контрагентом (30 тыс. руб.), оказалась меньше резерва, сформированного компанией по этому штрафу (45 тыс. руб.).

| Содержание операции | Дт | Кт | Сумма,тыс. руб. |

| Погашено оценочное обязательство | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 30 | |

| Списана неиспользованная сумма резерва по штрафу (45 тыс. руб. – 30 тыс. руб.) |

20 «Основное производство» | 96 «Резервы предстоящих расходов» | 1232,4 |

| По состоянию на 31.12.2015 | |||

| 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 96 «Резервы предстоящих расходов» | 172,5 | |

| По состоянию на 30.06.2016 | |||

| Увеличение размера оценочного обязательства | 91, субсчет «Прочие расходы» | 96 «Резервы предстоящих расходов» | 95,1 |

В годовой бухгалтерской отчетности оценочное обязательство отражается так:

- на 31 декабря 2014 г. — 1232 тыс. руб.;

- на 31 декабря 2015 г. — 1405 тыс. руб.;

- на 31 декабря 2016 г. — 1500 тыс. руб.

Заметим, что в бухгалтерской отчетности долгосрочные и краткосрочные обязательства должны представляться раздельн оп. 19 ПБУ 4/99

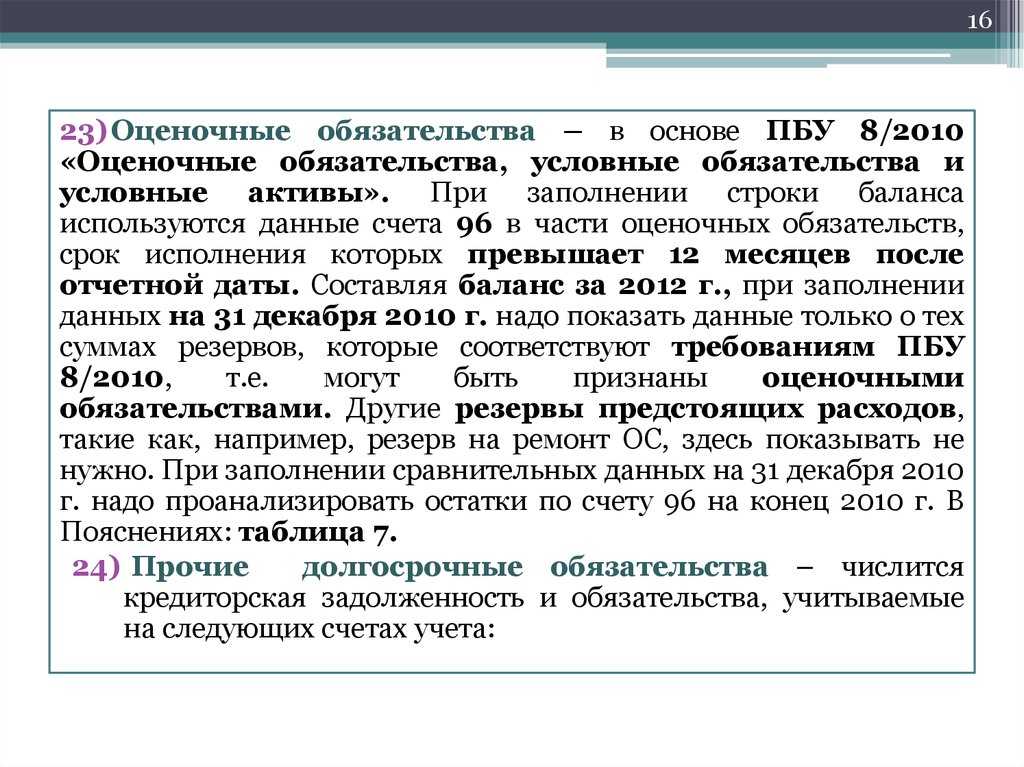

. В связи с этим в аналитическом учете по счету 96 следует организовать раздельный учет долгосрочных (срок погашения которых превышает 12 месяцев) и краткосрочных (срок погашения которых не превышает 12 месяцев) оценочных обязательств.

В балансе сумма резерва на отчетную дату (кредитовое сальдо счета 96) отражается по строке «Оценочные обязательства»: для краткосрочных обязательств это строка баланса 1540, для долгосрочных — 1430.

В отчете о финансовых результатах сумма резерва включается в расходы (по обычным видам деятельности или прочим). Ежегодное увеличение суммы оценочного обязательства (если используется ставка дисконтирования) отражается по строке 2330 «Проценты к уплате».

Информацию обо всех оценочных обязательствах нужно отразить в пояснениях к балансу и отчету о финансовых результатах в таблице 7 «Оценочные обязательства».

Применение ПБУ 8/2010 требует большого объема профессиональных суждений как на этапе определения величины оценочных обязательств, так и при квалификации тех или иных обязательств в качестве обычных или оценочных. Поэтому если ваша отчетность аудируется, то не стесняйтесь советоваться с аудиторами по этим вопросам.

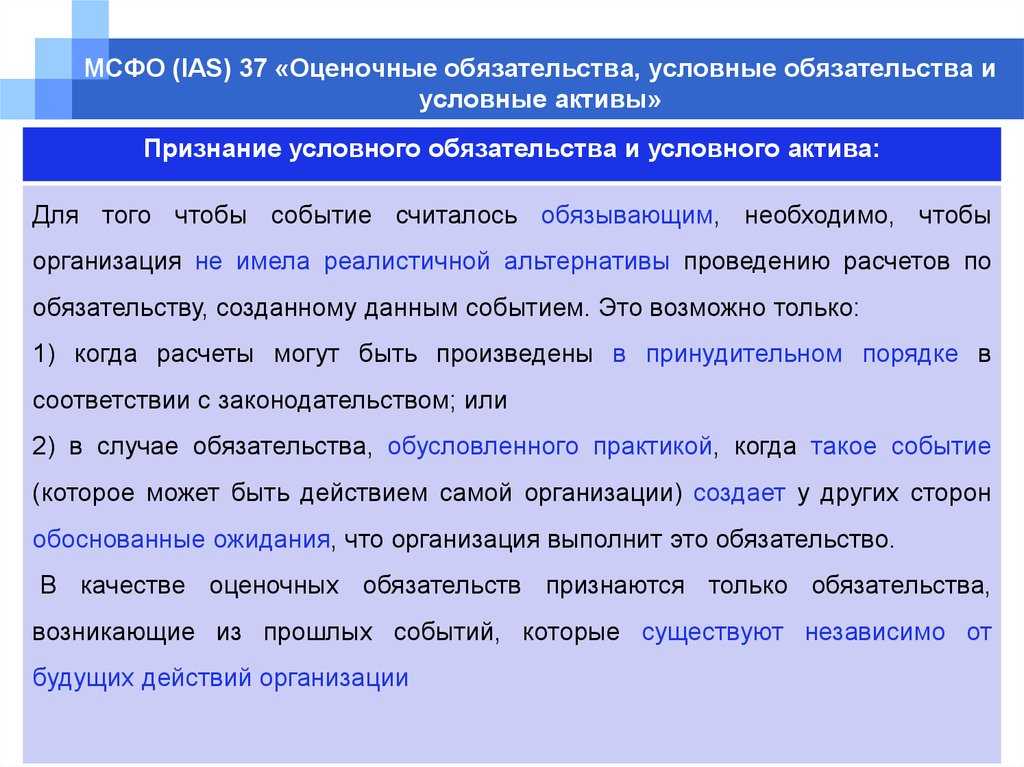

Критерии признания оценочных обязательств

Согласно регламенту МСФО 37, оценочные обязательства должны соответствовать определенным критериям для их признания в составе финансовой отчетности.

- На отчетную дату у организации есть обязательство, которое сформировалось вследствие прошлых событий.

- Существует вероятность, что на погашение обязательства потребуются денежные ресурсы.

- Имеется уверенность в надежной оценке обязательства.

Все три критерия признания обязательства должны выполнятся одновременно.

Итак, для того чтобы принять решение о признании обязательства на отчетную дату предприятию необходимо:

- оценить наличие событий, которые могут привести к обязательствам в будущем;

- оценить вероятность затрат имеющихся ресурсов на покрытие обязательств;

- оценить, насколько возможна надежная оценка будущих обязательств.

Виды оценочных обязательств

Виды оценочных обязательств могут быть следующими:

Статья: Оценочные обязательства МСФО

Найди решение своей задачи среди 1 000 000 ответов

-

Гарантийные обязательства. Такие обязательства возникают у компаний, которые реализуют товар с определенным сроком гарантии. Расчет таких обязательств производится на основании событий прошлых периодов. Например, в 2015 г. возврат товара по гарантии был в объеме 15 процентов от общей суммы выручки ха этот же год (12506000 руб.). Таким образом, сумма возможных обязательств по возвратам товаров в 2016 г. составит:

12506000 $\cdot $15%=1875900 руб.

Таким же образом оцениваются и следующие виды обязательств.

-

Обязательства по возможным предъявленным искам к организации со стороны контрагентов.

- Обязательства по возможным предъявленным искам к организации со стороны контролирующих органов.

- Обязательства по охране окружающей среды, исходя из специфики деятельности компании.

- Обязательства по составленным договорам с контрагентами, которые заведомо убыточны.

- Обязательства по ликвидации основных фондов компании.

Замечание 1

Стоит отметить, что обязательства к начислению отпусков работникам компаний, регулируется МСФО 19 «Вознаграждение работникам» и отражаются в статье «Задолженность перед персоналом».

Когда оценочные обязательства списываются?

Оценочные обязательства могут быть списаны при исполнении обязательств или их прекращении в связи с неиспользованием полностью или частично по сроку давности. Признанное оценочное обязательство может списываться в счет отражения затрат или признания кредиторской задолженности по выполнению только того обязательства, которое было признано.

Пример: компания оценивает оценочное обязательство по демонтажу и утилизации основных средств на отчетную дату 31 декабря 2022 года. Наилучшая расчетная оценка затрат, необходимых для урегулирования обязательства, составляет 20 млн. рублей. В течение следующего года, компания проводит демонтаж и утилизацию основных средств, и затраты составляют 18 млн. рублей. В этом случае, оценочное обязательство списывается в счет отражения затрат, и разница в 2 млн. рублей признается в составе доходов.

.1 Сравнительный анализ требований законодательства к раскрытию информации в отчетности до и после 2011 г.

В Начиная с отчета за 2011 г. организации будут составлять

бухгалтерскую отчетность по формам, утвержденным приказом Минфина России от

02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». В 2010 г.

бухгалтерская отчетность последний раз была составлена по формам, утвержденным

приказом Минфина России от 22.07.2003 № 67н.

Изменения состава новой бухгалтерской отчетности по сравнению

с прежними формами отчетности, утвержденными приказом Минфина России 22.07.2003

№ 67н , представлены в таблице 2.1.

В отличие от прежних форм бухгалтерской отчетности, которые

имеют не только названия, но и номера, новые формы отчетности не пронумерованы.

Изменения в составе и содержании форм бухгалтерской

отчетности направлены, с одной стороны, на представление в них отчетной

информации в соответствии с требованиями Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ 4/99), с другой — эти изменения

преследуют цель расширения объема информации за счет более глубокой детализации

отчетных показателей, раскрываемых в пояснениях к бухгалтерскому балансу и

отчету о прибылях и убытках.

Отчет об изменениях капитала, отчет о движении денежных

средств, иные пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

включены в новых формах отчетности в состав приложений к бухгалтерскому балансу

и отчету о прибылях и убытках. Тем самым устранена несогласованность приказа

Минфина России от 22.07.2003 № 67н и Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ 4/99) в отношении статуса этих форм

отчетности. В ПБУ 4/99 перечисленные ранее формы включены в состав

приложений к бухгалтерскому балансу и отчету о прибылях и убытках, а в приказе

№ 67н эти отчеты в качестве таких приложений не рассматриваются.

Что касается отчета о целевом использовании полученных

средств, то в соответствии с приказом Минфина России № 66н он включается в

состав бухгалтерской отчетности общественных организаций (объединений), не

осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего

имущества оборотов по продаже товаров (работ, услуг).

Возникновение оценочных обязательств

Проводки по оценочным обязательствам: важность и основные моменты

Оценочные обязательства — это обязательства, возникающие в результате хозяйственной деятельности организации и основанные на оценке предстоящих затрат или потерь на определенное событие или условие. Проводка оценочного обязательства необходима для отражения данной обязанности в бухгалтерском учете.

Проводки по оценочным обязательствам имеют важное значение для правильного отражения финансовой ситуации организации. Они представляют собой записи в бухгалтерии, которые отражают обязательства организации и их оценочную стоимость

Основные моменты проводок по оценочным обязательствам:

- Оценочное обязательство должно быть достоверно и надежно определено. То есть, организация должна иметь объективную информацию и методы для определения стоимости обязательства;

- При проведении проводок по оценочным обязательствам необходимо учитывать срок их исполнения. Если оценочное обязательство должно быть исполнено в ближайшие 12 месяцев, то оно должно быть отражено в разделе текущих обязательств;

- Проводки по оценочным обязательствам должны быть проведены с учетом налоговых последствий. Организация должна учитывать возможные налоговые обязательства, связанные с оценочными обязательствами;

- Проводки по оценочным обязательствам должны быть правильно отражены в учете. Они обычно проводятся на счета, связанные с обязательствами или резервами организации;

- Проводки по оценочным обязательствам могут изменяться в будущем в зависимости от изменения обстоятельств или дополнительной информации, поэтому необходимо следить за актуальностью и корректировать проводки при необходимости.

Пример проводок по оценочным обязательствам:

| Счет | Дебет | Кредит | Описание |

|---|---|---|---|

| Счет 70 «Расчеты с поставщиками и подрядчиками» | XXXX | — | Проведение оценочного обязательства по оплате услуг подрядчика |

| Счет 91 «Прочие доходы и расходы» | — | XXXX | Отражение оценочного обязательства в виде расходов организации |

Проводки по оценочным обязательствам являются неотъемлемой частью бухгалтерского учета организации. Правильное и своевременное отражение оценочных обязательств помогает корректно оценить финансовую ситуацию и принять решения на основе достоверных данных.

Оценочные обязательства как объект учета

Какие виды оценочных обязательств выделяют?

Выделяют следующие основные виды оценочных обязательств:

- Оценочные обязательства по оплате отпусков. Резерв рассчитывается исходя из количества неиспользованных дней отпуска на отчетную дату.

- Оценочные обязательства по выплате вознаграждений. Резерв рассчитывается на основании условий выплаты вознаграждений.

- Оценочные обязательства по гарантийному ремонту и обслуживанию. Это будущие расходы компании на устранение недостатков и поломок продукции в течение гарантийного срока. Расчет резерва производится исходя из данных о гарантийных случаях.

- Оценочные обязательства по штрафам. Это возможные штрафы по результатам налоговых и иных проверок. Резерв рассчитывается на основе вероятности доначисления штрафов.

- Оценочные обязательства по незавершенным судебным разбирательствам. Это возможные расходы по оплате исковых требований и судебных издержек. Резерв формируется с учетом вероятного исхода судебных дел.

- Оценочные обязательства на реструктуризацию. Это расходы на оптимизацию бизнеса, сокращение персонала. Резерв рассчитывается на основе утвержденного плана реструктуризации.

- Оценочные обязательства по рекультивации земель. Это обязанности компании по восстановлению нарушенных земель после окончания деятельности. Расчет резерва основан на проекте рекультивации.

- Оценочные обязательства по демонтажу основных средств. Это предстоящие расходы на демонтаж оборудования при выводе его из эксплуатации. Резерв рассчитывается исходя из затрат на демонтаж аналогичных объектов.

Какие виды оценочных обязательств выделяют?

Выделяют следующие основные виды оценочных обязательств:

- Оценочные обязательства по оплате отпусков. Резерв рассчитывается исходя из количества неиспользованных дней отпуска на отчетную дату.

- Оценочные обязательства по выплате вознаграждений. Резерв рассчитывается на основании условий выплаты вознаграждений.

- Оценочные обязательства по гарантийному ремонту и обслуживанию. Это будущие расходы компании на устранение недостатков и поломок продукции в течение гарантийного срока. Расчет резерва производится исходя из данных о гарантийных случаях.

- Оценочные обязательства по штрафам. Это возможные штрафы по результатам налоговых и иных проверок. Резерв рассчитывается на основе вероятности доначисления штрафов.

- Оценочные обязательства по незавершенным судебным разбирательствам. Это возможные расходы по оплате исковых требований и судебных издержек. Резерв формируется с учетом вероятного исхода судебных дел.

- Оценочные обязательства на реструктуризацию. Это расходы на оптимизацию бизнеса, сокращение персонала. Резерв рассчитывается на основе утвержденного плана реструктуризации.

- Оценочные обязательства по рекультивации земель. Это обязанности компании по восстановлению нарушенных земель после окончания деятельности. Расчет резерва основан на проекте рекультивации.

- Оценочные обязательства по демонтажу основных средств. Это предстоящие расходы на демонтаж оборудования при выводе его из эксплуатации. Резерв рассчитывается исходя из затрат на демонтаж аналогичных объектов.

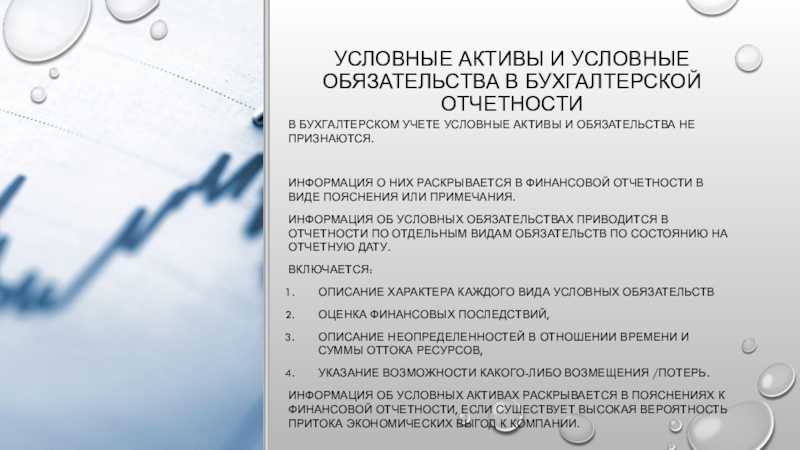

Слайд 13Условные активы и условные обязательства в бухгалтерской отчетности В бухгалтерском учете

условные активы и обязательства не признаются.информация о них раскрывается в

финансовой отчетности в виде пояснения или примечания.Информация об условных обязательствах приводится в отчетности по отдельным видам обязательств по состоянию на отчетную дату.Включается:Описание характера каждого вида условных обязательствоценка финансовых последствий,описание неопределенностей в отношении времени и суммы оттока ресурсов,указание возможности какого-либо возмещения /потерь.Информация об условных активах раскрывается в пояснениях к финансовой отчетности, если существует высокая вероятность притока экономических выгод к компании.