Можно ли перечислять на карту частями дивиденды единственному учредителю ооо

Изменено: rorih — Еще вопрос. Сбербанк предлагает оплатить дивиденды через зарплатный проект с комиссией 0. Если я сделаю такой перевод, не будет ли потом вопросов у Налоговой и каких либо доначислений? Цитата dagtkrus пишет : Еще вопрос. Сообщений: 50 Регистрация: Модульбанк — один из немногих, кто не зарабатывает на ФЗ.

Учредитель готов подождать месяц-два не снимая деньги со счета физлица, если комиссии не будет. Так же если банк надежный и условия хорошие, может сделать депозит, оставив большую часть этой суммы, на более долгий срок. Деньги законные, фирма рабочая, налоги уплачены.

ПРИМЕР ИЗ ОБЗОРА: Закон об ООО

Участник обратился в суд общей юрисдикции о взыскании с компании денежных средств по договору займа. Суд прекратил производство и отправил участника в арбитраж. Гражданская коллегия Верховного суда не согласилась с таким решением и постановила, что спор из такого договора должен рассматривать суд общей юрисдикции, даже если заимодавец – участник общества, поскольку требования истца не входят в перечень корпоративных споров, которые относятся к компетенции арбитражных судов (ст. 225.1 АПК). Это обычный договор займа. В нем нет условий об осуществлении прав участника, об управлении обществом, о приобретении или об отчуждении доли.

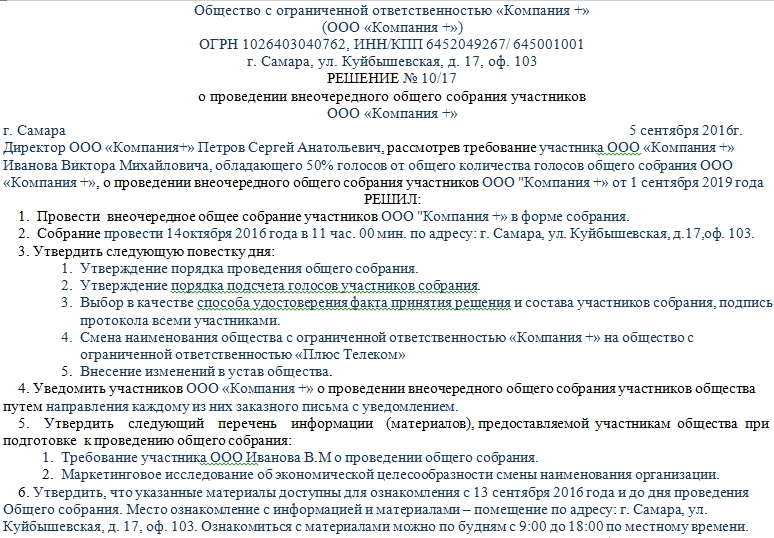

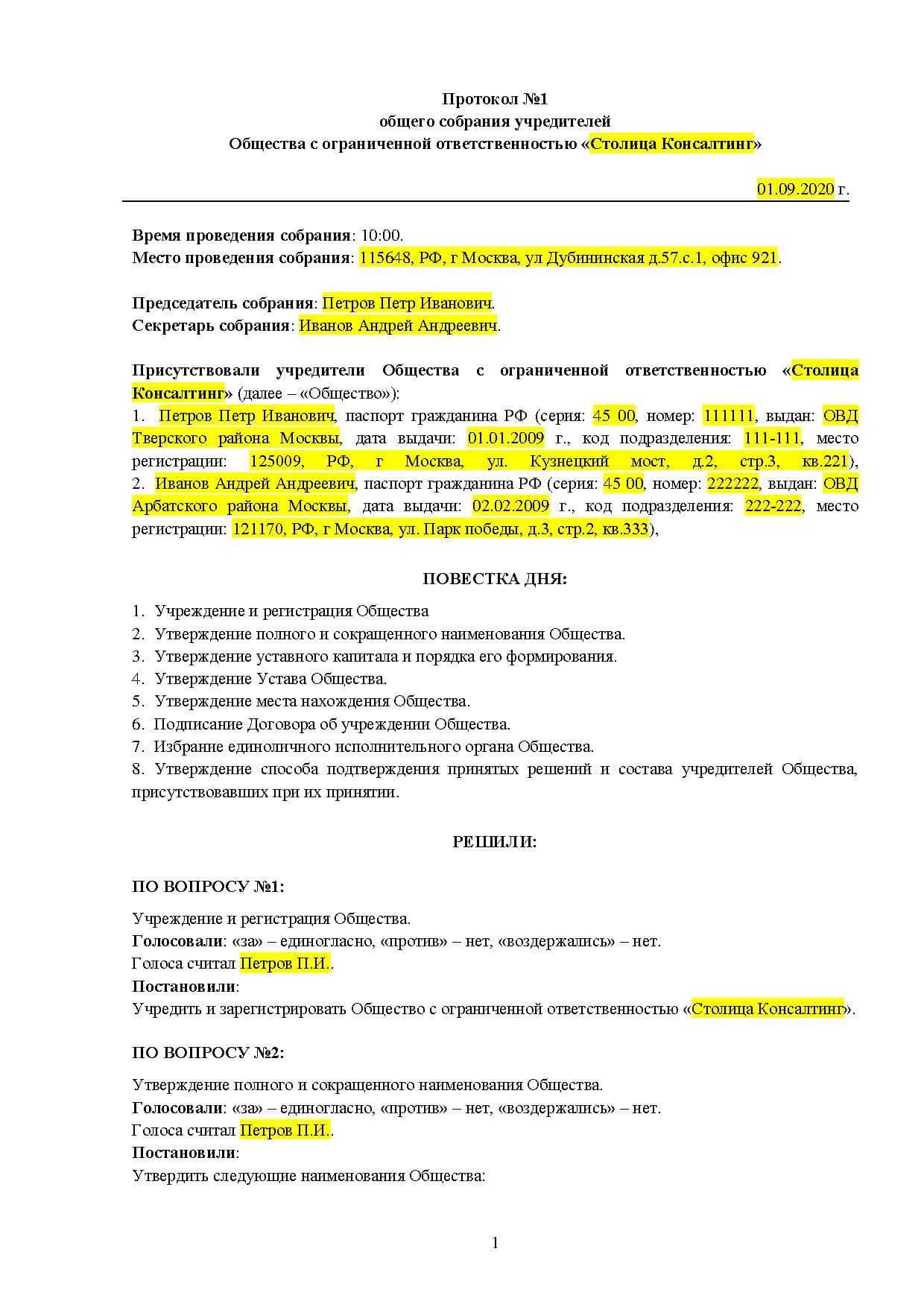

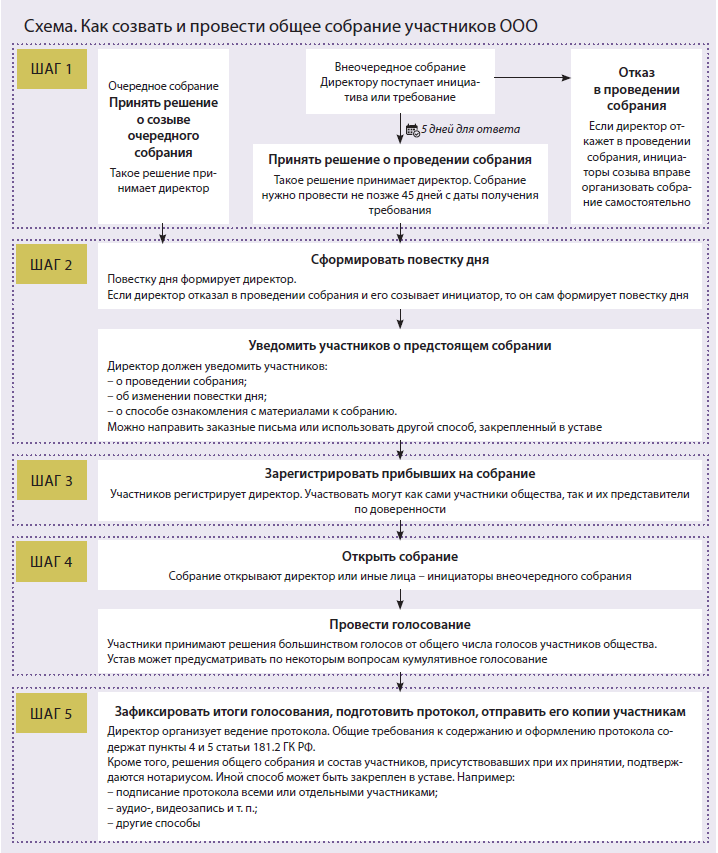

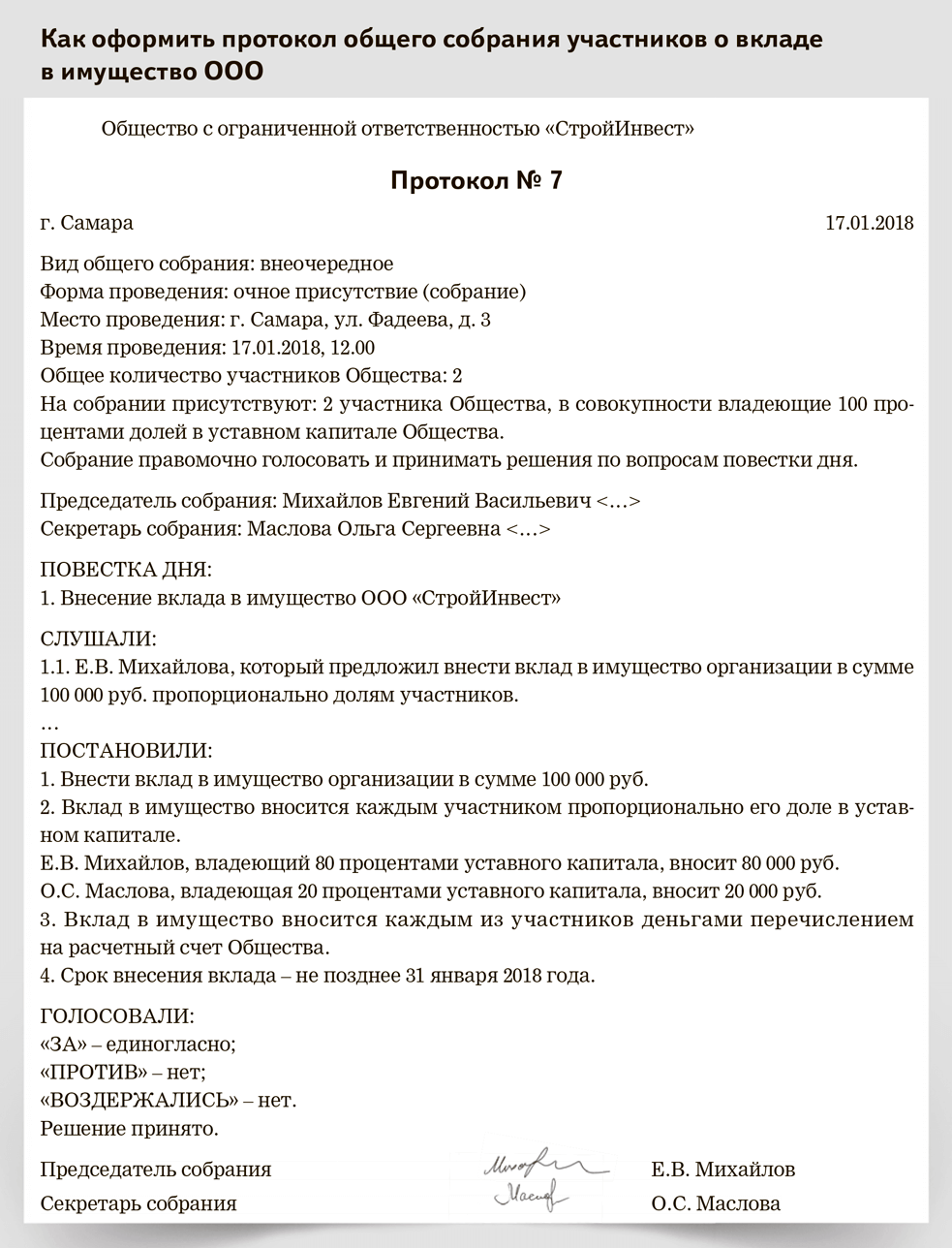

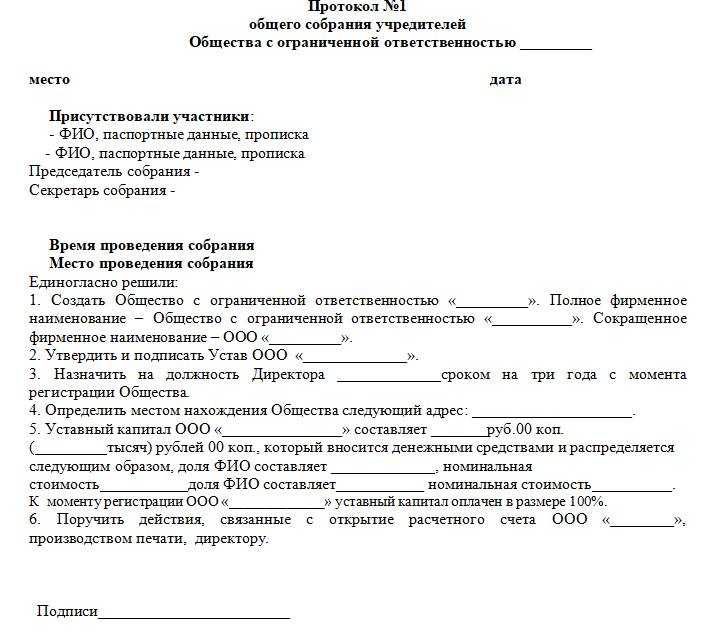

Общие собрания участников

После государственной регистрации и внесения сведений о компании в реестр ЕГРЮЛ учредители, как мы уже говорили, переходят в статус участников. Высший орган управления обществом – это общее собрание участников. Генеральный директор только руководит повседневной деятельностью ООО и подконтролен собственникам организации.

Как часто должны собираться участники на общих собраниях? Как минимум, раз в год – для утверждения результатов деятельности предыдущего финансового года. Причем, законом оговорен период, в течение которого надо составить протокол общего собрания ООО о годовых итогах. Очередное собрание надо провести не раньше, чем через два месяца и не позже четырех месяцев по окончании финансового года.

Частота проведения очередных или плановых собраний указывается в уставе. Минимальная периодичность очередных собраний – не реже раза в год, но можно установить обязанность собирать участников каждый квартал или еще чаще.

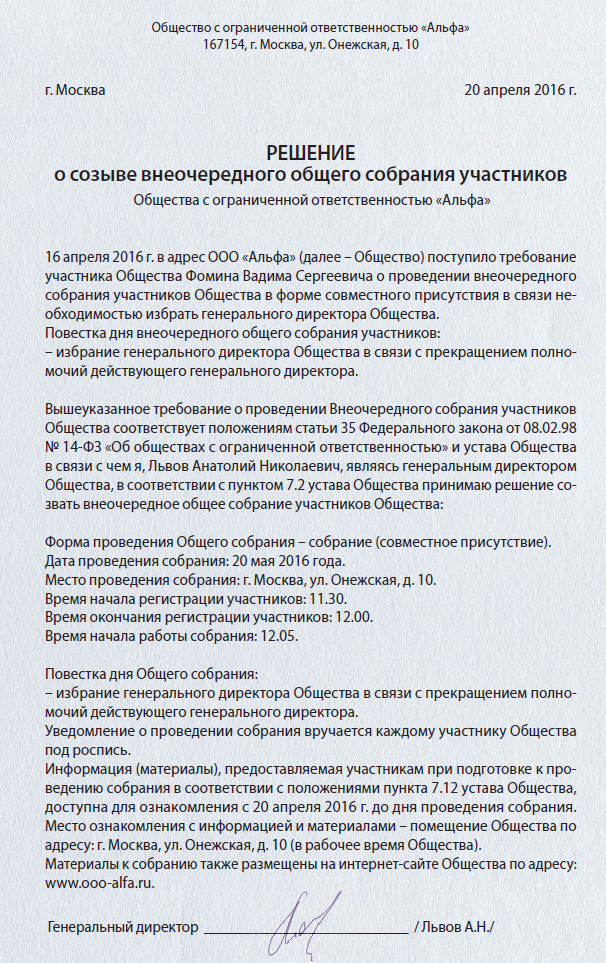

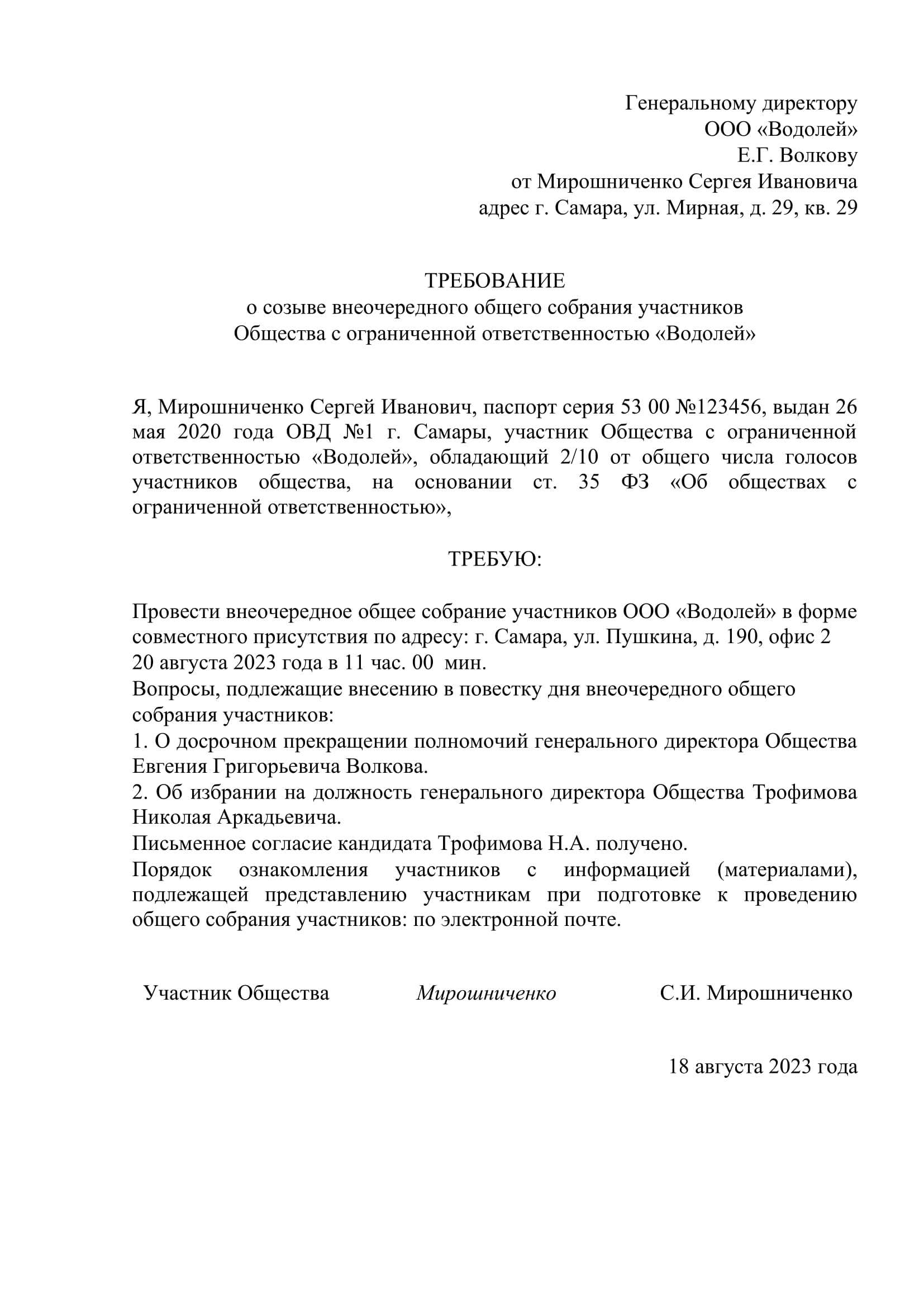

Кроме очередных существуют и внеочередные или срочные собрания. Закон оговаривает, что такие собрания проводятся в ситуациях, оговоренных в уставе, а также в любое время, если этого требуют интересы участников или самого ООО.

Поводом для внеочередного созыва может быть инициатива руководителя или участника с долей более 10%, требование аудитора, необходимость внести изменения в устав или сведения в ЕГРЮЛ и др. Если по какой-то из этих причин принято решение провести внеочередное собрание, то это надо сделать не позднее 45 дней после уведомления участников.

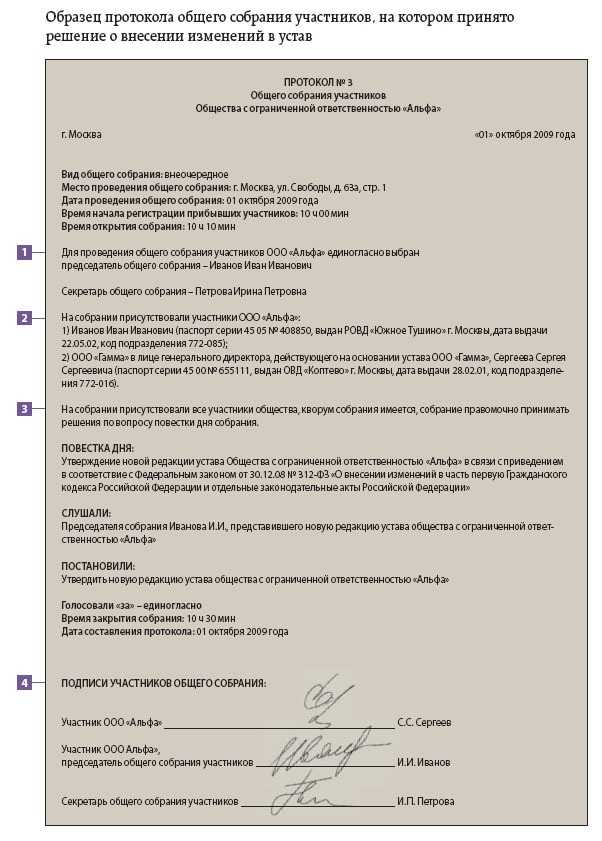

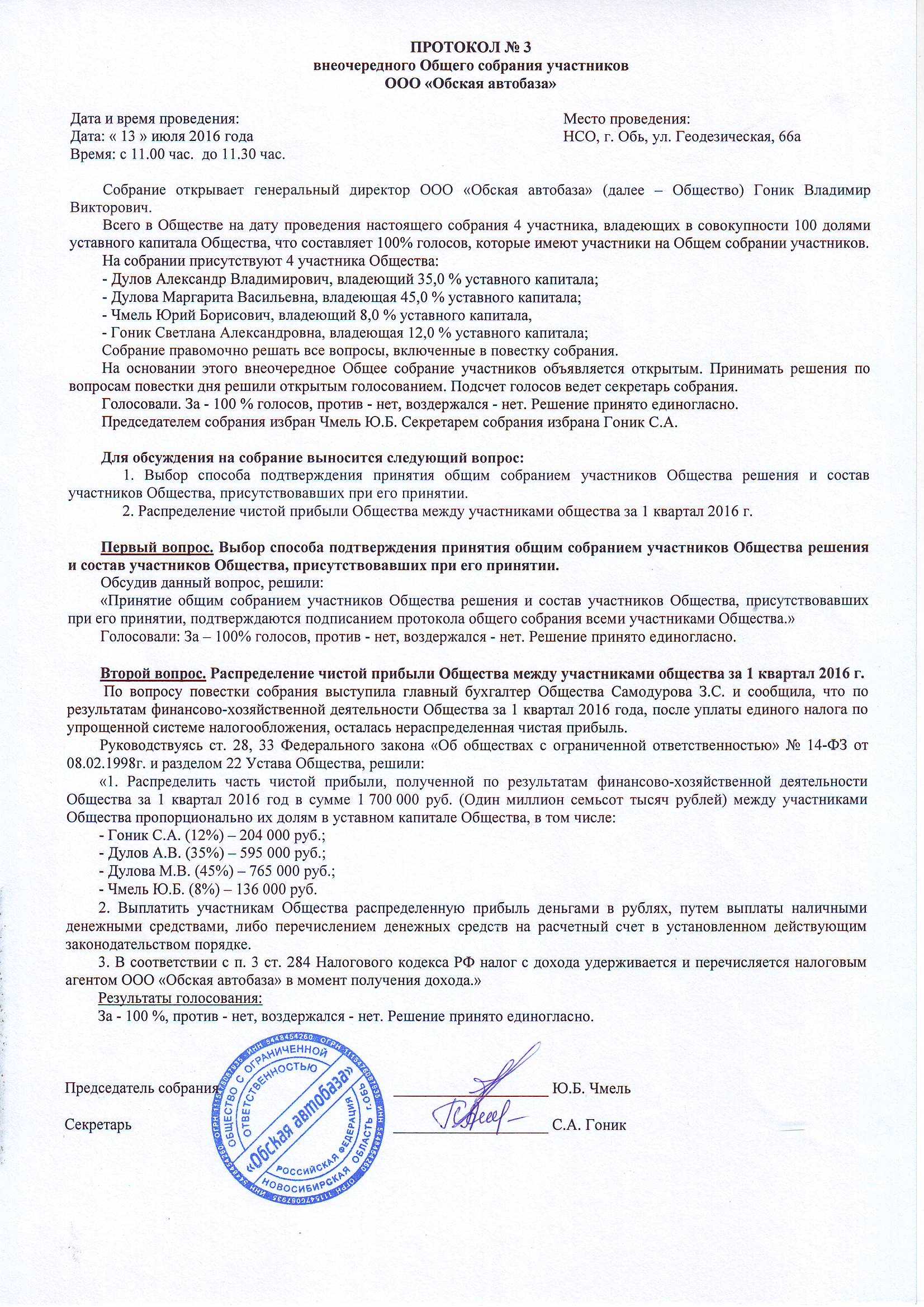

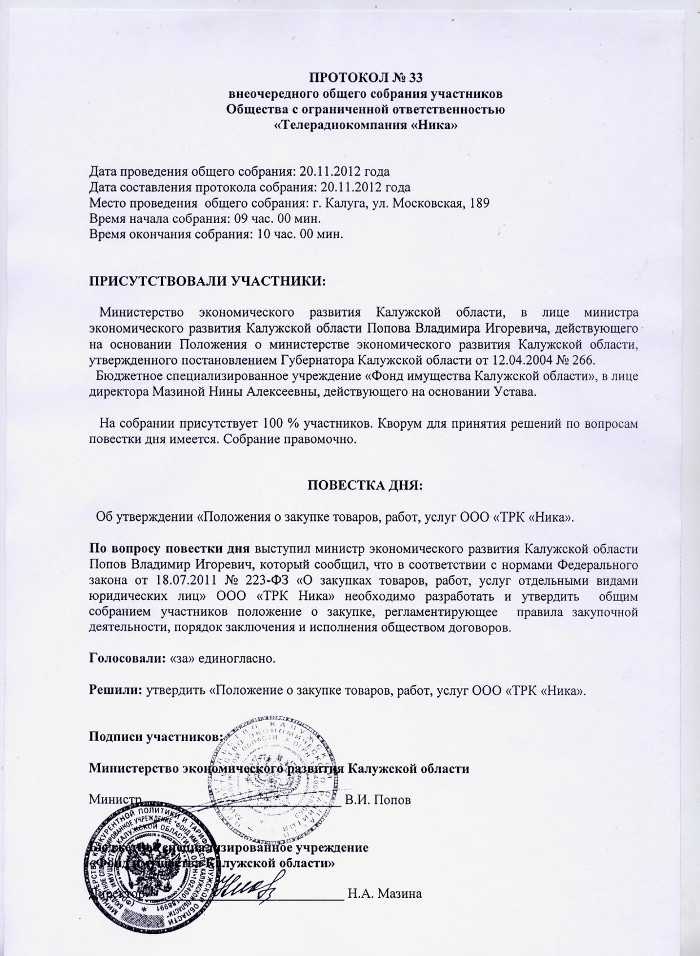

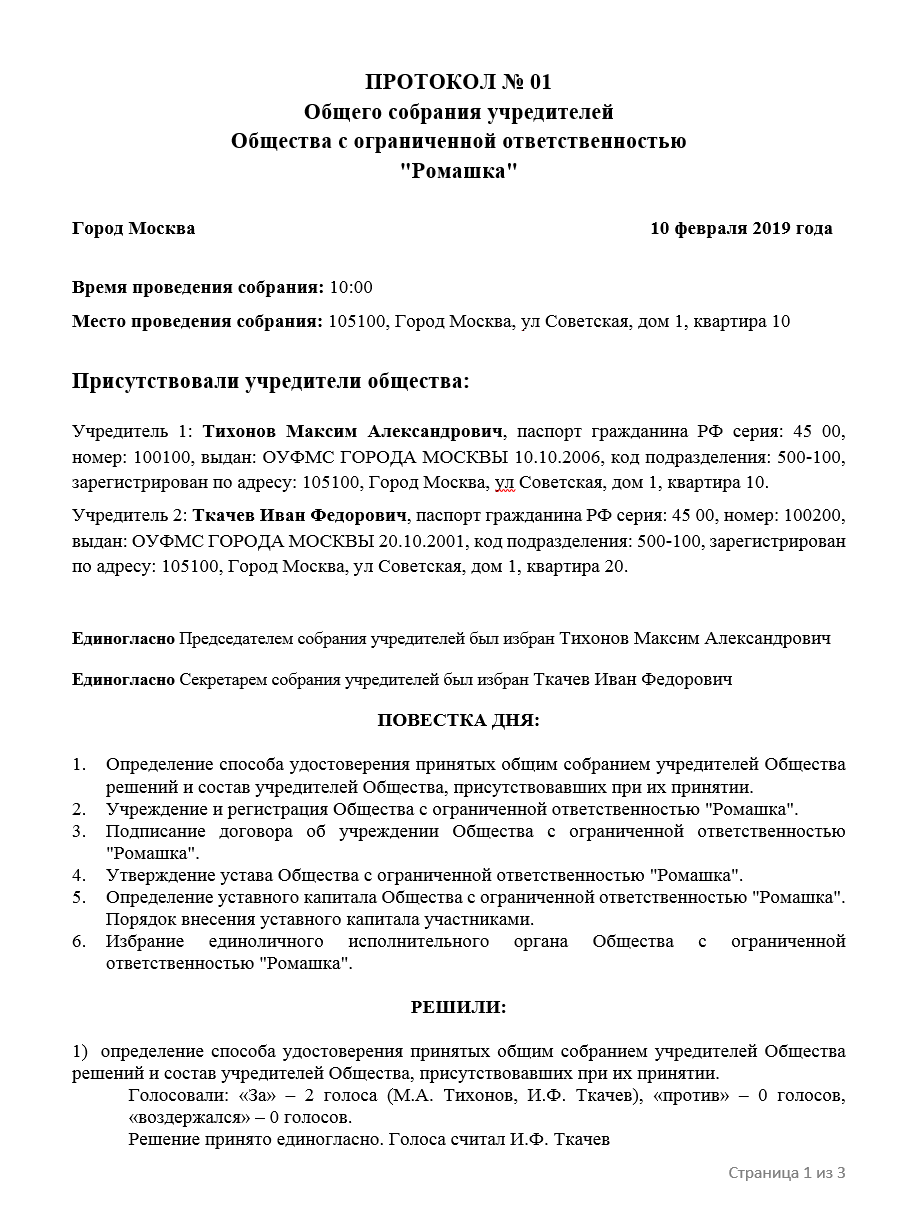

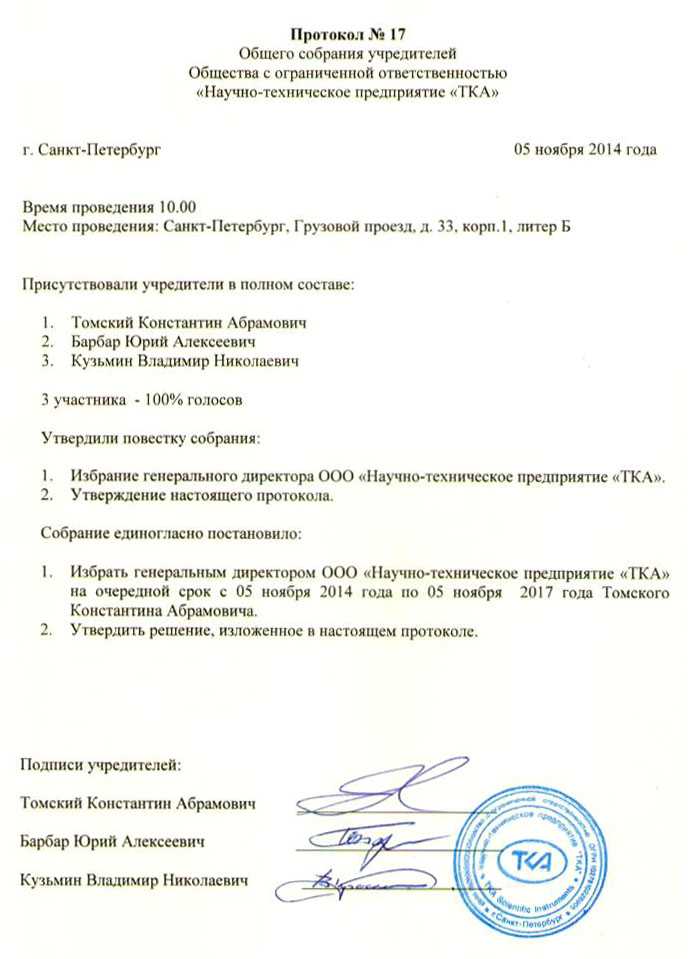

Порядок проведения собраний закреплен в статье 37 закона «Об ООО», а статья 181.2 ГК РФ указывает, как принимается решение общего собрания участников. Согласно этим положениям, в тексте протокола должны содержаться обязательная информация:

- Место, дата и время проведения;

- Сведения о присутствующих и лицах, производивших подсчет голосов;

- Итоги голосования по каждому вопросу, вынесенному на повестку дня;

- О лицах, которые голосовали против решения собрания и требующих внести запись о своем несогласии.

Гражданский кодекс допускает не только очное (личное присутствие на собрании), но и заочное голосование. Для этого участник заполняет специальный бюллетень и направляет его генеральному директору. Заочное голосование не допускается лишь при годовых финансовых отчетов и балансов.

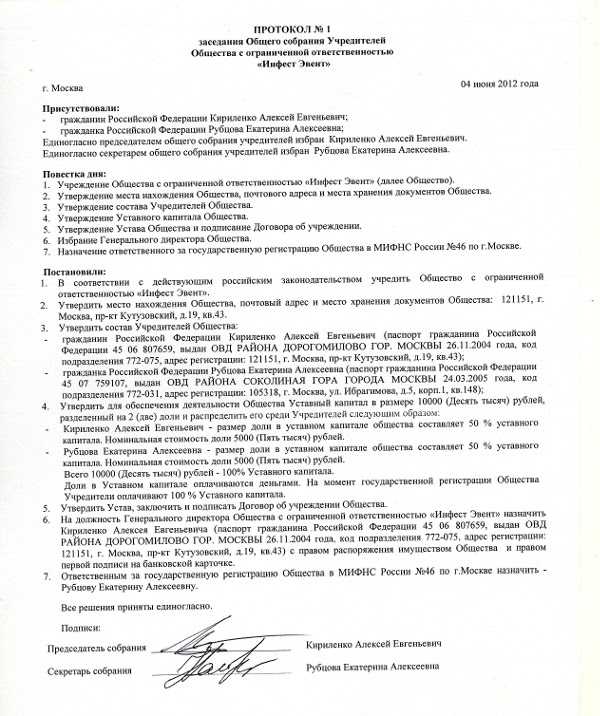

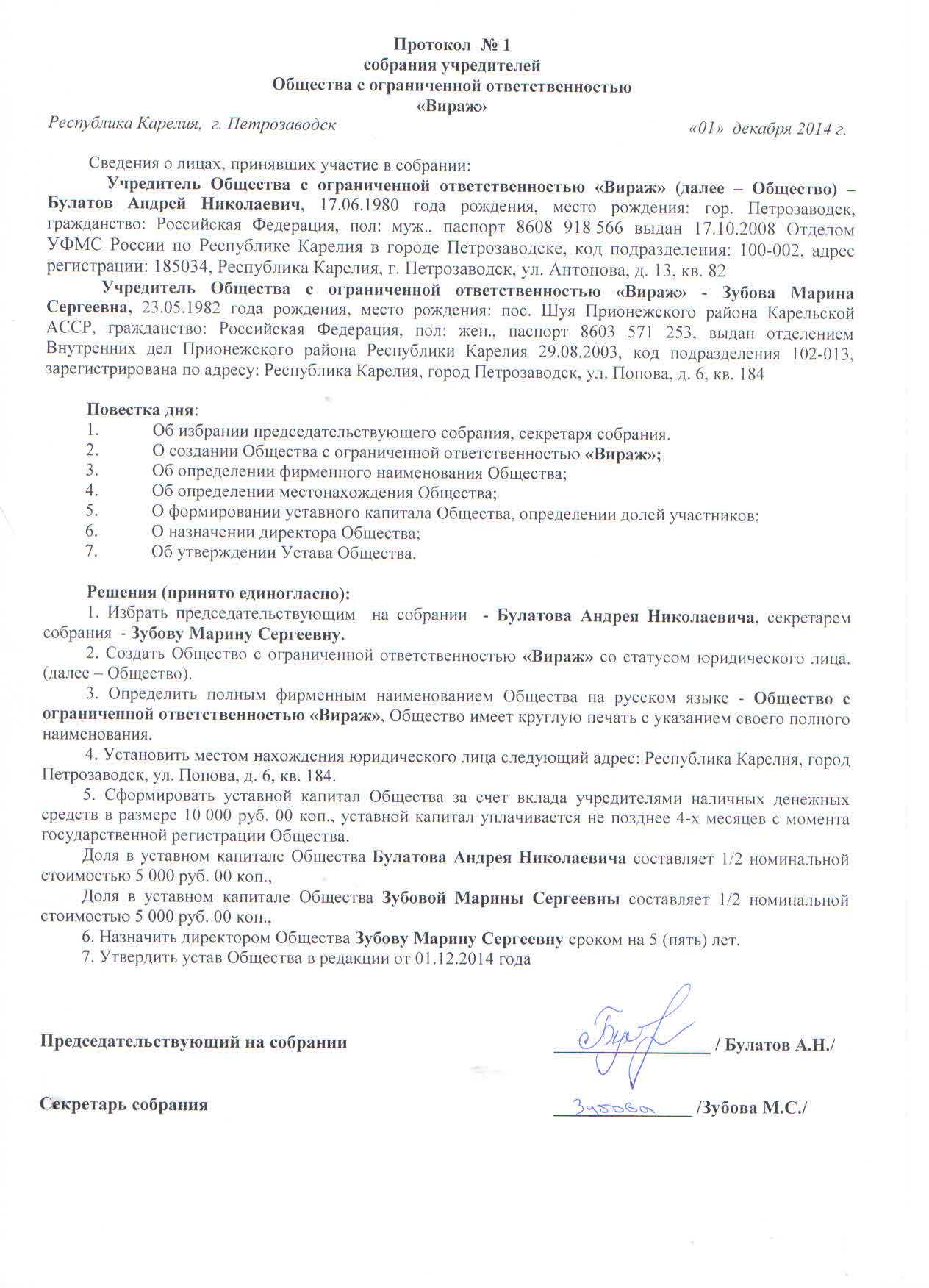

Ниже вы найдете протокол общего собрания участников ООО образец 2024, а сейчас о том, сколько голосов требуется для принятия решений по разным вопросам. Конкретное количество указывается в законе «Об ООО», но устав может предусматривать и большую долю голосов.

| Количество голосов | Вопрос, вынесенный на голосование |

|---|---|

| Единогласно | Реорганизация или ликвидация ООО; предоставление или прекращение дополнительных прав участников; увеличение уставного капитала и изменение долей в нем; утверждение оценки имущества, вносимого в УК; принятие в общество третьих лиц; предоставление права на выход из общества; утверждение порядка распределения прибыли и др. |

| Большинство, но не менее 2/3 голосов | Изменение устава; внесение вкладов в УК; создание филиалов и представительств и др. |

| Простое большинство | Остальные вопросы. |

Если общество создается двумя участниками, имеющими равные доли по 50%, возможны проблемы с принятием решений. При наличии разногласий невозможно принять даже самые повседневные вопросы, требующие простого большинства. Такого распределения долей лучше избегать, соотношение должно составлять хотя бы 51/49.

Скачайте протокол общего собрания участников ООО (образец 2024) и создайте свой по нашему примеру.

Правовая основа нотариального заверения

Правовая основа нотариального заверения регулируется Гражданским кодексом Российской Федерации, Федеральным законом «О нотариате» и рядом подзаконных актов, устанавливающих порядок и условия совершения нотариальных действий.

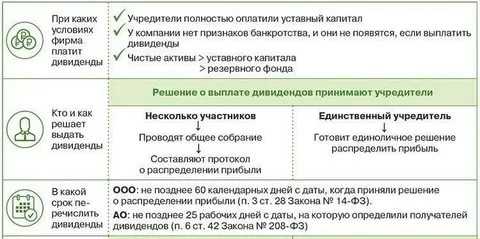

Согласно статье 44 Гражданского кодекса Российской Федерации, решение об выплате дивидендов должно быть принято учредителями (акционерами) общества либо органом управления общества в полном соответствии с установленными законодательством процедурами и должно быть подтверждено соответствующими документами.

По решению учредителей или органа управления общества, нотариус может быть привлечен для нотариального заверения решения о выплате дивидендов. Это позволяет установить подлинность документа и создает дополнительные гарантии для всех сторон, заинтересованных в данной операции.

Важно отметить, что в случае, когда законодательство требует нотариального заверения решения об выплате дивидендов, нотариально заверенное решение является обязательным требованием для дальнейшего осуществления выплаты дивидендов

Кто теперь обязан заверять решения

Еще раз повторим основные тезисы в вопросе заверения решений участников ООО:

- Если в ООО несколько участников, то они, как и раньше, заверяют свои протоколы нотариальным или иным выбранным способом. Отличие для таких компаний только одно – протокол собрания о выборе альтернативного способа должен быть заверен нотариально. Хотя раньше такое решение участники могли принимать без нотариуса.

- На ООО с единственным участником с 2020 года тоже стало распространяться действие статьи 67.1 ГК РФ.

Однако если говорить о новых законодательных нормах, то сам по себе Обзор Верховного суда к ним не относится. Поэтому трудно понять, на основании чего ВС пришел к таким выводам, ведь закон «Об ООО» или ГК РФ в этой части не менялись.

Тем не менее, на Обзор уже отреагировали и нотариусы, и налоговые органы. Первые теперь руководствуются новым письмом ФНП (N 121/03-16-3 от 15 января 2020 года), где рекомендовано заверять не только протоколы общих собраний, но и решения единственных участников.

Отреагировали на Обзор и часть банков, которые теперь открывают расчетный счет для ООО с одним участником только на основании заверенного решения.

Как долго будет продолжаться такая противоречивая практика – вопрос

Ведь суды, которые уж точно принимают во внимание Обзор ВС, могут признавать ничтожными решения единственного участника, если они не заверены тем или иным способом. Но при этом, напомним, ни одна законодательная норма не изменилась, поменялся только подход к толкованию уже имеющихся

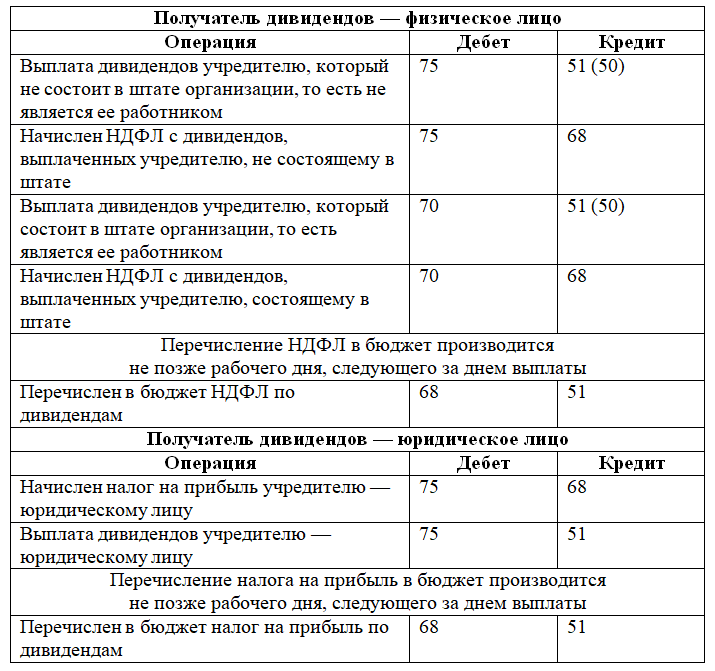

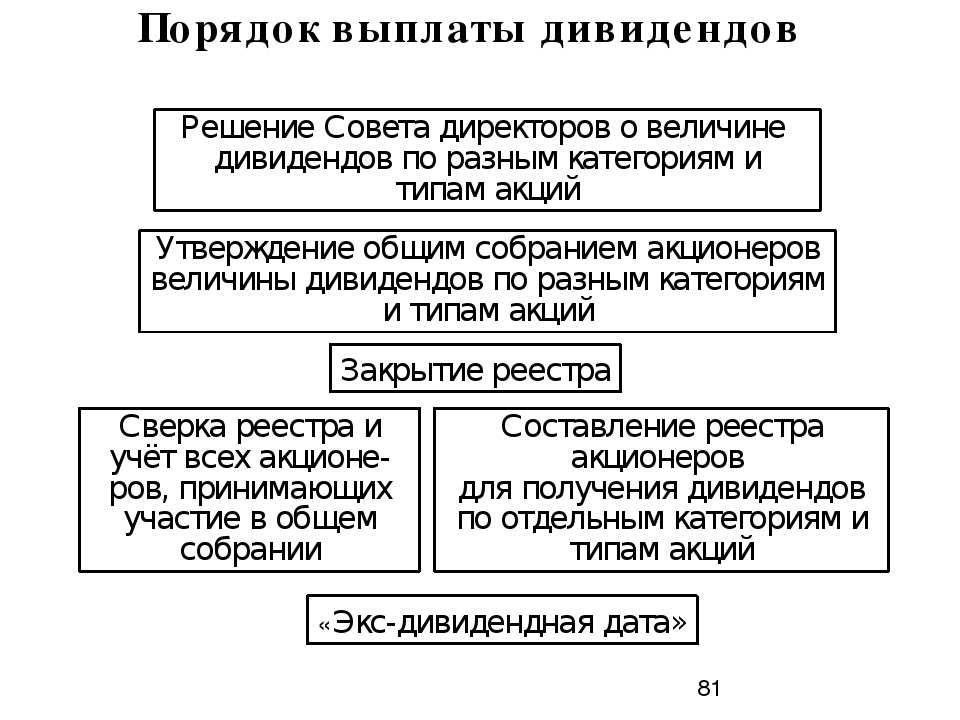

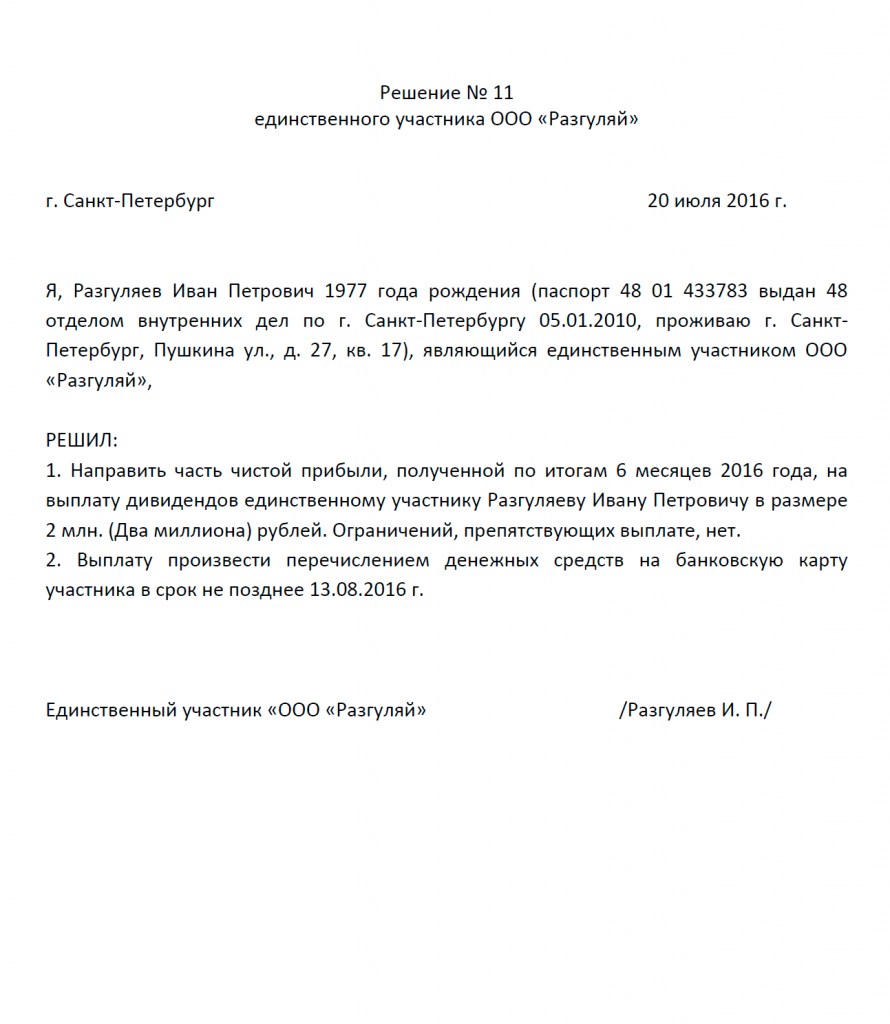

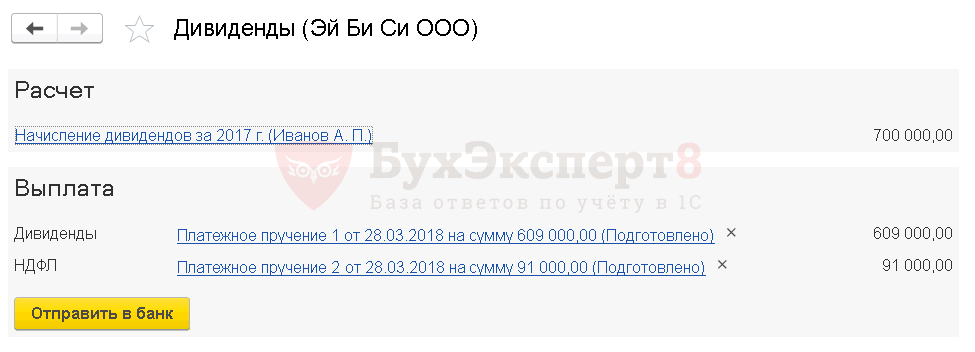

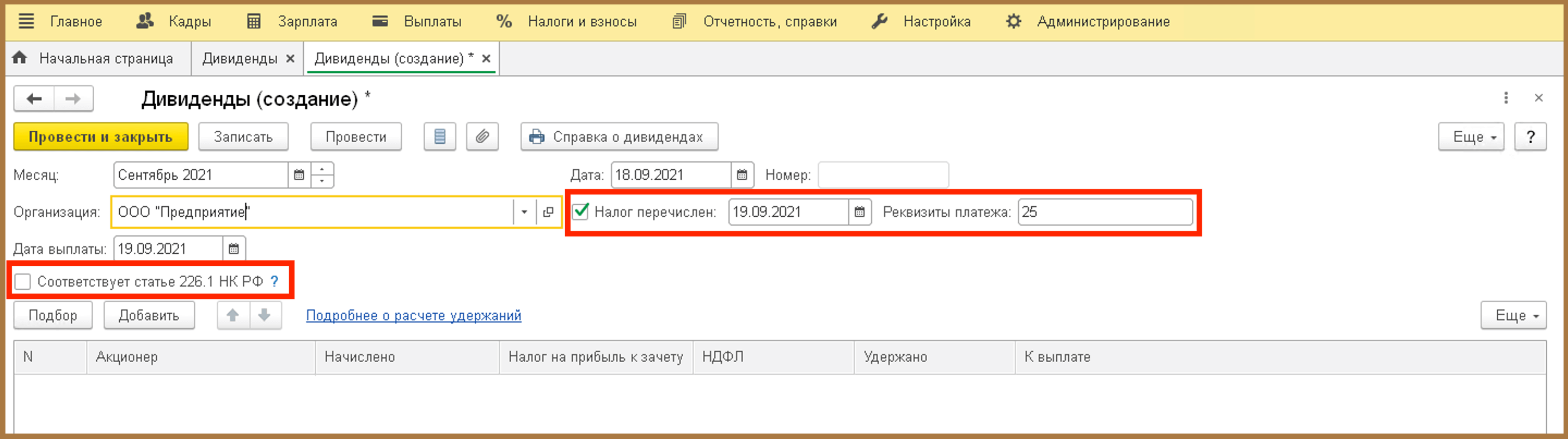

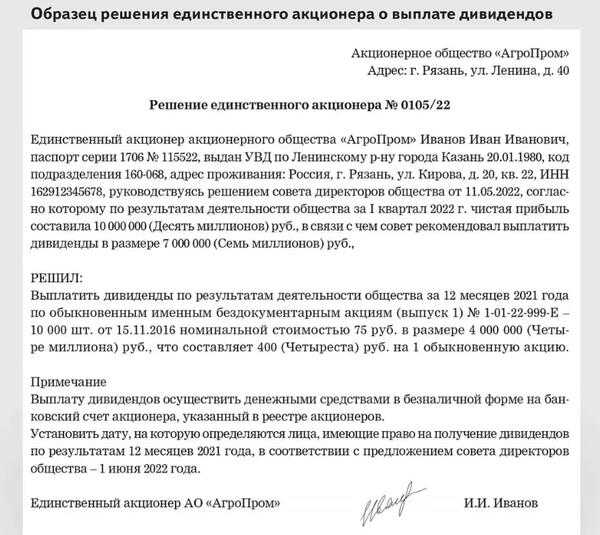

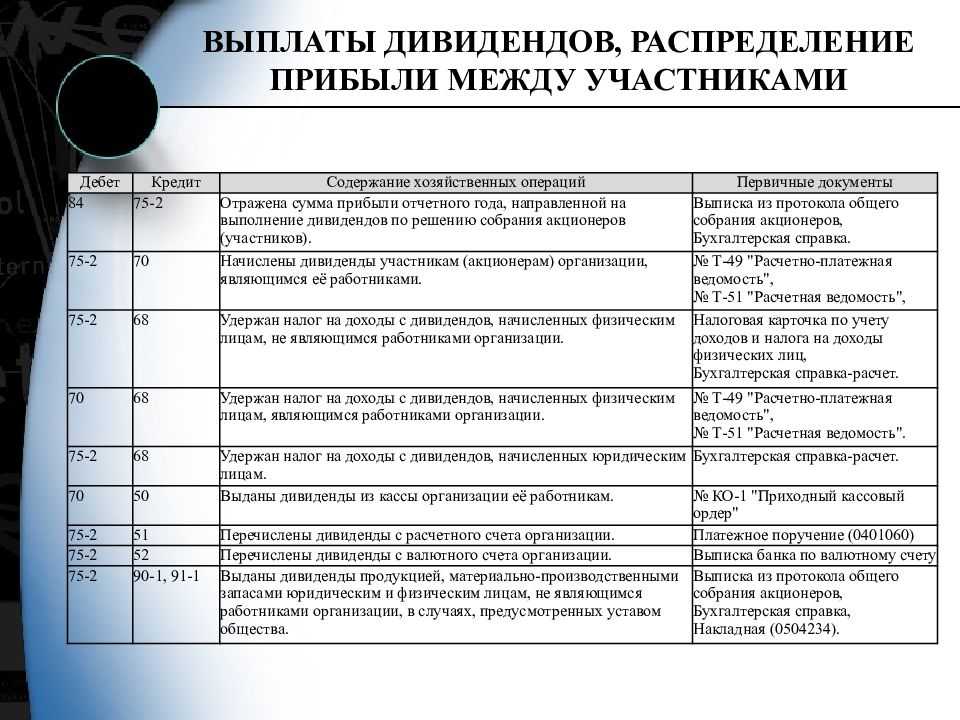

Как выплатить дивиденды

Подоходный налог перечисляется в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дивидендов и (или) дня перечисления дивидендов на счета участника либо по его поручению на счета третьих лиц в банках. В иных случаях при выплате дивидендов в денежной форме подоходный налог перечисляется не позднее дня, следующего за днем фактического получения участником дохода .

Пример. Белорусская организация с иностранными инвестициями в марте текущего года приняла решение о распределении к выплате своим участникам дивидендов в размере 10 тыс.руб. У организации три участника:

Как учредителю внести деньги на расчетный счет ООО

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 11 Статья 251. Доходы, не учитываемые при определении налоговой базы1. При определении налоговой базы не учитываются следующие доходы:11) в виде имущества, полученного российской организацией безвозмездно:от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица. Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1 .1 , абзац 1 Статья 346.15. Порядок определения доходов 1.1. При определении объекта налогообложения не учитываются:1) доходы, указанные в статье 251 настоящего Кодекса;

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 3.7 Статья 251. Доходы, не учитываемые при определении налоговой базы1. При определении налоговой базы не учитываются следующие доходы:3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации; Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1 .1 , абзац 1 Статья 346.15. Порядок определения доходов 1.1. При определении объекта налогообложения не учитываются:1) доходы, указанные в статье 251 настоящего Кодекса;

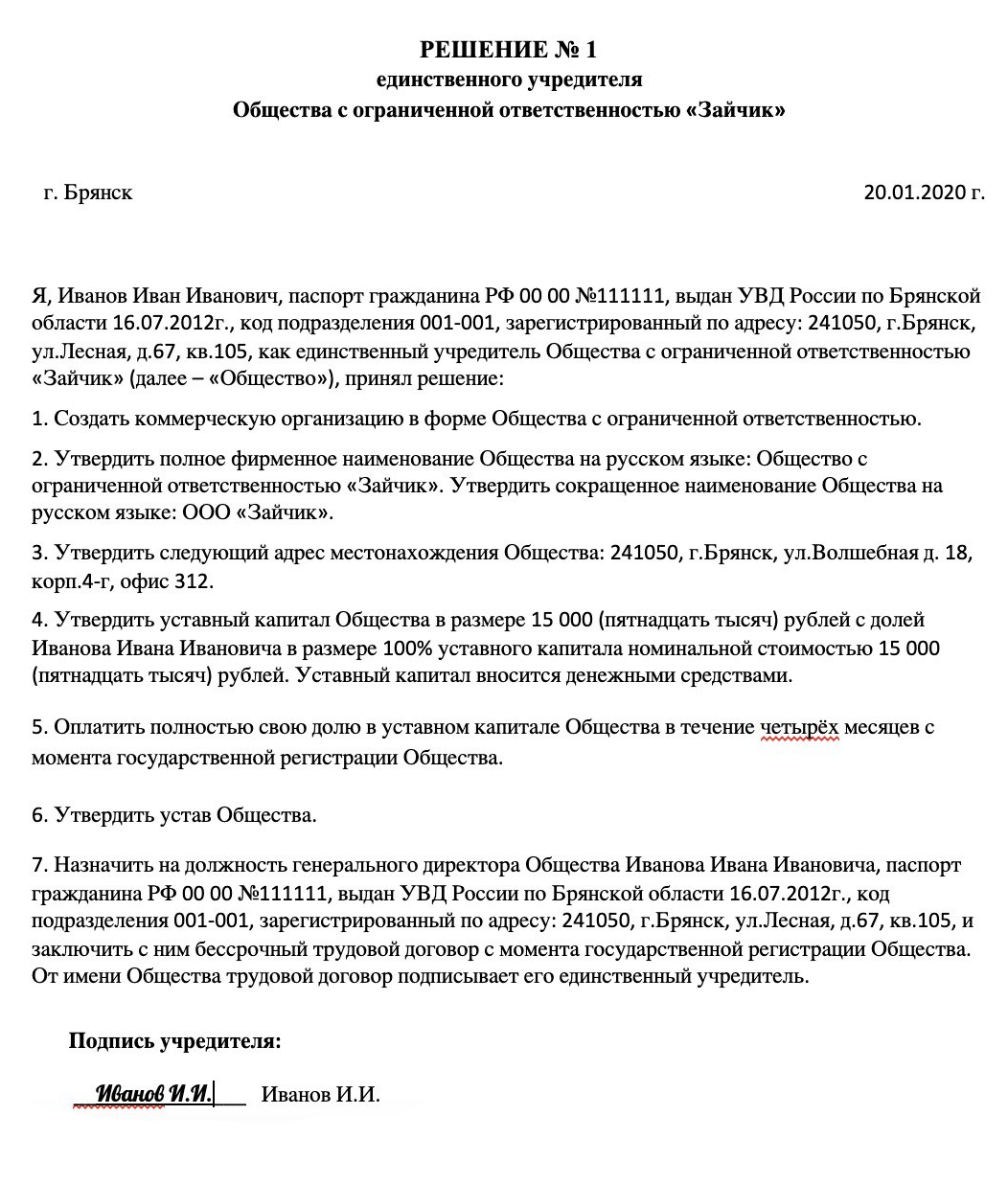

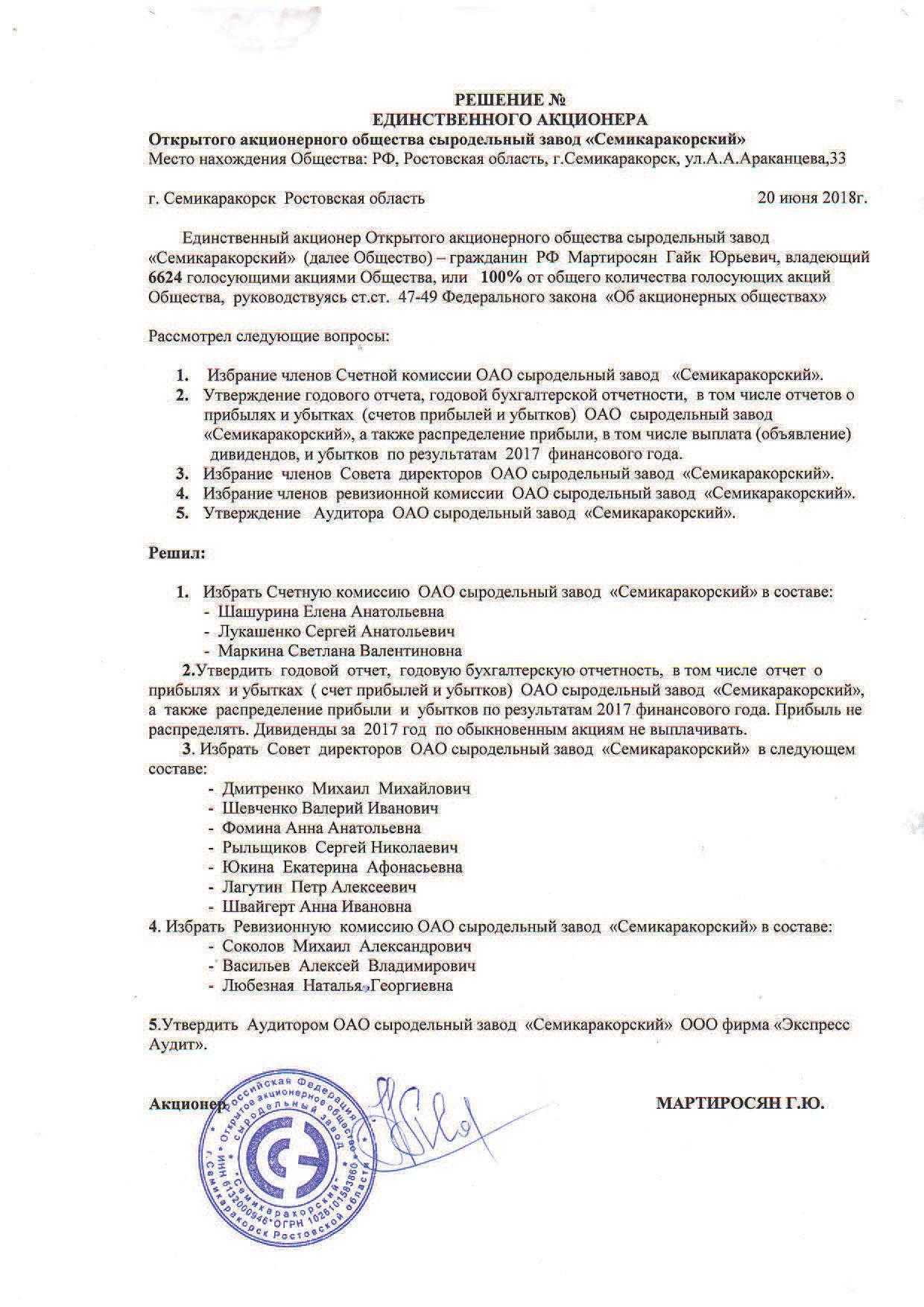

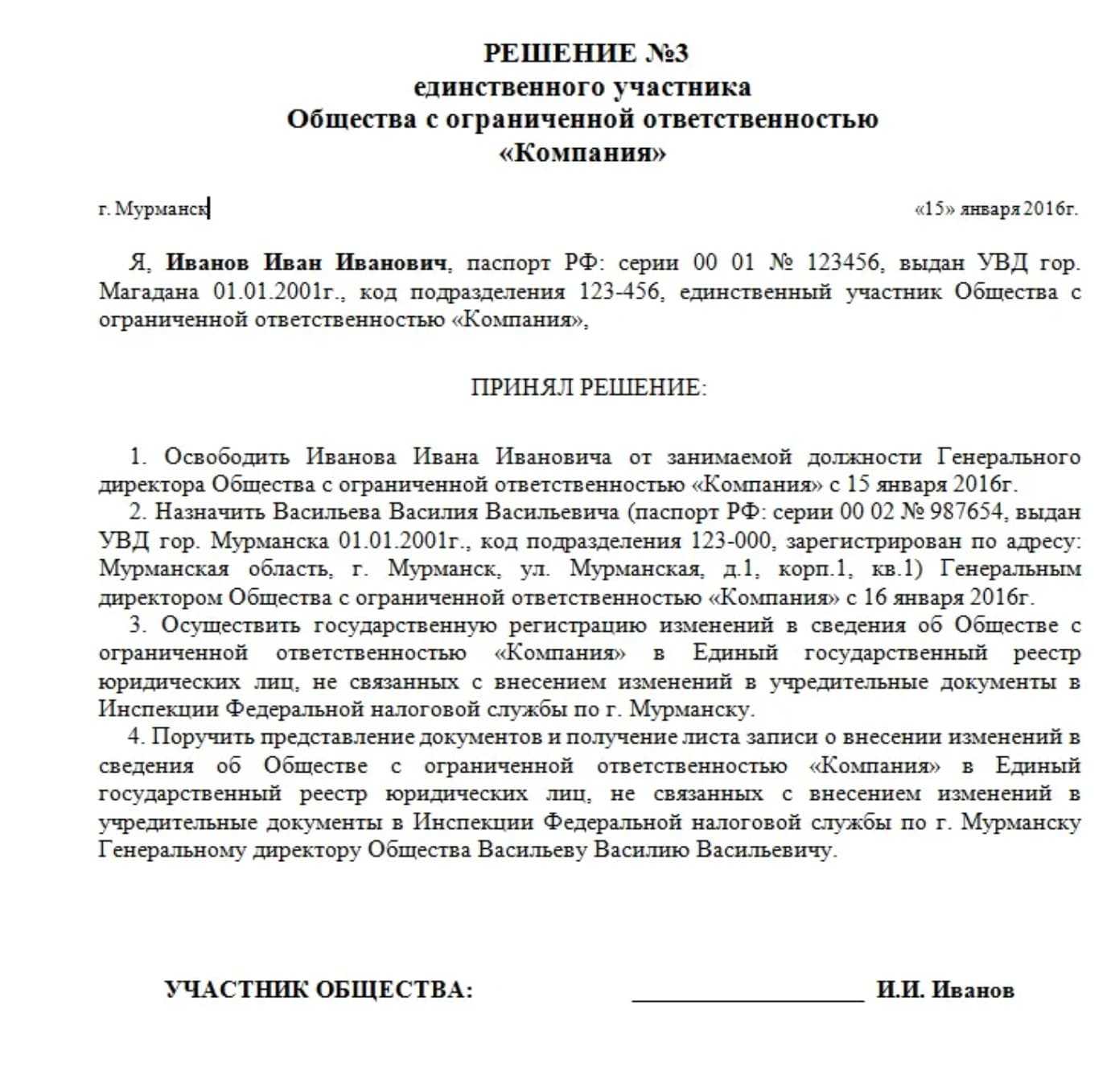

Теория. Единственный участник общества

На первый взгляд кажется, что в статье 67.1 ГК РФ говорится только о решениях общего собрания участников ООО. То есть только для обществ, состоящих как минимум из двух участников.

Однако, в том же Обзоре судебной практики говорится о том, что требование статьи 67.1 ГК распространяется и на решение единственного участника.

Верховный суд указал, что подпункт 3 пункта 3 статьи 67.1 ГК РФ направлен на то, чтобы исключить фальсификацию решения, принимаемого высшим органом управления общества, и действие указанной нормы в равной мере распространяется и на решение единственного участника общества, которое также подвержено риску фальсификации.

В отношении единственного участника нотариус не удостоверяет решение, а выдает свидетельство подлинности подписи единственного участника. Это разные нотариальные действия (Письмо ФНП от 15.01.2020 N 121/03-16-3).

Наш ответ

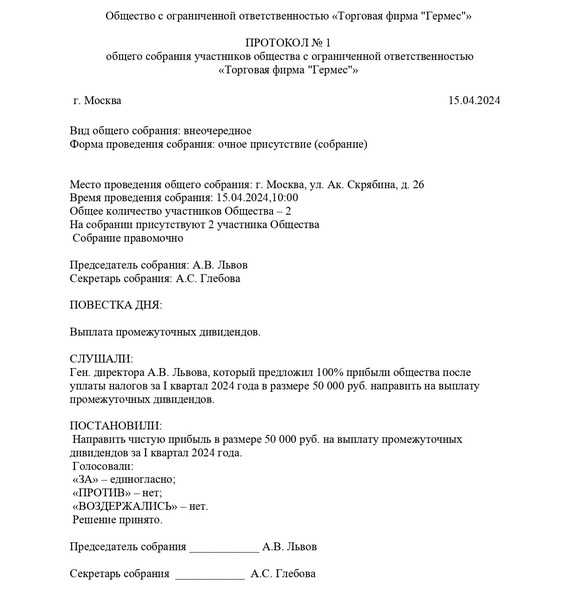

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

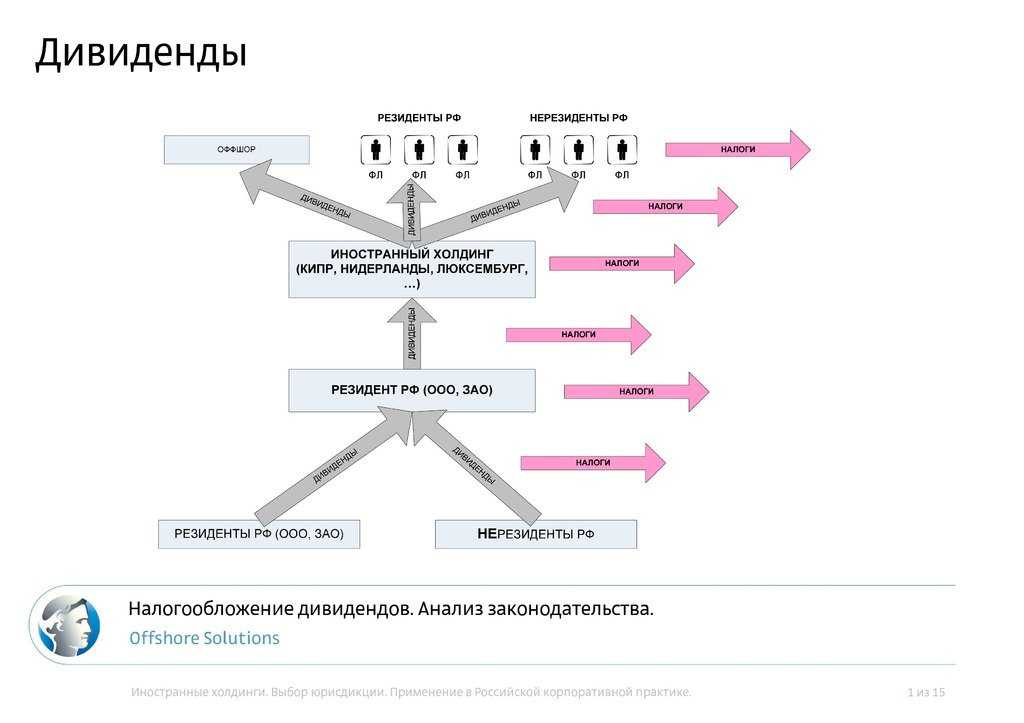

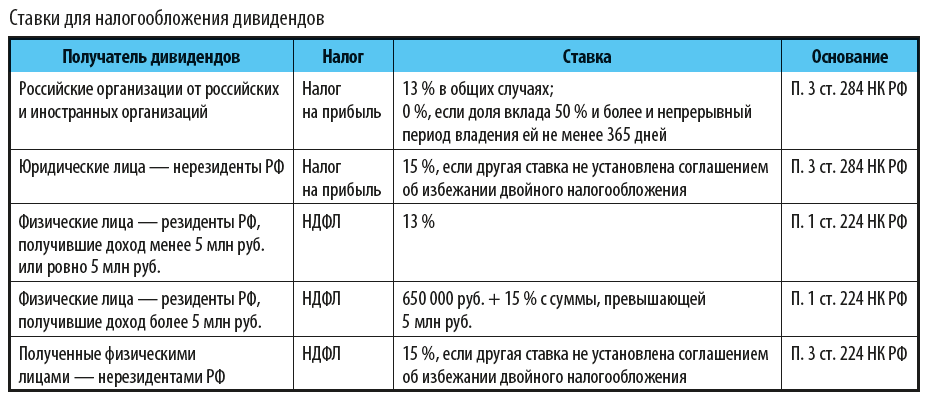

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

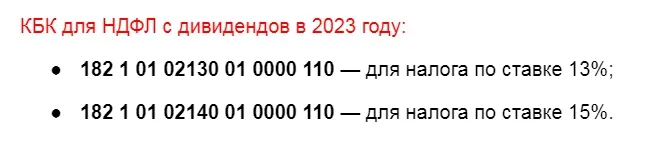

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

Нотариальное заверение решения о выплате дивидендов

При выплате дивидендов решение об их размере и порядке выплаты должно быть закреплено в соответствующих документах. Однако, возникает вопрос о необходимости нотариального заверения такого решения.

Согласно действующему законодательству Российской Федерации, нотариальное заверение решения о выплате дивидендов не является обязательным. Однако, при определенных обстоятельствах, такая процедура может быть рекомендована или даже обязательна.

Прежде всего, нотариальное заверение решения о выплате дивидендов может потребоваться при совершении сделок, связанных с распределением прибыли. Данный процесс позволяет установить доказательную силу решения и обеспечить защиту интересов акционеров и третьих лиц.

Также, нотариальное заверение решения о выплате дивидендов может потребоваться при выдаче справок и документов в государственных и муниципальных органах. Нотариус, как независимый и непредвзятый лицо, удостоверяющее данное решение, придает ему большую юридическую значимость.

Кроме того, нотариальное заверение решения о выплате дивидендов может стать необходимым в случае возникновения споров и разногласий между акционерами или субъектами, связанными с выплатой дивидендов. Данный документ будет являться одним из основных доказательств при разрешении таких споров.

В итоге, хотя нотариальное заверение решения о выплате дивидендов не является обязательным, его использование может принести дополнительные преимущества и улучшить юридическую защиту акционеров и третьих лиц. Окончательное решение о применении данной процедуры должно быть принято исходя из конкретных обстоятельств и задач, стоящих перед компанией.

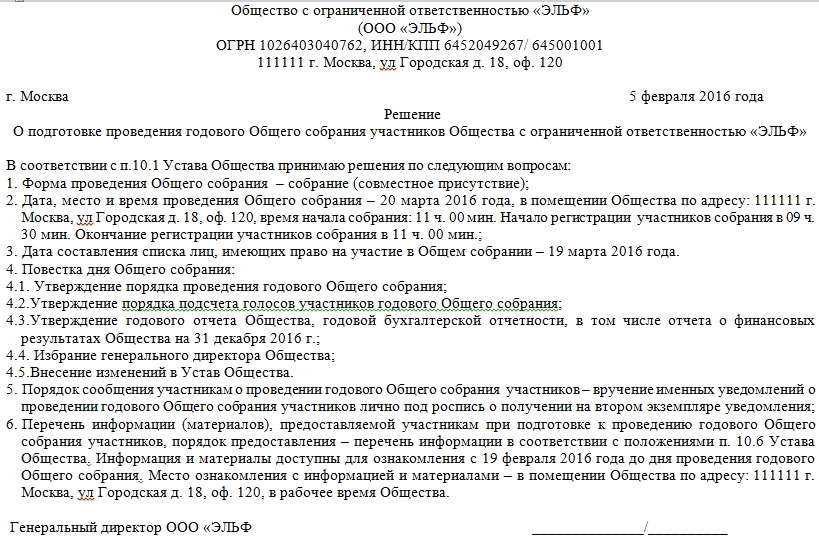

1. КАК БЫЛО

До 25.12.2019 сформировалась следующая практика в отношении решений общих собраний участников ООО2:

-

по общему правилу такие решения должны удостоверяться нотариально;

-

однако участники могут принять решение об использовании альтернативного (обычно – более удобного, но и менее надежного) способа удостоверения решений. Для этого достаточно единогласного решения участников, нотариальное удостоверение которого не требуется (подп. 3 п. 3 ст. 67.1 ГК РФ);

-

увеличение уставного капитала оформляется решением, которое всегда удостоверяется нотариально (п. 3 ст. 17 Закона об ООО).

До 25.12.2019 сформировалась следующая практика в отношении решений единственного участника ООО:

-

по общему правилу такие решения не требуется удостоверять нотариально;

-

увеличение уставного капитала оформляется решением, которое всегда удостоверяется нотариально (п. 3 ст. 17 Закона об ООО).

Альтернативными способами подтверждения решений (по отношению к нотариальному удостоверению) являются:

-

подписание протокола общего собрания участников ООО всеми участниками или частью участников;

-

с использованием технических средств, позволяющих достоверно установить факт принятия решения;

-

иным способом, не противоречащим закону.

Директору необходимо оценивать поручения, данные учредителями, на разумность

В процессе деятельности компании нередко возникает вопрос привлечения директора к ответственности за причинение вреда компании. Верховный суд РФ еще раз напомнил о том, что директора на спасут ссылки на то, что он выполнял указания общего собрания. Директор имеет право не выполнять незаконные указания, а также те указания, которые могут нанести вред компании.

как убедить директора не исполнять незаконные указания учредителей?

ОТВЕТ ЮРИСТА:

Предупредите директора о том, что одобрение участников (акционеров) компании не освободит его от ответственности. Оценивать выгоду сделки для компании должен он сам, и ее лучше не совершать, даже в том случае, если есть согласие или указание участников. В дальнейшем участники сами же вчинят ему иск о взыскании убытков.

ОТВЕТ ЮРИСТА:

С директора могут взыскать ущерб, причиненный компании. Например, при занижении цены сделки разницу между ценой сделки и рыночной ценой взыщут с директора (постановление Арбитражного суда Московского округа от 23.01.2018 № Ф05-21351/2016 по делу № А40-39319/16). Директору придется обосновать, почему он посчитал сделку выгодной (п. 1, 7 постановления Пленума ВАС от 30.07.2013 № 62), а истцу- доказать доказывать неразумность или недобросовестность действий директора и факт убытков.

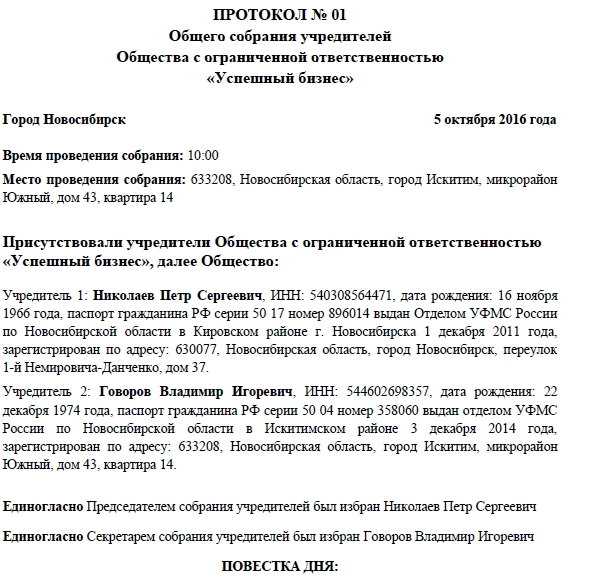

Общее собрание участников ООО

Общее собрание участников является высшим коллективным органом управления ООО

(п. 1 ст. 32 Федерального закона от 08.02.1998 № 14-ФЗ,

далее – Закон № 14-ФЗ).

Право участвовать в общем собрании и голосовать по вопросам, вынесенным на повестку дня, имеют все участники ООО. При этом количество голосов у каждого из

участников пропорционально их долям в уставном капитале общества, если иное не предписано Уставом

(абз. 4,

5 п. 1 ст. 32 Закона № 14-ФЗ).

Обратите внимание, что общее собрание проводится только в ООО, в которых есть несколько участников. Если общество

состоит из одного участника, то вопросы, отнесенные к компетенции общего собрания, решаются единолично этим участником

(ст. 39 Закона № 14-ФЗ)

К исключительной компетенции общего собрания относится решение следующих вопросов, как

(пп. 2,

5 – 7,

,

12 п. 2 ст. 33 Закона № 14-ФЗ):

- утверждение устава общества, внесение в него изменений или утверждение устава общества в новой редакции;

- принятие решения о том, что общество в дальнейшем действует на основании типового устава или перестает действовать на основании типового устава;

- изменение размера уставного капитала общества;

- изменение наименования общества;

- изменение места нахождения общества;

- избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) общества;

- утверждение годовых отчетов и годовых бухгалтерских балансов;

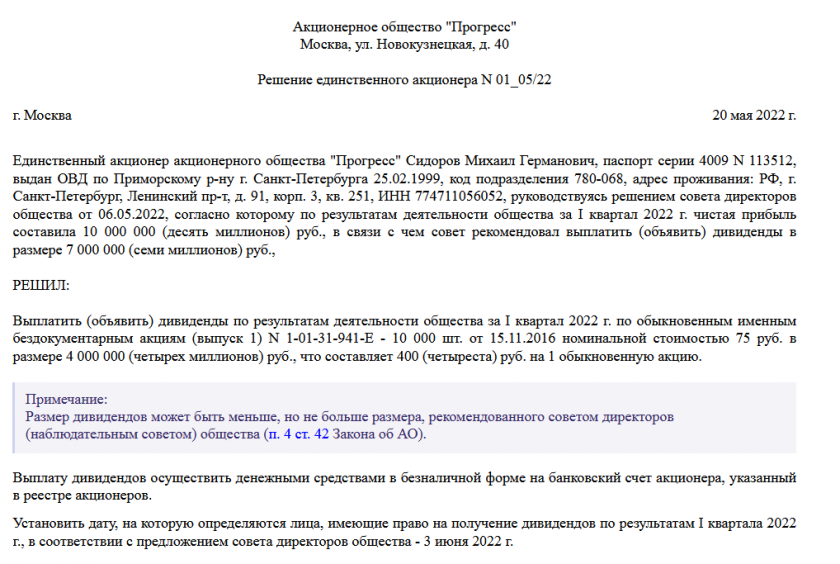

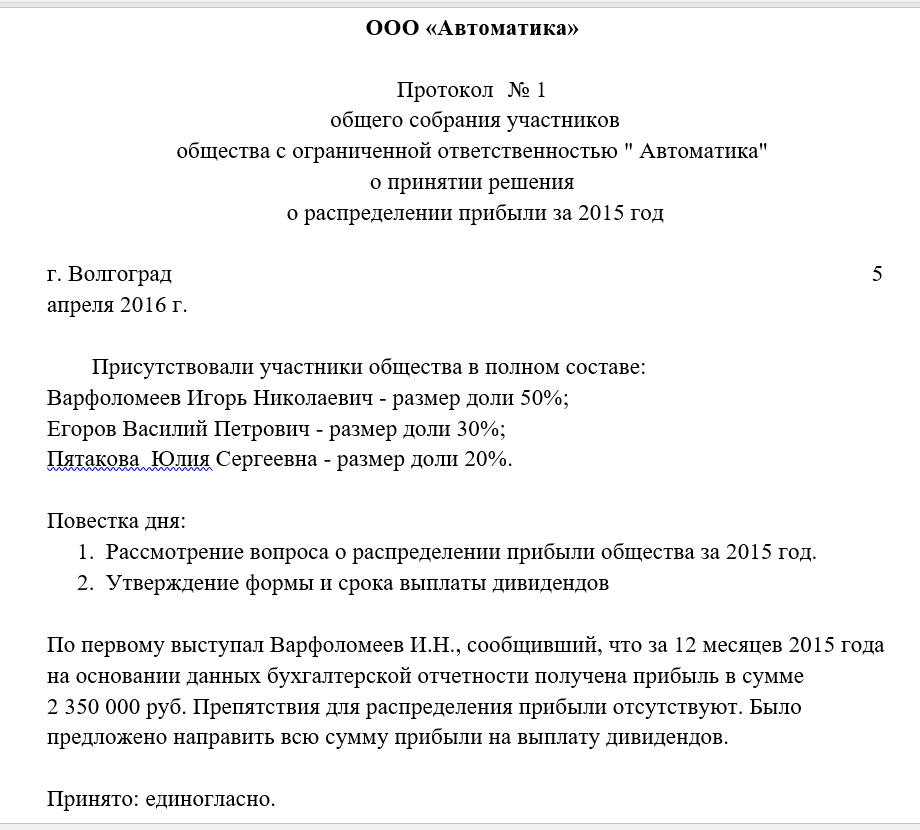

- принятие решения о распределении чистой прибыли общества между участниками общества;

- принятие решения о реорганизации или ликвидации общества;

- назначения ликвидационной комиссии и утверждения ликвидационных балансов.

Решение данных вопросов нельзя отнести к компетенции наблюдательного совета (если он создан в ООО) или компетенции другого управляющего органа.

Также к компетенции общего собрания относится решение таких вопросов как

(пп. 1,

,

8-10,

13 п. 2 ст. 33 Закона № 14-ФЗ):

- определение основных направлений деятельности общества;

- принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

- образование исполнительных органов общества и досрочное прекращение их полномочий (в т.ч. и единоличного исполнительного органа);

- принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним;

- утверждение (принятие) документов, регулирующих внутреннюю деятельность общества;

- принятие решения о размещении обществом облигаций и иных эмиссионных ценных бумаг;

- назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

- решение иных вопросов, предусмотренных Законом № 14-ФЗ или уставом общества.

Уставом ООО данные вопросы могут быть отнесены к компетенции совета директоров (наблюдательного совета).

Уставом могут быть предусмотрены и иные вопросы, решения по которым принимает общее собрание.

Виды общего собрания участников ООО

Общее собрание может быть очередным и внеочередным.

Очередное собрание участников проводится в сроки, определенные Уставом, но не реже чем один раз в год

(ст. 34 Закона № 14-ФЗ).

Внеочередное общее собрание участников ООО проводится (п. 1 ст. 35

Закона № 14-ФЗ):

- если этого требуют интересы общества или его участников;

- при наличии оснований, предусмотренных в Уставе.

Как очередное, так и внеочередное собрание участников может быть проведено:

- в очном порядке (в личном присутствии или дистанционно);

- в порядке заочного голосования.

Отметим, если общее собрание (очередное и внеочередное) касается годовых результатов деятельности общества, оно проводится в период с 1 марта

по 30 апреля текущего года (абз. 2 ст. 34 Закона № 14-ФЗ).

За нарушение этого требования установлена административная ответственность в виде штрафа

(ч. 11 ст. 15.23.1 КоАП РФ):

- для должностных лиц — от 20 000 до 30 000 рублей;

- для ООО — от 500 000 до 700 000 рублей.

Более подробно о проведении каждого вида общего собрания см.:

- Как провести очередное общее собрание участников ООО

- Как провести внеочередное общее собрание участников ООО

- Можно ли признать недействительным решение общего собрания ООО, если копии протокола разосланы

с нарушением срока? - Можно ли обязать ООО провести внеочередное общее собрание, если соответствующее требование

его участника проигнорировано?

Процедура нотариального заверения

Для нотариального заверения решения о выплате дивидендов необходимо выполнить следующие шаги:

- Подготовить пакет документов, включающий решение о выплате дивидендов, утвержденное учредителями компании.

- Заключить договор с нотариусом и предоставить ему все необходимые документы.

- Пройти нотариальное заверение, в ходе которого нотариус проверит соответствие решения о выплате дивидендов требованиям законодательства и идентифицирует лицо, подписывающее документ.

- Получить заверение нотариуса в виде нотариальной надписи или штампа на документе.

Заверение нотариуса придает документу официальный статус и обеспечивает его правовую силу. Оно может понадобиться при конфликтах с третьими сторонами или при подаче в суд.

Процесс нотариального заверения требует времени и определенного количества бумаг, однако он обеспечивает защиту прав и интересов всех участников процесса выплаты дивидендов.