Правила получения и расходования наличных денег из кассы

2. Контроль за наличными. Компании обязаны вести контроль за наличными деньгами в кассе. Это может осуществляться с помощью учета и отчетности, а также проведения регулярных проверок и инвентаризаций.

3. Целевое назначение наличных. Для соблюдения финансовой дисциплины и управления рисками, компании могут установить правила, определяющие целевое назначение наличных денег. Например, часть средств может быть зарезервирована на выплату дивидендов, а остальные средства могут быть использованы для покрытия операционных расходов и инвестиций.

5. Документальное оформление. Все операции с наличными деньгами должны быть документально оформлены. Компания должна вести учет денежных поступлений и расходов, а также сохранять соответствующие документы и доказательства.

6. Налоги и отчетность. При возникновении выплаты дивидендов из кассы необходимо учитывать налоговые обязательства и соответствующую отчетность. Компания должна быть готова предоставить информацию о выплатах дивидендов и уплате налогов в соответствующие органы.

Таким образом, правила получения и расходования наличных денег из кассы являются важными для обеспечения финансовой устойчивости и соблюдения законодательства. При выплате дивидендов из кассы в 2024 году компания должна соблюдать данные правила и рекомендации, чтобы избежать возможных негативных последствий.

Как распределить дивиденды в 2023 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом

- Протокол общего собрания о распределении прибыли (скачать образец).

- Решение единственного учредителя о распределении прибыли (скачать образец).

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988)

Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

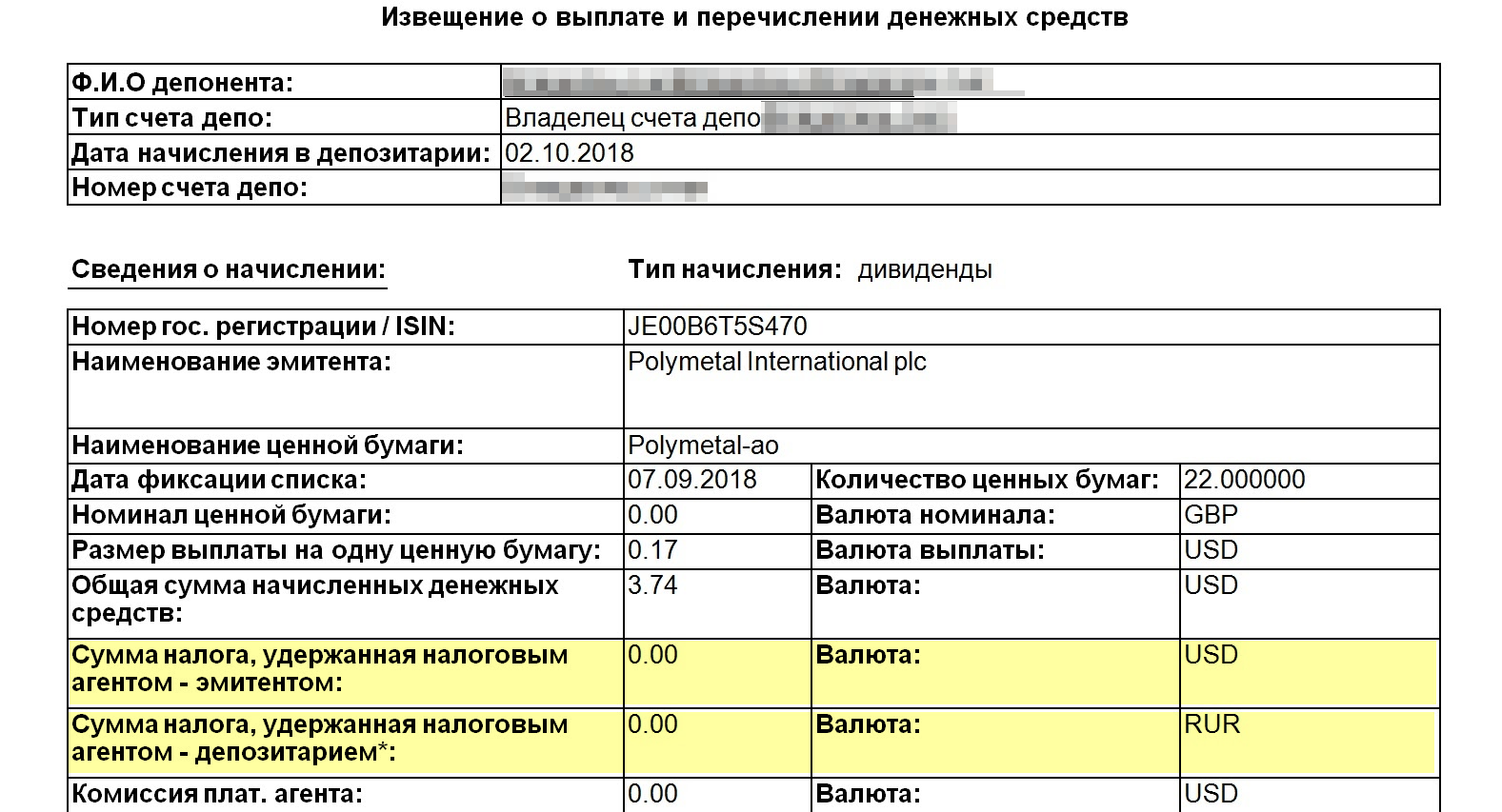

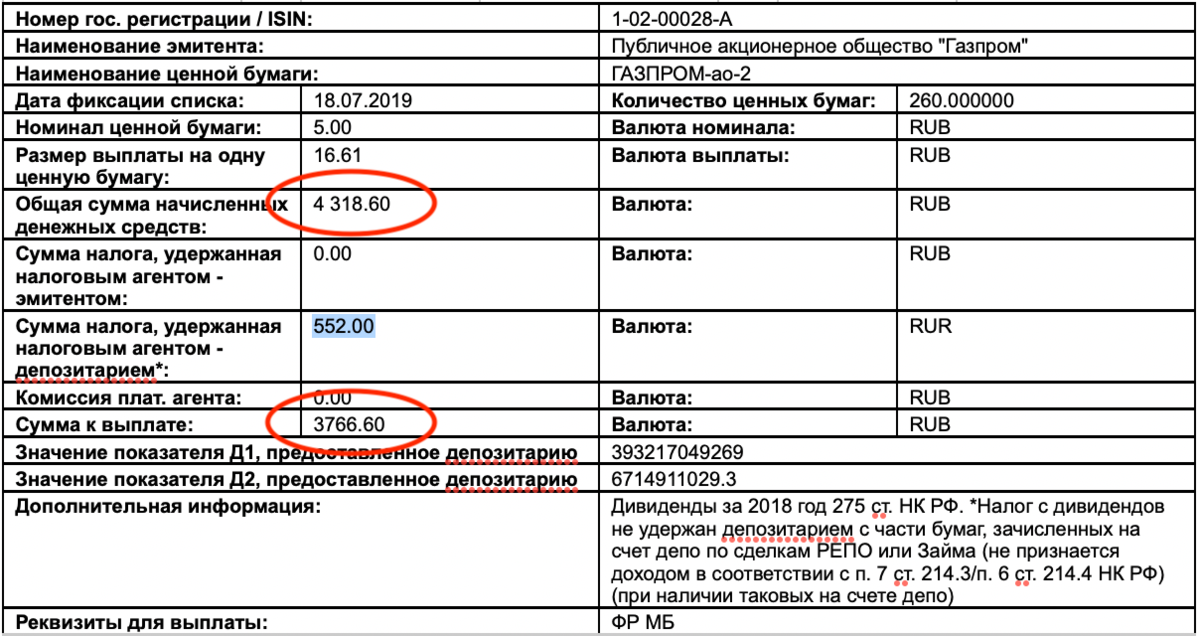

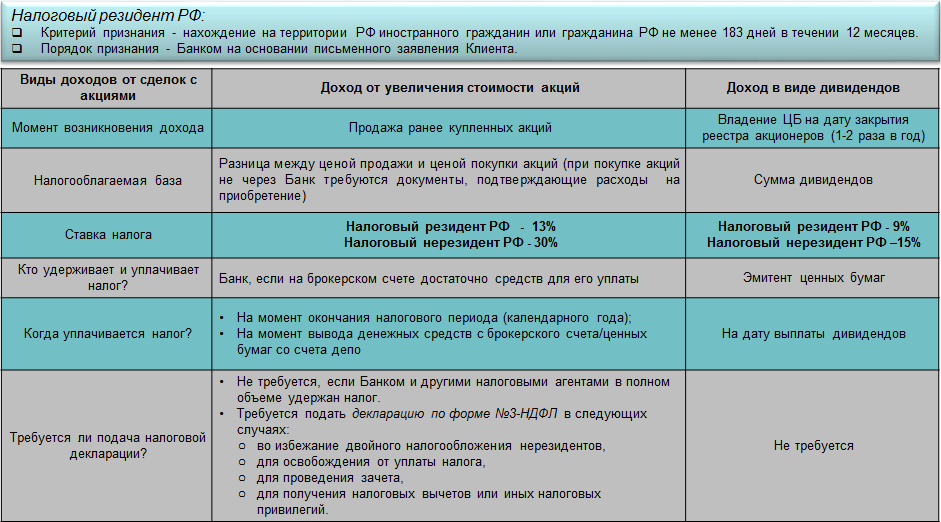

Купоны по облигациям

Для налогов с купонов есть два уточнения: сроки удержания налога и учёт накопленного купонного дохода при расчёте налога.

Порядок удержания налога

Ранее налог с купонного дохода удерживался при зачислении купона на брокерский счёт. Однако рассматриваемым Законом были внесены уточнения в НК РФ, которые позволили исключить возможность двоякого прочтения норм НК РФ.

В соответствии с указанными изменениями можно сделать вывод, что удержание налога с купонного дохода, зачисляемого на брокерский счёт, должно осуществляться:

- по общему правилу — в конце года;

- если инвестор решит вывести деньги раньше — при выводе денег;

- если счёт закрывается раньше — при закрытии счёта.

Порядок учёта уплаченного НКД

Ещё одно уточнение в НК РФ связано с использованием уплаченного накопленного купонного дохода при исчислении налога. НКД, уплаченный при покупке облигации, может уменьшить первый купонный доход, который придёт владельцу облигации в течение налогового периода.

Ранее на практике большинство брокеров осуществляли учёт уплаченного НКД либо при продаже бумаги, либо в конце года. Законом были внесены уточнения в НК РФ, в соответствии с которыми исключается возможность двоякого прочтения норм налогового законодательства.

В частности, статья 214.1 НК РФ была дополнена уточняющими положениями о том, что суммы уплаченного НКД могут уменьшать доход в виде купона, полученного впервые после приобретения облигации.

Пример

В Сбере с начала 2023 года уже применяются вышеуказанные подходы в части порядка налогообложения купонных доходов.

Выплаты дивидендов физическим лицам и НДФЛ

Ставки по НДФЛ для физлиц такие:

| Ставка | Условия |

|---|---|

| 13% | Для получателей дивидендов, если они являются резидентами страны, а их налоговая база по доходам от долевого участия за год была не больше 5 млн руб. |

| 15% | Если база превысила 5 млн руб., а также для нерезидентов. |

Сроки для перечисления НДФЛ с дивидендов физическим лицам составляют:

| Период | Дедлайн |

|---|---|

| 23 число предшествующего месяца — 22 число нынешнего | 28 число нынешнего месяца |

| 1 — 22 января | 28 января |

| 23 — 31 декабря | Последний рабочий день в году |

Как суммы дивидендов, выданных физлицам, отражают в налоговой отчётности:

- стандартно — в отчёте 6-НДФЛ;

- когда доходы получают только физические лица, в декларацию по налогу на прибыль эти суммы не включают.

В страховую отчётность сведения о дивидендах не вносят.

Распределение средств: кто получает дивиденды

Дивиденды вправе получать каждый, у кого есть доля в УК общества

Неважно, человек или другая организация

Также не имеет значения, какую пользу участник фактически приносит компании, как он трудится и к каким показателям её привел. Важен только его вклад в уставный капитал — дивиденды будут распределять пропорционально вложенным долям.

Например, в ООО «Рассвет» три участника. Доля первого в УК составляет 60%, второго — 30%, третьего — 10%. В таком же размере (% от нераспределённой прибыли) они получат и дивиденды.

Это правило действует по умолчанию, но компания может установить другой порядок, определить его на общем собрании и прописать в уставе. Тогда деньги будут распределять так, как участники решат сами.

Решение о выплате дивидендов ООО – образец и приказ

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Выплата дивидендов учредителям ООО в 2023 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Из каких средств выплачиваются дивиденды

Стандартно, выплату дивидендов производят из чистой прибыли компании. Суммы дивидендов распределяют из денег, оставшихся у предприятия после выплаты налогов и остальных обязательных платежей.

В АО дивиденды распределяются на основе показателей из бухгалтерской отчётности. ООО закон к такому не обязывает. Тем не менее, инспекторы советуют всем обществам опираться на сведения из отчёта о финрезультатах при распределении дивидендов. Конкретно, на строку с данными о чистой прибыли.

В целом, закон говорит: источником распределения дивидендов является чистая прибыль. При этом в нормативных актах не содержится особых оговорок о том, в каком периоде она должна образоваться. Следуя этой логике, можно считать, что выплату дивидендов можно осуществить также из нераспределённой прибыли предшествующих периодов.

Выплату дивидендов единственным учредителям производят так же, как остальным. Он сам устанавливает порядок, в котором будет происходить распределение дивидендов, и закрепляет его в учётной политике.

Бухгалтерские проводки при выплате дивидендов

В бухучете дивидендные выплаты оформляются проводками на ту дату, когда принято решение участников об их выплате.

У получателя и плательщика бухгалтерские проводки отражаются на разных счетах.

Бухучет проводок у получателей оформляется датой принятия решения – Дт76 Кт91, а по факту выплаты – Дт51 Кт76.

У плательщика проводки указывают в зависимости от того, состоит ли получатель в трудовых отношениях с компанией, а также НП или НДФЛ полежит уплате.

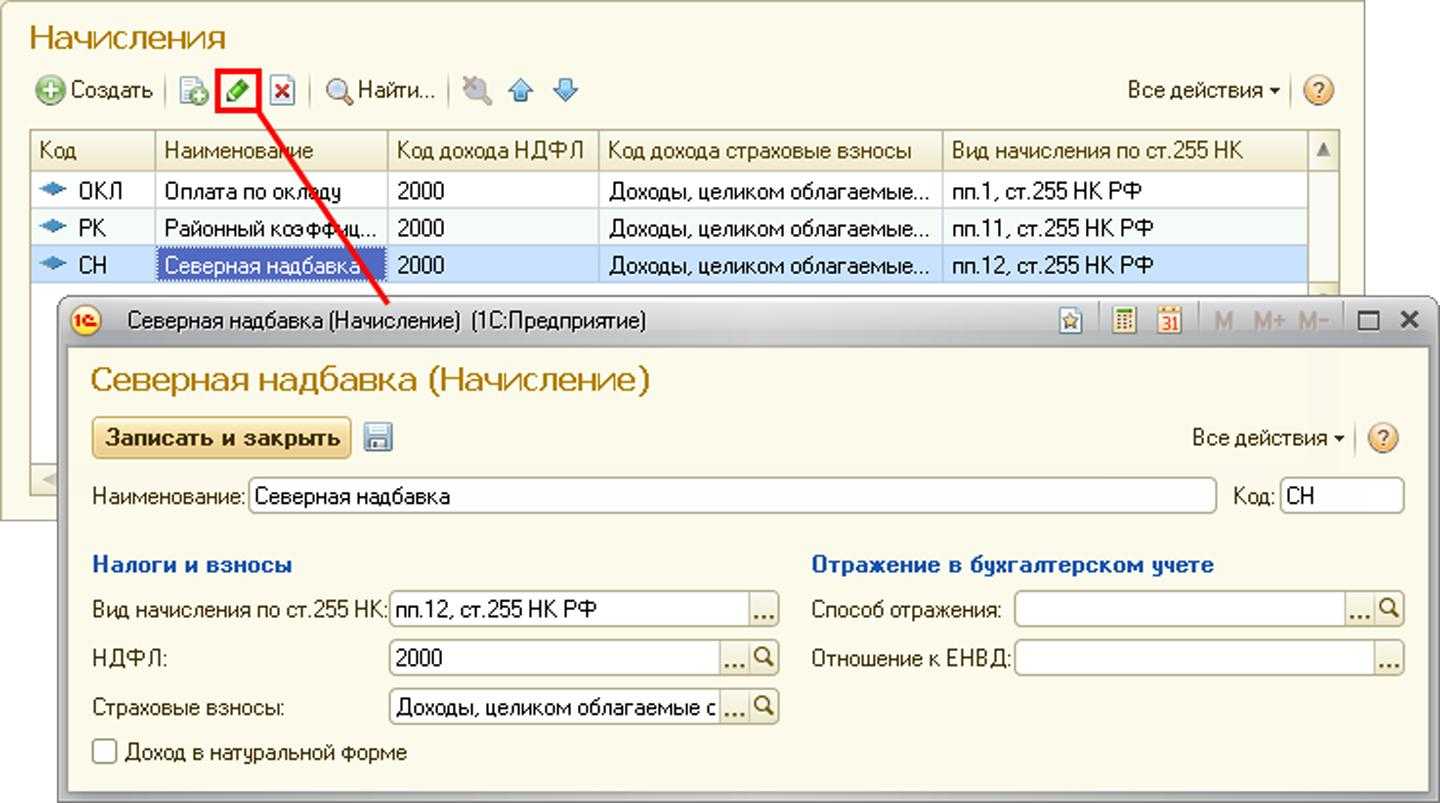

Начисление дивидендов в 1С:Бухгалтерия 8

Чтобы внести сведения о дивидендах в программу 1С:Бухгалтерия 8, требуется основание. Им служит принятое на общем собрании решение учредителей либо единоличное решение единственного участника.

Проводки у плательщика оформляют на разных счетах исходя из статуса учредителя:

- для участника, не состоящего с обществом в трудовых отношениях, – Дт84 Кт75;

- для сотрудника – Дт84 Кт70.

Соответственно, в зависимости от того, работает ли получатель у плательщика или нет, разбиваются и проводки.

По начисленным и удержанным налогам: Дт75 Кт68 – для неработающих акционеров и Дт70 Кт68 – для работников.

По перечисленным дивидендам: для неработающих – Дт75 Кт51, для работников – Дт70 Кт51.

Оплаченные налоги указываются на Дт68 и Кт51.

Как отразить в учете начисление и выплату дивидендов

Для отражения начислений в 1С на вкладке «Операции» выбирают «Начисление дивидендов», где указывают всю информацию о проводимой операции:

- дату;

- наименование плательщика и получателя;

- период начисления;

- сумма;

- необходимые пояснения.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

Если же налоговый агент получал доход от участия в деятельности другой организации в прошлом или настоящем году, то необходимо установить, учтен ли такой доход при выплатах своим учредителям. Если да, то НДФЛ рассчитывается как в первом пункте.

Иначе сначала рассчитывают вычет НДФЛ по формуле:

Дивиденды резидента / Общая сумма дивидендов для всех участников × Выплаты, полученные плательщиком

Теперь рассчитывают налог по ставке 13 %:

(дивиденды резидента – вычет) × 13 %.

Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов

Ставка НДФЛ 15% устанавливается для нерезидентов РФ, если иное не утверждено международным договором (пункт 3 статьи 224 НК РФ).

В какой срок налоговый агент должен удержать и перечислить НДФЛ

Для каждого вида организационной формы общества налоговым законодательством установлены разные сроки удержания и перечисления НДФЛ:

- Если плательщик – АО, то НДФЛ должен быть перечислен в течение одного месяца после выплаты дивидендов (подпункт 3 пункта 9 статьи 226.1 НК РФ).

- Если – ООО, то срок перечисления налога – один день, не считая дня, когда выплачены дивиденды (пункт 6 статьи 226 НК РФ).

Изменения в порядке выплаты дивидендов учредителям в ООО в 2023 году

В 2023 году вступили в силу изменения в порядке выплаты дивидендов учредителям акционерных обществ (ООО). Новые правила и ограничения вносят ряд изменений в процесс получения дивидендов учредителями.

Изменения в налогообложении дивидендов

Согласно новым правилам, налоговая база для расчета налога на дивиденды составляет 100% суммы дивидендов, полученных физическим лицом. Ранее налоговая база для физических лиц составляла 35% от суммы дивидендов.

Теперь учредитель ООО должен учесть, что при получении дивидендов будет удержан налог на сумму 13% от выплаченных дивидендов.

Изменения в порядке выплаты дивидендов

В соответствии с новыми правилами, дивиденды могут быть выплачены учредителям ООО только из кассы компании. Ранее дивиденды могли быть выплачены как из кассы, так и из уставного капитала.

Также были введены ограничения на регулярность выплаты дивидендов. Теперь дивиденды могут быть выплачены учредителям только ежегодно по итогам финансового года или в другие сроки, предусмотренные уставом компании.

Нюансы выплаты дивидендов физическим лицам

Если дивиденды выплачиваются физическому лицу, то учредитель должен учесть, что налог на дивиденды будет удержан компанией и перечислен в бюджет государства. Таким образом, дивиденды, полученные физическим лицом, облагаются двойным налогообложением.

Для учредителей ООО, которые являются физическими лицами, важно учесть эти изменения при планировании выплаты дивидендов и оценке финансовых возможностей компании

Выплата дивидендов учредителям в 2023 году

Для выплаты дивидендов учредитель должен рассчитать сумму дивидендов на основе финансовых результатов компании за предыдущий год

При этом важно учесть налоговые ограничения и изменения в порядке выплаты дивидендов

Если учредитель ранее получал дивиденды в наличной форме, то он должен учесть, что в 2023 году выплата дивидендов в наличной форме запрещена. Дивиденды могут быть перечислены на счет учредителя в банке или иным удобным для него способом.

Важно также отметить, что учредитель может отказаться от получения дивидендов или перенести дату их получения в соответствии с уставом компании

Случаи отказа от выплаты дивидендов

В определенных ситуациях учредитель может отказаться от получения дивидендов. Например, если компания испытывает финансовые трудности или имеет задолженность перед государством или другими кредиторами.

Также компания может отказаться от выплаты дивидендов, если уставом компании предусмотрено иное распределение прибыли или если выплата дивидендов противоречит интересам компании или ее участников.

Роль агента по выплате дивидендов

В 2023 году были введены новые требования к агенту по выплате дивидендов. Теперь агент по выплате дивидендов должен быть аккредитован в налоговой службе и иметь лицензию на осуществление деятельности по обслуживанию выплаты дивидендов.

Таким образом, в 2023 году вступили в силу новые правила и ограничения в порядке выплаты дивидендов учредителям в ООО. Учредителям следует учитывать эти изменения при планировании и расчете выплаты дивидендов, а также при оценке финансовых возможностей компании.

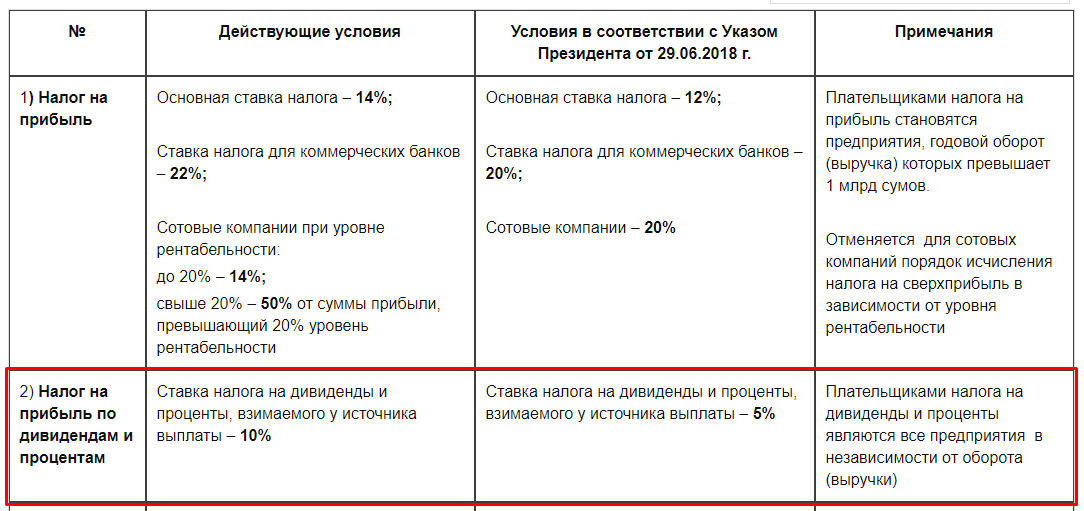

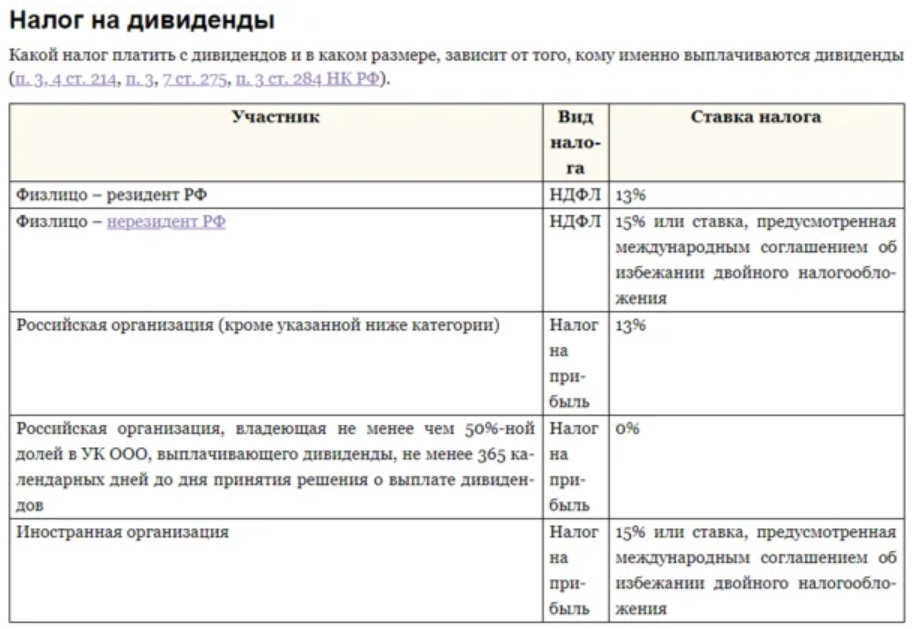

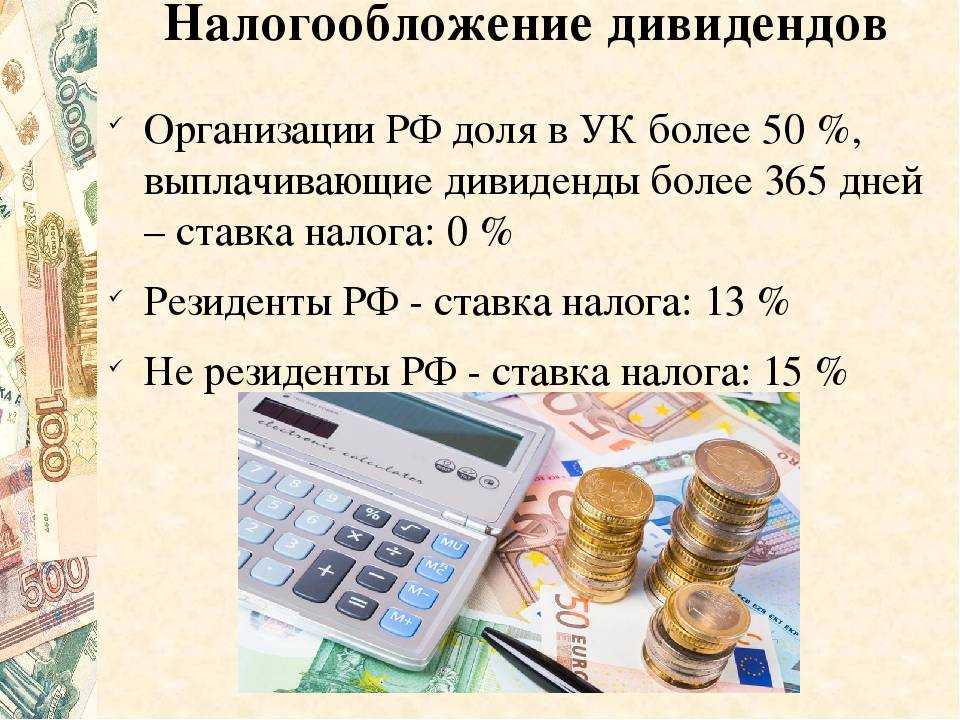

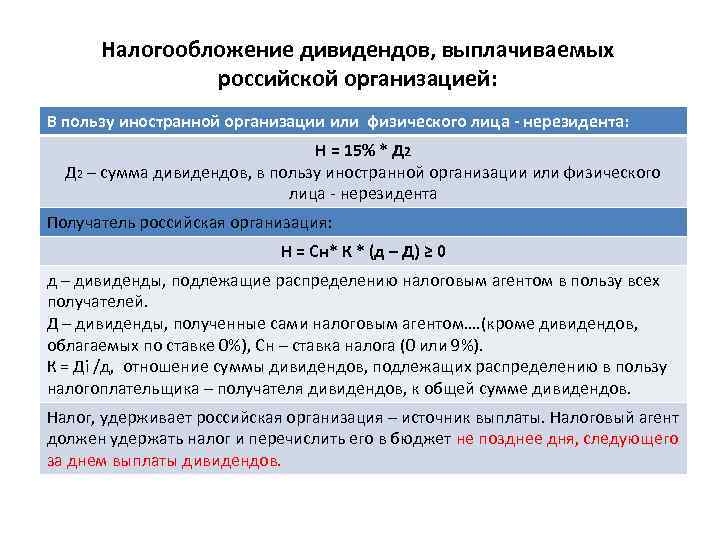

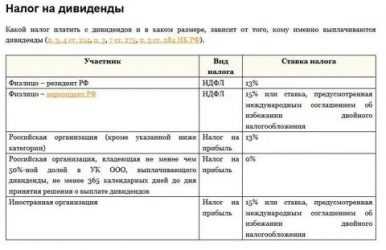

Налоги при выплате дивидендов участнику — физическому лицу

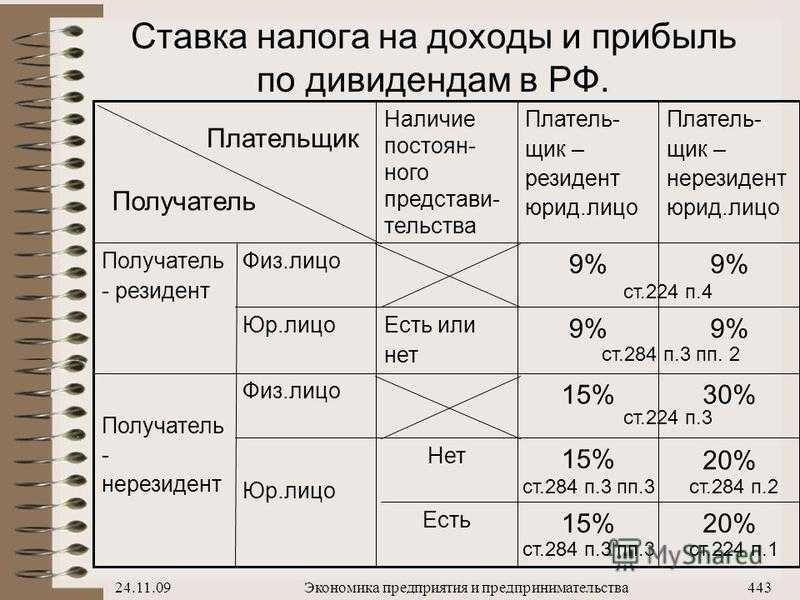

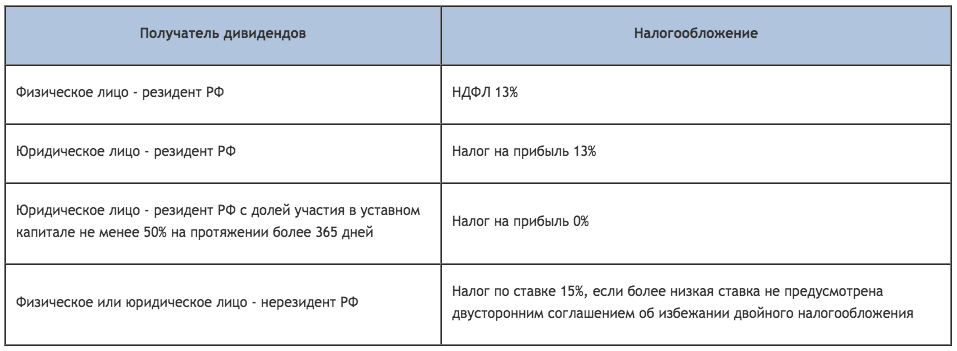

При выплате дивидендов общество выступает в роли налогового агента, оно должно удержать и перечислить налог с выплачиваемой прибыли. Если получателем прибыли является физическое лицо, общество должно удержать НДФЛ.

Ставка НДФЛ с дивидендов для физических лиц различается для резидентов и нерезидентов.

Для налоговых резидентов РФ — 13%

Для налоговых нерезидентов РФ — 15 %. Однако, если с иностранным государством заключено международное соглашение, применяемый налоговый режим может быть иным.

Обратите внимание: при выплате доходов от долевого участия налоговые вычеты, предусмотренные ст. ст

218 — 221 НК РФ, не применяются.

Вместе с тем, суммы, которые превышают выплаты в пределах пропорционального распределения, дивидендами не признаются, и в отношении них общество при исчислении НДФЛ вправе предоставить физическому лицу налоговые вычеты, предусмотренные ст. ст. 218 — 221 НК РФ, в отличие от доходов в виде дивидендов.

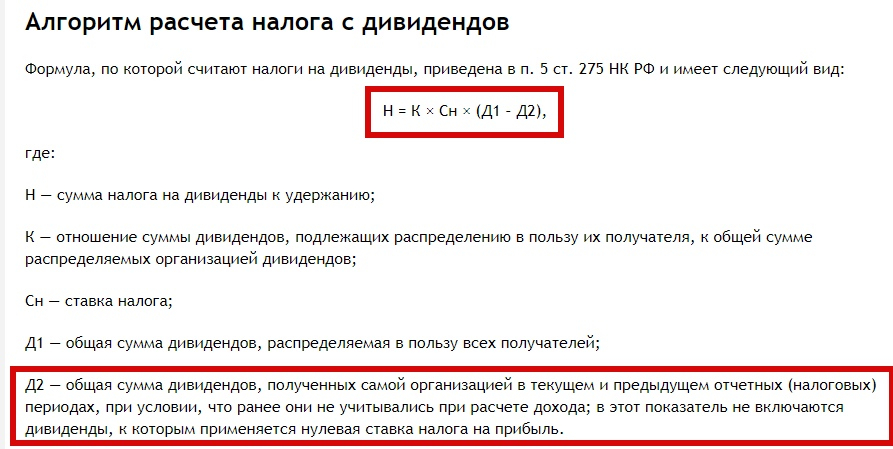

Кроме того, при исчислении налога с дивидендов необходимо учитывать возможность применения налогового вычета по дивидендам, выплачиваемым участнику ООО, если организация сама получает также дивиденды, облагаемые по ставке 13 %.

Пример:Участнику должны выплатить дивиденды в размере 2 000 000 рублей (доля участия — 20 %. При этом ООО само получило дивиденды, облагаемые по ставке 13 % в размере 4 000 000 рублей. В этом случае участник вправе претендовать на налоговый вычет по налогу с дивидендов в сумме 800 000 рублей (20% x 4 000 000 руб).

Какие платежные поручения использовать для уплаты налога

Платежное поручение для физических лиц

Если вы являетесь физическим лицом, получившим дивиденды и обязаны уплатить налог на них, вам необходимо использовать следующее платежное поручение:

- Форма платежного поручения: КО-3.

- Поле «Номер платежного документа»: указывается номер платежного поручения.

- Поле «Код бюджетной классификации»: указывается код налога, соответствующий налогу на дивиденды (код можно найти в соответствующем налоговом акте).

- Поле «ОКТМО»: указывается код ОКТМО налогового органа, в котором необходимо уплатить налог.

- Поле «Сумма»: указывается сумма налога, подлежащая уплате.

- Поле «Основание платежа»: указывается основание уплаты налога на дивиденды (например, «уплата налога на дивиденды по результатам года»).

Платежное поручение для юридических лиц

- Форма платежного поручения: КО-1.

- Поле «Номер платежного документа»: указывается номер платежного поручения.

- Поле «Код бюджетной классификации»: указывается код налога, соответствующий налогу на дивиденды (код можно найти в соответствующем налоговом акте).

- Поле «ОКТМО»: указывается код ОКТМО налогового органа, в котором необходимо уплатить налог.

- Поле «Сумма»: указывается сумма налога, подлежащая уплате.

- Поле «Основание платежа»: указывается основание уплаты налога на дивиденды (например, «уплата налога на дивиденды по результатам года»).

Важно заполнить каждое поле платежного поручения корректно и точно указать все необходимые данные. Уплата налога на дивиденды является обязательной и необходимо соблюдать сроки его уплаты

Как скорректировать исчисленный налог на прибыль

После выполнения регламентных операций по закрытию месяца (май), программа сформирует следующие проводки по расчету налога на прибыль (рис. 16):

Рис. 16. Движения регламентного документа Расчет налога на прибыль за май

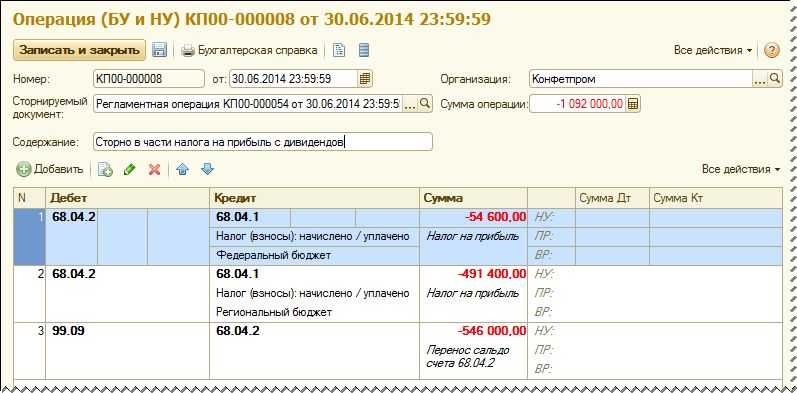

Используя документ Операция (БУ и НУ) нужно отсторнировать проводки по начислению налога на прибыль с дивидендов и ПНО, исчисленные с суммы полученных дивидендов в налоговом учете (рис. 17).

Рис. 17. Ручная корректировка регламентной операции по расчету налога на прибыль за май

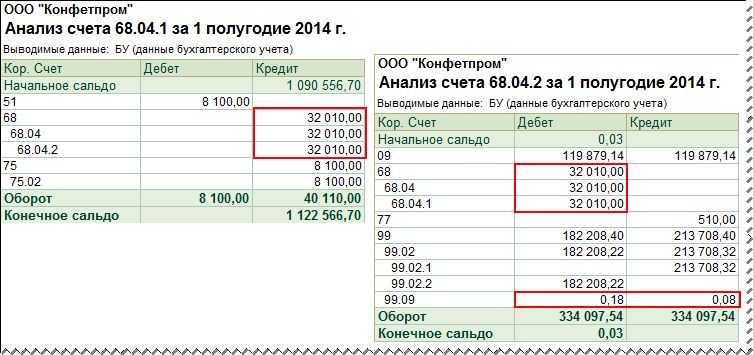

Принимая во внимание, что при расчете налога на прибыль налогооблагаемая база учитывается нарастающим итогом с начала налогового периода, ручные проводки по корректировке налога на прибыль в отношении доходов от полученных дивидендов придется делать ежемесячно до конца года. Организации, применяющие ПБУ 18/02, должны корректировать не только обороты счета 68.04.1 в корреспонденции со счетом 68.04.2, но и обороты счета 68.04.2 в корреспонденции со счетом 99.09

Корректировка регламентной операции по расчету налога на прибыль за июнь будет выглядеть следующим образом (рис. 18):

Рис. 18. Ручная корректировка регламентной операции по расчету налога на прибыль за июнь

В результате проведения регламентных операций и ручных корректировок анализы счетов 68.04.1 и 68.04.2 будут выглядеть следующим образом (рис. 19):

Рис. 19. Анализы счетов 68.04.1 и 68.04.2

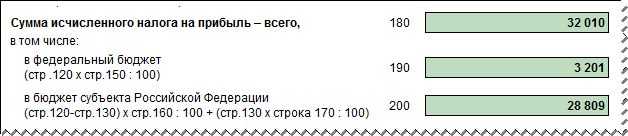

Рассчитанная сумма налога на прибыль, отраженная по кредиту счета 68.04.1 в корреспонденции со счетом 68.04.2, будет соответствовать исчисленному налогу на прибыль организаций, указанному в строке 180 Декларации (рис. 20).

Налогообложение доходов

С дивидендов для участников, являющихся физическими лицами, взимаются налоги на доходы. Получателя дивидендов коснётся налог на прибыль, если он юридическое лицо.

Общества с ограниченной ответственностью являются источниками получения доходов физическими лицами. Общество позиционируется как налоговый агент, индивидуально определяющий величину подоходного налога для каждого учредителя. Налоговой базой является не общая сумма дохода с прибыли, а разница между её значением и размером дохода, полученного обществом.

Удержание налога производится после перечисления доходов с прибыли учредителям. НДФЛ направляется в бюджет до получения учредителями свой доли в банке.

Дивидендный портфель 2022

Наиболее успешны как в смысле получения доходов, так и роста котировок оказались акции нефтегазового сектора. Ввиду общего подъёма цен на энергоносители, эти компании получали высокие доходы и делились с акционерами. Держатели акций также получали выгоду благодаря росту стоимости своих ценных бумаг.

Разумеется, что эти компании торгуются на бирже и их легко приобрести ввиду их высокой ликвидности. Логично, что их список акционеров обширен.

Итак, высокими дивидендными выплатами в 2022 году порадовали Банк Санкт-Петербург, Башнефть, Газпром, Соллерс и Татнефть. Лидерами 2021 года были Сбербанк, Газпром, ЛУКОЙЛ и Норникель.

К какому пункту статьи 255 НК РФ относятся дивиденды

Среди двадцати пяти пунктов статьи 255 НК РФ ни одного упоминания о дивидендах нет и быть не может. Эта норма права устанавливает расходы, касающиеся непосредственно отношений между работодателем и работниками. Общество, производя оплату в рамках трудового законодательства, несет расходы, которые в итоге влияют на размер налога на прибыль.

Доход же, полученный от участия в деятельности организации, не имеет никакого отношения к соглашениям работодателя и работников. Его выплата предусмотрена Уставом общества и собранием акционеров и производится с чистой прибыли, когда все обязательные платежи уже оплачены.

Уплата налогов и штрафы

Новые правила налогообложения дивидендов вступают в силу с 1 января 2024 года. Согласно этим правилам, инвесторы будут обязаны уплачивать 15% налога на полученный дивиденд

Однако, ставка налога может изменяться в зависимости от условий и ситуаций, поэтому важно всегда быть в курсе последних обновлений и изменений в законодательстве

За неуплату налога или нарушение сроков уплаты налогов инвесторы могут быть подвержены штрафам. Величина штрафа зависит от суммы задолженности и срока ее уплаты. В случае неуплаты налога в установленный срок, инвесторы могут быть обязаны возместить задолженность с учетом процентов и штрафных санкций.

Для того чтобы избежать штрафов и негативных последствий, инвесторам рекомендуется своевременно и правильно уплачивать налоги с дивидендов. При возникновении вопросов или непонимания процедуры уплаты налогов, рекомендуется обратиться к специалистам или консультантам по налогообложению.

Что такое дивиденды

Дивиденды – это, простыми словами, часть прибыли, которую заработала компания, выпустившая ценные бумаги. Этими деньгами эмитент делится с акционерами – другими компаниями или частными лицами, которые приобрели его акции.

Получать дивиденды с акций вправе любой инвестор, в портфеле которого есть бумаги компании. Но такой схемы придерживаются не все компании на рынке – некоторые, даже если выпускают акции, ничего не платят акционерам. Порядок и условия распределения прибыли должны быть отражены в дивидендной политике.

Выплачивают дивиденды, если это предусмотрено дивидендной политикой, владельцам ценных бумаг любого типа – простых и привилегированных акций. Это своеобразное поощрение инвесторов имеет разную доходность, на которую влияют такие факторы:

- тип ценной бумаги;

- количество и цена акций компании;

- размер чистой прибыли и другие финансовые показатели работы эмитента.

Получают дивиденды обычно в денежном виде, в редких случаях инвесторам дают дополнительные акции или имущество. Они не только дают дополнительный доход инвестору, но и служат индикатором финансовой стабильности эмитента – некоторые компании в кризис меняют свою политику и перестают выплачивать деньги акционерам. В то же время некоторые эмитенты этого не делают и предпочитают реинвестирование.

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.