Ключевые моменты для учета при заполнении платежных поручений

С июля 2024 года вступят в силу новые правила заполнения платежных поручений, которые потребуют от плательщиков более аккуратного и внимательного подхода к оформлению документов

Для успешного выполнения платежей важно учесть несколько ключевых моментов

1. Правильно указывайте реквизиты плательщика и получателя

Ошибки при указании реквизитов могут привести к задержке или невыполнению платежа. Обязательно проверьте правильность написания полного наименования организации или фамилии, имени и отчества плательщика и получателя, а также их ИНН или внутрироссийский банковский идентификационный код (БИК).

2. Укажите цель платежа

В новых правилах заполнения платежных поручений обязательно указывается цель платежа. Необходимо четко описать для чего предназначен данный платеж: оплата услуг, покупка товаров, погашение кредита и т.д. Также укажите реквизиты договора или счета, если это требуется по условиям платежа.

Соблюдение данных ключевых моментов при заполнении платежных поручений поможет избежать недоразумений и задержек в платежах. Будьте внимательны и проверяйте введенные данные, чтобы избежать возможных ошибок.

Зачем нужно уведомление о ЕНП

Раньше все налоги оплачивались раздельно, и на каждый из них было своё платёжное поручение. Но 1 января 2023 начался переход на новую систему уплаты налогов: вступил в силу Федеральный закон № 263-ФЗ от 14 июля 2022 г., внедряющий Единый налоговый счёт для всех категорий налогоплательщиков. Теперь все налоги, сборы, штрафы и прочие платежи формируют совокупную налоговую обязанность на ЕНС налогоплательщика. Её погашение происходит посредством Единого налогового платежа (ЕНП).

Все средства, поступившие на ЕНС, налоговая распределяет самостоятельно. Однако необходим специальный документ, на основании которого ФНС могла бы верно распределить поступившие платежи. Таким документом является Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов (кратко — уведомление по ЕНП).

Статус составителей платежных поручений

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

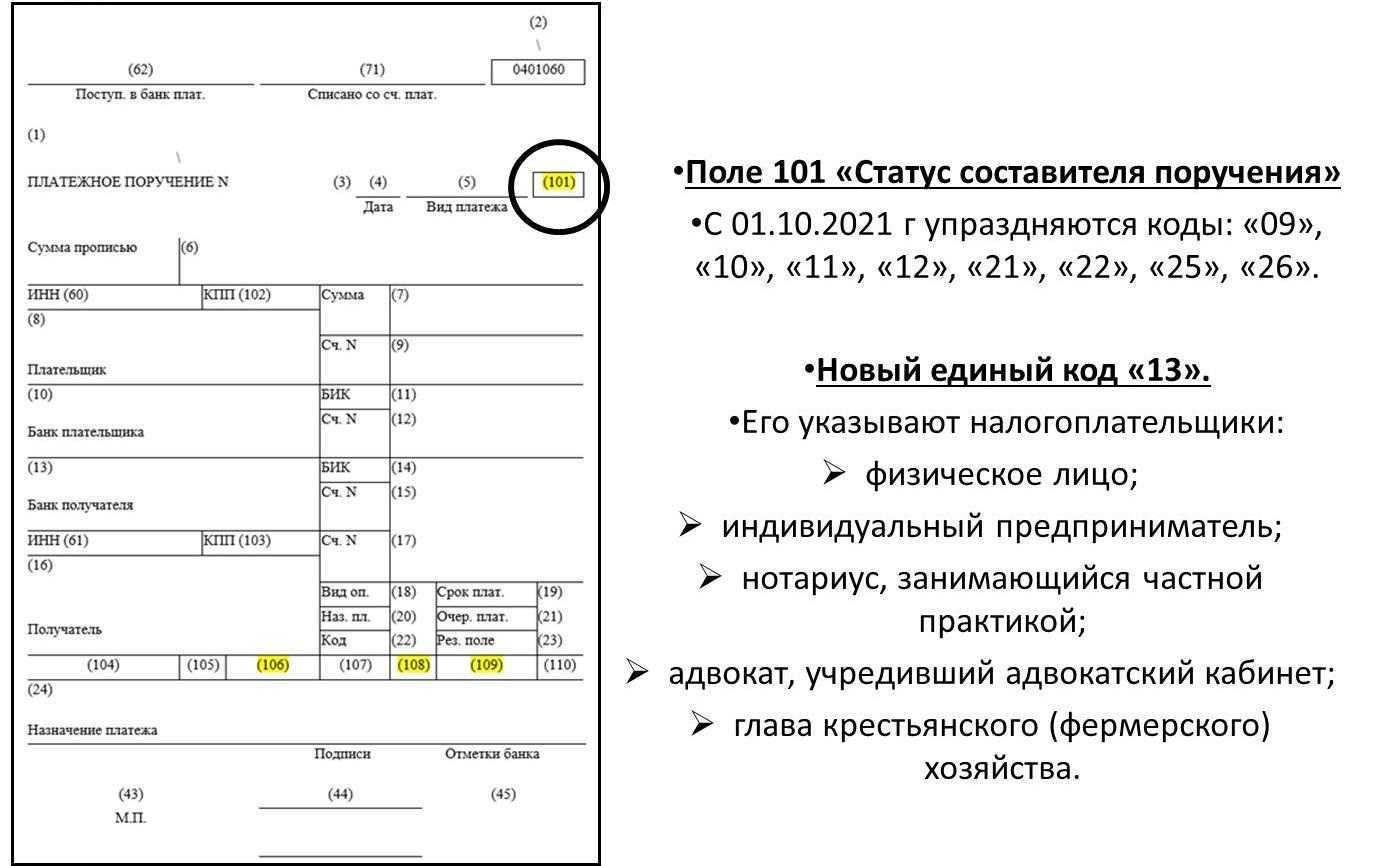

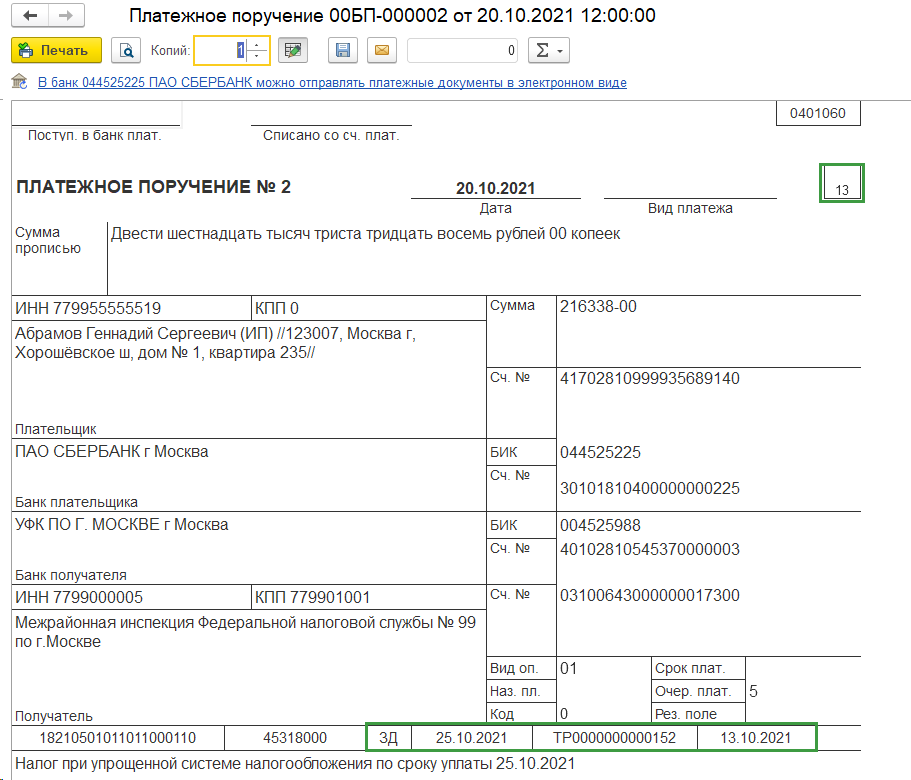

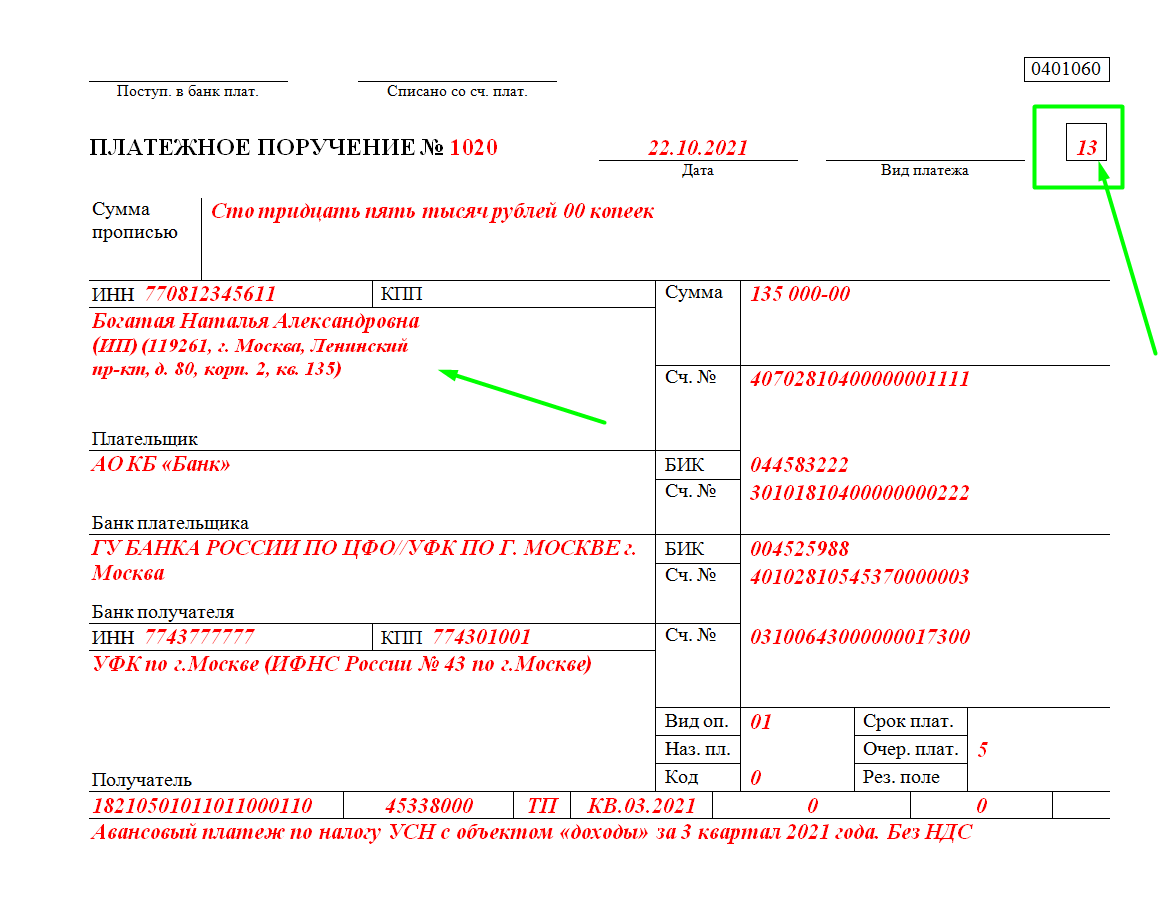

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как , для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |

Отмена НДС для кафе и ресторанов

С начала 2022 года к операциям, не подлежащим обложению НДС, будут относиться услуги общепита в следующих заведениях: ресторанах, кафе, барах, предприятиях быстрого обслуживания. А также буфетах, кафетериях, столовых, закусочных, отделах кулинарии и иных аналогичных объектах. Плюс к этому от налога освобождено выездное обслуживание клиентов (см. «Рестораны и кафе освободят от НДС»).

Льгота по налогу полагается тем, у кого в предшествующем году были одновременно выполнены два условия:

- Общая сумма облагаемых доходов компании или ИП не превысила 2 млрд рублей.

- Удельный вес доходов от реализации услуг общепита в общей сумме всех облагаемых доходов составил не менее 70%.

Начиная с 2024 года, добавится еще одно условие. В предшествующем году среднемесячная величина выплат сотрудникам (по данным РСВ) не должна быть ниже региональной среднемесячной зарплаты по отрасли.

Как определить среднемесячную величину зарплаты? Сначала взять все выплаты по трудовым договорам за тот или иной месяц и разделить на количество работников, которым начислялись эти суммы. Найденные цифры сложить и разделить на число месяцев предшествующего года. Если нет данных за весь предшествующий год, нужно рассматривать данные за 9 месяцев (новый подп. 38 п. 3 ст. НК РФ; ст. 10 комментируемого закона № 305-ФЗ).

Отдельные правила установлены для юрлиц и предпринимателей, созданных (зарегистрированных) в середине года. Алгоритм действий зависит от того, на какой год пришелся первый налоговый период. Если на 2022 или 2023 год, освобождение от НДС можно применять сразу, без учета каких-либо ограничений. Если на 2024 год или более поздний период, то отказаться от НДС разрешено с квартала, следующего за кварталом, в котором создана компания (зарегистрировано ИП). При этом необходимо, чтобы среднемесячная величина выплат сотрудникам (по данным РСВ) была не менее среднемесячной зарплаты по отрасли в субъекте РФ (новый подп. 38 п. 3 ст. 149 НК РФ).

Подписание электронной первички

В связи с вступлением в силу изменений, предусмотренных 61н приказом министерства финансов с 2024 года, одним из важных нововведений стало возможность подписания электронной первичной документации. Это открывает новые перспективы для бизнеса и упрощает процедуру обработки и хранения документов.

Преимущества электронной первички:

- Экономия времени и средств — процесс подписания документов теперь может быть выполнен в онлайн-режиме, без необходимости физического присутствия всех сторон.

- Высокий уровень безопасности — при использовании криптографической защиты и электронной подписи, риск подделки или потери документов уменьшается.

- Отсутствие необходимости в хранении бумажных копий — все документы могут быть хранены в электронном виде, что снижает затраты на организацию и обслуживание архивов.

- Возможность удаленного доступа — электронные документы могут быть получены и просмотрены в любой момент времени, что облегчает взаимодействие между участниками процесса.

Процедура подписания электронной первички:

- Организация регистрирует электронную подпись в соответствии с требованиями законодательства.

- Документы для подписания загружаются в специализированную систему.

- Участники процесса получают уведомление об необходимости подписания документов.

- Для подписания используется электронная подпись каждого участника.

- Система фиксирует дату и время подписания, а также идентифицирует участников.

Использование электронной первички становится все более популярным среди компаний, особенно в условиях развития цифровизации. Это современный и эффективный способ организации документооборота, который позволяет сократить время и затраты на обработку и хранение документов.

Формы актов, утвержденные Приказом № 157н

Приказ № 157н, изданный Минфином, определяет несколько форм актов, которые должны быть использованы в решении различных юридических вопросов. Эти акты представляют собой официальные документы, содержащие информацию о различных действиях и решениях, принятых юридическими лицами.

Формы актов, предусмотренные Приказом № 157н:

-

Акт приема-передачи денежных средств — это документ, который оформляется при передаче денежных средств с одного юридического лица на другое. Он содержит информацию о сумме денежных средств, дате их передачи, а также о получателе и отправителе.

-

Акт инвентаризации — это документ, который составляется при проведении инвентаризации имущества юридического лица. Он содержит информацию об имуществе, его стоимости, а также о фактическом наличии или отсутствии имущества.

-

Акт приема-передачи материалов — это документ, который оформляется при передаче материалов с одного юридического лица на другое. Он содержит информацию о передаваемых материалах, их количестве, а также о получателе и отправителе.

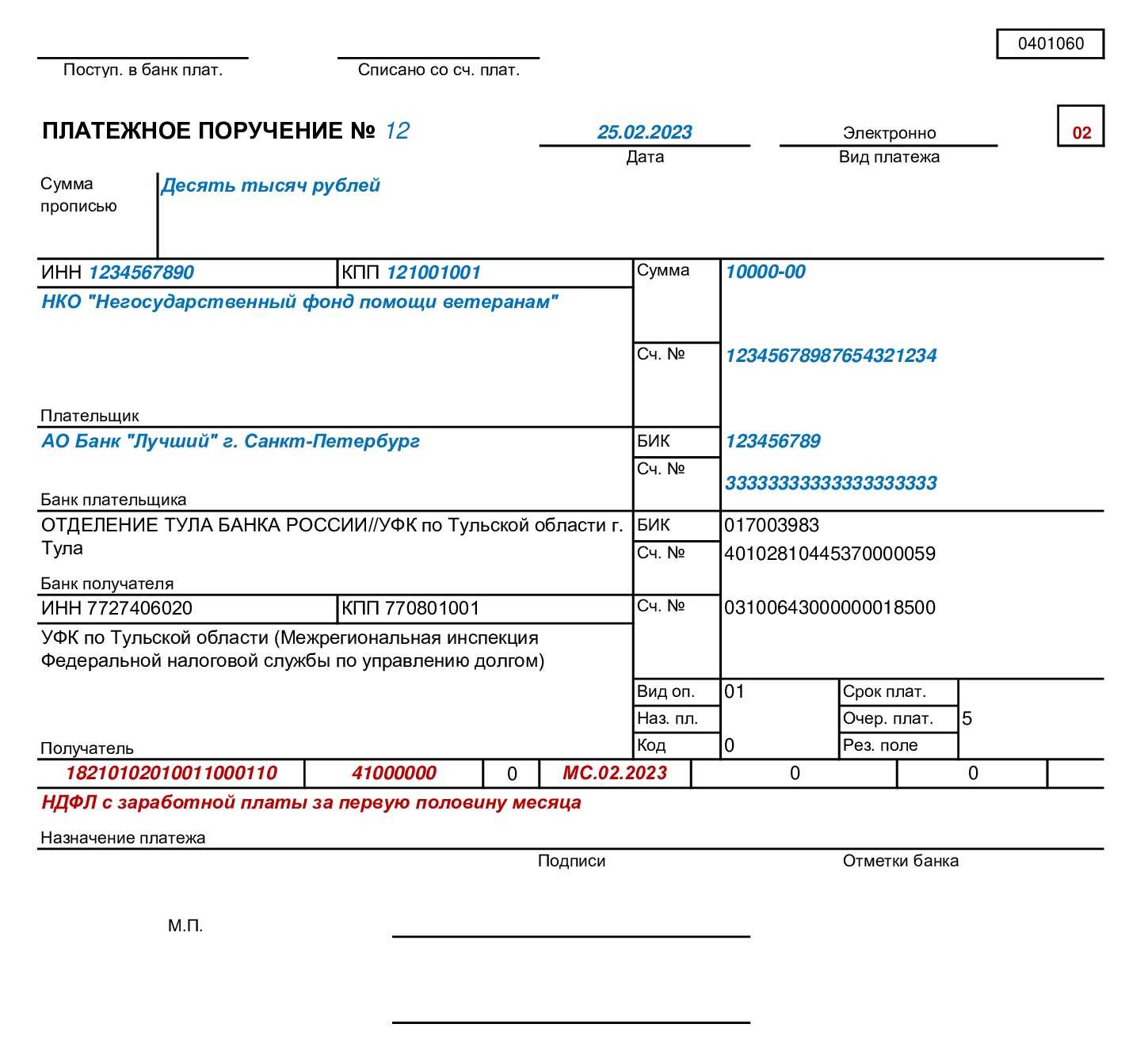

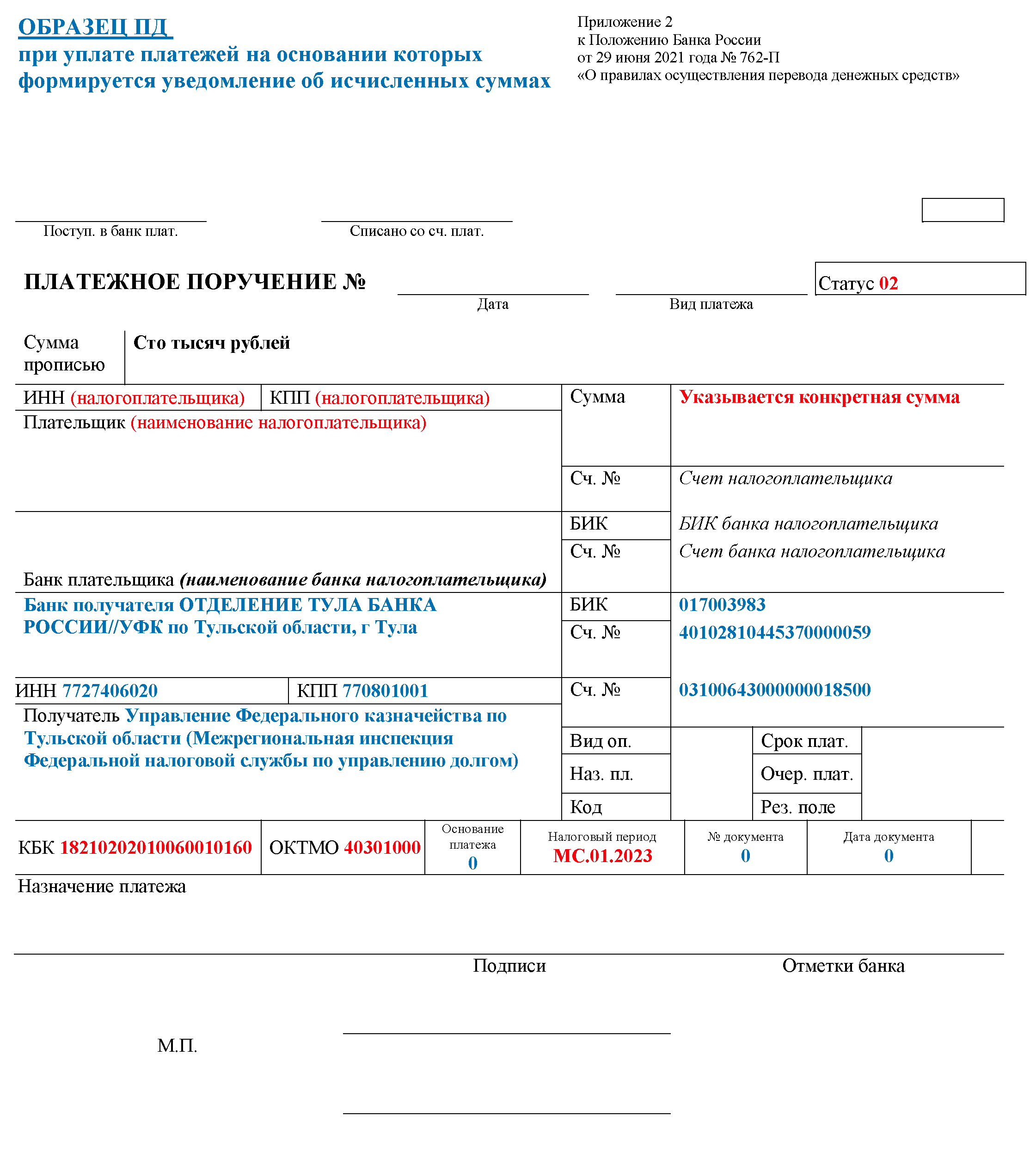

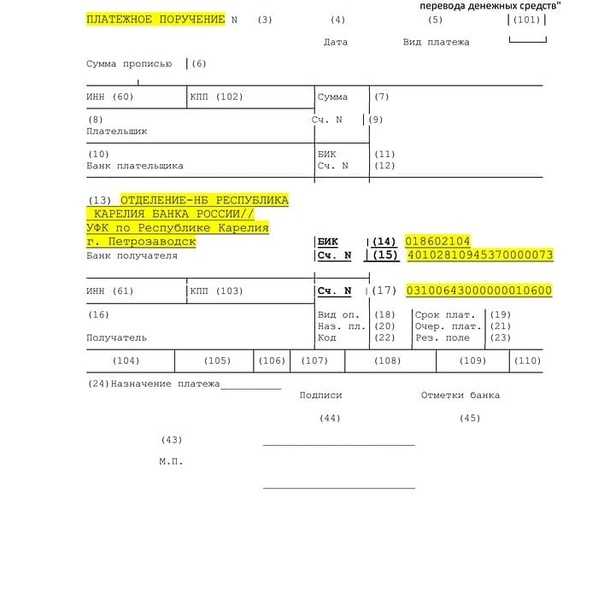

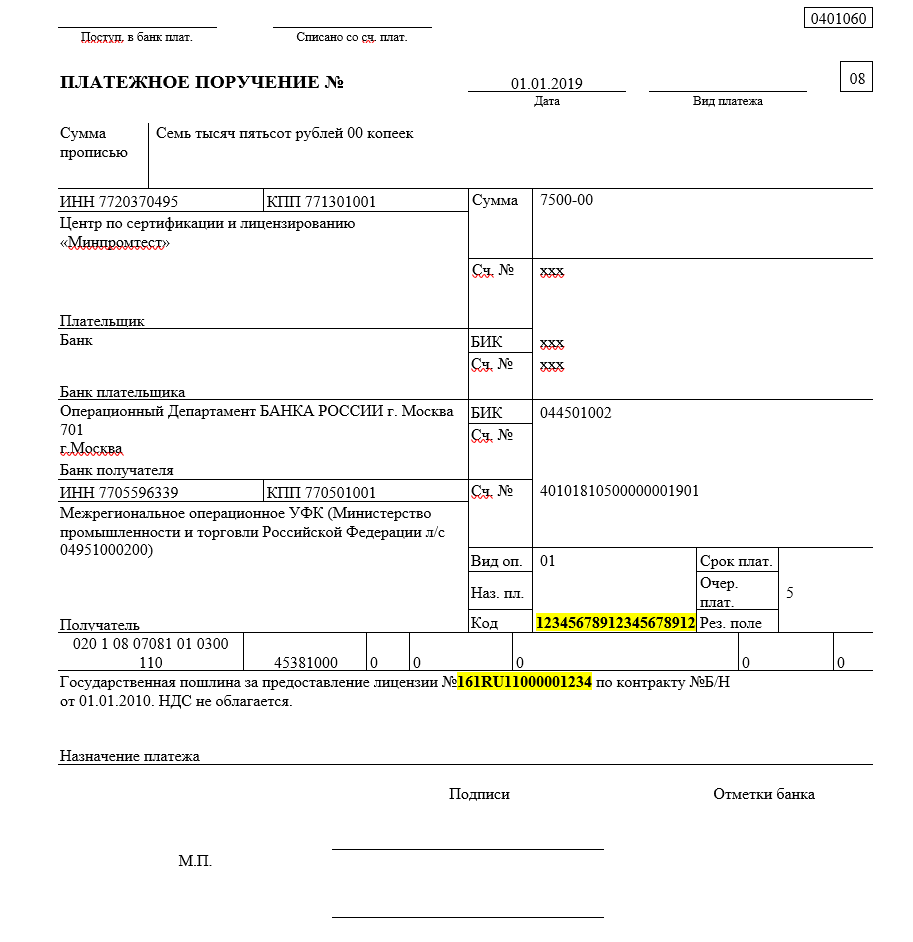

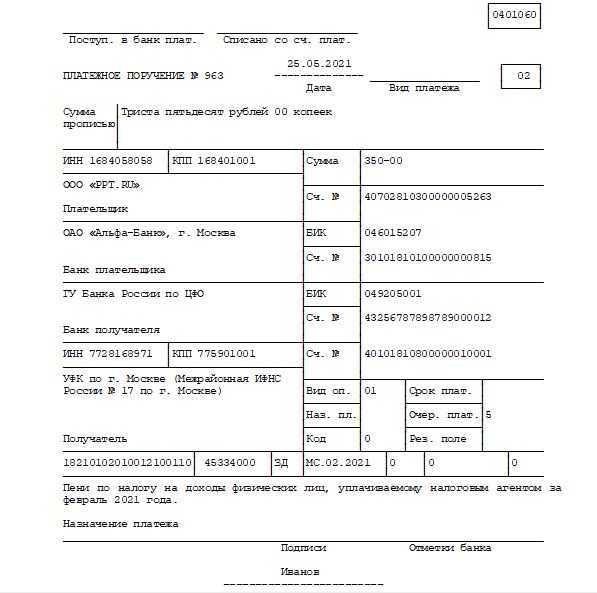

Перечисление платежей, на основании которых формируют уведомление об исчисленных суммах

Налогоплательщики, которые формируют уведомление об исчисленных суммах, при переводе платежей в платежном поручении указывают такие значения:

|

Реквизит |

Значение |

|

«ИНН», «КПП», «Плательщик» |

ИНН, КПП, информация о плательщике (нюансы – см. п. 7.1–7.3 Правил) |

|

«104» |

КБК из 20 знаков, как в уведомлении (п. 7.4 Правил) |

|

«105» |

Код ОКТМО из 8 цифр (п. 7.5 Правил) |

|

«106», «108», «109» |

Значение ноль («0»), если иное не предусмотрено Правилами. При указании отличных (от нуля) значений налоговые органы самостоятельно определяют принадлежность к платежу (п. 7.6 Правил) |

|

«107» |

Налоговый период из 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Образцы заполнения показателя налогового периода: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». Нюансы – см. в п. 7.7 Правил |

|

«ИНН получателя средств» и «КПП получателя средств» |

Значение ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.8 и 7.9 Правил) |

|

«Получатель» |

Сокращенное наименование органа ФК и в скобках наименование уполномоченного налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.10 Правил) |

|

«Код» |

Значение ноль («0») (п. 7.11 Правил) |

|

«101» |

В соответствии с правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02» (п. 7.12 Правил) |

|

«Назначение платежа» |

Дополнительные данные для идентификации назначения платежа (п. 7.13 Правил) |

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

Оформление скан-копий первичных документов

Согласно 61-н приказу Минфина, с 2024 года допустимы электронные скан-копии первичных документов. Это позволяет существенно упростить процесс хранения и передачи бумажных документов.

Преимущества использования скан-копий:

- Экономия места: скан-копии занимают гораздо меньше места, чем бумажные документы;

- Быстрый доступ: электронные документы легко найти и открыть без необходимости искать среди бумажных стопок;

- Безопасность: скан-копии можно защитить паролем или разрешить доступ только определенным лицам;

- Простота передачи: скан-копии можно легко отправить по электронной почте или другим способом передачи данных.

Основные требования по оформлению скан-копий:

- Копия должна быть четкой и полностью соответствовать оригиналу;

- Копия должна быть в формате PDF или другом удобном для просмотра и печати формате;

- Копия должна быть подписана электронной подписью, в соответствии с требованиями закона;

- Копия должна содержать все необходимые для идентификации документа элементы, включая штампы, печати и подписи;

- Копия должна быть сохранена в безопасном месте с ограниченным доступом;

- Копия должна быть удостоверена работником организации или нотариусом.

| Отметка об удостоверении | Роль удостоверителя |

|---|---|

| Судья | Удостоверяет копии документов в случае предоставления в суд |

| Нотариус | Удостоверяет копии документов вне судебных процессов, а также знает все законодательство и отвечает за годность копий |

| Работник организации | Удостоверяет копии документов, если они будут использоваться только внутри организации |

Таким образом, использование скан-копий первичных документов является удобным и эффективным способом для организации процесса работы с документами, обладающим рядом преимуществ.

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

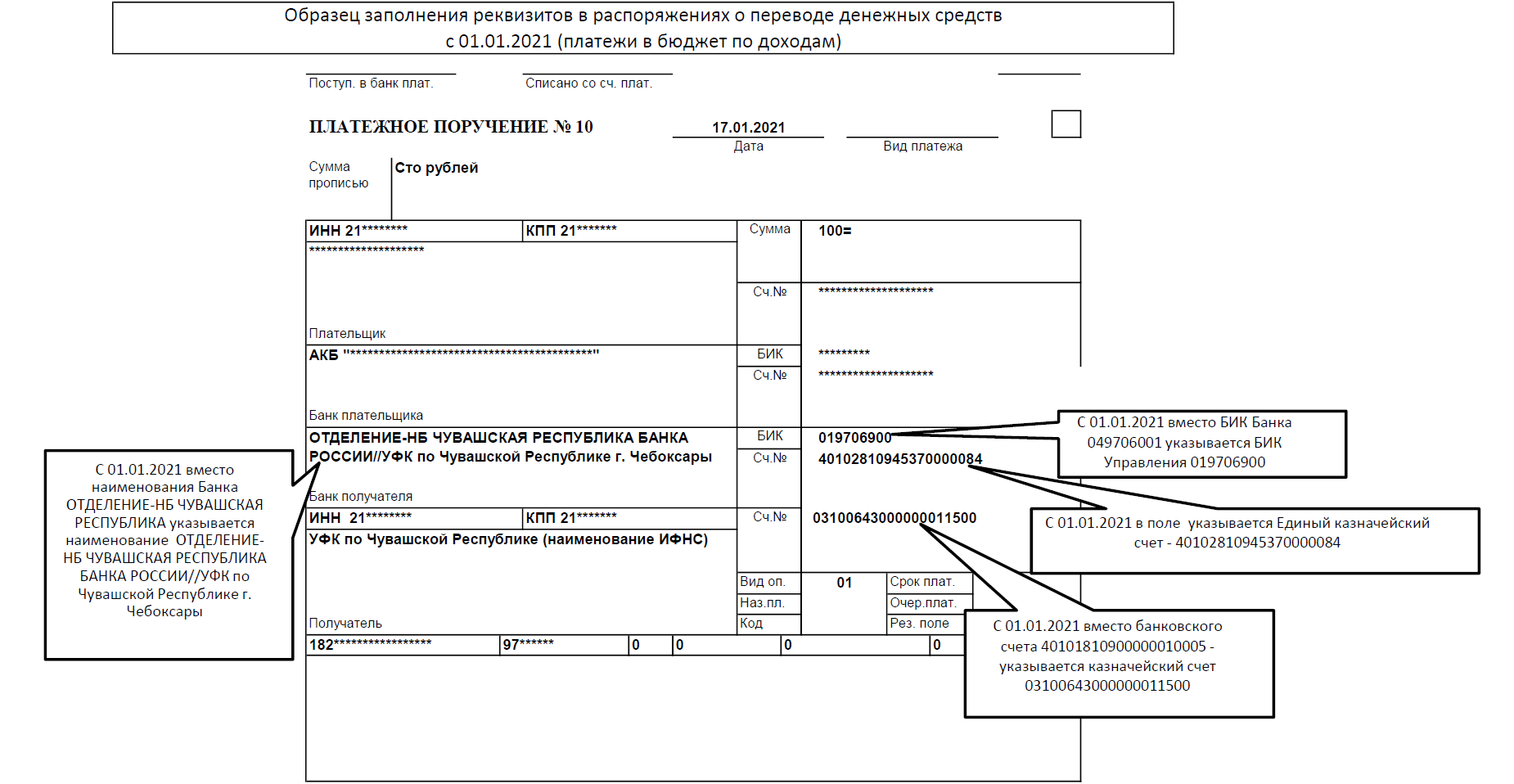

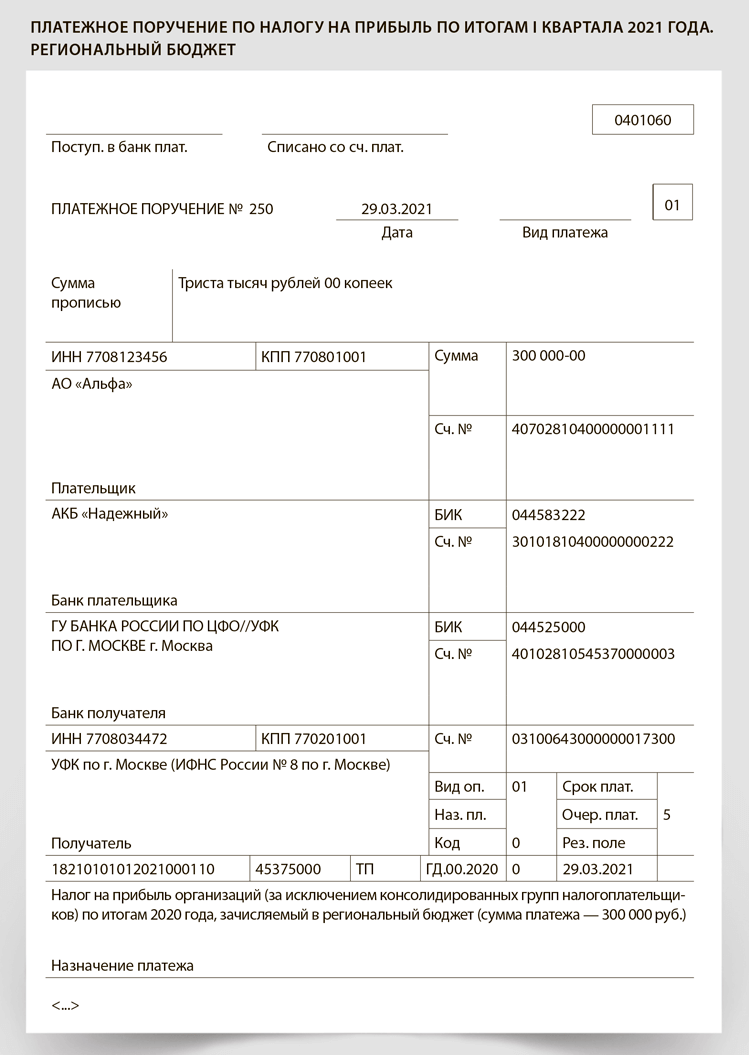

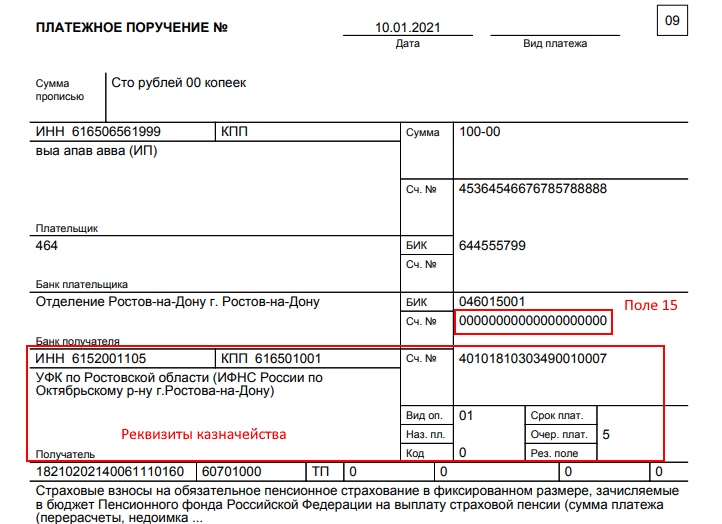

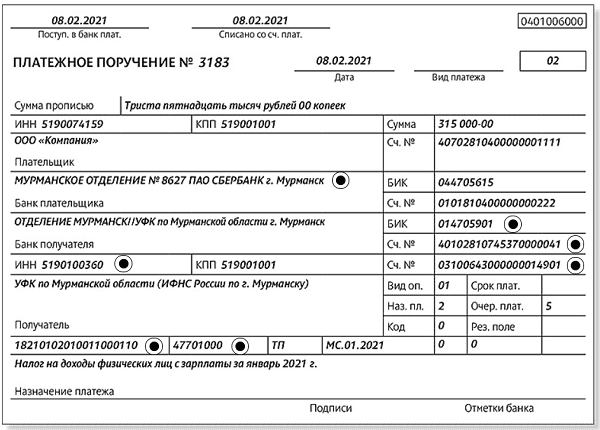

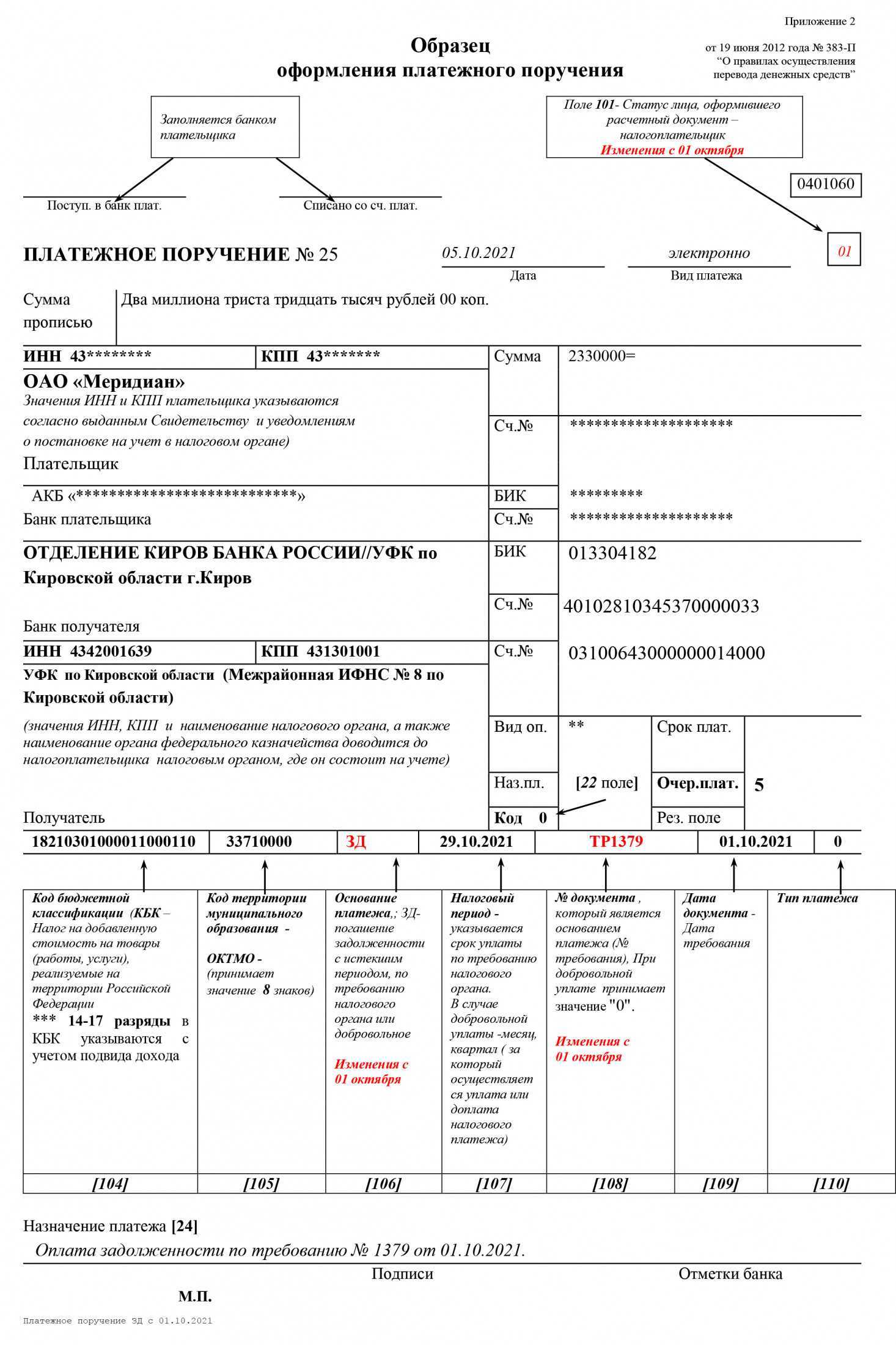

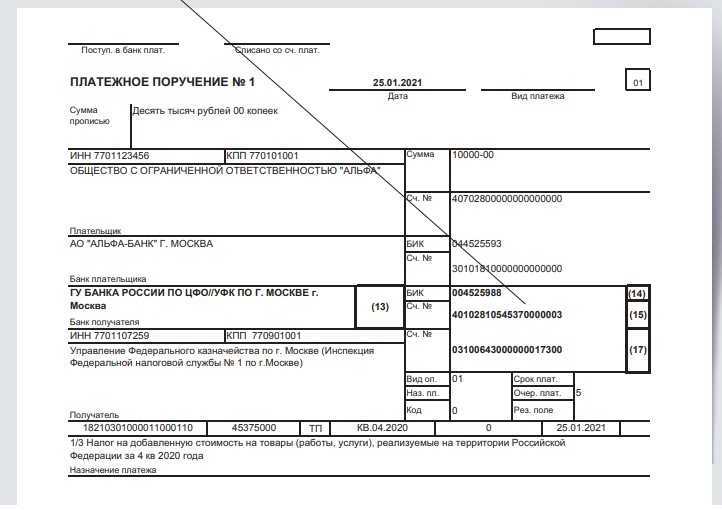

Как заполнять налоговые платежки с учетом изменений 2021 года?

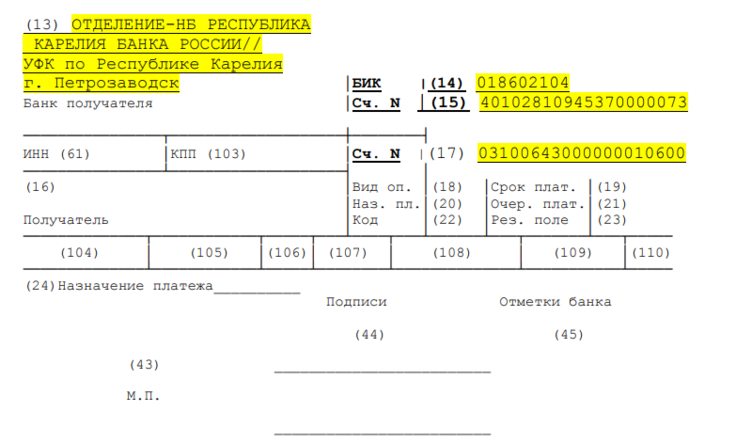

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

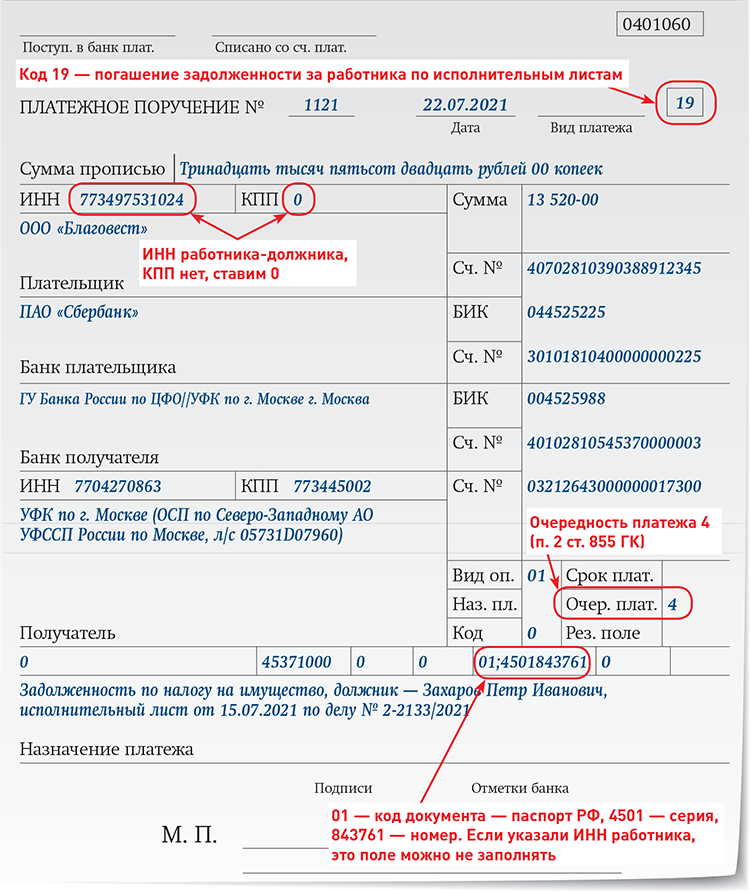

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

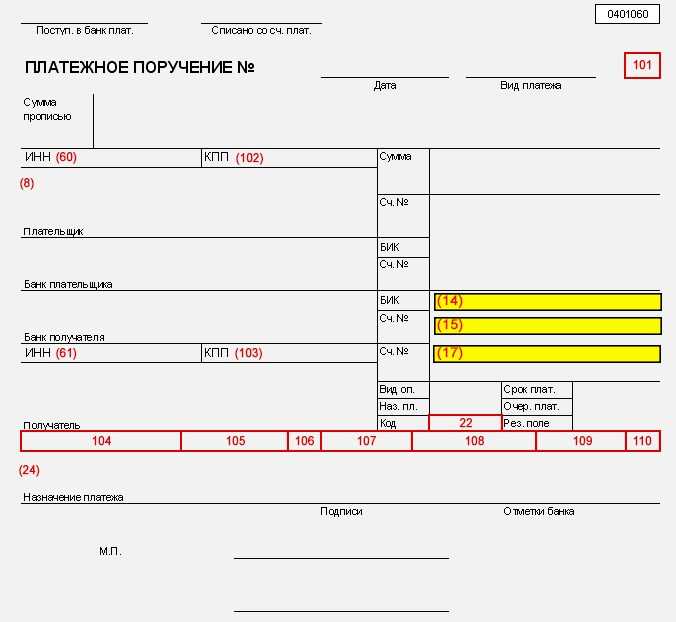

Платежное поручение поле 108

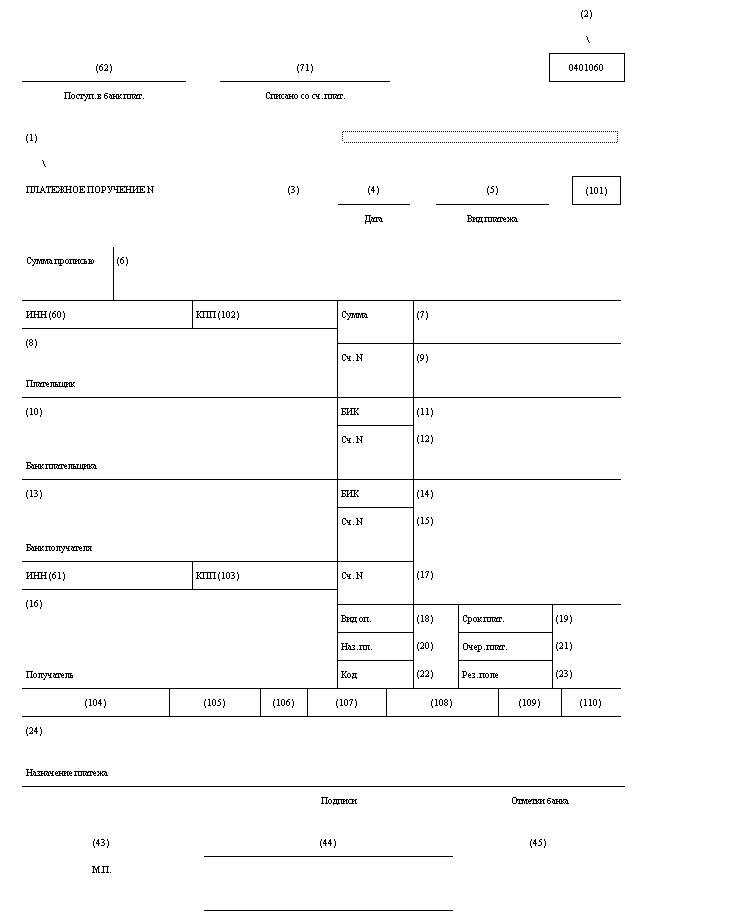

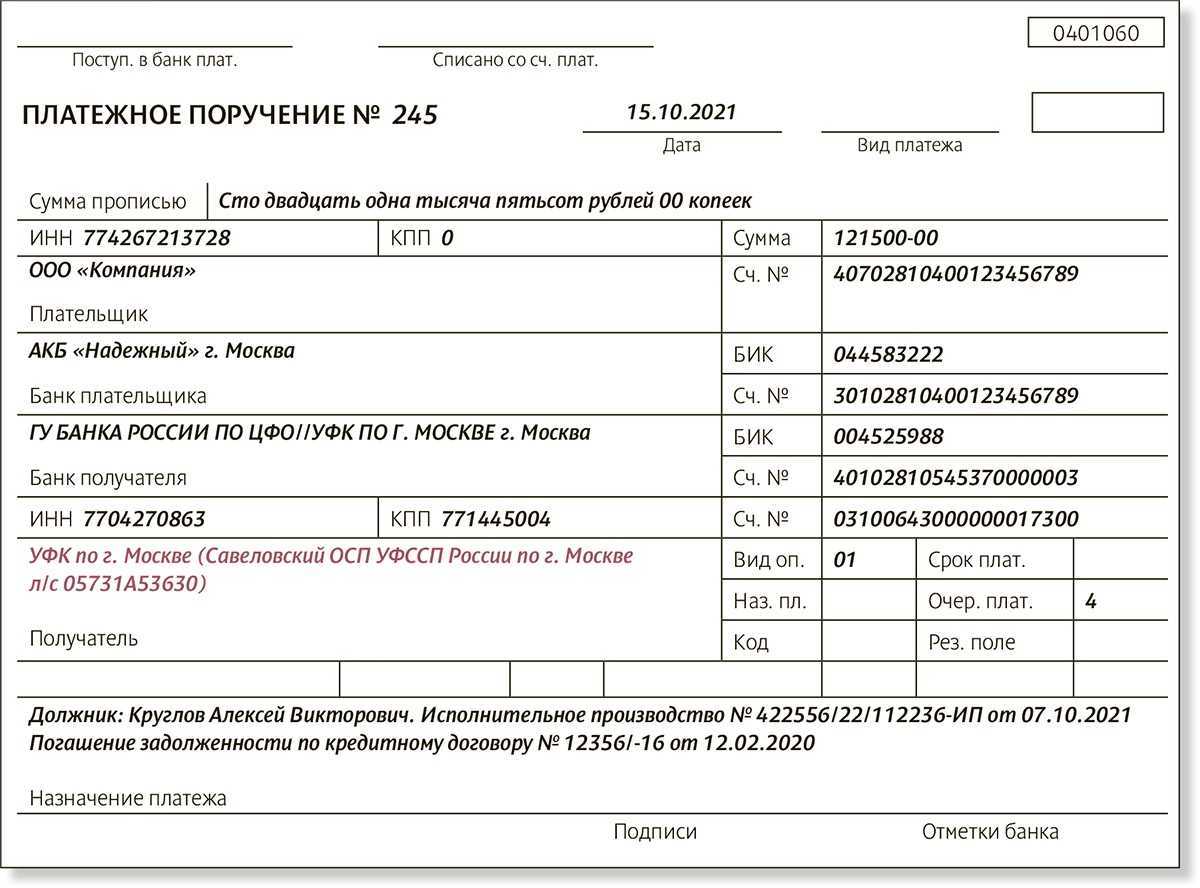

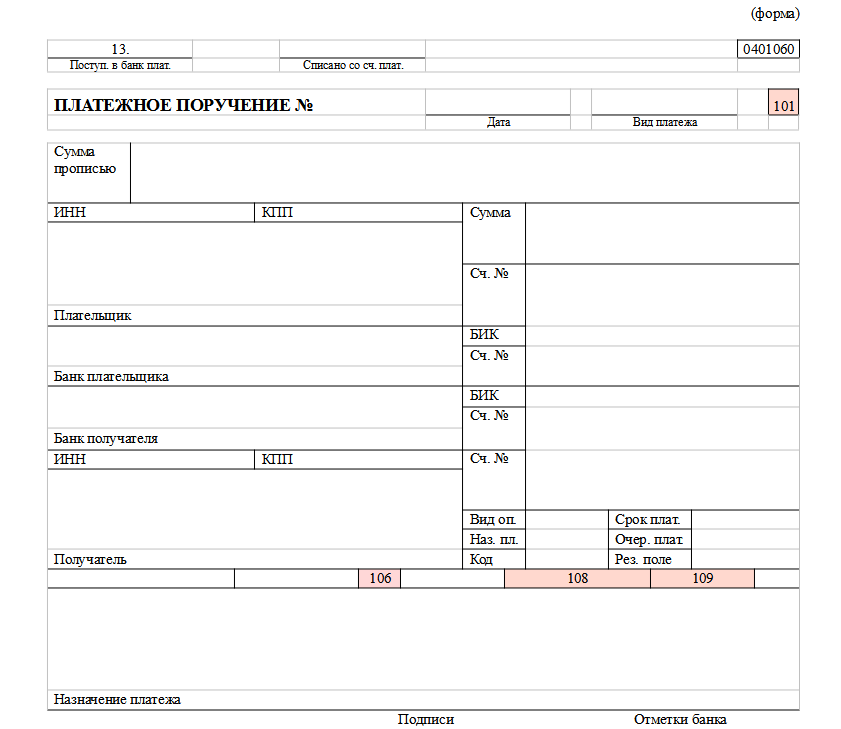

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Формирование первичных документов на бумажном носителе

В соответствии с пунктом 2.2 Приказа Минфина России от 25 марта 2021 года № 61н, с 2024 года требования к формированию первичных документов на бумажном носителе были изменены

Теперь важно учитывать новые требования и правила, чтобы гарантировать правильность и легитимность этих документов

Основные правила формирования первичных документов на бумажном носителе:

- Используйте стандартные бланки и формы, утвержденные соответствующими органами;

- Заполняйте документы четко и разборчиво, без исправлений и перечерков;

- Указывайте все необходимые сведения, такие как дата, наименование организации, реквизиты контрагента и прочие;

- Подписывайте документы уполномоченными лицами, с указанием их должности и подписей;

- Прикладывайте все необходимые подтверждающие документы, такие как счета, накладные и прочие;

- Храните первичные документы в соответствии с установленными сроками и требованиями.

Преимущества формирования первичных документов на бумажном носителе:

- Легитимность и доказательная сила: бумажные документы являются официальными и могут служить доказательством при необходимости;

- Безопасность и сохранность информации: бумажные документы могут быть защищены от несанкционированного доступа и не подвержены воздействию компьютерных вирусов;

- Удобство использования: бумажные документы могут быть легко обработаны, проверены и архивированы;

- Соответствие нормативным требованиям: формирование бумажных документов соответствует требованиям законодательства и регулирующих органов.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ

Требования к подписям новых электронных документов

Типы подписей

-

Простая электронная подпись (ПЭП): основана на использовании средств криптографии и позволяет подтвердить принадлежность документа конкретному лицу.

-

Усиленная электронная подпись (УЭП): обладает повышенным уровнем надежности и основана на использовании элементов биометрии, например, сканов пальцев или голосового отпечатка.

Требования к подписям

При использовании электронных подписей важно соблюдать следующие требования:

-

Ключи подписи: хранение и использование закрытых ключей электронной подписи без доступа третьих лиц.

-

Доверенные провайдеры услуг по электронной подписи: использование сертифицированных провайдеров, обеспечивающих надежность и достоверность электронных подписей.

Преимущества электронных подписей

Использование электронных подписей обладает рядом преимуществ:

-

Экономия времени и ресурсов: возможность быстрого и удобного подписания документов без необходимости в бумажной форме.

-

Безопасность и надежность: обеспечение целостности и конфиденциальности документов, а также возможность проверки подлинности подписавшего лица.

-

Удобство: возможность подписания документов удаленно, в любом месте и в любое время.

Требования к электронным подписям, установленные 61-ным приказом Минфина, направлены на обеспечение надежности и достоверности электронных документов. Соблюдение данных требований необходимо для обеспечения эффективной и безопасной работы с электронными подписями.

Накладная на отпуск материальных ценностей на сторону (ф. 0510458)

Основная информация

Накладная содержит следующую основную информацию:

- Наименование организации-отправителя и ее адрес;

- Наименование организации-получателя и ее адрес;

- Дата составления накладной;

- Номер накладной;

- Количество и наименование передаваемых материальных ценностей;

- Стоимость каждой материальной ценности;

- Общая стоимость передаваемых материальных ценностей.

Порядок заполнения

Заполнение накладной включает несколько этапов:

- Указание наименования и адреса организации-отправителя и организации-получателя;

- Установление даты составления накладной и проставление номера документа;

- Перечисление передаваемых материальных ценностей с указанием их количества, наименования и стоимости;

- Расчет общей стоимости передаваемых ценностей;

- Подписи уполномоченных лиц организации-отправителя и организации-получателя.

Важные моменты при составлении накладной

При составлении накладной необходимо учесть следующее:

- Накладная должна быть заполнена четко и легко читаемым шрифтом;

- Все поля накладной должны быть заполнены полностью и корректно;

- Перед передачей ценностей необходимо убедиться в правильности и полноте заполнения накладной;

- По окончании передачи ценностей необходимо хранить накладную в архиве организации на протяжении установленного срока.

Накладная на отпуск материальных ценностей на сторону является важным инструментом учета и контроля передачи материальных ценностей. Процесс ее составления и исполнения должен осуществляться в соответствии с законодательством и внутренними нормативными актами организации.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2024

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2024 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Перечень товаров, купленных у физлиц, с особым порядком определения налоговой база

Утвержден перечень электроники и бытовой техники, приобретенных для перепродажи у физлиц, по которым налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 НК РФ, с учетом налога и ценой приобретения.

Перечень утвержден постановлением Правительства РФ №1544 от 13.09.2021. В него вошли:

Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Аппараты телефонные для сотовых сетей связи или для прочих беспроводных сетей.

Холодильники.

Морозильники.

Машины стиральные.

Пылесосы.

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.