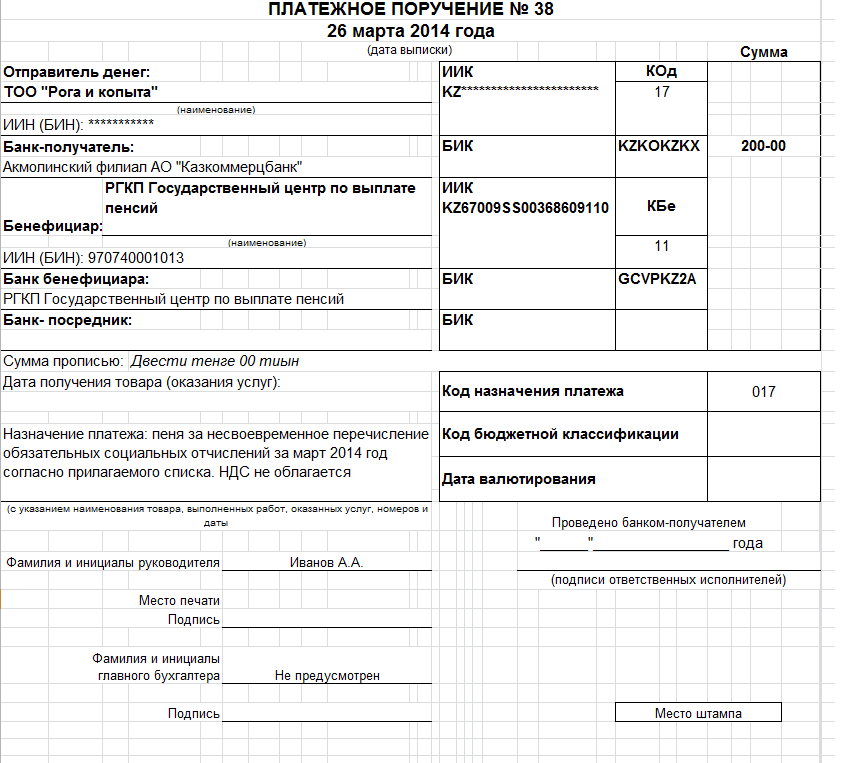

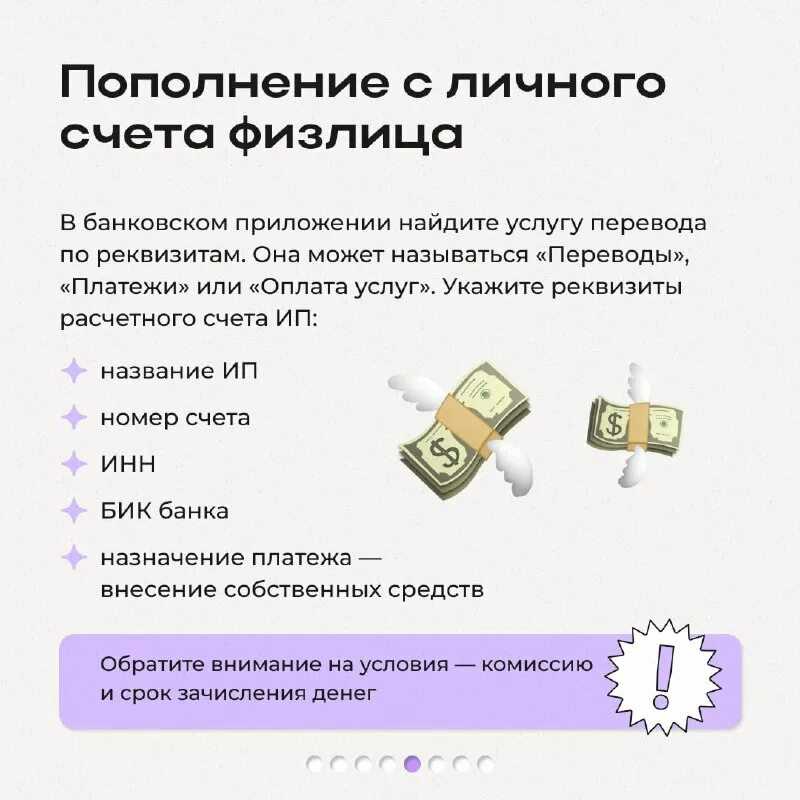

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды – 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем

Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом – насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам кассовой дисциплины, которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

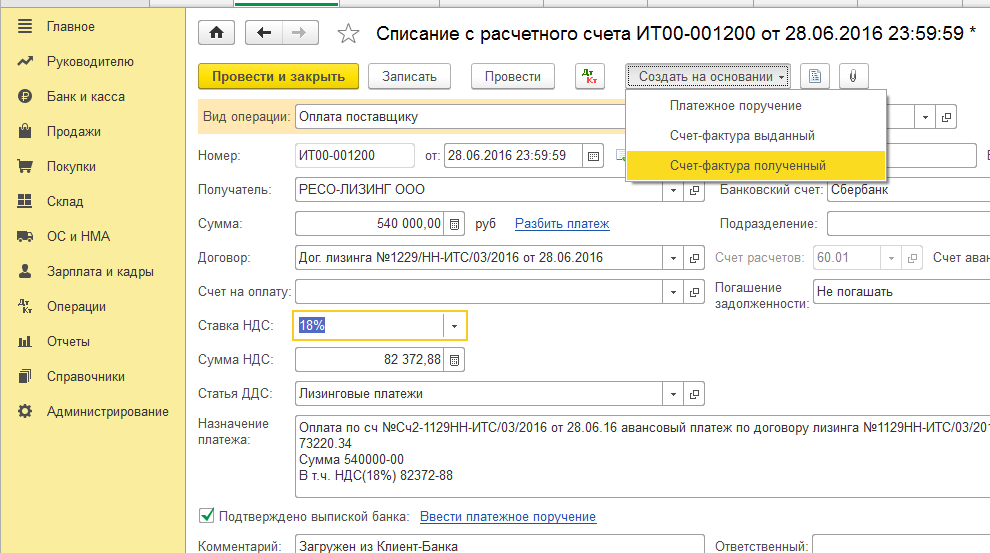

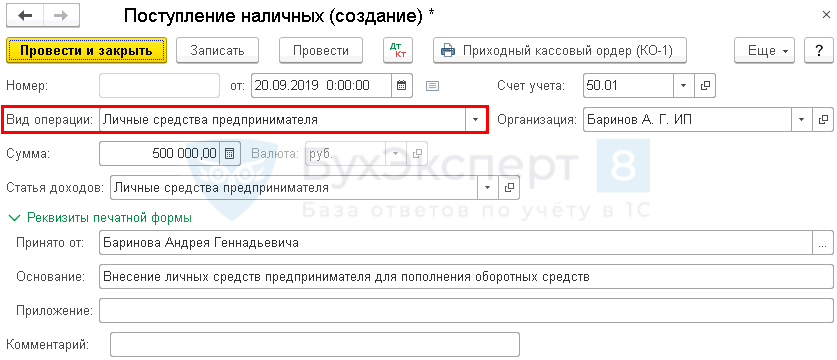

О том, можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица читайте здесь.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Можно ли снять деньги с платежного счета?

Счёт будет работать, даже если заблокировать, закрыть или перевыпустить привязанную к нему карту. Вы по-прежнему будете получать на счёт зарплату, переводы от других людей и сможете оплачивать с него покупки, переводить и снимать деньги.

Как перевести деньги с платежного счета?

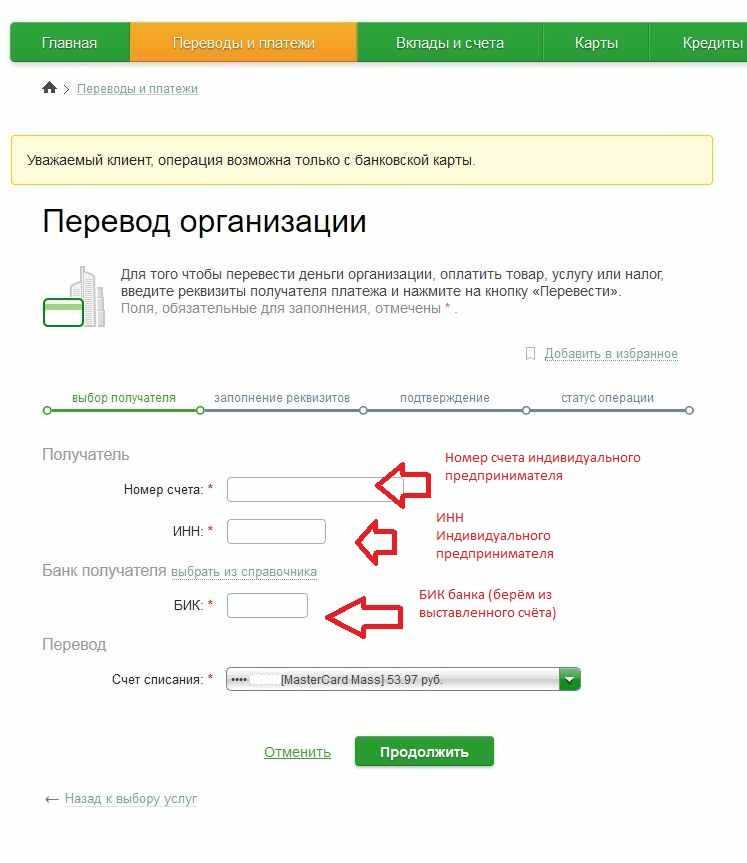

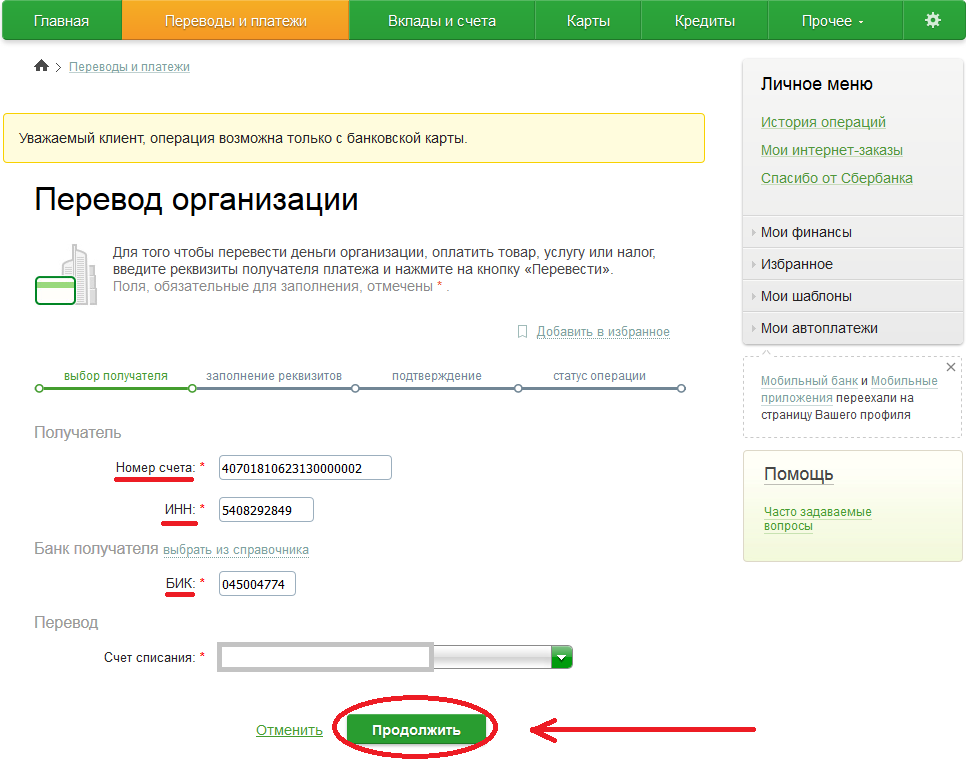

Откройте раздел «Платежи» → «Клиенту СберБанка» или «Другому человеку» → «В другой банк» → введите номер счёта, ФИО, БИК и название банка получателя. Если нужно, заполните графу «Тип перевода» — и в платёжном документе отразится определённый код вида дохода.

Можно ли с платежного счета перевести деньги на карту?

Почему ИП выгоднее открыть расчётный счёт вместо пластиковой карты физ. лица

В целях ведения бизнеса ИП выгоднее открыть расчётный счёт вместо пластиковой карты по следующим причинам:

- Исключается риск потери контрагентов, не желающих работать без р/сч.

- При наличии р/сч вы сможете проводить расчеты с юр. лицами без ограничений (согласно пунктам 5 и 6 Указаний ЦБ РФ №3073-У от 07.10.2013 наличные расчеты ограничены суммой в 100 000 рублей).

- Не нужно думать об инкассации наличности и соблюдении кассовой дисциплины.

- Появляется возможность участвовать в тендерах на получение государственного или муниципального заказа.

- Можно заниматься оптовой торговлей.

- Повышаются шансы получить банковский кредит.

Можно ли работать без открытия расчетного счета

Закон не запрещает индивидуальным предпринимателям работать без расчетного счета. Однако такому бизнесу придется столкнуться с массой ограничений. Рассчитываться можно только наличными, при этом сумма по договору не может быть выше 100 000 рублей. Это подходит только мелким предпринимателям. Например, репетиторам или мастерам бытовой техники.

Иногда начинающие предприниматели думают, что могут использовать личный банковский счет вместо расчетного. Но обычная карта для приема платежей не подходит – это запрещено Банком России. Если банк заподозрит, что личный счет используется не по назначению, например, клиент слишком часто получает крупные суммы с пометкой «за товар», он может отказаться обслуживать его и заблокировать карту.

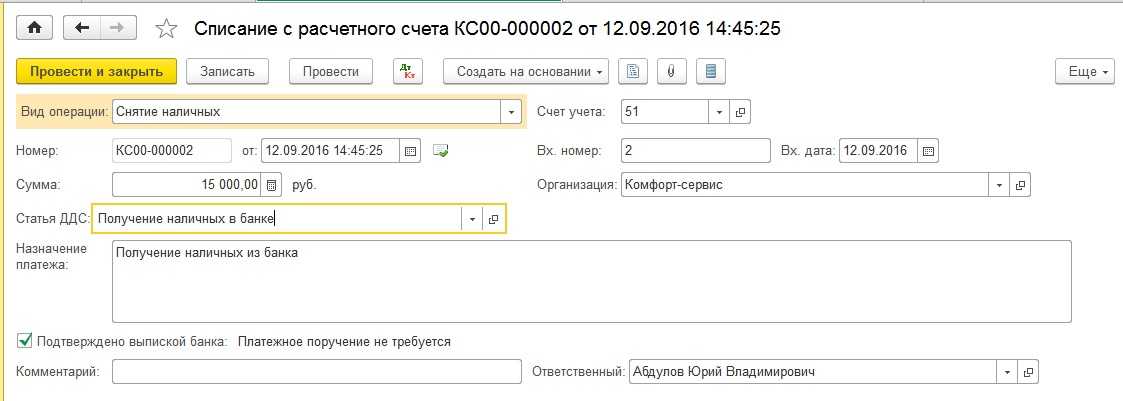

Как снять деньги с расчётного счёта ИП легально

ИП снимают наличные, полученные от предпринимательской деятельности, с расчётного счёта без ограничений, но не напрямую. Непосредственно с р/с деньги забрать нельзя. Хотя вся сумма, поступившая от безналичных переводов после уплаты налогов, сборов, оплаты услуг банков, является полной собственностью ИП, но выведена она может быть только несколькими легальными способами. Как снять деньги с расчетного счета ИП:

- Перевести на личный текущий счёт или вывести на личные или корпоративные карты. Чтобы снимать наличность, достаточно подключить карту к р/с или оформить вывод через интернет-банк или мобильное приложение. Способ снятия наиболее выгодный, поскольку не предусматривает комиссию и оформления кассовых документов.

- Получить в кассе банка. Банковское обслуживание предусматривает оформление чека или платёжного поручения на выдачу наличных. Чек оформляется только при наличии чековой книжки, которая выдаётся в банке, когда ИП открывают расчетный счет.

- Перевести на личный банковский вклад. Этот вариант удобен, если предприниматель открывает вклад и откладывает на него деньги для реализации каких-либо целей.

Получая деньги с карты физлица через банкомат, необходимо учитывать, что на выдачу наличных всегда действует лимит. Размер лимита зависит от выбранного тарифа и условий договора, заключенного с кредитно-финансовой организацией.

Условия оформления карты

Для оформления бизнес — карты ИП необходимо обратиться в отделение банка с заявлением об открытии специального расчетного счета. Необходимо произвести пополнение баланса расчетного счета в виде первоначального взноса за годовое обслуживание карты.

Также заявку на выпуск карты можно отправить электронно, через банковский портал. Необходимо заполнить заявление в электронном виде, выбрать тип карты (ВИЗА или МАСТЕР КАРД). Заявление подписывается электронно-цифровой подписью ИП и направляется в кредитную организацию.

Выпуск карты можно заказать в любом количестве, при этом счет останется неизменным.

При выпуске пластиковой карты, на ней устанавливается лимит на расходные операции (о лимитах ниже). Срок изготовления карты составляет 7-10 дней.

При получении карты, держателю необходимо ее активировать, сделать это можно несколькими способами:

- Активация происходит автоматически, в течении 24 часов с момента оформления или выдачи карты;

- Самостоятельная активация карты через банкомат Сбербанка;

- Активировать пластиковую карту возможно через обращение к операционисту или консультанту банка.

Банк может отказать в выдаче бизнес — карты. если возникают подозрения в финансировании какой — либо запрещенной, противоправной деятельности. В таком случае карта будет заблокирована, произойдет отключение онлайн — сервиса.

Письмо ФНС

Чтобы разобраться в такой ситуации, необходимо сначала ознакомиться с письмом Федеральной налоговой службы от 20 июня 2018 года.

В документе отмечается, что налоговое законодательство не содержит запрета на использование ИП личной банковской карты для получения оплаты за оказанные услуги

Здесь же чиновники напоминают о важном условии. В последующем владелец карты должен обналичить полученные на карту деньги и внести их на свой расчетный счет

Но здесь возникает другой вопрос. А правомерно ли использовать банковский счет, открытый для личных целей, в делах бизнеса? Налоговики объяснили, что здесь их полномочия заканчиваются и ответ нужно искать у регулятора банковской сферы.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

Виртуальная карта: существует ли у нее расчетный счет?

Однако у виртуальной карты, в отличие от обычной, нет собственного расчетного счета. Виртуальная карта создается на основе уже имеющегося расчетного счета клиента. При пополнении или совершении платежа с виртуальной карты деньги переводятся с расчетного счета клиента на счет, связанный с виртуальной картой. Аналогично, при получении средств на виртуальную карту, они зачисляются на расчетный счет.

Таким образом, расчетный счет является основным финансовым инструментом, а виртуальная карта действует только как дополнительный инструмент для удобных онлайн-платежей. При необходимости осуществления действий, связанных с финансовым учетом, таких как пополнение счета или перевод денег, следует обращаться непосредственно к расчетному счету, который связан с виртуальной картой.

Становится очевидным, что расчетный счет для виртуальной карты необходим и существует отдельно от самой карты. Он играет важную роль в осуществлении денежных операций и обеспечивает возможность управления финансами клиента.

Таким образом, виртуальная карта и расчетный счет взаимосвязаны, но имеют разные функции. Виртуальная карта используется для онлайн-платежей, а расчетный счет служит основным инструментом учета финансового состояния и управления деньгами клиента.

Расчетный счет — основной атрибут банковской карты

Виртуальная карта, также как и обычная банковская карта, имеет свой расчетный счет. Он является местом, где хранится информация о балансе карты и о всех транзакциях, связанных с ней.

Для получения виртуальной карты необходимо обратиться в банк и открыть расчетный счет. После этого на счет будет выдана виртуальная карта, которая может быть использована для оплаты товаров и услуг через Интернет.

Виртуальные карты позволяют осуществлять онлайн-платежи без привязки к физической пластиковой карте. Это удобно для тех, кто предпочитает совершать покупки в Интернете или не хочет раскрывать свои финансовые данные.

Расчетный счет виртуальной карты является гарантией сохранности денежных средств на карте и обеспечивает безопасность при проведении операций.

Используя расчетный счет, можно быстро и удобно пополнять счет виртуальной карты, а также контролировать состояние баланса. Это дает возможность пользователям более гибко управлять своими финансами и избегать непредвиденных ситуаций.

Таким образом, расчетный счет является неотъемлемой частью виртуальной карты и является основным атрибутом, обеспечивающим функциональность и безопасность при использовании карты.

Налоговая разрешила ИП получать оплату на личную банковскую карту

В конце июня 2018 года Федеральная налоговая служба России выпустила письмо N ЕД-3-2/4043@, которое должно окончательно разрешить давнишнюю проблему предпринимателей.

Сразу к делу и цитате из письма:

Законодательство о налогах и сборах не содержит запрета на использование индивидуальным предпринимателем для получения оплаты за оказанные услуги своей личной банковской карты с последующим обналичиванием денежных средств в банкомате и внесением этих денежных средств на свой расчетный счет, открытый для осуществления предпринимательской деятельности.

Теперь переведу, хотя налоговики вроде и так подробно описали.

Предприниматель может получать оплату на свою личную банковскую карту (часто на карту Сбербанка переводят), открытую на него как на физическое лицо. Это законом не запрещено и у налоговиков не должно вызывать никаких претензий.

Получив оплату за свои услуги или товары, предприниматель может эти деньги снять в банкомате и положить на свой расчетный счет, который открыт на него, но уже как на ИП.

При этом предприниматели не обязаны уведомлять налоговую службу о своих банковских счетах. За них это сами банки давно уже делают.

А что если не вносить эти деньги на расчетный счет?

В этом письме налоговики прямо на этот вопрос не ответили. Намекнули, конечно, что нужно отражать поступление денежных средств на расчетном счете, чтоб с начислением налогов проблем не возникло, но последствий обратного не назвали.

Ну, не определились они пока. Подождем еще немного.

Не такая новая новость

Не могу сказать, что это письмо ФНС сильно изменит жизнь предпринимателям. Половинчатое оно какое-то.

Пять лет назад, в 2013 году мы спорили с налоговиками (не со всей ФНС и не в судебном процессе) за чашкой чая. Они рассказывали мне, что оплату от своих клиентов я могу получать только на расчетный счет, а переводы на карту или наличными не имею права получать.

Я им доказывал, что ИП от ООО отличается не только аббревиатурой и размером госпошлины, а еще много чем более важным. В первую очередь, ИП не является юридическим лицом, отвечает всем своим имуществом, а имущество ИП и его же как физического лица это в сущности одно и то же.

С этой позиции поступление денег на расчетный счет ИП или на личную банковскую карту ничем не отличаются. Предприниматель может получать оплату на свою карту, на номер телефона, на электронный кошелек и любым другим способом.

Сам способ получения оплаты налоговиков волновать вообще не должен. Значение имеет лишь то, что предприниматель свои доходы отразил в отчетах и уплатил налог.

Я по этому принципу уже лет 10 получаю оплату от клиентов, вношу ее на свой расчетный счет (так проще бухгалтерию вести) и указываю в назначении, что это оплата от такого-то лица по такому-то договору. У налоговиков к этому ни каких претензий не было, а теперь и подавно не возникнет.

Жду, когда у них откроются глаза

То, что я сейчас рассказал про ИП и способы оплаты, справедливо и для наличных расчетов.

Кто-то, не подумав головой, ввел обязательные для всех он-лайн кассы, а предпринимателям теперь отдуваться и голову ломать.

Думаю, когда-нибудь налоговики признают, что с кассовыми аппаратами для ИП они переборщили и изменят свой закон «об он-лайн кассах»

А пока они там думают, можно смело принимать оплату на свою личную банковскую карту и недовольным тыкать в лицо Письмо за номером ЕД-3-2/4043@ ( вот и ссылочка на документ )

Где найти информацию по расчетному счету карты

Узнать реквизиты по карточке можно разными способами.

В договоре

При получении пластиковой карты менеджер вручает клиенту конверт с одним экземпляром договора. Этот документ мы храним в папке документов и забываем, что там содержится вся информация.

В мобильном приложении

Сервисы, предоставляемые банками через мобильные телефоны, удобны и функциональны. Управление картами можно осуществлять удаленно без посещения отделений. Также в мобильном приложении во вкладке «О карте» можно найти все реквизиты. Как это сделать:

- Открыть приложение;

- Указать логин (или номер телефон) и пин-код;

- В «моих счетах» выбрать нужную карточку;

- Кликнуть по вкладке «Информация по карте»;

- Номер надо записать или скопировать в буфер обмена.

В конверте с пин-кодом

При выдаче карточки менеджер выдает клиенту конверт с пин-кодом. Информацию по расчетному счету можно увидеть на лицевой стороне конверта под фамилией клиента. Это – комбинация из 20 цифр.

В отделении

Расчетный номер вам скажут в банковском отделении при личном посещении. Необходимо взять с собой карту и паспорт. Менеджер распечатает реквизиты для дальнейших платежей по вашему карточному счету.

Звонок по горячему номеру

Номер телефона круглосуточной поддержки указан на внутренней стороне пластика. Для идентификации звонящего оператор задаст несколько контрольных вопросов, попросит назвать:

- Год рождения;

- Кодовое слово;

- Последние 4 цифры карточки;

- Паспортные данные.

Номер содержит 20-ти значную цифровую комбинацию, поэтому перед звонком необходимо приготовить лист бумаги и ручку.

В банкомате

К услугам держателей карт банкоматы и терминалы. Для получения реквизитов надо:

- Установить карту в картоприемник;

- Ввести пин-код;

- Кликнуть по окну «Мои счета»;

- Находим вкладку с нужной информацией;

- Нажимаем «Распечатать».

В каждом банкомате или терминале действует свой алгоритм, через платежи и переводы, поиск услуг можно найти вкладку «Реквизиты». В квитанции, которую распечатает банкомат, будет указана необходимая цифровая комбинация.

Уточним, что на один расчетный счет можно кроме основной карты осуществить привязку нескольких дополнительных карточек.

Вам также может понравиться:

Кто должен использовать онлайн-кассы при приеме платежей

Все предприниматели, для которым не дали отсрочку или полное освобождение от применения онлайн-ККТ.

Исключение: предприниматели, которые перешли на режим «Налог на профессиональный доход» (самозанятость). Они полностью освобождены от использования ККТ.

Также полностью освобождены от обязанности использовать кассу предприниматели, которые занимаются видами деятельности, перечисленными в статье 2 Закона № 54-ФЗ от 22.05.2003г. Среди них:

- продажа газет и журналов;

- торговля на рынках и ярмарках (с учетом ограничений);

- разносная торговля вне стационарной торговой сети;

- торговля квасом, молоком, маслом из автоцистерн;

- сезонная торговля овощами вразвал и т.д.;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Еще одна категория «освобожденцев» – это некоторые предприниматели, которые применяют патентную систему налогообложения. Они могут обходиться без кассы при условии, что выдают клиентам документ, подтверждающий оплату.

Но повезло не всем ИП на ПСН, а только тем, кто занимается видами деятельности, перечисленными в подпунктах 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64, 66 — 80 пункта 2 статьи 346.43 НК РФ. Для остальных освобождение не действует – они должны применять кассу. Например, нельзя работать без кассы тем, кто занимается розничной торговлей и общепитом.

Полное освобождение также действует для предпринимателей из отдаленных местностей, если эта местность поименована в специальном перечне органа государственной власти субъекта РФ.

А теперь о тех предпринимателях, которые освобождены от использования касс временно, до 1 июля 2021 года (статья 2 ФЗ № 129 от 06.06.2019г.). Это предприниматели без наемных работников, которые оказывают услуги или продают товары собственного производства. Система налогообложения у таких ИП может быть любая.

Если предприниматель не подпадает ни под один из этих пунктов, он обязан при приеме наличности или электронных денег применять кассовый аппарат.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Плюсы и минусы подключения

Так быть или не быть эквайрингу, каждый владелец бизнеса решает сам. Кто-то считает этот способ оплаты удобным и приносящим прибыль, а кто-то напрасной тратой денег. Тем не менее все больше предпринимателей переходят на безналичную систему оплаты.

Требования потребителей диктуют свои условия. Чтобы оставаться на рынке дольше, владельцы бизнеса обязаны подстраиваться под постоянно меняющиеся условия.

Плюсы:

- Возможность оплаты безналичным способом — увеличение потока покупателей;

- Снижение риска получения фальшивых купюр, а также ошибок продавцов, связанных с человеческим фактором;

- Экономия денег на инкассации и самостоятельном отправлении средств на расчетный счет.

Минусы:

- Уплата комиссии за проведенные по карте платежи;

- Деньги перечисляются не сразу, а по истечении времени (1 -2 дня), если ваш РС открыт не у банка–эквайера;

- Расходы на покупку или аренду терминала, а также на его техническое обслуживание.

Исходя из плюсов и минусов, делаем вывод, что выгодно открывать расчетный счет или пользоваться услугами эквайринга выгодно не всем. Банк берет свой процент за услугу.

Расчетный счет виртуальной карты: возможность или ограничение?

Сегодня многие люди предпочитают использовать виртуальные карты для осуществления платежей и проведения операций с деньгами. Они удобны в использовании, безопасны и позволяют быстро осуществлять платежи в Интернете. Однако многие задаются вопросом: есть ли у виртуальной карты расчетный счет?

Для полного понимания ответа на этот вопрос, необходимо разобраться, что такое расчетный счет. Расчетный счет — это банковский счет, предназначенный для проведения операций по зачислению и списанию денежных средств. Этот счет привязан к конкретному банку и клиенту, который им владеет.

В контексте виртуальных карт расчетный счет можно рассматривать в нескольких аспектах. Во-первых, некоторые провайдеры виртуальных карт предоставляют возможность привязать карту к существующему банковскому счету. То есть, в этом случае можно сказать, что у виртуальной карты есть расчетный счет.

Во-вторых, существуют виртуальные карты, которые не имеют привязки к какому-либо банковскому счету. В этом случае, можно сказать, что у такой виртуальной карты нет расчетного счета в привычном понимании этого термина.

Но отсутствие расчетного счета не делает виртуальные карты менее функциональными. Они все равно могут использоваться для проведения платежей, совершения операций и хранения денежных средств. Однако, возможности использования могут быть ограничены в отсутствии доступа к расчетному счету.

Таким образом, ответ на вопрос, есть ли рассчетный счет у виртуальной карты, зависит от ее конкретных характеристик и условий предоставления. Некоторые виртуальные карты могут иметь свой расчетный счет, в то время как другие — нет

Важно уточнять эту информацию у провайдера виртуальных карт при их выборе и использовании

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

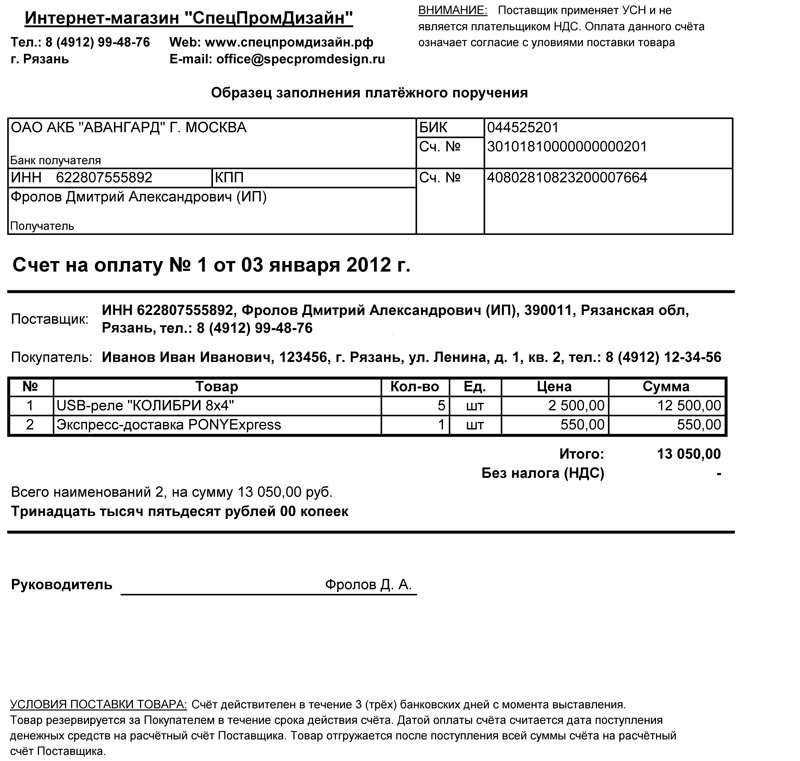

В сервисе «Моё дело» вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты – это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если ваш банк интегрирован с сервисом «Моё дело», вы можете отслеживать оплаты по счетам в режиме онлайн.

Как обналичить деньги с расчётного счёта ИП выгодно

Уточнить, сколько стоит обналичить деньги, можно в подробном описании тарифного плана, который у вас подключен, или в службе поддержки клиентов. Обычно комиссии для разных финансовых операций отличаются. Например, перевод определенной суммы с р/с на банковскую карту осуществляется без комиссии. А затем можно получить наличные бесплатно в банкомате в рамках действующего лимита. Поэтому перед обналичиванием узнайте стоимость каждого варианта и только потом принимайте решение.

Рассмотрим, какие комиссии за вывод наличных на счета физлиц предусмотрены в Сбербанке на разных бизнес-тарифах:

|

Название тарифа |

Лимит бесплатного вывода |

Стоимость пакета услуг в месяц |

|

Лёгкий старт |

300 000 |

0 р. |

|

Только для ИП |

500 000 |

590 р. |

|

Набирая обороты |

300 000 |

1 290 р. |

|

Двойной Набирая обороты |

300 000 |

1 990 р. |

|

Полным ходом |

600 000 |

3 990 р. |

|

Двойной Полным ходом |

900 000 |

6 990 р. |

Как видите, лимиты отличаются. Если вы знаете, сколько средств будете выводить, можно выбрать тариф с минимальной абонентской платой и выгодно обналичивать деньги. При этом оплачивать налоги на любом тарифе можно бесплатно. Такое правило действует практически во всех банках.

Ограничения виртуальной карты: отсутствие расчетного счета

Виртуальная карта представляет собой электронное средство платежа, которое создается и используется онлайн. В отличие от физической карты, виртуальная карта не оснащена магнитной полосой или чипом, а существует только на веб-платформе или в мобильном приложении. Однако, помимо этого, у виртуальной карты есть и другие ограничения.

Одним из главных ограничений виртуальной карты является отсутствие расчетного счета. Расчетный счет является банковским счетом, на котором хранятся деньги клиента. Такой счет необходим для осуществления многих финансовых операций, таких как получение зарплаты, перевод денег, оплата счетов и т. д.

Поскольку виртуальная карта не имеет расчетного счета, на нее также нельзя получать деньги со стороны. Вместо этого, средства на виртуальную карту необходимо сначала положить с помощью другой карты или банковского счета. Таким образом, виртуальная карта является только способом распоряжения уже имеющимися средствами, а не способом получения новых.

В связи с отсутствием расчетного счета, виртуальная карта также не позволяет осуществлять переводы на другие банковские счета. Выплата заработной платы или отправка денег на счет организации, требует наличия расчетного счета, которого у виртуальной карты просто нет.

Однако, несмотря на эти ограничения, виртуальная карта все равно предоставляет удобство и безопасность при онлайн-покупках. Ее можно использовать для оплаты товаров и услуг в Интернете, не раскрывая при этом свои настоящие банковские реквизиты. Это помогает избежать возможных рисков связанных с утечкой информации и мошенничеством.

Таким образом, хотя виртуальная карта имеет свои ограничения, ее преимущества в сфере онлайн-платежей делают ее популярным и востребованным средством. Виртуальная карта – это удобный, быстрый и безопасный способ совершения покупок в сети.

Как правильно выводить деньги с расчётного счёта ИП

В комментарии к переводу нужно указывать истинную цель вывода денежных средств, потому что потом банк может заинтересоваться операцией и запросить документы, которые подтверждают цель перевода.

Если предприниматель обналичивает средства для того, чтобы заплатить контрагентам или работникам, то такая операция связана с бизнесом. В этом случае в комментарии нужно указать назначение платежа достаточно точно: «На оплату товара (указать конкретный товар и поставщика)» или «Выдача зарплаты сотрудникам». Если предприниматель выводит средства на личные нужды, в комментарии к переводу стоит написать фразу «Вывод собственных средств».

Нельзя тратить деньги на личные нужды напрямую с расчётного счёта. Для безопасного вывода денежных средств существует четыре способа:

-

Снять наличными в банке. Для этого нужно взять с собой паспорт, прийти в банковское отделение и оформить платёжное поручение. В платёжном поручении нужно указать цель обналичивания — «На личные нужды». Также можно воспользоваться чековой книжкой. Комиссия за такую операцию — около 0,1% в зависимости от условий РКО (расчётно-кассового обслуживания).

-

Снять с бизнес-карты. Бизнес-карта — это обычная пластиковая карта, которая привязана к расчётному счёту предпринимателя. Можно снимать наличные или расплачиваться картой. Комиссия за такие операции — от 0 до 3%, в зависимости от условий РКО.

-

Перевести на вклад или депозит. Если у предпринимателя есть вклад или депозит в том же банке, то нужную сумму можно перевести туда. Такой перевод будет беспроцентным. Но дальнейшие условия снятия денег будут зависеть от условий вклада или депозита. Например, депозит можно брать на несколько дней или месяцев. Можно дождаться окончания срока депозита и снять всю сумму либо только её часть, если условия это позволяют.

-

Перевести на личный счёт физлица через мобильное приложение или личный кабинет. Если у предпринимателя есть личный счёт физлица в этом же банке, то деньги переведут без процентов. Это удобно, но у банков существуют лимиты на такие переводы. Например, Альфа-Банк предлагает тариф «Простой», который позволяет выводить бесплатно до 2 млн рублей.

Что в итоге?

Использование банковских карт в личных бизнес-целях довольно быстро приведет к проблемам. Во-первых, это недовольство банкиров. Кредитная организация может расторгнуть договор и гражданин останется без своих карточек.

Во-вторых, получая бизнес-деньги на личную карту, легко может возникнуть путаница в вопросе, какие именно доходы считать предпринимательскими, а какие – семейными или личными транзакциями. Может возникнуть ситуация, когда налоги придется платить не только с бизнес-дохода, но и со всех сумм на карте, происхождение которых сложно будет объяснить.

В сухом остатке получаем, что использование личной карты для предпримательских целей – это плохая затея. Расчетный счет подойдет для этих целей гораздо лучше.