Учет резервов предстоящих расходов

Для равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами нормативного регулирования бухгалтерского учета.

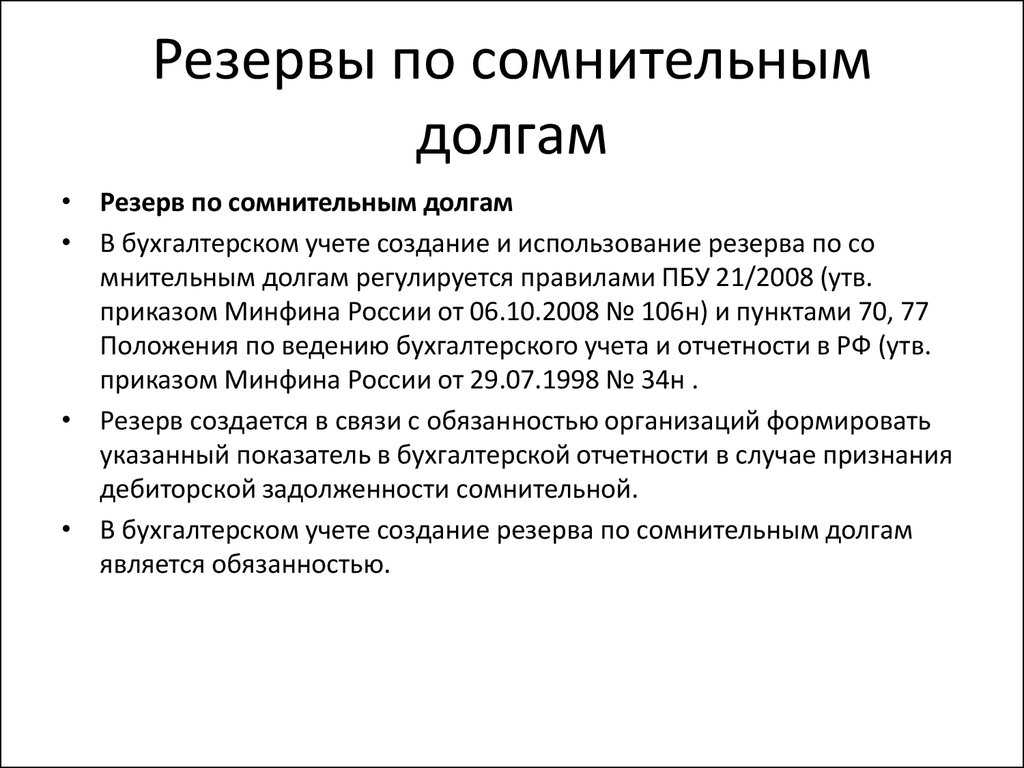

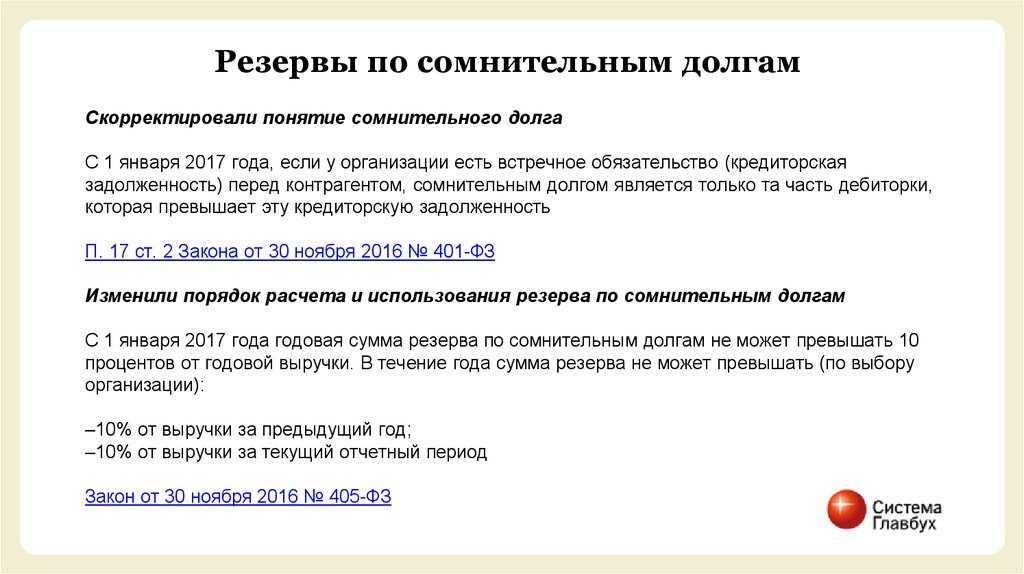

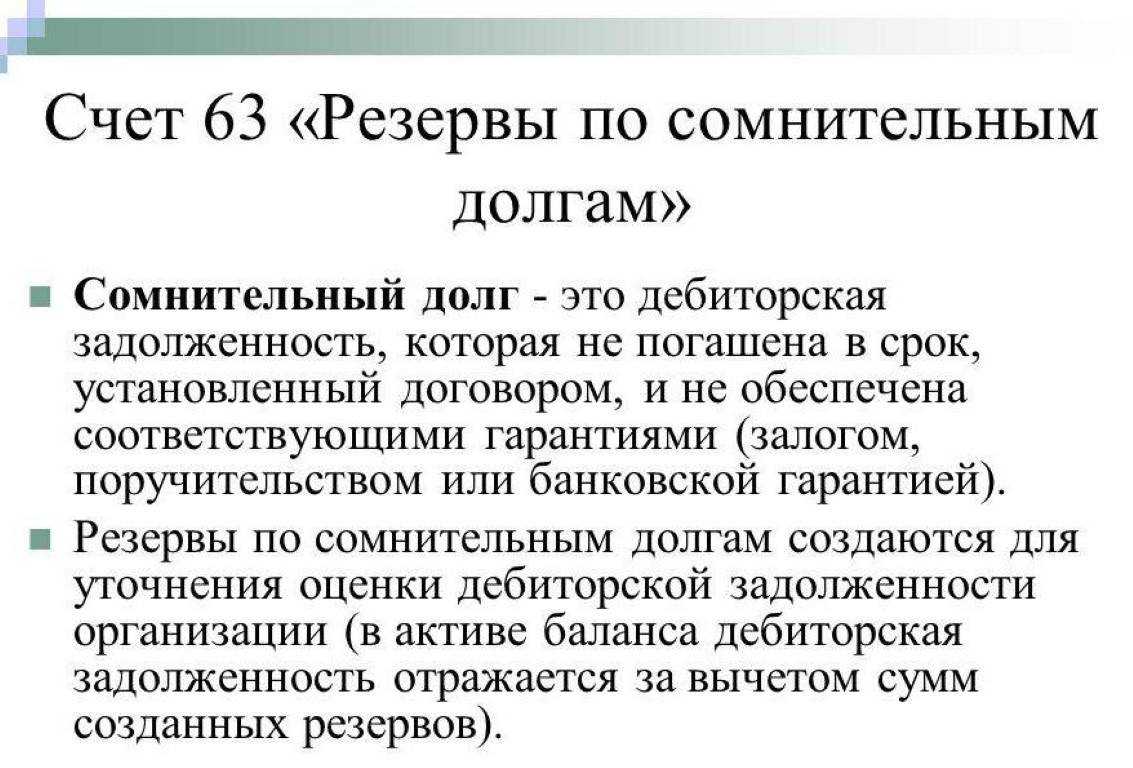

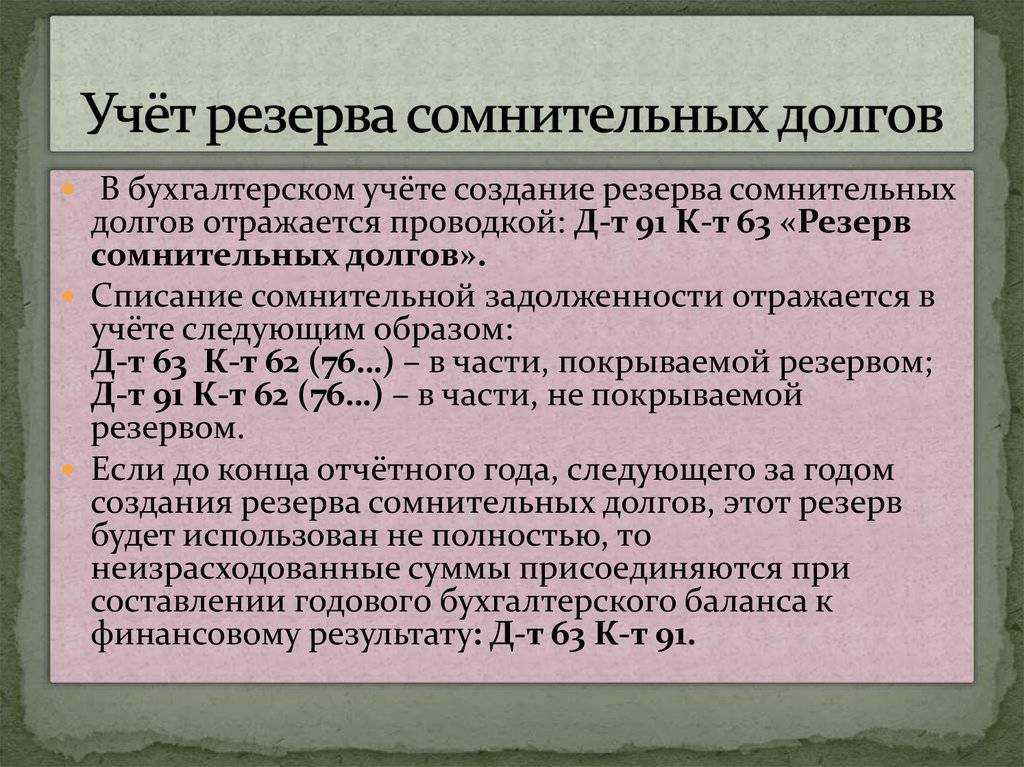

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.

Схема: Методы создания резерва по сомнительным долгам.

Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

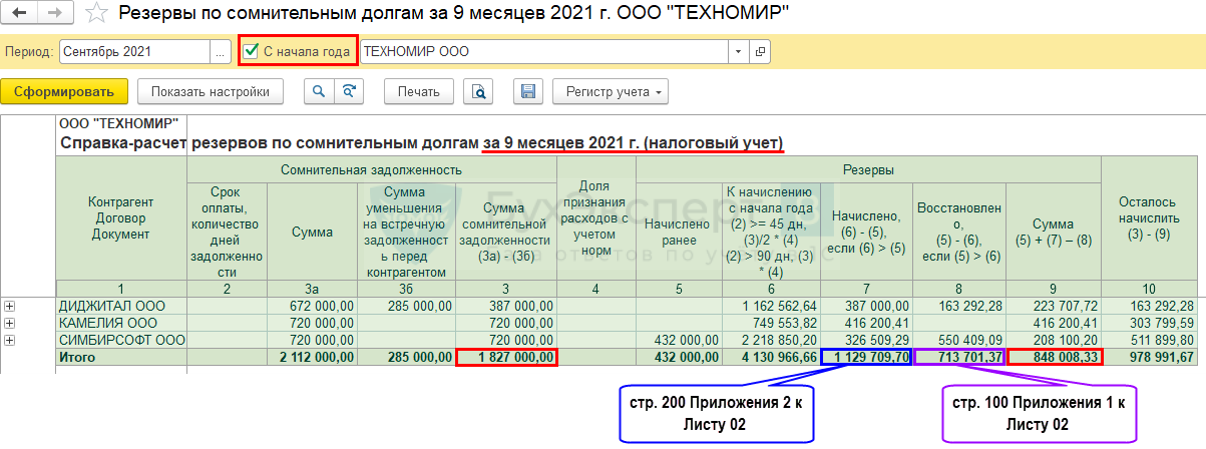

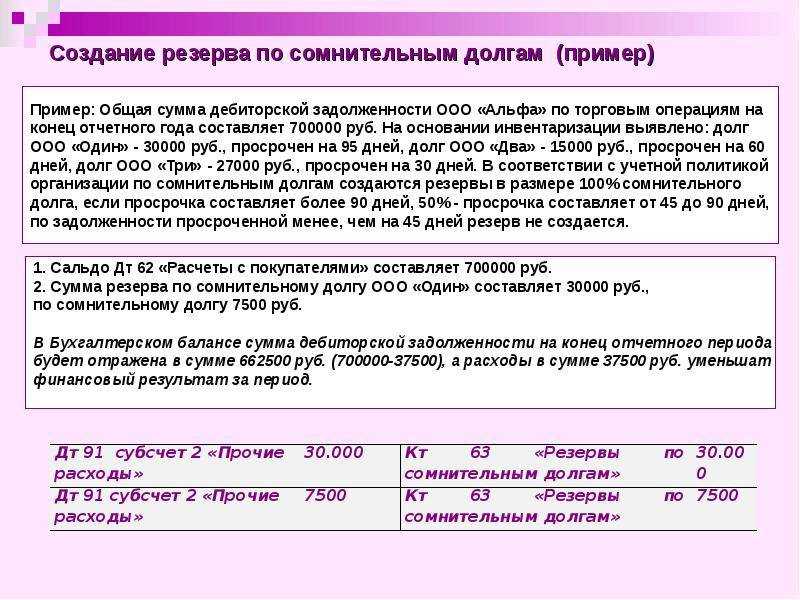

Как определить величину резервов по сомнительной дебиторской задолженности?

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.

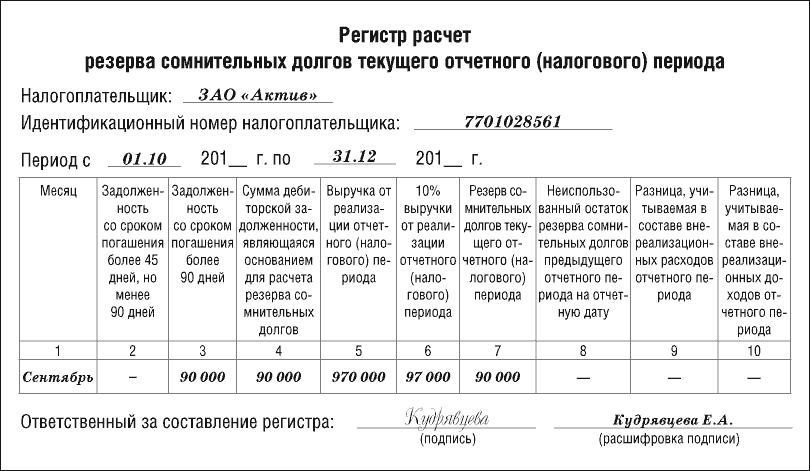

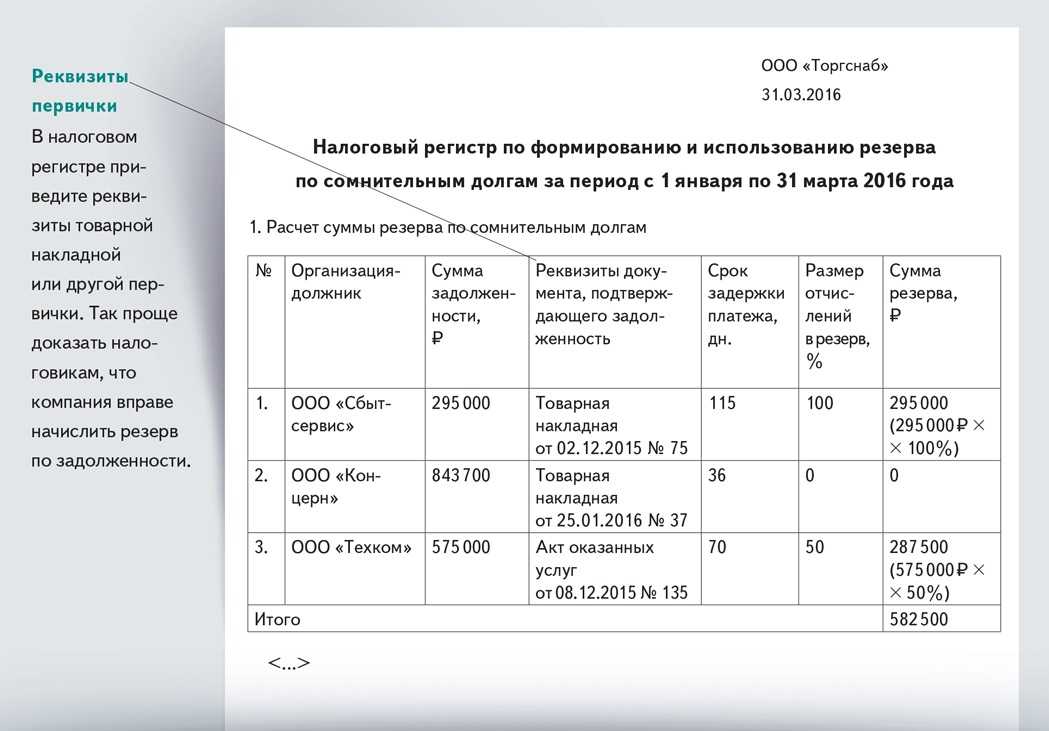

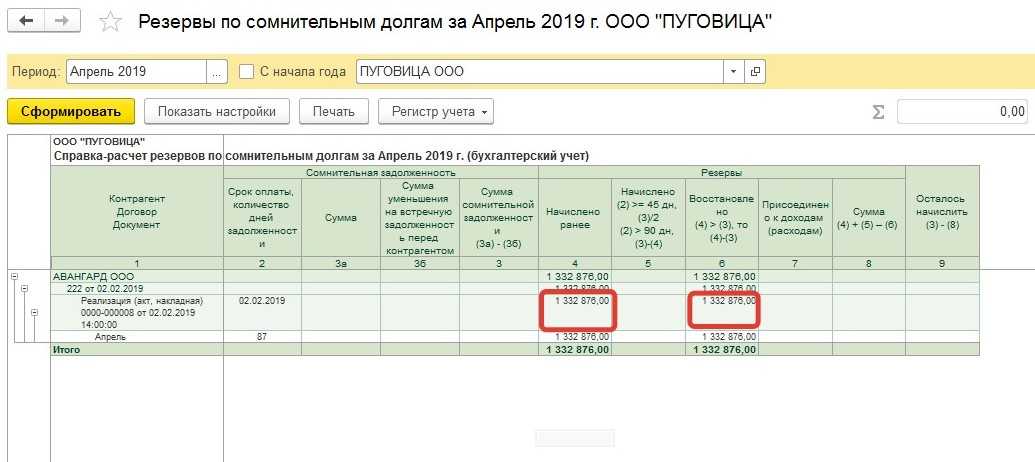

Регистр расчета резерва сомнительных долгов.

Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

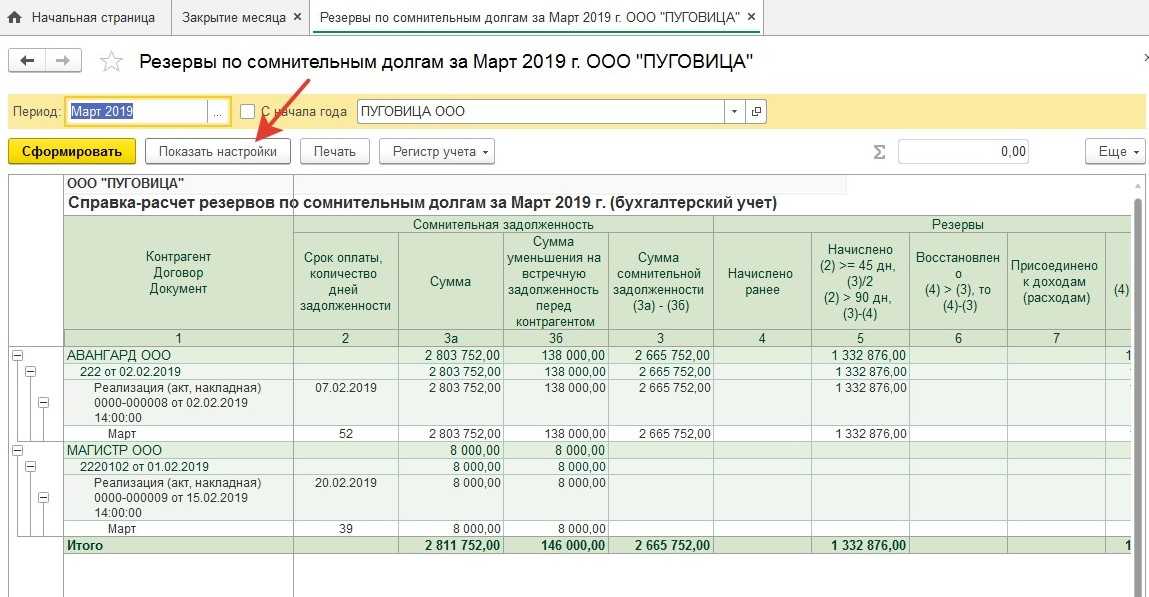

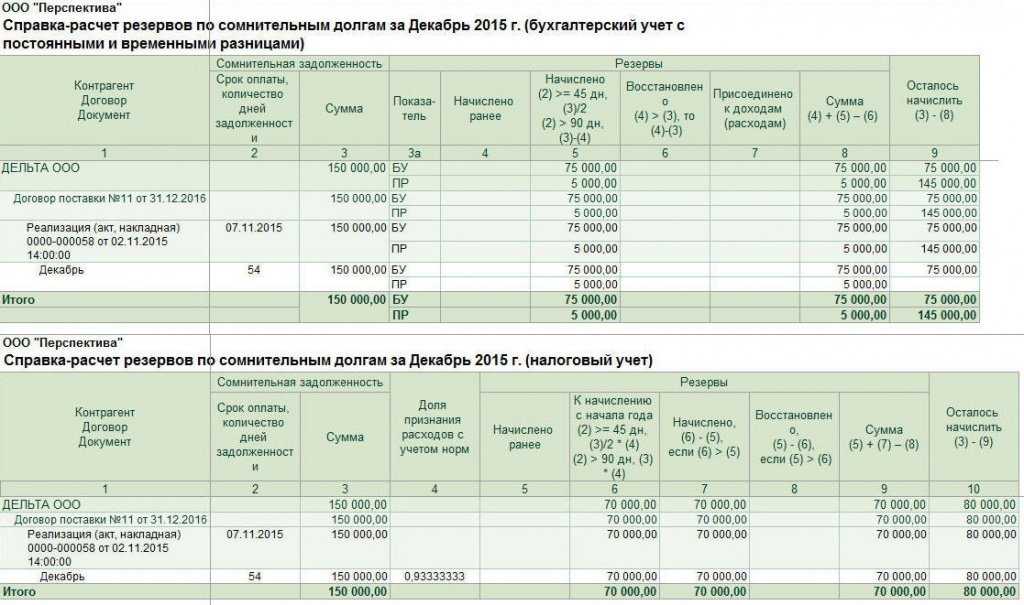

Образец справки-расчета резервов по сомнительным долгам.

Обязательно ли создавать резерв?

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

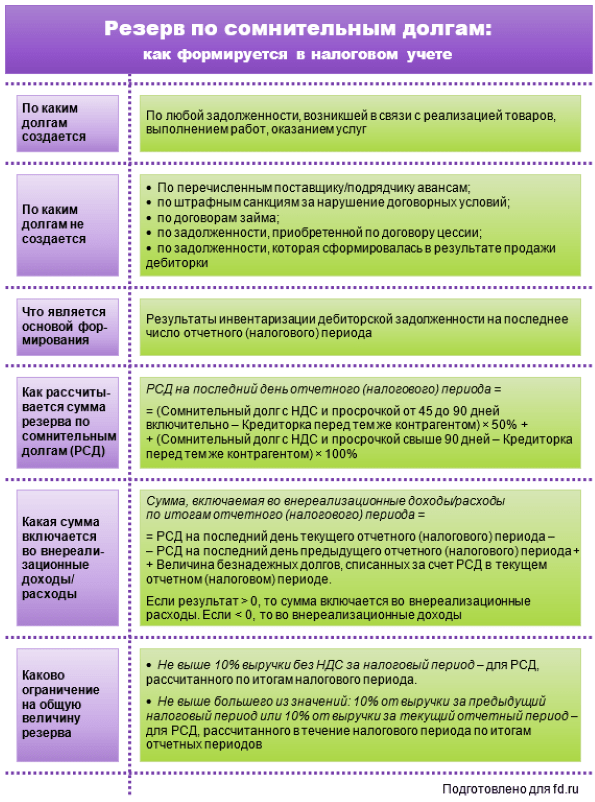

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

Резерв по сомнительным долгам

Данный резерв создается в случае возникновении я задолженности, которая:

- Не оплачена в оговоренные сроки;

- Существует вероятность, что она не будет погашена вовсе;

- Не имеется какого-либо обеспечения гарантии ее оплаты.

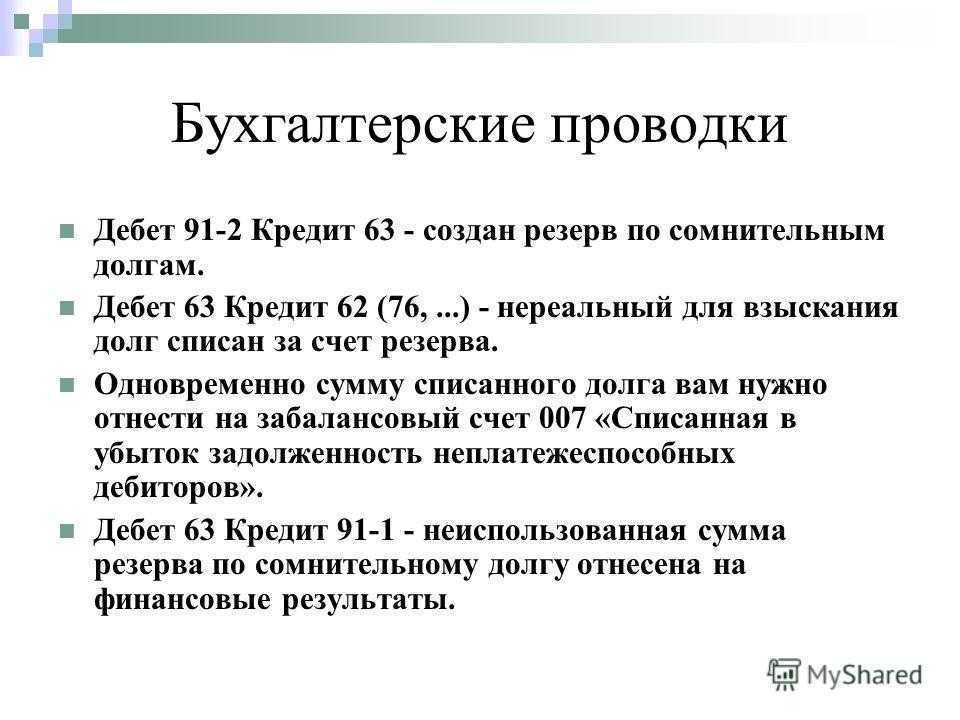

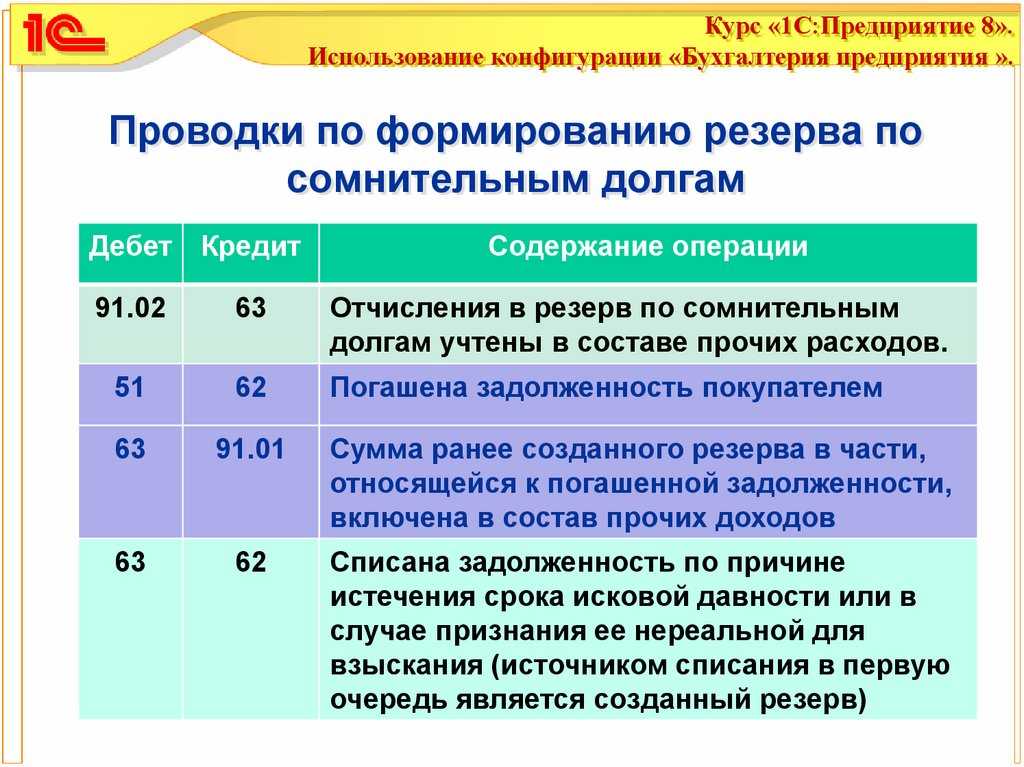

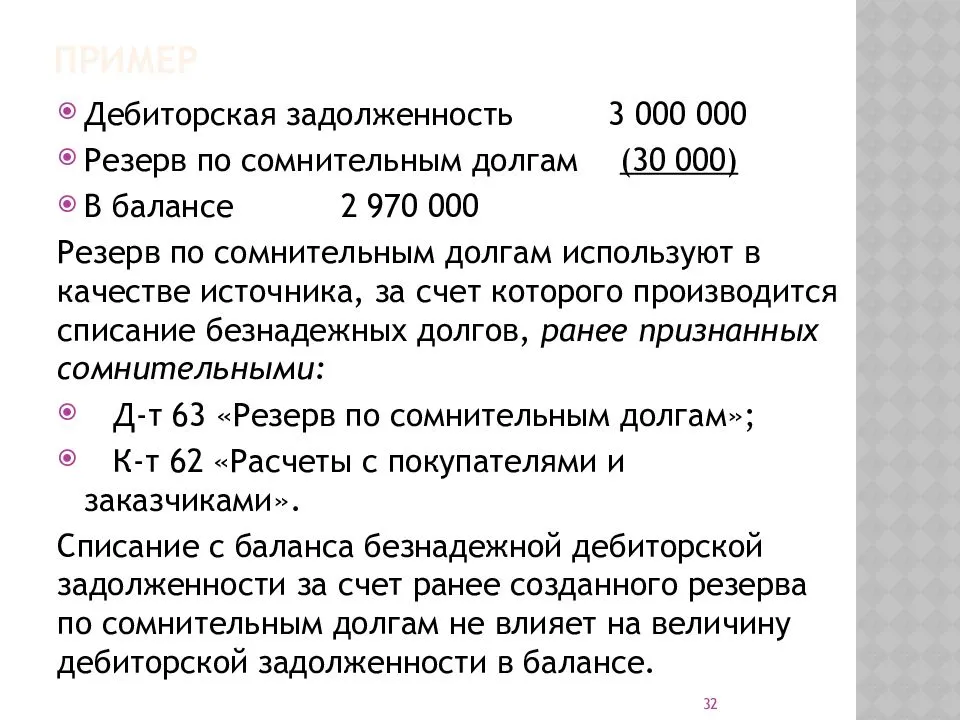

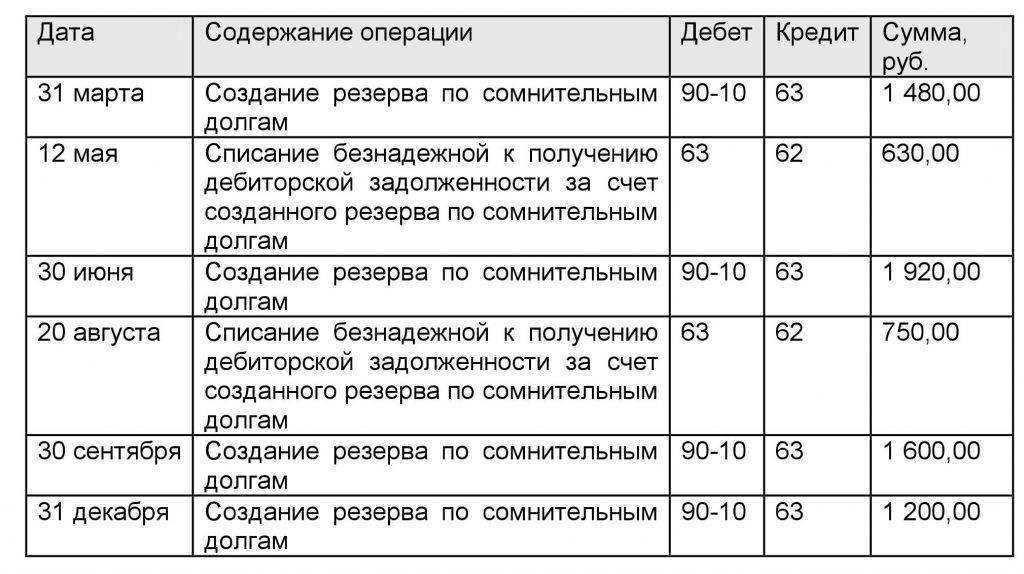

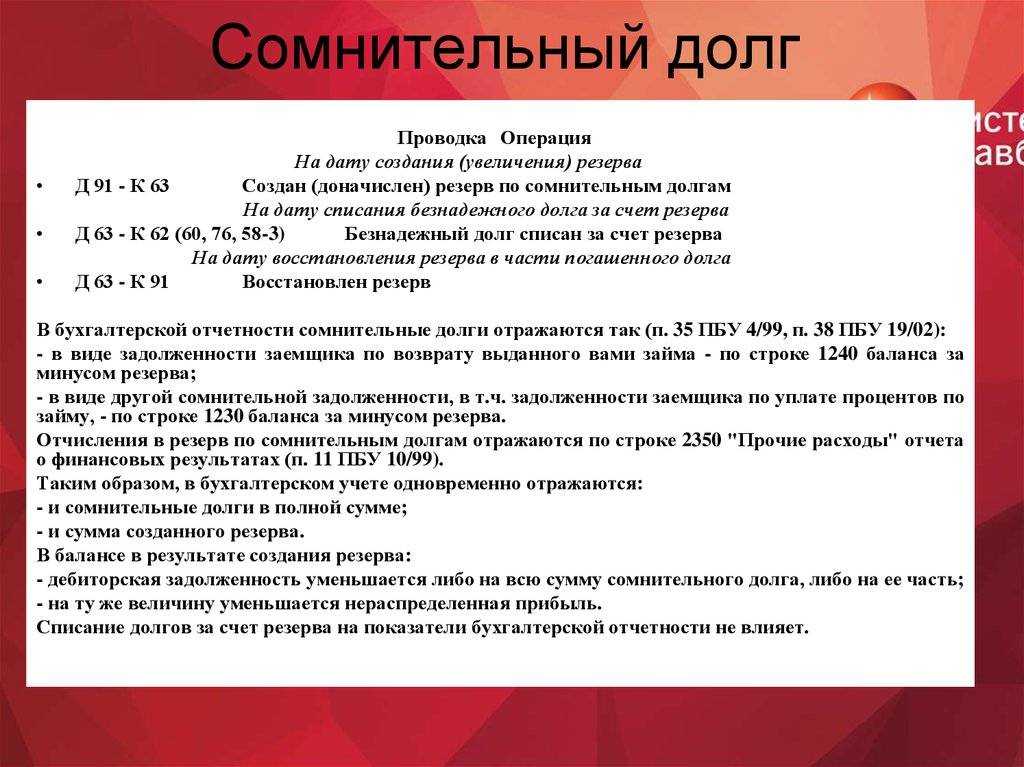

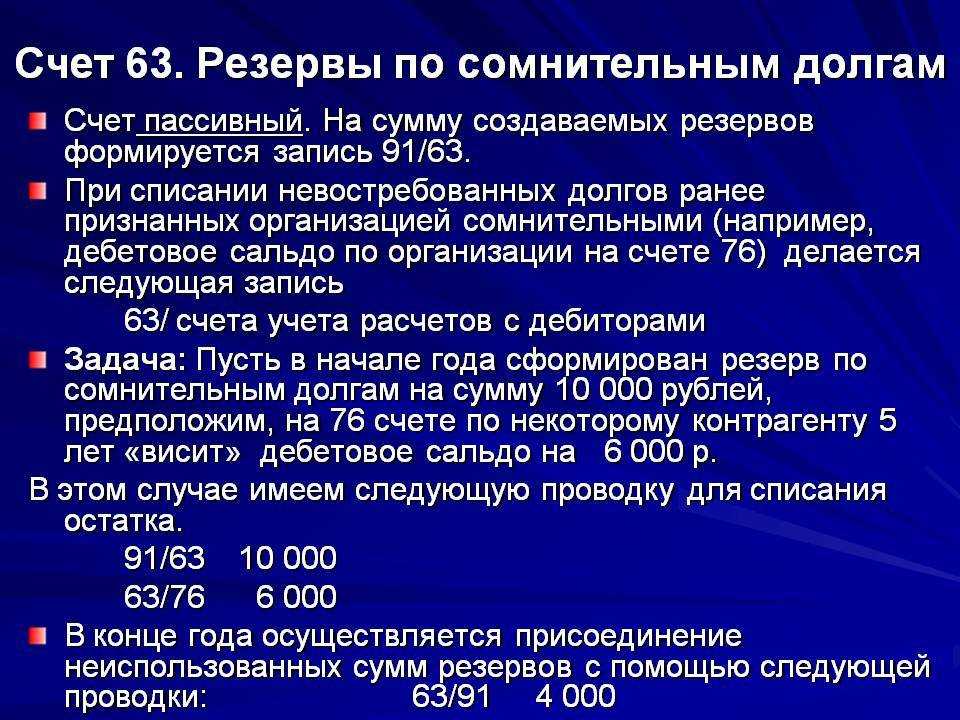

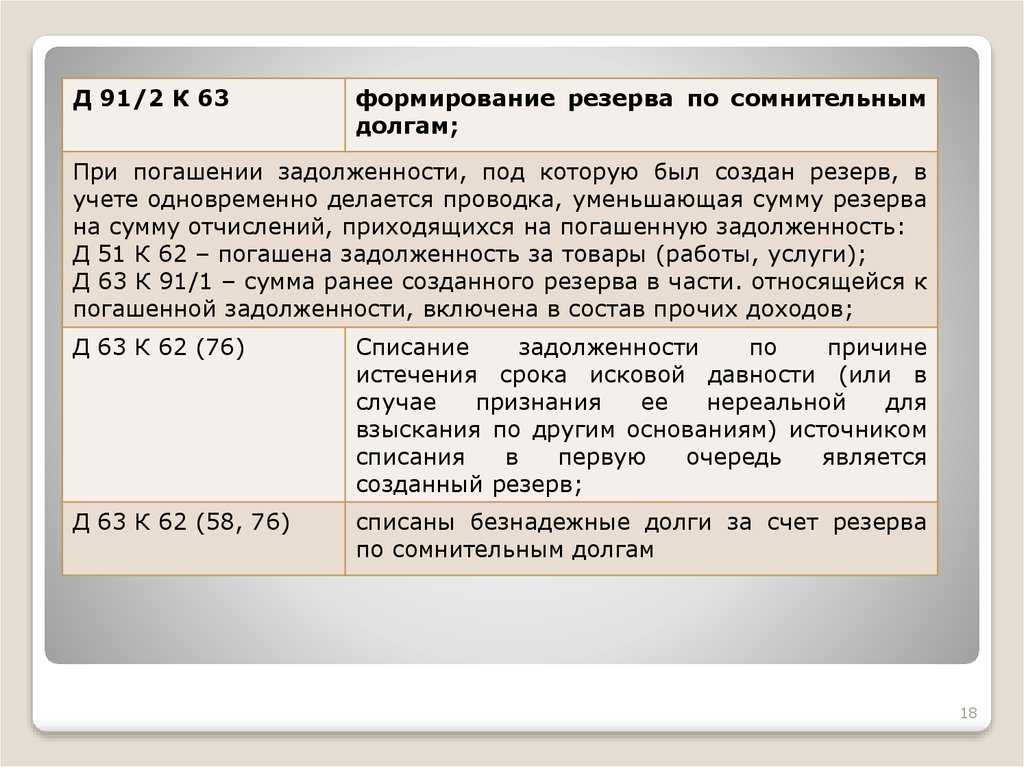

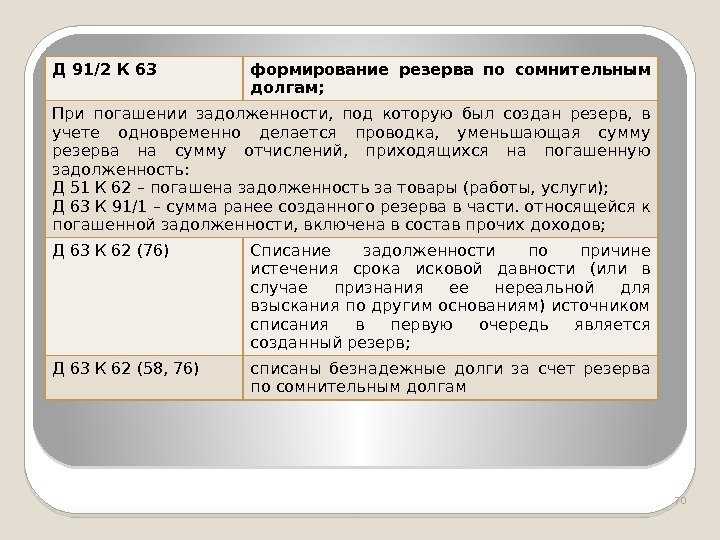

Для выявления такой задолженности могут использоваться результаты сверок с контрагентами. Сумма резерва устанавливается экономическим субъектом самостоятельно отдельно по каждой сумме такой задолженности. Его максимальная величина ограничена ее суммой, числящейся в учете. Создание и корректировка резерва по сомнительным долгам производится с использованием счета 91.

V. Раскрытие информации в бухгалтерской отчетности

24. По каждому признанному в бухгалтерском учете оценочному обязательству в бухгалтерской отчетности организацией раскрывается в случае существенности, как минимум, следующая информация:

а) величина, по которой оценочное обязательство отражено в бухгалтерском балансе организации, на начало и конец отчетного периода;

б) сумма оценочного обязательства, признанная в отчетном периоде;

в) сумма оценочного обязательства, списанная в счет отражения затрат или признания кредиторской задолженности в отчетном периоде;

г) списанная в отчетном периоде сумма оценочного обязательства в связи с ее избыточностью или прекращением выполнения условий признания оценочного обязательства;

д) увеличение величины оценочного обязательства в связи с ростом его приведенной стоимости за отчетный период (проценты);

е) характер обязательства и ожидаемый срок его исполнения;

ж) неопределенности, существующие в отношении срока исполнения и (или) величины оценочного обязательства;

з) ожидаемые суммы встречных требований или суммы требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства, а также активы, признанные по таким требованиям в соответствии с пунктом 19 настоящего Положения.

25. По каждому условному обязательству в бухгалтерской отчетности раскрывается, как минимум, следующая информация:

а) характер условного обязательства;

б) оценочное значение или диапазон оценочных значений условного обязательства, если они поддаются определению;

в) неопределенности, существующие в отношении срока исполнения и (или) величины обязательства;

г) возможность поступлений в результате встречных требований или требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства.

В случае если по состоянию на отчетную дату уменьшение экономических выгод организации вследствие условного обязательства является маловероятным, организация может не раскрывать указанную информацию.

26. Информация об оценочных обязательствах и условных обязательствах может раскрываться по их однородным группам (например, оценочные обязательства в связи с выданными организацией гарантиями, судебными разбирательствами).

Если оценочное обязательство и условное обязательство возникло в результате одних и тех же фактов хозяйственной жизни, взаимосвязь между соответствующими оценочным обязательством и условным обязательством должна быть раскрыта.

27. В случае если поступление экономических выгод по условному активу является вероятным, организация должна раскрыть по состоянию на конец отчетного периода характер условного актива, а также его оценочное значение или диапазон оценочных значений, если они поддаются определению.

28. В исключительных случаях, когда раскрытие информации об оценочных обязательствах, условных обязательствах и условных активах в объеме, предусмотренном настоящим Положением, наносит или может нанести ущерб организации в ходе урегулирования последствий лежащих в их основе обязательств и фактов, организация может не раскрывать такую информацию. В этом случае организация должна указать общий характер соответствующего оценочного обязательства, условного обязательства или условного актива и причины, по которым более подробная информация не раскрывается.

Приложение N 1

к Положению по бухгалтерскому учету

«Оценочные обязательства, условные

обязательства и условные активы»

(ПБУ 8/2010), утвержденному Приказом

Министерства финансов

Российской Федерации

от 13 декабря 2010 г. N 167н

Анализ и учет резервов предстоящих расходов в балансе организации

Резервирование предстоящих расходов (РПР) – это создание специального фонда для будущих расходов, целью которого является обеспечение финансовой стабильности организации и предотвращение возможных финансовых рисков. Формирование резервов предстоящих расходов может быть обязанностью организации или делом добровольным, в зависимости от назначения этих резервов и целей организации.

Как правило, резервы предстоящих расходов формируются на периоды, в течение которых планируется осуществление определенных расходов. Это могут быть, например, расходы на проведение ремонта, покупку оборудования или иные крупные затраты для развития компании.

Резервирование предстоящих расходов осуществляется посредством проводки в бухгалтерии. В бюро бухгалтерии используемые для этой цели счета могут различаться, но обязательным является обозначение счетов для формирования резервов (например, счет 68 «Резервы предстоящих расходов»).

Однако, как определить необходимость формирования резервов для предстоящих расходов в конкретной организации? Во-первых, следует проанализировать, какие расходы являются обязательными для организации. Кроме того, оценить возможные финансовые риски и предусмотреть резервы для их покрытия.

Важным аспектом является также учет предстоящих расходов. Необходимо соблюдать четкий бухгалтерский порядок и формировать резервы в соответствии с установленными нормами и правилами. При этом необходимо учитывать все доходы и расходы организации, чтобы грамотно оценить потребности в формировании резервов.

Итак, анализ и учет резервов предстоящих расходов в балансе организации является важным делом. В зависимости от целей и потребностей организации, резервы могут быть обязательными или добровольными. Формирование и использование резервов позволяют обеспечить финансовую стабильность и грамотно планировать расходы компании.

Учиться учету и анализу расходов бесплатно! Присоединяйтесь к нашему образовательному проекту и становитесь экспертом в финансовой сфере!

Резерв предстоящих расходов vs расходы будущих периодов

Резерв предстоящих расходов (РПР) – это обязательная обязанность бухгалтерии формировать фонды, которые будут использованы для покрытия предстоящих расходов компании. Используется он для создания специального фонда, который будет использоваться для нужд компании.

Расходы будущих периодов – это расходы, которые будут учтены в бухгалтерии в будущем периоде, но не в текущем. Они могут быть обязательными или по воле бюро. Назначение и использование этих расходов зависит от порядка учета и формирования резервов.

Примером создания резерва предстоящих расходов может быть формирование фонда на выплату отпускных сотрудникам компании. Для этого в бухучете проводятся соответствующие проводки и в финансовых отчетах отображается обязательство перед сотрудниками по выплате отпускных.

Резервирование предстоящих расходов является добрая практика в учете расходов. Оно позволяет учесть обязательства компании перед сотрудниками или другими контрагентами, которые возникнут в будущем периоде.

Ву что же нужно учесть при формировании резерва предстоящих расходов?

Необходимо учесть обязательный порядок учета и формирования резервов.

Необходимо учесть цель и назначение резерва (например, резерв на выплату отпускных).

Необходимо провести соответствующие бухгалтерские проводки для учета резерва.

Важно осуществлять мониторинг и контроль выполнения обязательств по резервам.

Создание и учет резерва предстоящих расходов – это дело бухгалтерии и должно проводиться в соответствии с правилами и нормами учета. Правильное формирование и использование резервов поможет компании учесть будущие обязательства и рационально распределить свои ресурсы.

Счет 96 в бухгалтерском учете

В бухгалтерском учете все предприятия, за исключением упрощенцев, должны создавать резервы расходов на будущие периоды. Для учета сумм, перечисленных на пополнение резервов, применяют счет 96 «Резервы предстоящих расходов». Виды формируемых денежных запасов и способы их расчета закрепляются в учетной политике. Для налогового учета резервирование средств не является обязательным.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода.

Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка.

Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч.

96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении.

Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

https://youtube.com/watch?v=9ELQUhWC7DE

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- форма статистики № 1-натура-БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»

(ОКУД 0610035) (утверждена приказом Росстата от 29.07.2022 № 533).

Форма применяется начиная с отчета за 2022 год; - форма статистики № 1-предприятие «Основные сведения о деятельности организации» (ОКУД 0601009) (утверждена приказом Росстата

от 29.07.2022 № 533). Форма применяется начиная с отчета за 2022 год; - форма статистики № МП (микро) «Сведения об основных показателях деятельности микропредприятия» (ОКУД 0601016)

(утверждена приказом Росстата от от 29.07.2022 № 533). Форма применяется начиная с отчета за 2022 год; - форма статистики № 1-КХ «Сведения о благоустройстве городских населенных пунктов» (ОКУД 0609210) (утверждена приказом

Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 2022 год; - форма статистики № ДАФЛ «Обследование деловой активности организации, осуществляющей деятельность в сфере финансового

лизинга» (ОКУД 0608035) (утверждена приказом Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 2022 год; - форма статистики № 1-технология «Сведения о разработке и

(или) использовании передовых производственных технологий»

(ОКУД 0604016) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год. -

форма статистики № 1-цены приобретения «Сведения о ценах (тарифах) на промышленные товары и услуги,

приобретенные

сельскохозяйственными организациями» (ОКУД 0616001) (утверждена приказом Росстата от 29.07.2022 № 536). Форма применяется начиная с отчета за 2022 год; - форма статистики № 2-наука (краткая) «Сведения о выполнении научных исследований и разработок» (ОКУД 0604012)

(утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год; - форма статистики № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих

обеспечение электрической энергией, газом и паром, кондиционирование воздуха» (ОКУД 0610019) (утверждена приказом Росстата

от 29.07.2022 № 533). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № 12-строительство «Сведения о наличии основных строительных машин» (ОКУД 0612007) (утверждена приказом

Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 2022 год; - форма статистики № П-1 «Сведения о производстве и отгрузке товаров и услуг» (ОКУД 0610013) (утверждена приказом

Росстата от 29.07.2022 № 533). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов» (ОКУД 0606009)

(утверждена приказом Росстата от 29.07.2022 № 532). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)» (ОКУД 0616007)

(утверждена приказом Росстата от 29.07.2022 № 536). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № 1-ЛХ «Сведения о воспроизводстве лесов и лесоразведении» (ОКУД 0609040) (утверждена приказом

Росстата от 29.07.2022 № 530). Форма применяется начиная с отчета за 2022 год.

Изменения в формах регламентированной отчетности

В декларацию по акцизам на табачную продукцию и электронные системы доставки никотина в редакции приказа ФНС России

от 25.09.2020 № ЕД-7-3/696@ внести изменения, утвержденные приказом ФНС России

от 26.08.2022 № ЕД-7-3/778@.

Методические изменения

В форму и выгрузку Расчета по страховым взносам в редакции приказа ФНС России от 06.10.2021 № ЕД-7-11/875@

внесены изменения в соответствии с xsd-схемой версии 05: дополнен перечень допустимых символов в ФИО, а также

перечень недопустимых сочетаний допустимых символов при написании ФИО. Новая схема применяется с 01.12.2022.

В декларацию налогу на добычу полезных ископаемых в редакции приказа ФНС России

от 08.12.2020 № КЧ-7-3/887@ внесены изменения в соответствии с письмом ФНС России

от 12.10.2022 № СД-4-3/13613@.

Контрольные соотношения декларации по налогу на добычу полезных ископаемых в редакции приказа ФНС России

от 08.12.2020 № КЧ-7-3/887@, введенные письмом ФНС России

от 02.04.2021 № СД-4-3/4426@, скорректированы в

соответствии с письмом ФНС России от 12.10.2022 № СД-4-3/13613@.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите

наши планы, очень возможно, что он скоро будет!

Является ли обязательным создание РПР?

По закону, обязательность создания РПР зависит от типа организации и ее деятельности. Например, некоторые организации, такие как банки или бюро специального дела, могут быть обязаны формировать фонды предстоящих расходов и использовать специальные порядки для их назначения.

В то же время, для большинства организаций создание РПР не является обязательным. Это скорее дело воли и бухгалтерской политики конкретной компании. Организации могут решить создавать РПР для более точного учета будущих расходов или для проведения периодической географической или логической группировки расходов.

Например, компания может решить создать РПР для проводки расходов, связанных с будущими периодами, такими как налоговые обязательства, амортизация капитальных вложений или расходы на рекламу в следующих месяцах.

Таким образом, несмотря на то, что создание РПР не является обязательным для всех организаций, это может быть полезным инструментом для учета и анализа будущих расходов. Решение о создании РПР остается на усмотрение бухгалтерии и руководства организации.

Бухгалтерский учет

Для учета каждого вышеназванных оценочных резервов используются 3 бухгалтерских счета соответственно: 14, 59, 63.

Главной особенностью данных счетов является то, что они не отражаются в бухгалтерской отчетности отдельными строками, но уменьшают соответствующие показатели по строкам «Запасы», «Финансовые вложения» и «Дебиторская задолженность».

Создание оценочных резервов осуществляется за счет прибыли, то есть относится на счет прочих доходов и расходов 91.

Замечание 1

Стоит отметить что оценочные резервы не являются точными величинами, так как рассчитываются на основании профессионального суждения главного бухгалтера или привлекаемого эксперта.

Отражение рассматриваемых объектов в учетной системе является обязательным для всех экономических субъектов. Исключение составляют те из них, которые вправе вести упрощенный учет и закрепили это в своей учетной политике. Создание резерва и его последующая корректировка, а также проверка изменения условий, обязывающих создание конкретного оценочного резерва, производится единожды в год перед составлением годовой отчетности. При необходимости экономический субъект может закрепить более частое проведение данной процедуры. Однако так как это довольно трудоемкий процесс для учетных работников, в учетной практике, как правило, ограничиваются соблюдением общепринятого ежегодного обязательства.

Рассмотрим учет каждого из названных оценочных резервов в отдельности.

Учет резервов на предприятии

1.Организация учета резервов

и финансирования

.1 Виды, экономическая

сущность и содержание ресурсов. Формы и виды денег

.2 Организация учета

финансовых резервов на предприятии

.2.1 Организация учета

оценочных резервов предприятия. Учет оценочных резервов

.2.2 Организация учета

резервов предстоящих расходов

.3 Виды источников

финансирования. Организация учета целевого финансирования на предприятии

. Особенности учета

финансовых резервов на предприятии

.1 Характеристика предприятия

.2 Журнал хозяйственных

операций

Заключение

Библиографический список

Введение

Основой рыночной экономики является предпринимательская деятельность

юридических и физических лиц, осуществляемая ими самостоятельно за свой счет и

на свой риск. Любая предпринимательская деятельность связана, как известно, с

неожиданностями, степень которых зависит от способности экономического субъекта

прогнозировать экономическую ситуацию, рассчитывать финансовую окупаемость

проекта, выбирать партнеров для своей деятельности, быстро реагировать на

изменения рынка и принимать эффективные управленческие решения. Однако заранее

предугадать результат принятого решения практически невозможно, поэтому всегда

существует риск, который по своей сущности является событием с отрицательными

последствиями.

Как свидетельствует мировая практика, одним из способов зашиты от рисков

является наличие системы резервов. Для обеспечения устойчивого развития и

сопротивляемости внешним воздействиям, а также для своевременной нейтрализации

и компенсации вероятных негативных последствий предназначены создаваемые в

организации резервы. Формируемые и используемые в соответствии с

законодательными, нормативными и учредительными документами, резервы

предназначены, как мы считаем, прежде всего, для покрытия непредвиденных

потребностей, расходов для подстраховки рисков, т. е. для будущих расходов.

Резервы имеют совершенно разный экономический смысл. Но в любом случае основная

цель резервов — повышение финансовой устойчивости организации, нивелирование и

страхование рисков.

При написании данной работы мы использовали следующие НПА:

Налоговый кодекс Российской Федерации (часть первая), Налоговый кодекс

Российской Федерации (часть вторая), Федеральный закон от 28.03.2002 N 32-ФЗ

«О внесении изменения и дополнения в Федеральный закон «О

бухгалтерском учете», Приказ Минфина РФ от 06.07.1999 N 43н «Об

утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность

организации», Приказ Минфина РФ от 06.10.2008 N 106н «Об утверждении

положений по бухгалтерскому учету», Приказ Минфина РФ от 30.03.2001 N 26н,

«Об утверждении Положения по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01″, Приказ Минфина РФ от 09.06.2001 N 44н («Об

утверждении Положения по бухгалтерскому учету «Учет

материально-производственных запасов» ПБУ 5/01″ (Зарегистрировано в

Минюсте РФ 19.07.2001 N 2806).

Методы исследования — эмпирический и аналитический.

В данной курсовой работе описываются различные виды резервов, методы их

использования, создания и восстановления, наиболее оптимальные приемы их

использования для получения коммерческой выгоды, т.е. прибыли.

В соответствии с целью перед работой поставлены следующие задачи:

. Рассмотреть особенности учета резервов на предприятии.

2. Проанализировать учет

резервов на конкретном предприятии.

1.Организация

учета резервов и финансирования

Какие оценочные обязательства (строка 1430) признаются предприятиями

В бухгалтерском учете предприятия оценочное обязательство может быть признано только в том случае, если наблюдается одновременное соблюдение всех перечисленных ниже условий:

- Размер оценочного обязательства может быть оценен при наличии обоснований такой оценки.

- Ввиду необходимости исполнения оценочного обязательства появляется вероятность снижения экономических выгод предприятия на необходимую для погашения долга сумму средств.

- Компания не в состоянии избежать исполнения обязательства, так как оно возникло вследствие прошлых событий ее хозяйственной деятельности.

Ниже представлены наиболее часто встречающиеся частые случаи признания организациями оценочных обязательств. Таковые могут быть признаны в связи с:

- тем, что предприятие взяло на себя обязательства по гарантийному обслуживанию реализуемого ею товара;

- необходимостью в скором времени выплатить сотрудникам премии по итогам годовой работы или за выслугу лет (только в том случае, если такие премии обещаны трудовым или коллективным договором);

- приближением даты выплаты трудящимся их отпускных;

- участием компании в судебном процессе (в случае, когда у компании имеются основания полагать, что она выиграет дело, и она наверняка знает, какую сумму компенсации ей выплатит ответчик, т.к. обоснованно оценила ее размер);

- необходимостью уплаты штрафа по причине нарушения закона (если в отношении такого штрафа выполняются все условия признания оценочных обязательств);

- пониманием того, что заключенный договор является убыточным (если за расторжение такого соглашения его условиями предусмотрены штрафы).

Моё дело Бюро — Бухучет и используемые проводки

Формирование резерва:

Формирование резерва предстоящих расходов (РПР) является обязательным этапом в учете бухгалтерии. Проводки для формирования резерва могут быть зависимыми от временных периодов или расходов:

- Для временных периодов: В этом случае проводки на формирование резерва производятся согласно учетным периодам. Например, в конце финансового года может быть сформирован резерв для будущих расходов на выплату премий сотрудникам.

- Для расходов: В этом случае проводки на формирование резерва производятся по мере возникновения расходов. Например, компания создает резерв для предстоящих затрат на ремонт оборудования.

Используемые проводки:

Дебет: Расходы будущих периодов

Кредит: Резерв предстоящих расходов

Это пример проводки, которая будет использоваться в конкретной ситуации в зависимости от целей и требований бухгалтерии организации.

Моё дело Бюро предлагает бесплатную консультацию по бухучету и созданию резерва для предстоящих расходов. Наши специалисты помогут вам рассчитать необходимый резерв в соответствии с вашими бизнес-потребностями.

Как оценочные резервы работают

Оценочные резервы могут быть использованы для покрытия потенциальных убытков, невыплаченных обязательств или неопределенных рисков. Они могут быть отчетными или скрытыми, в зависимости от того, связаны ли они с конкретным активом или обязательством.

Оценочные резервы могут быть отражены на балансе компании в виде отдельной строчки или включены в другие показатели финансовой отчетности, такие как резервы по сомнительным долгам или резервы на пенсионные обязательства.

Оценочные резервы могут быть созданы на основе различных факторов, включая ожидания будущего развития рынка, изменения законодательных норм, экономические факторы или технологические изменения.

Важно отметить, что оценочные резервы не являются гарантированными потерями или прибылью. Они лишь представляют собой сумму, выделенную для покрытия возможных рисков или потерь, и могут быть изменены в будущем в зависимости от новой информации и оценок