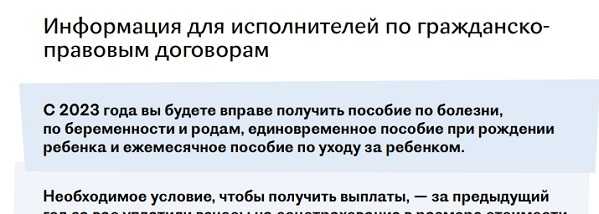

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Закон о расчете и оплате больничных листов

Оплата больничного листа регулируется федеральным законодательством, а именно – 255–ФЗ от 29 декабря 2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» с учетом всех изменений и дополнений.

Для оплаты листа временной нетрудоспособности работнику должен наступить один из следующих страховых случаев:

- болезнь или травма самого работника;

- уход за одним из членов семьи, который болен;

- карантин работника, его ребенка до 7-ми лет или недееспособного родственника;

- протезирование, основание для проведения которого – медицинские показания;

- долечивание в условиях санатория сразу после стационарного оказания медпомощи.

Обязательное требование всех вышеперечисленных ситуаций – страхование работника его работодателем путем перечисления страховых взносов в ФСС РФ в установленных законом размерах. На практике застрахован каждый официально оформенный сотрудник.

Как оплачивается больничный лист работнику, который получил травму на производстве или «заработал» профессиональное заболевание, установлено федеральным законом.

Несчастные случаи и компенсация за профессиональные заболевания оплачиваются из средств ФСС в обычном порядке и идентичны тому, как происходит оплата больничного листа в 2021 г. для остальных страховых случаев.

Средства для оплаты больничных

Если работник взял больничный лист в 2023 г., как оплачивается данный лист нетрудоспособности и за счет каких источников, регламентировано нормативными актами.

Любой страховой случай, произошедший с самим работником, оплачивается следующим образом:

- первые три дня – за счет прибыли предприятия;

- остальной период подлежит возмещению из Фонда социального страхования РФ.

Оплата больничного по уходу за ребенком или за недееспособным родственником осуществляется полностью из бюджета ФСС. Оплата больничного листа после увольнения осуществляется в размере 60% независимо от продолжительности страхового стажа работника.

Важно! Бывший сотрудник может претендовать на оплату такого больничного при выполнении ряда требований, прописанных в статье 7 пункте 2 Федерального закона №255-ФЗ

Оплата листа нетрудоспособности постоянному сотруднику и внешнему совместителю

Общий порядок расчета больничного следующий установлен на законодательном уровне.

Алгоритм подсчета:

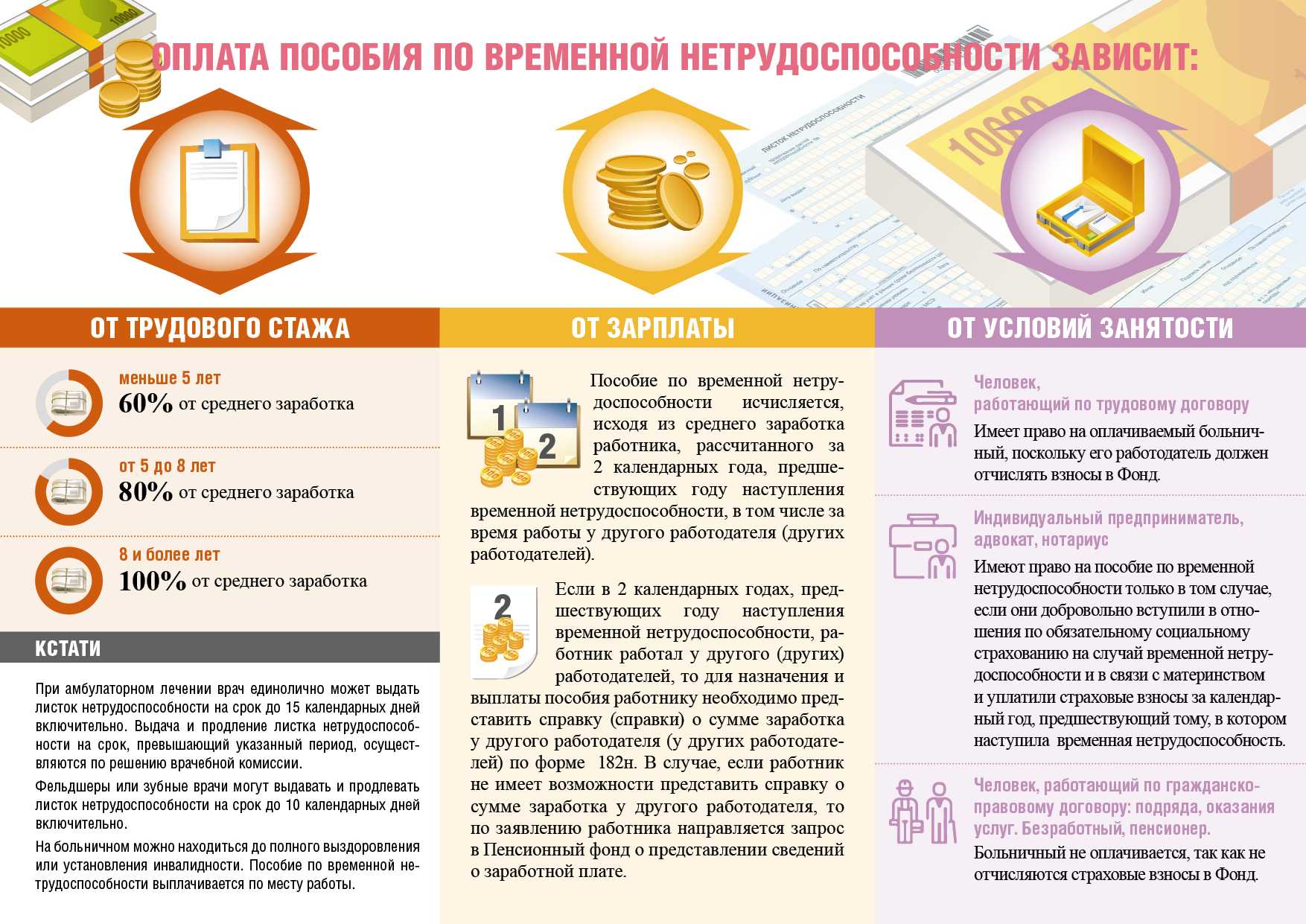

- берется общая база доходов работника за последние 2 календарные года, на которые начисляются страховые взносы;

- полученная сумма делится на 730 (семьсот тридцать) дней;

- рассчитанная величина – среднедневной заработок;

- далее определяется % оплаты исходя из продолжительности страхового стажа сотрудника: страховой стаж 8 и более лет – 100%; от 5 до 8 лет – 80%; от 3 до 5 лет – 60%; меньше 6 мес. – больничный лист рассчитывается исходя из МРОТ).

Пример: сотрудник работает на предприятии без малого 5 лет, его доходная база за 2 года равна 335 200,00 руб. Это место работы для него первое, т.е. страховой период находится в интервале, предполагающем 60% оплату среднедневного заработка: 335 200 / 730 = 459,18 руб. * 60% = 275,51 руб.

Таким образом, за каждый день больничного работник получит по 275,51 руб. Первые 3 дня работодатель оплачивает из своих средств: 826,53 руб. Остальные дни – за счет фонда страхования.

Оплата больничного по совместительству в 2023 году осуществляется следующим образом.

1. При оформлении листа нетрудоспособности в медицинском учреждении пациент должен сказать, что у него несколько мест службы, и медицинская сестра, ответственная за выдачу больничных листов, должна дать несколько бланков – по одному для каждого работодателя. Причем на больничном делается пометка, какое место работы – основное, какое (какие) – по совместительству.

2. Если работник трудится по совместительству давно и доходная база сложилась, больничные ему оплатят все работодатели.

3. Если в 2-х календарных годах, предшествующих году наступления страхового случая, у работника были разные работодатели, то ему необходимо со всех собрать справки по форме №4-н и получить оплату у любого из нынешних работодателей по выбору самого работника, об этом сказано в статье 13 №255-ФЗ.

4. В том случае, если работник – совместитель последние 2 года не работал нигде, пособие по временной нетрудоспособности ему может быть выплачено из расчета МРОТ и продолжительности страхового стажа.

Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.

https://youtube.com/watch?v=33GdRyUjrPM%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D

Оплата по договору ГПХ

Участникам сделки нужно понимать, что выплата по договору ГПХ – это такое разовое вознаграждение за оказанную услугу, а не официальная зарплата. При этом перечисление средств может быть предварительным или поэтапным, если эти условия указаны в соглашении. Полный расчёт производится после сдачи и приёма работы, что необходимо подтвердить специальным актом. Если невозможно сразу определить итоговую сумму вознаграждения, в соглашении указывают стоимость единицы выполненной услуги.

Поскольку по договору ГПХ вознаграждение выплачивается не как зарплата, то заказчик освобождён от обязанности ежемесячно перечислять деньги контрагенту. Это позволяет достаточно гибко подходить к вопросу установления размера и периодичности выплат. Чаще всего участники договариваются о предоплате и окончательном расчёте по итогу работы. Все эти моменты прописывают в соглашении, куда также стоит включить штраф за нарушение обязательств. И если услуга оказана не в полной мере, не соответствует качеству или предоставлена с нарушением сроков, то:

- исполнитель обязан вернуть аванс;

- заказчик не должен выплачивать оставшуюся сумму вознаграждения.

Кто имеет право на выплату пособия по нетрудоспособности

Правила начисления денежных компенсаций по беременности, родам и временной нетрудоспособности оговариваются в ст.14 ФЗ №255. В нем, в частности, подчеркивается, что пособие по нетрудоспособности рассчитывается исходя из среднего заработка. Он, в свою очередь, включает в себя любые выплаты, подлежащее начислению страховых взносов в ФСС.

На компенсационные выплаты по состоянию здоровья имеют право:

- госслужащие;

- муниципальные служащие;

- граждане, выполняющие профессиональные обязанности в рамках трудового договора (в том числе — руководители учреждений и организаций, являющиеся одновременно единственными учредителями);

- участники производственных кооперативов;

- граждане, замещающие муниципальные должности на постоянной основе;

- граждане, замещающие государственные должности РФ;

- представители духовенства.

Кроме того, на выплату пособия по нетрудоспособности имеют граждане, пребывающие в местах ограничения свободы, если они привлечены по месту отбывания наказания к оплачиваемому труду.

Все перечисленные категории трудоустроенных граждан производят обязательные отчисления в ФСС с той зарплаты, которую им начисляет работодатель по трудовому договору.

Если же работник трудоустроен в рамках гражданско-правового договора и его обязанностью является предоставление временных услуг работодателю, то взносы в ФСС изначально не предполагаются.

Особенности работы по гражданско-правовому договору

Трудоустроенные граждане, работающие в учреждении или на предприятии по гражданско-правовому договору, имеют право в индивидуальном порядке регламентировать время собственной занятости. Кроме того, они на законных основаниях могут устанавливать правила выполнения трудовых обязанностей и расписывать общий порядок работы.

Разумеется, все эти нюансы согласуются с работодателем. Руководитель имеет право корректировать график работы или заявлять о каких-то приоритетных позициях в расписании. Но в любом случае инициатива по составлению трудового распорядка остается за работником.

Работа по гражданско-правовому договору подлежит оплате. Работодатель оплачивает все, сделанное гражданами в рамках ГПХ, в те сроки, которые оговаривались заранее в договоре.

В то же время гражданско-правовой договор не предусматривает предоставление трудоустроенным гражданам социальных гарантий. Например, работники, занятые в рамках гражданского договора, не имеют права рассчитывать на ежегодный плановый отпуск с оплатой и сохранением места трудоустройства.

К другим ограничениям относятся:

- запрет на оплачиваемые выходные;

- запрет на оплату каких-либо пособий по болезни или временной нетрудоспособности;

- запрет на страховые выплаты, имеющие место в результате травматической ситуации или по причине техногенной аварии, произошедшей на производстве в течение рабочей смены.

Наконец, при работе в рамках ГПХ больничный не оплачивается даже в случае обострения профессионального заболевания (при наличии такового). Трудоустроенные таким образом граждане не могут претендовать на компенсационные выплаты или обеспечение лечения в профильных медицинских учреждениях в отличие от тех членов коллектива, которые трудоустроены на постоянной основе.

Во время расчета выплат по больничному листу федерального образца работодатель учитывает только те выплаты, на которые своевременно были начислены взносы в федеральную страховую службу (ФСС).

Поэтому на вопрос, оплачивается ли больничный по гражданско-правовому договору, законодательство дает однозначный ответ: нет.

Выплаты — только за проект

Но взносы в ФСС работодатель не отчисляет. Поэтому, например, если исполнитель уходит на больничный, ему ничего не выплачивают. По этой же причине нет никаких социальных гарантий. Если, например, что-то случится с близким родственником и нужно несколько недель ухаживать за ним, остановив всю работу, эти потери времени и денег никто не компенсирует.

Каких гарантий в ДГПХ нет:

-

Компенсации при увольнении — потому что понятие «увольнение» к договору ГПХ не применимо. Если исполнительне хочет продолжить работу, он просто расторгает соглашение и не получает деньги.

-

Сохранение среднего заработка во время простоя — например, из-за травмы, обострения хронических болезней. Любые проблемы остаются головной болью исполнителя: придётся договариваться с работодателем, например, чтобы сдвинуть сроки сдачи работы.

-

Оплачиваемый отпуск — 28 дней в году, которые есть в ТК РФ, к договору ГПХ отношения не имеют. Сначала сдать работу в срок, а потом отдыхать.

То есть и болеть и отдыхать для исполнителя на договоре ГПХ невыгодно.

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

- трудовой договор;

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы. Посмотреть ответ

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

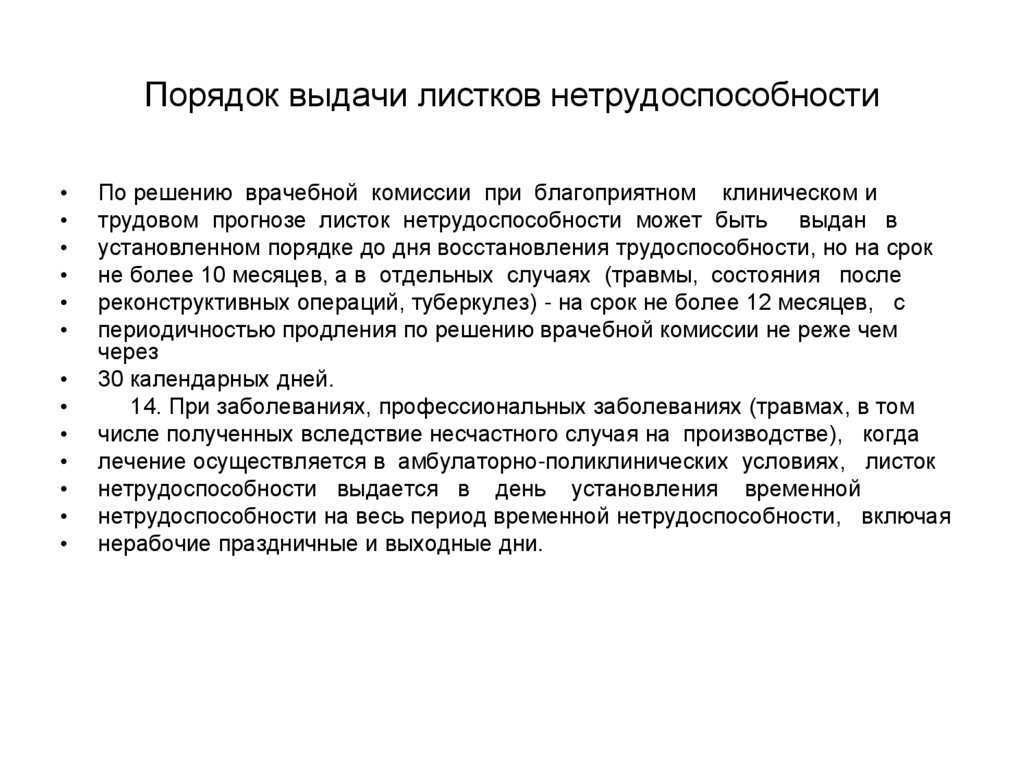

Больничный лист по ИГП в 2023 году: порядок оплаты и правила

В 2023 году обновлено Положение о лицензировании ГПХ. Теперь действуют условия получения и оплаты больничных листов, обеспечивающие соответствие Положению и Порядку.

Чтобы получить право на оплату больничного листа по договору ГПХ, работник должен заполнить специальный больничный лист в соответствии с указанными условиями. Информацию о порядке заполнения условий оплаты можно получить у исполнителя и работодателя или в соответствующем официальном источнике.

При заполнении больничного листа GPH работник должен соблюдать правила и предъявить всю необходимую информацию о нетрудоспособности. Несоблюдение правил или неправильное заполнение предварительного отчета может привести к тому, что работник потеряет право на оплату больничного листа.

Таким образом, в 2023 году больничные листы по договору ГПХ будут оплачиваться в соответствии с новыми условиями и при соблюдении правил заполнения листков временной нетрудоспособности

Важно ознакомиться с действующими правилами и получить информацию о порядке получения и оплаты больничного листа у своего работодателя или соответствующего источника

Возмещение затрат

Иногда контрагенты договариваются не только об оплате вознаграждения, но и о возмещении расходов, которые возникают у исполнителя в ходе исполнения обязательств по договору. В связи с этим заказчик может компенсировать затраты на сырье, материалы, инструменты и проезд, но все это должно быть предусмотрено в соглашении.

Такие выплаты не облагаются страховыми взносами, а с налогообложением чёткой определённости нет. По мнению ФНС, налог с этих денег удерживать не надо, а вот у Минфина противоположная точка зрения. Но в любом случае подрядчик обязан подтвердить расходы соответствующими документами. Это нужно, чтобы во время проверки инспекторы не начислили исполнителю пени на эту сумму.

Расчёт ЭЛН в 2024 году: основные положения

Минимальный и максимальный размер больничных выплат

Размер выплаты по-прежнему зависит от стажа сотрудника и среднего заработка, который рассчитывается за два прошлых года трудовой деятельности. То есть при расчётах больничных в 2024 году будет учитываться доход за 2023 и 2022 года. Предельный заработок для базы по взносам на 2022 год — 1 032 000 рублей, на 2023 год — 1 917 000 рублей. Расчёт максимально допустимого размера выплат за один день нетрудоспособности выполняется так:

(1 032 000 + 1 917 000) / 730 = 4 039,73 рубля,

где 730 — это количество календарных дней за два года.

Стаж влияет на размер выплат следующим образом:

- стаж менее 6 месяцев — пособие равно МРОТ;

- стаж менее 5 лет — 60% дохода;

- стаж от 5 до 8 лет — 80% дохода;

- стаж более 8 лет — 100% дохода, но не выше установленного лимита.

С 1 января 2024 года МРОТ повысился, теперь он составляет 19 242 рублей в месяц (Федеральный закон от 27 ноября 2023 года № 548-ФЗ). А максимальный лимит дохода в этом году — 122 808 рублей в месяц.

Зная МРОТ можно легко рассчитать минимально допустимый размер выплат по ЭЛН в 2024 году:

(19 242 ₽ * 24) / 730 дней = 632,61 рублей.

Справка по форме 182н

Справка по форме 182н была отменена в 2023 году. При смене работы отдел кадров получает все необходимые данные для расчёта больничных выплат через СФР.

Пособия лицам, работающим по ГПХ

В 2023 году начался переходный период на новую систему выплат: работники по ГПД (ГПХ) были причислены к категории застрахованных лиц и стали получать соответствующие начисления. Переходный период можно считать завершённым. 2024 год является первым отчётным периодом, в течение которого подрядчики на ГПД могут получать пособие. Это объясняется тем, что СФР выплачивает деньги из тех средств, которые поступили в фонд за предыдущий отчётный период, то есть за 2023 год.

Теперь право на пособия есть у исполнителей договоров:

- выполнения работ;

- оказания услуг;

- авторского заказа;

- издательских лицензионных;

- лицензионных о предоставлении права использования произведения науки, литературы, искусства;

- отчуждения исключительного права на произведения науки, литературы, искусства.

Суть нововведений

Начиная с 01.01.2023 Федеральный закон от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255‑ФЗ) действует в новой редакции (изменения внесены Федеральным законом от 14.07.2022 № 237‑ФЗ).

В соответствии с п. 1 ч. 1 ст. 2 Федерального закона № 255‑ФЗ обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат лица, работающие не только по трудовым договорам, но и по договорам гражданско-правового характера, предметом которых являются выполнение работ и (или) оказание услуг (за исключением лиц, применяющих спецрежим в виде НПД, получающих выплаты за деятельность по гражданско-правовым договорам и не работающих по трудовому договору).

Таким образом, начисление страховых взносов теперь не зависит от вида заключенного договора (гражданско-правовой или трудовой). В 2023 году уплачивать взносы нужно по единому тарифу (30 %) в пределах единой базы и 15,1 % сверх базы.

Право применять пониженные тарифы для субъектов МСП сохраняется. С сумм выплат работникам за месяц свыше МРОТ (16 242 руб.) действует ставка 15 %.

Взносы уплачиваются в составе ЕНП.

Далее – о взносах на случай травматизма. Как и прежде, согласно п. 1 ст. 5 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат лица, выполняющие работу на основании трудового договора, а при заключении ГПД заказчик уплачивает страховые взносы только в том случае, если эта обязанность предусмотрена данным договором.

Предельная база по таким взносам не установлена, тарифы те же, как и в 2022 году. При этом если договор заключается с инвалидом I, II или III группы, взносы уплачиваются в размере 60 % от общеустановленного тарифа (см. Федеральный закон от 19.12.2022 № 517‑ФЗ).

Взносы на случай травматизма уплачиваются отдельно (не входят в ЕНП). Отличие в том, что раньше суммы взносов перечисляли в ФСС, а теперь – в СФР.