Сдавали инкассацию на сумке одна сумма написана а положили денег больше, что делать в таком случае?

Сдавали инкасацию на сумке одна сумма написана а положили денег больше, что делать в таком случае?

Ответы на вопрос:

Обращайтесь в инкассацию и требуйте переписать сумму, укажите что сдали больше, если не хотят тогда заявляйте в полицию по факту хищения путем присвоения.

Вам помог ответ?ДаНет

И в суде можно ли добавлять о большей сумме, если в иске написана меньшая сумма?

При подачи заявления в суд о расторжение договора купли-продажи, как правельно указывать сумму, если в договоре приписана одна сумма, а на самом деле сумма больше. Есть расписка о доплате полученной сумме и плюс договор купли-продажи машины оставшейся суммы к покупаемой машины. Надо прописывать фактическую сумма или настоящую по договору какая написана? И в суде можно ли добавлять о большей сумме, если в иске написана меньшая сумма?

Читать ответы: 1

Инкассация у кассира.

У меня такой вопрос: кассир сдавала инкассацию. Деньги в сумку инкассаторскую складывать главный филиала. Эти деньги заберает инкассаторов с Оренбурга. Потом когда в Оренбург они доставили. Там проверяют другие кассиры, обнаружилась, что сумка оказалась рваная с боку по шву. И не хватает суммы 200 тыс руб. Теперь кого венить? Сумку то передали закрытую и оьпечатаную.

Читать ответы: 2

Какие их ждут последствия?

При сдаче инкассации в магазине, деньги по ошибке в инкассаторскую сумку не положили. Инкассаторы уехали. В банке обнаружили, что сумка пуста. Инкассацию собирали на кассе и по ошибке видимо оставили на кассе. По итогу денег нет ни в инкассации, ни в магазине. Сотрудники магазина, т. к. это их вина готовы возместить сумму. Какие их ждут последствия?

Сотрудники магазина при сдаче инкассации по ошибке не положили деньги в инкассаторскую сумку, а оставили на кассовом столе. Это нарушение, т к инкассации собираются кабинете. В итоге сумка в банк приехала пустая. Сотрудники признают что это их невнимательность. И готовы возместить ущерб магазину. Какие их ждут последствия?

Читать ответы: 1

Что делать? Можно ли вернуть деньги?

Меня обманули на авито! Перечислила деньги за две сумки и обложку для паспорта. Общая сумма перевода составила 13000 рублей. Продавец заявил, что Сумки в хорошем состоянии и оригинальные. В итоге пришла мне посылка, одна сумка в плачевном состоянии, старая поношенная и такая же обложка на паспорт старая рванная. Вторую сумку не положила вообще. Вся переписка сохранена в Вотсапп. Что делать? Можно ли вернуть деньги? На связь мошенница не выходит.

Читать ответы: 2

Вычли из зарплаты сумму, которую я положил в другую инкассационную сумку, правомерно ли?

Работаю в сети АЗС оператором-кассиром. При закрытии смены инкассационная сумка не опечатывается, для того, чтобы оставить деньги на размен. При опечатывании сумки, мною было положено лишних 5000 рублей. Недостачу я выявил поздно ночью, когда сумку забрали инкассаторы. В связи с недостачей в моей сумке не хватало 5000 рублей. Звонил в инкассацию, деньги были переведены на счёт фирмы. То есть в сумме за две инкассации все ровно и идеально. Но из моей зарплаты вычли 5000 рублей. Я писал объяснительные, просил лично. Правомерны ли действия руководства?

Читать ответы: 1

Для современных

Если у вас не хватает силы воли, чтобы регулярно откладывать деньги, доверьте это новым технологиям. Как они работают?

Интересный инновационный сервис встроен, например, в мобильное приложение «Сбербанк-онлайн». Он называется «Мои копилки». Находится этот сервис в «Настройках» банковских карт. Накапливать деньги можно разными способами:

1. «По расписанию». Можно указать сумму, которая будет автоматически отправляться с карты в копилку раз в месяц (или раз в неделю).

2. «Процент от доходов». В вашу кубышку будет идти 5 (10, 15, 25, 50)% от всех поступлений на карточку (при этом есть возможность ограничить максимальную сумму отчислений).

3. «Процент от расходов». Чем больше человек тратит, тем больше средств программа будет отправлять на формирование его сбережений. В копилку будет поступать 5 (10, 15, 25, 50)% от суммы покупок за вчерашний день. Максимальный размер отчислений также можно ограничить.

4. «Откладываем сдачу». Ежедневно держатели пластиковых карт совершают покупки. Сумму в их чеках программа будет округлять до 10, 50 или 100 рублей. А сдачу с каждой покупки отправлять на накопления.

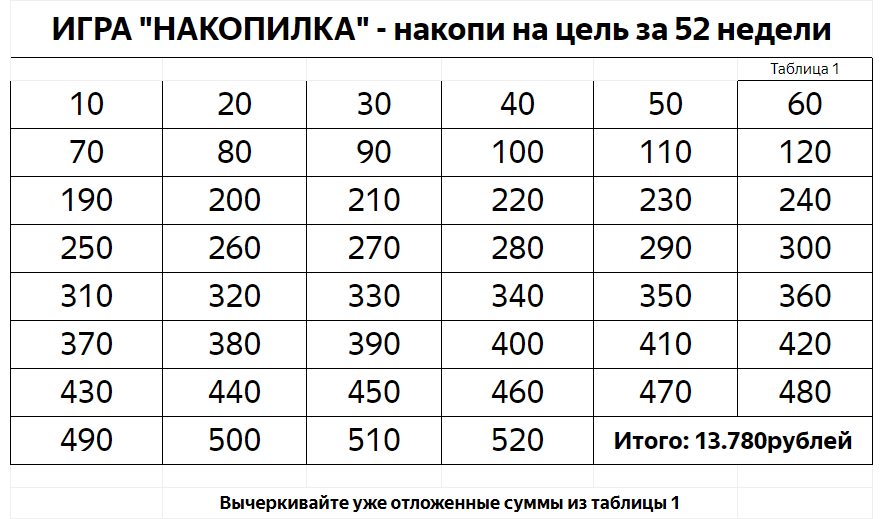

5. «План на 52 недели». В соответствии с этим планом человек должен будет каждую неделю отправлять в кубышку больше денег, чем на предыдущей. Шаг увеличения суммы может составлять 10, 25, 50 или 100 рублей. При самом скромном варианте человек должен будет отправить в копилку, например, 10 рублей на 1-й неделе, 100 рублей на 10-й, 520 — на 52-й. Всего за год он таким способом накопит 13 780 рублей.

Похожий сервис разработал и банк Тинькофф. Он называется «Инвесткопилка». Здесь на накопления можно отправлять:

- сдачу с покупок (предварительно округляя чеки до 10, 50 или 100 рублей);

- кэшбэк и процент на остаток, которые банк начисляет держателям пластиковых карт Tinkoff Black;

- любую сумму по расписанию, настроенному самим пользователем.

Накопленные деньги направляются на покупку ценных активов через сервис «Тинькофф Инвестиции».

Процедура инкассации в банковских учреждениях

Процедура инкассации, которая проводится в банковском учреждении значительно отличается от проводимой на объектах организаций или в магазинах. Данная операция будет более сложной и проводится в соответствии с иными правилами. В ходе инкассации, банковский сотрудник должен:

- Заняться проверкой документации на малейшие ошибки. Необходимо внимательно изучить лист-явки, квитанции и накладные, а также другие сопутствующие документы;

- После он проверяет инкассаторскую сумку на отсутствие дефектов, которые могли бы стать причиной получение доступа к ценностям. На сумке не должно быть дырок, торчащих узлов и даже незначительных разрывов;

- Следующей шаг, это проверка замоченных швов и качества пломб;

- Далее следует сверить на соответствие номера на инкассаторской сумке и указанные в документации.

Если уполномоченным банковским сотрудником были найдены какие-либо недочёты или ошибки в документации, необходимо сделать соответствующую пометку в журнале приёма. После этого, запись должна быть проверена обеими сторонами. Если будут найдены следы вскрытия или взлома сумки, её следует вскрыть и проверить, всё ли на месте. Если перевозились деньги, их следует пересчитать.

После этого, необходимо составить акт о вскрытии. В случае отсутствия части средств или каких-либо других ценностей, информацию о данном факте следует отобразить в акте. В него же следует записать данные об организации, причину вскрытия, имена сотрудников, время и дату

Особенно важно указать подробную информацию о помещении, в котором проходило вскрытие

Поскольку инкассация относится к бухгалтерским операциям, сотрудник банковского учреждения открывает кассовую расходную бумагу по счёту 57, то есть «Переводы в пути». Данная процедура является удобной как для сотрудников инкассаторской службы, так и для банка. Имея полную информацию о процедуре, составляется акт о передаче наличных средств в банк. Таким образом можно отследить операцию от начала до конца.

Как отразить в учете сдачу денег инкассатору

Во-вторых, чтобы не отвлекаться от работы, расходуя время на их самостоятельную транспортировку в банк.

Организации могут иметь в своих кассах наличные деньги в пределах лимита, установленного обслуживающим банком по согласованию с руководством предприятия. И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету.

Организация при расчете лимита кассы установила периодичность для сдачи в банк наличной выручки – 7 рабочих дней. Обязательно ли сдавать выручку в день, установленный для сдачи наличных в банк, если не превышен лимит по кассе?

Как правильно пишется слово «инкассатор»

Делаем Карту слов лучше вместе

Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова некорректность (существительное):

Предложения со словом «инкассатор»

Дополнительно

Предложения со словом «инкассатор»

Я работаю инкассатором и увлекаюсь чтением фэнтезийных романов.

У её ног лежал банковский брезентовый мешок, в котором обычно инкассаторы переносят деньги.

Вроде бы ограбление инкассаторов, перевозящих золото, не его профиль.

Морфология

Карта слов и выражений русского языка

Онлайн-тезаурус с возможностью поиска ассоциаций, синонимов, контекстных связей и примеров предложений к словам и выражениям русского языка.

Справочная информация по склонению имён существительных и прилагательных, спряжению глаголов, а также морфемному строению слов.

Сайт оснащён мощной системой поиска с поддержкой русской морфологии.

Выдать заем и выплатить дивиденды

Если компания решит предоставить заем наличными сотруднику, учредителю или юридическому лицу, придется снять деньги на эти цели с банковского счета. Выдавать земные средства из наличной выручки законом запрещено (п. 4 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

Дивиденды в 2017 году также не входят в список разрешенных наличных расходов компании (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Таким образом, выплатить дивиденды учредителям из наличной выручки нельзя, но доходы можно выдать из других наличных средств. Например, заказать деньги в банке или выдать дивиденды из налички, возвращенной подотчетным лицом.

Из этого правила есть важное исключение. Акционерным обществам запрещено выдавать дивиденды из кассы независимо от того, из какого источника поступили наличные деньги (п

8 ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Стоимость инкассации

Она зависит от ряда факторов:

- суммы перевозки;

- времени инкассации;

- сложности маршрута;

- удаленности от точки инкассации;

- наличия вооруженной охраны.

Обычно есть такие варианты тарифов:

- фиксированная ставка (за каждый заезд);

- процентная ставка (оговоренный процент от сдаваемой суммы, но не ниже некоторого минимума);

- комплексный – «такса» за заезд + процент от суммы.

Рассмотрим комплексный вариант. Он складывается из фиксированной платы за выезд и процента от суммы, сдаваемой инкассаторам. Но это только прямые расходы.

Чтобы понять, во сколько действительно обходится инкассация, нужно учитывать стоимость времени каждого сотрудника, вовлеченного в процесс сбора наличных от приема средств до зачисления на счет и отражения в учетных системах, а также стоимость самого дорогого ресурса – административного. Опытным путем установлено, что менеджер одновременно может эффективно управлять 5-9 процессами. Чем больше процессов, не приносящих прибыль, в ответственности сотрудника, тем дороже процесс для бизнеса в целом.

Также нужно учитывать количество точек для инкассации: чем их больше, тем сложнее организация процесса. Кроме того, многие компании не учитывают стоимость денег в периоде и стоимость дополнительного финансирования для поддержания оборотных средств. В конечном итоге, стоимость всех затрат компании на инкассацию наличных может достигать 1-2% от оборота и выше.

Как выглядит процедура инкассации?

Банковская структура имеет право инкассировать наличные денежные средств у своих клиентов самостоятельно, с привлечением специально сформированной внутренней службы. Также действующее законодательство не запрещает банковской структуре для осуществления инкассации привлекать сторонних лиц, например, специализированные инкассаторские предприятия, а также привлекать инкассаторские службами других финансовых учреждений за отдельную плату.

Стоит отметить, что в случае, если организация-заказчик обслуживается в конкретной банковской структуре, она обязана пользоваться исключительно услугами того инкассатора, которого ей предлагает обслуживающее финансовое учреждение. Выбрать стороннего инкассатора самостоятельно организация имеет право только в том случае, если планируется перевозка ценного груза куда-либо еще, кроме подразделения обслуживающей банковской структуры.

Можно выделить семь этапов осуществления инкассации для сдачи выручки организации:

- подготовка наличных денежных средств к сдаче;

- оформление инкассатором соответствующей сопроводительной документации, обмен банкнот на более крупные или их размен, если это необходимо;

- сдача наличных денежных средств или ценностей инкассирующему органу;

- транспортировка принятого груза на бронированном транспорте в сопровождении вооруженной охраны;

- прием денежных средств или ценностей в банковской структуре;

- пересчет в банке денежных средств, проверка их подлинности и целостности;

- зачисление на соответствующий банковский счет.

Что такое касса

Порой предприниматели путают два слова — касса и кассовый аппарат. Определимся, что понимать под кассой.

Кассовый аппарат или ККМ (ККТ) — электронный прибор, который фиксирует оплату за товар или услугу и выдаёт кассовый чек.

Касса — все операции, проводимые с наличными средствами на предприятии. Это своего рода единый кошелёк организации, где происходит перемещение денег. В кассу средства могут поступать из разных источников. Например, руководитель снял деньги с расчётного счета и оприходовал в кассу. А в конце рабочего дня кассир снимает выручку с ККТ и сдаёт в кассу организации или ИП. Касса работает как на приход наличных средств, так и на расход. Так бухгалтер или кассир-операционист может выдать деньги под отчёт или выплатить зарплату сотрудникам.

Все организации независимо от форм собственности и режима налогообложения обязаны придерживаться правил:

- любые денежные операции оформлять приходными и расходными ордерами и вести кассовую книгу;

- следить за остатком денежных средств в кассе и сдавать свободную наличность в банк;

- соблюдать лимит расчётов между организациями, предпринимателями;

- тратить наличные деньги только на разрёшенные цели.

С 2014 года, на основании Указания ЦБ РФ № 3210-У малые предприятия и ИП могут применять упрощённый порядок ведения кассовых операций. Это значит, что они могут не устанавливать лимит кассы, самостоятельно определяют сроки сдачи наличных денег в банк. А индивидуальные предприниматели кроме того могут не оформлять кассовые документы — приходные, расходные ордера и кассовую книгу.

Несмотря на это, целесообразно все же вести кассовую книгу и регистрировать документы, чтобы обеспечить контроль за движением наличных денег в кассе. При любых спорных ситуациях с помощью кассовых документов можно подтвердить выдачу или приём денег.

Сервис «Моё дело» автоматически формирует кассовые документы и отражает операции с наличными в учёте

Узнать подробнее

Транзакции

Перечислим основные:

- «13» — переводы между физлицами;

- «14» – перечисление денег в счет предоставленного займа без открытия текущего счета в банке;

- «15» – оплата сделок с недвижимым имуществом, взносов на счета ЖКХ, товариществ собственников жилья;

- «16» – поступление средств от физлиц на открытый в банке депозитный или сберегательный счет, в том числе в иностранной валюте;

- «17» – поступление денег от Федерального агентства связи;

- «19» – поступление средств на счета частных предпринимателей.

Следующие символы кассовых операций используются для отражения операций с ценным бумагами. Поступление средств от операций с государственных облигаций отражается кодом «20», оплата векселей – «21». С кодом «22» отражается движение средств по счетам организаторов азартных игр: тотализаторов, букмекерских контор, казино, игровых автоматов, продажи лотерейных билетов. Квитанции по оплате дорожных чеков содержат символ «30». Операции с кодом «31» отражают движение средств на открытые в банке текущие счета, а также переводы в иностранной валюте (за исключением погашения кредитов).

Передача денег

Перед тем как заказать инкассацию, организация должна решить, кому и какие обязанности в инкассации предоставляемые. Возможны несколько вариантов:

Самостоятельная инкассация

В этом случае организация сама осуществляет передачу денег в банк или инкассаторскую службу. Ведомости о передаче денежных средств заполняются организацией самостоятельно, с соблюдением требований, предъявляемых законодательством и инкассаторской службой.

Инкассация через инкассаторскую службу

Передача денежных средств в инкассацию при инкассации кассы организации – это сложная процедура, требующая соблюдения всех требований, предъявляемых законодательством и инкассаторской службой. Она говорит о том, что инкассация – это не просто передача денег, а важная часть финансовой работы организации.

Налоговые правила

Налоговым кодексом предусмотрены два возможных варианта для отражения в налоговом учете затрат, связанных с банковским обслуживанием.

Вариант первый – пп. 25 п. 1 ст. 264 НК РФ.В соответствии с названной нормой к прочим расходам, связанным с производством и реализацией, относятся расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем.

Вариант второй – пп. 15 п. 1 ст. 265 НК РФ. Эта статья определяет перечень внереализационных расходов, учитываемых при налогообложении прибыли. В него в том числе включены расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном ст. 46 НК РФ, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк».

Итак, расходы, связанные с оплатой услуг банков, в равной степени могут быть отнесены как к прочим расходам, связанным с производством и реализацией, так и к внереализационным. При этом ни одна из упомянутых налоговых норм не конкретизирует, какие именно банковские услуги (согласно терминологии Закона о банках и банковской деятельности – операции или сделки) имеются в виду.

В упомянутых нормах отсутствуют и ограничения в отношении перечня видов услуг, оказываемых банками, для учета их в целях налогообложения

На это обстоятельство обращено внимание в письмах Минфина России от 26.01.2006 № 03-03-04/1/64, УФНС по г. Москве от 14.12.2007 № 20-12/119669, Постановлении ФАС УО от 24.11.2008 № Ф09-8606/08-С3

Данное обстоятельство предоставляет налогоплательщикам, с одной стороны, определенную свободу действий в части установления порядка признания подобных затрат при налогообложении прибыли. Ведь п. 4 ст. 252 НК РФ гласит: если понесенные затраты с равными основаниями одновременно можно отнести к нескольким группам расходов, налогоплательщик вправе самостоятельно определить в учетной политике порядок отражения этих затрат. А с другой стороны – влечет дополнительные налоговые риски разногласий с контролирующими органами. Ведь последние могут иметь отличное от налогоплательщика мнение относительно порядка учета анализируемых расходов.

Рассмотрим особенности признания наиболее распространенных затрат, связанных с оплатой банковских услуг.

Что, если не дивиденды?

Ответ: списать нужную сумму в расходы, дать в долг доверенному лицу или перечислить средства с ООО на ИП за оказанные услуги. Но обо всем по порядку.

Списывая нужную сумму в расходы, нужно быть предельно внимательными и не делать этого самостоятельно, без контроля опытного бухгалтера. Этому несколько причин: во-первых, все хозяйственные операции ООО должны оформляться оправдательными документами (Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Во-вторых, расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованы и связаны с деятельностью, направленной на получение доходов (п. 1 ст. 252 Налогового Кодекса РФ). В-третьих, существуют определенные нормы для списания тех или иных расходов, устанавливаемые законодательно Правительством РФ (ст. 264 НК РФ).

От слова «долг» сегодня в дрожь бросает всех и каждого. Но только не предприимчивых учредителей ООО. Как известно, в последнее время большую популярность набирает кредитование сотрудников через свою же компанию.

В крупных корпорациях займы являются своеобразным способом мотивации сотрудников. Это называется коммерческим кредитом, и предоставляться он может в виде аванса для предварительной оплаты товаров и услуг. Прелесть в том, что таким кредитом может воспользоваться абсолютно любой сотрудник компании, включая учредителей, а сроки возврата долга устанавливаются на их же, учредителей, усмотрение. Хоть на 5, хоть на 25, а то и на 50 лет.

Минус – любой долг рано или поздно нужно будет отдавать. Только одна и та же сумма в 2016 и 2056 году будет иметь абсолютно разную фактическую стоимость.

Виды и особенности операций

Все поступления условно делятся на ряд категорий:

- Безналичные платежи. Сюда входят поступления денежных средств на расчетный счет, оформленные с применением чеков, аккредитивов, инкассо, требований или поручений хозяина р/с.

- Пластиковой карты. Еще один вариант поступления — через «пластик» этого же или иного банковского учреждения.

- Инкассо. Главная особенность сделки — требование к получателю выставления адреса плательщика с последующей передачей средств в кредитную организацию. При проведении транзакций с применением инкассо применяется два типа бумаг:

- Поручения инкассо.

- Требования владельцев р/с.

- Платежные требования. Поступления на расчетный счет с помощью таких указаний подразумевает два типа расчетов — с согласием со стороны владельца счета или без него. Это условие заблаговременно оговаривается и прописывается в соглашении между сторонами (банковским учреждением и покупателем). При проведении расчетов с акцептом у получателя имеется право отказа от совершения платежа. При этом он обязан указать, в чем причины такого решения (например, нарушение оговоренных поставочных сроков).

Возможны иные ситуации, когда списывание средств производится без акцепта. Здесь у кредитной организации должно быть соответствующее право. Здесь в случае поступления требования банк не спрашивает разрешения, а просто списывает требуемую сумму с р/с.

- Поручения по инкассо. Поступление денег на расчетный счет посредством инкассовых поручений также имеет ряд особенностей. Здесь обязательно наличие в соглашении соответствующих условий, позволяющих производить стягивание средств. Такое право должно подтверждаться.

Лимит расчёта наличными

Когда собираетесь рассчитываться с ИП и организациями наличными, не забывайте про лимиты.

Для организаций и ИП при выполнении работ и оказании услуг лимит расчётов наличными — 100 000 рублей по одному договору. Если договор заключён в иностранной валюте, то сумма не должна превышать 100 000 рублей по курсу ЦБ РФ на дату заключения договора. Всё, что свыше этой суммы, нужно оплачивать безналичным способом.

Лимит действует при расчётах между:

- двумя организациями;

- организацией и индивидуальным предпринимателем;

- двумя индивидуальными предпринимателями.

Обратите внимание, лимит действует на весь договор, даже если он долгосрочный и сумма выплачивается по частям. У лимита нет временных ограничений

Лимит в 100 000 рублей действует сколько бы времени ни прошло с момента заключения договора.

Например, ИП и организация подписали долгосрочный договор на 150 000 рублей. ИП внёс наличными в кассу организации 35 000 рублей. Максимальная сумма следующего взноса — 65 000 рублей. Остаток по договору в размере 50 000 рублей ИП может перечислить только на расчётный счёт.

Лимиты не распространяются на расчёты с физлицами.

Для микрофинансовых организаций и ломбардов лимит — 50 000 рублей по одному договору займа, но не более чем 1 млн руб. в течение одного дня в расчёте на одну МФО или её обособленное подразделение, один ломбард или его обособленное подразделение.

Для кредитных и сельскохозяйственных потребительских кооперативов лимит — 100 000 руб. по одному договору займа, но не более чем 2 млн руб. в течение одного дня в расчёте на один кредитный потребительский кооператив и его обособленное подразделение или сельскохозяйственный кредитный потребительский кооператив и его обособленное подразделение.

Как снимать наличные с расчетного счета ООО — общие правила

Снятие наличных с расчетного счета ООО на хозяйственную деятельность и получение зарплаты регулируется указаниями Центрального банка РФ № 3210‑У о соблюдении кассовой дисциплины. Заполняется платежное поручение, передается в банк, который осуществляет выдачу. Деньги приходуются в кассу организации, далее кассир выдает наличные согласно установленным целям.

При приеме наличных их можно полностью не переводить на счет. Компания имеет право на установку лимита наличной выручки, который может остаться в кассе. Эти деньги разрешено использовать для выплаты зарплаты, оплаты товаров, услуг, выдачи под авансовый отчет.

Рекомендации, как обналичить деньги с расчетного счета и не вызвать лишних вопросов со стороны банковских сотрудников и налоговой службы:

- выводите деньги через несколько дней после их зачисления. Вывод средств сразу после поступления напоминает схемы обналичивания в обход законов;

- не снимайте за одну операцию крупные суммы — более 400 тысяч рублей. Лучше оформить несколько выводов — до 100 тысяч рублей для разных целей;

- сохраняйте документы, подтверждающие законность трат, где требуются наличные, — чеки, акты выполненных работ, договор купли/продажи и т. п.;

- отказывайтесь от незаконного обналичивания, даже если вам предлагают очень выгодные условия;

- оставляйте на р/с остаток денежных средств.

После открытия расчетного счета строго следуйте указаниям ЦБ РФ, налоговому законодательству, соблюдайте кассовую дисциплину, используйте только законные способы обналичивания. Тогда никаких претензий со стороны контролирующих органов не будет.

Забалансовые кассовые символы в банке

Поступление средств через платежные терминалы с или без карты в счет оплаты товаров, услуг, налогов, страховых платежей, в погашение кредитов физическими лицами отражается в квитанциях с кодом «80». Для выдачи наличных средств через банкоматы («81»), поступления денег с использованием карт («82»), прихода («83») и расхода («84») средств по операциям с использованием платежных карт также имеются свои коды. Отдельно отражается движение на счетах ломбардов («85» и «86»), операции по продаже («87») и покупке («88») лома и отходов цветных металлов ИП.

Отдельно стоит отметит код «89» под названием «Переходящая торговая выручка». Здесь отображаются суммы наличных средств, зафиксированных банком по балансу в первый рабочий день нового месяца. Авансовые выплаты зарплаты, поступления и выдача средств некоммерческим организациям также отражаются отдельно кодами «96», «97» и «98».

Кассовые символы «99» и «100» фиксируют выборку операций по поступлению средств от банковских агентов независимо от источника.

Бухгалтерский учет при инкассировании денег

Поступление от реализации, переданное в кассу банка для перевода на расчетный счет компании, но еще не оприходованное по назначению отражается: Дт сч. 57 («Переводы в пути») / Кт сч. 50 (касса).

Проводка выполняется на основе кассового (расходного) ордера, формируемого с учетом информации из квитанции к сумке.

Приходование суммы на расчетный счет компании производится на основании полученной от банка выписки операцией: Дт сч. 51 (Расчетный счет) / Кт сч. 57. Размер недостачи, обнаруженной в банке при пересчете денег, списывается по акту проводкой: Дт сч. 57 / Кт сч. 94 (Недостачи от ущерба ценностям).

Недостающие средства взыскиваются с виновных сотрудников в следующем порядке: Кт сч. 94 / Дт сч. 73 (с/сч. расчетов по компенсации материального урона). При компенсировании нехватки средств путем оплаты через кассу выполняется операция: Дт сч. 50 / Кт сч. 73, а при удержании денег из заработка виновного: Дт сч. 70 (Расчеты с сотрудниками по заработной плате) / Кт сч. 73.

К сведению! По распоряжению руководства организации виновный сотрудник несет ответственность в размере среднемесячного заработка, сумма свыше указанного показателя может взыскиваться при согласии самого виновного либо при наличии судебного решения (ст. 248 ТК РФ).

Когда не была определена виновная сторона либо решением суда было отказано в удержании с нее ущерба, убыток списывается на финансовые результаты предприятия: Кт сч. 94 / Дт сч. 91 (Иные поступления и траты).

Излишек суммы приходуется и относится в результаты от хозяйственной деятельности: Дт сч. 57 / Кт сч. 91.

К сведению! При обнаружении нехватки денег или их излишка, фальшивых банкнот инкассаторы не считаются ответственными при условии сохранения целостности инкассаторской сумки и пломбировочного оттиска. Инкассатор ответственен в размере недостающей суммы денег, если им была принята поврежденная сумка или произошла ее потеря.

Организация процедуры инкассации

Процесс перемещения наличных денег включает ряд последовательных действий, в числе которых:

- подготовка денежных сумм к перевозке;

- выполнение обмена купюр при необходимости и оформление бумаг;

- передача ценностей ответственным работникам-инкассаторам, помещение их в специальные сумки, пломбирование последних;

- перевозка подготовленного и оформленного груза специальным бронированным транспортом в сопровождении профессионально подготовленных работников;

- передача имущества в банк (временное размещение в офисе инкассирующей структуры, если инкассация выполнялась после окончания рабочего времени в принимающем банке);

- подсчет и проверка наличных средств;

- приходование денег на банковский счет клиента (инкассируемого).

По каждой из занятых инкассацией структур в банке готовят и оформляют специальные карточки с указанием числа выделенных и пронумерованных сумок для инкассации, наименований обслуживаемых предприятий с кодами и адресами, времени приезда инкассаторов.

К сведению! Число сумок, выделяемых организации, определяется исходя из размера инкассируемой наличности, каждая из них имеет индивидуальный номер.

Подробнее о том, как проходит инкассация:

- Перед отправкой по маршруту инкассаторы обеспечиваются пустыми сумками для размещения денег и ценностей, ключами, доверенностями (на инкассирование, перемещение наличных сумм), штампами, карточками.

- По прибытии в обслуживаемую компанию ответственный работник допускается к исполнению операции после предъявления им доверенности, служебного удостоверения, инкассаторской сумки (пустой), карточки.

- Сотрудник предприятия, чаще всего — кассир, предъявляет прибывшему сотруднику инкассации образец пломбы, вручает заполненную сумку и документы (накладную, квитанцию), а в сумку с наличными средствами вкладывает препроводительную ведомость.

- После инкассатор выполняет внешний осмотр полученного на предмет его целостности, определяет соответствие пломбы предъявленному образцу, проверяет правильность внесения сведений в документы: накладную, квитанции.

- При отсутствии замечаний кассиром заполняется явочная карточка. Инкассатором сверяются сумма средств, номер сумки, указываемые в документах, после чего им передается сотруднику организации квитанция, подписанная и имеющая оттиск штампа инкассатора.

Нарушения и ошибки, допущенные при оформлении ведомости или при упаковке, устраняют при инкассаторах. Если длительность корректировки превышает установленный лимит присутствия в организации и в целом временной график работы инкассаторов, то для изъятия надлежащим образом оформленных сумок выполняется вторичный приезд инкассаторов в выбранное ими время исходя из полученного ранее графика заездов. При этом в карточку вносится особая отметка о повторном заезде.

К сведению! Периодичность, время для посещения сотрудниками обслуживаемой компании устанавливаются руководством службы инкассации по согласованию с инкассируемой организацией.

Принимающий наличные и ценности сотрудник банка проверяет:

- отсутствие внешних нарушений на сумке с вложениями;

- целостность пломбировки на заполненной сумке;

- соответствие информации, указываемой в переданных документах (накладной, квитанции, явочном листе).

Работник инкассации, сдавший сумки с ценностями в банковскую структуру, передает своему руководителю или дежурному работнику полученные ранее штамп, ключи, доверенности, карточки.

Выдать заработную плату

Существует два способа выплаты зарплаты: перевод на банковский счет сотрудника или выдача из кассы (ст. Трудового кодекса РФ). Зарплату можно выдать даже из наличной выручки. Если же выручки нет или ее недостаточно, компания может снять деньги с расчетного счета для последующей выплаты зарплаты из кассы.

Если работник компании не является резидентом России, то выдавать ему зарплату из кассы нужно с осторожностью. Дело в том, что расчеты с нерезидентами признаются валютными операциями, это устанавливает Федеральный закон от 10 декабря 2003 г

№ 173-ФЗ «О валютном регулировании и валютном контроле». В законе приведен перечень операций по расчетам между компанией-резидентом и сотрудниками-нерезидентами. В этом перечне нет операции по выдаче зарплаты нерезиденту наличными средствами. В то же время закон не содержит прямого запрета на выдачу зарплаты из кассы. Нет подобных ограничений и в Трудовом кодексе.

Некоторые контролирующие органы считают, что нерезиденту выдавать зарплату из кассы нельзя (к примеру, информационное письмо Федеральной службы финансово-бюджетного надзора от 7 августа 2014 года). Суды обычно встают на сторону работодателя, не усматривая противоправных действий в выплате зарплаты наличкой (постановление ФАС Восточно-Сибирского округа от 4 июля 2014 г. № А69-3060/2013 , определение ВАС РФ от 27 января 2014 г. № ВАС-19914/13).

Итоги. Плюсы и минусы инкассации

Плюсы инкассации:

- безопасность. Инкассаторы отвечают за сохранность ваших денег. Это ответственность подкрепляется бронированным автомобилем и оружием;

- экономия времени. Не надо тратить личное время либо время одного из сотрудников, отправляя его в банк или к банкомату с возможностью самоинкассации;

- инкассаторы привозят деньги в банк и сами зачисляют их на расчетный счет.

Минусы инкассации:

- ошибки при заполнении документов;

- приезд инкассаторов в “неудобное” время или опоздание;

- требование к наличию отдельного помещения;

- скорость зачисления средств на счет;

- сложный процесс, удешевление которого происходит за счет дополнительной нагрузки на персонал или за счет удобства.