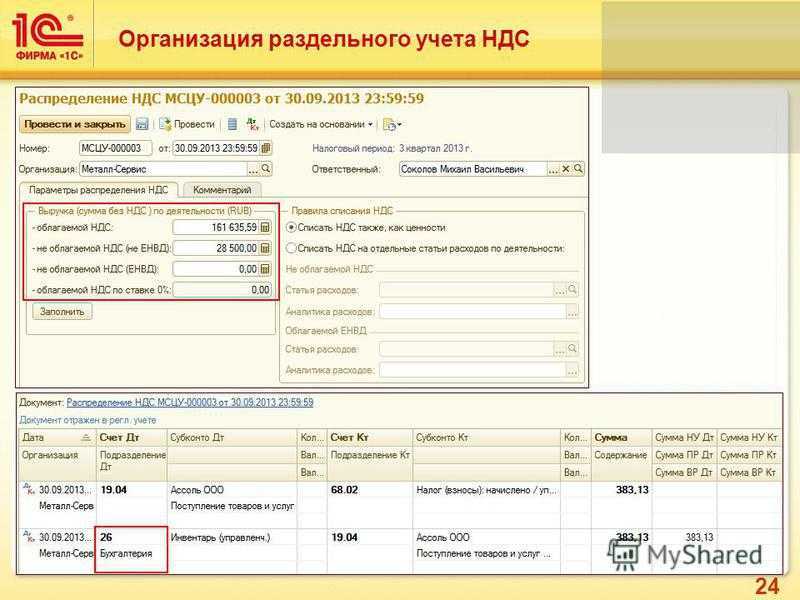

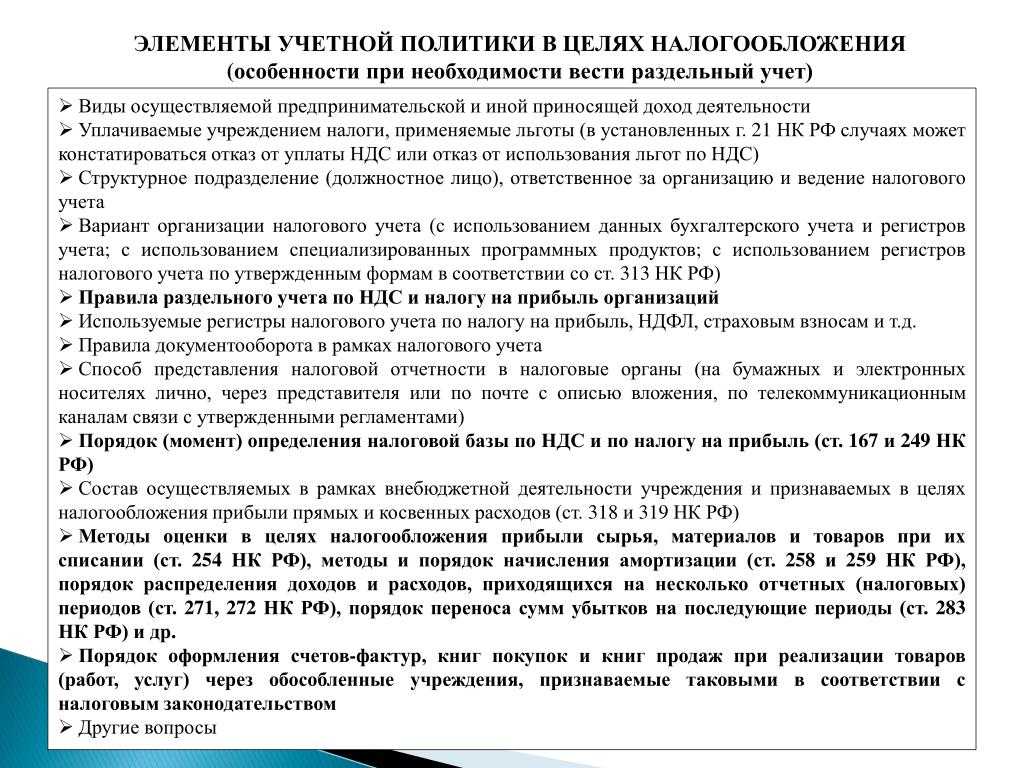

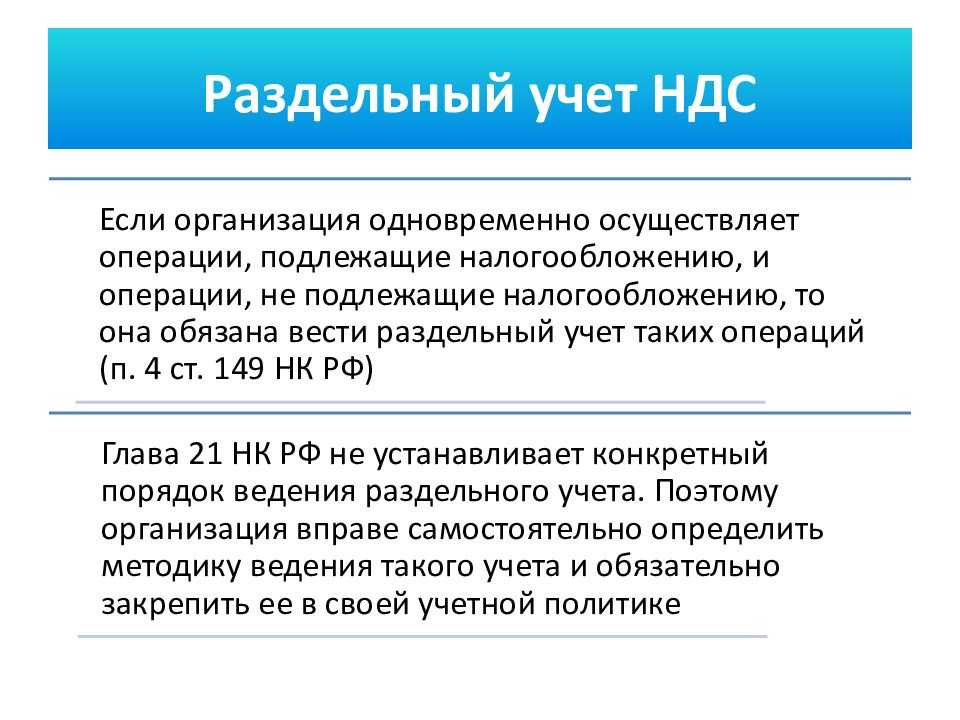

Проводки в бюджетном учете в 2020–2021 годах

Типовые проводки бюджетного учета рассмотрим далее на примере.

Муниципальное казенное общеобразовательное учреждение «Школа № 1» в текущем месяце произвело следующие хозяйственные операции и отразило их в учете (см. табл. 3).

Наименование хозяйственной операции

Куплены канцелярские товары на сумму 6 750 руб.

КРБ 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения»

КРБ 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

Переданы для использования канцтовары на сумму 1 750 руб.

КРБ 040120272 «Расходование материальных запасов»

КРБ 010536440 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения»

Начислена зарплата персоналу на общую сумму 754 000 руб.

КРБ 040120211 «Расходы по заработной плате»

КРБ 030211730 «Увеличение кредиторской задолженности по заработной плате»

Удержан НДФЛ с зарплаты

КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате»

КРБ 030301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Зарплата выплачена на банковские карты работникам

КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате»

КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения»

Начислены страховые взносы с зарплаты

КРБ 040120213 «Расходы на начисления на выплаты по оплате труда»

КРБ 030302730, КРБ 030306730, КРБ 030307730, КРБ 030308730, КРБ 030310730, КРБ 030311730 «Увеличение кредиторской задолженности по платежам в бюджеты»

Перечислены НДФЛ и взносы с зарплаты за сентябрь

КРБ 030301830, КРБ 030302830, КРБ 030306830, КРБ 030308830, КРБ 030311830, КРБ 030311830 «Уменьшение кредиторской задолженности по платежам в бюджеты»

КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения»

Списаны на финансовый результат в конце года расходы этого месяца

КБК 040130000 «Финансовый результат прошлых отчетных периодов»

«Расходы экономического субъекта»

(1 750 + 754 000 +227 708)

Примеры проводок также можно найти на нашем сайте в статьях:

Синтетические и аналитические счета бухгалтерского учета

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

Так, синтетические счета включают в себя информацию об имущественной части, обязательствах и хозяйственной деятельности организации. Эти данные обобщены и отражены в виде финансов.

В отличие от синтетических, аналитические счета детализируют информацию, содержащуюся в них, так как для корректного управления организацией и ведения бухгалтерии синтетического счета недостаточно.

В аналитических счетах отражается информация касательно тех же операций и имущества, но уже более подробно. Таким образом о конкретном товаре можно получить полную информацию, например, где он в данный момент располагается.

Связь счетов

Оба счета неразрывно взаимосвязаны. Связь их проявляется в том, что суммы остатков, оборотов дебета и кредита у них находятся во взаимозависимом равенстве. Это объясняется довольно просто. Однородные группы аналитического счета в бухгалтерском учете объединены в один единый комплекс синтетического счета. Если сальдо обороты в одном счеты были отражены в категории дебета, то в другом сальдо отражается так же по дебету. Таким же порядкам подчиняется отражение кредита.

К концу месяца производится вывод дебета, кредита и сальдо касательно всех отраженных счетов. В обязательном порядке, чтобы не допустить и малейшей ошибки, все данные аналитического счета должны суммированным аналитическим счетам. Информацию нужно сверять и в течение отчетного периода, и по его итогам, потому что любая некорректная информация в приумноженной степени может отразиться на аналитическом учете.

Баланс в аналитическом и синтетическом счетах

В бухучете можно проследить явную связь между счетами и балансом. Основываясь на балансовой информации производится открытие активов и пассивов, наименования которых могут быть такими же, как и в статьях баланса. В то же время, есть такие счета, отражение которых в балансе происходит по 2 статьям. В результате чего остаточные суммы в одноименных статьях баланса переквалифицируются в изначальные остатки синтетических счетов, которые только открываются.

В результате подобного отражения объем остатков по дебету синтетических счетов приравнивается к объему остатков по кредиту. Все эти итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах. Основываясь на окончательных результатах сальдо, необходимо составить обновленный баланс на 1-е число последующего отчетного периода.

Последовательность всего процесса можно выразить в трех этапах:

- Балансы в начале отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отражаются счета?

Отражение всей информации, как обобщенной, как и подробной, нужно вести в Главной книге. В аналитическом учете бухгалтеры используют карточки, ведомости для накопления и группировки данных, различные бухгалтерские книги и регистры для учета информации. Бывают такие случаи, когда все необходимые данные по учетам можно найти в одном регистре, что так же не является ошибкой, а всего лишь одним из вариантов совмещения.

Для того, чтобы записи производственной деятельности организации отражались корректно, существует контролирующий этот процесс документ, который называется оборотные ведомости. По сути, он представляет собой итоговую информацию, которая характеризует присутствие и перемещение товаров на протяжении одного отчетного периода.

+7 (495) 774-37-00

7743700@mail.ru

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

2016 сетевое издание «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» Все права защищены. | Разработка сайта —«Svettsova.com» , хостинг — «Александрина»

Учредитель и главный редактор: Копачева Марина Николаевна Свидетельство о регистрации СМИ от 28.02.2017 Эл № ФС77-68845) Орган регистрации сетевого издания «БУХГАЛТЕРИЯ ОНЛАЙН.РУ (ACCOUNTING ONLAYN.RU)» СМИ— Федеральная служба по надзору в сфере связи , информационных технологий и массовых коммуникаций ( Роскомнадзор). Документы и устав

Аналитический учет и его особенности

Аналитические методы ведутся на 70 счету. Их особенность – отдельное ведение счета на каждого сотрудника. Данный метод позволяет детализировать каждую из операций. Его функция – возможность получения информации о выплатах по каждому работнику. К примеру, бухгалтер в любой момент может получить сведения о дате и размере отчислений конкретному сотруднику. К примеру, выдача больничных, премиальных.

Счета аналитического учёта

По кредиту счета отображаются следующие пункты:

В дебете счета 70 отображаются следующие суммы:

- Зарплаты.

- Премии и пособия.

- Пенсионные отчисления.

- Налоговые начисления.

- Платежи, выполняемые на основании исполнительных документов.

- Удержания.

При ведении индивидуальных счетов сотрудников используются лицевые счета служащих (по установленной форме № Т-54). Лицевой счет должен быть открыт на каждого работника при его приеме на должность. Он открывается ежегодно. Срок хранения таких счетов составляет 75 лет. В лицевые счета заносятся следующие сведения:

- Зарплата.

- Прочие доходы служащих.

- Выполненные удержания.

Лицевые счета формируются на основании табелей о рабочем времени, нарядов на сдельный труд, приказов о премировании.

Регистры аналитического учёта

Для полноценного ведения аналитического учета необходимо сформировать регистры. Они позволяют собирать информацию обо всех начислениях и проведенных выплатах, подтвержденных первичной документацией. Рассмотрим виды зарплатных регистров:

- Лицевой счет.

- Расчетно-платежная ведомость, созданная для расчета суммы по зарплате.

- Карточка и развернутая ведомость по счету 70.

- Карточка, составленная по форме НДФЛ-1. Формирование ее не обязательно: она создается по желанию бухгалтера.

- Регистр налогового учета. Закон не устанавливает ее форму. Компания может разработать ее согласно своей политике.

Регистры создаются в бумажной и электронной форме. Первые должны быть дополнены официальным штампом предприятия, а также подписями ответственных лиц. Электронная форма снабжается электронной подписью.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как в бухгалтерском учёте разделяют общие сведения о компании на мелкие подробности.

Почти год назад, когда бухгалтерский ликбез только стартовал, я писал о том, что бухгалтерский учет дает информацию разной детализированности. Для нижних уровней управления компанией — максимально подробную, а для верхних — максимально обобщенную. Настало время разобраться, как это достигается. Для этого главбух выстраивает аналитику на бухгалтерских счетах.

Сумма всех сальдо по аналитическим счетам должна быть равна сальдо по синтетическому счёту. Сумма сальдо аналитических счетов внутри одного субсчёта должна быть равна сальдо по этому субсчёту. А сумма сальдо по субсчетам внутри синтетического счёта должна быть равна сальдо по этому синтетическому счёту. То же самое справедливо для оборотов по счетам.

- бензина на 50 000 руб.;

- дизельного топлива на 80 000 руб.

- бензина на 60 000 руб.;

- дизельного топлива на 10 000 руб.;

- бензина на 40 000 руб.;

- дизельного топлива на 70 000 руб.

Поработав в аутсорсинге, я насмотрелся на малый бизнес. Обычно там с аналитикой по счетам все грустно. Любимый метод учета — котловой. Это когда всё свалено в одну большую кучу на синтетическом счёте без детализации по субсчетам и субконто. Не делайте так. Из-за этого и рождается миф, что бухучёт бесполезен для управления компанией.

Синтетический и аналитический учет: что это такое и какой выбрать?

В современном бизнесе ведение учета является важным элементом работы компаний. Отражение финансовых операций в учете позволяет держать «руку на пульсе» хозяйственной деятельности, управлять финансовыми потоками и принимать правильные решения. Для рабочего учета компании используются различные виды счетов и субсчетов, которые настроены в соответствии с правилами плана бухгалтерского учета. Одним из ключевых понятий в бухгалтерском учете является разделение на синтетический и аналитический учет.

Синтетические счета — это универсальные счета, на которые отражаются все операции, проводимые в компании. Они характеризуются обобщенными сведениями о финансовых операциях и позволяют получить общую картину по остаткам по контрагентам, между видами операций и субсчетами. Однако, иногда настройки счетов проводятся некорректно, что может привести к неправильному отражению операций в учете и нарушении баланса.

Аналитический учет — это детализированный учет по каждому контрагенту, между видами операций и субсчетами. Он проводится для того, чтобы получить детальную информацию о хозяйственных операциях компании с каждым клиентом и контрагентом. Для подробного анализа финансовых потоков компания может использовать аналитические счета, которые позволяют вести учет по всем операциям с контрагентом.

В программе 1С «Бухгалтерия» можно использовать и синтетические, и аналитические счета

Важно правильно выбрать тип учета в зависимости от целей и задач компании. Например, если у компании очень большое количество контрагентов, то аналитический учет может стать слишком трудоемким, и лучше использовать синтетические счета

Но если компания работает с небольшим количеством контрагентов и нужно детально отслеживать финансовые операции с каждым из них, то аналитические счета будут более удобными.

Связь между синтетическим и аналитическим учетом очень тесная. Они дополняют друг друга и используются в зависимости от характера операций компании. Необходимость в том, чтобы иметь возможность делать как синтетические, так и аналитические проводки, обуславливается наличием задач на уровне бухгалтерского учета и финансового планирования.

Синтетический и аналитический учет: как выбрать?

Бухгалтерский учет включает в себя виды учета, которые позволяют удобно и точно отражать хозяйственные операции. Синтетический учет подразумевает отслеживание хозяйственных операций с помощью счетов, каждый из которых включает в себя группу операций определенного характера. Аналитический учет позволяет более детально отследить операции, включая отслеживание конкретных контрагентов и сумм расчетов.

Связь между синтетическим и аналитическим учетом происходит через счета и субсчета. Некорректно настроенные счета и план счетов могут приводить к неправильному отражению операций и формированию баланса.

Советует прочитать: Гражданско-правовой договор: понятие и виды. Условия договора и его юридическое значение – статья на Студопедии

Почему выбор между синтетическим и аналитическим учетом важен? Все зависит от характера учета и потребностей предприятия. Если необходимо отслеживать расходы и доходы по четко определенным счетам, то выбор синтетического учета может быть оптимальным. Если же требуется более детальное отслеживание операций с конкретными контрагентами, то аналитический учет будет более эффективным.

Какие счета аналитические?

В учёте постоянно возникают ситуации, когда сумму нужно записать не просто на номерной счёт, но нужно ещё и уточнить к кому или чему она относится. Например, если покупатель заплатил аванс, то мы не можем просто записать эти деньги на «62.02» («Расчёты по авансам полученным»), поскольку это означает бросить сумму в общую кучу. Как потом определить, какой именно покупатель внёс аванс?

Создавать субсчета здесь не имеет смысла, поскольку покупателей может быть очень много. Для решения этой ситуации и были введены так называемые аналитические счета. Давайте посмотрим, как это работает на практике.

Сумму на счетах или субсчетах можно прикрепить к аналитическому счёту, который соответствует определённому конкретному объекту хозяйственной деятельности. Например, это может быть контрагент, банковский счёт, товар или иной объект.

В программе 1С:Бухгалтерия аналитические счета называют особым термином «субконто». Подробнее про это Вы можете прочитать в статье, ссылка на которую приведена в самом начале этой страницы.

Аналитические счета создаются непосредственно в процессе ведения учёта по мере необходимости. Вы можете создать их столько, сколько потребуется. Это обеспечивает большое удобство при ведении учёта в программах.

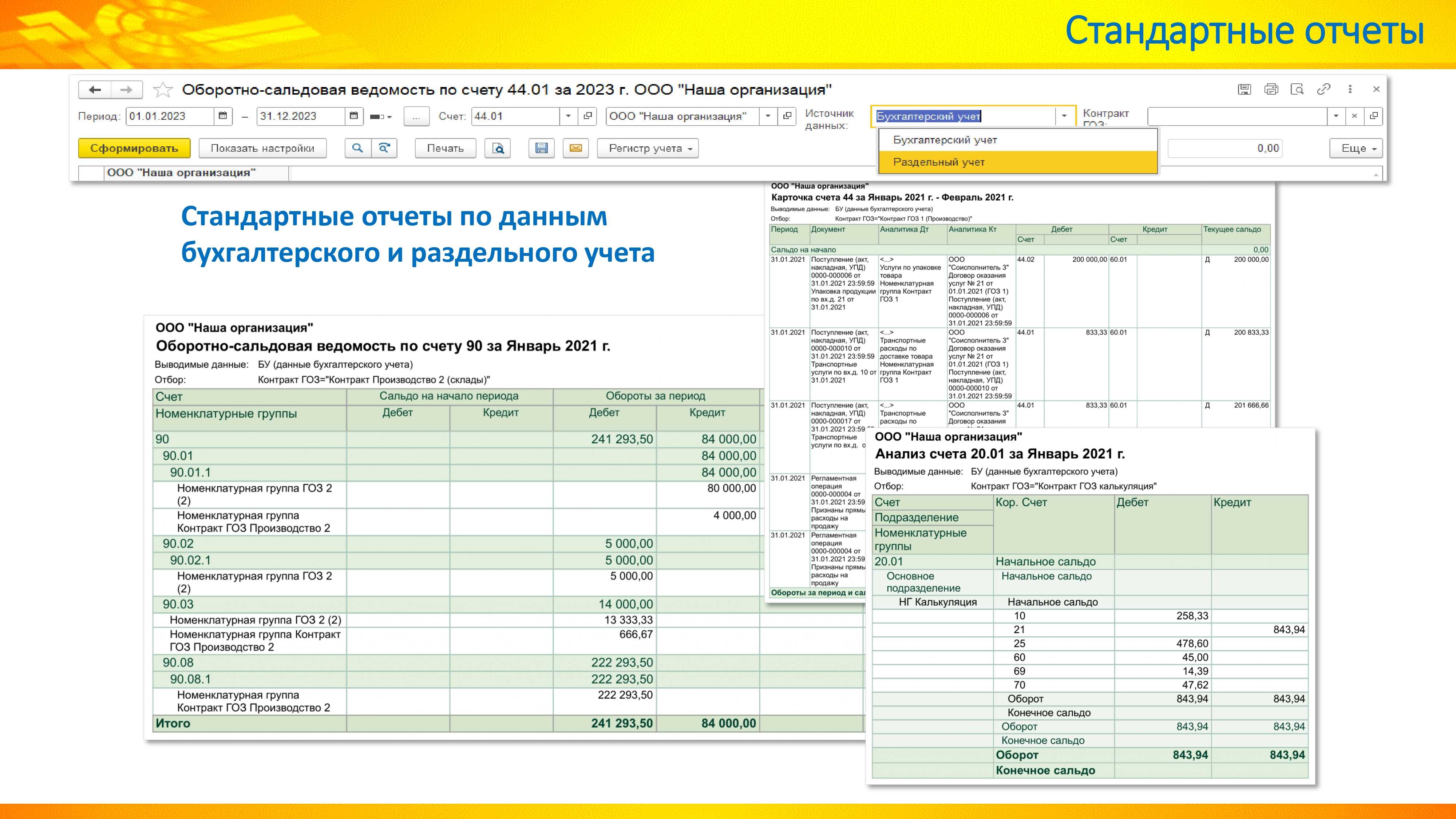

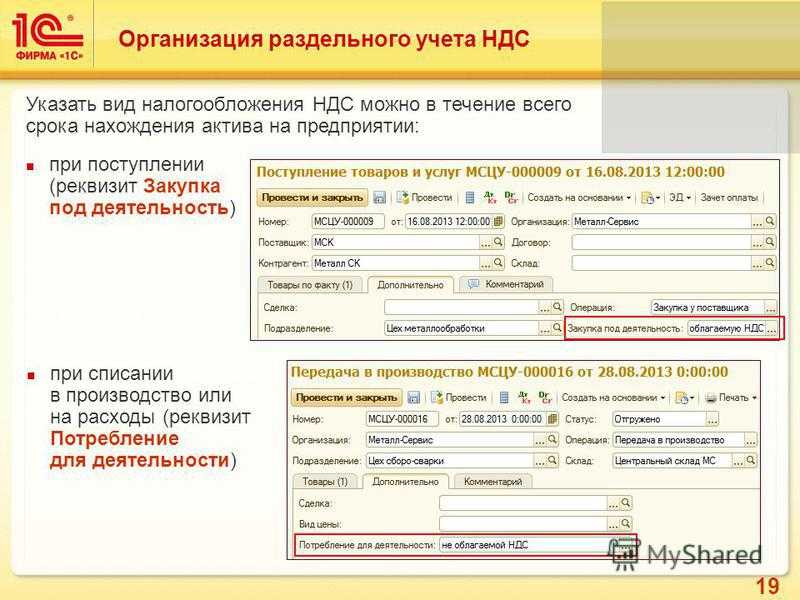

В программе 1С:Бухгалтерия Вы можете использовать специальный отчёт, который называется «Анализ субконто». Этот отчёт перед формированием нужно обязательно настроить, чтобы получить нужный результат. Пример показан для аналитики «Номенклатура» на картинке ниже.

На практике работа с синтетическими и аналитическими видами бухгалтерских счетов работать не так уж и сложно, если речь идёт только о вводе первичной документации. Если Вам необходимо будет выполнять обязанности главного бухгалтера, то необходимо изучить все эти вопросы на практике, чтобы избежать ошибок.

Научиться вести учёт в программе 1С:Бухгалтерия 8.3 Вы можете на онлайн курсах, представленных на нашем сайте.

Классификация и виды счетов бухучета

По виду учитываемого объекта счета бухгалтерского учета делятся на:

- активные;

- пассивные;

- активно-пассивные.

По глубине детализации и учету счета делятся на:

- синтетические;

- аналитические;

- субсчета.

Активные

Счета, где учитываются активы, называются активными. Для них характерны следующие особенности:

- остатки всегда отражаются по дебету,

- поступления (увеличение актива) – по дебету,

- выбытия (уменьшение актива) – по кредиту.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»

- 50 «Касса».

Пассивные

Счета, где учитываются обязательства и собственный капитал, называют пассивными. Для них характерно:

- остатки всегда отражаются по кредиту;

- увеличение пассива – по кредиту;

- уменьшение пассива – по дебету.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 42 «Торговая наценка»;

- 80 «Уставный капитал».

Активно-пассивные

Счета, где учитываются как активы, так и пассивы, называются активно-пассивными.

Они могут вести себя как активный или как пассивный счет в зависимости от ситуации.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 90 «Продажи»;

- 99 «Прибыли и убытки».

Такой формат записи на активных и пассивных счетах удобен при составлении отчетности, в частности бухгалтерского баланса, состоящего из левой и правой части, где отражаются соответственно активы и пассивы.

Если собрать все счета, на которых ведется учет. То все остатки, отраженные слева, будут включены в левый столбец баланса, а все остатки, собранные справа – в правый столбец баланса.

Сумма дебетовых остатков по всем счетам в любой момент времени будут равняться сумме кредитовых остатков по всем счетам.

Таблица с расшифровкой

В таблице использованы следующие сокращения: А — активный, П — пассивный, А-П — активно-пассивный.

|

№ счета |

Наименование |

Тип |

| Раздел I. Внеоборотные активы | ||

|

01 |

Основные средства |

А |

|

02 |

Амортизация основных средств |

П |

|

03 |

Доходные вложения в материальные ценности |

А |

|

04 |

Нематериальные активы |

А |

|

05 |

Амортизация нематериальных активов |

П |

|

07 |

Оборудование к установке |

А |

|

08 |

Вложения во внеоборотные активы |

А |

| Раздел II. Производственные запасы | ||

|

10 |

Материалы |

А |

|

11 |

Животные на выращивании и откорме |

А |

|

14 |

Резервы под снижение стоимости материальных ценностей |

А-П |

|

15 |

Заготовление и приобретение материальных ценностей |

А-П |

|

16 |

Отклонение в стоимости материальных ценностей |

А-П |

|

19 |

НДС по приобретенным ценностям |

А |

| Раздел III. Затраты на производство | ||

|

20 |

Основное производство |

А |

|

21 |

Полуфабрикаты собственного производства |

А |

|

23 |

Вспомогательное производство |

А |

|

25 |

Общепроизводственные расходы |

А |

|

26 |

Общехозяйственные расходы |

А |

|

28 |

Брак в производстве |

А |

|

29 |

Обслуживающие производства и хозяйства |

А |

| Раздел IV. Готовая продукция и товары | ||

|

40 |

Выпуск готовой продукции |

А-П |

|

41 |

Товары |

А |

|

42 |

Торговая наценка |

П |

|

43 |

Готовая продукция |

А |

|

44 |

Расходы на продажу |

А |

|

45 |

Товары отгруженные |

А |

|

46 |

Выполненные этапы по незавершенным работам |

А |

| Раздел V. Денежные средства | ||

|

50 |

Касса |

А |

|

51 |

Расчетные счета |

А |

|

52 |

Валютные счета |

А |

|

55 |

Специальные счета в банке |

А |

|

57 |

Переводы в пути |

А |

|

58 |

Финансовые вложения |

А |

|

59 |

Резервы под обесценение вложений в ценные бумаги |

П |

| Раздел VI. Расчеты | ||

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

|

63 |

Резервы по сомнительным долгам |

П |

|

66 |

Расчеты по краткосрочным кредитам и займам |

П |

|

67 |

Расчеты по долгосрочным кредитам и займам |

П |

|

68 |

Расчеты по налогам и сборам |

А-П |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

|

70 |

Расчеты с персоналом по оплате труда |

П |

|

71 |

Расчеты с подотчетными лицами |

А-П |

|

73 |

Расчеты с персоналом по прочим операциям |

А-П |

|

75 |

Расчеты с учредителями |

А-П |

|

76 |

Расчеты с разными дебиторами и кредиторами |

А-П |

|

77 |

Отложенные налоговые обязательства |

П |

|

79 |

Внутрихозяйственные расчеты |

А-П |

| Раздел VII. Капитал | ||

|

80 |

Уставный капитал |

П |

|

81 |

Собственные акции (доли) |

А |

|

82 |

Резервный капитал |

П |

|

83 |

Добавочный капитал |

П |

|

84 |

Нераспределенная прибыль, непокрытый убыток |

А-П |

|

86 |

Целевое финансирование |

А-П |

| Раздел VIII. Финансовые вложения | ||

|

90 |

Продажи |

А-П |

|

91 |

Прочие доходы и расходы |

А-П |

|

94 |

Недостачи и потери от порчи ценностей |

А |

|

96 |

Резервы предстоящих расходов |

П |

|

97 |

Расходы будущих периодов |

А |

|

98 |

Доходы будущих периодов |

П |

|

99 |

Прибыли и убытки |

А-П |

Доступ к данным

Бухгалтерский учет — это открытая информация, причем часто вообще для всех (например, если ваша организация работает в статусе ПАО). К бухгалтерской отчетности компаний обращаются налоговые органы, службы статистики, поставщики. Если к вам приедет налоговая проверка, вы не сможете сказать: «извините, это коммерческая тайна».

Управленческий учет — это информация для собственника и лиц, которым он доверяет. Вести такой учет не обязательно, поэтому вы можете не показывать его статистам или представителю налоговой службы. Часто управленческий учет в компании — коммерческая тайна и доступ к нему имеют только определенные люди, например, собственник, финансовый директор и инвестор.

Документация[править]

Финансово-хозяйственная деятельность предприятия сопровождается выполнением многочисленных и многообразных операций. В свою очередь, каждая хозяйственная операция обязательно оформляется документом. Документ — это специальный бланк или чистый лист бумаги, на котором отражается факт совершённой хозяйственной операции.

Документы необходимы:

- для обеспечения сохранности собственности;

- для анализа деятельности предприятия;

- как доказательство.

Юридическую силу документу придают реквизиты:

- наименование документа;

- дата составления;

- название и адрес организации;

- содержание хозяйственной операции;

- измерители хозяйственной операции;

- должностные лица.

Сроки хранения документов определяются нормативными актами. Ежемесячная бухгалтерская отчётность хранится один год; квартальная отчётность и первичные документы — 5 лет; лицевые счета работников — 75 лет.

Первичные документы должны составляться своевременно на момент совершения хозяйственной операции или непосредственно после её совершения. Документы должны заполняться на компьютере либо пастой чёрного и синего цвета. В кассовых и банковских документах исправление ошибок не допускается. В других документах (например, в инвентаризационной описи) исправление ошибок допускается корректурным способом.

Учётным регистром называется сводный документ, который составляется на основании нескольких первичных документов. К ним относятся: платёжная ведомость, карточка складского учёта материалов, карточка по учёту основных средств и т. д. Ошибки в учётных регистрах исправляются при помощи корректурного способа, методом дополнительной записи и методом «красной строки».

Метод дополнительной записи применяется тогда, когда при переносе проводки из первичного документа в сводный бухгалтер ошибается и вместо нужной суммы пишет неправильную. Например, из кассы на расчётный счет поступило 8 000 рублей. В проводке отображается: К51Д50 800 руб. При обнаружении ошибки бухгалтер пишет дополнительную запись: К51Д50 7 200 руб.

Метод «красной строки» применяется тогда, когда при переносе проводки бухгалтер ошибается и вместо нужной проводки пишет неправильную. Например, в кассу с расчётного счёта поступило 20 000 рублей. Бухгалтер ошибочно пишет: Д50К52 20 000 руб. При обнаружении ошибки бухгалтер пишет справку, на основании которой он вносит исправление методом «красная строка»:

а) неправильная проводка ещё раз переписывается, но красной пастой, а ниже пишется правильная проводка:

К50Д52 20 000 руб. К50Д52 20 000 руб. К50Д51 20 000 руб.

б) если красной пасты нет, то неправильная проводка берётся в рамку:

К50Д52 20 000 руб. К50Д51 20 000 руб.

Практическое задание по теме «Синтетические и аналитические счета, субсчета»

Задание 1:

На основании данных открыть синтетический счет 10/3 «Топливо» на 01.02.2018г. – дебетовое сальдо 182 600 руб.

Задание 2:

На основании данных открыть аналитические счета к синтетическому счету 10/3 «Топливо»:

— диз.топливо, остаток на 01.02.2018г. — 5 000 литров по планово-учетной стоимости 35 руб. за 1 литр.

— АИ-92,

остаток на 01.02.2018г – 200 литров по планово-учетной стоимости 38 руб. за 1 литр.

Задание 3:

На основании хозяйственных операций составить корреспонденции счетов:

|

№ п/п |

Содержание операций |

Сумма, руб. |

Д |

К |

| 1. | Поступило топливо АИ-92 от поставщиков 400 л. по планово-учетной стоимости 38 руб. за 1л. |

15 200 |

10/3 |

60 |

| 2. | Израсходовано дизельное топливо транспортному цеху в течении месяца 1000 л. по планово-учетной стоимости 35 руб. за 1л. |

35 000 |

23 |

10/3 |

| 3. | Израсходовано топливо АИ-92 на основное производство в течении месяца 150 л. по планово-учетной стоимости 38 руб. за 1л. |

5 700 |

20 |

10/3 |

Задание 4:

Сделать записи на счета синтетического и аналитического учета.

Решение.

|

Дт (Дебет) |

10/3 «Топливо» |

Кт (Кредит) |

|

Начальное сальдо 182 600 руб. |

||

| 1) 15 200 | 2) 35 000 3) 5 700 |

|

| Оборот 15 200 руб. | Оборот 40 700 руб. | |

|

Конечное сальдо 157 100 руб. |

|

Дт (Дебет) |

Диз.топливо |

Кт (Кредит) |

|

Начальное сальдо 175 000 руб. |

||

| 2) 35 000 | ||

| Оборот | Оборот 35 000 руб. | |

|

Конечное сальдо 140 000 руб. |

|

Дт (Дебет) |

АИ — 92 |

Кт (Кредит) |

|

Начальное сальдо 7 600 руб. |

||

| 1) 15 200 | 3) 5 700 | |

| Оборот 15 200 руб. | Оборот 5 700 руб. | |

|

Конечное сальдо 17 100 руб. |

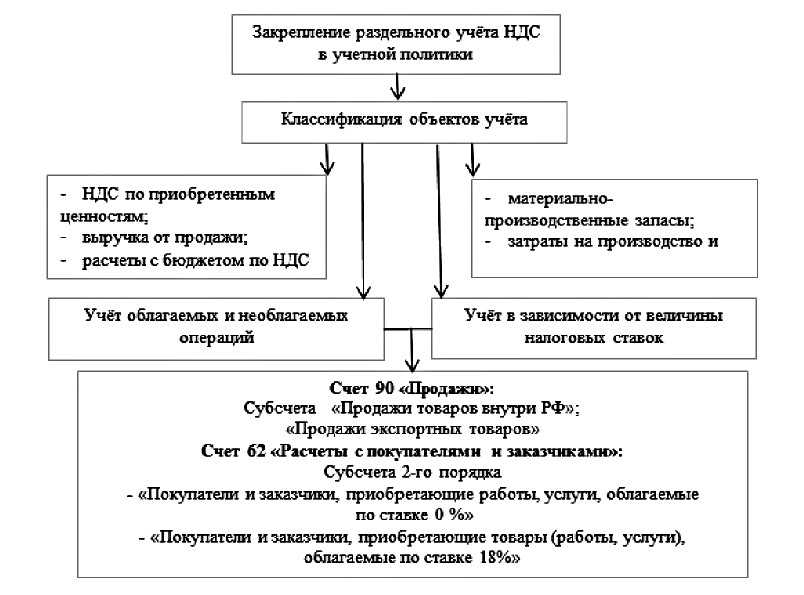

Систематизированный перечень счетов бухгалтерского учета называется Планом счетов (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). На основе утвержденного Приказом Минфина от 31.10.2000 № 94н единого Плана счетов организация принимает свой рабочий План счетов, который содержит перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. И далее закрепляет этот рабочий План счетов в составе своей . А в чем отличие синтетических счетов от аналитических?

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

Взаимодействие элементов

В теории каждая хоз. операция вызывает корреспонденцию тех или иных аналитических счетов. Комплекс таких связей и статей может сформировать систему, которая отражает динамику перемещения всех объектов отчетности. Однако такая информационная структура будет достаточно громоздкой и недостаточно обозримой. Появляющаяся необходимость использовать обобщающие показатели заставляет выполнять синтетический учет. Однако данный подход считается не совсем целесообразным. Дело в том, что фактически аналитический учет включает в себя две системы, связанные друг с другом иерархически. Кроме того, в дополнение прилагается полный справочник по всей номенклатуре статей.

Виды счетов бухгалтерского учета

У счетов бухгалтерского учета довольно сложная классификация, они могут делиться по самым разным признакам, но собственнику в этой типологии разбираться не обязательно. Достаточно иметь понимание об основных счетах, из которых складывается бухучет вашей организации.

Балансовые счета: активные, пассивные и активно-пассивные

Счета, которые отображаются в балансе и имеют на него непосредственное влияние.

Активные счета – отображение информации о средствах, которые имеются в распоряжении организации. Сюда относятся и деньги на банковских счетах и в кассе, и имущество на складе и в эксплуатации.

Особенности: начальное и конечное сальдо записывается в дебете счета, приход – тоже в дебете, а расход – в кредите.

Пассивные счета – отображение информации об источниках собственных и заемных средств компании. Здесь отражается капитал, доход и обязательства.

Особенности: начальное и конечное сальдо записывается в кредите счета, приход – тоже в кредите, а расход – в дебете.

Активно-пассивные счета — отображение информации одновременно и об имуществе организации (как на активных счетах), и об источниках его формирования (как на пассивных счетах).

Особенности: активно-пассивные счета могут быть как с односторонним сальдо (только дебетовым или только кредитовым), так и с двухсторонним – и с дебетовым, и кредитовым.

Забалансовые счета

Есть еще такая группа счетов, которая не влияет на баланс. Сюда входит, например, учет арендованных средств или тех средств, которые компания отдала в пользование другой организации.

На забалансовых счетах также учитываются чековые и квитанционные книжки, бланки строгой отчетности, резервные фонды денежных билетов и монеты, аккредитивы к оплате и т.д. В общем, все, что нужно учитывать, но не нужно вносить в баланс.

Синтетические и аналитические счета

Активные и пассивные счета могут делиться на синтетические и аналитические счета. Что это значит?

Синтетические счета – счета, которые обобщают информацию о хоздеятельности, имуществе и источниках дохода. Синтетические счета группируются по определенному признаку, всегда отображаются в финансовом эквиваленте и являются более широкой категорией.

Аналитические счета – это детальное отображение объектов, которые входят в синтетический счет. То есть это более узкая категория, расшифровка к синтетическому счету. Отображаться такой счет может и в финансовом эквиваленте, и в количественном.

Сумма оборота по внутренним аналитическим счетам равняется сумме оборота по общему синтетическому счету.

Запомнить:

К каждому счету в 1С может применяться четыре вида учета (эти показатели можно увидеть в плане счетов в 1С):

- валютный;

- количественный;

- учет по подразделениям;

- налоговый (по налогу на прибыль).