Какие применяются субсчета

К счету 10 могут быть созданы следующие субсчета:

- 10/1 «Сырье и материалы» — на нем производится учет сырья и основных типов материалов, которые образуют основу при выпуске основной продукции. Здесь же можно вести учет материалов для вспомогательных и технологических целей, а также сельхозпродукции, предназначенной для переработки.

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — здесь учитывается стоимость полуфабрикатов и комплектующих, которые приобретаются для производства продукции и требуют дальнейшей доработки.

- 10/3 «Топливо» — здесь учитывается наличие и движение топлива и смазочных материалов для автомобилей и оборудования компании.

- 10/4 «Тара и тарные материалы» — здесь производится учет всех видов тары, а также материалов для ее изготовления или ремонта.

- 10/5 «Запасные части» — здесь производится учет запчастей, предназначенных для ремонта имеющегося в наличии оборудования, транспорта и иных механических средств;

- 10/6 «Прочие материалы» — здесь учитываются отходы производства, обрезки, стружка и т. д. Здесь же можно учитывать материалы, которые образовались при ликвидации ОС. Главное, чтобы учитываемые на данном субсчете материалы не использовались как основные, топливо, запчасти и т. д.

- 10/7 «Материалы, переданные в переработку на сторону» — здесь учитываются материалы, которые были переданы сторонним организациям для изготовления из них изделий;

- 10/8 «Строительные материалы» — субсчет применяется в организациях-застройщиках для учета материалов, используемых при строительстве и монтаже;

- 10/9 «Инвентарь и хозяйственные принадлежности» — на счете учитываются стоимость инструментов, инвентаря, хозяйственных принадлежностей;

- 10/10 «Специальная оснастка и специальная одежда на складе» — предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые находятся на хранении на складе.

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации и др.» — предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые используются в производстве.

Внимание! Организация может открывать иные субсчета, необходимые ей для правильного ведения бухучета. Аналитический учет может осуществляться по типам, видам, размерам, сортам материалов и т.д

Как связаны между собой остаточная и учетная стоимости основных средств?

Остаточная стоимость основных средств рассчитывается как разница между их учетной стоимостью и суммой амортизации. Это понятие тесно связано с учетной стоимостью, которая отражает стоимость основных средств в бухгалтерской отчетности.

Предположим, у нас есть оборудование с учетной стоимостью 100 000 рублей. Коэффициент амортизации составляет 10% в год. После 2 лет использования накопленная амортизация составит 20 000 рублей (10% * 100 000 * 2). Тогда остаточная стоимость оборудования будет равна 80 000 рублей (100 000 — 20 000).

Таким образом, остаточная стоимость основных средств является важным показателем, отражающим их оставшуюся стоимость после начисления амортизации и используется для финансового анализа и управленческих решений.

Как влияют амортизационные отчисления на учетную стоимость основных средств?

По мере начисления амортизации, учетная стоимость основных средств уменьшается, отражая износ и уменьшение их стоимости в бухгалтерской отчётности. Предположим, у компании имеется офисное здание, приобретенное за 1 000 000 у.е. сроком на 10 лет. Согласно бухгалтерским правилам, ежегодно начисляется амортизация в размере 100 000 у.е. (1 000 000 у.е. / 10 лет).

После первого года использования, учетная стоимость здания уменьшится на величину начисленной амортизации и составит 900 000 у.е. (1 000 000 у.е. — 100 000 у.е.). После второго года, учетная стоимость уменьшится еще на 100 000 у.е., и таким образом будет равна 800 000 у.е. (1 000 000 у.е. — 200 000 у.е.), и так далее.

Как переоценка влияет на учетную стоимость объекта?

После переоценки учетная стоимость объекта становится равной его восстановительной стоимости. При этом, в соответствии с ПБУ 6/01, коммерческим организациям дано право переоценивать объекты основных средств путем пересчета их первоначальной стоимости и суммы амортизации, начисленной за все время использования объекта.

Например, если первоначальная стоимость объекта составляла 100 000 рублей, а сумма амортизации, начисленной за все время использования, составила 30 000 рублей, то учетная стоимость до переоценки была равна 70 000 рублей (100 000 — 30 000). После переоценки, если восстановительная стоимость объекта оказалась, например, 90 000 рублей, то учетная стоимость будет скорректирована до этой суммы. Таким образом, учетная стоимость объекта изменится в соответствии с результатами его переоценки, и в данном случае увеличится до 90 000 рублей.

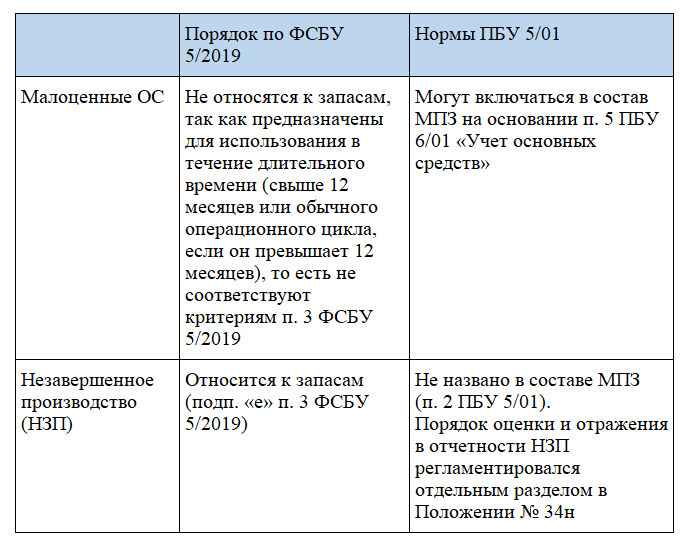

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

Как создать комиссию по списанию товарно-материальных ценностей?

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?Посмотреть ответ

Субсчета к счету 10

К МПЗ, учитываемым на счете 10, относятся материальные ценности в виде производственных запасов, которые предназначены для изготовления продукции или хозяйственных нужд фирмы (сырья, полуфабрикатов, топлива, запасных частей, стройматериалов, инвентаря, инструментов и т. п.), п. 42 Методических указаний.

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются следующие субсчета счета 10 в бухгалтерском учете.

Субсчет

Наименование вида МПЗ с пояснениями

10-1

Сырье и материалы (основа для изготовления изделий, товаров или продукции) — для производства, переработки, хозяйственных нужд

10-2

Покупные полуфабрикаты и комплектующие изделия — для комплектования и производства продукции.

ОБРАТИТЕ ВНИМАНИЕ! Полуфабрикаты собственного производства — составная часть незавершенки — на счете 10 НЕ учитываются

10-3

Топливо (нефтепродукты, твердое и газообразное) — для отопления, эксплуатации транспорта, выработки энергии и прочих хозяйственных нужд

10-4

Тара и детали, используемые для сборки тары.

ОБРАТИТЕ ВНИМАНИЕ! Торговые компании учитывают тару порожнюю и под товарами на счете 41

10-5

Запасные части — для ремонта и замены изношенных частей основных средств.

ОБРАТИТЕ ВНИМАНИЕ! Автошины (на колесах и запаски) при транспортном средстве учитываются в первоначальной стоимости автомашины на счете 01

10-6

Прочие материалы — брак, отходы производства, изношенные части оборудования и т. п.

10-7

Материалы в переработке на стороне

10-8

Стройматериалы (для застройщиков) — для строительных, ремонтных и монтажных работ

10-9

Инвентарь, инструменты и хозпринадлежности — средства труда

10-10

Спецоснастка и спецодежда на складе

10-11

Спецоснастка и спецодежда в эксплуатации

Открытие всех субсчетов необязательно. Организация сама определяет, какие субсчета нужны для ведения бухучета МПЗ. При специфической деятельности можно открыть и другие субсчета.

Как работает связка ведения учета на складе и в бухгалтерии

Предположим, для учета материалов на складе используется «МойСклад» и для учета в бухгалтерии —

. Работа будет организована так:

- В течение месяца сотрудники склада и отдела продаж отражают все хозяйственные операции (продажи, закупки, оплаты поставщикам, оплаты от клиентов и т.п.) в управленческой программе «МойСклад».

- К определенной дате участники процесса закрывают месяц.

- Бухгалтер выбирает интервал дат и список документов / операций, которые ему нужны, после чего выгружает данные в «1С: Бухгалтерия» напрямую либо через файл формата Enterprise Data (более надежный вариант).

- Бухгалтер формирует проводки, проверяет корректность внесенных данных, при необходимости возвращает их для исправления ошибок.

- Загрузка повторяется столько раз, сколько нужно, чтобы все данные были корректными (они перезаписываются).

- подключим «1С:УНФ» или «МойСклад» для управления бизнесом (если уже используете одну из них, сразу перейдем к интеграции);

- обучим персонал работе с ПО;

- интегрируем складскую программу с бухгалтерией Фингуру, внедрим в нее чат с бухгалтером;

- загрузим справочник номенклатуры, справочник контрагентов и перенесем остатки товаров с разделением по складам.

Может ли меняться учетная стоимость объекта в процессе использования?

учетная стоимость объекта может изменяться в процессе использования по различным причинам, включая переоценку, модернизацию, частичную ликвидацию и другие обстоятельства:

- Переоценка: Учетная стоимость объекта может быть изменена в результате переоценки основных средств, которая проводится с определенной периодичностью в соответствии с бухгалтерскими стандартами. Переоценка может привести к изменению учетной стоимости объекта в случае изменения его рыночной стоимости или других значимых факторов.

- Модернизация: В случае модернизации объекта, его учетная стоимость может быть скорректирована для отражения вложенных средств и увеличения его стоимости.

- Частичная ликвидация: При частичной ликвидации объекта его учетная стоимость может быть скорректирована в соответствии с объемом ликвидации.

- Изменение срока полезного использования: В случае пересмотра срока полезного использования объекта, его учетная стоимость может быть скорректирована в соответствии с новыми данными и оценками.

Таким образом, учетная стоимость объекта может изменяться в процессе использования в результате различных событий и обстоятельств, что отражается в бухгалтерском учете согласно установленным процедурам и правилам.

Где в бухгалтерском учете формируется информация об учетной стоимости?

В бухгалтерском учете информация об учетной стоимости формируется на счетах бухгалтерского учета, где отражаются объекты имущества:

- Счета бухгалтерского учета: Информация об учетной стоимости основных средств формируется на соответствующих счетах бухгалтерского учета, где отражаются приобретение, амортизация и списание основных средств.

- Бухгалтерском балансе: Учетная стоимость основных средств отражается в бухгалтерском балансе на специальной строке, посвященной внеоборотным активам, включая лимиты стоимости для отнесения имущества к определенным категориям активов.

Далее: фактическая стоимость

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Нормативно-правовая база и регулирование применения

Учетные действия по МПЗ регламентируются одновременно на нескольких уровнях законодательства. Самый высший из них – федеральный. В его составе присутствует ФЗ №402 «О бухгалтерском учете», принятый 06.12.2011, вступивший в силу с 2013 г.

В рамках этого закона происходит установление общих положений БУ, а также совокупных требований. Относительно МПЗ в норме закона установлен порядок, в котором происходит составление первичной документации. В ст. 9 Закона наблюдается установление обязательных реквизитов в виде названия, даты, содержания, размера, названия должностей, подписей.

Что же представляет собой план счетов?

Итак, план счетов БУ – это перечень счетов, отражающих и группирующих всю информацию о хозяйственной деятельности компании. Его можно назвать схемой регистрации хозяйственных и финансовых операций в бухучете. Сегодня планом счетов пользуются все организации, в которых учет ведется методом двойной записи.

Из чего же состоит план счетов? В целом он содержит номера и наименования счетов первого порядка (синтетических) и второго порядка (аналитических и субсчетов). Первых в настоящее время выделяется 99, причем каждому присваивается двузначный код – от 01 до 99. Используют «по прямому назначению» только 60, все же остальные счета остаются свободными. Что касается субсчетов, то их нумеруют в пределах одного синтетического счета (начиная с 1); кроме того, выделяются так называемые забалансовые счета. Их легко опознать по трехзначной нумерации – от 001 до 011.

Наибольшую практическую ценность с точки зрения изучения плана счетов бухгалтерского учета имеют синтетические счета. Их группируют по восьми разделам:

- внеоборотные активы (от 01 до 08 включительно) – соответственно основные средства, амортизация основных средств, доходные вложения и материальные ценности, нематериальные активы, амортизация нематериальных активов, оборудование к установке, вложения во внеоборотные активы;

- производственные запасы (от 10 до 19) – материалы, животные на выращивании и откорме, резервы под снижение стоимости материальных ценностей, заготовление и приобретение материальных ценностей, отклонение в стоимости материальных ценностей, НДС по приобретенным ценностям;

- производственные затраты (от 20 до 39) – основное производство, полуфабрикаты собственного производства, вспомогательные производства, общепроизводственные расходы, общехозяйственные расходы, брак в производстве, обслуживающие производства и хозяйства;

- готовая продукция и товары (от 40 до 49) – выпуск продукции/осуществление работ/ оказание услуг, товары, торговая наценка, готовая продукция, расходы на продажу, товары отгруженные, а также выполненные этапы по незавершенным работам;

- денежные средства (от 50 до 59) – касса, расчетные счета, валютные счета, специальные счета в банках, переводы в пути, финансовые вложения, резервы под обесценение вложений в ценные бумаги;

- расчеты (от 60 до 89) – расчеты с поставщиками и подрядчиками, расчеты с покупателями и заказчиками, резервы по сомнительным долгам; далее – только расчеты: по краткосрочным кредитам и займам, по долгосрочным кредитам и займам, по налогам и сборам, по социальному страхованию и обеспечению, с персоналом по оплате труда, с подотчетными лицами, по прочим операциям, с учредителями, с дебиторами и кредиторами, а также внутрихозяйственные расчеты;

- капитал (от 80 до 89 включительно) – уставной капитал, собственные акции или их доли, резервный капитал, добавочный капитал, нераспределенная прибыль/непокрытый убыток, целевое финансирование;

- финансовые результаты (от 90 до 99) – продажи, прочие доходы/расходы, недостачи и потеря от порчи ценностей, резервы предстоящих расходов, расходы будущих периодов, доходы будущих периодов и, наконец, прибыли и убытки.

Что касается перечня забалансовых счетов, то выглядит он следующим образом:

- 001 – арендованные основные средства;

- 002 – принятые на ответственное хранение ТМЦ;

- 004, 003 – соответственно материалы, принятые в переработку/товары, принятые на комиссию;

- 005 – принятое для монтажа оборудование;

- 006 – бланки строгой отчетности;

- 007 – задолженность неплатежеспособных дебиторов, списанная как убыток;

- 008 – полученные обеспечения обязательств и платежей;

- 009 – выданные обеспечения обязательств и платежей;

- 010, 011 – соответственно износ основных средств, сданные в аренду основные средства.

План счетов утвержден приказом российского Минфина от 31.10.2000 г. (ред. 2010 г.). Используя этот документ, руководство любого предприятия может составить свой вариант, подобрав список аналитических и синтетических счетов, максимально подходящих для ведения учета именно в этой организации.

Как влияют амортизационные отчисления на учетную стоимость основных средств?

По мере начисления амортизации, учетная стоимость основных средств уменьшается, отражая износ и уменьшение их стоимости в бухгалтерской отчётности. Предположим, у компании имеется офисное здание, приобретенное за 1 000 000 у.е. сроком на 10 лет. Согласно бухгалтерским правилам, ежегодно начисляется амортизация в размере 100 000 у.е. (1 000 000 у.е. / 10 лет).

После первого года использования, учетная стоимость здания уменьшится на величину начисленной амортизации и составит 900 000 у.е. (1 000 000 у.е. — 100 000 у.е.). После второго года, учетная стоимость уменьшится еще на 100 000 у.е., и таким образом будет равна 800 000 у.е. (1 000 000 у.е. — 200 000 у.е.), и так далее.

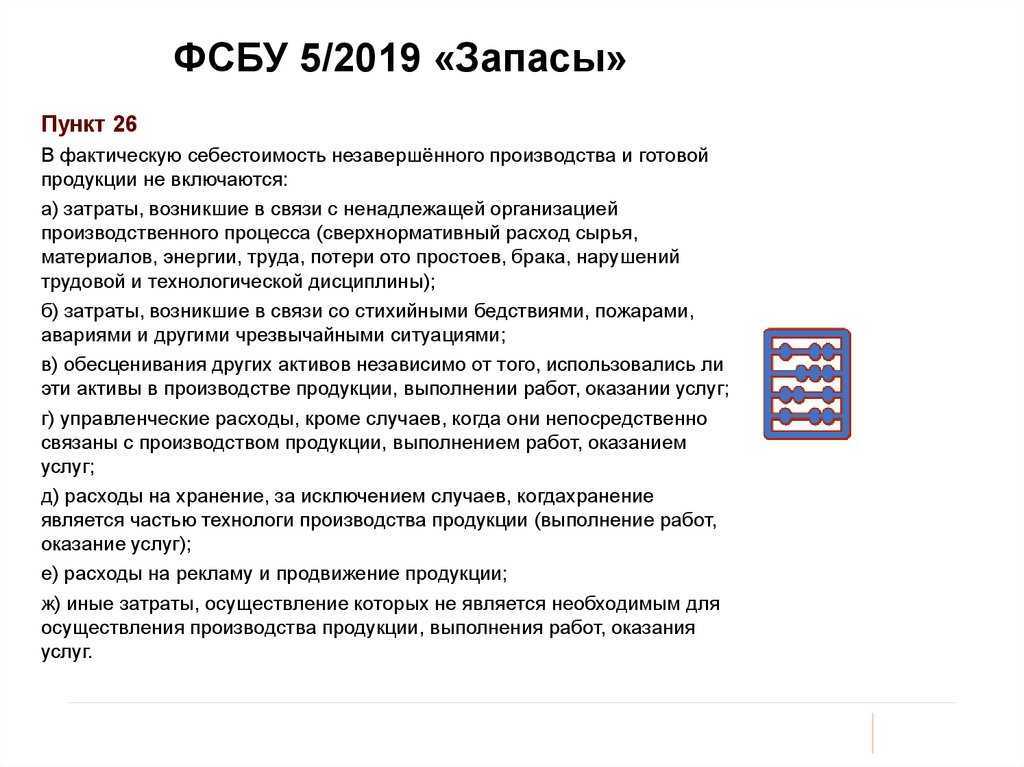

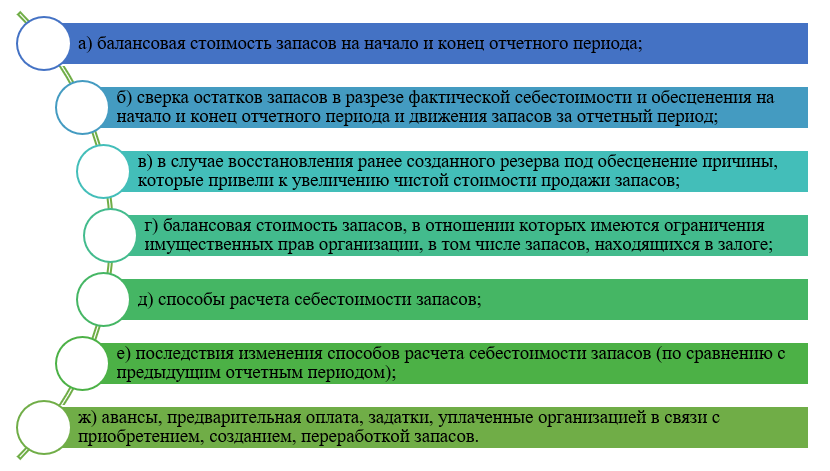

Как достоверно раскрыть информацию о запасах в отчётности

Сведения о запасах в бухгалтерской отчётности должны включать в себя, кроме балансовой стоимости на начало и конец отчётного периода, сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчётного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например, залоговых;

- способов расчёта себестоимости запасов, а в случае их изменения в новом отчётном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

Состав материально-производственных запасов

Субъекты хозяйственной деятельности периодически нуждаются в материалах, которые могут участвовать в основном производстве, использовать для вспомогательных нужд предприятия, в том числе управленческих.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Для учета запасов в организациях используют счет бухгалтерского учета 10. В зависимости от характеристики МПЗ, оприходование осуществляется на разные субсчета.

Таблица. Классификация материалов

| Счет оприходования | Название | Где используется |

| 10 ― 1 | Сырье | Аккумулируется сырье, используемое затем в основном производстве |

| 10 ― 2 | Приобретенные полуфабрикаты и комплектующие | Используются при сборке основных деталей |

| 10 ― 3 | ГСМ | Учитываются поступление и расход ГСМ (бензина, дизтоплива), которые идут на нужды предприятия |

| 10 ― 5 | Запчасти | Материалы, используемые при дальнейшем ремонте машин, производственного оборудования |

| 10 ― 6 | Прочие материалы | МПЗ, участвующие в управленческой и иной деятельности, в том числе канцелярия |

| 10 ― 9 | Инвентарь | Учитываются инструменты, хоз.принадлежности и иные средства труда |

| 10 ― 10 | Спецодежда и оснастка на складе | Используемые форма, спецодежда, находящаяся на складе |

| 10 ― 11 | Спецодежда и оснастка в эксплуатации | Используемые форма, спецодежда при выполнении производственных функций |

Вода, чай и сладости

Часто компания по собственному желанию обеспечивает сотрудников чаем, кофе, покупает печенье или заказывает бутилированную воду в офис.

Затраты на чай, кофе или сладости учтите на , но не списывайте в налоговые расходы. Инспекторы считают, что такие затраты не уменьшают налог. С этим солидарен и Минфин (письмо от 11 июня 2015 г. № 03-07-11/33827). НДС к вычету также принять нельзя.

А вот к затратам на питьевую воду контролеры относятся лояльно. Воду и кулер они разрешают учесть в расходах на обеспечение нормальных условий труда (письмо Минфина от 16 ноября 2015 г. № 03-03-06/1/65965). Правда, касается это только организаций на ОСНО. У компаний на упрощенке инспекторы снимают такие расходы – письма Минфина от 6 декабря 2013 г. № 03-11-11/53315 и от 1 февраля 2011 г. № 03-11-11/22.

Питьевую воду и кулер учтите на . А в расходы спишите по мере передачи сотрудникам. Подтвердит передачу требование-накладная. Форма может быть той же, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Конспект подготовила Альбина Кашипова

О вебинаре

Место проведения: г. Москва

Тема: «Безопасный учет расходов»

Длительность: 1 час

Стоимость:

Компания-организатор:Школа СКБ Контур,

тел. (495) 660-06-17

Счет 15. Заготовление и приобретение материальных ценностей

В ПБУ счет 15 «Заготовление и приобретение материальных ценностей» является активно-пассивным. Он используется для аккумулирования сумм, которые были израсходованы на приобретение производственных и материальных запасов, участвующих в обороте. Рассмотрим особенности и порядок использования счета 15 на конкретном примере.

Особенности использования счета 15 в бухучете

Материалы, которые предприятие использует для производства продукции, могут поступить на склад разными способами. Сырье можно купить, получить безвозмездно или в виде вклада в уставной капитал фирмы. Для учета поступивших материалов выполняются действия:

- фактическая стоимость продукции фиксируется в кредите счета 10. Здесь принимаются на баланс материалы, которые поступили и были оприходованы в запасы для производства;

- покупная цена материалов (из накладной от поставщика) относится в дебет счета 15. Проводка формируется с учетом того, как поступили материальные запасы – от поставщиков (счет 60), от подотчетных лиц (счет 71), от дебиторов и кредиторов (счет 76);

- разница между ценой из накладной приобретенных МПЗ и рассчитанной себестоимостью переносится со счета 15 на счет 16 «Отклонения в стоимости материальных ценностей».

По счету 15 в конце месячного периода указывается сумма, которая характеризует наличие материально-производственных запасов (МПЗ) в пути. При составлении бухгалтерского баланса сальдо по счету 15 отражается в строке 1210 «Запасы».

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

| Стоимость приобретения МПЗ у поставщика по безналу или за наличку | ||

| Сумма со счета-фактуры от поставщика, но без учета НДС | ||

| Поступившие и оприходованные на складе МПС по учетным ценам | ||

| Превышение учетной стоимости над фактической и списанная разница |

Списание превышения цены с накладной над ценами по приходу

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

Пример формирования проводок с использованием счета 15

Компания «Парус» приобрела у поставщиков профиль в количестве 100 штук на общую сумму в 50000 рублей. Учетная цена, по которой материалы были оприходованы на склад — 600 рублей штука. На производство сразу было списано 50 штук профиля. В результате бухгалтер сформировал такие проводки:

Дт. 60 – Кт. 51 – 50000 рублей

Покупка и оплата суммы по накладной за профиль поставщику.

Дт. 15 – Кт. 60 – 50000 рублей

Учтенные материалы по стоимости из накладной. Организация работает без НДС.

Дт. 10 – Кт. 15 – 60000 рублей

Принятие профиля на баланс по учетной цене в 600 рублей за штуку. 600*100 = 60000 рублей

Дт. 15 – Кт. 16 – 10000 рублей

Списание суммы, превышающей учетную сумму над фактической себестоимостью.

Дт. 20 – Кт. 10 – 30000 рублей

Передача профиля в работу по учетной цене 600*50 = 30000 рублей.

Резюме: компания «Парус» купила профиль на сумму в 50000 рублей, а использовала на производстве по учетной стоимости в 60000 рублей. Разницу в 10000 рублей списали через счет 15.

В каких случаях применяется понятие учетной стоимости?

Понятие учетной стоимости применяется в различных случаях в бухгалтерском учете:

- Основные средства: Учетная стоимость основных фондов определяется по данным бухгалтерского учета и отражается в балансе по полной учетной и остаточной балансовой стоимости. При признании объекта основных средств в бухгалтерском учете определяются его срок полезного использования, ликвидационная стоимость и способ начисления амортизации.

- Нематериальные активы: Стоимость нематериальных активов погашается посредством амортизации, и их элементы амортизации подлежат проверке на соответствие условиям.

- Материально-производственные запасы: Запасы экономических активов отражаются в ценах на начало и конец каждого года, и их стоимость зависит от накопленного износа в соответствии с нормами начисления амортизации и износа.

Таким образом, учетная стоимость применяется при оценке различных видов активов в бухгалтерском учете и является важным показателем их стоимости и износа.

Мебель и оргтехника

Перейдем к учету офисной мебели и техники. Учет зависит от того, сколько они стоят и когда введены в эксплуатацию. Надо определить, относится покупка к основным средствам или МПЗ.

С 2016 года граница стоимости ОС в налоговом и бухгалтерском учете разная. В бухучете основное средство – имущество, которое служит больше года и стоит от 40 тыс. руб. (вы в учетной политике можете установить и меньшую границу). В налоговом учете амортизируйте имущество от 100 тыс. руб. По новым правилам учитывайте только те активы, что ввели в эксплуатацию после 1 января 2016 года. Имущество, введенное до этой даты, учитывайте по-старому. Как правило, мебель и техника не стоят больше 40 тыс. руб. Поэтому разницы в учете не возникают. Такую покупку и в бухгалтерском, и в налоговом учете зафиксируйте на субсчет «Инвентарь и хозяйственные принадлежности». В расходы ее включите поле того, как передадите в эксплуатацию. Списывайте единовременно или в течение нескольких отчетных периодов ().

Передачу имущества в эксплуатацию подтвердите требованием-накладной. Можете использовать ту же форму, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Если покупка стоит от 40 тыс. до 100 тыс. руб., то с учетом придется повозиться. В бухгалтерском учете имущество списывайте в расходы через амортизацию, а в налоговом – как инвентарь.

Имущество стоит от 100 тыс. руб.? И в налоговом, и в бухгалтерском учете включите покупку в основные средства.

Стандартную офисную мебель или технику инспекторы разрешают учитывать в расходах. А к бытовой технике для кухни возникают претензии (см. таблицу ниже. – Примеч. ред.).

Какую офисную технику и инвентарь можно учесть в расходах

| Что купили | Можно ли списать в расходы на УСН и ОСНО |

|---|---|

| Бытовая техника для кухни (холодильник, микроволновка, чайник) | Трудовой кодекс требует, чтобы компания обеспечила сотрудникам нормальные условия труда. Поэтому организациям на ОСНО чиновники разрешают учитывать такие покупки в расходах – письмо Минфина от 24 марта 2014 г. № 03-03-06/2/12697. Судьи также не против (постановление ФАС Московского округа от 28 июня 2012 г. по делу № А40-50869/10-129-277). А вот компаниям на УСН отстоять эти расходы сложнее. Их нет в списке разрешенных () |

| Кондиционеры и обогреватели, аптечки | Если речь о компании на ОСНО, то чиновники не возражают (письмо Минфина от 3 октября 2012 г. № 03-03-06/2/112). А у упрощенщиков такие расходы аннулируют. Причина все та же. Их нет в перечне из статьи 346.16 НК РФ – письма Минфина от 24 октября 2014 г. № 03-11-06/2/53908, от 26 января 2007 г. № 03-11-04/2/19 |

| Моющие средства, хозяйственные принадлежности и инвентарь для уборки (губки, швабры, метлы, туалетная бумага и т.д.) | Эти затраты Минфин разрешает отнести к материальным расходам (письма от 11 апреля 2007 г. № 03-03-06/1/229, от 1 сентября 2006 г. № 03-11-04/2/182) |

| Огнетушители | Такие расходы учитывают компании как на общей, так и на упрощенной системе (, НК РФ) |

| Картины, аквариум и другие предметы дизайна, цветы | Опасно списывать в расходы стоимость этих покупок. Инспекторы могут решить, что расходы необоснованны, так как не связаны с доходами (письмо Минфина от 25 мая 2007 г. № 03-03-06/1/311, ) |

О лекторе

Александр Бениаминович Погребс – лектор, аттестованный аудитор. С 1998 года является вице-президентом РОО «Общество защиты прав добросовестных налогоплательщиков» (г. Санкт-Петербург). С 2007 года – заместитель главного редактора журнала «Проверка в компании». С марта 2008 года – главный редактор журнала «Проверка в компании». С марта 2009 года – налоговый консультант.

Особенно высоки риски для компании на упрощенке. Ведь для них список разрешенных расходов ограничен.

Входной НДС со стоимости мебели, техники или другого инвентаря принимайте к вычету в общем порядке.

Но если вы решили не включать покупку в расходы из-за рисков, то и НДС по ней к вычету принимать опасно. Логика следующая. Покупку не включили в расходы, так как она не связана с доходами. Для компании на общей системе основной доход – реализация. Она облагается НДС. Если покупка не связана с доходами, значит, организация не использовала имущество в НДС-операциях. А раз так, то не выполняется одно из условий для вычета из пункта 2 статьи 171 НК РФ.

Где в бухгалтерском учете формируется информация об учетной стоимости?

В бухгалтерском учете информация об учетной стоимости формируется на счетах бухгалтерского учета, где отражаются объекты имущества:

- Счета бухгалтерского учета: Информация об учетной стоимости основных средств формируется на соответствующих счетах бухгалтерского учета, где отражаются приобретение, амортизация и списание основных средств.

- Бухгалтерском балансе: Учетная стоимость основных средств отражается в бухгалтерском балансе на специальной строке, посвященной внеоборотным активам, включая лимиты стоимости для отнесения имущества к определенным категориям активов.

Далее: фактическая стоимость

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Для каких целей используется показатель учетной стоимости активов?

Показатель учетной стоимости активов используется для бухгалтерского и налогового учета, а также для оценки имущества организации. Вот как это можно пояснить:

Для бухгалтерского учета: Учетная стоимость актива отражает его стоимость в бухгалтерской отчетности и используется для расчета амортизации. Правила учета основных средств установлены ПБУ 6/01. Основные средства включают здания, оборудование, транспортные средства и другие виды активов, используемые более 12 месяцев.

Для налогового учета: В налоговом учете существуют различия в отражении стоимости активов

Например, в случае имущества стоимостью до 100 000 рублей, налоговый учет позволяет списывать его частями, в то время как в бухгалтерском учете оно может быть списано единовременно.

Для оценки имущества организации: Учетная стоимость активов также используется для оценки общей стоимости имущества организации, что важно для финансового анализа и принятия управленческих решений.

Для управленческого учета: Учетная стоимость активов используется руководством организации для внутреннего управленческого учета и анализа. Это позволяет принимать решения о приобретении, продаже или замене активов на основе их бухгалтерской стоимости.

Для кредитного мониторинга: Банки и кредиторы могут использовать учетную стоимость активов при оценке кредитоспособности организации и принятии решений о выдаче кредитов или займов.

Таким образом, показатель учетной стоимости активов играет важную роль в финансовом учете и управлении организацией, обеспечивая корректное отражение стоимости активов

В каких документах отражается учетная стоимость основных средств?

Учетная стоимость основных средств отражается в нескольких документах:

- Инвентарные карточки: Содержат информацию о каждом объекте основных средств, включая его учетную стоимость.

- Акты приема-передачи: Фиксируют передачу основных средств от одного лица или подразделения другому, включая указание их учетной стоимости.

- Технические паспорта: Содержат техническую и учетную информацию об основных средствах, включая стоимость при приобретении.

Бухгалтерский баланс Отражает стоимость основных средств в отдельной строке, определенной в соответствии с установленными правилами и кодами. - Учетная политика организации: Здесь определяются лимиты стоимости для отнесения имущества к определенным категориям активов.