Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

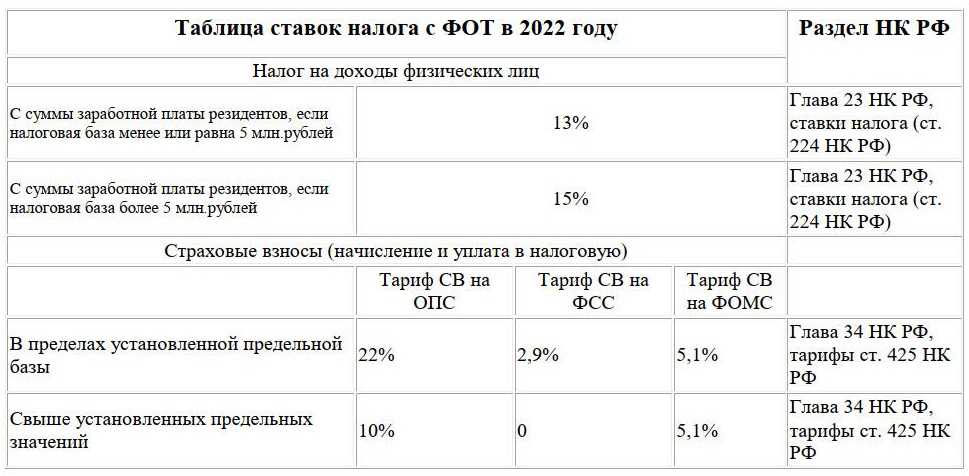

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

Уменьшение налогового платежа

Уменьшить платеж на упрощенке и патенте можно в 2024 году. Новые изменения предстоящего года:

- уменьшение платежа будет возможным лишь для процентов, требующих уплаты в текущем году;

- освобождение от фиксированных выплат предпринимателей, пребывающих на службе в результате мобилизации;

- предприниматели новых регионов будут платить по пониженной ставке: 25 200 р. в 2024 году.

Чтобы не пропустить нововведения в законодательство, нужно следить за последними новостями по данной теме.

- 6 НДФЛ с 2024 года: пример заполнения и сроки сдачи

- Патент на торговлю для ИП на 2024 год

- Страховые взносы в 2024 году

Сколько платить, если ИП работает не полный год

Для бизнесменов, которые начали работать не с начала года, действует правило: они платят взносы пропорционально отработанному времени. Такая же схема применяется, если ИП завершил деятельность среди года.

Для ясности разберём пример. ИП Сергеев зарегистрировался 14 апреля 2023 года. Он отработал 8 полных месяцев (с мая по декабрь) и 17 дней в апреле. Считаем взносы за полные месяцы: 45 842 / 12 * 8 = 30 561,33 руб. Дальше считаем платёж за 17 дней: 45 842 / 12 / 30 * 17 = 2 164,76 руб. Всего Сергеев заплатит 32 726,09 руб. За 2024 год порядок расчёта будет аналогичный, только вместо 45 842 не забудьте подставить 49 500 руб.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Калькулятор страховых взносов

Заполните форму и узнайте сумму страховых взносов

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

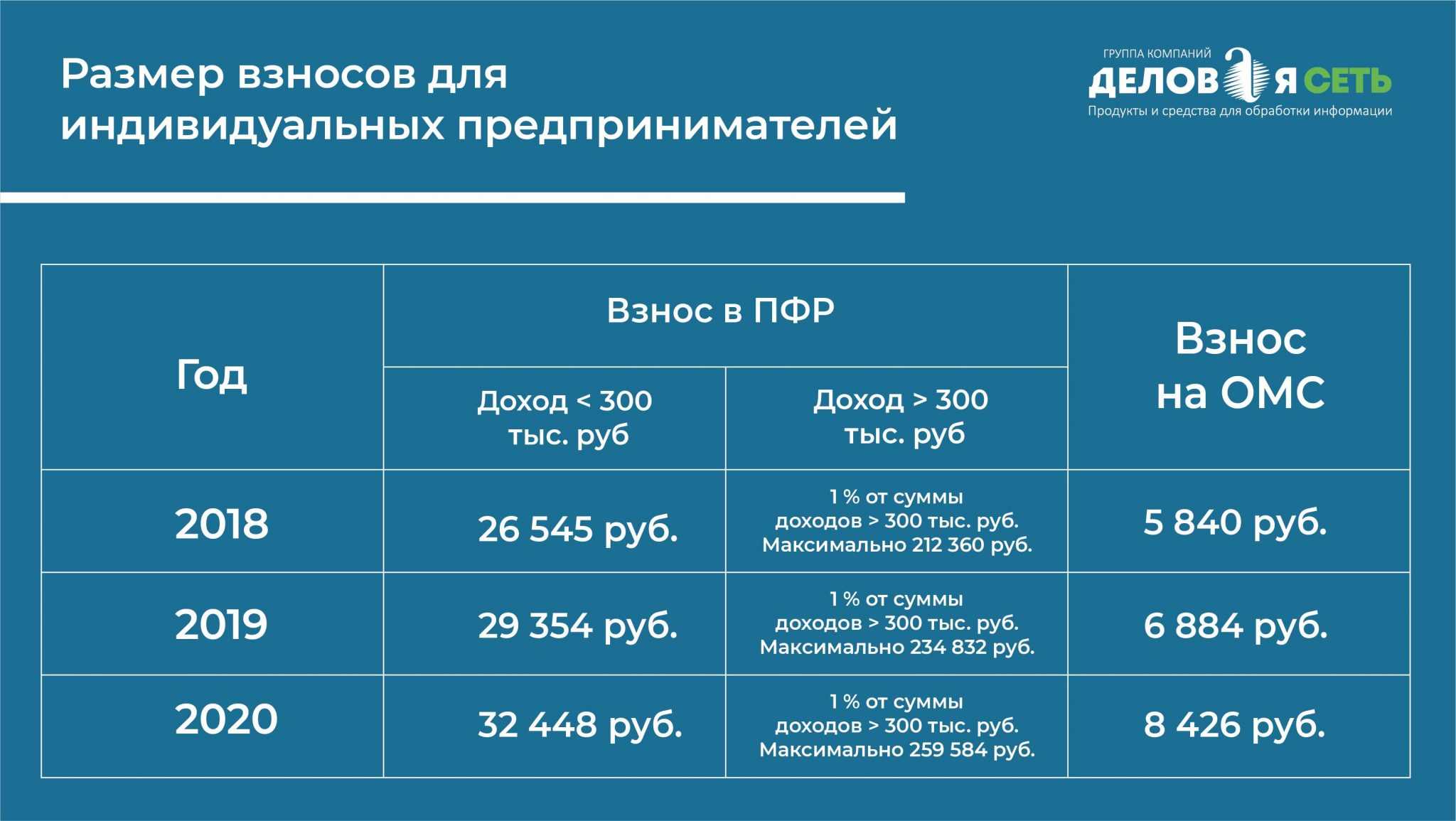

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|

| в ПФР | 32 448 рублей | 29 354 рублей | 26 545 рублей | 23 400 рублей |

| в ФФОМС | 8 426 рублей | 6 884 рублей | 5 840 рублей | 4 590 рублей |

| сумма | 40 874 рублей | 36 238 рублей | 32 385 рублей | 27 990 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Сумма взносов на пенсионное страхование за 2018 год, состоящее из фиксированной части и 1 % свыше 300 тыс. рублей, не должна превышать 218 200 рублей, за 2019 год — 241 716 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

- — первый день деятельности ИП — дата регистрации в ЕГРИП;

- — последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

С 2017 года предприниматели платят взносы в ФНС. Уточняйте реквизиты и КБК на уплату в своей налоговой инспекции. Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля (с 2019 года) следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования в период от 1 до 30 (включительно) календарных дней просрочки и 1/150 ставки рефинансирования с 31 дня просрочки.

Как подтвердить право на освобождение от уплаты взносов

Для этого необходимо предоставить документы, которые подтверждают право на льготу, в ИФНС по месту регистрации. Заявление заполняется в произвольной форме. Подать его можно:

- лично через клиентскую службу ФНС;

- по почте;

- через личный кабинет на портале налоговой службы.

Отметим, что подтверждающие документы можно подать как до, так и после начала льготного периода. Например, супруга военнослужащего-контрактника может сделать это уже после прибытия к новому месту службы — либо до отъезда.

После проверки предоставленных документов ФНС сама передаст информацию в СФР. Это будет отражено в сведениях лицевого счета застрахованного лица. Когда основания для освобождения от взносов отпадут, платить их будет нужно снова по общим правилам и срокам.

Документы для освобождения от уплаты взносов

Если бизнесмен призван в армию, то для освобождения от платежей по страховым взносам он может предоставить справку из военкомата, военный билет или документ из части. Если гражданин обратится в ИФНС только после завершения службы, ему пересчитают или аннулируют взносы за прошлые периоды.

В остальных ситуациях право на льготы можно подтвердить:

- свидетельствами о рождении детей, паспортом заявителя (подтверждает факт родства с ребенком, его возраст);

- документами о совместном проживании с гражданином, за которым осуществляется уход (при проживании раздельно нужно представить письменное подтверждение от лица, за которым ухаживает ИП);

- выписками из регистра по инвалидности, актами и заключениями МСЭ;

- документами о фактическом нахождении за пределами РФ либо вместе с супругом-контрактником.

После окончания льготного периода необходимо уведомить об этом налоговую службу. Это заявление тоже подается в произвольной форме. Если хозяин бизнеса не уведомит ФНС, что срок, когда требовался тайм-аут от взносов, уже истек, налоговая начислит ему не только страховые суммы, но и пени.

Предельная база страховых взносов по годам

Предельная база для страховых взносов постоянно растёт. Если наша зарплата не увеличивается такими же темпами, то количество баллов, которые зачисляются на наш лицевой счёт уменьшается.

| Год | Предельная база для страховых взносов | Насколько выросла предельная база |

| 2024 | 2 225 000 | на 17,4% |

| 2023 | 1 917 000 |

ОПС — на 22,5%; ОСС — на 85,8%. |

| 2022 |

Обязательное пенсионное обеспечение (ОПС) — 1 565 000; Обязательное социальное страхование (ОСС) — 1 032 000; Обязательное медицинское страхование (ОМС) — базы нет. |

ОПС — на 6,8%; ОСС — на 6,8%. |

| 2021 |

ОПС — 1 465 000; ОСС — 966 000; ОМС — предельной базы нет. |

ОПС — на 13,4%; ОСС — на 5,9%. |

| 2020 |

ОПС — 1 292 000; ОСС — 912 000; ОМС — предельной базы нет. |

ОПС — на 12,4%; ОСС — на 5,4%. |

| 2019 |

ОПС — 1 150 000; ОСС — 865 00; ОМС — предельной базы нет. |

ОПС — на 12,6%; ОСС — на 6,1%. |

| 2018 |

ОПС — 1 021 000; ОСС — 815 000; ОМС — предельной базы нет. |

ОПС — на 16,6%; ОСС — на 8%. |

| 2017 |

ОПС — 876 000; ОСС — 755 000; ОМС — предельной базы нет. |

ОПС — на 10,1%; ОСС — на 5,2%. |

| 2016 |

ОПС — 796 000; ОСС — 718 000; ОМС — предельной базы нет. |

ОПС — на 12%; ОСС — на 7,2%. |

| 2015 |

ОПС — 711 000; ОСС — 670 000; ОМС — предельной базы нет. |

ОПС — на 13,9%; ОСС — на 7,4%. |

| 2014 |

ОПС — 624 000; ОСС — 624 000; ОМС — предельной базы нет. |

Обратите внимание, как сильно выросла за 11 лет предельная база для страховых взносов по ОПС, которая напрямую влияет на размер пенсионных баллов, зачисляемых на лицевой счёт. В частности, за семь лет база увеличилась больше, чем в два раза

Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов. Покажем на примере.

Пример

Представим, что в 2018 году ваша зарплата равнялась 40 000 рублей. Вам за год зачислили на лицевой счёт 76 800 рублей:

40 000 х 12 х 16% = 76 800

Учитывая, что предельная база равнялась 1 021 000 рублей, взносы были преобразованы в 4,70 баллов:

76 800 / (1 021 000 х 16%) х 10 = 4,70

Представим, что к 2024 году ваша зарплата удвоилась. Теперь вы получаете 80 000 рублей. Значит, за год поступит на счёт 153 792 рубля:

80 000 х 12 х 30% х 53,4% = 153 792

С предельной базой 2 225 000 рублей взносы конвертируют в 4,32 балла:

153 792 / (2 225 000 х 30% х 53,4%) х 10 = 4,32

То есть даже если ваша зарплата за семь лет удвоилась, то небольшую часть пенсии вы всё равно потеряли. Что делать, чтобы пенсия не уменьшалась?

Единственный способ сохранить пенсионные права — это добиваться роста зарплаты вровень с увеличением предельной базы. Только так ежегодно сможете «зарабатывать» стабильное количество баллов, которые в старости станут пенсией. Ну и конечно нужно работоть официально, чтобы работодатель платил страховые взносы. Иначе останетесь не только без пенсии, но и без социальных пособий — больничных, выплат по беременности и родам, пособия по уходу за ребёнком до 1,5 лет. А главное, отказываясь работать официально, вы наносите вред не государству, а людям, включая пенсионерам, которые получают выплаты из взносов работодателей.

Сколько платить за неполный срок

Если ИП только открылся, ему не нужно выплачивать взносы за полный период. Правильная величина определяется по количеству дней/месяцев, когда бизнесмен осуществлял деятельность. Формула для ИП, которые прошли регистрацию только в 2024, примет следующий вид:

МРОТ х ставку в % х количество месяцев

Разберемся с этим правилом на примере: ИП Хрущ открыл производственный цех по изготовлению пластмассовых изделий. Производить их он начал с 25 января, в тот же день он получил свидетельство ИП. Он обязательно должен выплатить взносы, но как?

- Посчитаем сумму пенсионных выплат: 7 500 х 26% х 11 (полное количество месяцев, которые пройдут после регистрации) = 21 450 ;

- За медицинскую страховку он отдаст: 7 500 х 5,1% х 11 = 4 207.

Но это лишь начало, ведь фирма плательщика функционировала еще 6 дней (25 – 31):

- Пенсионные: 7 500 х 26% х 6/31 = 377 р. 4 к.

- Медицинские: 7 500 х 5,1% х 6/31 = 74 к.

Общая денежная сумма, которую ИП Хрущу необходимо заплатить в отделение налоговой:

- 21 450 + 377,4 = 21 827,4 р. в пенсионный фонд;

- 4 207 + 74 к. = 4 207 р. 74 к. в медицинский.

Размер фиксированных взносов ИП в 2023 году за себя

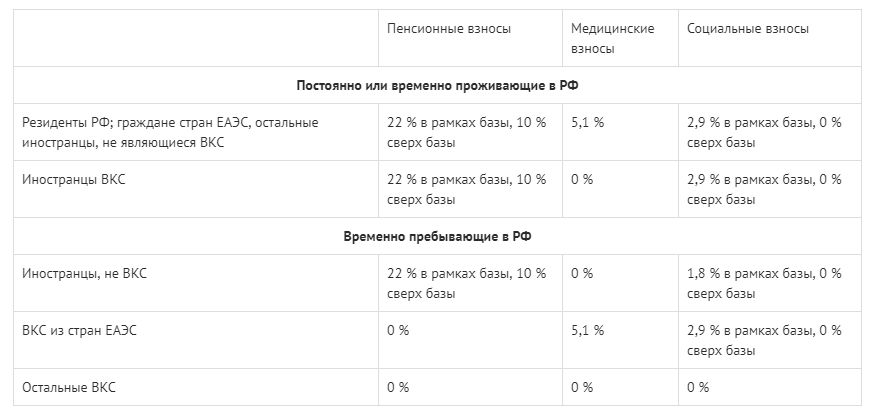

За тех, кто работает по трудовому договору, взносы на обязательное страхование физлиц вносят работодатели, а если человек работает по договору ГПХ – то заказчик работ. Но ИП организуют оплату взносов за себя самостоятельно. При этом существует фиксированная базовая сумма, обязательная для всех, и дополнительная, зависящая напрямую от дохода. На основании ст. 419, ст. 430 НК РФ с даты обретения статуса ИП гражданин должен отчислять во внебюджетные фонды за себя страховые взносы по:

- обязательному медицинскому страхованию – ОМС;

- обязательному пенсионному страхованию – ОПС.

Необходимость делать отчисления по ОПС и ОМС не зависит доходности бизнеса или профиля деятельности, поэтому эти суммы называют фиксированными.

А вот социальное страхование, необходимое для получения пособия по беременности и родам, а также больничных, предпринимателями может осуществляться в добровольном порядке.

Итоговый размер выплаты зависит от того, превысил ли годовой доход бизнесмена рубеж в 300 тыс. руб. – если доход меньше, то предприниматель ограничивается только фиксированными взносами. Если больше – добавляется еще процентная выплата.

Цифру, которую берут в качестве дохода для расчета итоговой суммы взноса (в том числе доплаты к фиксированным), определяют исходя из режима налогообложения ИП:

- патентная система – размер потенциально возможного дохода, указанный в патенте;

- УСН «доходы» – размер выручки;

- УСН «доходы-расходы» – разницу между поступлениями и расходами;

- при общей системе – разницу между выручкой и понесенными расходами.

При доходах меньше 300 000 рублей в год

Если доходы ИП меньше этой суммы, то он платит только фиксированные взносы в установленном размере.

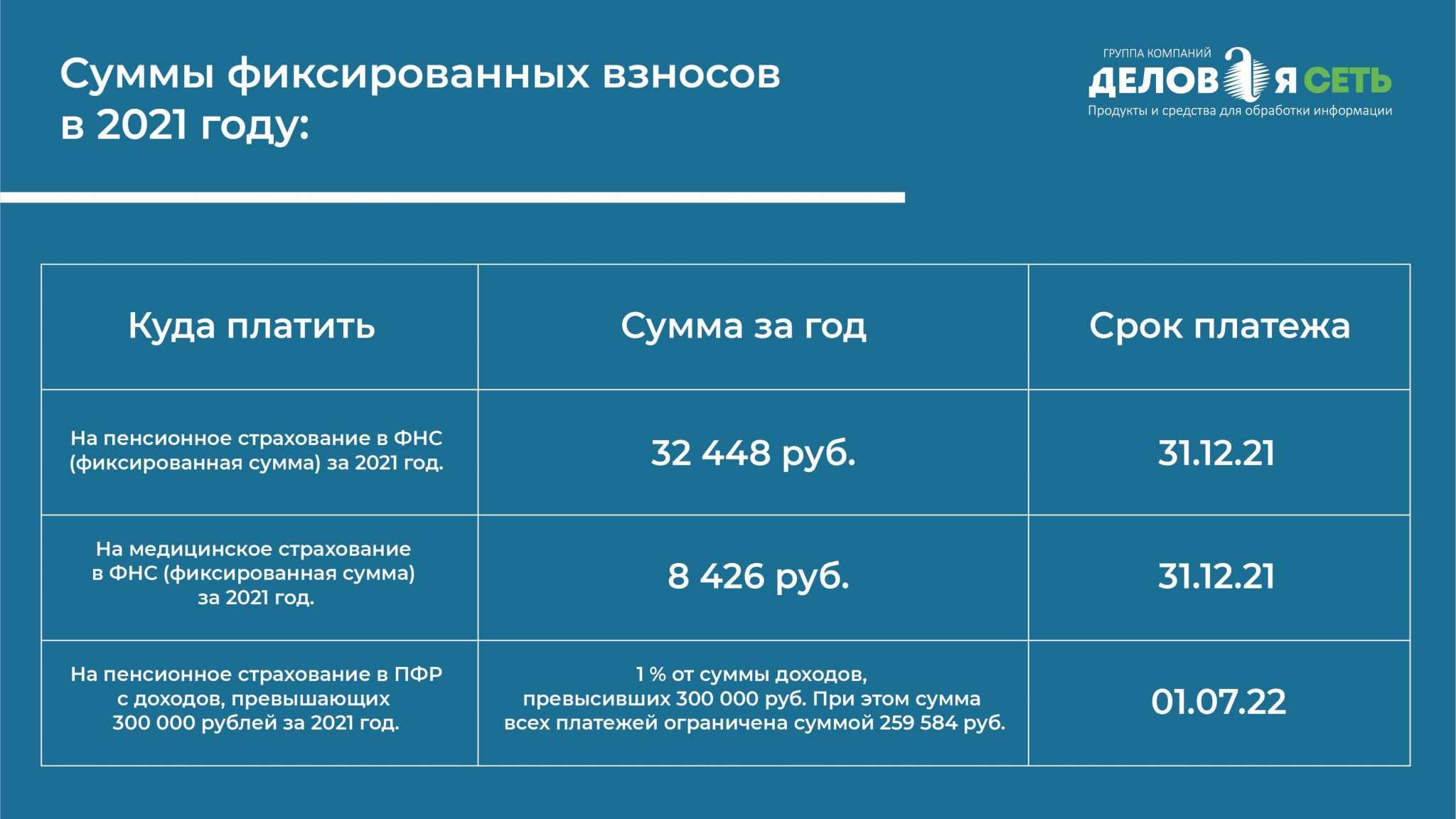

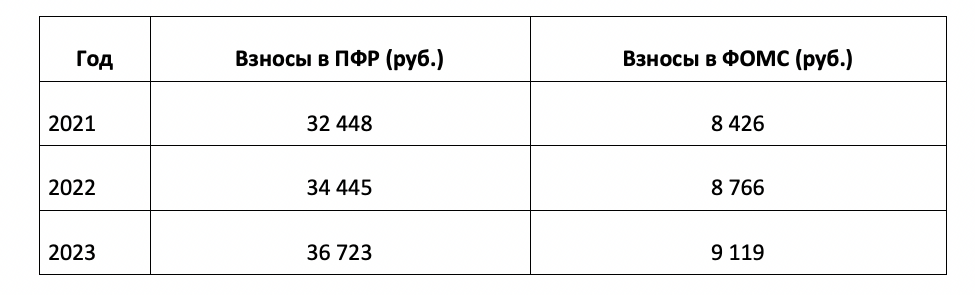

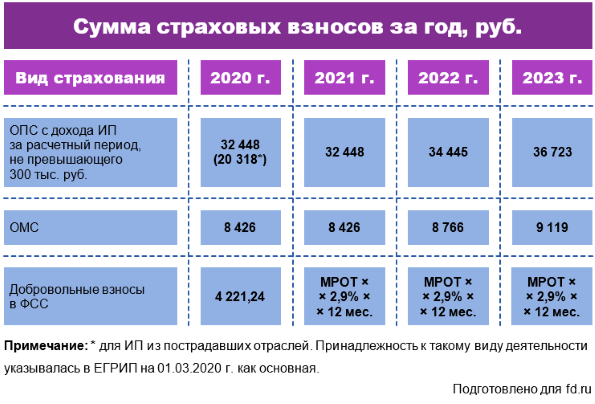

Ежегодно норматив отчислений на страхование увеличивают. Размер страховых взносов для ИП за себя в 2023 году представлен в таблице:

| Обязательные виды страхования | 2021 г. | 2022 г. | 2023 г. |

|---|---|---|---|

| Пенсионное | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| Медицинское | 8 426 руб. | 8 766 руб. | 9 119 руб. |

| Всего | 40 874 руб. | 43 211 руб. | 45 842 руб. |

Таким образом, при годовом доходе, не достигшем 300 000 руб., к перечислению будет один платеж – 45 842 руб., деление на медицинские и пенсионные взносы для ИП в 2023 году отсутствует. Иными словами, предприниматель не должен распределять сумму платежа по внебюджетным фондам – с 2023 года ее делит налоговая служба самостоятельно.

Если человек работал в статусе ИП неполный год, то платить он будет только за период действия этого статуса. Подробнее этот момент будет разобран ниже, в примерах расчета выплат.

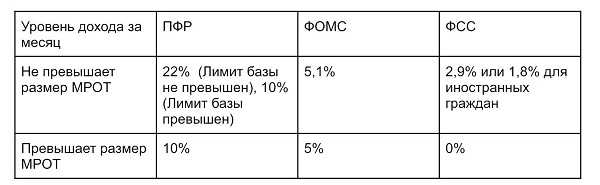

При доходах свыше 300 000 рублей в год

Для предпринимателей, чей годовой доход составляет 300 000 руб. и более, к фиксированной части прибавляется 1%, исчисляемый от суммы превышения (пп. 1.2 ст. 430 НК РФ). Величина доплаты направляется на пенсионное страхование и имеет ограничение: на 2023 год ее предельный размер равен 257 061 руб. Поэтому с учетом фиксированной части общая сумма взносов ИП за себя в 2023 году не может превышать 302 903 руб.

Здесь есть один важный момент: много лет ИП на УСН с базой «Доходы минус расходы» не могли уменьшать сумму доходов на расходы для расчета доплаты в 1%. То есть, налоговики требовали, чтобы доплата взносов рассчитывалась со всей суммы дохода свыше 300 тысяч рублей вне зависимости от фактических расходов. Только с 2020 года ФНС признала, что ИП могут уменьшать расчетный доход на фактические расходы (правда, обязательно того же периода, что и доходы).

Соответственно, при уплате налога в 15% по УСН предприниматель рассчитывает 1% от разницы доходов и расходов, которая превышает 300 тысяч рублей в год.

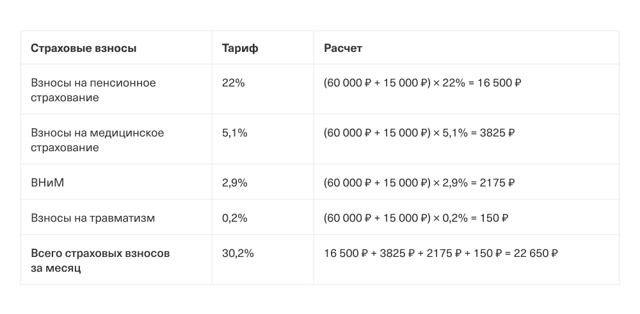

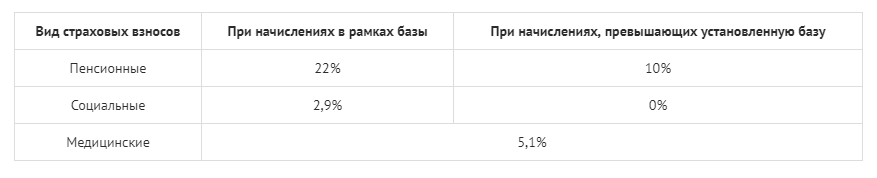

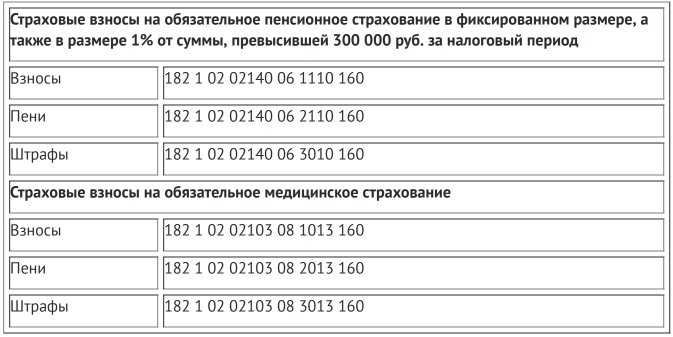

Порядок расчета страховых взносов ИП в 2023 году за себя представлен на инфографике:

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

В каких случаях ИП освобождаются от уплаты страховых взносов

В каждом правиле есть свои исключения. П. 7 ст. 430 НК РФ предусматривает освобождение от уплаты страховых взносов, когда предприниматель:

- проходит военную службу по призыву;

- находится в отпуске по уходу за ребёнком возрастом до полутора лет;

- осуществляет уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживает с супругом — военнослужащим по контракту в местности, где осуществлять предпринимательскую деятельность не представляется возможности;

- проживает с супругом за границей по направлению от дипломатических представительств и консульских учреждений Российской Федерации;

- находится под стражей, необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован.

Освобождение ИП от фиксированных взносов возможно только в том случае, если по указанным причинам предпринимательская деятельность не осуществлялась. Чтобы это доказать, понадобится предоставить подтверждающие документы в налоговый орган по месту регистрации. Если при одном из упомянутых условий предприниматель продолжал работать, взносы нужно будет уплатить.

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Фиксированный размер страхового взноса в 2016 году

| Величина дохода | Тариф в ПФР | Сумма в ПФР | Тариф в ФФОМС | Сумма в ФФОМС |

|

до 300 000 рублей: МРОТ x Тариф x 12 МРОТ-2016 = 6 204 руб. |

26% для 1966 г. и старше: для 1967 г. и моложе: |

6204 x 26% x 12 = 19 356,48 руб. |

5,1% |

6204 x 5,1% x 12 = 3 796,85 руб. |

|

Свыше 300 000 рублей: МРОТ x Тариф x 12 + 1% от суммы превышения (более 300 000), но не более 8 х МРОТ x Тариф x 12 |

Максимум:8 x 6204 x 26% x 12 = 154 851,84 руб. | |||

|

Срок уплаты страховых взносов до 31.12. 2016 г |

Нужно ли закрыть ИП, если нет доходов

Если предприниматель не работает и не получает доходов, то ИП лучше закрыть: это позволит избежать долгов по страховым взносам в будущем. При этом уже начисленная задолженность никуда не денется – ее придется погасить уже в статусе физического лица.

Сама процедура закрытия ИП не займет много времени: нужно заполнить заявление и отправить его в ФНС. Причем, если выбрать электронный формат подачи документов, то даже госпошлину оплачивать не придется.

С 2020 года ФНС может закрыть неработающие ИП в автоматическом режиме, если предприниматель более 15 месяцев не сдавал отчетность (не продлевал патент), либо имеет непогашенные долги по налогам и взносам. У такого варианта есть большой минус – после принудительного закрытия бизнеса, налогоплательщик в течение 3 лет не сможет повторно зарегистрироваться в качестве предпринимателя.

Если вы не хотите платить взносы, но при этом планируете время от времени возвращаться к выбранному делу, попробуйте сменить статус ИП на самозанятого

Мы уже рассказывали, как это сделать правильно и без риска привлечь внимание ФНС

ИП на упрощённой системе налогообложения (УСН)

На УСН смотрят доходы, которые облагаются единым налогом ( ст. 346.15 НК ). Величина дохода берётся из декларации по УСН:

- при объекте «доходы» — из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» — из строки 213 раздела 2.2.

Не учитываются доходы, которые получены в рамках гражданско-правовых договоров, где предмет договора — переход права собственности на имущество, при условии, что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 № 03-15-05/26495).

Пример расчёта для ИП без сотрудников на упрощённой системе налогообложения:

Доходы за год — 2 129 540 ₽.

Перечисленная сумма страховых взносов для ИП в 2022 году — 43 211 ₽.

Перечисленный дополнительный взнос — 18 295 ₽.