Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

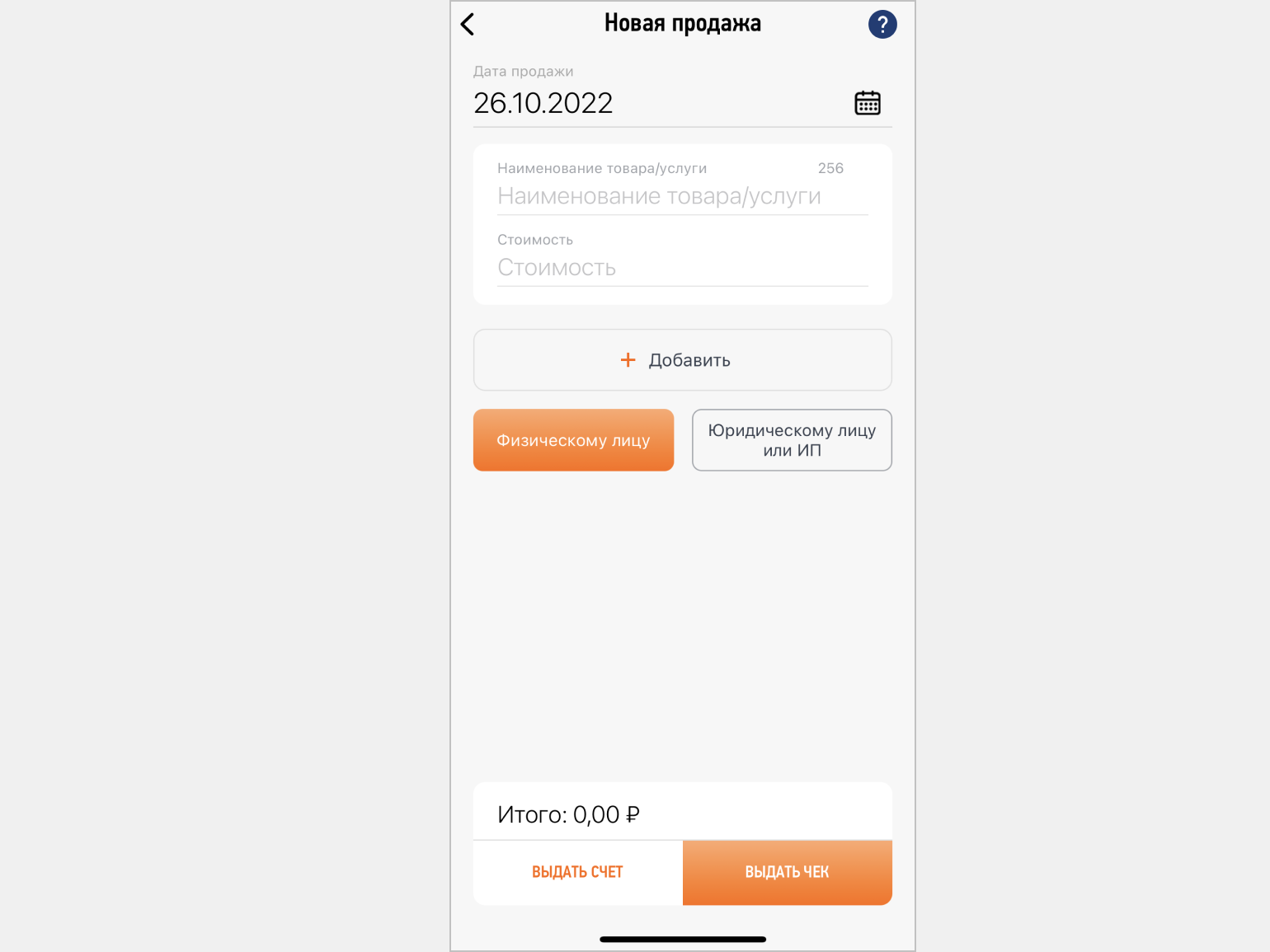

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

Так выглядит раздел формирования новой продажи в приложении «Мой налог»Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

Какие налоги платит ИП на НПД

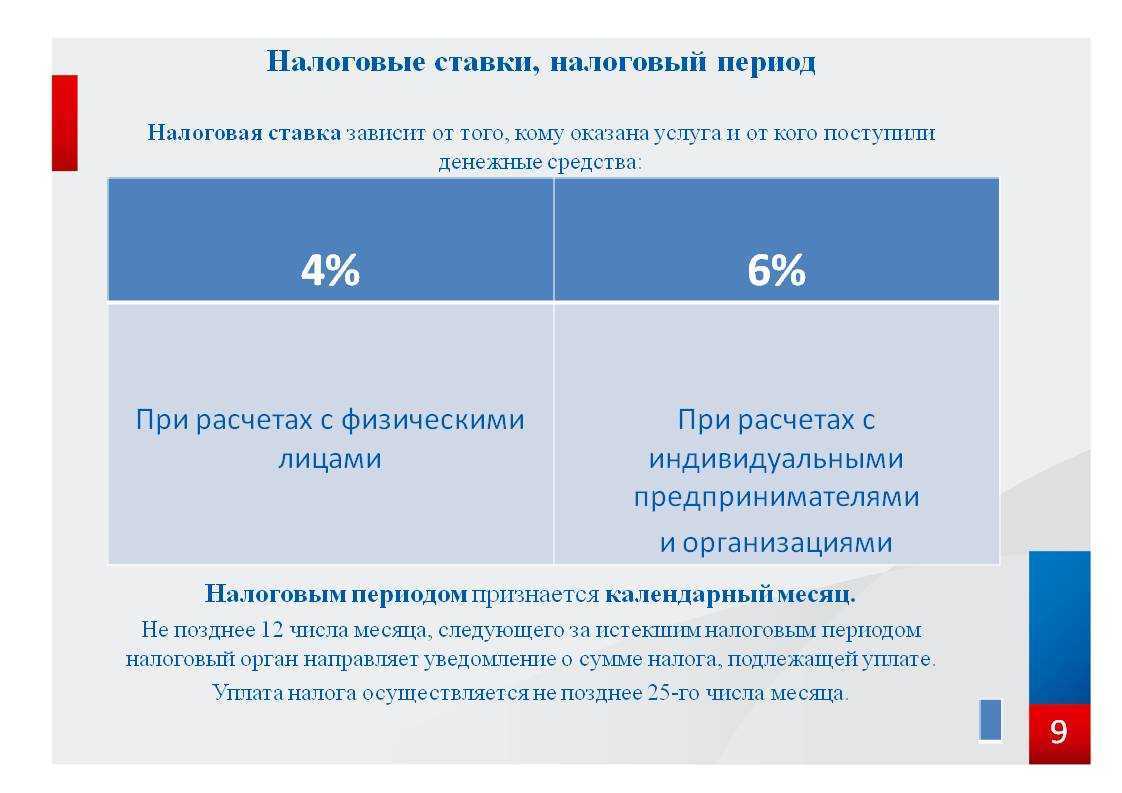

Сумма налоговых платежей, подлежащая уплате в федеральный бюджет, рассчитывается на основании того, чьи заказы выполняет предприниматель:

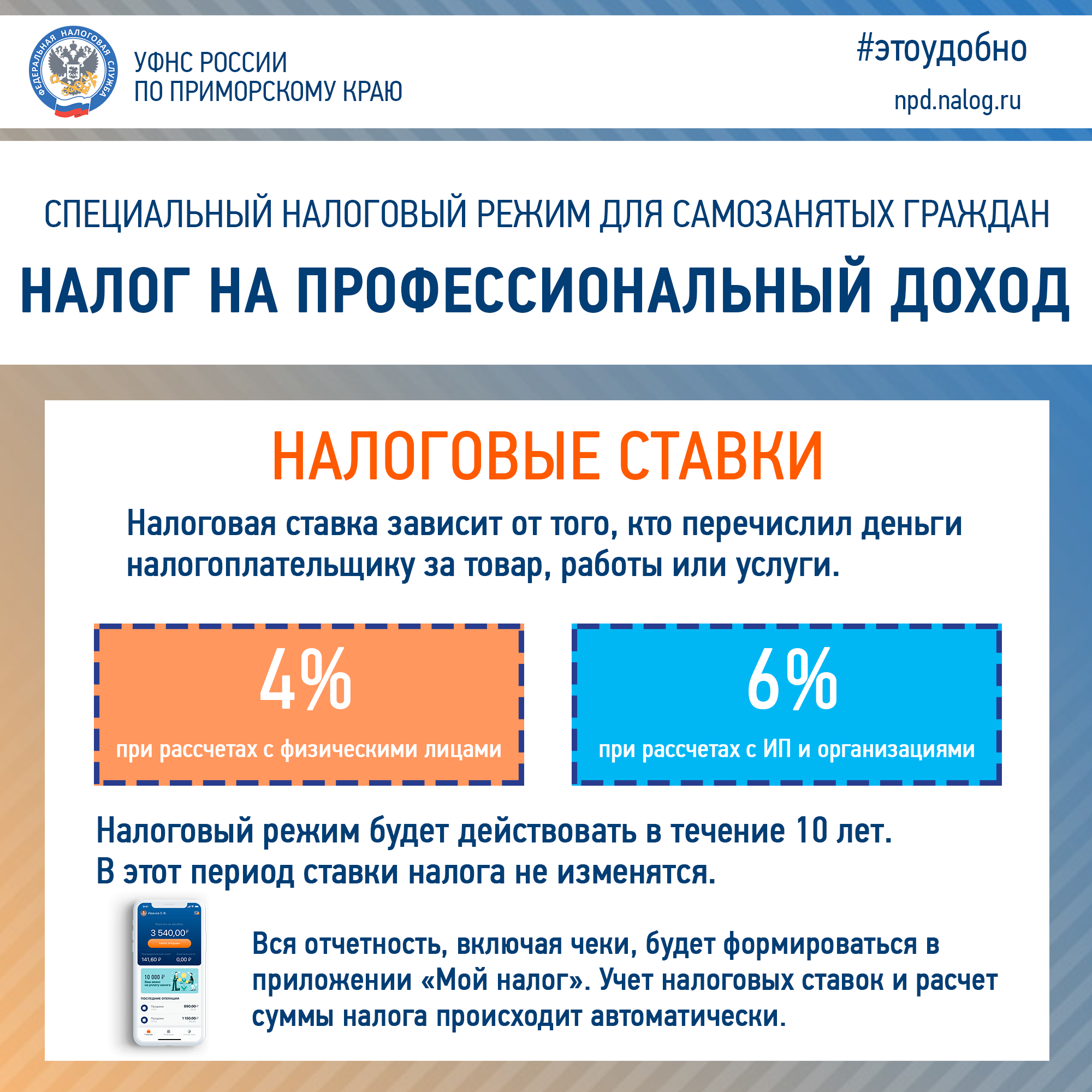

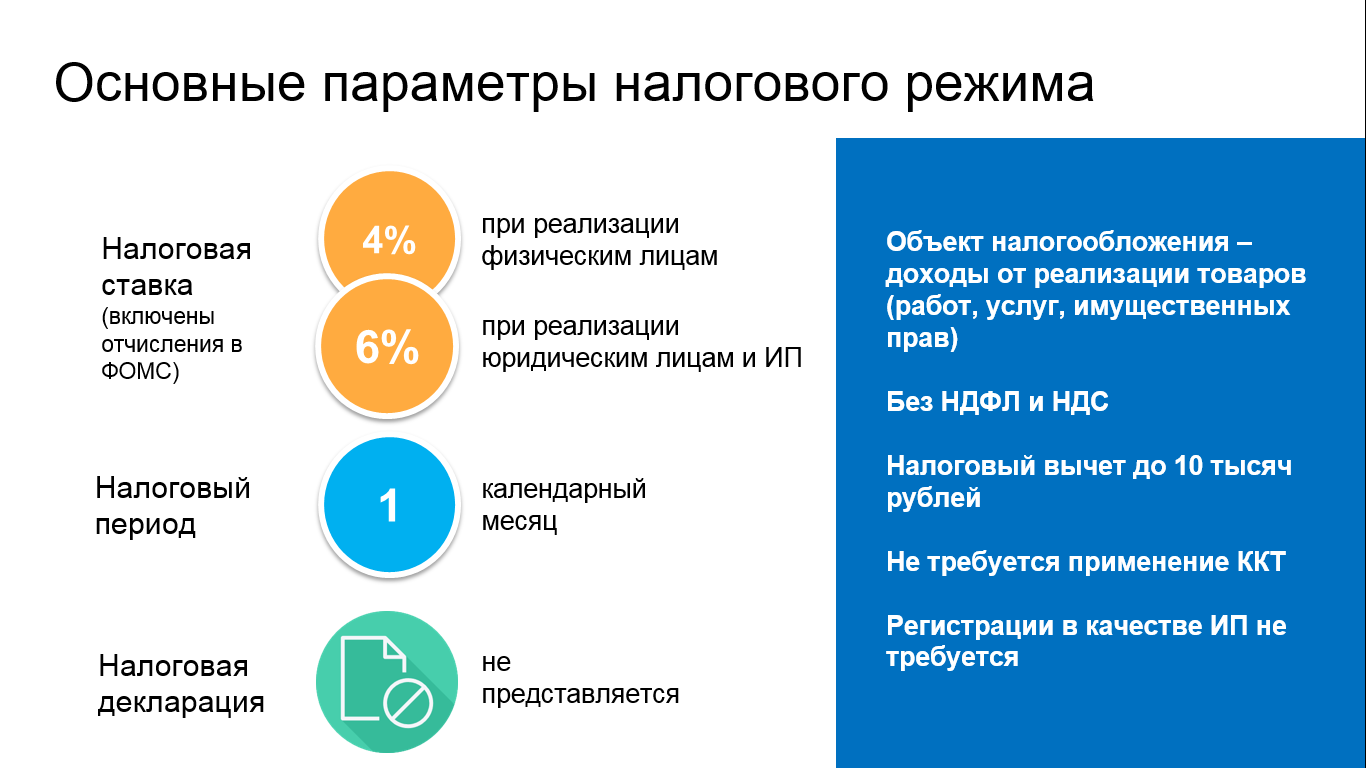

- если в числе партнеров присутствуют юридические лица, то для расчета налогов применяется ставка 6 % от полученного дохода;

- если заказчиками выступают физические лица, то налоговая ставка снижается до 4 % от полученного дохода.

Сумма налога удерживается со всего дохода, уменьшить платежи за счет расходов не удастся.

Дополнительно для самозанятых и ИП, уплачивающих налог с профессионального дохода, предусмотрены следующие послабления:

- освобождение от погашения НДФЛ с той суммы дохода, которая облагается НПД;

- освобождение от внесения НДС, исключение составляют случаи, когда предприниматель экспортирует продукцию в РФ.

При отсутствии дохода в текущем отчетном периоде предпринимателю, применяющему систему налогообложения НПД, не нужно ничего уплачивать в казну. Даже если сумма налога составляет всего 100 рублей, то ее также можно не платить, а перенести на следующий налоговый период.

Чтобы высчитывать суммы налоговых обязательств, индивидуальным предпринимателям предложен универсальный инструмент — приложение «Мой налог», разработанное ФНС. Все подлежащие уплате суммы рассчитываются через это приложение автоматически, произвести платеж можно тоже здесь, используя ручной ввод либо подключив функцию ежемесячного автоплатежа.

Срок погашения налоговых обязательств — каждый месяц не позднее 25-го числа того месяца, который идет после завершения отчетного периода. Исчисление ведется со дня оформления индивидуального предпринимательства либо с даты перехода на новый налоговый режим.

К примеру, если ИП перешел на НПД в январе, то первое сообщение о необходимости уплатить налоги он получит 12 марта, при этом сам платеж должен произойти не позже 25 марта.

Взносы самозанятых в ФСС

Самозанятый может платить страховые взносы, как и пенсионные – в добровольном порядке. Но только в том случае, если он ведёт свою деятельность как ИП на режиме НПД (налога самозанятых).

Самозанятый ИП может платить страховые взносы за себя при подаче соответствующего заявления в ФСС. Сделать это лучше до 31 декабря 2020 года: в таком случае у ИП на НПД появилась бы возможность получать деньги за больничные и некоторые выплаты на детей уже с начала 2021 года.

Теперь же, подав заявление на добровольное перечисление взносов, индивидуальные предприниматели получат право на выплаты из ФСС только с 2022 года, не раньше. Размер страховых взносов в 2020 году составлял 4 221,24 рубля.

![]()

Больничные мне не оплатят, зато на взносах можно сэкономить…

То есть, минимальный набор опций доступен самозанятым, а вот за услуги сверх обязательного медицинского страхования все же придётся платить из своего кармана. И больничные, и декретные самозанятым физлицам никто не оплатит.

Итак, единственные обязательные взносы самозанятых – это их налоговые отчисления. Они составляют 4-6% от получаемого дохода или несколько меньше, с учётом применения налогового вычета.

Пенсионные взносы для накопления трудового стажа самозанятые могут делать при подаче заявления о добровольном перечислении средств в ПФР, в таком случае им зачтут годы и баллы пропорционально внесенным суммам.

А вот отчислять деньги по заявлению в фонд социального страхования могут только ИП в режиме самозанятости, для остальных самозанятых такая возможность законом не предусмотрена. Это лишает самозанятых не ИП права получать выплаты в период временной нетрудоспособности (по болезни или декретные).

(Visited 2 377 times, 1 visits today)

Сколько налогов платит самозанятый

Налог на профессиональный доход (ПД) отнесен к специальным налоговым режимам. Его также считают льготным. Во-первых, он самый маленький из всех. Во-вторых, плательщики не вносят страховых взносов. Вообще никаких и никуда.

Если вы физлицо — подавайте декларацию и оплачивайте налог на доходы физических лиц. Если ИП — выбирайте подходящий режим налогообложения и платите по нему. Не забудьте про формальности — вам надо будет написать заявление о переходе на другую систему оплаты налога. Со следующего года вы снова можете платить НПД. Теперь вам надо сделать все наоборот — отказаться от выбранного режима и снова зарегистрироваться в «Моих налогах» как самозанятый и оплачивать НПД.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Где зарегистрировать деятельность

Местом деятельности самозанятого является не место его проживания/регистрации, а тот регион, где он оказывает услуги. Что делать, если вы работаете в интернете, а ваши клиенты разбросаны по всей России? Местом деятельности признается одна из обозначенных в 422-ФЗ территорий, указывать можно только один регион. Изменить место регистрации можно только один раз в год. При выборе ориентируйтесь на следующие параметры:

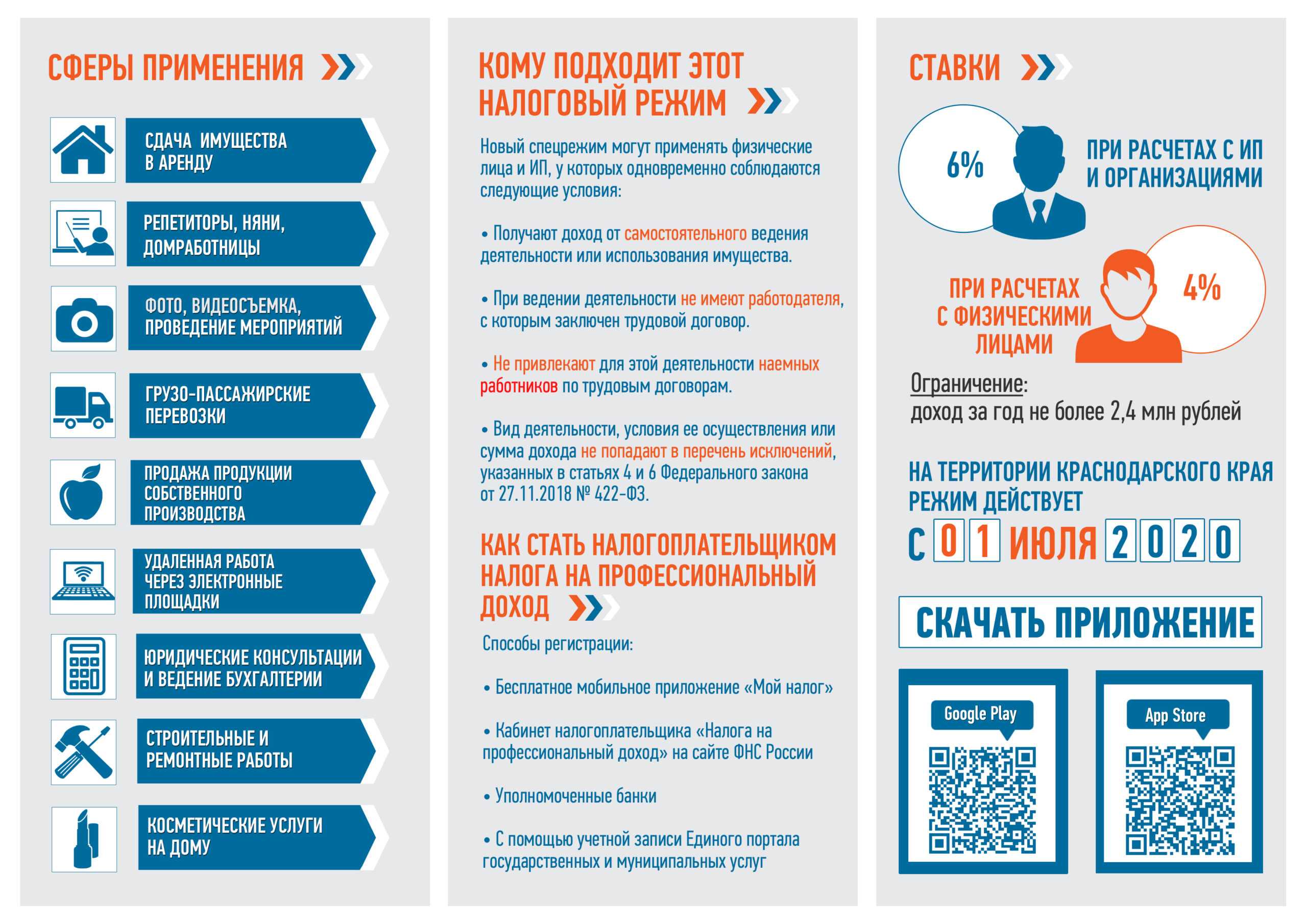

- если ваши клиенты находятся в одном из четырех участвующих в эксперименте регионов, указываете его при регистрации;

- если среди территорий есть как попадающие в эксперимент, так и не обозначенные в законе, вы можете указать тестовую область.

Приведем пример. Предположим, слух о вязаных котах Марии Ивановны разлетелся по всей России. Тогда:

- если среди клиентов будут люди, проживающие в Татарстане, Москве, Калуге, она сможет зарегистрировать бизнес;

- если среди клиентов есть люди, проживающие в этих и в других регионах России — она сможет зарегистрировать бизнес;

- если среди клиентов не будет людей из Татарстана, Москвы или Калуги — она не сможет зарегистрировать бизнес.

Пока так. Будем надеяться на изменения или разъяснения от ФНС.

Калькулятор страховых взносов

Заполните форму и узнайте сумму страховых взносов

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|

| в ПФР | 32 448 рублей | 29 354 рублей | 26 545 рублей | 23 400 рублей |

| в ФФОМС | 8 426 рублей | 6 884 рублей | 5 840 рублей | 4 590 рублей |

| сумма | 40 874 рублей | 36 238 рублей | 32 385 рублей | 27 990 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Сумма взносов на пенсионное страхование за 2018 год, состоящее из фиксированной части и 1 % свыше 300 тыс. рублей, не должна превышать 218 200 рублей, за 2019 год — 241 716 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

- — первый день деятельности ИП — дата регистрации в ЕГРИП;

- — последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

С 2017 года предприниматели платят взносы в ФНС. Уточняйте реквизиты и КБК на уплату в своей налоговой инспекции. Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля (с 2019 года) следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования в период от 1 до 30 (включительно) календарных дней просрочки и 1/150 ставки рефинансирования с 31 дня просрочки.