Вопросы и ответы

Что такое принципы бухгалтерского учета и почему они важны?

Принципы бухгалтерского учета — это набор правил и рекомендаций, которым следуют компании при составлении финансовой отчетности. Они обеспечивают полноту, последовательность и сопоставимость финансовой отчетности, обеспечивая прозрачность и облегчая анализ. Соблюдение этих принципов позволяет заинтересованным сторонам принимать обоснованные решения на основе достоверной финансовой информации.

В чем разница между GAAP и МСФО?

GAAP (Generally Accepted Accounting Principles) — это стандарт бухгалтерского учета, принятый в США, в то время как IFRS (International Financial Reporting Standards) — это общепринятый в мире набор принципов бухгалтерского учета. Основное различие заключается в их подходе: GAAP в большей степени основывается на правилах, предоставляя конкретные указания, в то время как МСФО в большей степени основывается на принципах, позволяя больше суждений и интерпретаций. Кроме того, они имеют различия в таких областях, как оценка запасов, учет аренды и представление финансовой отчетности.

Почему сопоставимость важна в бухгалтерском учете?

Сопоставимость имеет решающее значение для бухгалтерского учета, поскольку она позволяет проводить содержательный анализ и сравнение финансовой отчетности. Придерживаясь последовательных принципов учета, компании обеспечивают возможность сравнения своей финансовой информации с данными других компаний, как в рамках одной отрасли, так и в разных юрисдикциях. Без сопоставимости было бы сложно оценить финансовые показатели компании и принять обоснованные инвестиционные или деловые решения.

Применяются ли принципы бухгалтерского учета в России?

Хотя статья написана на английском языке, обсуждаемые в ней концепции и принципы, включая принципы бухгалтерского учета, сопоставимость и различия между МСФО и GAAP, применимы к практике бухгалтерского учета в России

Однако важно отметить, что в России существуют собственные стандарты бухгалтерского учета, называемые российскими стандартами бухгалтерского учета (РСБУ), которые в основном используются для составления обязательной отчетности. Многие компании в России предпочитают использовать МСФО для составления финансовой отчетности, чтобы привести ее в соответствие с мировыми стандартами и облегчить сопоставимость с аналогичными международными компаниями

Одинаковы ли принципы бухгалтерского учета во всем мире?

Нет, принципы бухгалтерского учета не одинаковы во всем мире. Хотя Международные стандарты финансовой отчетности (МСФО) представляют собой общепринятую систему, в отдельных странах могут существовать свои собственные стандарты учета. Например, в США действуют Общепринятые принципы бухгалтерского учета (GAAP), а в России — Российские стандарты бухгалтерского учета (РСБУ). Однако многие страны приняли МСФО или сблизились с ними для повышения сопоставимости и облегчения международных деловых операций.

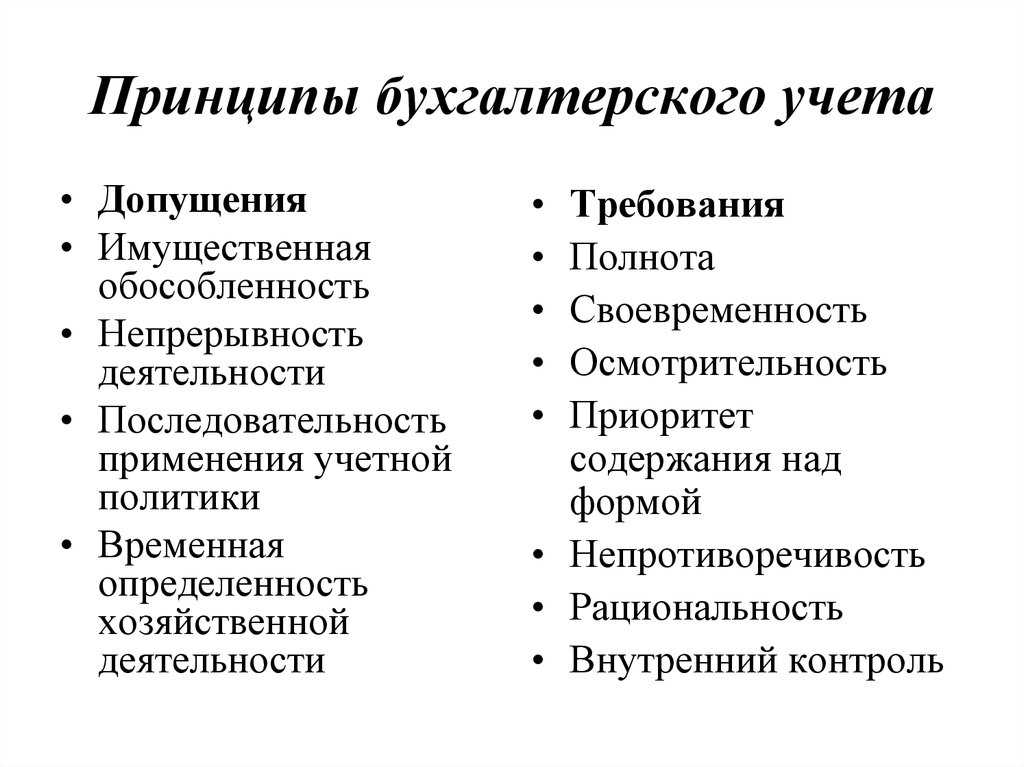

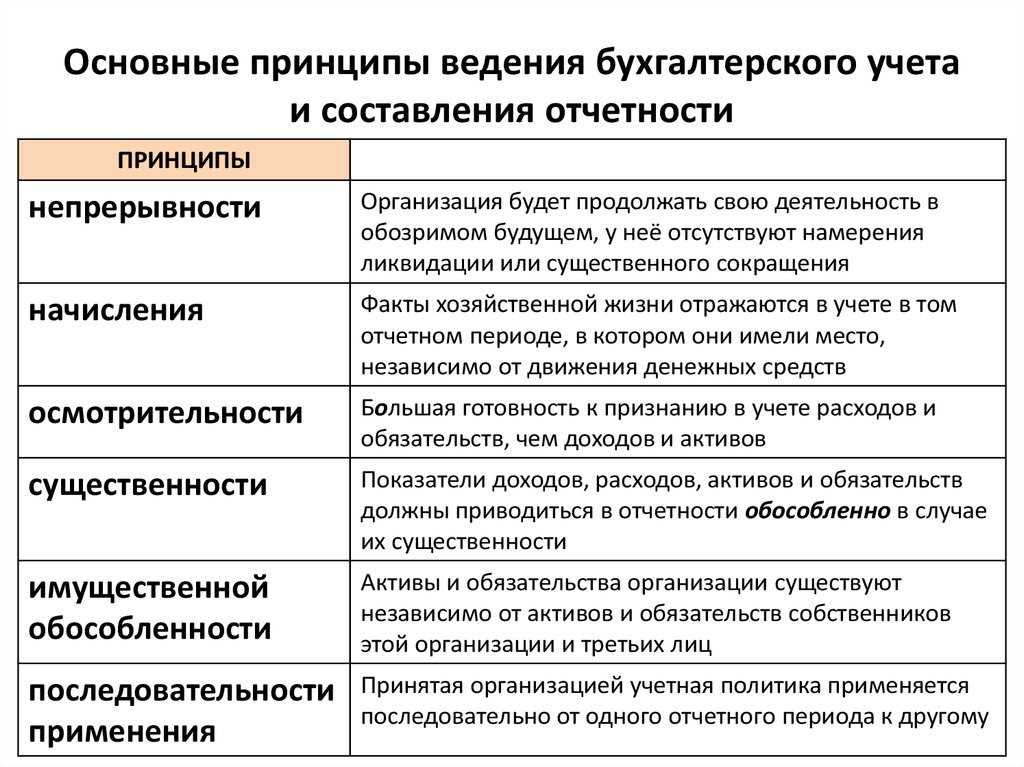

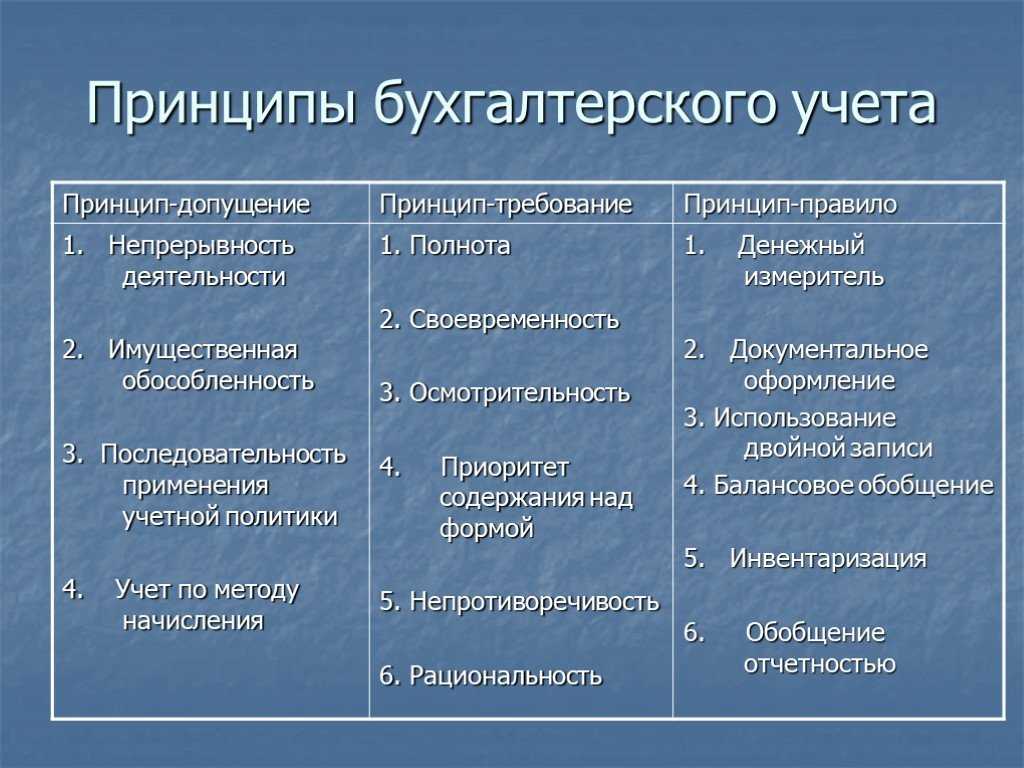

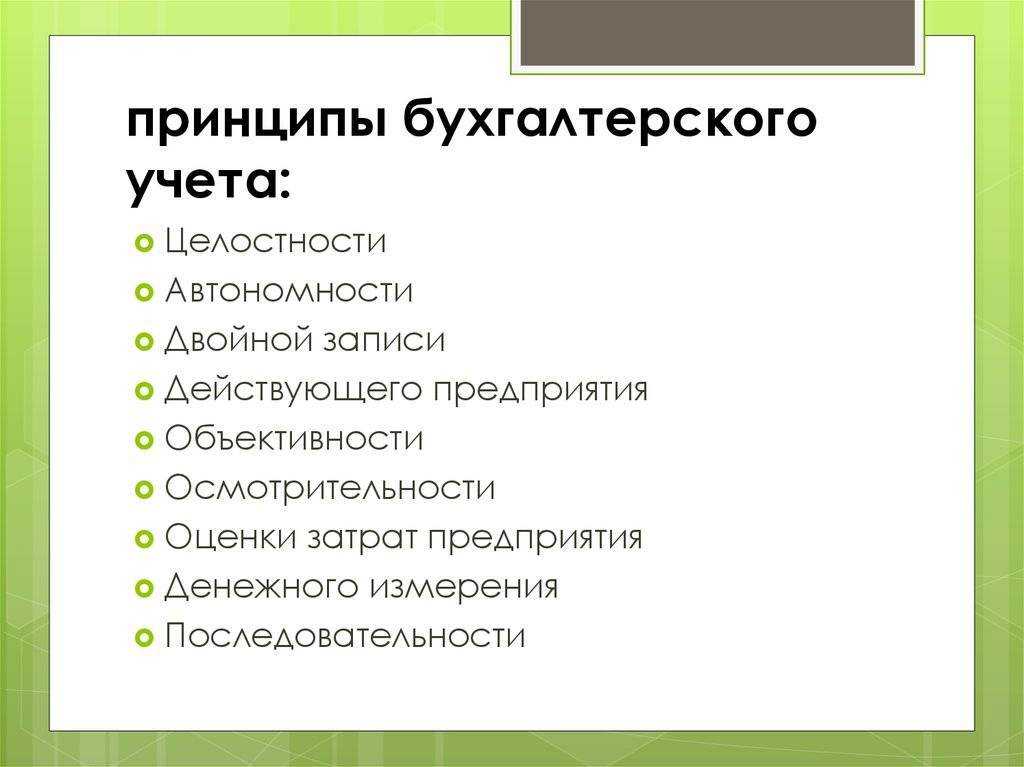

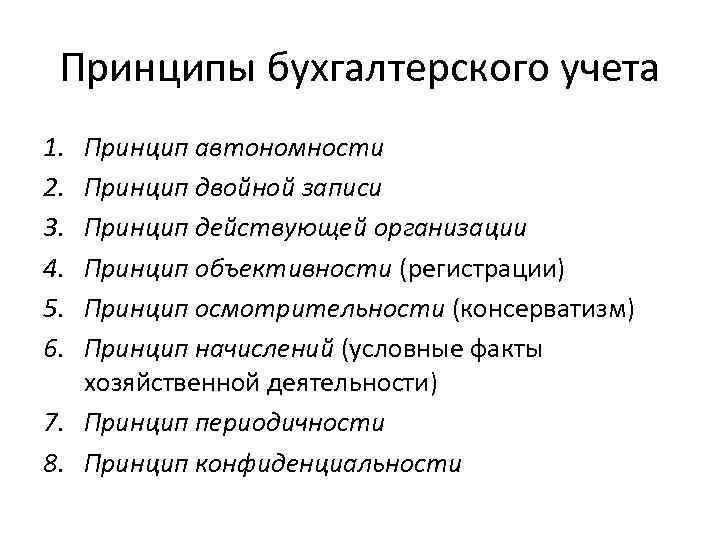

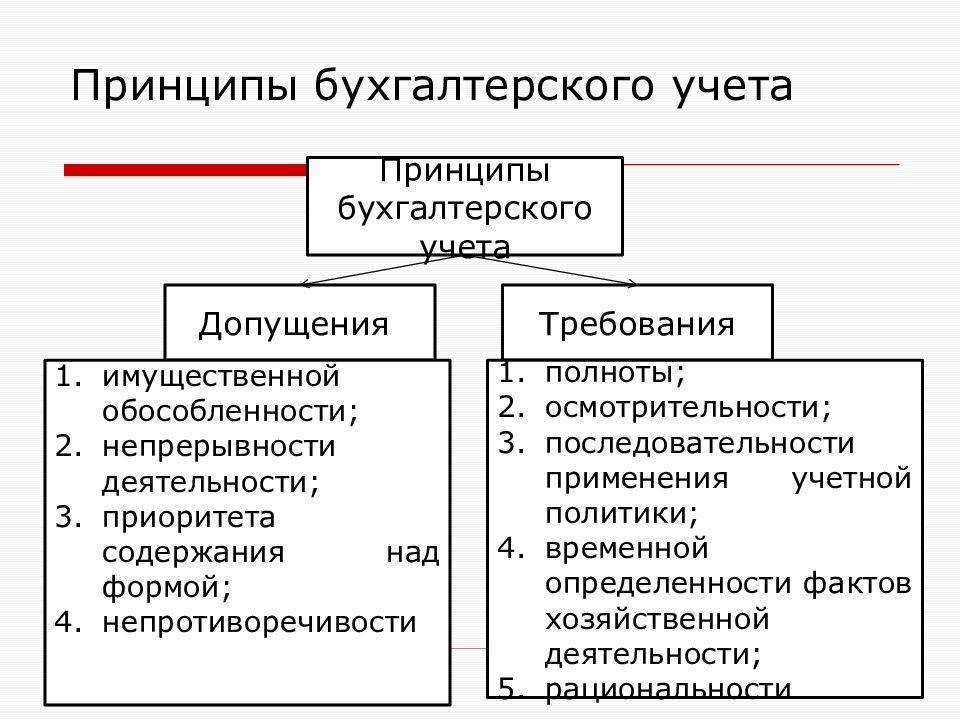

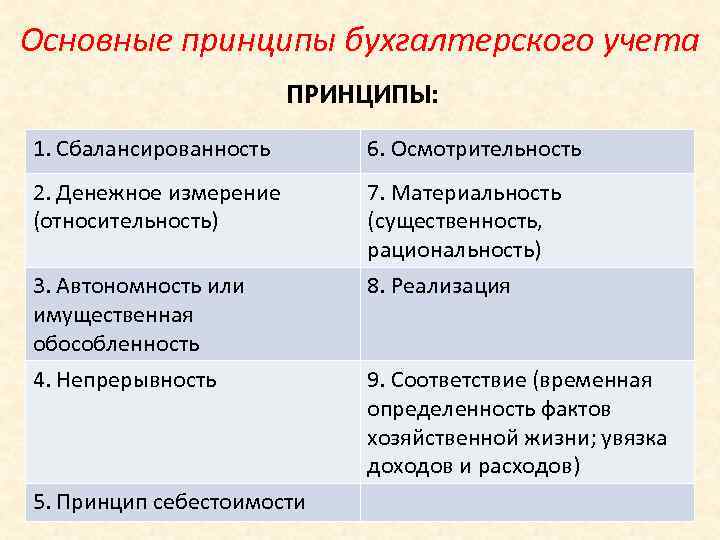

Принципы учета и требования

Принципы построения бухгалтерского учета включают, согласно методологическим воззрениям современных российских экспертов, ряд требований к содержанию учетой политики. Выделим основные.

1. Разумная дискретизация объектов бухучета (например, раздельный учет по производственным и капитальным вложениям, имеющим разную природу).

2. Проведение учетной политики должно происходить в полном соответствии критериям, определямым законом. Ключевыми из них ряд экспертов называет:

- приоритет содержания документов над их формой;

- работу с достоверными цифрами;

- полноту и актуальность излагаемых в учетных документах информации.

3. Полнота отражения информации в бухгалтерских документах (недопустимо упускать какие-то факты, имеющие отношение к хозяйственным активностям).

4. Своевременность фиксации фактов, отражающих события на тех или иных участках бизнес-процессов (интервал между совершением финансово-хозяйственной операции и фактом ее регистрации в бухгалтерских документах должен быть минимальным).

Как мы видим, требования в данном случае не тождественны принципам, изложенным выше. Хотя, безусловно, смысловое значение некоторых формулировок очень схоже. Вполне допустимо полагать, и такой позиции придерживается ряд экспертов, что принципы в данном случае предопределяют требования.

Измеримость в денежном эквиваленте

Этот принцип важен с точки зрения стандартизации работы российских бухгалтеров. Все расчеты и расценки внутри РФ — в рублях (если речь не идет о взаимоотношениях с иностранными поставщиками). Денежная валюта страны — основной измеритель фактов, генерируемых хозяйственными активностями в рамках предприятия.

Это основные принципы бухгалтерского учета, которые распространены в среде российских экспертов. Могут быть, конечно, и дополнения к этому перечню, появляющиеся как в ходе модернизации методологической школы, так и, скажем, по итогам внедрения неких новых технологий. Какие это могут быть принципы ведения бухгалтерского учета?

В российской экспертной среде есть, к примеру, тезис о преемственности. Он может предполагать, что существуют такие принципы организации бухгалтерского учета, как, например, работа с документами с учетом сложившейся национальной традиции. Как вариант — на языке одного из коренных этносов РФ (в дополнение к русскому).

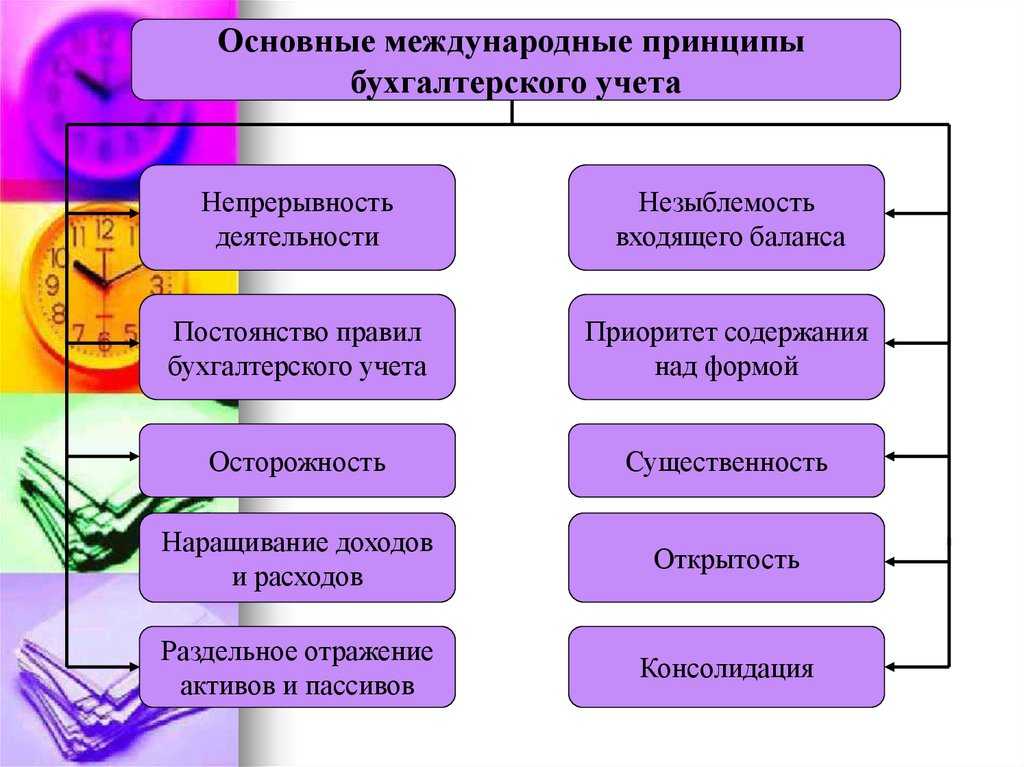

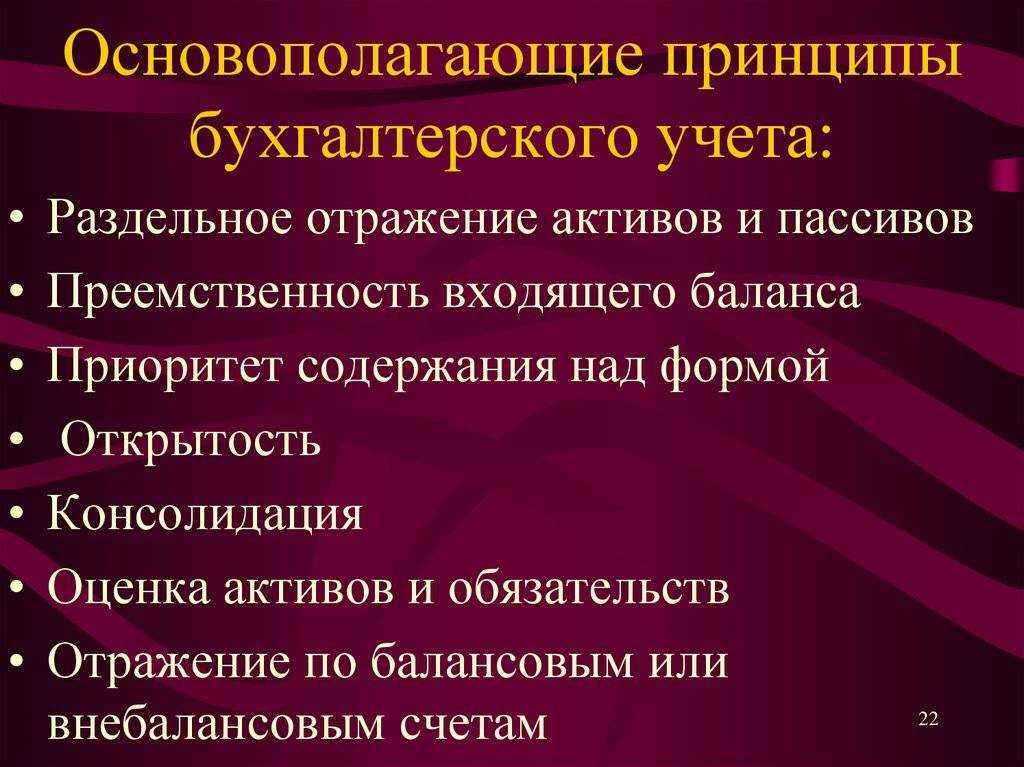

В ряде случае выделяют также и международные принципы бухгалтерского учета. Общепринятого перечня критериев в отношении последних в среде российских экспертов нет. Распространенные тезисы таковы:

соответствие методологии проведения хозяйственных операций международному законодательству;

обеспечение корректности исчисления сумм по договорам в соответствии с валютным курсом;

там, где того требует специфика совместной деятельности и нет противоречий законодательству, унификация и взаимопонятность бухгалтерских процедур.

В ряде случаев эксперты включают в этот перечень приоритет международного права над национальным. Но он применим в отношении далеко не всех государств.

В некоторых случаях в экспертных источниках употребляется термин не «принципы» — «допущения» бухгалтерского учета. То есть, полагают эксперты, их можно понимать как синонимы. Также возможен вариант, когда используется другой термин, заменяющий «принципы» — «требования» бухгалтерского учета. Здесь особой ошибки, полагают аналитики, также нет. Однако есть подходы, в соответствии с которыми к требованиям, касающимся бухгалтерского учета, относятся совершенно иные категории. Далее мы мы рассмотрим их сущность и особенности.

III. Изменение учетной политики

10. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

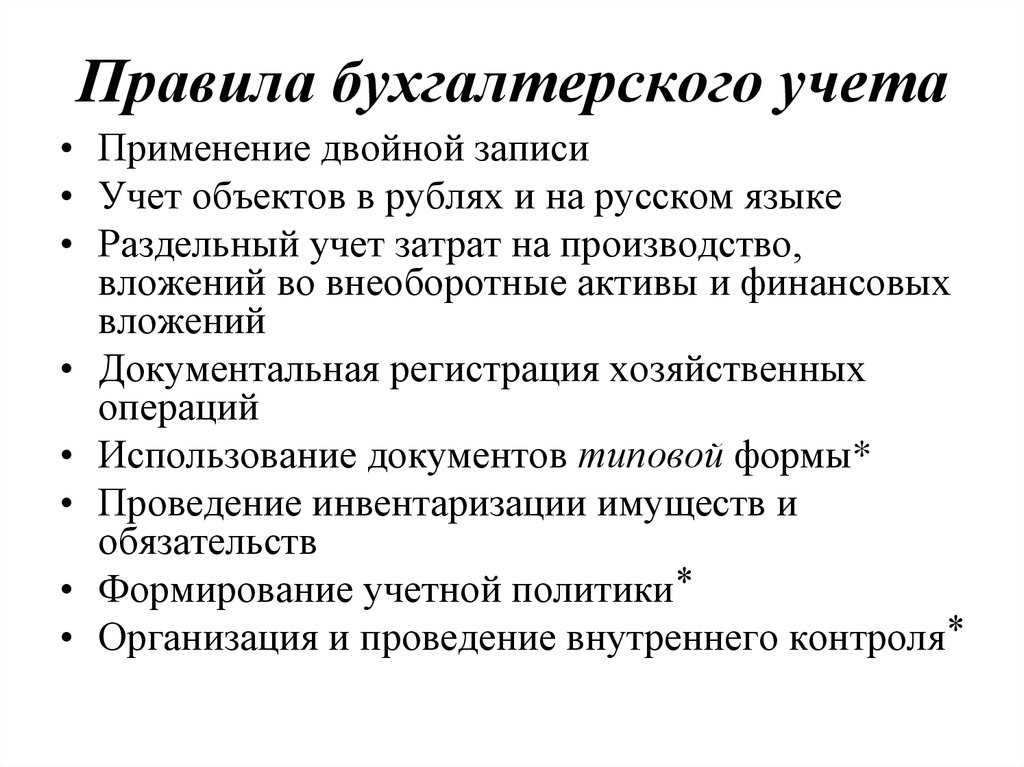

Общие правила составления бухгалтерской отчетности по ПБУ 4/99

Входящая в структуру ПБУ отчетность имеет различия в порядке заполнения, однако есть общие правила для всех видов отчетных документов и форм.

Перечислим их:

- заполнять отчетные формы следует с применением только русского языка;

- в качестве валюты отчетности применяется только российский рубль;

- бухгалтерские документы должны отвечать критериям полноты и достоверности;

- если у организации есть филиалы или обособленные подразделения, то следует формировать с ними общую отчетность;

- все сведения за отчетный период предоставляются только в связке с аналогичными данными за предшествующий;

- в качестве основного отчетного периода по умолчанию принят один календарный год;

- если отчетность составляется в промежуточном формате ежемесячно или ежеквартально, то представить готовый документ следует не далее чем через 30 дней после завершения периода;

- составленная отчетность должна находиться в свободном доступе, чтобы к ней могли получить доступ заинтересованные лица;

- все данные учитываются на основании инвентаризации.

В соответствии с правилами заполнения суммы следует прописывать в «тыс. руб.».

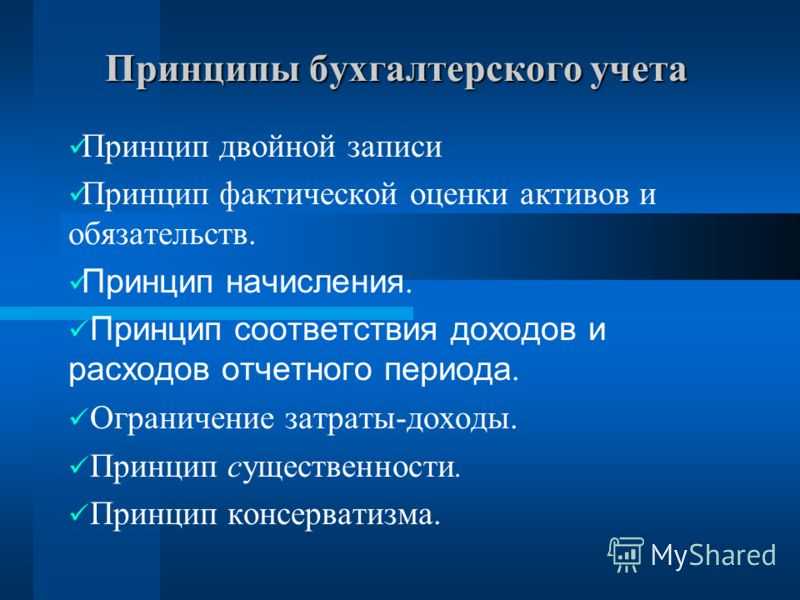

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Пример бухгалтерских проводок при покупке и продаже товаровИнфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

От правил к принципам

Правила не оставляют бухгалтеру выбора, следуя им он должен всегда делать то, что ему предписано, претворяя правила в жизнь.

Первым большим отступлением от правил стало введение учетной политики. С этой минуты бухгалтеру дали возможность выбора. Раньше он был как бы на котловом питании, — что дали, тому и радуйся. Теперь его отсадили от котла, посадили в ресторанное кресло и предложили меню. И теперь бухгалтер сам должен заказывать свое питание. А для этого нужно иметь вкус и жизненную мудрость. В нашем случае речь идет не просто о заданной учетной политике, но и о конкретных практических ситуациях.

Подытоживая сказанное, можно отметить, что принципы — это некий набор возможностей в решении той или иной практической задачи. Многие из них могут решаться по-разному, но выбор бухгалтером методологического варианта меняет, иногда очень существенно, финансовый результат.

Если учетные задачи решаются без опоры на принципы, то возникают однозначные и, как правило, сомнительные финансовые результаты.

Как самостоятельно изучить бухучет?

Бухгалтерский учет является ключевым процессом и одним из основополагающих факторов успешного ведения бизнеса, независимо от размеров и оборотов фирмы. В то время как крупные компании содержат в штате довольно многочисленные бухгалтерские отделы (либо пользуются услугами сторонних фирм, оказывающих бухгалтерские и аудиторские услуги), на небольших конторах может работать лишь один бухгалтер.

При работе индивидуальным предпринимателем зачастую необходимо обладать навыками самостоятельного ведения бухгалтерского учета без помощи специалистов. В данном случае может появиться необходимость разобраться в бухучете, чтобы самостоятельно его вести. Кроме того, хорошие знания бухгалтерского учета можно использовать для трудоустройства на должность бухгалтера.

- Если у вас нет вообще никаких знаний в данной сфере, то чтение литературы является отличным стартом. Самые лучшие книги для формирования начальных навыков, например, «Бухгалтерский учет для чайников», можно приобрести в любом книжном магазине. Изучение данной книги и выполнение тренировочных упражнений, предложенных в ней, позволят вам приобрести общее представление об основополагающих принципах бухгалтерского учета.

- Интернет является очень полезным инструментом для изучения основ бухучета в максимально сжатые сроки, причем бесплатно. Сайты наподобие нашего предлагают бесплатные уроки во многих сферах бухучёта. К тому же, вы сможете просмотреть онлайн тексты всех документов, регламентирующих ведение бухгалтерского учёта. В интернете вы легко найдете стандарты, принятые в вашей стране, а при необходимости и международные нормы.

- После получения базовых представлений о бухгалтерском учете, необходимо начать изучения учебников, составленных по университетской программе. Поищите соответствующие издания, дающие более глубокое представление о ведении бухучета и подготовке финансовой отчетности. Досконально проработайте данный учебник, попытавшись разобраться с как можно большим кругом проблем.

Если вы можете позволить себе посещение официальных занятий, то у вас появляется отличная возможность поучиться у опытного профессионала. Довольно часто на базе университетов и колледжей проводятся соответствующие курсы, по окончанию которых выдают сертификат или свидетельство. Также стоит узнать, может быть существует возможность посещать занятия в университете в качестве вольного слушателя.

Если вы изучаете бухгалтерский учет для улучшения ведения собственного дела, то попробуйте применить ваши навыки в реальной жизни. Например, вы можете перейти от системы одинарной записи к системе двойной записи. Система двойной записи, при которой каждая операция отражается как по дебету, так и по кредиту, необходима более крупным компаниям, так как позволяет осуществлять более полный контроль над финансовой информацией. Кроме того, применяйте и знания, полученные в смежных областях, например, контроль кассовых операций.

Если вы выучили бухгалтерский учет на столько хорошо, что можете работать бухгалтером, то рассмотрите возможные варианты начала карьеры в данной сфере. Для начала можно устроиться на работу под руководством более опытного бухгалтера. Также можно попробовать найти работу ассистентом, где изначальная нагрузка будет не такой большой, чтобы поднабраться опыта и навыков.

От принципов к правилам и обратно

История повторяется. Изначально, во времена Луки Пачоли (1445-1517), бухгалтеры жили по своим стихийным суждениям.

Что купец считал для своей бухгалтерии благом, то он и творил. «Трактат о счетах и записях» (1494 г.) отражал не какие-то предписания логические или тем более нормативные, а только частное мнение известного профессора. Он встретился с некоторой практикой ведения учета и просто описал ее, не формулируя принципов, но и не навязывая правил. В сущности, он открыл эпоху анархии в бухгалтерском учете.

Прошло много десятилетий. Во многих странах ввели налог на прибыль (в России он назывался промысловым). И с этой минуты потребовались четкие правила для исчисления налогооблагаемых сумм. В Англии предприниматели были упрямы. Они решили, что для себя как считали, так и будем считать по своим правилам, а для государства будем отдельно считать прибыль по общим правилам. Получились две прибыли: одна бухгалтерская, другая налогооблагаемая. Величины оказались разными. И суммы приходящегося налога оказывались неодинаковыми. Разницы между ними создали новую учетную категорию: отложенные налоги. Недавно эту категорию импортировали к нам.

Но, во всяком случае, XX век был веком правил. Особенно это было четко представлено в нашей стране. Однозначные инструкции, план счетов, ПБУ и т. д. Отклонения от правил активно карались штрафами, а то и уголовными наказаниями.

За последние пятнадцать лет старая строгая система советского учета стремительно разрушается. Вместо четкого порядка, основанного на действенных правилах, мы постепенно переходим к гибким принципам, изложенным в ПБУ 1/98 «Учетная политика», а сама учетная политика — это манифест управляемой, а не анархической, свободы. Она трактуется теперь как «познанная необходимость», т. е. у администрации и у бухгалтера есть свобода выбора, но в пределах заданных границ.

Основы бухучета для новичков

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Кто пользуется бухгалтерской отчетностью

Оформленная в соответствии с ПБУ бухгалтерская отчетность организации является источником информации о состоянии компании для самых различных пользователей. В их числе:

- Внутренние пользователи: руководители, сотрудники. Для них бухотчет предоставляет сведения, полезные для планирования деятельности и корректировки плановых показателей. Для внутреннего пользования баланс можно составлять не только раз в год, но и чаще, в зависимости от запросов по предоставляемой информации и периодичности ее обновления.

- Внешние пользователи: ИФНС, кредитные организации, инвесторы, контрагенты. Если налоговики контролируют полноту исчисления и уплаты налогов, то для остальных пользователей бухбаланс является подтверждением платежеспособности компании.

Правила

Под правилами, если почитать словарь Русского языка С.И. Ожегова, нужно понимать некие предписания, устанавливающие определенный порядок действий. В нашем бухгалтерском учете предписаний много, и мы их ждем от властного органа, каковым выступает Минфин России. Оно дает нам и план счетов, и ПБУ, и разные разъяснения. Каждый раз, когда бухгалтер сталкивается с чем-то новым, о чем нет правила-предписания, он нервничает и требует официальных разъяснений. Они оцениваются по-разному. Дорого стоят авторитетные ответы Минфина России. Однако последнее время работники министерства достаточно часто и благоразумно от таких разъяснений уклоняются. Потом идут разъяснения ИПБ, затем аудиторских фирм. Однако все эти разъяснения мало что значат, если дело рассматривается в суде или арбитраже

Там принимают во внимание только те нормативные документы, которые зарегистрированы в Минюсте России. В этом случае не то что чьи-то разъяснения во внимание не примут, но и сам План счетов для юристов — ничего не значащий документ

Там ситуация будет рассмотрена заново, и будет вынесено независимое решение. Причем в одном суде оно может быть таким, а в другом, по совершенно аналогичному случаю, часто совсем другим.

Бухгалтеров это огорчает, но это и есть новый взгляд на новые жизненные обстоятельства.

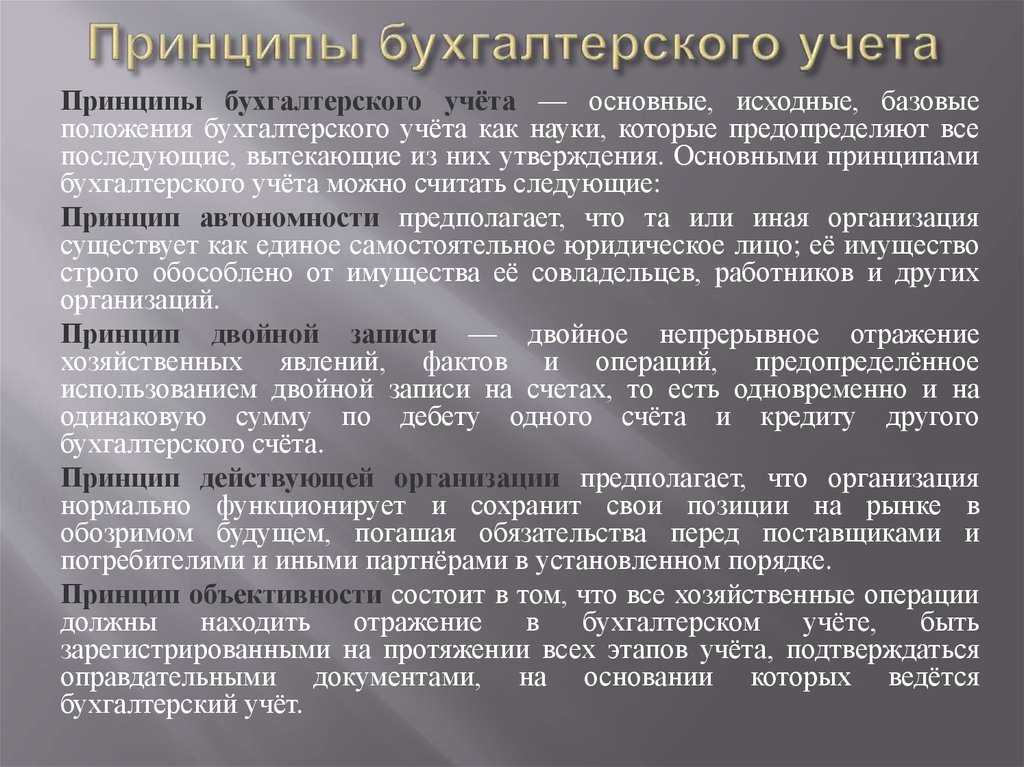

Принципы

Если вернуться к тому же С.И. Ожегову, то мы узнаем, что слово «принцип» имеет две трактовки: или это основное положение, или убеждение в чем-то. В нашем случае первая объективная трактовка не противоречит второй — субъективной. Так, в ПБУ 1/98 перечислены допущения и требования, которые, согласно нашей науке, считаются правильными, и из этих принципов бухгалтер и делает необходимые в его повседневной работе выводы. При этом предполагается, что бухгалтер должен быть уверен в абсолютной правильности принципов. Только в этом случае может работать человек практики, люди науки, напротив, исходят из абсолютного скептицизма и сомневаются в тех принципах, которые считаются в бухгалтерии истинными. Но это ученые, им за это и зарплату платят, чтобы они сомневались в явном и верили в чудо, изобретая что-то новое.

Люди же практики живут по твердым принципам и убеждены, с достаточным основанием, в их истинности.

Цель и задачи бухгалтерского учёта

Вести учет бухгалтеру нужно для получения системного взгляда на устойчивость и мощности предприятия. Поэтому образуются такие цели и задачи как:

- постоянный контроль финансовых потоков;

- своевременность и точность документов и отчетов;

- соответствие требованиям налогового законодательства;

- составление отчетов для работы руководства (сокращение расходов, анализ поступления прибыли, снижение рисков, перераспределение ресурсов и т.д.).

Последнее влияет на инвестиции и кредиты. Чем более полноценно и безошибочно ведется бухучет, тем лучше финансовые организации и лица идут навстречу.

Чтобы адекватно отражать деятельность, требуется брать во внимание:

- имущественные и неимущественные активы (касса, оборудование, продукция);

- обязательства как актив с отрицательной стоимостью (кредиты, займы, долги);

- текущие операции (покупки, отгрузки, инвентаризация);

- прибыль и доход (для многих это одно и то же);

- расходная часть (аренда помещений и оборудования, зарплата, сырье).

Чтобы система соответствовала плану, поручить бухгалтерский учет следует опытному профессионалу с требуемой спецификой. Закон позволяет сделать это на основе договора в удаленном формате.

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

- имущественные активы коммерческой организации;

- договоренности предпринимателя;

- транзакции, осуществляемые в процессе предпринимательства.

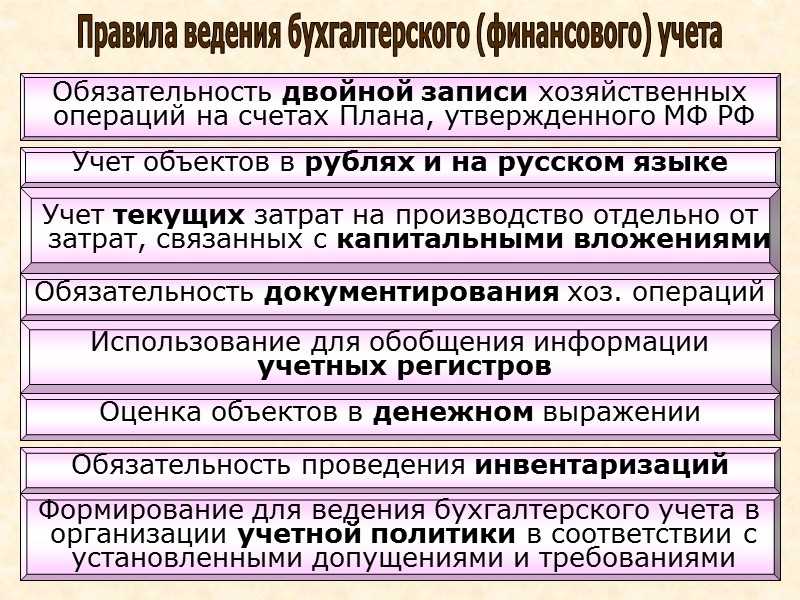

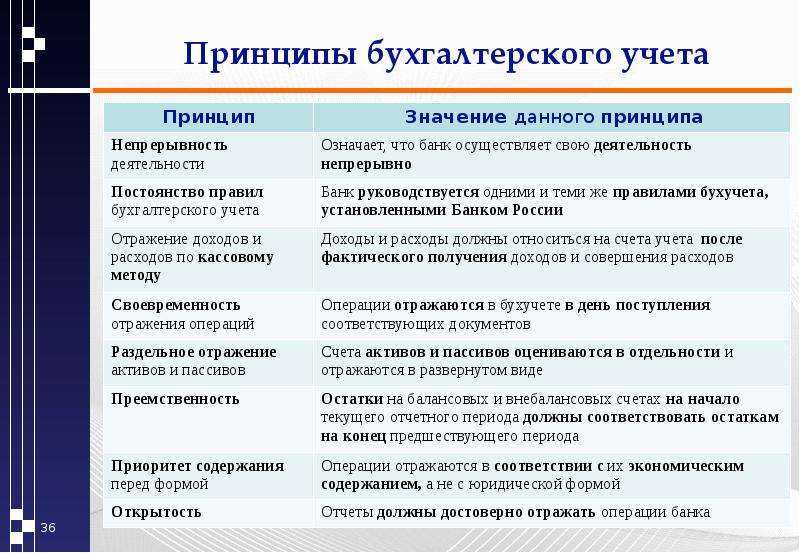

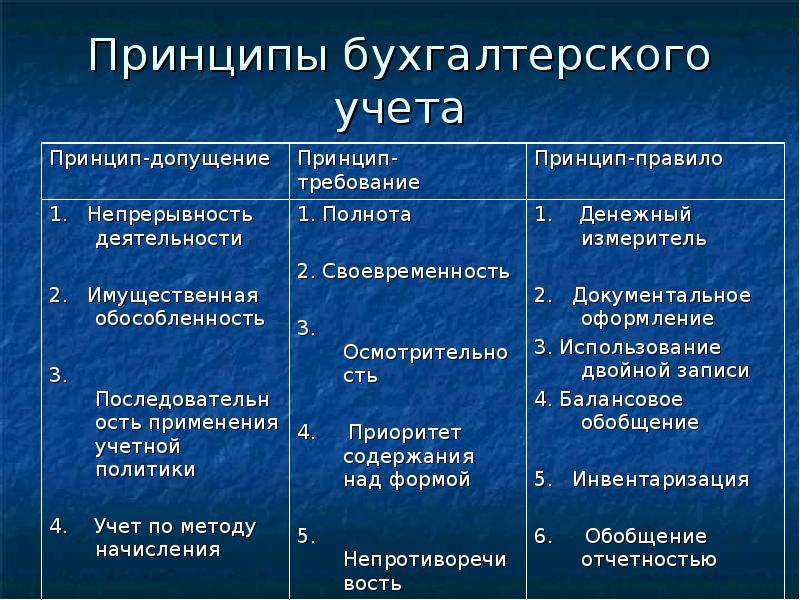

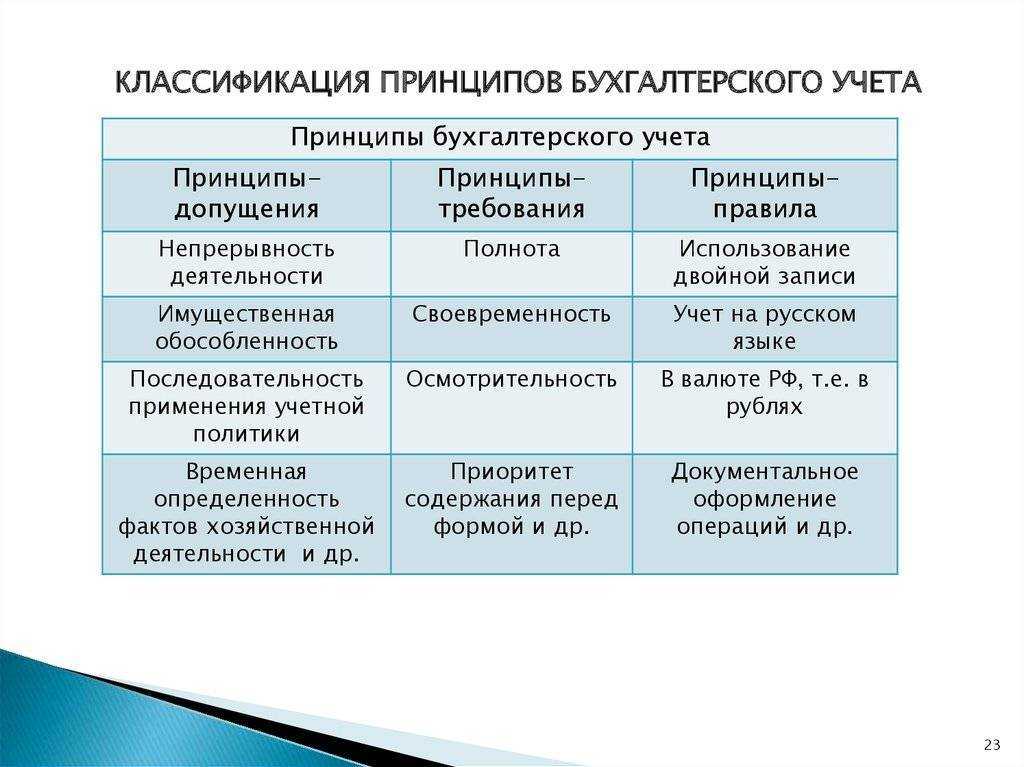

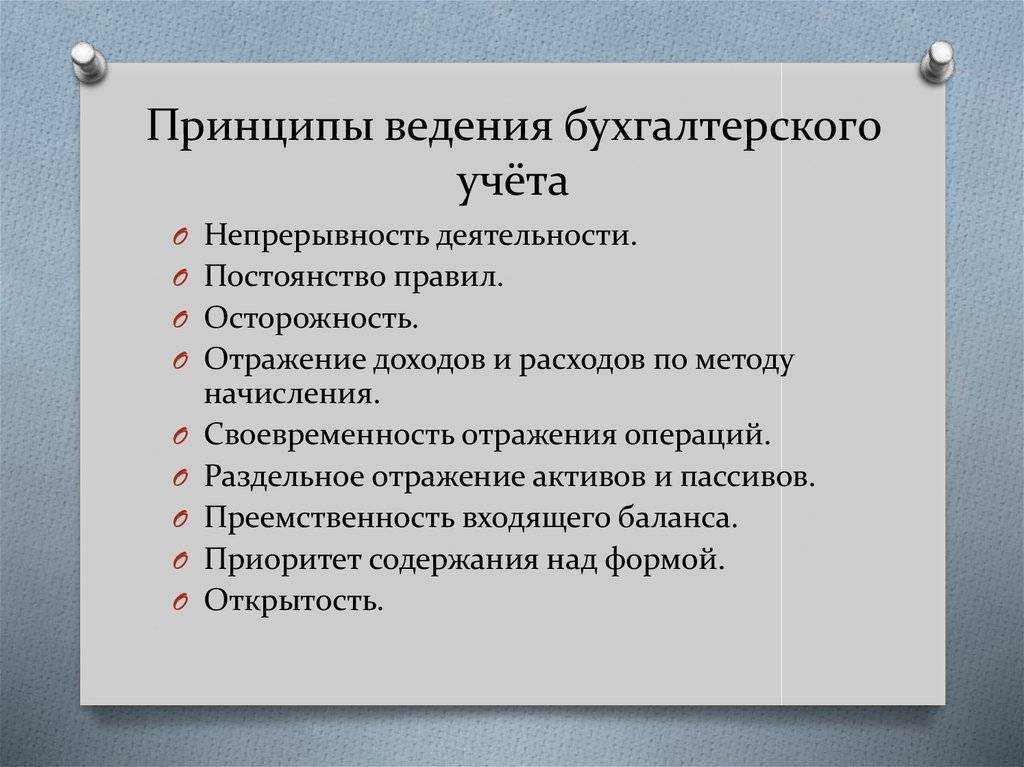

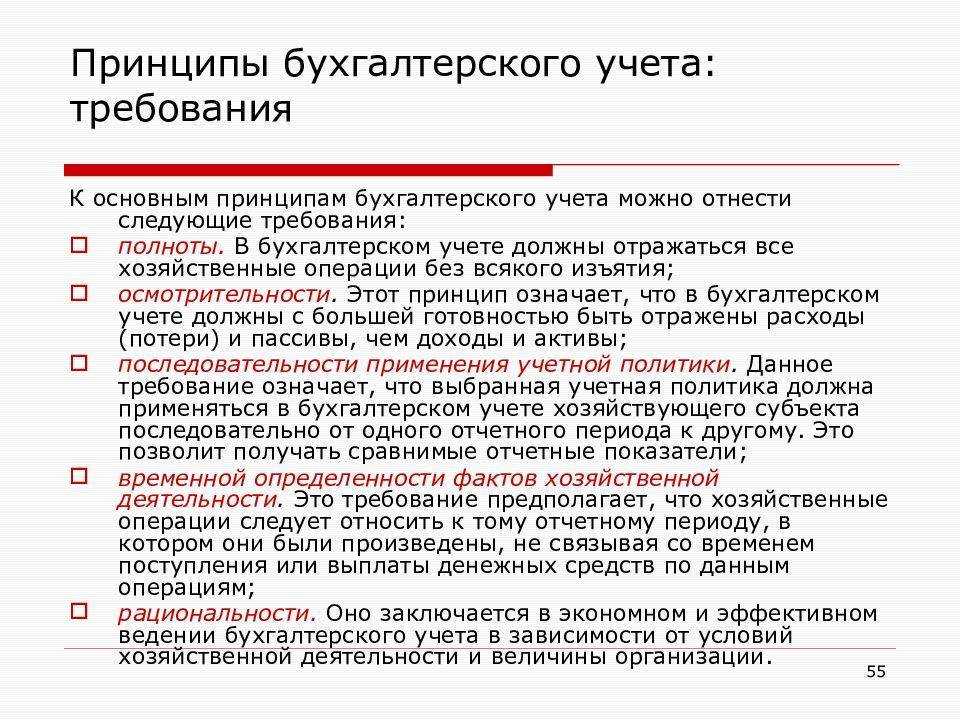

Требования, предъявляемые к бухгалтерскому учету

Согласно специализированной литературе и действующим нормативно-правовым актам можно сформировать следующие требования к организации и ведению БУ:

- Требование приоритета содержание над формой;

- Требование рациональности или тождественности;

- Требование осмотрительности;

- Требование полноты отражения информации.

- Требование непротиворечивости информации, отраженной в БУ субъекта.

Также к ведению и организации БУ применяются требования:

- При ведении БУ хозяйствующих единиц в обязательном порядке должен применяться метод двойной записи;

- В учетной политике организации должны быть отражены и полностью описаны основные методы ведения БУ, а также утвержден рабочий план счетов;

- БУ обязаны все лица, за исключением случаев, установленных действующим законодательством;

- БУ должен вестись беспрерывно с самого начала функционирования хозяйствующей единицы;

- Ответственность за организацию и ведения БУ хозяйствующей единицы несет руководитель такой единицы;

- БУ имущества, источников его финансирования должен быть реализован в российской национальной валюте;

- Все финансовые и хозяйственные операции хозяйствующей единицы в обязательном порядке должны сопровождается оформлением соответствующей первичной документации (требования к оформлению которой также регламентируются действующими нормативными и правовыми актами);

- В рамках функционирования хозяйствующие единиц в обязательном порядке должен быть организован эффективный внутренний контроль за соблюдением всех правил и требований к ведению БУ;

- Прочие требования, отраженные в действующих законодательных актах.

Эффективность и консистентность управления

Внедрение корпоративных учетных принципов имеет значительные преимущества для эффективности и консистентности управления в организации.

- Стандартизация процессов: корпоративные учетные принципы определяют общие стандарты и правила учета, что помогает обеспечить единообразие и согласованность внутри предприятия. Благодаря этому, все сотрудники понимают, как должны осуществляться бухгалтерские операции и как они будут отражены в отчетности.

- Ускорение решений: благодаря единым принципам учета, процессы принятия решений становятся более прозрачными и быстрыми. Отчетность, основанная на корпоративных учетных принципах, предоставляет актуальную и точную информацию, что позволяет руководству принимать обоснованные решения в кратчайшие сроки.

- Снижение рисков: корпоративные учетные принципы помогают минимизировать риски, связанные с неправильным или несогласованным ведением бухгалтерии. Стандартизация процессов и правил учета позволяет избежать ошибок и повышает точность и достоверность финансовой отчетности.

- Улучшение управленческого контроля: корпоративные учетные принципы обеспечивают прозрачность и гарантируют соответствие деятельности компании международным стандартам учета. Это позволяет установить эффективные системы контроля и дает возможность руководству оперативно реагировать на изменения в работе предприятия.

Все эти преимущества указывают на важность и необходимость внедрения корпоративных учетных принципов в организации. Они способствуют более эффективному и консистентному управлению, что в свою очередь повышает результативность и продуктивность деятельности компании

Бухучет: соотношение целей, задач и принципов

Рассмотрим принципы бухгалтерского учета в соответствии с основными целями такого типа управленческих активностей.

Рассмотрим принципы бухгалтерского учета в соответствии с основными целями такого типа управленческих активностей.

С теми, что, в свою очередь, определяются различными нормативными требованиями, значительная часть которых диктуется законодательством.

Собственно, как таковые принципы, о которых идет речь, логически исходят из этих самых целей, определяемых нормативными предписаниями.

Или же, в ряде случаев, внутрикорпоративными приоритетами. Каковы же основные цели бухучета? Российские эксперты выделяют следующий их перечень.

Количественное и качественное отражение свойств имущества, а также обязательств предприятий в отношении финансово-хозяйственных активностей. Основной инструментарий здесь — специализированный бухгалтерский счет (тот самый, с которым проводятся операции вида «дебет-кредит»).

Выполнение обязательств, регламентируемых законодательством в области налоговой отчетности, решения социальных задач и т. д. с момента регистрации в компании в качестве отдельного юрлица и до факта ее ликвидации либо смены статуса.

Необходимость выстраивания качественной управленческой политики, исходя из отраслевой специфики организации и масштабов ведения бизнеса, уровня конкуренции и прочих рыночных факторов.