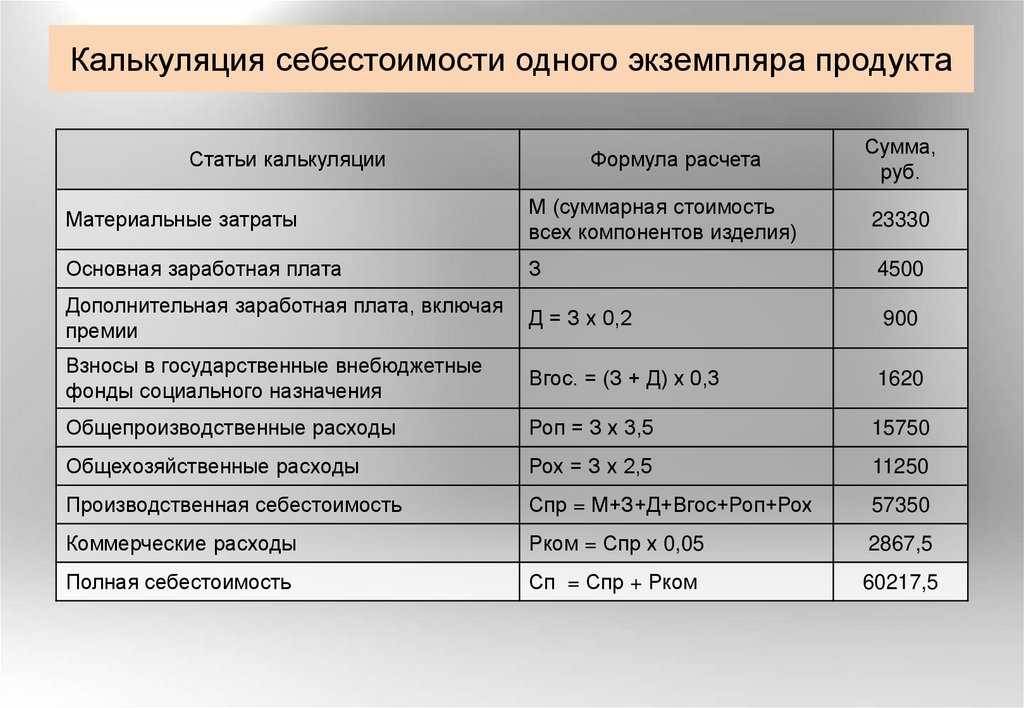

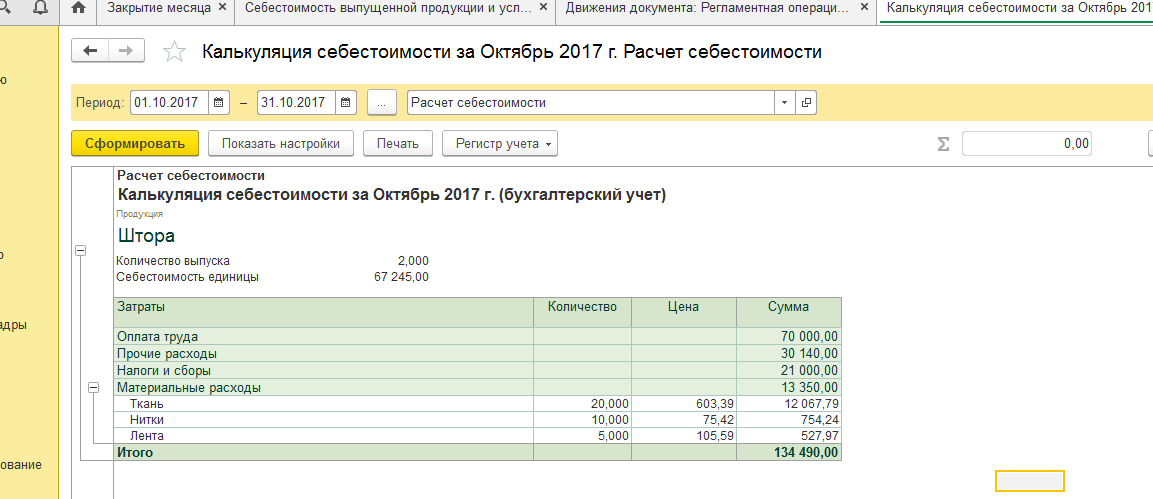

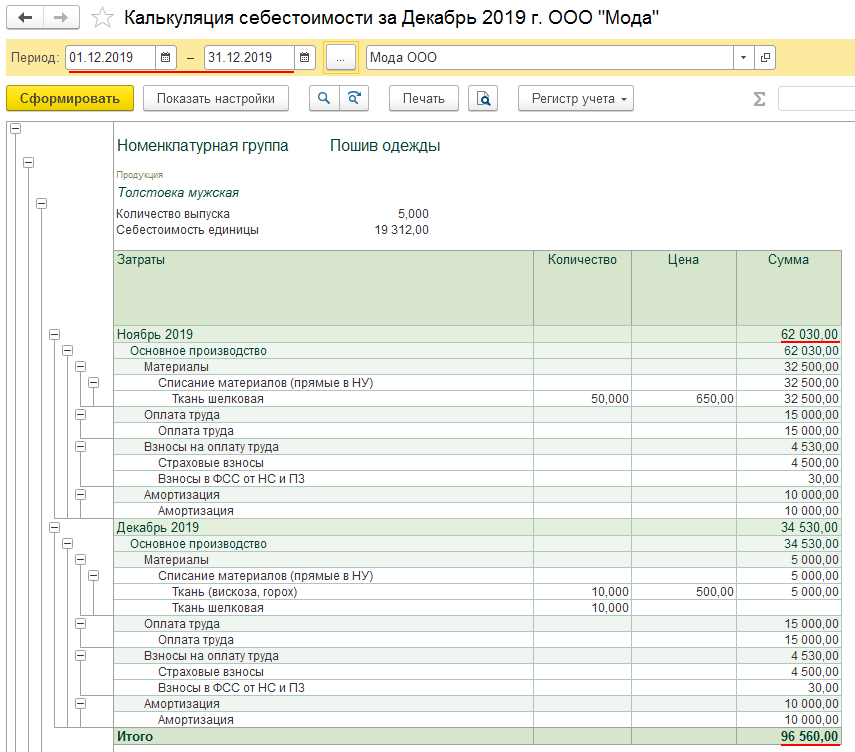

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Как определить себестоимость

Есть несколько способов расчета себестоимости:

- Ручной расчет. Бухгалтер рассчитывает себестоимость товара на калькуляторе, вручную вносит информацию в учет. Такой подход не требует внедрения новых технологий и специального оборудования. Он позволяет сэкономить бюджетные средства и подходит для магазинов с небольшим ассортиментом товаров. Особенно эффективен для предприятий, которые определяют себестоимость поштучно.

- Полуавтоматизированный учет. При таком подходе бухгалтер вносит сведения в таблицы специальных редакторов. Проблема в том, что стандартные редакторы не рассчитаны на товарный учет и не могут автоматически рассчитывать себестоимость. А значит, это также придется делать самостоятельно. Или использовать для этого специальные шаблоны, которые нужно дополнительно установить.

- Автоматизированный учет. Способ основан на применении специальных товароучетных программ, которые работаю автономно и сами проводят расчет себестоимости. Сотруднику достаточно указать исходные параметры. Кроме того, такие программы могут решать ряд других проблем, связанных с товарным учетом — проводить аналитику, формировать бухгалтерскую отчетность, контролировать запасы на складе и многое другое.

При выборе способа расчета нужно ориентироваться на условия предприятия — количество поставок, широта ассортимента, вариативность цен, налоговый режим и другие факторы. Автоматизированный учет подходит любому бизнесу и значительно выигрывает у других методов по возможностям и эффективности.

Расходные операции: методы калькулирования себестоимости

Чтобы правильно относить затраты на определённые виды продукции (услуг), бухгалтеру необходимо обеспечить:

- распределение производственных процессов по объектам учёта (по партиям или видам продукции, по стадиям переработки, по участкам (цехам);

- отслеживание взаимосвязи расходов, относящихся к разным видам затрат (например, на производство и на реализацию);

- суммирование отдельных расходов в разрезе каждого вида продукции, структурного подразделения или компании в целом.

После распределения затрат по объектам учёта и последующей регистрации хозяйственных операций, бухгалтер переходит непосредственно к калькулированию (расчёту) себестоимости.

Порядок калькулирования законодательно не прописан, и организация сама определяет методику учёта затрат. Исходя из практики применения, а также отраслевых рекомендаций, предлагается использовать следующие методы калькулирования себестоимости:

- попередельный (попроцессный);

- позаказный (поиздельный);

- нормативный;

- котловой.

Рассмотрим каждый из методов подробнее.

Попередельный метод калькулирования себестоимости

Применяется в производствах с технологией поэтапной переработки сырья или материалов — когда результат предыдущей переделки становится полуфабрикатом для последующей. Например, в производстве ЖБИ первым этапом переделки становится бетон, на основании которого формуются готовые железобетонные изделия (сваи, плиты, бордюры, и т.д).

Одновременно полуфабрикат сам может выступать готовой продукцией и реализовываться на сторону.

Такой метод предполагает учёт затрат в пределах одного структурного подразделения, который и занимается переделом. Формируются внутренние затраты подразделения, к которым может быть добавлена стоимость полуфабриката на входе.

Необходимость в стоимостном учёте полуфабрикатов определяет производитель. Если учёт полуфабрикатов ведётся, тогда на счетах бухучёта они фиксируются по плановой или фактической себестоимости. Если не ведётся — достаточно отражать на счетах только объём входящего продукта.

Сумма всех внутренних затрат на передел и даёт полную производственную себестоимость готовой продукции.

При небольшой номенклатуре выпускаемой продукции или непродолжительном цикле его изготовления, используют попроцессный метод калькулирования. Весь производственный цикл разбивается на стадии. Определяется вклад каждого подразделения в конкретную стадию производства, и суммируются все их затраты.

Позаказный метод

Предприятия, выполняющие единичные заказы по ремонту или обслуживанию, или выпускающие уникальную продукцию поштучно, используют позаказный метод калькулирования себестоимости. Заключается договор, в рамках которого и ведётся учёт затрат на изготовление конкретного вида продукции или оказания услуги.

Поиздельный метод может применяться, если предприятие выпускает 1-2 номенклатуры изделий в больших количествах. В этом случае рассчитывается средняя величина затрат на производство в течение месяца или квартала.

Нормативный метод

Судя по названию метода, при расчёте себестоимости используются нормы и нормативы, установленные в результате:

- отраслевых рекомендаций;

- экспертных мнений;

- собственного опыта производства аналогичной продукции или опыта иных производителей.

Отдельно выделяются показатели, соответствующие установленным нормам, и те что имеют отклонения в ту или иную сторону.

Данный метод применяют предприятия с большим перечнем выпускаемой продукции и большой номенклатурой.

Процесс работы с нормативным методом калькулирования себестоимости состоит из следующих этапов:

- разработка предварительных калькуляций себестоимости по установленным нормам затрат;

- корректировки норм, связанных с особенностями ведения производства;

- определение корреляции между изменениями норм и объёмом выпускаемой продукции;

- учёт отклонений между нормативными и фактическими показателями затрат. Факторный анализ причин отклонений.

Котловой метод

Здесь затраты собираются «в котёл» — то есть учитываются все расходы предприятия. Данный метод используется при выпуске единственного вида продукции или оказания одного вида услуг.

Калькуляция себестоимости товара

Лишние затраты на том или ином производственном этапе снижают эффективность предприятия. Чтобы оптимизировать расходы, нужно выявить «слабые места» производства, где образуются излишки. Это необходимо для того, чтобы точно определить себестоимость и понять, как ее можно понизить. Для этого используют калькуляцию.

Калькуляция помогает определить себестоимость реализованных товаров, группируя расходы по разным показателям. При этом можно рассчитать расходы на один продукт, один товарный вид или на определенную группу изделий. В результате такого способа расчета вы получаете документ, в котором обозначены все расходы и издержки на товар, группируемые по месту и назначению. Он поможет:

- оптимизировать траты, используя внутренние резервы предприятия;

- вести эффективный учет себестоимости товаров.

Есть несколько подходов к калькуляции единиц товара:

- нормативная — при таком подходе себестоимость рассчитывают по корректным нормативам производственного труда сотрудников и показателей реализованных продуктов;

- плановая — способ применяют, чтобы определить себестоимость будущей продукции на одну единицу товара;

- отчетная — ее рассчитывают по истечению расчетного периода, чтобы увидеть результат по расходам, которые компания понесла на реализацию и выпуск одного продукта.

Есть также сметная калькуляция. Ее проводят, чтобы определить себестоимость одного товара, который планируется создать разово по договору или заказу.

Из чего складывается себестоимость

Структура сферы торговли достаточно гибкая. В зависимости от специфики предприятия и особенностей товара, административный уклад и технологическое оснащение — а значит, и себестоимость разных компаний может отличаться.

Себестоимость товара учитывает совокупность прямых и косвенных затрат на производство товара.

Прямые затраты — это расходы, которые можно отследить и конкретно рассчитать. Например, платья шьют из ткани. Можно точно определить размер материала, который используют для пошива одной модели, количество и длину ниток, декоративных элементов (пуговицы, бусины и т.д.).

Прямые расходы, в свою очередь, делятся на материальные и трудовые. Так, прямые материальные расходы — это конкретное сырье или материал, из которого создают изделие и которое участвует в его реализации.

Прямые трудовые затраты — это все расходы на рабочую силу, которая реализует продукт. Например, зарплаты сотрудникам, премии по результатам работы, оплата проживания и питания и так далее. При этом в рамках прямых расходов важны такие условия:

- каждый из работников должен принимать непосредственное участие в реализации продукта;

- расходы на его услуги можно легко определить — конкретная оплата за часы и переработки, условия для выдачи премий и т.д.

Косвенные расходы трудно идентифицировать и измерить на единицу продукции. Здесь речь идет о применении материалов, которые сложно определить в качестве сырья и рассчитать их.

Косвенные расходы также можно разделить на материальные и трудовые группы. В первом случае речь идет о материалах, которые сложно рассчитать на единицу товара. Например, смазочные материалы, клей, красящие средства.

Косвенные трудовые затраты — это все те же расходы на услуги сотрудников, которые в этом случае не работают непосредственно над реализацией продукции, но работают на объекте. К примеру, охранники на производстве, управляющие. Сюда также относят зарплату сотрудникам, к чьей помощи прибегают время от времени в случае необходимости.

Существуют также расходы, актуальные для работы производственного объекта, но не включенные ни в прямые, ни в косвенные. Например, оплата электроэнергии, страхования, аренды, амортизация производственных помещений и техники, налог на собственность. Их называют прочими накладными расходами.

В каждом случае важно, чтобы расходы относились непосредственно к производству или заводскому объекту. Издержки на администрирование, продвижение продукта, другие общие расходы к производственным не относят и в расчете себестоимости не учитывают

Издержки производства

Издержки производства

Что такое себестоимость товара

Себестоимость товара — это широкое понятие, которое включает все расходы на производство и реализацию товара

При определении себестоимости важно учесть ряд факторов:

- стоимость товаров при закупке у поставщика;

- расходы на логистику и хранение на складе (затраты на доставку, аренду склада, погрузку/выгрузку и другие расходы, которые компания потратила на продукцию от ее покупки у поставщика до продажи клиентам);

- оплата коммунальных платежей, если товар хранится на предприятии продавца;

- зарплата всем сотрудникам, которые обеспечивают эффективную работу предприятия — продавцам, управляющим, уборщикам;

- налоговые и неналоговые платежи в государственный бюджет;

- обслуживание и ремонт производственной техники;

- расходы на видеонаблюдение, охранную и пожарную сигнализацию и другие нюансы обслуживания помещения.

Это примерный список. Конечный перечень определяется индивидуально для конкретного бизнеса. Чем больше факторов вы учтете, тем точнее сможете определить себестоимость.

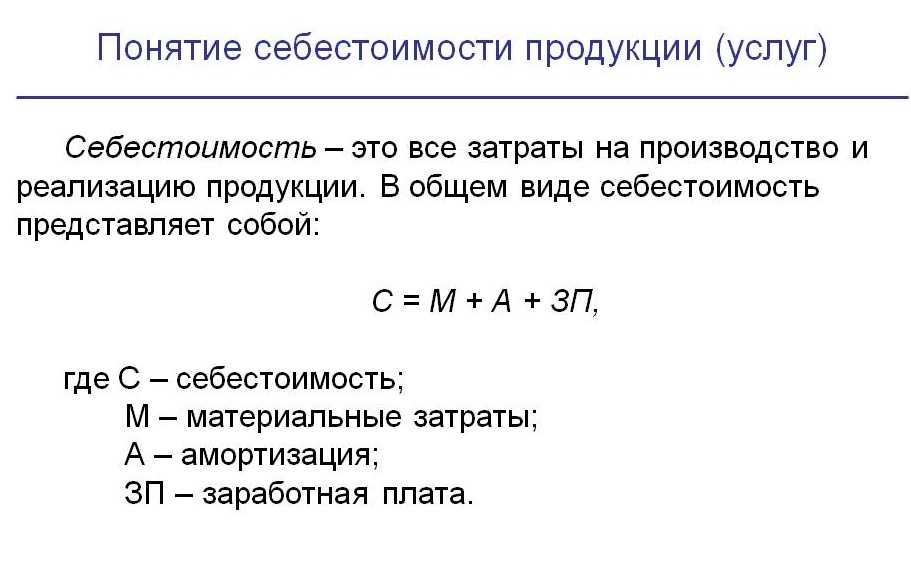

Понятие себестоимости: структура, виды

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- материальные (сырьё, полуфабрикаты, материалы);

- трудовые (оплата труда, налогов и взносов);

- амортизационные (начисление износа основных средств, которые участвуют в производстве продукции или оказании услуг);

- реализационные (связанные с продажей продукции или услуг — упаковка, транспортировка, хранение, и т.д.).

Каждый вид затрат, в свою очередь, подразделяется на отдельные статьи.

Производственные предприятия имеют многоступенчатую структуру управления. Основной костяк — производственные цеха (участки, бригады), отдельно идут обслуживающие подразделения (ремонт, питание, энергетика), а всё это координируется аппаратом управления.

Соответственно, и виды себестоимости у них будут разными:

- цеховая себестоимость. Сюда включаются затраты, связанные с непосредственным выпуском продукции в конкретном цеху или в участке;

- производственная себестоимость — это цеховая себестоимость + общехозяйственные расходы + затраты на брак + расходы по обслуживанию производства, не попавшие в цеховую себестоимость;

- полная себестоимость — это производственная себестоимость + расходы по реализации продукции + административные + коммерческие + управленческие расходы.

Применение себестоимости в бухгалтерском учёте обусловлено положениями ПБУ 4/99 «Бухгалтерская отчётность организации». Там сказано, что одной из основных обязательных форм отчётности предприятия должен быть отчёт о финансовых результатах (форма №2). Отдельной строкой показателей в нём выступает себестоимость товаров, работ и услуг.

Кроме того, учёт по себестоимости применяется при отражении:

- запасов ();

- готовой продукции (п.59 Приказа Минфина России от 29.07.1998 №34н).

Учёт запасов и готовой продукции ведётся по производственной, а не по полной себестоимости.

А вот продукция, которая отгружена покупателю, но ещё не считается реализованной, должна учитываться по полной себестоимости (п.61 Приказа Минфина России №34н).

Себестоимость в бухгалтерском учёте может быть двух видов:

- фактическая — совокупность произведённых расходов на изготовление продукции или оказание услуг. Формируется на основании фактически проведённых затрат;

- нормативная (плановая) — усреднённый показатель планируемых на производство продукции (оказание услуг) затрат. Берётся на определённый период (квартал, год). Рассчитывается исходя из существующих норм расходов ресурсов, а также общепроизводственных и общехозяйственных расходов.

Применение выбранного вида себестоимости прописывается в учётной политике предприятия.

В случае применения нормативного варианта себестоимости, расхождения с фактическими показателями должны отражаться в учёте отдельными проводками.

Есть ещё одна классификация видов расходов при расчёте себестоимости. Это их разделение на прямые и косвенные.

Прямые расходы — привязаны к конкретному виду продукции или оказываемых услуг. Можно чётко разграничить и отнести затраты на каждую единицу выпуска. Пример — цемент для производства ЖБИ или зарплата формовщиков ЖБИ.

Косвенные расходы — не разграничиваются по видам выпускаемой продукции или услуг. Они участвуют во всех процессах производства. Пример — амортизация здания заводоуправления или расходы на аудиторские услуги.

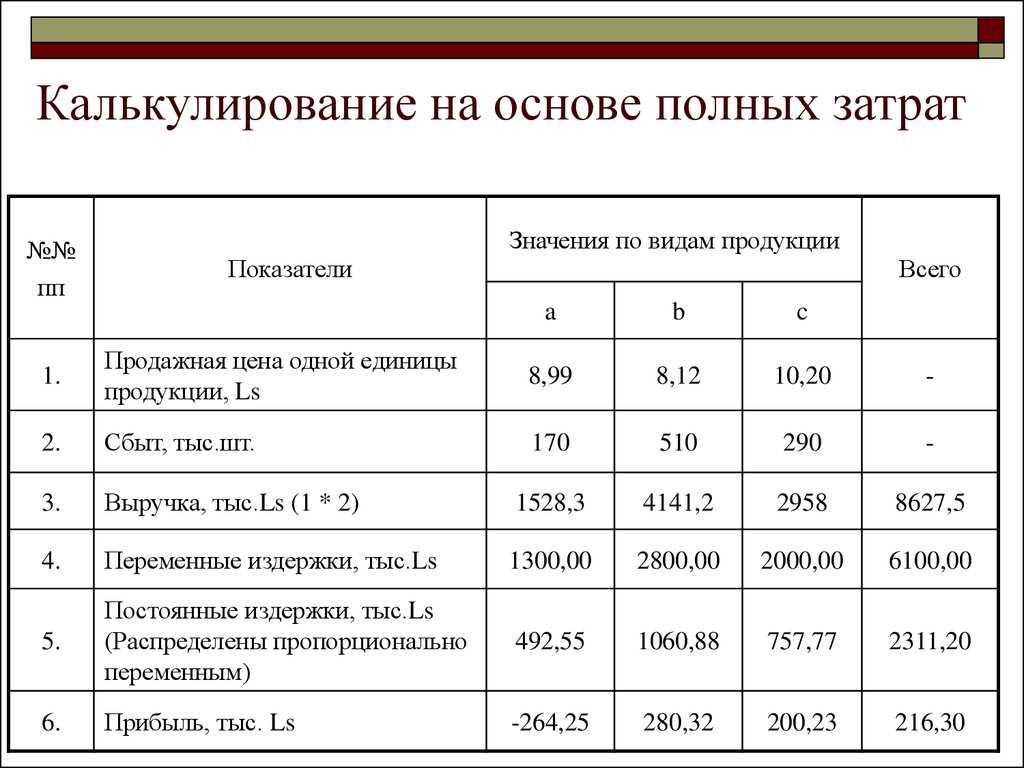

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции (оказываемых услуг) пропорционально:

- выручке от реализации конкретного вида продукции;

- объёму прямых затрат в общей сумме прямых затрат предприятия;

- иному показателю деятельности предприятия, который можно измерить и экономически обосновать.

Разрешено относить косвенные расходы по итогам отчётного периода сразу на финансовый результат (счёт 90 «Продажи») без их предварительного распределения.

Перечень прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость также прописываются в учётной политике организации.

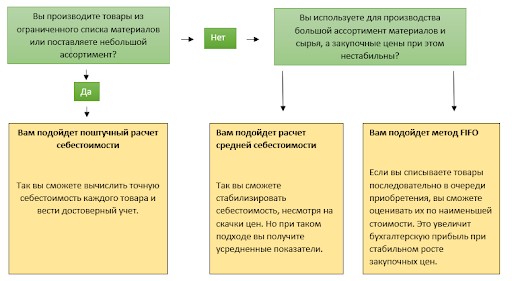

Способы расчета себестоимости товара в торговле

Есть несколько методов для расчета, и у каждого своя специфика. Чтобы выбрать тот, который лучше всего подходит вашему производству, стоит изучить особенности этих способов.

Расчет себестоимости товара поштучно

При этом способе себестоимость считают отдельно по каждой единице товара. Такой метод хорошо подойдет для небольшой номенклатуры, где товары продаются поштучно. В том числе, если продукцию закупают у разных поставщиков. Наценка на стоимость каждой из позиций также рассчитывается отдельно.

В расчете нужно учесть закупочную стоимость каждой позиции товара.

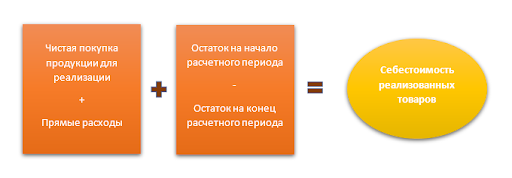

Формула для расчета стоимости реализованных товаров

Формула для расчета стоимости реализованных товаров

Преимущество такого метода в высокой точности расчета. Минусов же немного больше:

- такой способ не подходит большинству розничных магазинов;

- при большом количестве позиций процесс расчета серьезно усложняется;

- при объемной номенклатуре необходимо автоматизировать процесс расчета себестоимости.

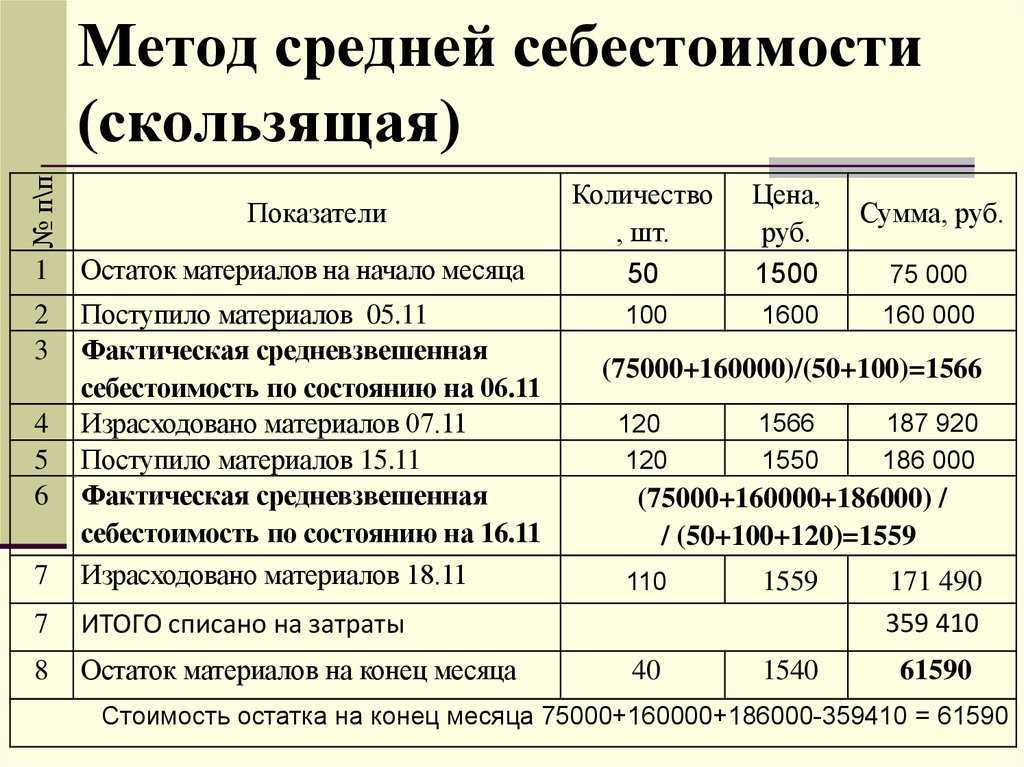

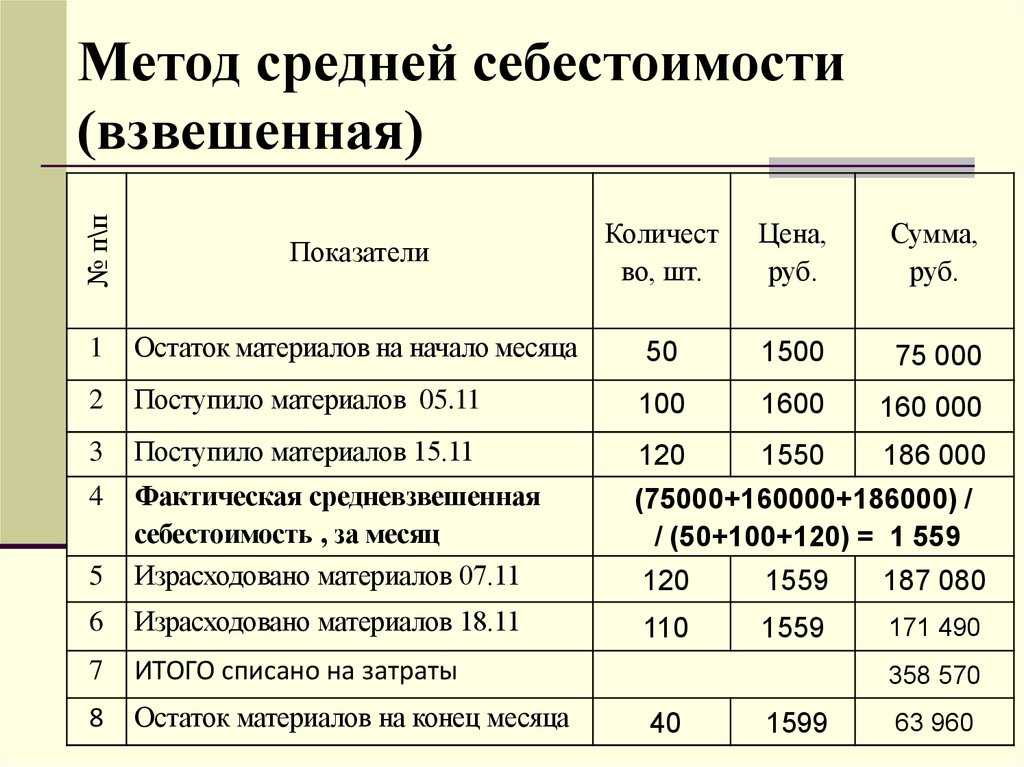

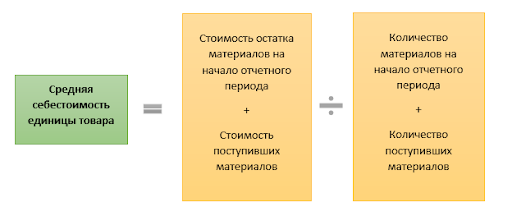

Расчет по средней себестоимости товаров

Это самый распространенный метод расчета. Его применяют магазины, в которые поставляют несколько разных партий товара.

Здесь в качестве закупочной цены выступает среднее арифметическое стоимости разных поставок.

Рассмотрим на примере. В один магазин поставили три партии печенья. Первая — по 20 рублей, вторая — по 35 и третья — по 50 рублей. Найдем среднее арифметическое:

(20 + 35 + 50) / 3 = 35 рублей за пачку печенья — средняя цена закупки.

В расчет себестоимости необходимо включать именно это значение.

Формула расчета средней себестоимости единицы товара

Формула расчета средней себестоимости единицы товара

Преимущества такого расчета в следующем:

- он подходит большинству компаний;

- способ достаточно точный и несложный;

- метод применим к магазинам с большим перечнем товаров.

Но у способа есть и недостатки:

- если между некоторыми позициями слишком большая ценовая разница, среднее арифметическое выйдет неточным;

- при большом количестве товаров расчет себестоимости необходимо автоматизировать;

- метод позволяет рассчитать приблизительную прибыль. Если предприятие работает на УСН «Доходы — Расходы», этот нюанс может увеличить налоговую базу.

Расчет себестоимости по методу FIFO

Такой подход приближает к наиболее точному значению себестоимости при закупке разных партий продукции и позволяет уменьшить базу для налога на прибыль при широкой вариативности цен.

Расчет себестоимости товара производят, исходя из стоимости единицы продукта из каждой поставки.

Обратимся к примеру. Представим, что за месяц у предприятия было три поставки книг. Сначала партия из 3 000 книг по 300 рублей. Потом — 1 700 книг по 400 рублей. И последними — 800 книг по 200 рублей.

Принцип FIFO подразумевает, что именно в такой последовательности товар будут списывать со склада. Сначала — 3 000 книг по 300 рублей. Потом — 1 700 по 400 рублей и так далее.

Преимущества методики FIFO:

- наиболее точный результат;

- удобно рассчитывать в работе с большим ассортиментом;

- учитывается широкая вариативность цен на разные позиции.

Недостаток такой системы в том, что при большой номенклатуре необходимо вводить товароучетную систему.

Выбор подходящей системы расчета себестоимости с учетом особенностей производства

Выбор подходящей системы расчета себестоимости с учетом особенностей производства

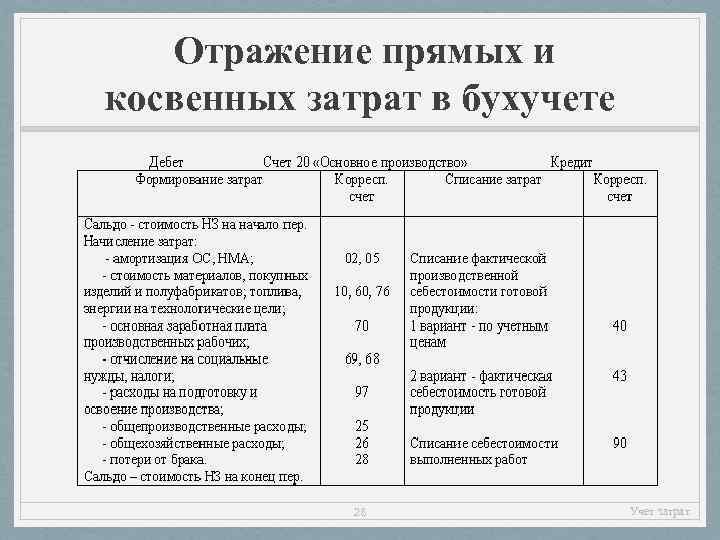

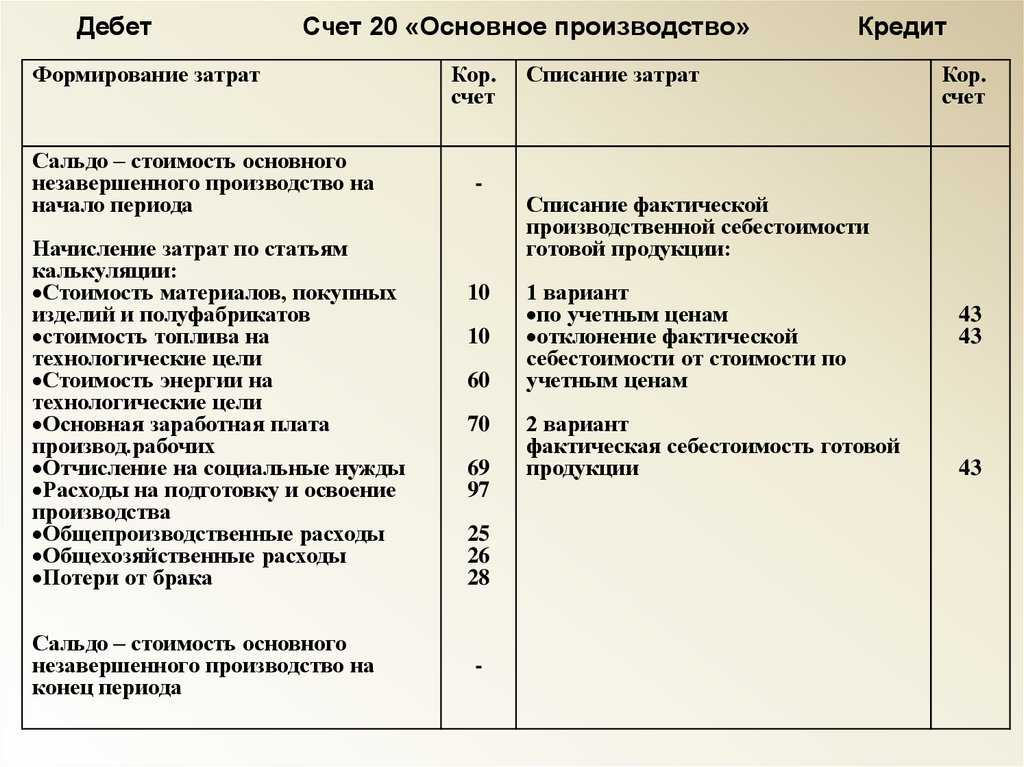

Порядок отражения операций по формированию себестоимости на счетах бухгалтерского учёта

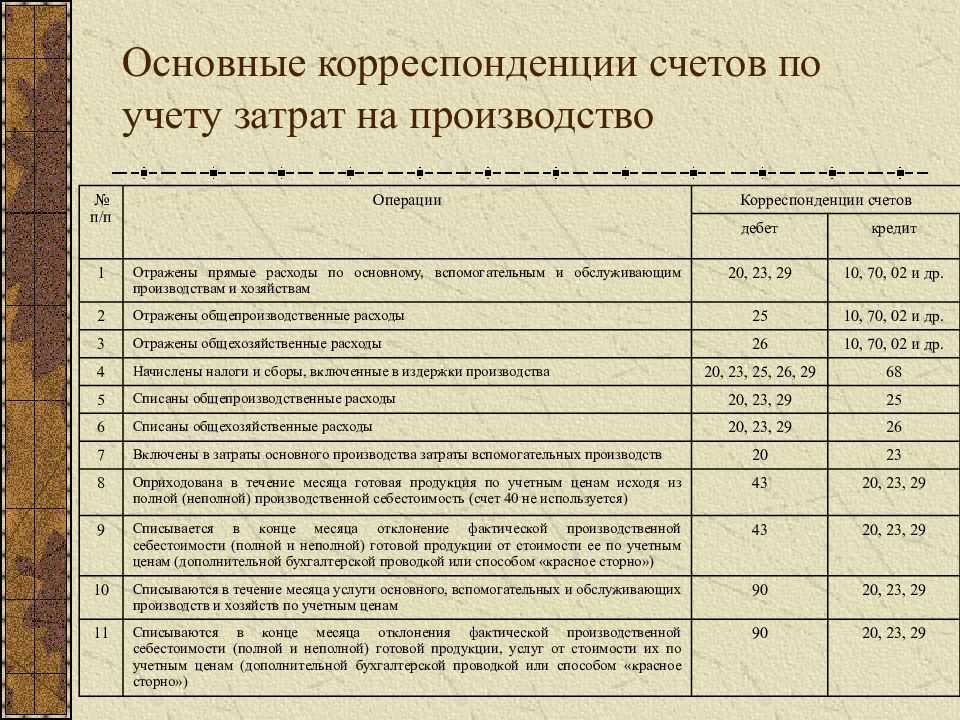

Согласно ПСБУ, основными счетами себестоимости в бухгалтерии выступают:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Также применяют счёт 91.2 «Прочие расходы», на котором учитываются затраты, не относящиеся на себестоимость, но включаемые в общий финансовый результат.

Все счета, кроме 91, активные, 91 счёт — активно-пассивный.

По дебету счетов учёта расходов отражаются фактические затраты, по кредиту — списание затрат на себестоимость.

Корреспонденции счетов учёта расходов представлены в таблице:

| По дебету: | По кредиту: |

|---|---|

| 02 «Амортизация основных средств» | 20 «Основное производство» |

| 05 «Амортизация нематериальных активов» | 23 «Вспомогательные производства» |

| 10 «Материалы» | 40 «Выпуск продукции (работ, услуг)» |

| 16 «Отклонение в стоимости материальных ценностей» | 43 «Готовая продукция» |

| 21 «Полуфабрикаты собственного производства» | — |

| 23 «Вспомогательные производства» | — |

| 25 «Общепроизводственные расходы» | — |

| 26 «Общехозяйственные расходы» | — |

| 28 «Брак в производстве» | — |

| 29 «Обслуживающие производства и хозяйства» | — |

| 60 «Расчёты с поставщиками и подрядчиками» | — |

| 68 «Расчёты по налогам и сборам» | — |

| 69 «Расчёты по социальному страхованию и обеспечению» | — |

| 70 «Расчёты с персоналом по оплате труда» | — |

| 71 «Расчёты с подотчётными лицами» | — |

Себестоимость продукции — счета бухгалтерского учета и их корреспонденции

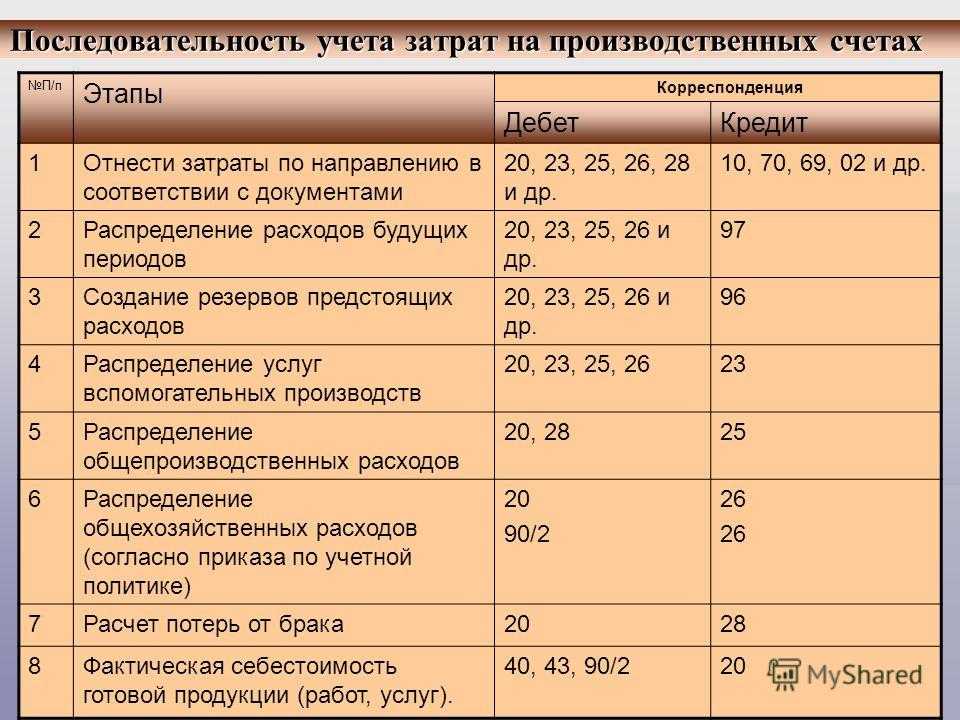

Распишем типовые проводки по себестоимости на счетах бухгалтерского учёта:

- Дт 20 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты основного производства;

- Дт 23 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты вспомогательного производства;

- Дт 25 — Кт 02, 05, 10, 60, 69, 70… — отражены общепроизводственные расходы;

- Дт 26 — Кт 02, 05, 10, 60, 69, 70… — отражены общехозяйственные расходы;

- Дт 29 — Кт 02, 05, 10, 60, 69, 70… — отражены расходы на обслуживающие производства;

- Дт 20 — Кт 28 — учтены потери от брака;

- Дт 20 — Кт 23, 25, 26, 29 — фактические затраты вспомогательного, обслуживающего производства, общепроизводственные и общехозяйственные расходы отнесены на расходы основного производства;

- Дт 20 — Кт 21 — собственные полуфабрикаты переданы в производство;

- Дт 44 — Кт 02, 05, 10, 60, 69, 70…- учтены расходы по продаже продукции.

В зависимости от используемого метода начисления затрат, дальнейшие проводки будут разными.

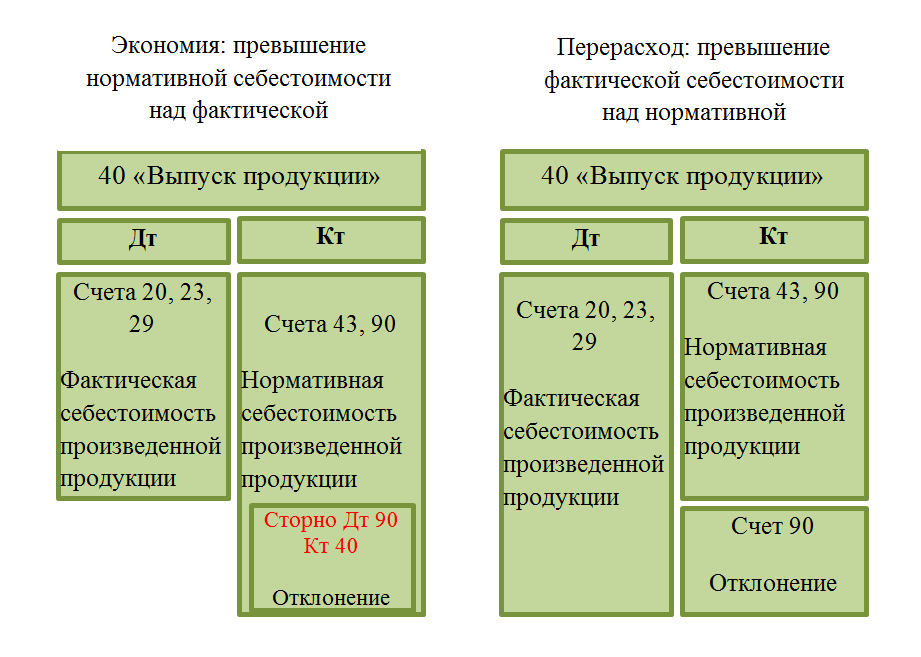

При фактической себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по фактической себестоимости;

- Дт 90.2 — Кт 43 — списана фактическая себестоимость реализованной продукции.

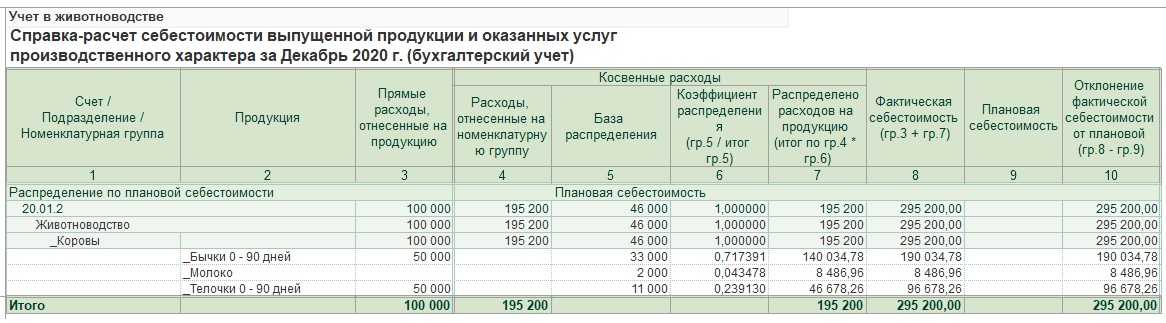

При нормативной (плановой) себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по нормативной себестоимости;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость готовой продукции;

- Дт 20 — Кт 02,05,… — учтены фактические расходы на производство в конце месяца;

- Дт 43 — Кт 20 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по выпущенной продукции;

- Дт 90.2 — Кт 43 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по реализованной продукции.

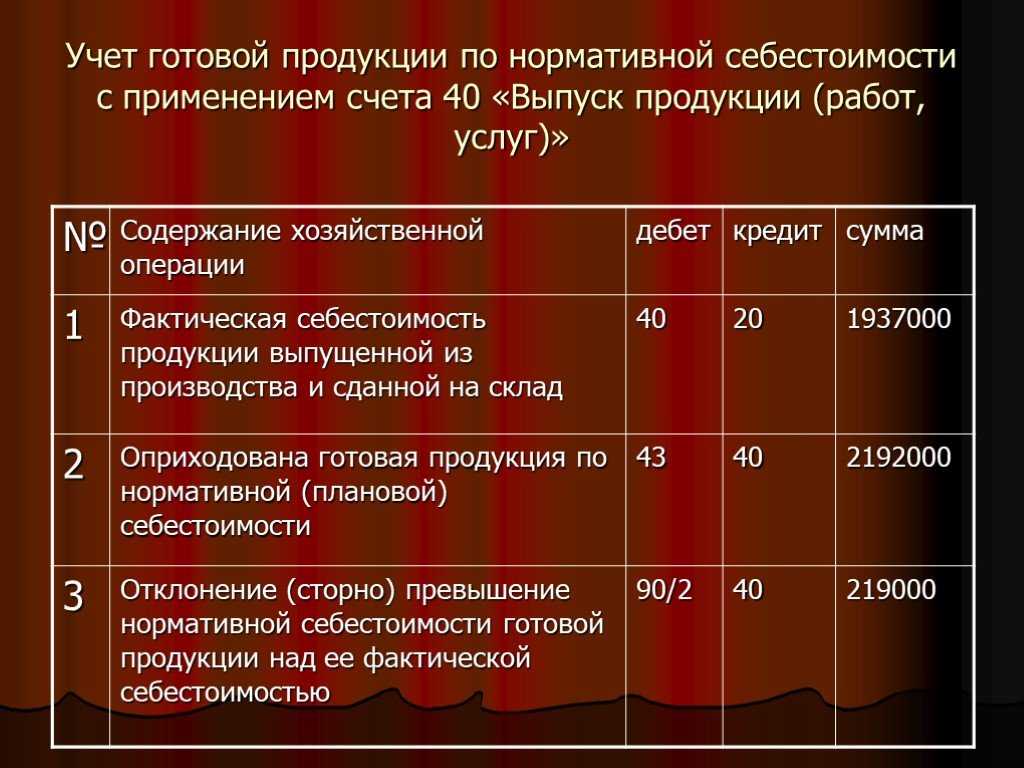

Возможно применение счёта 40 «Выпуск продукции (работ, услуг)». В этом случае проводки будет такими:

- Дт 40 — Кт 20 — учтена фактическая себестоимость готовой продукции;

- Дт 43 — Кт 40 — на склад принята продукция по нормативным ценам;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость реализованной продукции;

- Дт 90.2 — Кт 40 — в себестоимость реализованной продукции включено положительное отклонение;

- Дт 90.2 — Кт 40 — (сторно) в себестоимость реализованной продукции включено отрицательное отклонение.

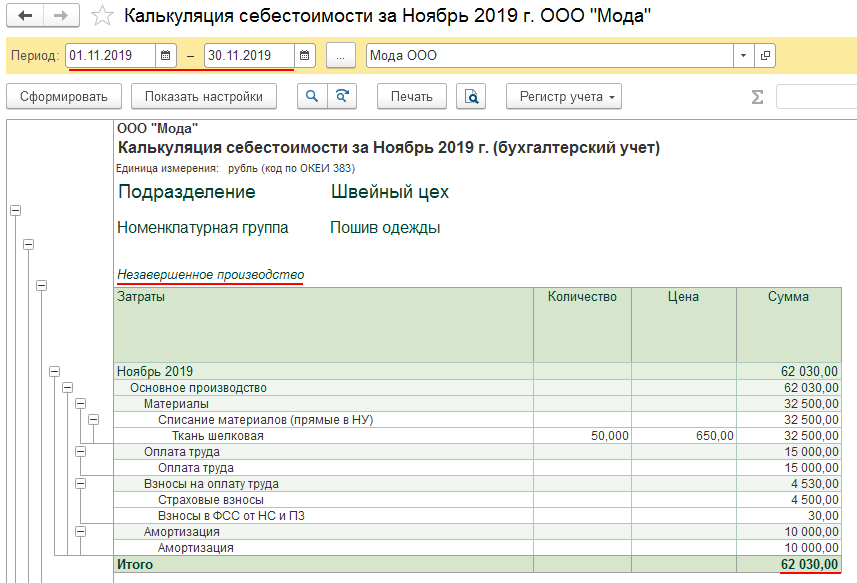

По дебету счёта 20 «Основное производство» иногда может оставаться дебетовое сальдо — это незавершённое производство. Учитывается в составе запасов по фактической или нормативной себестоимости.

Зачем нужно планировать себестоимость продукции

Почему важно правильно определять и учитывать себестоимость в производстве:

Она помогает установить оптимальную наценку

Чтобы определить розничную цену, которая не оттолкнет покупателей и будет приносить прибыль, важно устанавливать ее на основе показателей себестоимости, а не наугад.

По себестоимости можно оценить рентабельность конкретных товаров. Определить маржинальность продукта можно с учетом как стоимости товаров при продаже, так и затрат на их реализацию.

Она помогает корректно рассчитать налоги

Если расходы учитываются в налоговой базе, важно определить их точно. В противном случае предприятие рискует переплатить.

Себестоимость позволяет увидеть объективную картину расходов производства. Та, в свою очередь, помогает скорректировать производственный план, издержки и расходы, чтобы повысить рентабельность компании.

К примеру, если себестоимость выходит слишком большой, вы можете скорректировать затраты на оплату труда и прочие издержки, чтобы сохранить привлекательную для клиентов стоимость и не уходить в минус.

Факторы, влияющие на оптимальную стоимость продукта

Факторы, влияющие на оптимальную стоимость продукта

К расчету себестоимости можно подойти с двух сторон:

- чтобы определить такую наценку на товар, чтобы она покрывала и оправдывала соответствующие расходы;

- чтобы определить оптимальный уровень издержек, которые позволяют при существующей закупочной стоимости устанавливать конкурентоспособную цену товара.

Чтобы уменьшить себестоимость товаров, нужно оптимизировать расходы на всех производственных этапах. Чаще всего для этой цели предприниматели:

- автоматизируют производство и учет;

- увеличивают ассортимент;

- стимулируют рост производительности труда;

- используют энергосберегающие технологии;

- регулярно анализируют рынок, следят за тенденциями в маркетинге, корректируют бизнес-план.

Как отразить себестоимость в бухгалтерской отчетности

Предприятия обязаны достоверно отчитываться о результатах своей деятельности. Поэтому они отражают реализацию товаров в бухгалтерской отчетности, куда вносят данные о доходах и расходах на всех этапах производства. Там же указывают и себестоимость товара.

Бухгалтерские проводки по реализации продукции отражают по счету 90. Отдельные этапы указывают на субсчетах. Для себестоимости используют субсчет 90-2.

Чтобы правильно отразить реализацию в отчетах, нужно определить момент признания дохода. Так, если выручку признают на момент выгрузки товара, необходимо оформить проводки так:

| Этап | Д\т | К\т |

|---|---|---|

| Отражение выручки за отгруженные товары | 62 | 90-1 |

| Списание себестоимости товаров | 90-2 | 41 |

| Начисление НДС | 90-3 | 68 |

| Отражение соответствующих реализации расходов | 90-6 (счет нужно внести в рабочий план счетов) | 44 |

| Поступление оплаты в кассу | 50 | 62 |

В некоторых случаях момент признания дохода совпадает с моментом оплаты товара. Тогда нужно использовать следующие проводки.

| Этап | Д/т | К/т |

|---|---|---|

| Отгрузка товара | 45 | 41 |

| Начисление налога на добавленную стоимость | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Списание себестоимости | 90-2 | 45 |

| Учтен НДС, начисленный при выгрузке | 90-3 | 76 |

| Списание расходов на реализацию товара | 90-6 (как и в случае выше, счет нужно внести в рабочий план счетов) | 44 |

В результате получается последовательный и детальный учет, который помогает управлять прибылью и контролировать убытки.