Счет 41 в бухгалтерском учете – субсчета

Счета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета «Товары» бухгалтер использует субсчета:

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

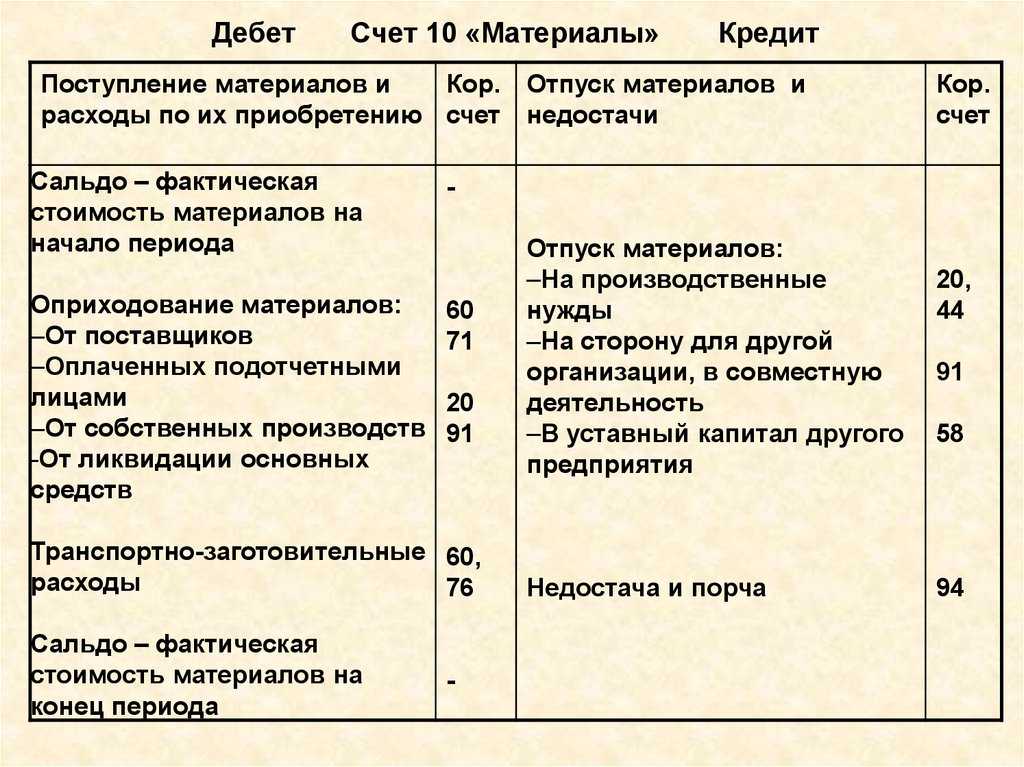

Типовые проводки по счету 10

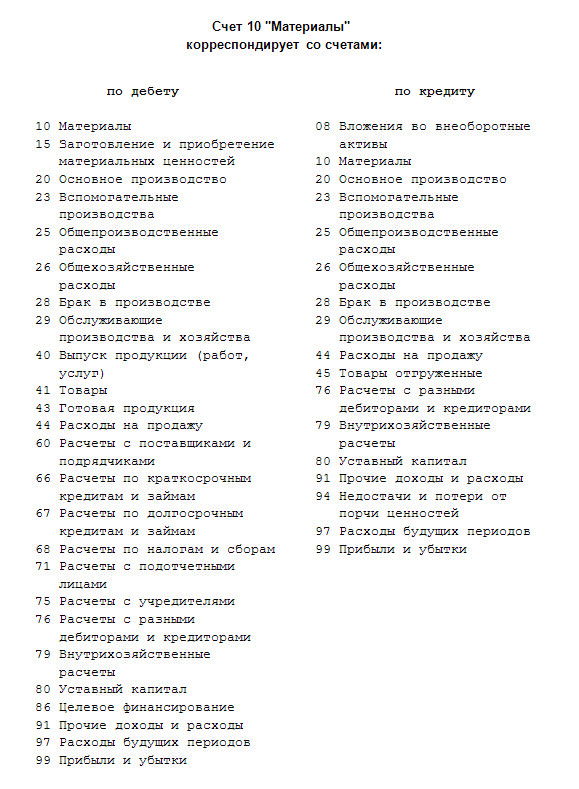

Корреспонденция в бухгалтерском учете счета 10 с другими счетами зависит от источника поступления или направления выбытия МПЗ.

Основные проводки по счету 10 (без использования счетов 15 и 16):

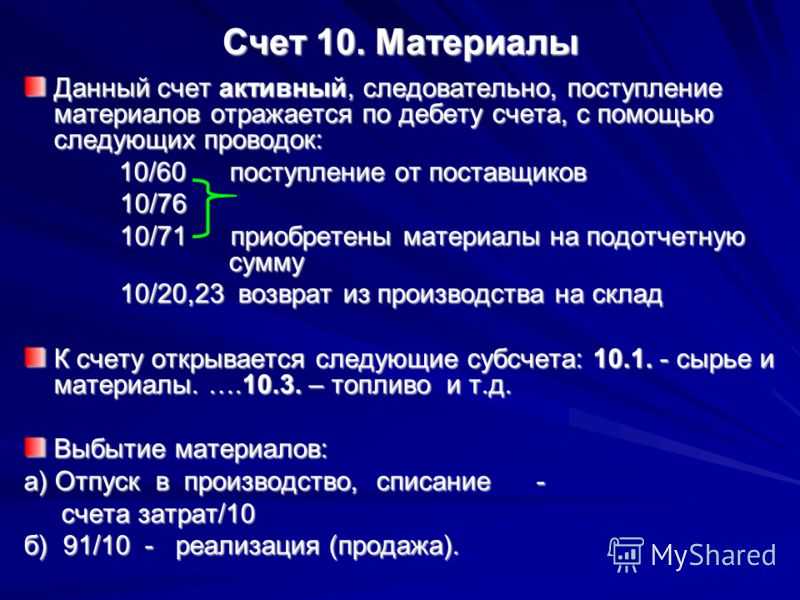

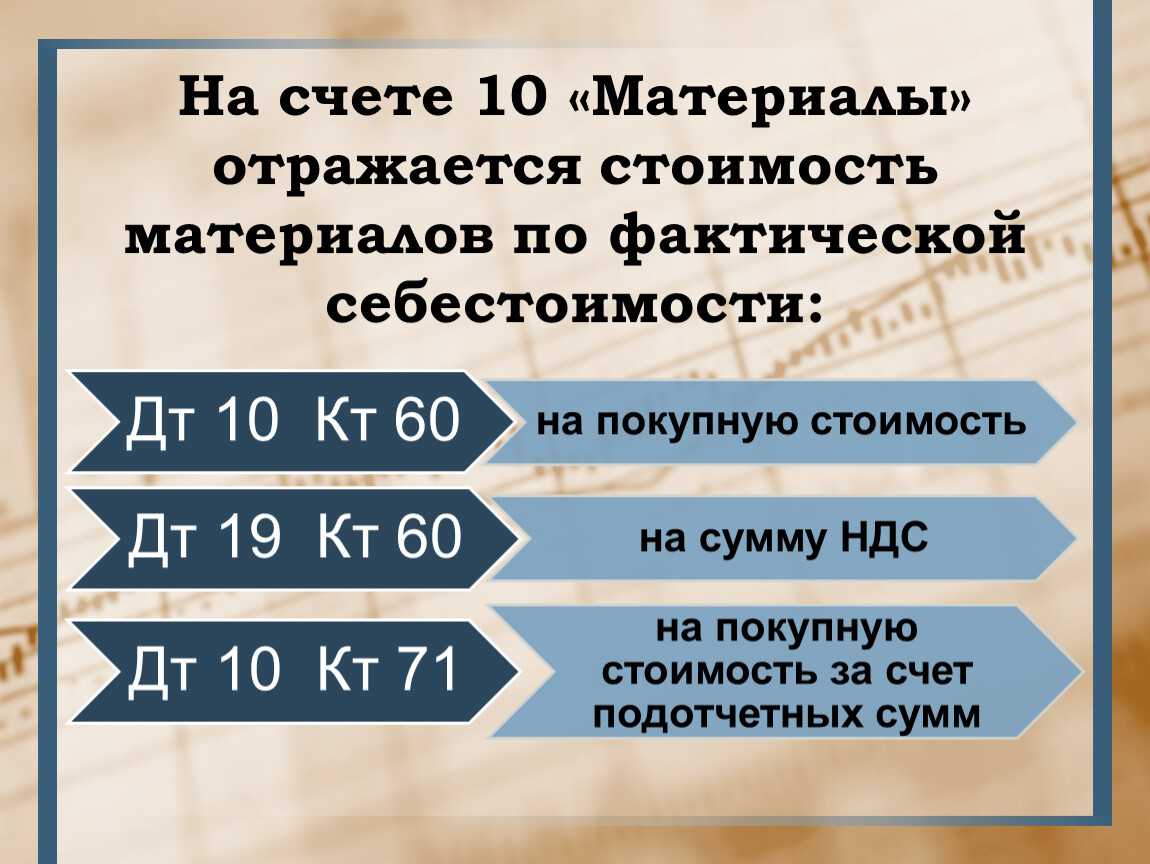

- Поступление МПЗ от поставщика.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76, 71 |

Получены материалы (цена без НДС) от поставщика или подотчетного лица |

|

19 |

60 |

Выделен НДС |

|

60, 76 |

51 |

Оплачены МПЗ по счету от поставщика |

|

68 |

19 |

Заявлен НДС к возмещению |

- Иные способы поступления материалов.

|

10 |

20 |

Выпущены из основного производства |

|

10 |

23 |

Сделаны на вспомогательном производстве |

|

10 |

29 |

Изготовлены подсобным хозяйством |

|

10 |

41 |

Товары использованы как материалы (вместо перепродажи) |

|

10 |

98-2 |

Учтены излишки как результат инвентаризации |

|

10 |

75 |

Приняты МПЗ — вклад учредителя в УК |

- Выбытие материалов.

|

10 |

10 |

Внутреннее перемещение на другой склад |

|

08 |

10 |

Списаны на подготовку объекта основных средств к эксплуатации |

|

20 |

10 |

Переданы в основное производство |

|

26 |

10 |

Списаны на общехозяйственные нужды |

|

28 |

10 |

Выбыли на исправление брака |

|

44 |

10 |

Списаны на подготовку продукции к продаже |

|

91 |

10 |

Проданы, подарены или списаны МПЗ |

|

94 |

10 |

Отражена недостача в результате инвентаризации |

ОБРАТИТЕ ВНИМАНИЕ! При упрощенном бухучете затраты на приобретение и доставку материалов можно включать в расходы по обычным видам деятельности по мере возникновения.

***

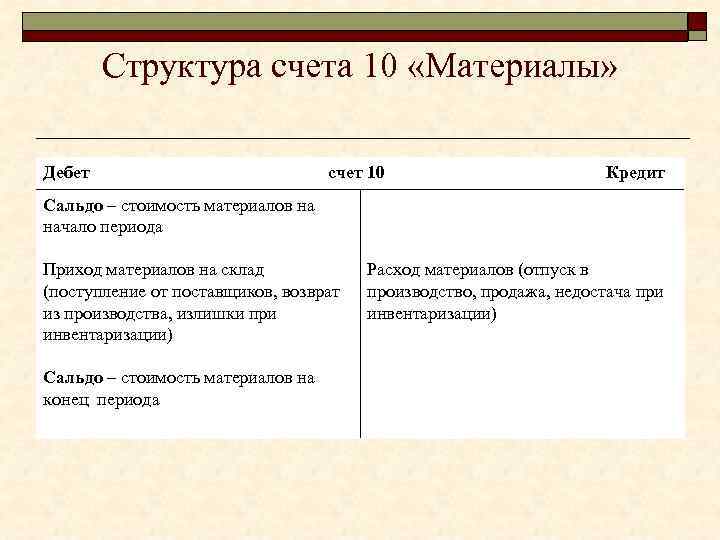

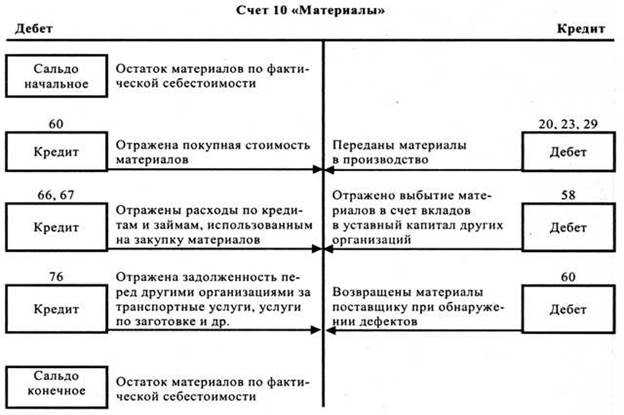

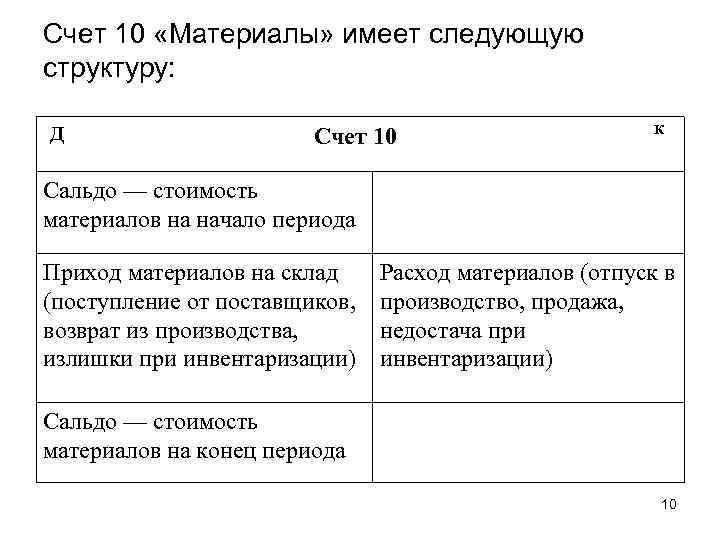

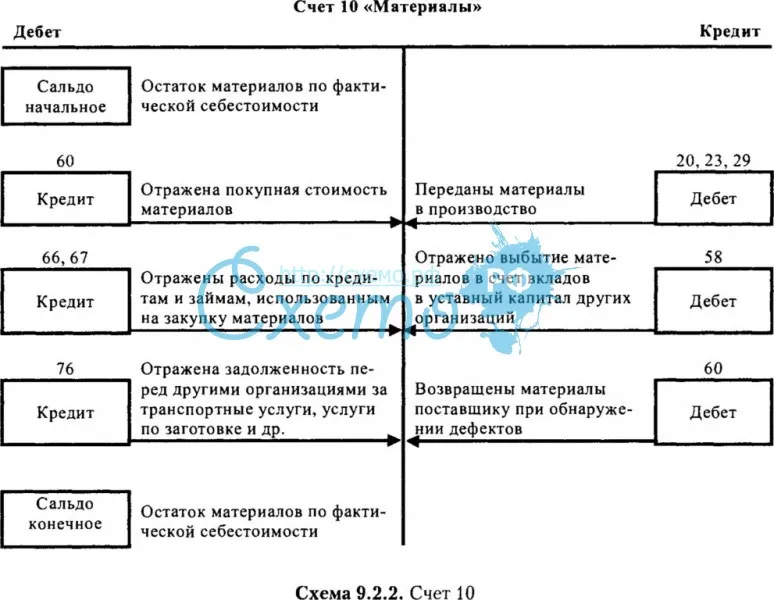

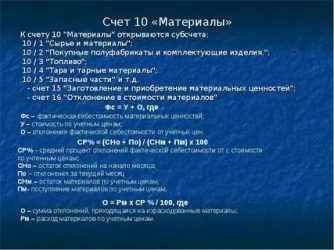

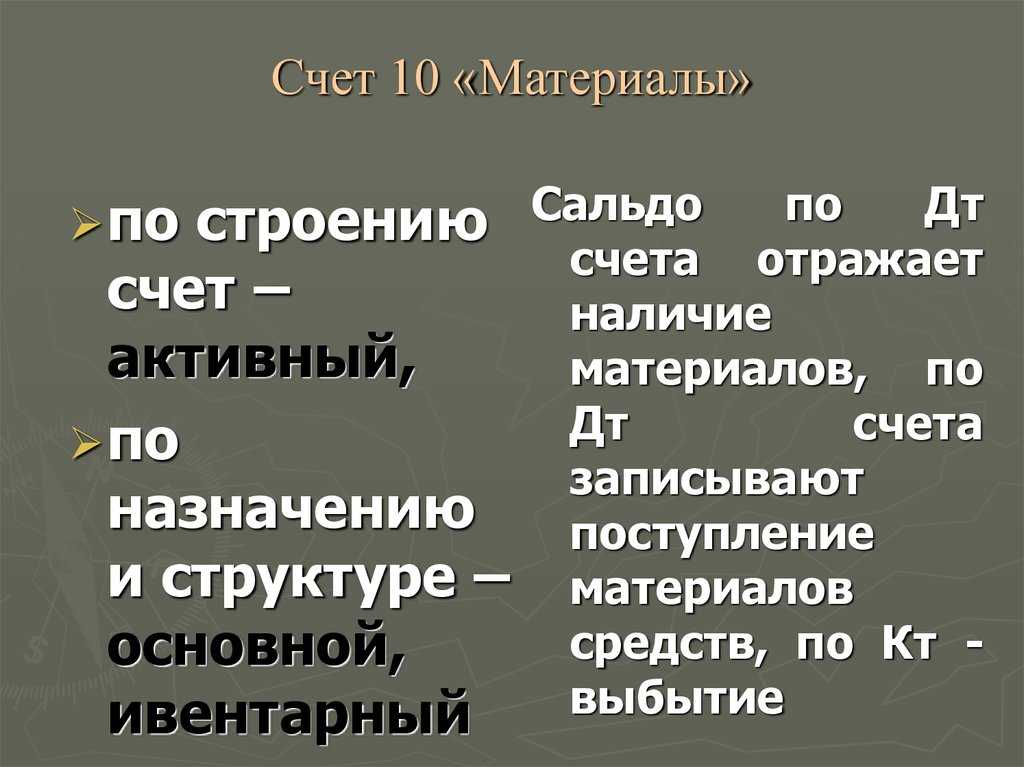

С целью обобщения информации об остатках и движении материалов, находящихся в собственности фирмы, используется в бухгалтерском учете счет 10 «Материалы».

В соответствии с вышеуказанными нормативными методическими актами на этом счете:

- происходит отражение различных видов материалов и их количества на складах компании;

- формируется себестоимость данных оборотных средств, которая впоследствии переносится на производимую продукцию;

- происходит контроль за наличие, движением и сохранностью МПЗ.

Дебетовое сальдо по счету входит в состав строки 1210 «Запасы» актива бухгалтерского баланса.

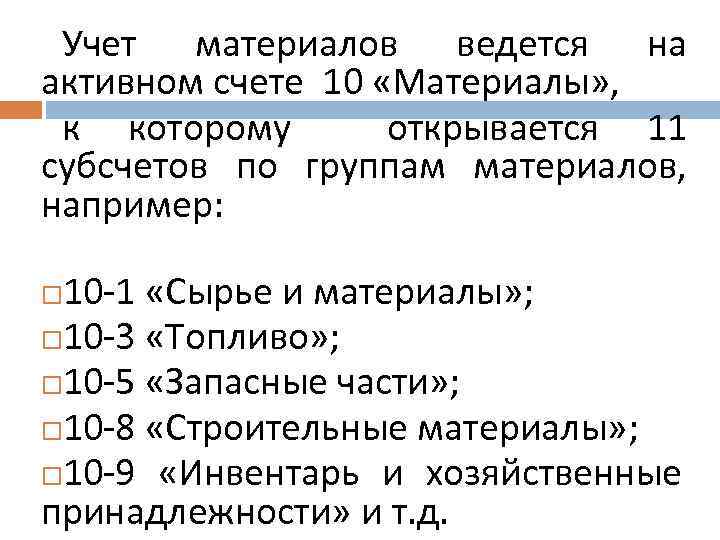

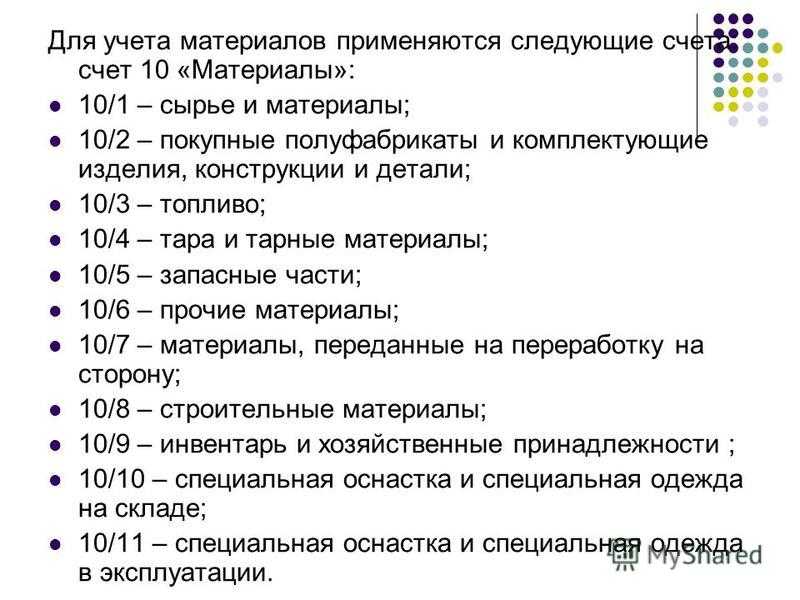

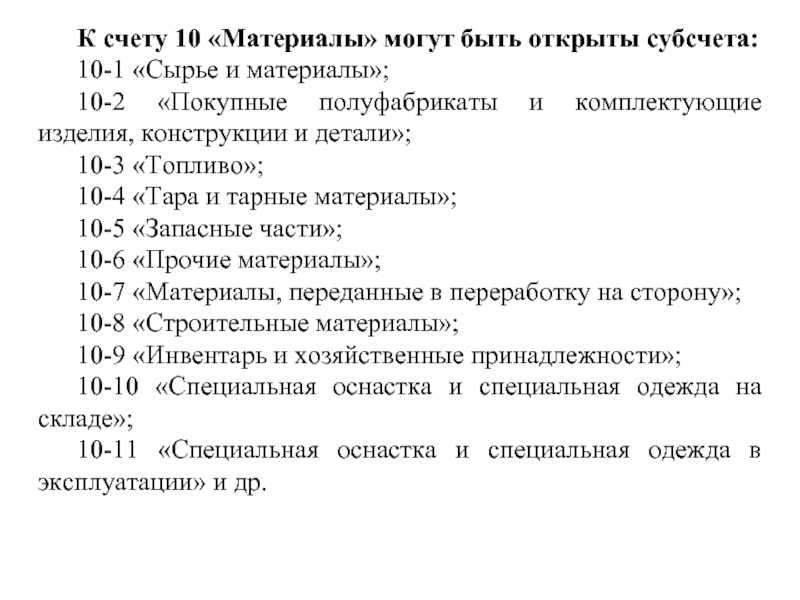

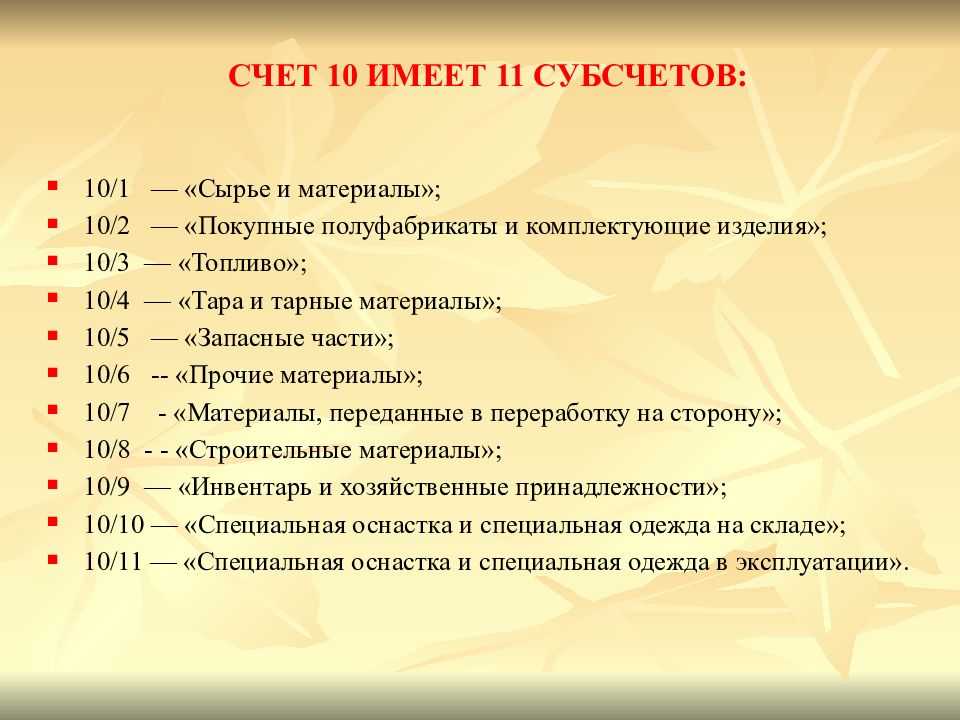

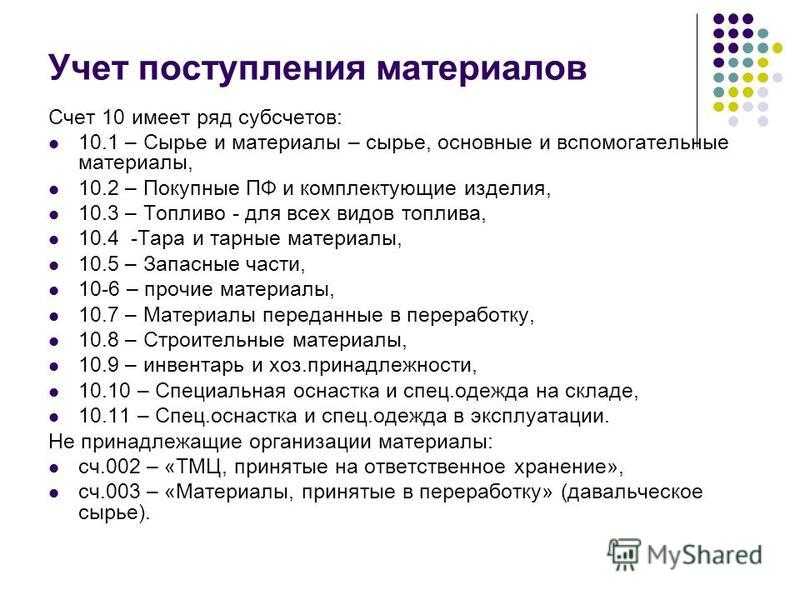

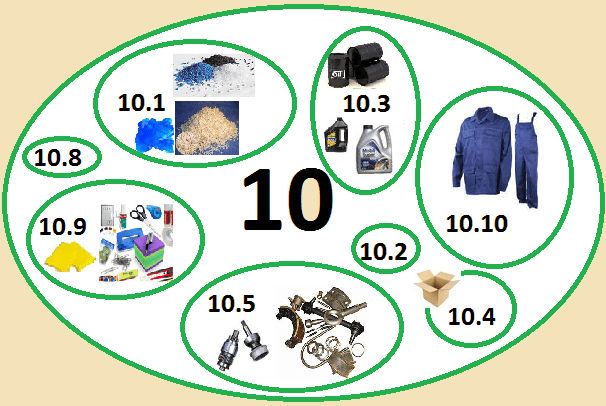

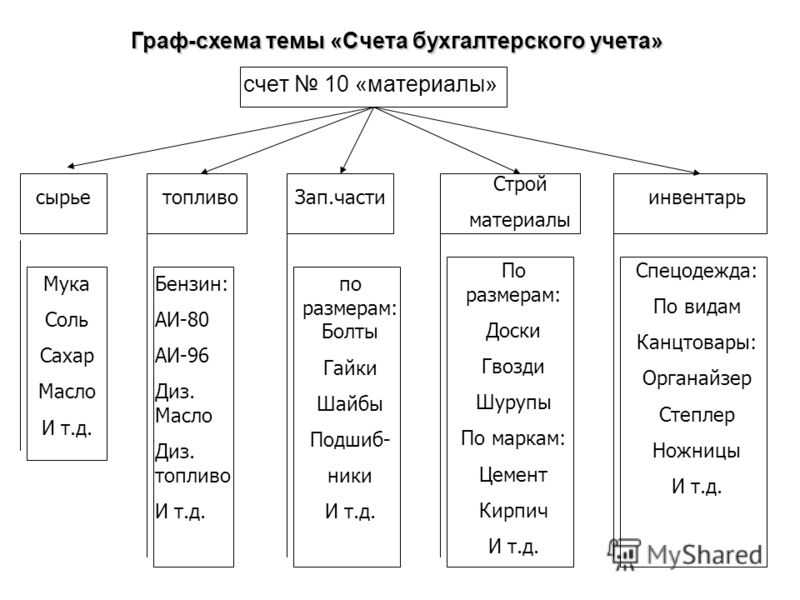

Субсчета

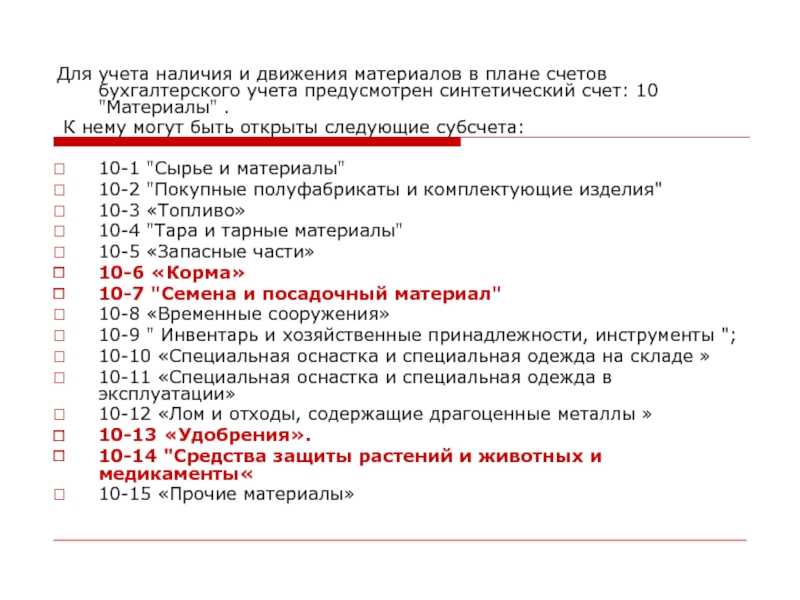

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Требование-накладная

Списание материалов в производство

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

Дт 26 – Кт 10.01.

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения

Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Оборотная сальдовая ведомость: бухсчет 10

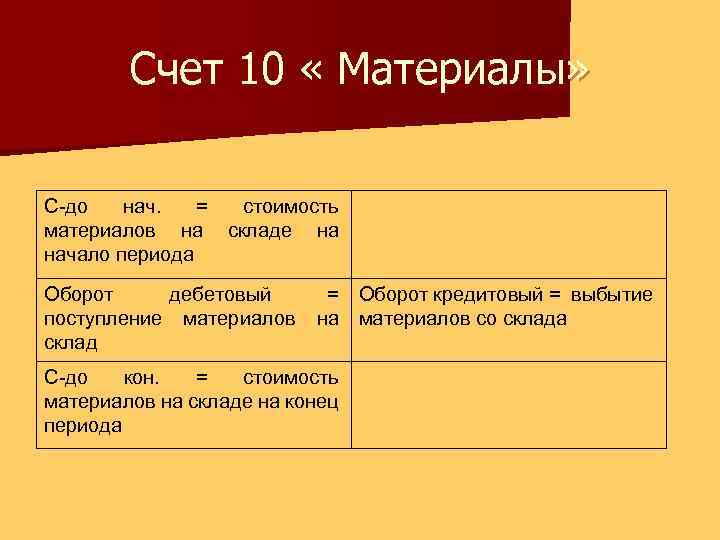

При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей. Один из таких отчетов — оборотно-сальдовая ведомость по счету 10. Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении (поступление и выбытие) материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов (поступление и выбытие), а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода.

Принципы составления оборотной сальдовой ведомости:

- Оборотная СВ должна обязательно раскрывать учетные сведения:

- сальдо на начало отчетного периода — количество и стоимость;

- стоимостное и количественное выражение поступлений МЗ;

- стоимость и количество выбывших активов (списание);

- итоговое сальдо по бухсчету 10.

- При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

- Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается.

- Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Факты изменения показателей МПЗ должны быть заверены «живыми» подписями ответственных работников. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

ВАЖНО! Ведомость отражает не только стоимостное выражение (руб.), но и количественные показатели учета (кг, м, шт., ед. и т. д.)

д.).

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Выбытие в производство

Бухгалтерский учет 10 статьи при передаче сырья и материалов и их отнесение на затраты отражаются с помощью документа «Требование-накладная». Он доступен в разделах «Склад» или «Производство». В закладке «Материалы» следует указать объекты, их количество, а также счет учета. Последний может устанавливаться автоматически либо выбираться вручную. Стоимость материала при выбытии определяется при поведении документа в соответствии с правилами, предусмотренными в 1С (по средней ст-сти или по ФИФО). В закладке «Статья затрат» необходимо выбрать счет, в который переносятся материалы, а также его аналитику. В ряде случаев ценности списываются на разные статьи или в различных аналитических разрезах. В таких ситуациях следует добавить отметку «Счета расходов в закладке «Материалы». При этом необходимо указать параметры выбытия в появившихся строках табличной части.

Запчасти

По субсч. 10.5 обобщается информация о наличии и перемещении изготовленных или приобретенных запасных частей для осуществления основной деятельности. Эти ценности используются для замены изношенных элементов оборудования, машин, ТС, выполнения ремонтов и так далее. На этом же субсчете отражают сведения о движении обменного фонда двигателей, полнокомплектных агрегатов, узлов, создаваемого в ремонтных цехах, на технических пунктах и на заводах. Автомобильные шины, находящиеся на колесах ТС и в запасе при машине, включаемые в первоначальную стоимость, отражаются в составе ОС.

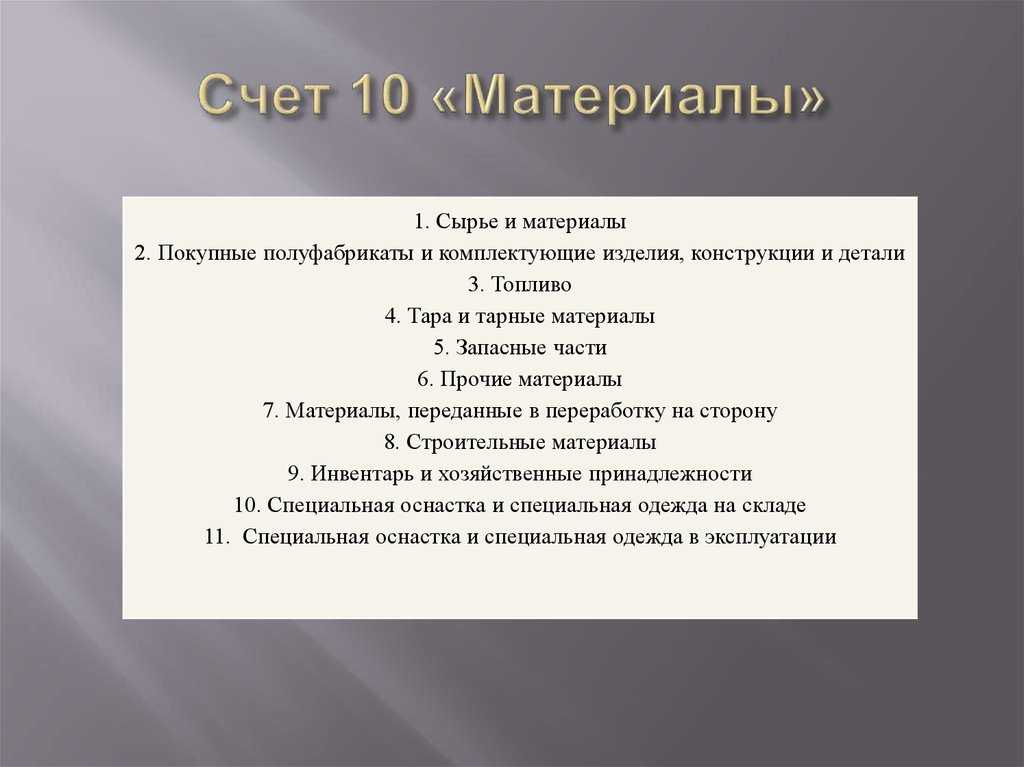

Что такое сырье и материалы в бухгалтерском учете

Все предметы, используемые в производстве продукции, услуг, работ, а также в хозяйственной деятельности предприятия, относят к материалам. Срок их использования составляет до одного года. Стоимость переносят на себестоимость готовой продукции и относят к оборотным активам. При хранении материалов предприятие должно организовать ведение складских карточек счета.

Инвентарь

Она должна быть составлена на один номенклатурный номер, срок действия один год. Материалы принято разделять на следующие группы:

- Сырье, служащее основой для готовой продукции.

- Полуфабрикаты, произведенные непосредственно на предприятии. Их относят к категории незавершенного производства, поэтому они не являются МПЗ.

- Полуфабрикаты, приобретенные у сторонних организаций.

- Материалы, служащие вспомогательными, такие как возвратные отходы, смазочные материалы и другие добавки.

- Тара, служащая для хранения и перевозки готовой продукции и материалов, используемых в производстве.

- Любой вид топлива, используемый для осуществления хозяйственной и производственной деятельности.

- Запчасти, предназначенные для бесперебойной работы производства.

- Строительные материалы, служащие для поддержания имеющихся сооружений изданий в рабочем состоянии и строительства новых.

- Хозяйственный инвентарь, обеспечивающий труд всех сотрудников.

Сырьем называется любой промышленный или сельскохозяйственный продукт, который служит для производства готовой продукции.

Типовые проводки

Приведем несколько проводок по счету 10, с которыми бухгалтеры чаще всего сталкиваются в своей практике (дебет/кредит):

- 10/60 (76) — поступление материально-производственных запасов на склад;

- 10/71 — закупка материально-производственных запасов организацией;

- 10/75 — МПЗ обрели статус вклада в уставной капитал предприятия;

- 20, 23, 29/10 — МПЗ поступили в основное, вспомогательное, обслуживающее производство соответственно;

- 94/10 — материально-производственные запасы списаны при недостаче;

- 10/10 — внутреннее перемещение товарно-материальных ценностей либо запасов;

- 10/20 — выпуск материалов из основного производства;

- 10/23 — изготовление конечной продукции с привлечением вспомогательного производства.

Оборотно-сальдовая ведомость по счету

В оборотно-сальдовой ведомости отражаются сведения о поступлении и расходовании ТМЦ на складах. В документе указывается начальный остаток и конечный остаток. Учет данной категории ведется как в натуральном, так и в стоимостном выражении.

Если говорить об оборотно-сальдовой ведомости по складам, то для каждого из таких хранилищ формируется отдельный документ. Лишь после этого полученные по каждому складу данные сводятся в общий документ по организации. Именно этот документ является базой для ведения учета по материалам. Все данные, которые вносятся в электронную базу, также отражаются в складских карточках. Как раз по последним документам ведется отчетность предприятия по материалам.

Какие есть субсчета в счете 10

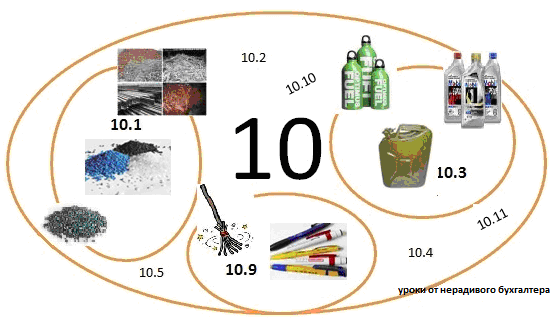

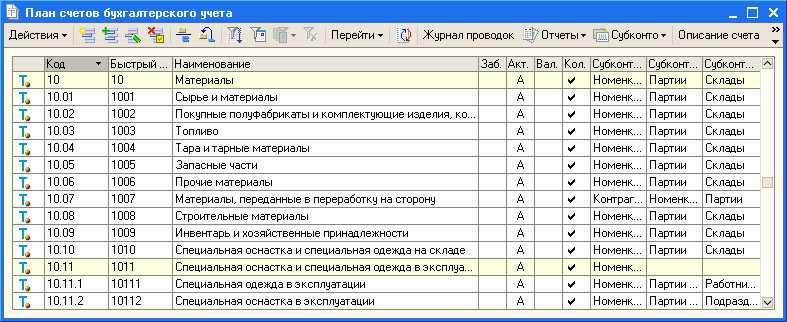

Материалы классифицируются в зависимости от их назначения и использования в производстве. Эта информация относится на субсчета к счету 10:

- 10.1 «Сырье и материалы». Служит для учета наличия и движения материалов и сырья, которые входят в состав готовой продукции и являются ее важным ингредиентом. На этот субсчет также относят материалы, задействованные в выполнении работ и просто участвующие в производстве и идущие на хозяйственные нужды, а также для технических целей;

- 10.2 «Удобрения, средства защиты растений и животных». На субсчете учитывают различные удобрения. медицинские препараты, химикаты. Минеральные удобрения вносят с указанием физической массы и обязательным содержанием действующего вещества. В местах хранения на складах, ветучастках, ветлечебницах и прочих, материалы учитывают по количеству и наименованию. В бухгалтерии ведется учет по каждому виду в денежном выражении;

- 10.3 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». Счет 10 субсчета 10.3 содержит наличие и движение полуфабрикатов, приобретенных у сторонних организаций. К ним относятся комплектующие изделия, строительные конструкции, детали;

- 10.4 «Топливо». Наличие и движение различного топлива, смазочных материалов, заготовленных или приобретенных для хозяйственных и производственных нужд, эксплуатации транспортных средств, обогрева зданий и сооружений отражается на этом субсчете. Смазочные материалы учитываются по массе, а нефтяные продукты по объему. Учет бензина и дизельного топлива, полученного водителями, производится в натуре или по талонам;

- 10.5 «Тара и тарные материалы». Любая тара, используемая в производстве и при транспортировке, учитывается на этом субсчете. Она может быть мешочной, картонной, деревянной и другой;

- 10.6 «Запасные части». На этом субсчете отражают движение и наличие приобретенных и изготовленных на собственном производстве запасных частей, узлов, агрегатов, шин, предназначенных для своевременной замены эксплуатированной техники и транспортных средств, используемых в производстве и хозяйстве предприятия. Учет ведется по наименованиям, с обязательным указанием количества и стоимости;

- 10.7 «Корма». Любые корма, как собственного производства, так и приобретенные, учитываются на этом субсчете. Учет ведется по видам, сортам, группам, стоимости и количеству. В местах хранения только по количеству;

- 10.8 «Семена и посадочный материал». Ведется учет заготовок прошлого года, урожая текущего и приобретенных у сторонних компаний. Затраты по их сушке, очистке, сортировке включают в их итоговую стоимость;

- 10.9 «Материалы и сырье, переданные в переработку на сторону». На этом субсчете учитывается движение материалов и сырья, переданных в переработку сторонним организациям. Стоимость переработки включают в затраты на производство изделий из них;

- 10.10 «Строительные материалы». Все виды строительных материалов, используемых в монтажных, ремонтных и строительных работах, учитывают на этом субсчете. Учет ведется по их наименованию, количеству, местам хранения и стоимости;

- 10.11 «Инвентарь и хозяйственные принадлежности, имеющие срок использования до одного года». Весь инвентарь, применяемый в хозяйственной и производственной деятельности предприятия, должен учитываться на этом субсчете, кроме того, который может использоваться больше одного года. Решение о сроках эксплуатации принимается руководством фирмы, с обязательным отражением групп хозяйственных принадлежностей, в учетной политике организации;

- 10.12 «Прочие материалы». Отходы производственной деятельности, такие как стружка, обрезки, брак, изношенные шины и прочее, учитываются на этом субсчете.

Удобрения и химикаты

Расшифровка для учета спецодежды и оснастки балансового счета 10 и субсчетов 10.10 и 10.11 указана в приказе № 94н

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

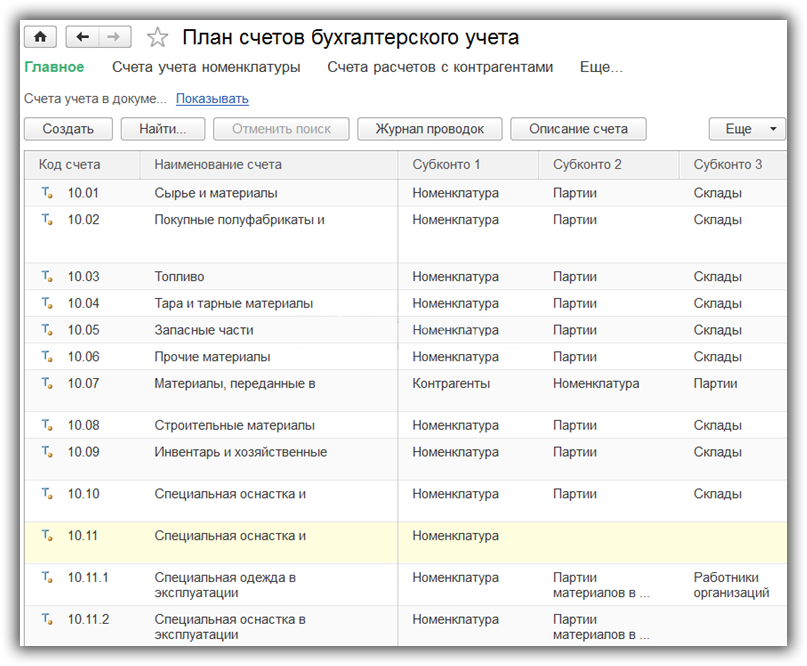

Аналитический учет 10 счета

Как Вы можете видеть на скриншоте выше, аналитический учёт на счете 10 ведётся в разрезе одного или более субконто. Обязательным является аналитический учёт по номенклатуре, а в зависимости от субсчёта могут быть и другие аналитические счета. Вторым по распространённости является учёт по складам.

Для иллюстрации ниже приведена оборотно-сальдовая ведомость по счёту 10 с аналитическим учётом в разрезе номенклатуры.

В зависимости от используемой бухгалтерской программы и особенностей бизнеса может быть разная степень детализации аналитического учёта. Стандартный вариант реализован в типовой конфигурации 1С:Бухгалтерии.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.