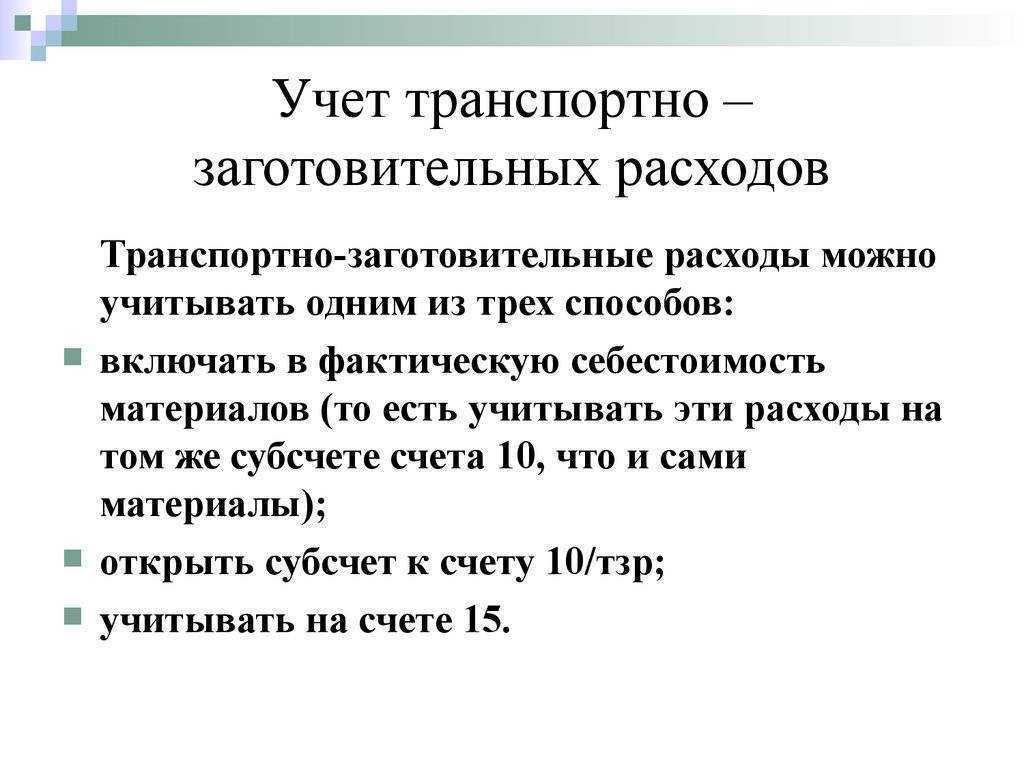

Учет транспортно заготовительных расходов при включении их в стоимость товара

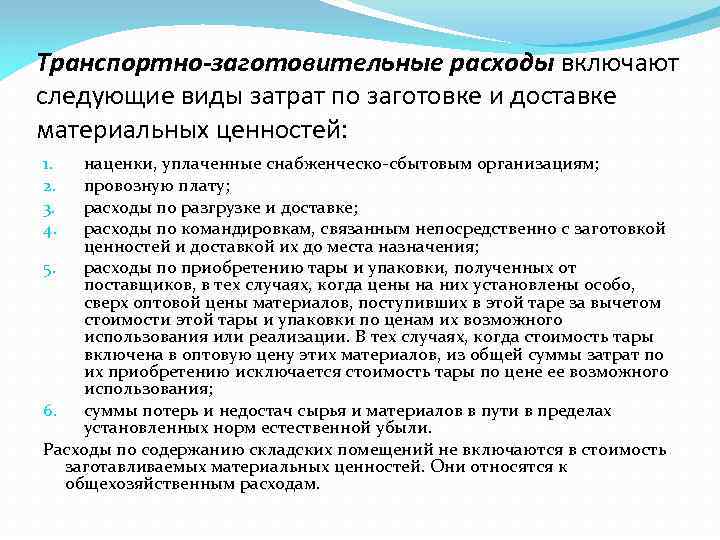

В таком случае весь товар принимают на учет в 41 счет совместно с транспортно-заготовительными расходами. Это не очень удобный способ, однако любая организация все-равно имеет полное право его выбрать. Все необходимые проводки по учету каждого товара, а также транспортных расходов представляются в виде:

- Д41/1 К60 — вид полной стоимости товаров, в соответствии с официальными документами поставщика.

- Д19 К60 — размер выделенного НДС, который был заявлен поставщиком.

- Д41/1 К60 — полная стоимость непосредственно ТЗР.

- Д19 К60 — размер НДС, который относится к ТЗР.

Цена за каждую единицу предоставленного товара обязательно будет соответственно включать стоимость доставки.

Пример расчета транспортных расходов

Общая стоимость полученных товаров составляет 200000 руб.

При доставке данного товара организация в общем 20000 руб. затратила транспортных расходов.

В случае, когда фирма в стоимость своей доставки также включает ТЗР, то следует рассчитывать только те транспортные затраты, которые относятся к каждой партии. При этом для каждой партии необходимо общую сумму ТЗР умножить на общую стоимость партии, а затем разделить на полную сумму транспортных расходов.

В итоге должно получиться: расходы по доставке — 20000*80000/200000 = 8000 руб. Окончательная общая стоимость подушек вместе с доставкой составила 88000 руб. При этом цена за одну единицу, учитывая ТЗР равна 88000/1000 = 88 руб.

Расходы по доставке — 20000*120000/200000 = 12000 руб. Окончательная общая стоимость подушек вместе с доставкой составила 132000 рублей. При этом цена за одну единицу, учитывая ТЗР равна 132000/1000 = 132 руб.

В итоге получится, что подушки будут оприходованы по 88000, в то время, как одеяла по 132000 руб.

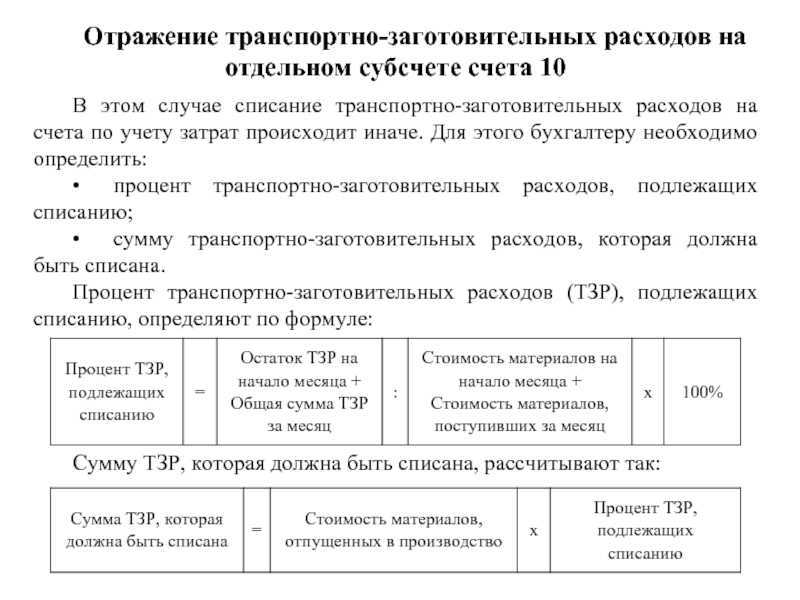

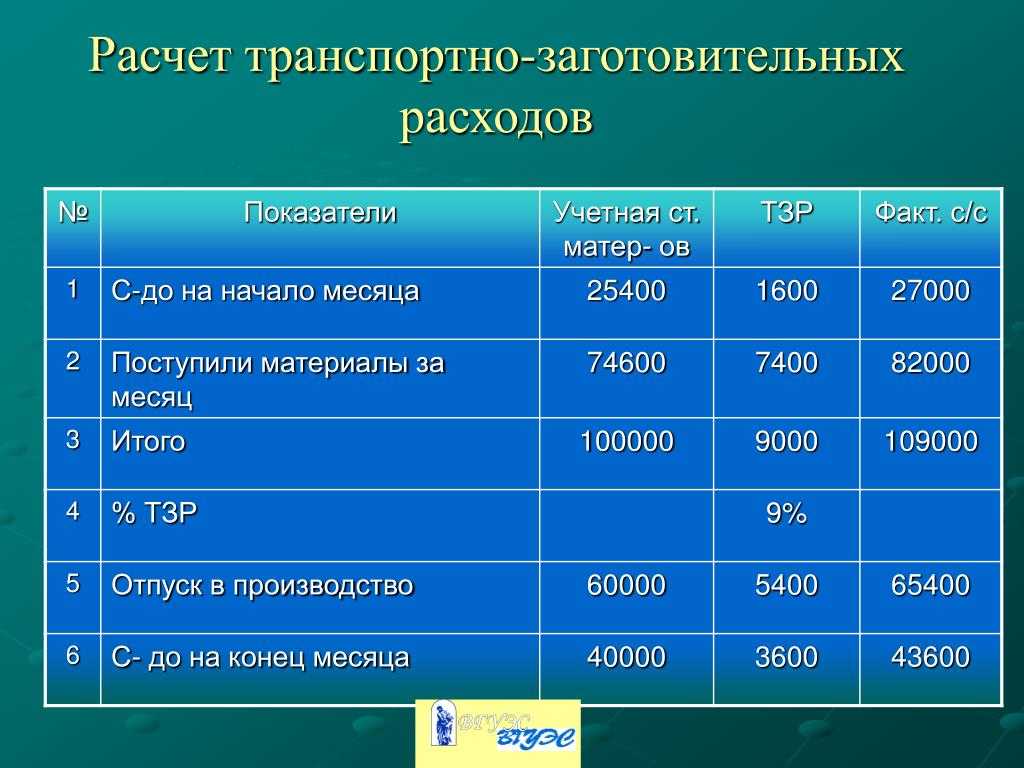

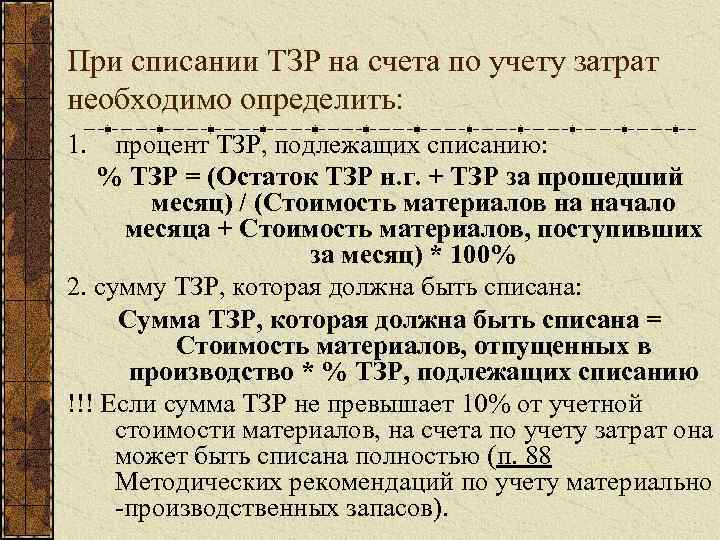

Транспортно-заготовительные расходы: расчёты при списании ТЗР

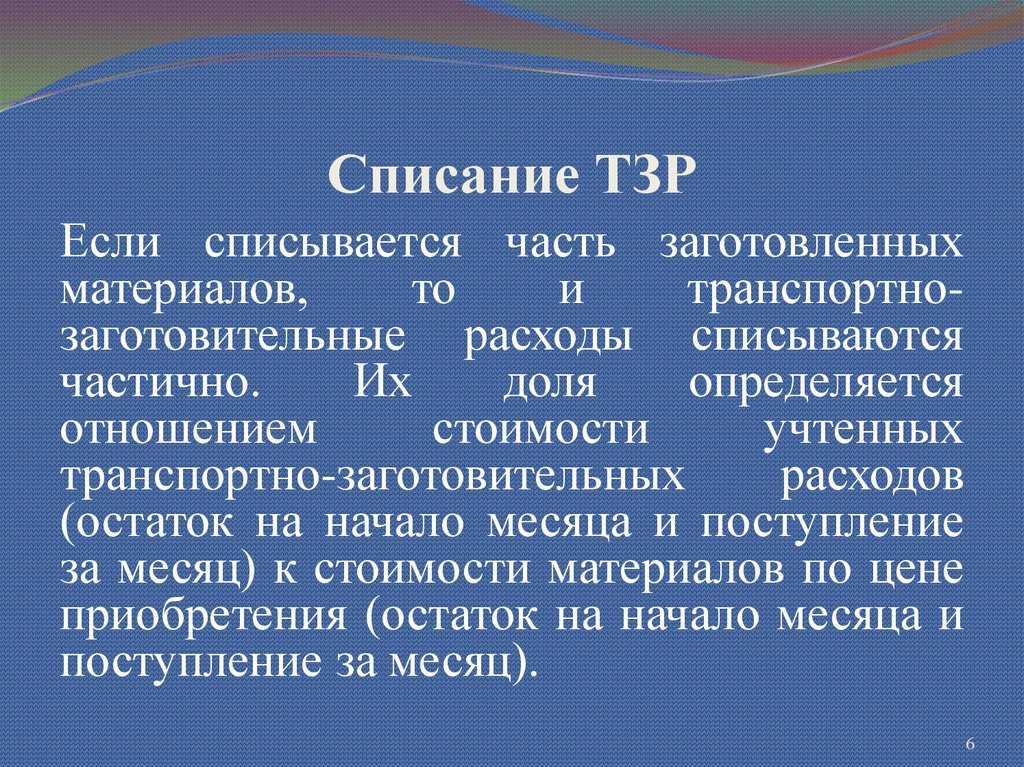

Каждый раз, когда МПЗ списываются для использования или продажи, вместе с ними полагается списывать и ТЗР, которые им сопутствуют. Если эти расходы уже включены в себестоимость запасов, то в их списании и распределении нет нужды. Если же цена ТЗР учитывалась отдельно от себестоимости МПЗ (первый и второй варианты учёта), то списание невозможно без предварительных вычислений.

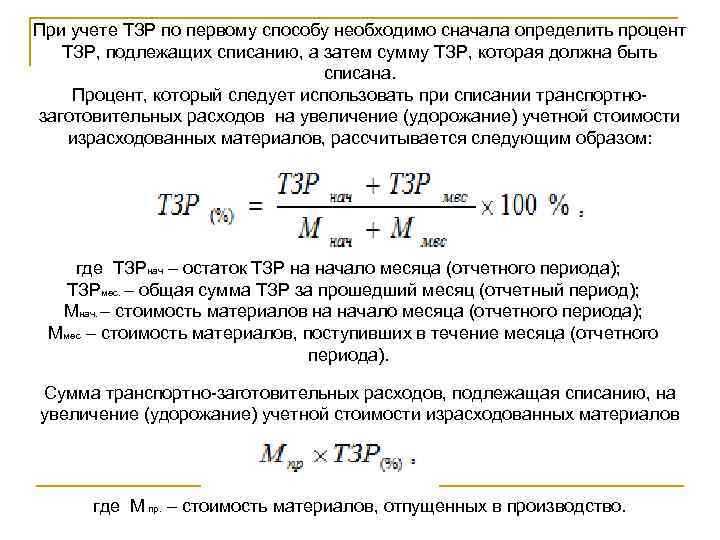

В двух первых случаях, которые мы разбирали выше, рекомендуется списывать ТЗР в пропорции к учётной стоимости материалов. Для этого нужно произвести расчёты по двум формулам. Первая нужна для определения коэффициента транспортно-заготовительных расходов, которые списываются. По второй формуле непосредственно рассчитывается размер списываемых ТЗР.

Х = ((ТЗРнм + ТЗРм) / (МПЗнм + МПЗм)) * 100%

ТЗРо = Х * МПЗо

Здесь:

- Х — процент транспортно-заготовительных расходов, который списывается;

- ТЗРнм — остаток ТЗР на начало месяца;

- ТЗРм — сумма ТЗР за месяц;

- МПЗнм — остаток материалов на начало месяца;

- МПЗм — сумма поступивших материалов за месяц;

- ТЗР — сумма списываемых ТЗР;

- МПЗ — сумма материалов, списываемых на расходы.

Вернёмся к компании «Дубрава», закупающей красную глину для производства керамических изделий (Вариант 1), и на её примере рассмотрим процесс списания ТЗР. Предположим, что на начало ноября остаток материалов (глины) у компании составляет 11 000 рублей, а остаток ТЗР — 4 000 рублей. После ноябрьской закупки компания списала в производство 30 тонн глины. В бухучёте это будут следующие расчёты и проводки:

Х = ((4 000 + 10 000) / (11 000 + 45 000)) * 100% = 25%

ТЗР = 25% * (800 * 30) = 6 000

| Описание | Дт | Кт | Сумма в рублях |

| Списание глины в производство по учётной (плановой) цене | 20 | 10 | 24 000 |

| Списание ТЗР по 30 тоннам глины, переданной в производство | 20 | 16 | 6 000 |

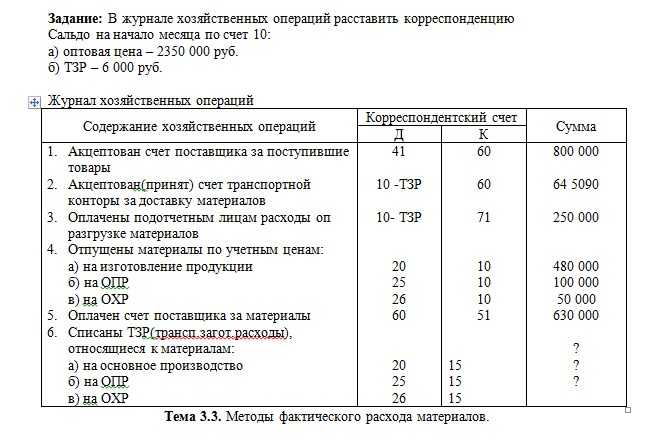

Практическое задание по теме «Процесс снабжения в бухгалтерском учете»

Задание 1: Сальдо по счету 10/5 «Запасные части» на 01.06.2018 года 127 200 руб. по счету 10ТЗР – 11 900 руб. В течении месяца поступили запасные части от поставщиков – 20 200 руб., наценка 20 %, НДС – 18%.

приобретенные запчасти за счет подотчетных сумм 850 руб.

Затраты по доставке:

- услуги грузового транспорта – 3 000 руб.

- зарплата с начислениями – 2 700 руб.

- услуги подотчетных лиц – 2 120 руб.

- на ремонт грузовых машин – 18 750 руб.

- на ремонт тракторов – 14 500 руб.

- на ремонт легковых машин – 11 127 руб.

- на ремонт плит в столовой – 870 руб.

- на ремонт пилорамы – 6 820 руб.

Составить корреспонденцию счетов, определить и списать отклонения.

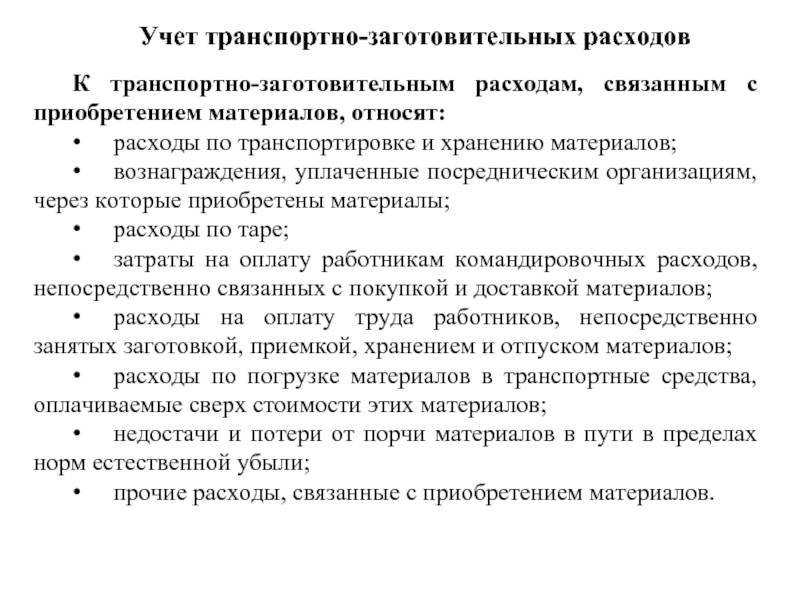

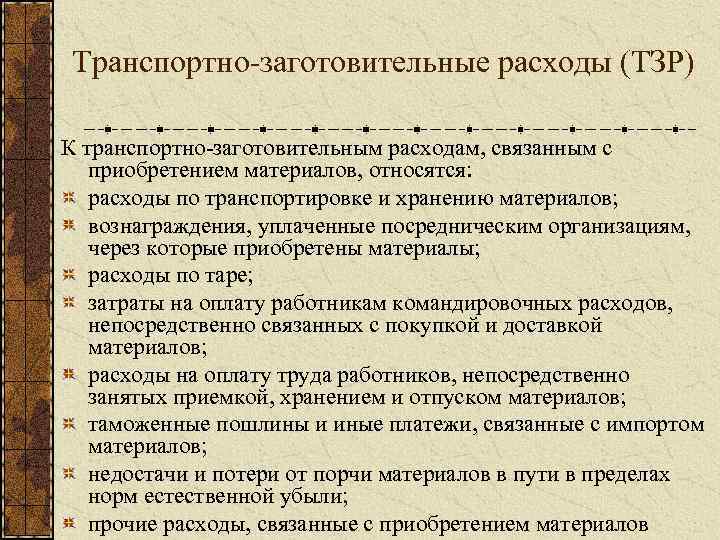

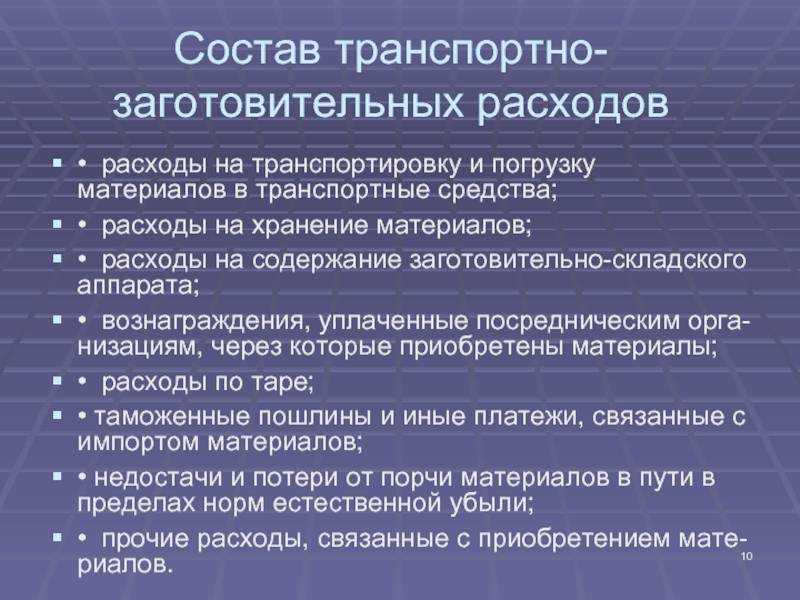

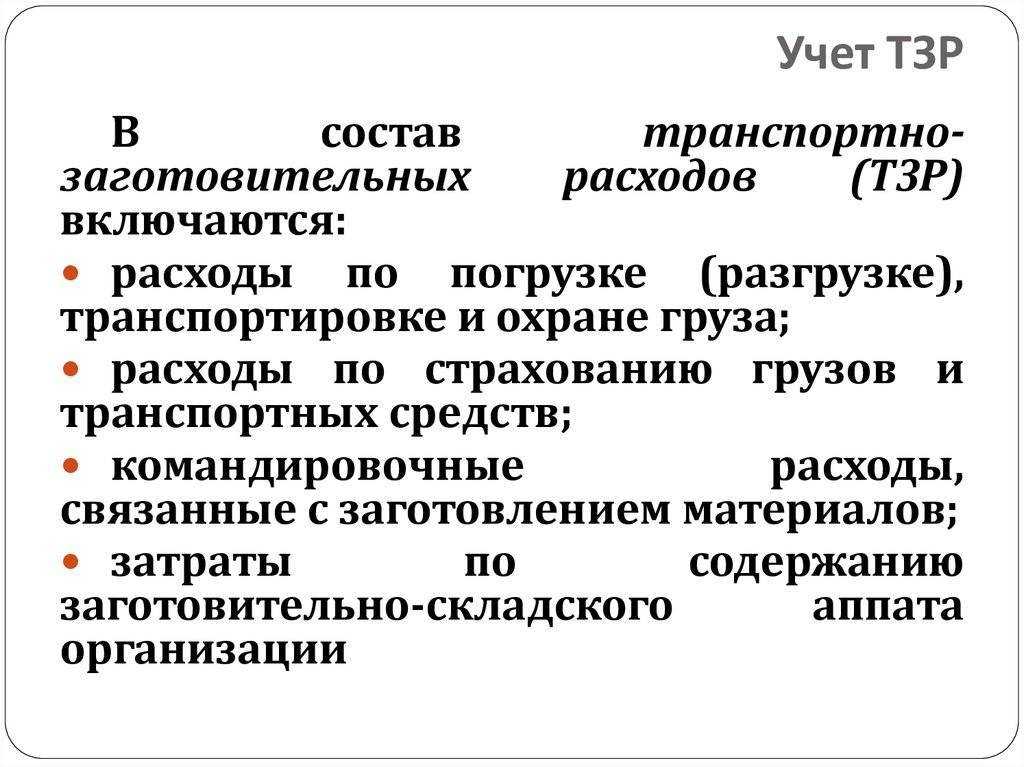

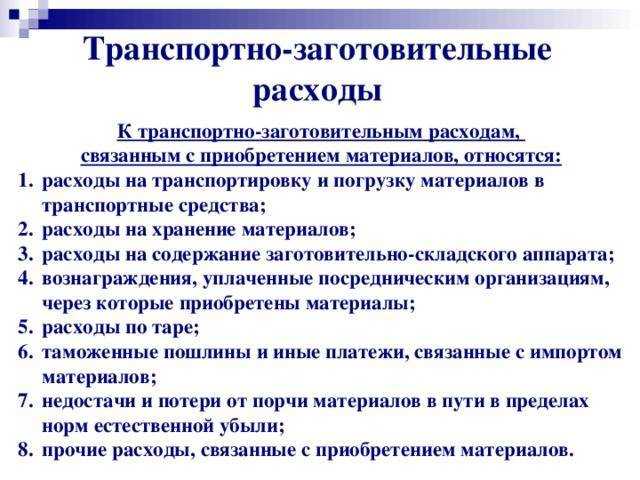

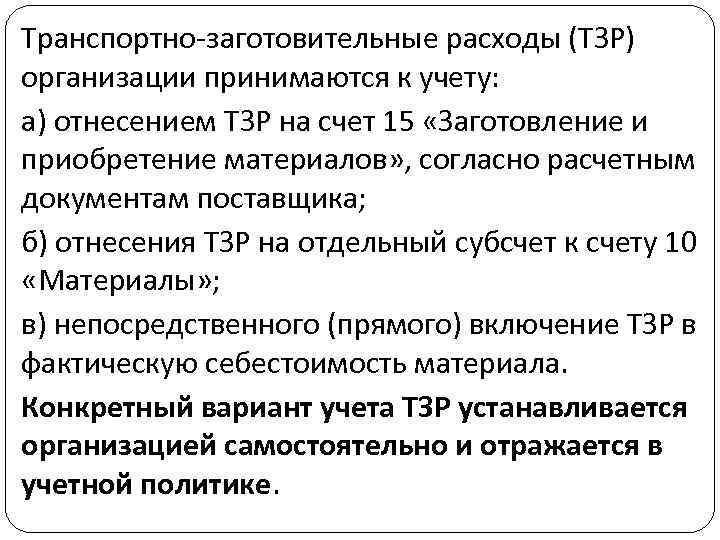

Понятие «Фактическая себестоимость» приобретенных материальных ценностей

Затраты на приобретение материальных ценностей сложившиеся по факту состоят из:

- Оптовых цен (покупных);

- Транспортно-заготовительных расходов (ТЗР).

Приобретая различные материальные ценности, организация выплачивает поставщику их стоимость по оптовым ценам (договорным свободным ценам).

Оптовые цены – это цены на продукцию, по которой одна организация продает другой или государству.

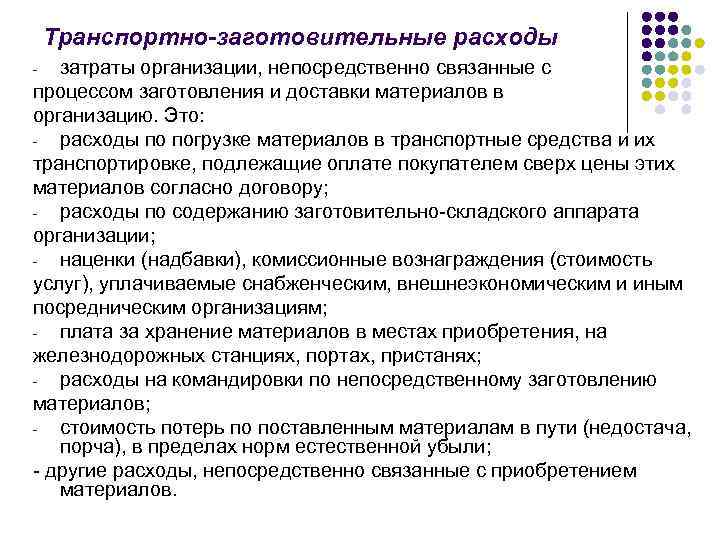

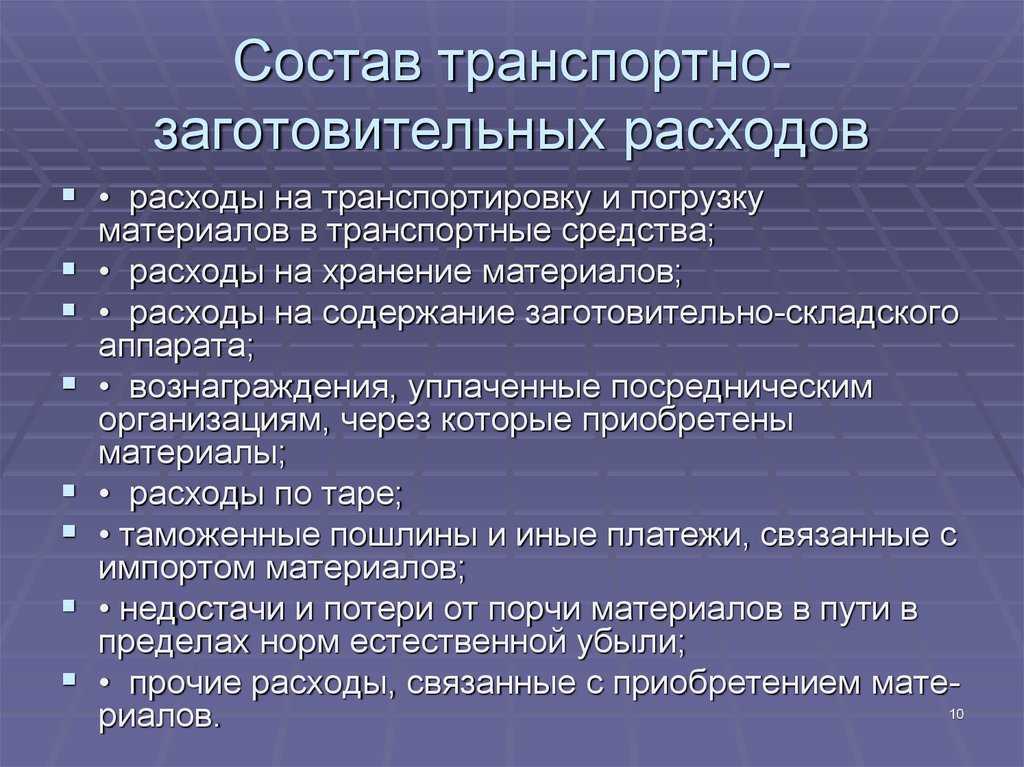

ТЗР – это расходы, связанные с транспортировкой, доставкой материалов и погрузочно-разгрузочными работами.

Основными документами при оформлении поступления материальных ценностей являются: счет-фактура, чеки в магазинах, накладная (приходная, расходная, внутреннего назначения) и т.д.

Учет материально-производственных запасов

Направление:Архив новостей

|

Июнь 17 |

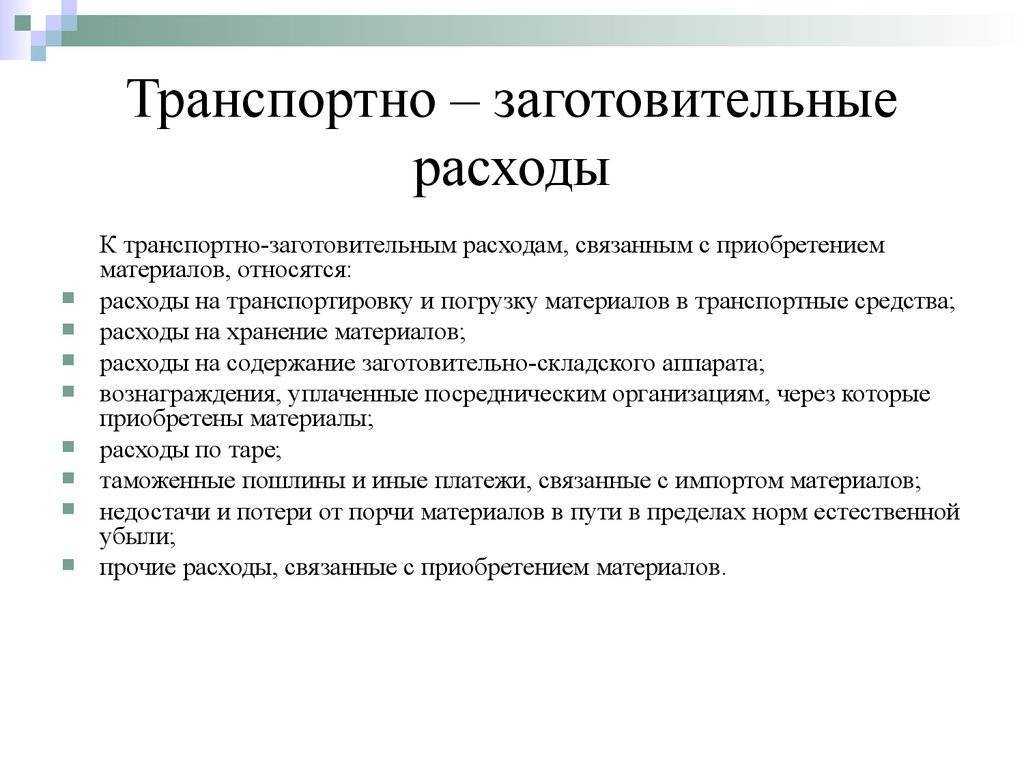

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.) Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Рассмотрим основные нормативные акты, регулирующие бухгалтерский учет производственных запасов на предприятии сельского хозяйства. Пожалуй, начнем с самого важного для финансовой службы документа — Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред

от 04.11.2014 № 344-ФЗ). Методические указания по ведению первичных документов бухгалтерского учета в сельском хозяйстве сводят к применению специализированных документов учета, которые включают 92 формы, в том числе учет товарно-материальных ценностей — 7 форм. Учет материально-производственных запасов на предприятии осуществляется на основании ПБУ 5/01 от 25.10.2010 № 132н. Документ устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах, их оценку. При учете материалов на всех стадиях их движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 №119н. Таким образом, в бухгалтерском учете производственных запасов необходимо ориентироваться на существующие нормативно-законодательные акты и тем самым обеспечивать наиболее эффективное их использование. Производственные запасы оцениваются одним из трех способов: по средней стоимости запасов; по стоимости каждой единицы запасов; по методу ФИФО. В течение отчетного года по виду запасов применяют один из методов. Конкретные методы оценки материальных ресурсов, которые относятся на затраты производства, должны быть отражены в учетной политике организации. Эти же методы оценки применяются и при списании материалов, реализованных на сторону. Существуют два варианта учета поступления материальных ценностей: по фактической стоимости приобретения (заготовления) и по учетным ценам. Учетные цены — цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство. Фактические цены — суммы, уплачиваемые в соответствии с договорами поставщикам (подрядчикам) за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги. Для учета производственных запасов используются синтетические счета: счет 10 «Материалы»; счет 11 «Животные на выращивании и откорме»; счет 14 «Резервы под снижение стоимости материальных ценностей»; счет 15 «Заготовление и приобретение материальных ценностей»; счет 16 «Отклонение в стоимости материальных ценностей»; счет 20 «Основное производство»; счет 23 «Вспомогательное производство»; счет 29 «Обслуживающие производства и хозяйства»; счет 41 «Товары»; счет 43 «Готовая продукция». Бухгалтерский учет производственных запасов, не принадлежащих организации, осуществляется за балансом с использованием следующих счетов: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию». Все счета по учету производственных запасов активные: по дебету отражается поступление и оприходование, по кредиту — их выбытие.

Единицу бухгалтерского учета материально-производственных запасов организация выбирает самостоятельно. В качестве единицы бухгалтерского учета материально-производственных запасов может выступать номенклатурный номер, партия, однородная группа и т.п. Учет производственных запасов на предприятии делится на несколько видов: учет производственных запасов на складах; учет материалов в бухгалтерии; учет недостач и порчи, обнаруженных при приемке материалов. Первичные документы по движению производственных запасов являются основой организации учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием материалов.

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Транспортные расходы отражаются в составе расходов на продажу

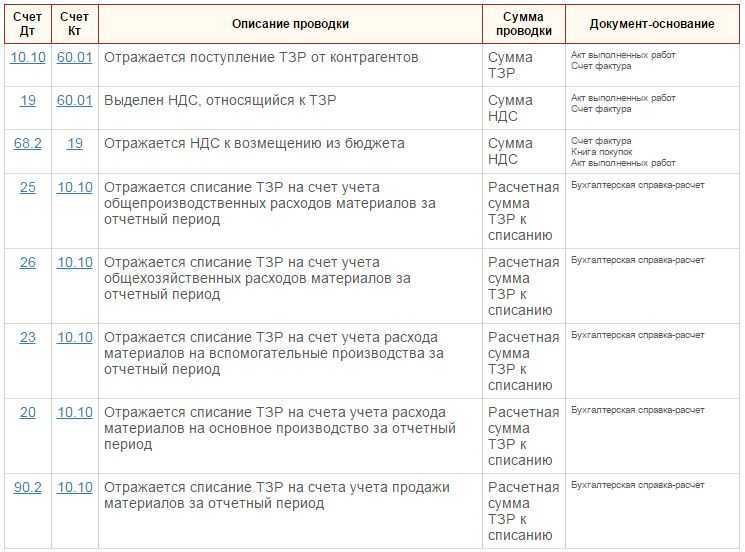

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

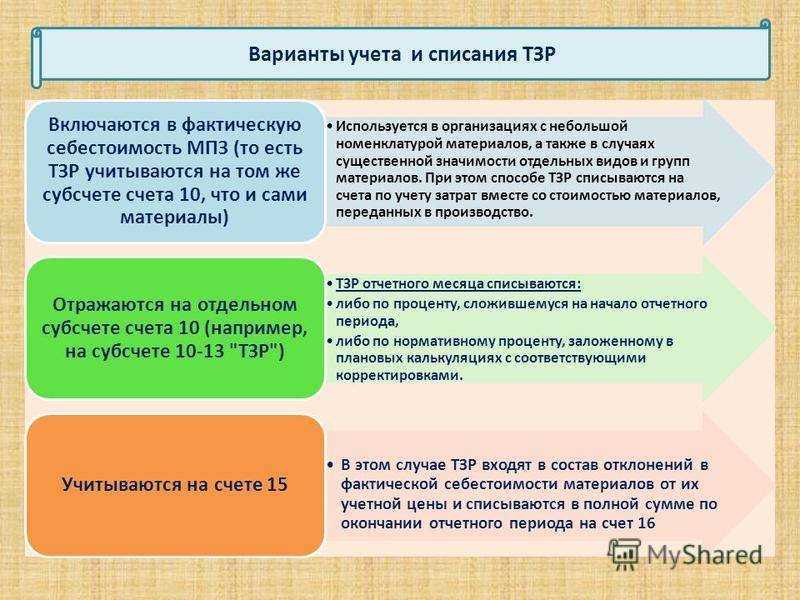

Вариант 3. Включение стоимости ТЗР в фактическую себестоимость МПЗ

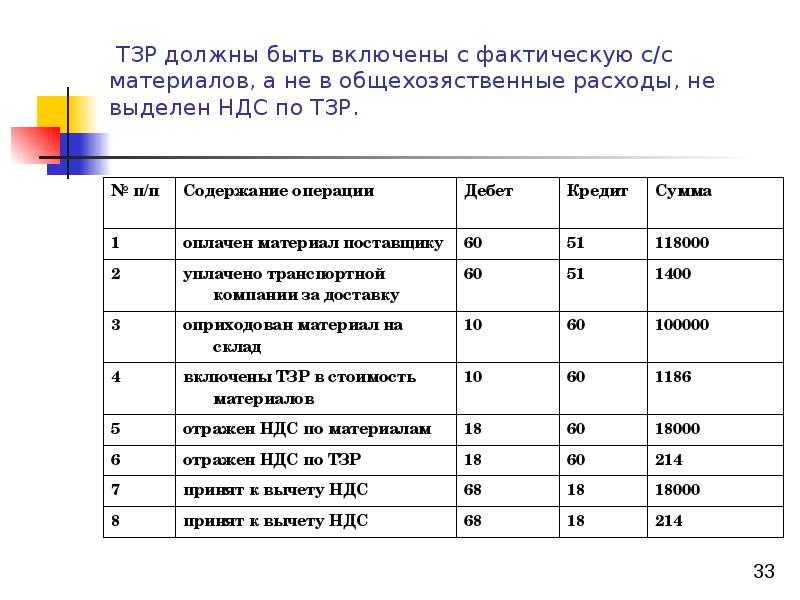

Этот способ учёта актуален для тех предприятий, которые используют ограниченное количество позиций МПЗ.

ООО «Робуста» занимается фасовкой одного вида кофе для последующей розничной продажи. В октябре компания закупила 2 тонны кофейных зёрен на сумму 200 000 рублей (без НДС). Доставка обошлась 45 000 руб. Закупка и перевозка груза осуществлялась перевозчиком, зарплата которого составила 31 174 рублей за октябрь. Сумма социальных взносов на его зарплату — 9 123 руб. Компания «Робуста» отражает ТЗР на том же счёте, что и материалы, включая в их в фактическую стоимость МПЗ.

| Описание проводки | Дт | Кт | Сумма в рублях |

| Отражена покупная стоимость кофейных зёрен (без НДС) | 10.1 | 60 | 200 000 |

| Зафиксированы расходы на транспортировку (без НДС) | 10.1 | 60 | 45 000 |

| Отражена заработная плата перевозчика | 10.1 | 70 | 31 174 |

| Социальные взносы на зарплату перевозчика | 10.1 | 69 | 9 123 |

Налоговый учет транспортно-заготовительных расходов

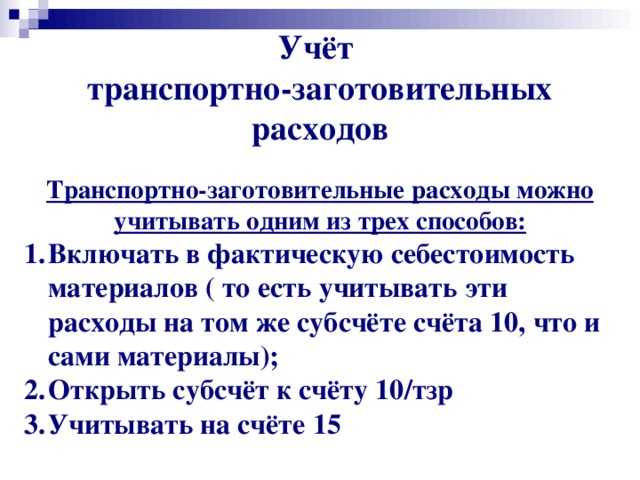

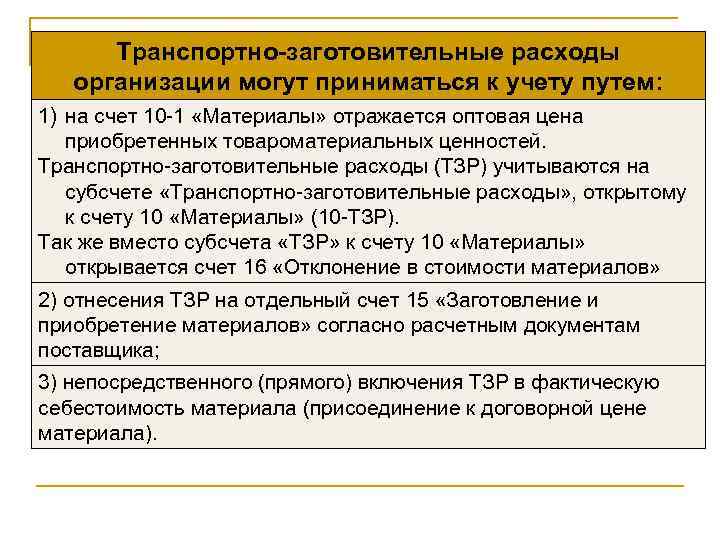

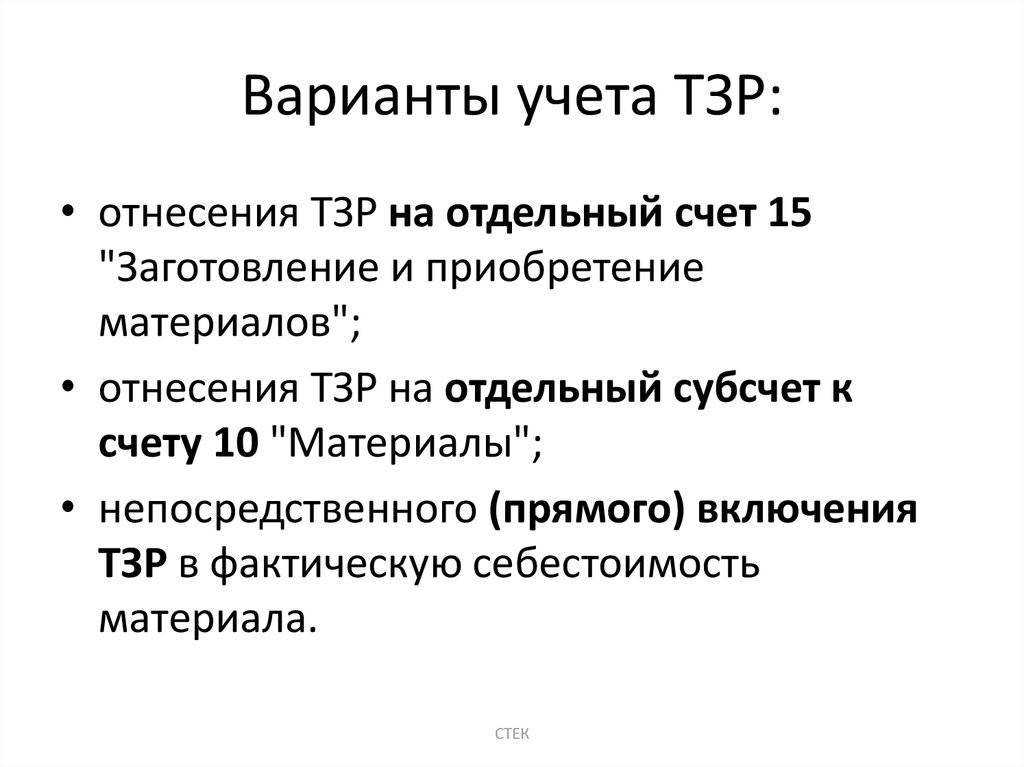

Вариант 1. Включать ТЗР непосредственно в стоимость материалов (товаров).

Если ТЗР относятся к одному наименованию материалов (товаров) — вся их сумма включается в стоимость этих материалов (товаров). Например, когда на одном автомобиле были доставлены материалы (товары) одного наименования, вся стоимость доставки будет включена в стоимость этих материалов (товаров).

Если ТЗР относятся к нескольким наименованиям материалов (товаров) — сумма ТЗР распределяется между разными материалами (товарами) пропорционально их стоимости.

Вариант 2. ТЗР учитываются отдельно от покупной стоимости материалов (товаров) и по итогам отчетного периода распределяются между материалами (товарами), отпущенными в производство или эксплуатацию (проданными), и их остатком на складе. В налоговые расходы списывается та часть ТЗР, которая относится к отпущенным в производство (эксплуатацию) материалам или проданным товарам.

При этом расчет суммы ТЗР производится отдельно по каждому наименованию материалов (товаров) по формуле:

Сумма ТЗР по материалам (товарам), отпущенным в производство или эксплуатацию (проданным) = Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период Х (Сумма ТЗР, приходящихся на остаток материалов (товаров) на складе на начало отчетного (налогового) периода + Сумма ТЗР за текущий отчетный (налоговый) период)/ (Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период + Стоимость остатка материалов (товаров) на складе на конец отчетного (налогового) периода).

Вариант 3. Применяется только для товаров. Все ТЗР, кроме стоимости доставки товаров до склада (транспортных расходов), единовременно учитываются в составе прочих расходов. В частности:

-

стоимость страхования — на дату уплаты страховой премии страховщику;

-

таможенные пошлины — на дату их уплаты;

-

вознаграждение посреднику — на дату подписания отчета посредника (акта).

Сумма транспортных расходов списывается на расходы в части, приходящейся на реализованные в отчетном (налоговом) периоде товары, в сумме, которая определяется по формуле:

Сумма транспортных расходов по проданным товарам = Стоимость товаров, проданных за отчетный (налоговый) период Х (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало отчетного (налогового) периода + Сумма транспортных расходов за текущий отчетный (налоговый) период)/ (Стоимость товаров, проданных за отчетный (налоговый) период + Стоимость остатка товаров на складе на конец отчетного (налогового) периода).

Если ТЗР относятся одновременно и к материалам, и к товарам, при этом ТЗР по товарам учитываются по Варианту 3, то сумму ТЗР надо распределить между товарами и материалами пропорционально их стоимости. ТЗР, относящиеся к материалам, затем учитываются по Варианту 1 или 2.

Выбранный вариант учета надо закрепить в налоговой учетной политике. Причем по товарам выбранный вариант учета ТЗР надо применять минимум в течение двух лет.

Методика ведения аналитического учета

Аналитический учет МПЗ может вестись в соответствии с местами хранения, наименованиями ценностей, их видам, размерам, сортам. При этом каждая единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Аналитический учет используют для получения детальной информации о запасах. Ведется он, как в стоимостном выражении, так и в натуральных показателях. Аналитический учет всегда должен вестись в соответствии с синтетическим учетом, ведь остаток по данным счетам и обороты должны быть равными и соответствовать друг другу.

Аналитический учет по счету 10 «Материалы» может вестись по показателям, количества; сортности ценностей; по материально ответственным лицам; по месту хранения; и т. д. При количественном учете должны присутствовать карточки или книги складского учета. Данные по движению материальных ценностей вносятся в книгу учета или карточку МПЗ материально-ответственными лицами.

При учете материально-производственных запасов в бухгалтерской службе применяются следующие способы аналитического учета: сортовой способ, способ учета по номенклатурным номерам, оперативно-бухгалтерский (сальдовый) способ.

1. Сортовой способ.

На каждый вид и сорт материальных ценностей открываются карточки аналитического учета, в которых на основании первичных учетных документов фиксируются факты хозяйственной жизни по поступлению и расходу материалов в натуральном и денежном выражении. По окончанию месяца выводятся остатки по каждому материалу и составляются оборотные ведомости аналитического учета. В свою очередь оборотные ведомости должны совпадать с оборотами и остатками на соответствующих синтетических счетах. При данном способе аналитический учет в бухгалтерии дублирует складской учет на карточках учета материалов.

2. Способ аналитического учета по номенклатурным номерам.

При данном способе аналитический учет осуществляется способом группировки первичных приходных и расходных документов по номенклатурным номерам материальных ценностей. На конец месяца определяются итоги и составляются оборотные ведомости аналитического учета по каждому виду материалов в натуральном и стоимостном выражении отдельно по каждому складу в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных оборотных ведомостей составляют сводные оборотные ведомости.

3. Оперативно-бухгалтерский (сальдовый) способ.

Аналитический учет материалов осуществляется только в суммовом выражении. Согласно первичным учетным документам на складах материально-ответственные лица ведут количественно-сортовой учет, с использованием карточек учета материалов. В свою очередь бухгалтерская служба сверяет данные карточек с данными первичными документами. На конец месяца материально-ответственное лицо высчитывает количество поступивших и выбывших материалов и определяет остаток. На основании полученных данных составляются сальдовые ведомости по складам и материально-ответственным лицам в разрезе номенклатурных номеров материалов. В сальдовой ведомости выводятся суммовые итоги по отдельным учетным группам материалов и в целом по складу. В бухгалтерии после отражения фактов хозяйственной жизни по движению материалов на конец отчетного периода составляются суммовые оборотные ведомости по каждому складу в отдельности. Оборотные ведомости сверяются со стоимостными показателями сальдовой ведомости и с итогами записей отраженных в регистрах синтетического учета.

При сальдовом способе бухгалтерия не дублирует действия материально-ответственных лиц, а только контролирует их работу.

Если материальные ценности используются в незначительном количестве, то при этом данные должны вноситься в материальный отчет. Это используется для удобства при выполнении строительных работ по каждому лицу, который несет материальную ответственность, так как материал для строительных работ доставляется непосредственно на место проведения строительных работ.

При проведении инвентаризации МПЗ данные аналитического учета особенно востребованы и удобны для подсчета калькуляции стоимости продукции, выпускающего предприятия.

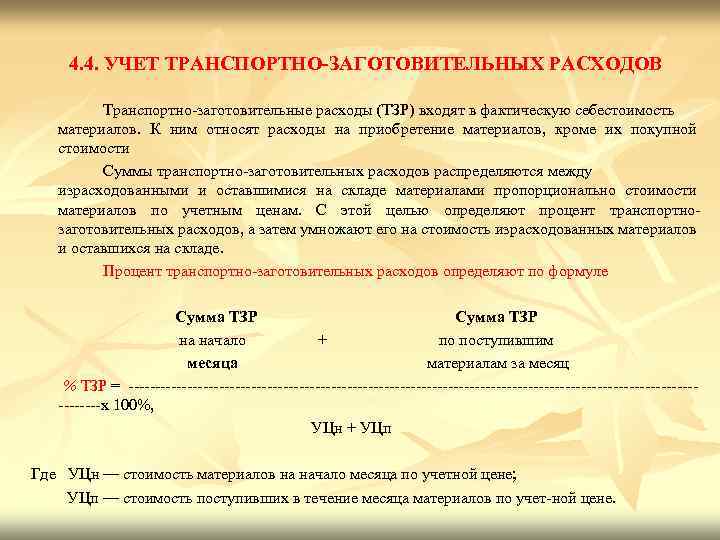

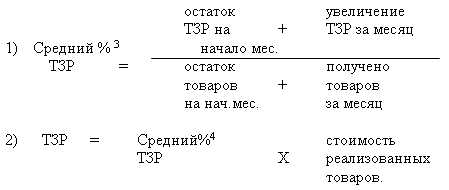

Бухучет: списание ТЗР в расходы

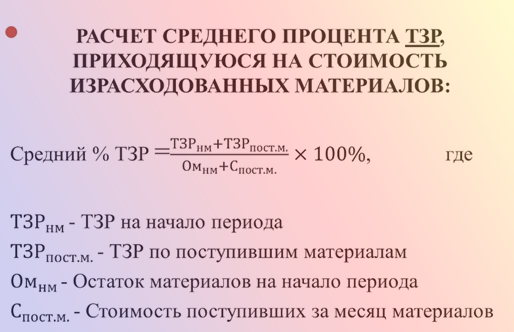

Перед тем как определить сумму ТЗР, которая списывается в расходы отчетного периода (месяца), нужно рассчитать средний процент ТЗР, относящихся к стоимости списанных материалов. Для этого используйте формулу:

| Средний процент ТЗР, относящихся к стоимости списанных материалов | = | Остаток ТЗР на начало отчетного периода | + | Сумма ТЗР по материалам, поступившим в отчетном периоде | Стоимость остатка материалов на начало отчетного периода (в учетных ценах) | + | Стоимость материалов, поступивших за отчетный период (в учетных ценах) | × | 100% |

Рассчитав средний процент, определите сумму ТЗР, которая списывается на себестоимость отчетного периода. Для этого используйте формулу:

| Сумма ТЗР, которая списывается на себестоимость отчетного периода | = | Средний процент ТЗР, относящихся к стоимости списанных материалов | × | Учетная стоимость израсходованных материалов |

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете ТЗР с использованием счетов 15 и 16

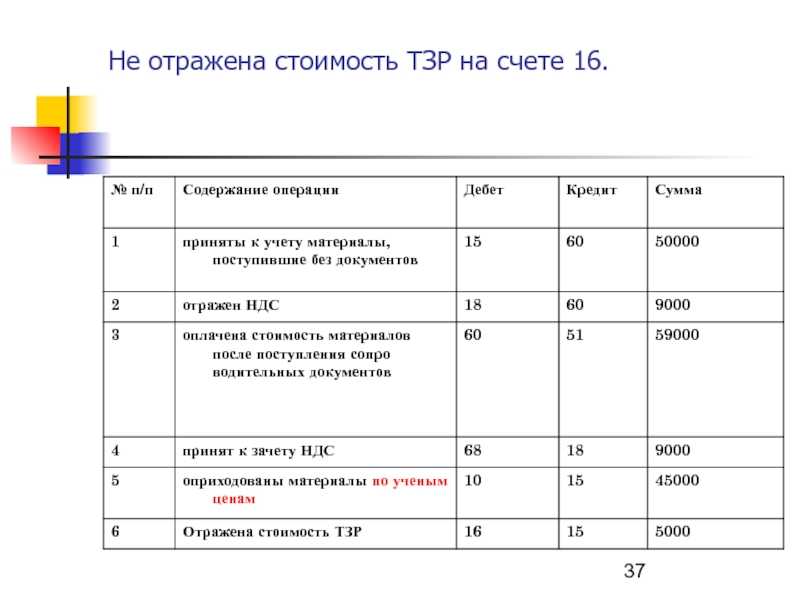

ООО «Производственная фирма «Мастер»» занимается изготовлением металлических изделий. Учет поступающих материалов организация ведет с использованием счетов 15 и 16.

На 1 февраля в учете организации числилось:

- на счете 10 – металл в количестве 10 т по учетной цене 2800 руб./т на общую сумму 28 000 руб.;

- на счете 16 – остаток ТЗР, относящихся к этому виду материалов, – 3000 руб.

В течение месяца «Мастером» было приобретено 50 т металла на сумму 168 150 руб. (в т. ч. НДС – 25 650 руб.). Сумма ТЗР по этим материалам составила 17 700 руб. (в т. ч. НДС – 2700 руб.).

В феврале в производство было передано 35 т металла.

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 15 Кредит 60

– 142 500 руб. (168 150 руб. – 25 650 руб.) – отражено поступление металла;

Дебет 19 Кредит 60

– 25 650 руб. – учтен НДС по приобретенному металлу;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 25 650 руб. – принят к вычету НДС по приобретенным материалам (при наличии счета-фактуры поставщика);

Дебет 10 Кредит 15

– 140 000 руб. (50 т × 2800 руб.) – оприходован металл по учетным ценам;

Дебет 15 Кредит 60

– 15 000 руб. (17 700 руб. – 2700 руб.) – отражены ТЗР;

Дебет 19 Кредит 60

– 2700 руб. – учтен НДС c ТЗР;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2700 руб. – принят к вычету НДС по ТЗР;

Дебет 16 Кредит 15

– 17 500 руб. (142 500 руб. + 15 000 руб. – 140 000 руб.) – списана разница между учетной ценой и фактической себестоимостью поступившего металла;

Дебет 20 Кредит 10

– 98 000 руб. (35 т × 2800 руб.) – списана учетная стоимость металла, переданного в производство.

Сумму ТЗР, которая списывается на себестоимость в феврале, бухгалтер «Мастера» рассчитал так.

Стоимость металла в феврале с учетом остатка на начало месяца (в учетных ценах) составила:

2800 руб. × 10 т + 2800 руб. × 50 т = 168 000 руб.

Сумма ТЗР в феврале с учетом остатка на начало месяца равна:

3000 руб. + 17 500 руб. = 20 500 руб.

Средний процент ТЗР, относящихся к стоимости списанных материалов, составил:

20 500 руб. : 168 000 руб. × 100% = 12,2%.

Сумма ТЗР, которая списывается на себестоимость в феврале, равна:

98 000 руб. × 12,2% = 11 956 руб.

Дебет 20 Кредит 16

– 11 956 руб. – списаны ТЗР за апрель.

В качестве документа, подтверждающего расчет суммы ТЗР, используйте справку бухгалтера.