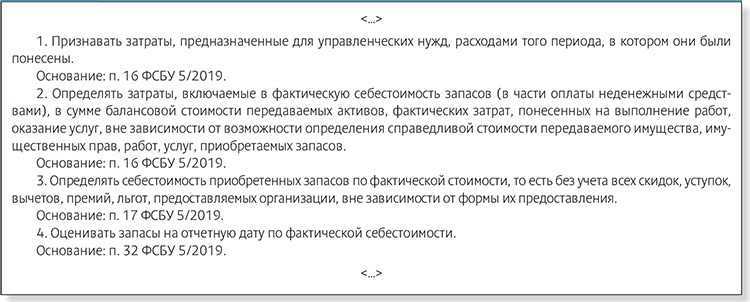

Что в ней должно отражаться

Содержание учетной политики предполагает наличие бухгалтерской и налоговой части.

Бухгалтерская часть

Данная часть включает:

- Список законов, которым следует компания в своей работе.

- Рабочий план счетов.

- Должности ответственных сотрудников за ведение бухучета в фирме.

- Список форм первичных документов и регистров бухгалтерской и налоговой отчетности.

- Вид применяемой амортизации — метод и периодичность начисления.

- Оценку основных средств, в этот раздел должны входить: лимит стоимости, порядок переоценки.

- Учет материальных запасов, готовой продукции, товаров.

- Порядок расчета и отражения на счетах заработной платы.

- Способ учета доходов и расходов.

- Метод внесения исправлений и показатель существенности ошибок.

- Другие положения, которые предприятие посчитает необходимым отразить.

Налоговая часть

Данная часть включает:

- Информацию об используемой налоговой структуре учета и наличии совмещенных налоговых режимов — метод ведения раздельного учета.

- Метод признания дохода.

- Метод учета расхода в целях налогообложения прибыли.

- Информацию о налогах обособленных подразделений.

- Условия, при которых применяются налоговые льготы.

Примечание

Чтобы бухгалтерские и налоговые данные были сопоставимы по периодам, целесообразно вводить перемены с начала финансового года.

Что такое учетная политика компании

Учетная политика компании — это набор правил, принципов и процедур, которые определяют, как компания ведет свой бухгалтерский и налоговый учет. Учетная политика устанавливает стандарты и методы учета, которые применяются в компании для отражения ее операций, активов и обязательств.

Учетная политика может включать следующие аспекты:

– Выбор метода учета для определенных операций, таких как амортизация, капитализация, признание выручки и т. д.

– Определение порядка учета запасов, основных средств, нематериальных активов и других активов.

– Установление правил для учета расходов, таких как затраты на производство, административные расходы, затраты на исследования и разработки и т. д.

– Разработка процедур для учета налогов, таких как определение порядка расчета и уплаты налогов, а также разработка методов для минимизации налоговых обязательств.

– Создание системы внутреннего контроля для обеспечения надежности и точности финансовой информации.

Учетная политика может быть изменена только в определенных случаях, таких как изменение законодательства или появление новых стандартов учета.

Изменение в середине налогового периода

Существенные ошибки, выявленные в бухучете, исправляются как несущественные ошибки в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет.

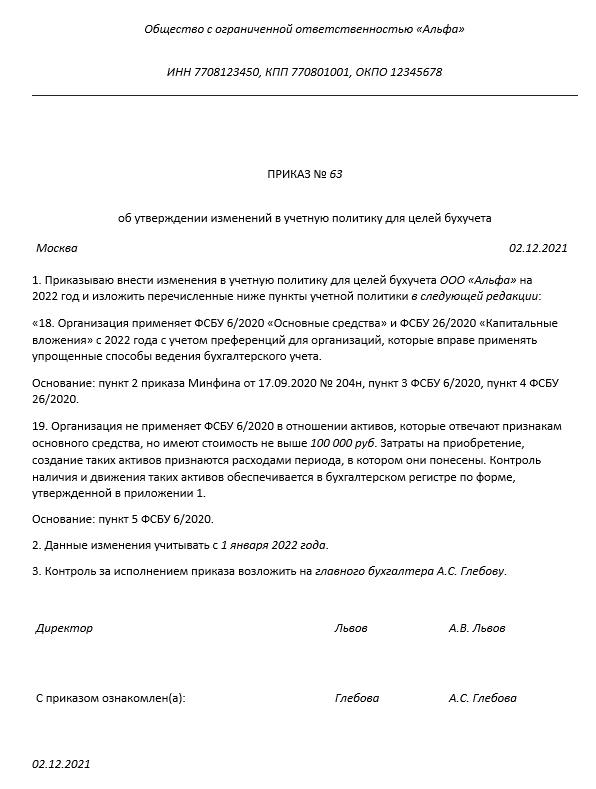

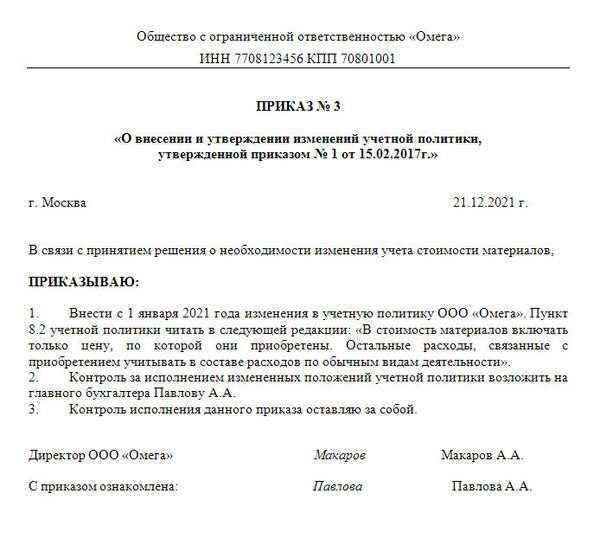

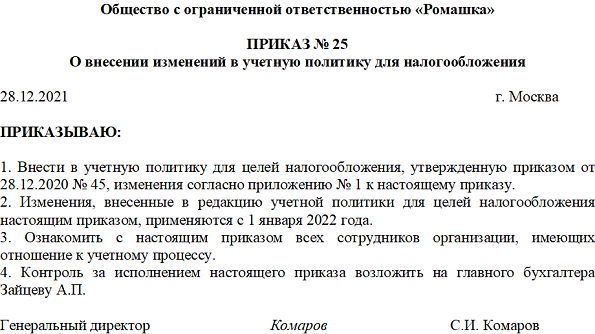

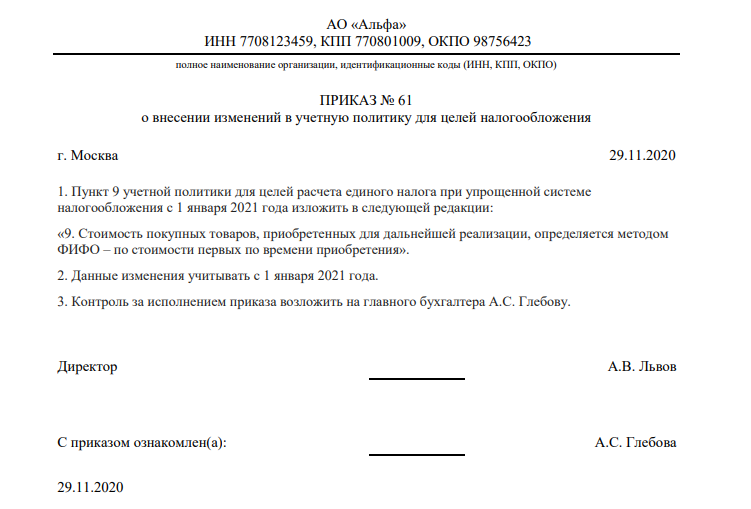

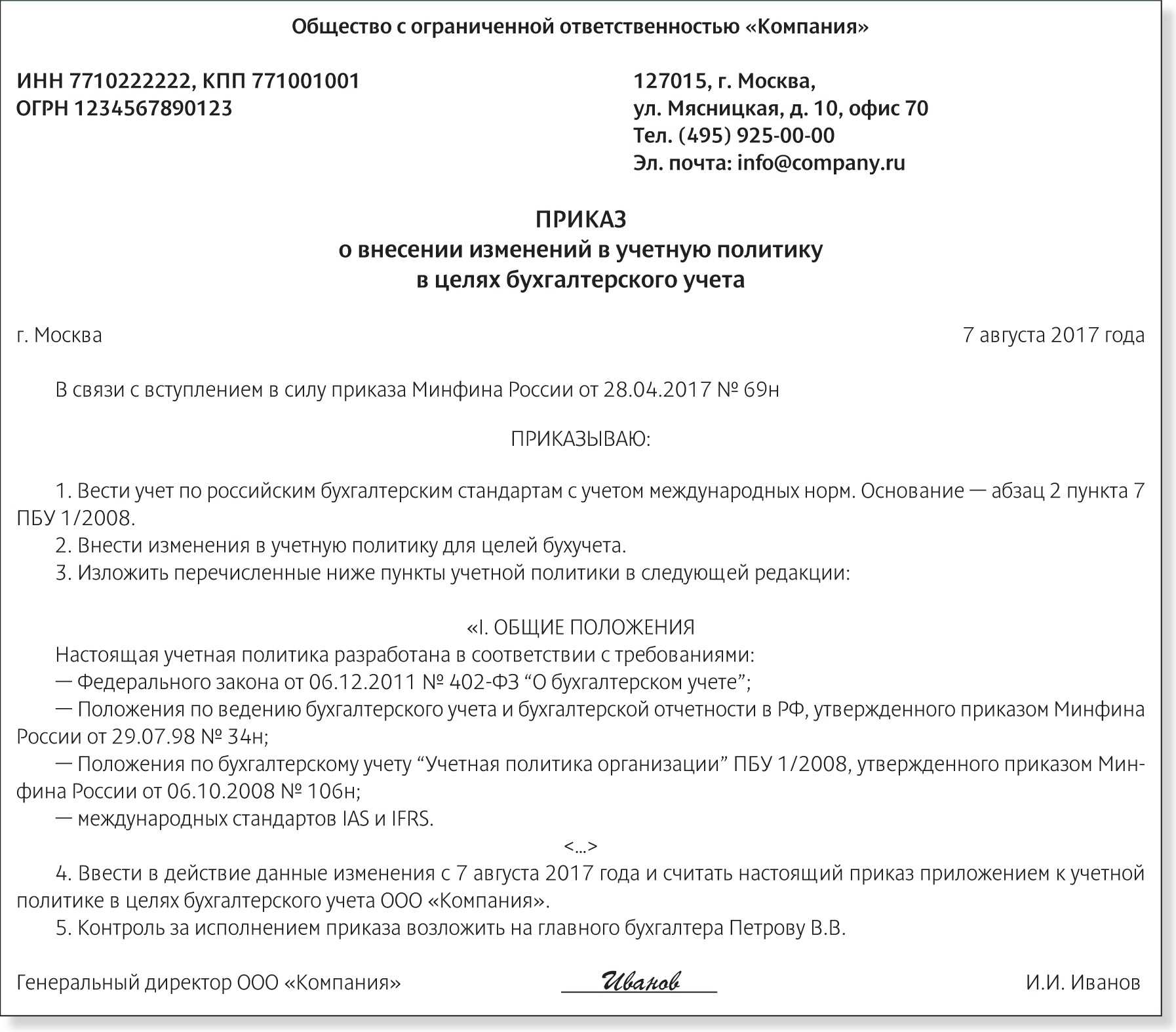

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

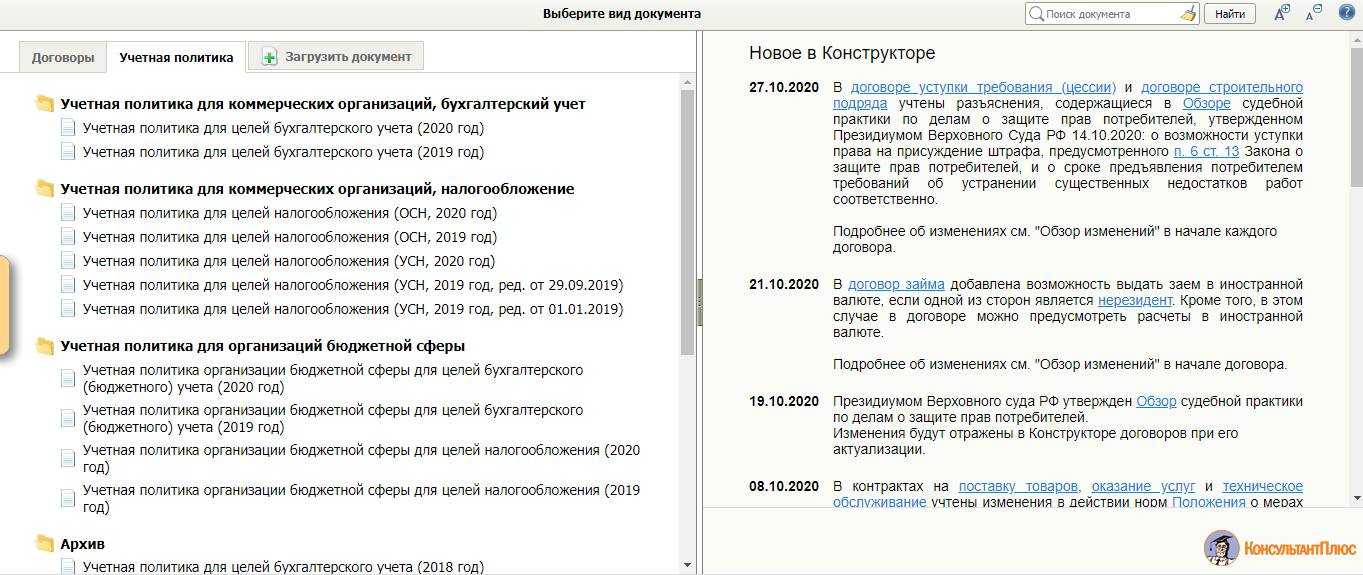

Мы вам поможем! Наш конструктор учетной политики на 2020 г. позволяет сформировать небольшую учетную политику организации (образец 2020 ) для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

Москва 31 декабря 2021 г.

Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).\n\n\n\n\nКроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные.

Организация ведет бухучет посредством двойной записи с применением обычного плана счетов. Рабочий план счетов в приложении.

Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета.

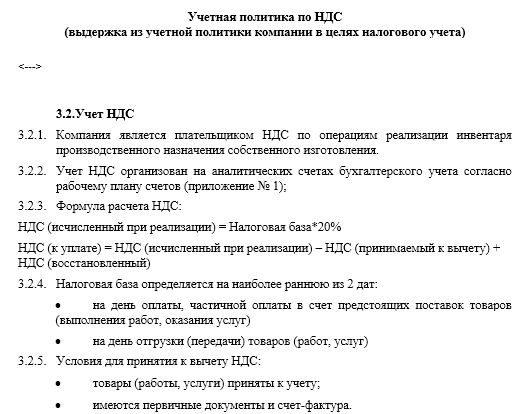

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

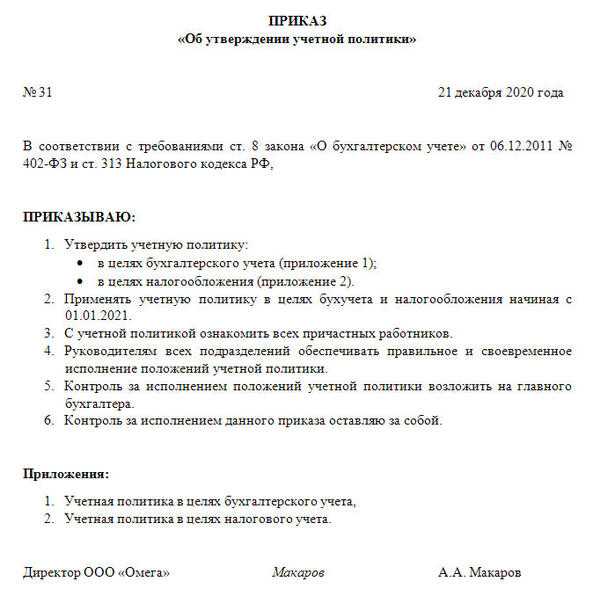

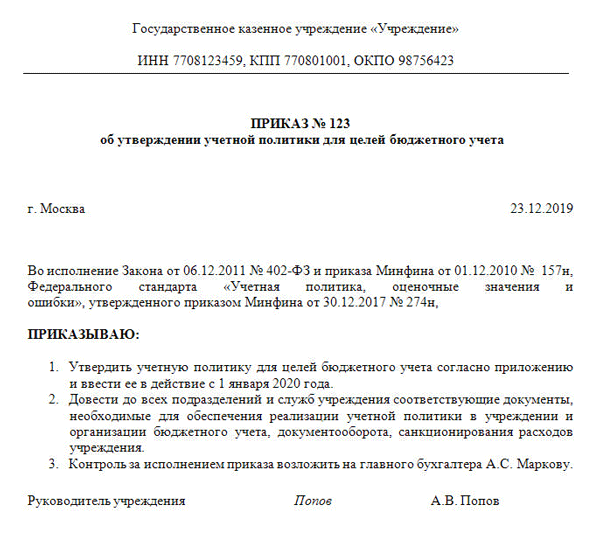

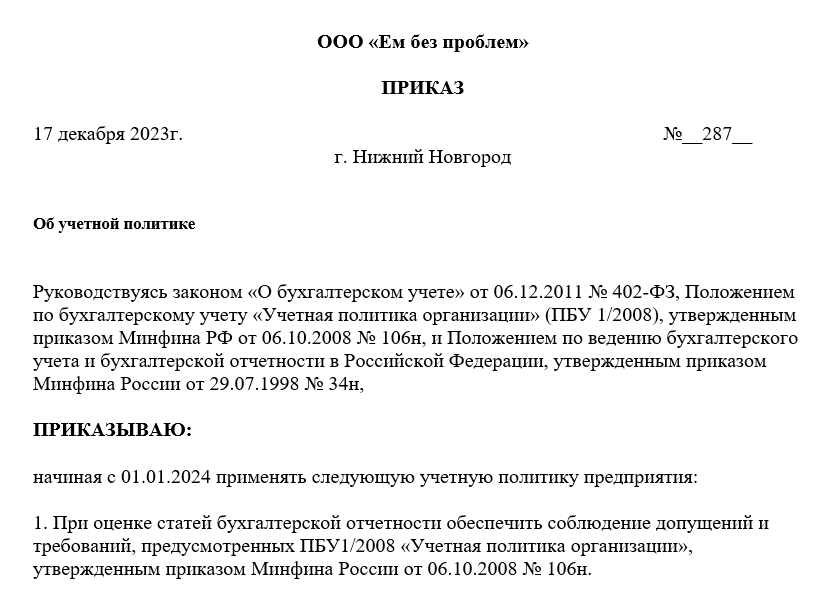

Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.\n\n\n\n\n\n\n\n\n\nЧто касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую.

Допустимы и любые другие варианты, если они отвечают нуждам компании.\n\n\nУтверждение учетной политики\n\n\nПо общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую.

Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

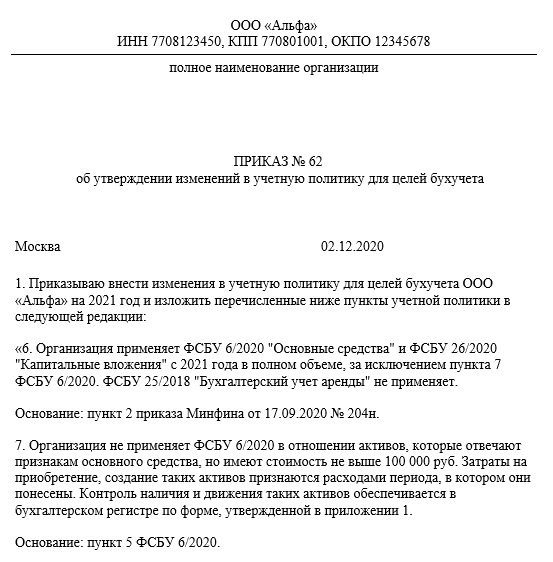

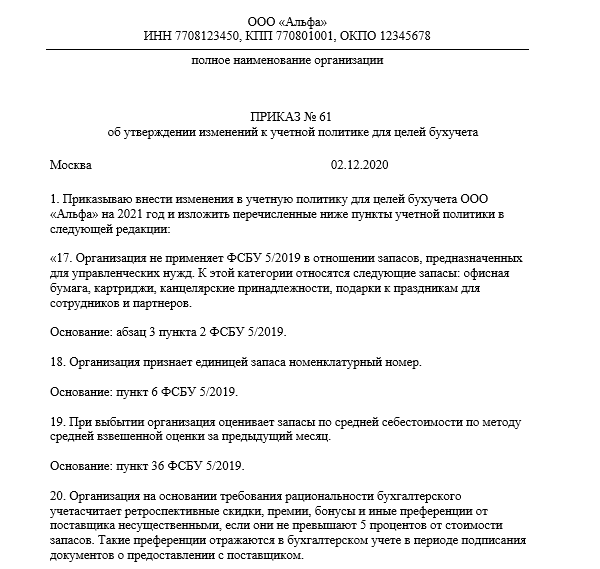

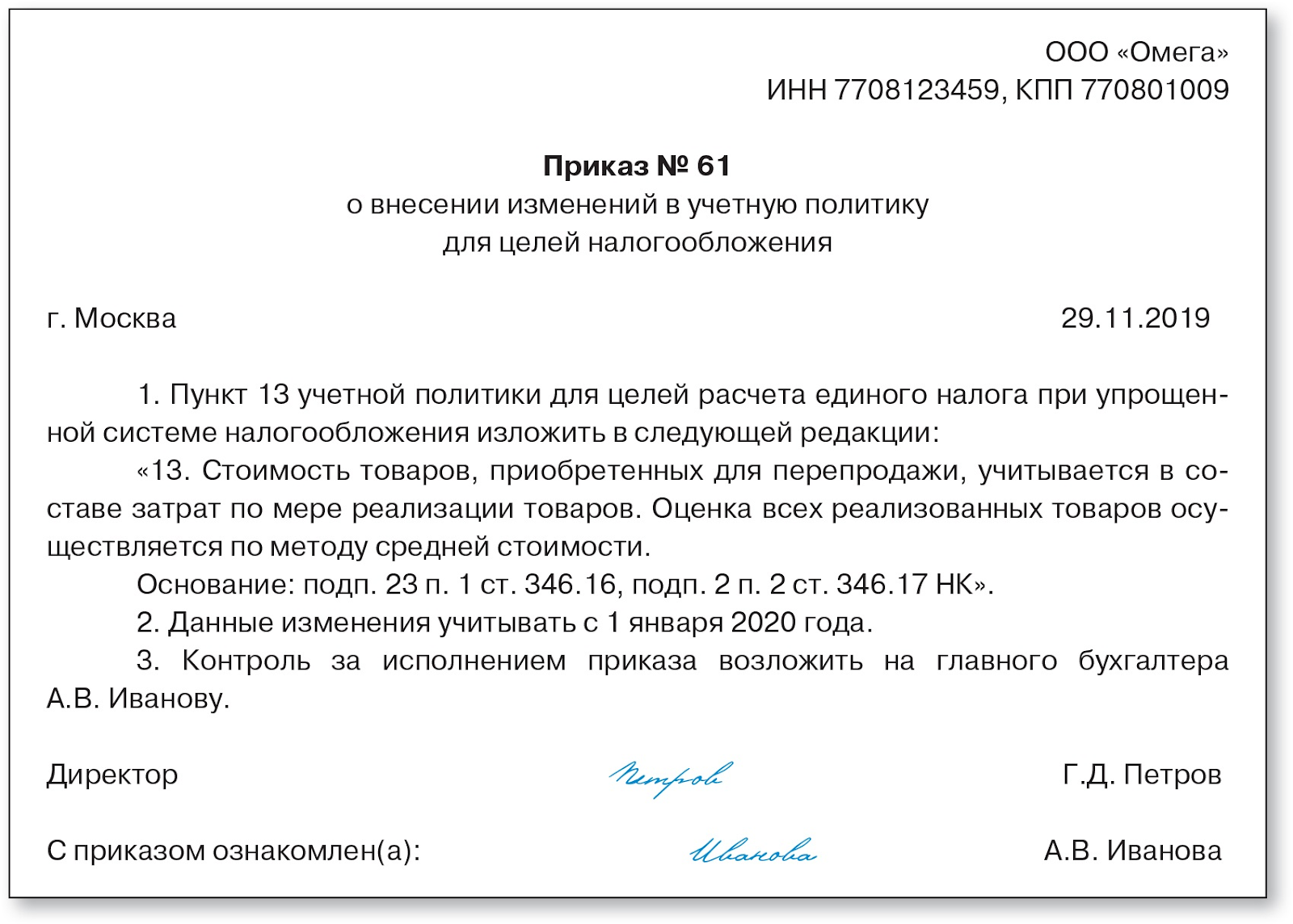

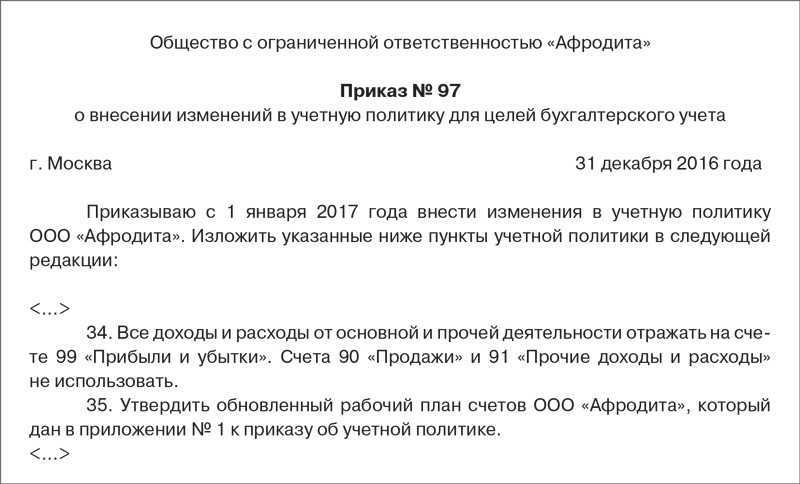

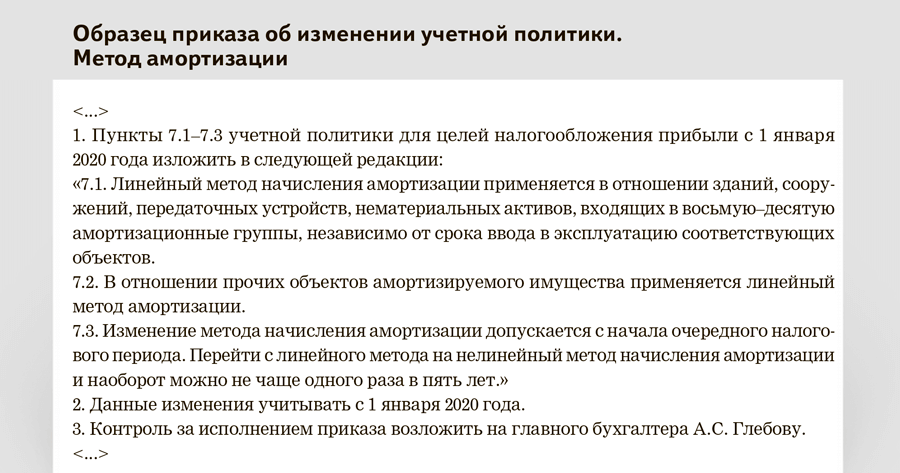

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Основные понятия

Как было сказано выше, основным для бухгалтерского учета является сбор и обработка финансовой, хозяйственной и статистической информации для подготовки отчетных данных. Какая информация составляет основу бухгалтерского учета? Его объектами являются:

- факты хозяйственной жизни;

- активы и обязательства;

- источники финансирования деятельности организации;

- доходы и расходы.

Все объекты подлежат отражению в бухучете в стоимостной (денежной) оценке. Отражению в учетной системе подлежат только те события, которые произошли, оформлены документально и оценены.

Внесем ясность в вопросы формирования и функционирования бухучета в предпринимательстве.

Требования к первичным документам и регистрам бухучета

В настоящее время существенное значение приобретают вопросы представления и оформления первичных учетных документов, составления бухгалтерских регистров.

На практике налоговые органы часто не признают расходы при проверках налога на прибыль, если находят в первичных документах несоответствия правилам их оформления в РФ. Для признания расходов требуется не только их документальное подтверждение и экономическое обоснование, но и документальное подтверждение факта осуществления расходов (п.1 ст.252 НК РФ). Налоговики пользуются формальными основаниями, а суды в некоторых случаях их поддерживают.

Особое значение наличие документов, подтверждающих факт расходов, приобретает сейчас, после дополнения Налогового Кодекса РФ статьей 54.1, связанной с получением необоснованной налоговой выгоды в результате искажения сведений о фактах хозяйственной жизни, объектах налогообложения.

Если расходы произведены на территории РФ, то они должны быть оформлены по правилам российского законодательства.

Если расходы произведены на территории иностранного государства, то они могут быть оформлены по правилам делового оборота, принятым в этом иностранном государстве. Правила эти, вряд ли, кому-нибудь доступны из представителей налоговых органов, поэтому документы, подтверждающие такие расходы, принимаются со значительными послаблениями и допущениями.

Обозначим основные требования к документам по РСБУ:

-

формы первичных документов должны быть утверждены руководителем;

-

обязательными реквизитами первичного документа являются: наименование документа, дата составления, наименование организации (экономического субъекта), содержание факта хозяйственной жизни, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

дата документа должна соответствовать дате совершения операции или дате непосредственно после ее окончания (иногда это видно из текста документа или иных документов, сопровождающих операцию);

-

наличие на предприятии перечня лиц, которые вправе подписывать документы, — его утверждает руководство;

-

исправления в документах осуществляются по специальным правилам;

-

лицо, ответственное за оформление документа, обязано обеспечить своевременную его передачу для регистрации в бухгалтерском учете, а также несет ответственность за достоверность данных, указанных в документе;

-

некоторые формы документов, утверждены федеральными законами и обязательны к применению со всем набором, указанных в них реквизитов.

Обозначим основные требования к регистрам по РСБУ:

-

формы регистров утверждает руководитель;

-

регистры должны иметь следующие реквизиты: наименование регистра, наименование организации (экономического субъекта), дата начала и окончания ведения регистра (период), хронологическая и систематическая группировка объектов, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

не допускаются в регистрах пропуски и изъятия, регистрация мнимых и притворных объектов;

-

регистры ведутся в бумажной и машинно-электронной форме, должны быть защищены от несогласованных корректировок, уничтожения;

-

содержание бухгалтерских регистров — коммерческая тайна компании, и лица, имеющие к ней доступ, обязаны ее сохранять. За нарушение этого требования законодательство предусматривает ответственность.

Налогоплательщики должны вести аналитические налоговые регистры. Правила ведения налоговых регистров указаны в НК РФ.

Мы перечислили основные требования ведения бухучета, но существуют и другие обязательные требования. Чтобы быть уверенным в их соблюдении, стоит заручиться поддержкой компетентных специалистов. Компания BDO Unicon Outsourcing работает в области бизнес-консультирования, аудита, в том числе кадрового, и готова предоставить помощь экспертов со строгой отраслевой специализацией. Мы 25 лет оказываем профессиональные консалтинговые услуги и ручаемся за качество результата сотрудничества.

Бухгалтерский учет хозяйствующей единицы и его организация

Определение 1

Бухгалтерский учет хозяйствующей единицы – этот система сбора, группировки, обобщения и методов отражения, оценки фактов хозяйственной жизни экономических субъектов, величины их имущества и обязательств.

Данный вид учета напрямую связан как с налоговым учетом, так и управленческим, который представляет собой основу эффективности управления организацией. Организацией бухгалтерского учета хозяйствующей единицы называют непосредственно всю систему учетного процесса, реализуемого в рамках предприятия, группы предприятий, холдингов и т.д.

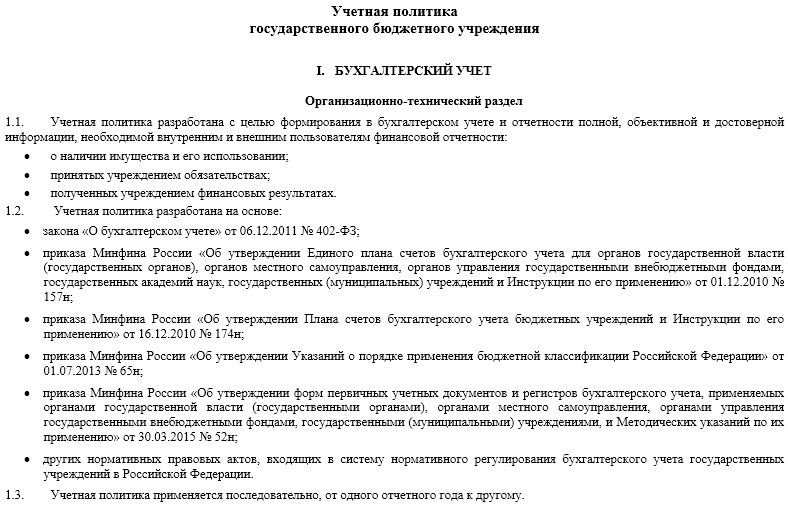

Вопросы организации бухгалтерского учета экономических субъектов регламентируются в соответствии с Положением по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ (Приказ Минфин №34н).

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Сроки и ответственность

УП составляют на один год и утверждают в конце декабря. Через год документ переиздается, если ничего не изменилось. Если в вашей деятельности что-то поменялось, то и в УП нововведения должны быть отражены. Кроме этого положения учётная политика не должна противоречить существующим законам. И изменения в законодательстве также отражаются в вашей учетной политике.

Если вы решили вести учет по другим правилам, то поменять их можно только в следующем году. А вот переобуться в течение года не получится. Закон это делать запрещает. Любые изменение в работе вашей организации или законе расцениваются как дополнение, а не изменение учетной политики.

Учетную политику налоговая инспекция не требует в качестве обязательного документа. Поэтому иногда компании её не составляют, либо делают по принципу «копировать-вставить». Но при проверке инспектор может запросить этот документ, чтобы удостовериться, что учет ведется в соответствии с закрепленными в учетной политике способами.

Если его нет или он создан с нарушениями закона, то компании грозит штраф. В сложных ситуациях конфликт с налоговой перекочует в суд. Поэтому лучше не рисковать, а создать и утвердить учетную политику организации.

Также читайте: Управление финансами компании: отчёты и показатели

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Кто составляет учетную политику компании

Учетную политику компании составляет специальная команда бухгалтеров и финансовых специалистов. Они анализируют деятельность компании, изучают законодательство и стандарты бухгалтерского учета, а затем разрабатывают правила и процедуры, которые будут применяться для учета операций и активов компании.

Команда также учитывает рекомендации аудиторов и консультантов, чтобы учетная политика была максимально эффективной и соответствовала требованиям законодательства. После разработки учетной политики, она утверждается руководством компании и становится обязательной для всех подразделений и сотрудников компании.

Повышение качества управленческих решений

С помощью учетной политики предприятие может проводить мониторинг и анализ финансовых и экономических показателей, таких как доходы, расходы, остатки по счетам и прочие факторы, влияющие на финансовое состояние компании. Это позволяет руководителям более точно определить текущие и потенциальные проблемы, а также выработать меры по их предотвращению или устранению.

Кроме того, учетная политика помогает предприятию прослеживать и контролировать исполнение бюджета, плановых показателей и целей

Это важно для оперативного реагирования на изменения внутренней и внешней среды, а также дает возможность более гибко и эффективно распределить ресурсы и управлять финансами компании

Благодаря учетной политике предприятие также может усовершенствовать контроль за деловой активностью и соблюдение финансовой дисциплины. Это позволяет предотвращать возможные злоупотребления или ошибки, связанные с финансовой деятельностью, а также обеспечивает соблюдение правовых и регуляторных требований.

Таким образом, учетная политика на предприятии является неотъемлемым инструментом для повышения качества управленческих решений. Она позволяет более точно анализировать финансовую информацию, контролировать бюджет и плановые показатели, а также обеспечивать финансовую дисциплину и соблюдение законодательства.

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Зачем нужна учетная политика?

Документ не противоречит действующему законодательству. После его составления в бухгалтерском учете компании могут произойти изменения. Их причины имеют разный характер: нововведения в законодательстве, добавление новых видов деятельности. Эти изменения отражаются и в учетной политике, которая выполняет следующие задачи в организации:

- Устанавливает правила ведения бухгалтерского и налогового учета на предприятии. При оформлении всех документов будут использованы одинаковые методы. Это исключит разночтение нормативных актов в интересах бизнеса.

- Определяют учет доходов и расходов, их признание и недопущение сокрытия резервов или активов компании.

- Исключает противоречия между данными аналитического учета, остатками и оборотами по счетам синтетического учета.

- Обеспечивает рациональность ведения бухгалтерского учета.

- Утверждает своевременность отражения всех данных в бухгалтерском и налоговом учете.

Формированием учетной политики занимается главбух предприятия, сторонний специалист или специализированная организация. После этого готовый документ передают руководителю для утверждения.

Бухгалтерский учет

С помощью учетной политики определяют ответственного за ведение бухучета. Это может быть руководитель или главный бухгалтер компании. Документ решает следующие задачи:

- Выбор программного обеспечения для ведения учета;

- Назначение лиц с правом подписи;

- Правила ведения документооборота, проведения инвентаризации товаров и активов;

- Утверждение форм для первичной документации;

- Назначение лиц для контроля хозяйственных операций.

В этом документа сформулированы правила отделения прочих доходов и расходов от образованных в ходе обычной хозяйственной деятельности. Каждое утверждение, указание и требование подтверждено ссылками на законодательные акты. В учетной политике сформулированы способы ведения бухучета.

Налоговый учет

В учетной политике указывают критерии, по которым ведется расчет налогов. Больше всего выбора предоставляет Общая система налогообложения (ОСН). Если предприятие совмещает два налоговых режима, то в этом документе отражают условия, на которых реализуется такое совмещение. При этом он не противоречит законодательству. Предприятия на упрощенной системе (УСН является специальным налоговым режимом) указывают выбранную налоговую базу. Это могут быть доходы или доходы минус расходы. Также обозначают применяемую налоговую ставку, которая зависит от региона.

В УП определяют лицо, ответственное за ведение налогового учета. Им может быть руководитель или главный бухгалтер компании. Указывают программное обеспечение или онлайн-сервис, с помощью которого заполняют книгу учета доходов и расходов. Определяют методику, по которой учитывают затраты, оценивают товары или учитывают сырье и материалы. В учетной политике устанавливают правила, по которым ведется учет основных средств, начисляется амортизация на них.

Малые предприятия, работающие на спецрежимах, могут пользоваться готовыми шаблонами. Их меняют под конкретную организацию.

Что утверждают в учетной политике?

Документ нужен в первую очередь для утверждения рабочего плана счетов. В нем указывают правила, по которым ведется документооборот. Определяют методику, по которой проводят оценку активов компании. Выбирают методы, с помощью которых учитываются обязательства компании. В учетной политике утверждены формы первичных документов, с помощью которых фиксируются хозяйственные операции – в первую очередь те, для которых не применяют типовые бланки.

Утверждают формы внутренних документов бухучета, а также порядок, по которому проводят инвентаризацию активов предприятия. Указывают, в каком порядке осуществляют контроль хозяйственных операций организации. Выбирают способ ведения бухучета, разрешенный действующим законодательством.

Учетная политика позволяет организации привести в порядок бухгалтерский и налоговый учет. Она ориентирована на снижение количества ошибок при его ведении. Ее отсутствие грозит предприятию и ее руководителю штрафными санкциями. Документ оформляют в течение 90 дней с момента регистрации юридического лица или ИП.