Отчет о прибылях и убытках предприятия (ПиУ)

Отчет о прибылях и убытках предприятия показывает результат деятельности компании за отчетный период. Он содержит данные о выручке и расходах бизнеса, которые основываются на закрывающих документах. Анализ отчета о прибылях и убытках помогает оценить чистую прибыль: доход – расход. Формула простая, но большинство бизнесменов считает прибыль неправильно.

Рассмотрим пример.

У Егора бизнес по производству крафтовой упаковки — пик продаж приходится на праздники, когда люди массово покупают и упаковывают подарки. Дела идут хорошо, заказов много, деньги на счете есть. Но когда приходит время платить зарплату и закупать новую бумагу для производства, хватает только на оплату аренды. Регулярно приходится брать в долг, покупать материалы в рассрочку. Основные деньги на счетах — кредитные деньги. Егор составил отчет о прибылях и убытках предприятия и понял, что сумма на счету не является прибылью. Он уже полгода работает в минус, нужно менять финмодель или закрывать компанию.

Нормативное значение:

Изучение этого показателя потребует его анализа на протяжении длительного периода, поскольку производство и продажи имеют тенденцию нарастать и снижаться. По этой причине сравнение индикатора с основными конкурентами – малоинформативно. Разные модели ведения бизнеса, масштаб организации другие факторы могут существенно влиять на изменение показателя.

При отрицательном коэффициенте можно сделать вывод, что компании не хватает средств, чтобы обеспечить деятельность без перебоев. То есть создает серьезные риски ликвидности и стабильности. Чтобы выяснить причины такой ситуации, потребуется детальнее разбираться в структуре активов и денежных фондов.

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

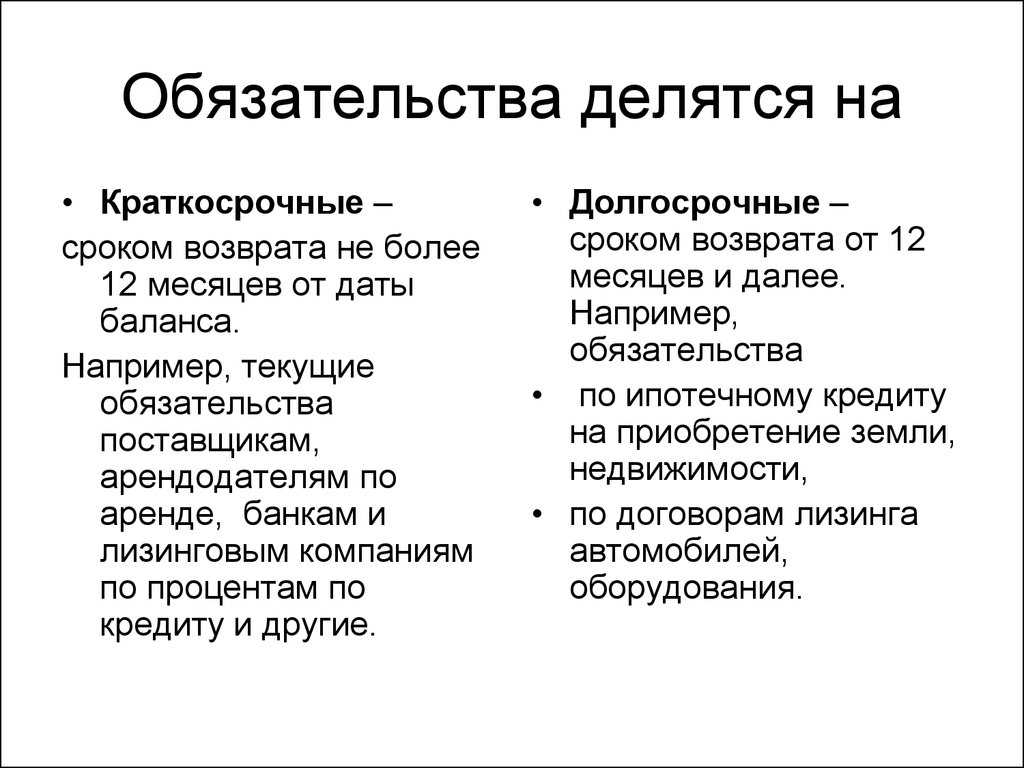

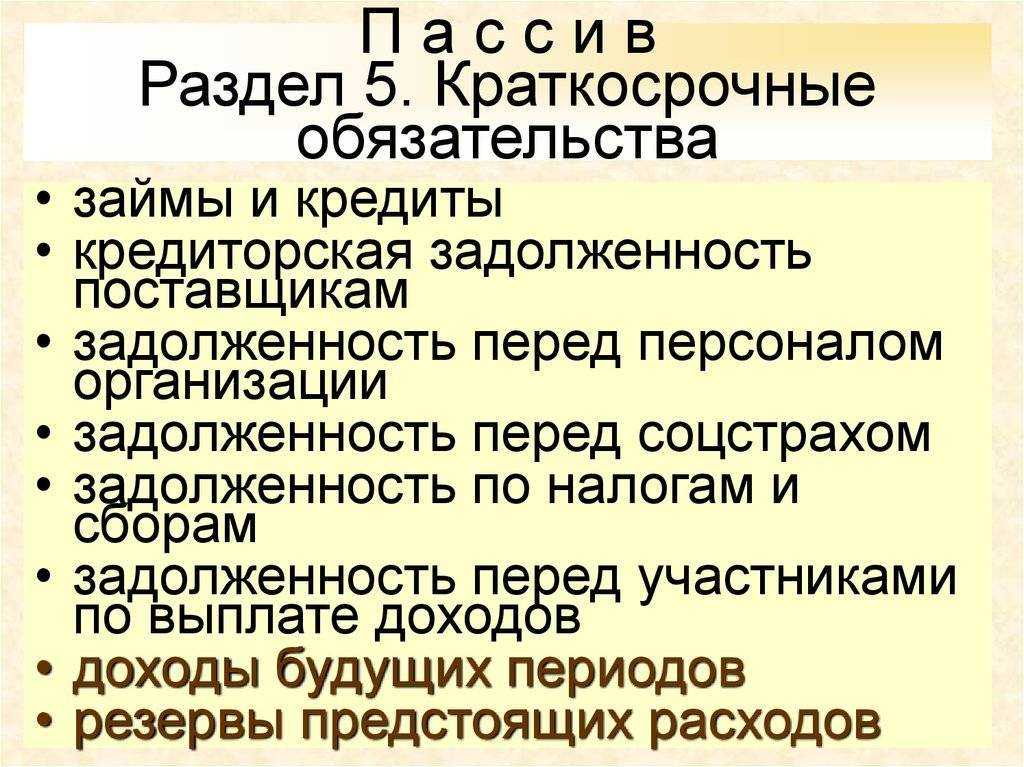

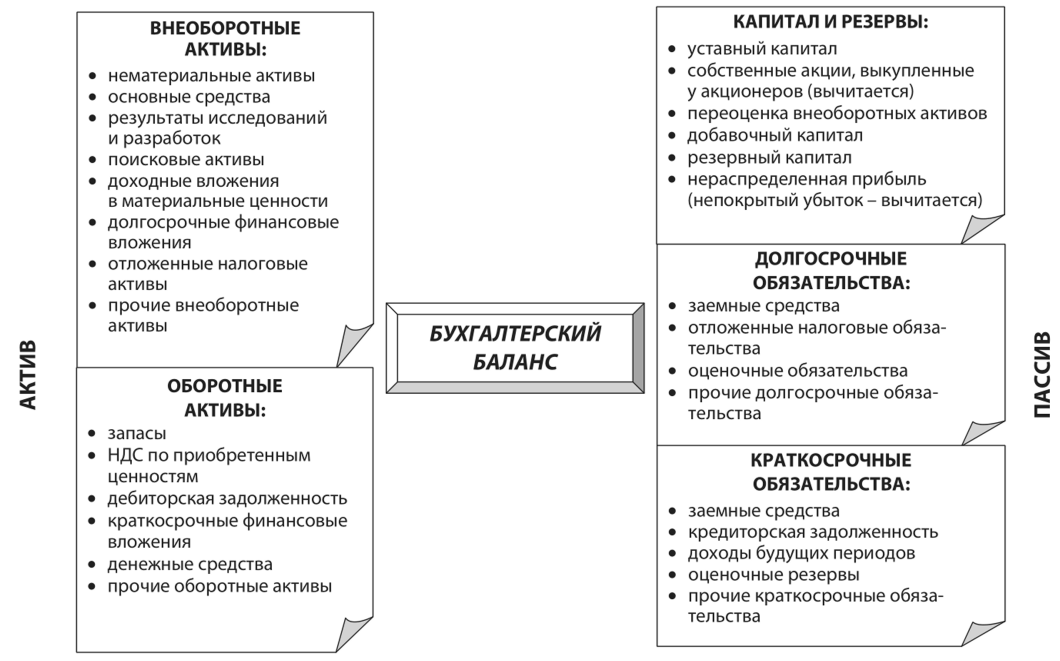

Сколько разделов включает бухгалтерский баланс?

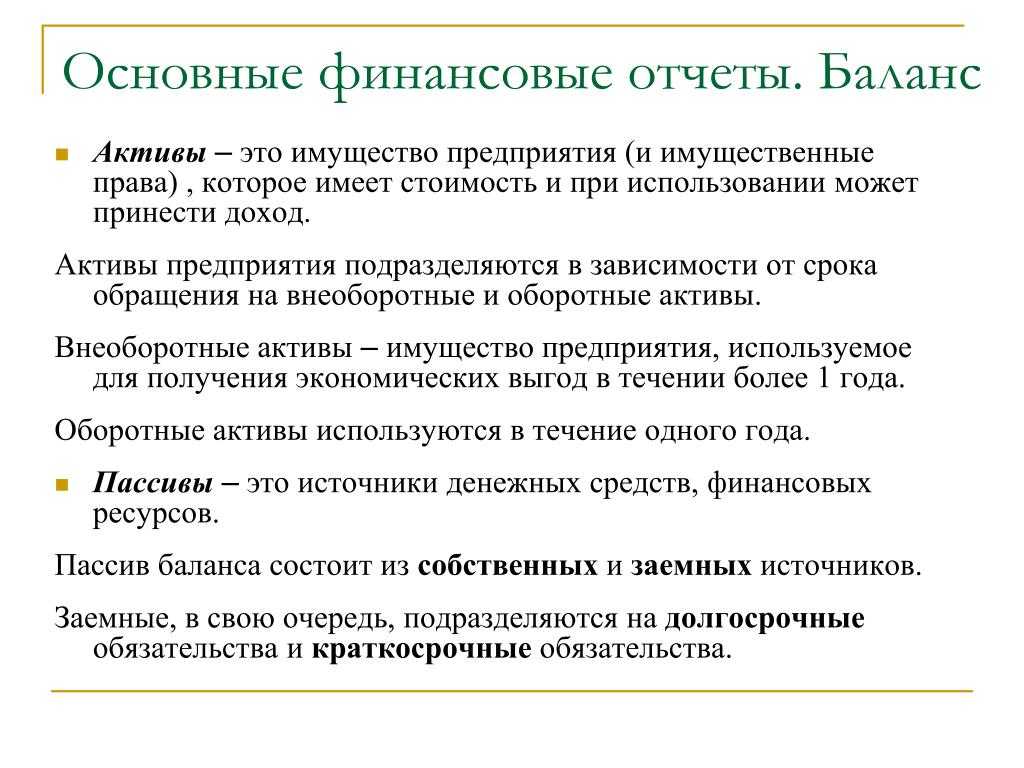

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

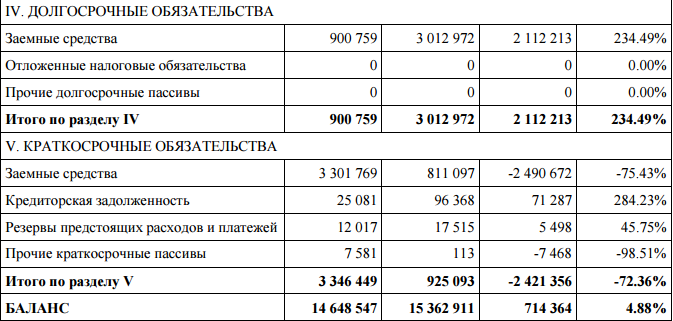

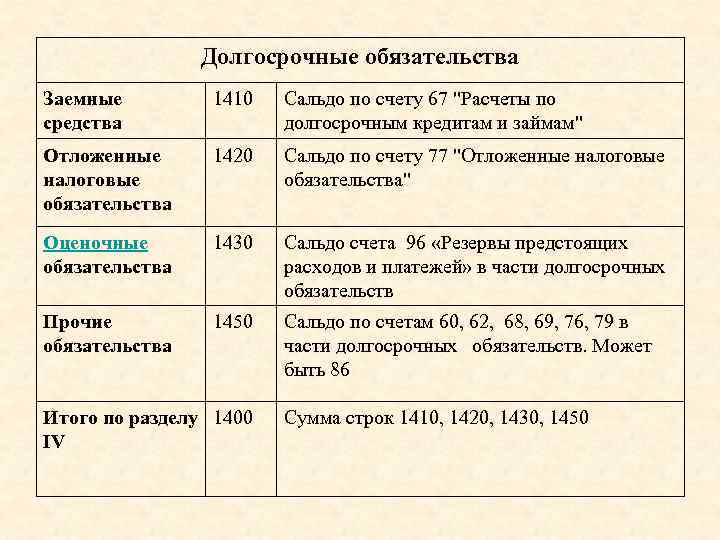

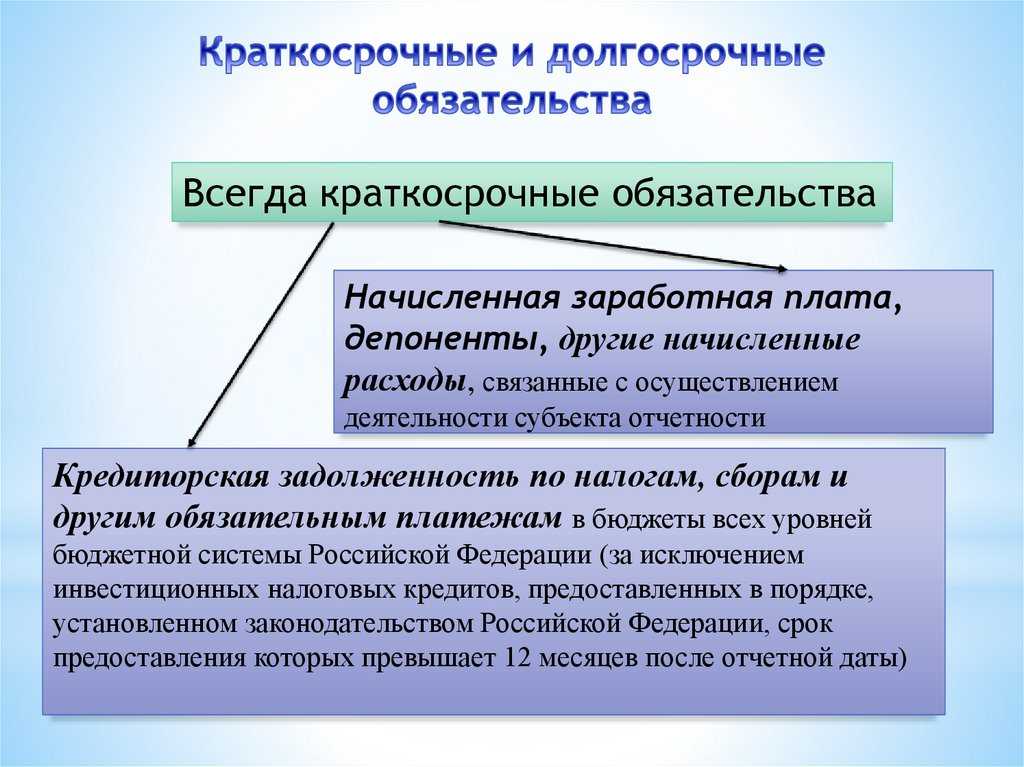

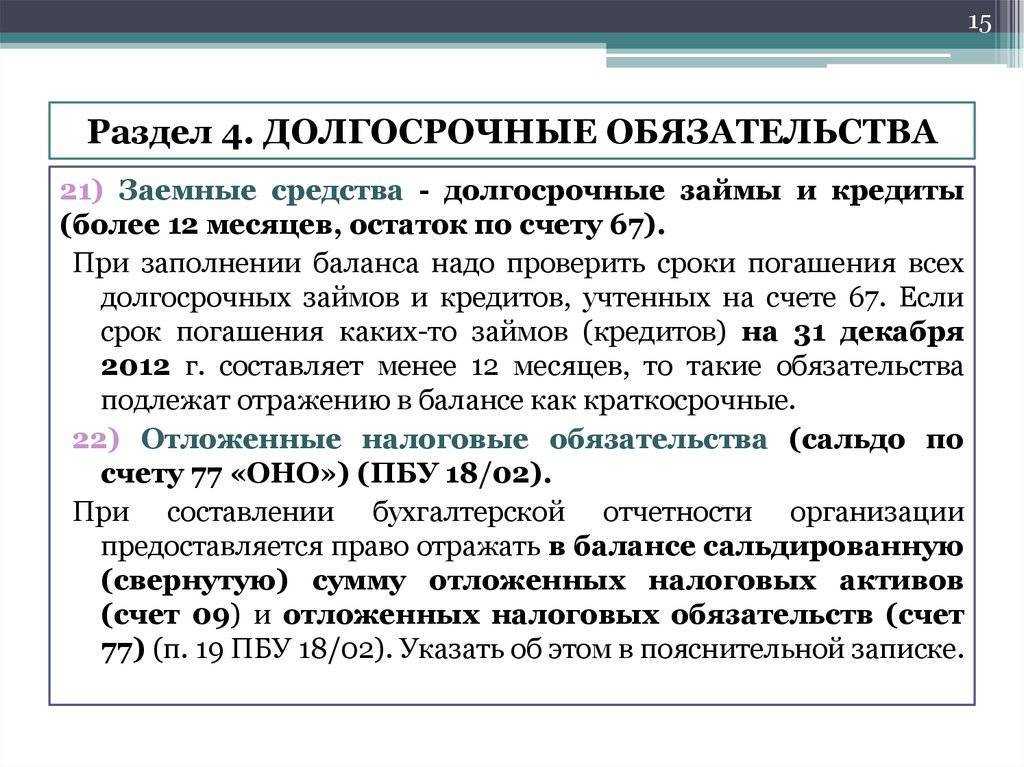

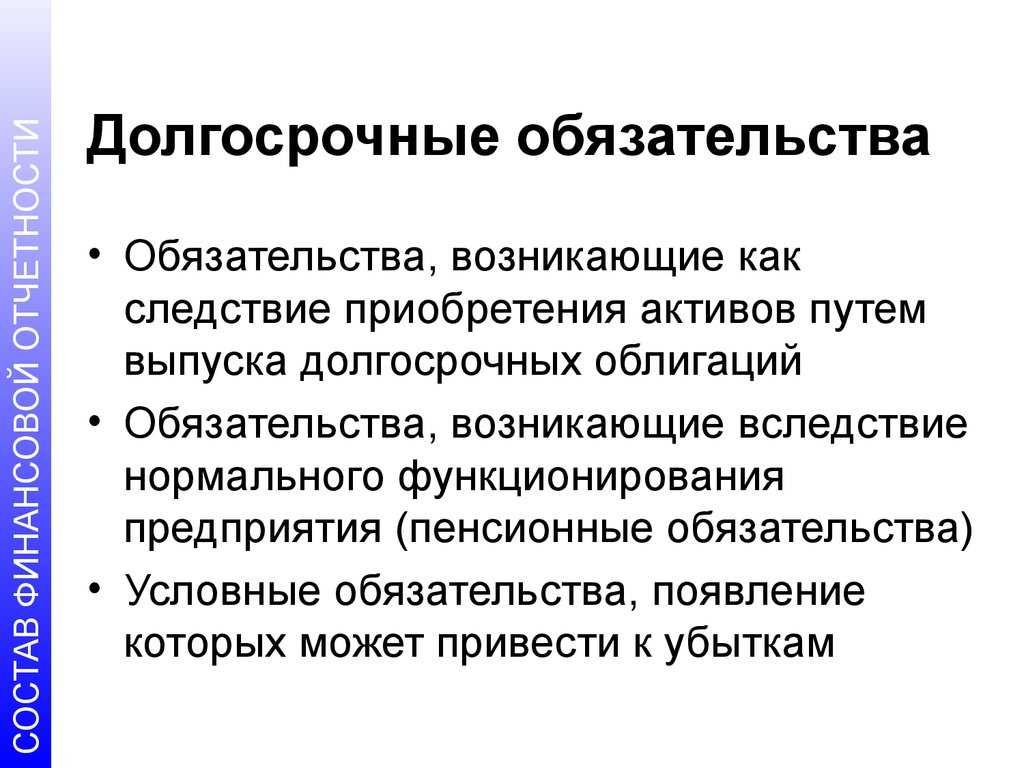

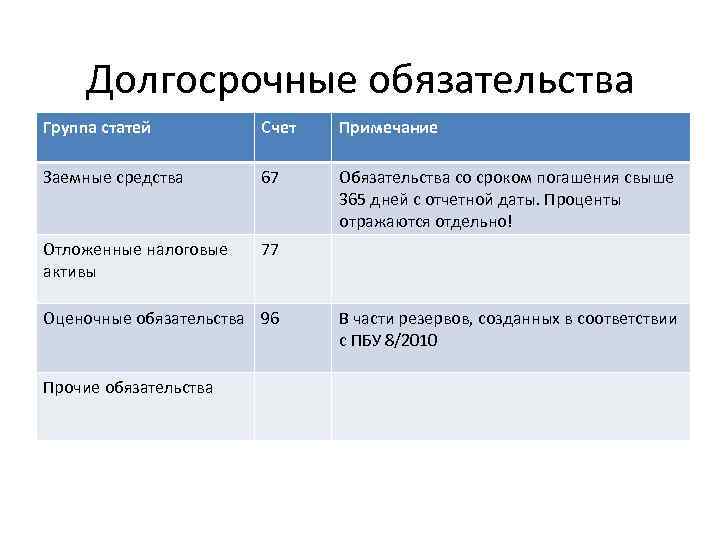

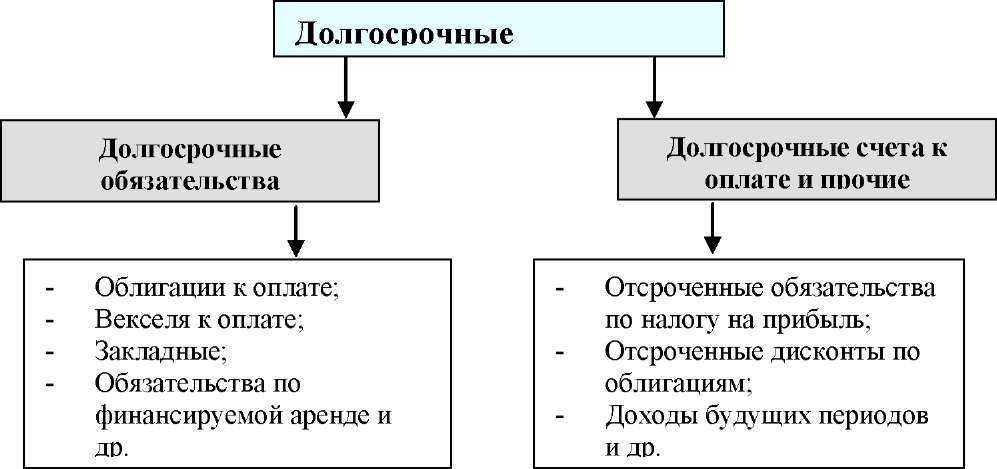

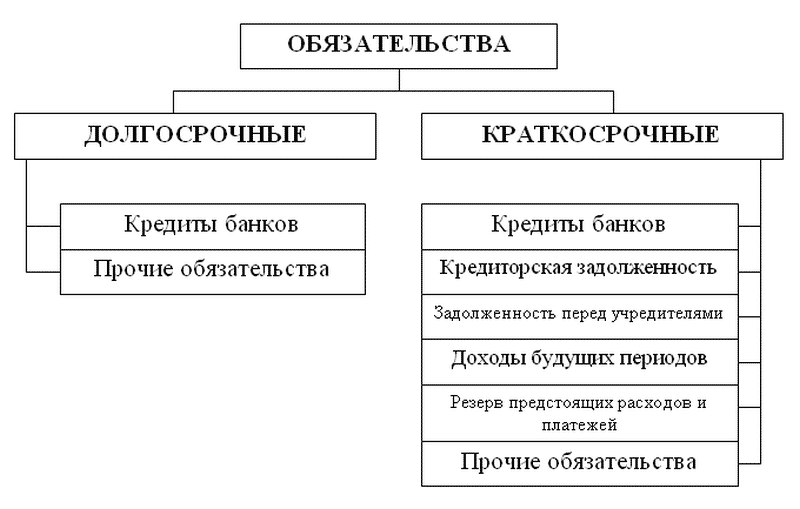

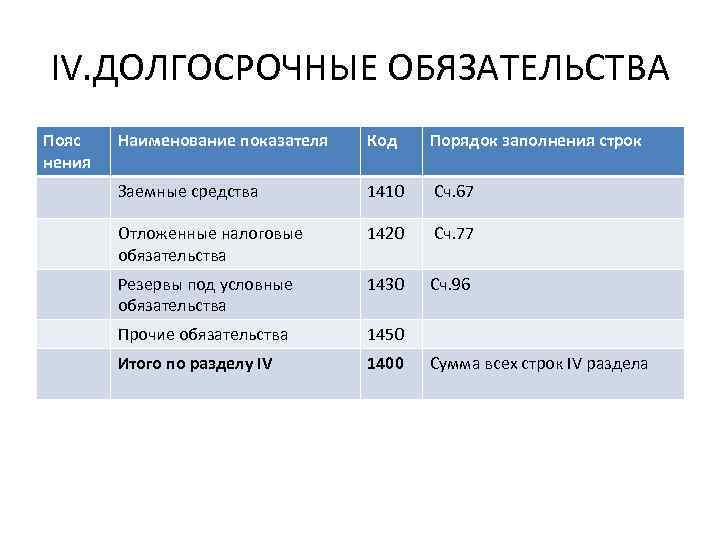

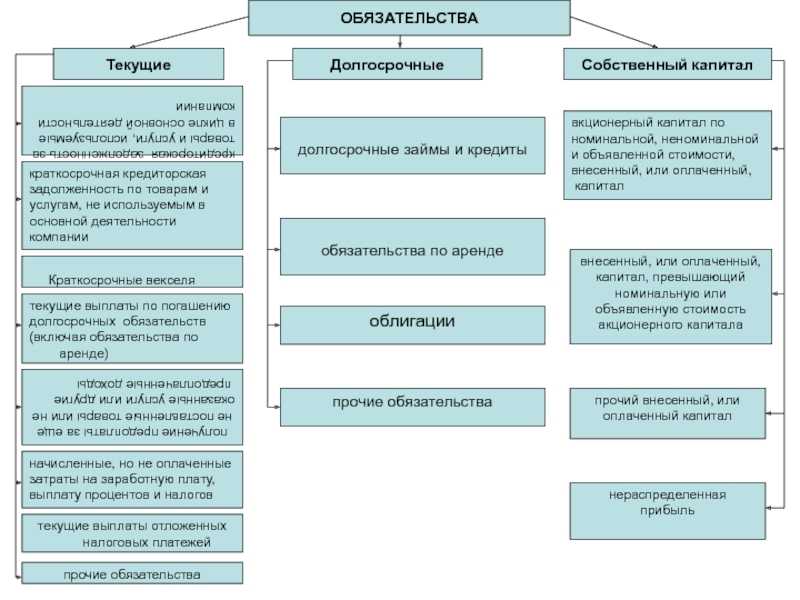

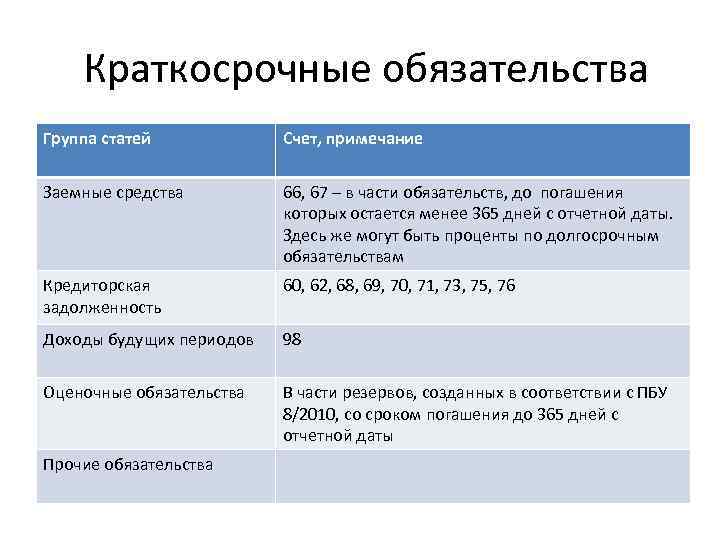

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Узнайте больше про бухгалтерский баланс

Как заполнить бухгалтерский баланс

Пояснения к бухгалтерскому балансу

Анализ бухгалтерского баланса

Формула для расчета запаса финансовой прочности

Запас финансовой прочности может быть рассчитан как в абсолютном (стоимостном), так и в относительном (процентном) выражении. Но главное, что в отличие от других показателей формула для расчета запаса финансовой прочности является довольно стандартизированной и выглядит следующим образом:

ЗФП (в абсолютном выражении) = ( Выручка от продаж — Объём реализации в точке безубыточности);

ЗФП (в относительном выражении) = ( Выручка от продаж — Объём реализации в точке безубыточности) / Выручка от продаж.

Представленные формулы могут быть рассчитаны в денежном и в натуральном выражении. Денежное выражение представляет собой расчет в рублях, тысячах рублей и т.д., или в другой валюте. Натуральное выражение предполагает расчет в штуках, килограммах, тоннах, литрат, квадратных метрах и т.д., то есть абстрагируясь от влияния ценового фактора.

Подход 3. Определяем коэффициенты ликвидности за период

Ликвидность из третьего подхода оценивается двумя коэффициентами:

- платежеспособности за период времени;

- общей задолженности.

Первый вычисляется по денежным потокам, а второй по выручке и средним обязательствам. В первом оценивается, в какую сторону работает «денежный насос» – закачивает деньги в организацию или, наоборот, выкачивает их из нее. Второй показывает, за сколько месяцев компания рассчитается по текущим долгам, если выручка останется прежней и будет целиком направляться на их покрытие.

Вот подробности про эти показатели.

Коэффициент платежеспособности за период времени (Кпл.)

Какая формула:

Кпл. = (Остаток денег на начало периода + Поступления за период) ÷ Платежи за период = (4450 ОДДС + 4110 ОДДС + 4210 ОДДС + 4310 ОДДС) ÷ (4120 ОДДС + 4220 ОДДС + 4320 ОДДС)

где ОДДС – отчет о движении денежных средств.

Какой норматив: ≥ 1.

Что характеризует: сколько рублей денежного притока вместе с начальным остатком приходится на каждый рубль оттока. Если поступлений больше, чем платежей, значит, тот самый «денежный насос» качает деньги внутрь компании.

Этот показатель принципиально отличается от предыдущих. Его задача диагностировать проблемы с так называемой технической неплатежеспособностью. Она возникает, когда, например, дебиторы задерживают с оплатой, а кредиторы не идут на уступки и требуют деньги без задержек. В подобной ситуации даже при нормальных значениях показателей ликвидности предприятие не может покрыть свой долг.

Коэффициент общей задолженности (Кобщ.з.)

Какая формула:

Кобщ.з. = (Средние долгосрочные обязательства + Средние краткосрочные обязательства) ÷ Среднемесячная выручка = ([1400 ББн.п. + 1400 ББк.п.] ÷ 2 + [1500 ББн.п. + 1500 ББк.п.] ÷ 2) ÷ (2110 ОФР ÷ 12)

где ОФР – отчет о финансовых результатах.

Какой норматив: его нет.

Что характеризует: сколько месяцев понадобится компании, чтобы закрыть все долги при допущении, что:

- на их покрытие направляется вся сумма выручки;

- объемы продаж остаются прежними;

- новые обязательства не возникают.

Понятно, что названные условия в реальности невыполнимы. Но это и не ожидается. Данный показатель является метрикой закредитованности компании. Он дает понимание, сколь сильно организация увязла в долгах и какое гипотетическое время ей нужно, чтобы с ними рассчитаться.

Из всех коэффициентов, рассмотренных в статье, этот – единственный, ожидаемая динамика по которому – снижение. Чем он меньше, тем лучше.

И снова подкрепляем теорию практикой – считаем значения по данным ПАО «НЛМК» (таблица 5).

Таблица 5. Коэффициенты ликвидности за период для ПАО «НЛМК»

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

Исходные значения, млрд руб.: |

|||

|

остаток денег на начало периода |

26,6 |

47,5 |

178,2 |

|

суммарные поступления |

630,5 |

1 117,2 |

177,2 |

|

суммарные платежи |

611,6 |

1 137,4 |

186,0 |

|

среднегодовые долгосрочные обязательства |

140,9 |

160,3 |

113,8 |

|

среднегодовые краткосрочные обязательства |

134,8 |

207,3 |

153,8 |

|

выручка |

437,1 |

792,9 |

181,4 |

|

Коэффициенты: |

|||

|

платежеспособности за период |

1,1 |

1,0 |

95,3 |

|

= (26,6 + 630,5) ÷ 611,6 |

= (47,5 + 1 117,2) ÷ 1 137,4 |

||

|

общей задолженности |

7,6 |

5,6 |

73,5 |

|

= (140,9 + 134,8) ÷ (437,1 ÷ 12) |

= (160,3 + 207,3) ÷ (792,9 ÷ 12) |

Значение платежеспособности за период соответствует нормативу. Правда, динамика у показателя отрицательная. Единица или чуть больше указывает на то, что в компании соблюдается баланс по сумме между денежными притоками и оттоками.

А вот динамика отношения суммарных долгов к выручке оптимальна. В 2020-м для полного погашения задолженности за счет выручки требовалось 7,6 месяцев. В 2021-м – только 5,6. Выходит, в сравнении с доходами объем обязательств сокращается.

Три причины составить финансовый план

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Вы поймёте, хватит ли денег на реализацию проекта

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников

Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Вы объедините цели и разберётесь, как их достичь

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

Получите инструмент контроля

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться

Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Коэффициент абсолютной ликвидности — нормативные значения

В России, нормальное значение коэффициента 0.2-0.5, о чем говорят многочисленные источники

Однако, при анализе, необходимо обращать внимание на динамику коэффициента во времени и на уровень аналогичного показателя у конкурентов.. Нормативное ограничение Кал > 0.2

Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

Нормативное ограничение Кал > 0.2. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1.

Таблица 1. Коэффициент абсолютной ликвидности — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| В.Г. Артеменко, М.В. Беллендир | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| В.И. Бариленко | Коэффициент абсолютной ликвидности | ≥ 0,2-0,25 | |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент абсолютной ликвидности или платежеспособности | 0,01-0,15 | |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент абсолютной ликвидности | 0,2-0,5 | |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | |

| Н.Н. Илышева, С.И. Крылов | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент абсолютной ликвидности (платежеспособности) | 0,05-0,10 | |

| Н.П. Любушин | Коэффициент абсолютной ликвидности | 0,03-0,08 | |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент абсолютной ликвидности | 0,2-0,25 | |

| Н.С. Пласкова | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| Т.А. Пожидаева | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| В.М. Радионова, М.А. Федотова | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент абсолютной ликвидности | 0,2-0,5 | |

| А.Д. Шеремет | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент абсолютной ликвидности | ≥ 0,2 |

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Финансовый результат: коротко о главном

Если говорить простыми словами, финансовый результат – это наличие прибыли или убытка по итогам минувшего отчетного периода. А прибыль или убыток – это разница между полученными доходами и расходами.

Финансовый результат можно рассчитать за месяц, квартал или год. В управленческом учете с помощью автоматизированных систем, например в «1С:ERP Управление предприятием», показатель вычисляется в режиме текущего времени за любой период по запросу руководства (например, за день).

Вручную показатель считается на основе данных либо отчета о финансовых результатах, либо плана счетов бухгалтерского учета.

Формула первая:

ФР = строка 2110- строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350 — строка 2410

Положительный результат означает прибыль, а вот результат со знаком «минус» –убыток.

Формула вторая:

ФР = ФР осн + ФРпроч — НП — ОНО + ОНА — Штрафы,

где ФР, ФРо и ФРпроч – это финансовый результат итоговый, по основной деятельности и прочих операций;

НП – налог на прибыль;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства.

Часто задаваемые вопросы

Какой хороший коэффициент текущей ликвидности?

То, что считается «хорошим» коэффициентом текущей ликвидности, будет зависеть от отрасли и прошлых показателей компании.Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность.В среднем, котирующиеся на бирже компании в США сообщили о коэффициенте текущей ликвидности 1,55 в 2019 году5.

Как рассчитывается коэффициент текущей ликвидности?

Расчет коэффициента текущей ликвидности очень прост. Для этого просто разделите текущие активы компании на ее текущие обязательства. Оборотные активы — это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как текущие обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры текущих обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Что означает коэффициент текущей ликвидности 1,5?

Коэффициент текущей ликвидности 1,5 означает, что у компании есть 1,50 доллара текущих активов на каждые 1 доллар текущих обязательств. Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии у компании будет коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на текущие обязательства (100 000 долларов США).

Статья подготовлена NESrakonk.ru

Пример расчёта коэффициента

Все необходимые для расчёта данные можно найти, перейдя во вкладку Balance Sheet (Баланс). Все текущие активы компании здесь находятся в разделе Current Assets, а их суммарное значение можно увидеть в строке Total Current Assets (за 2017 год оно составляет 21 444 000$).

Текущие обязательства компании ищем в разделе Current Liabilities. Их итоговое значение представлено в строке Total Current Liabilities, и за 2017 год оно составляет сумму в размере 18 924 000$.

Теперь нам остаётся лишь разделить текущие пассивы на текущие обязательства и получить в итоге искомое значение коэффициента:

CR = 21 444 000$ / 18 924 000$ = 1,13