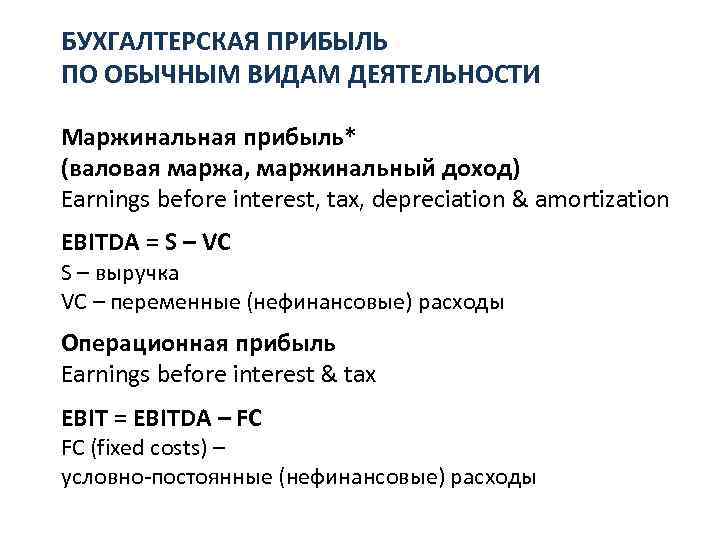

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

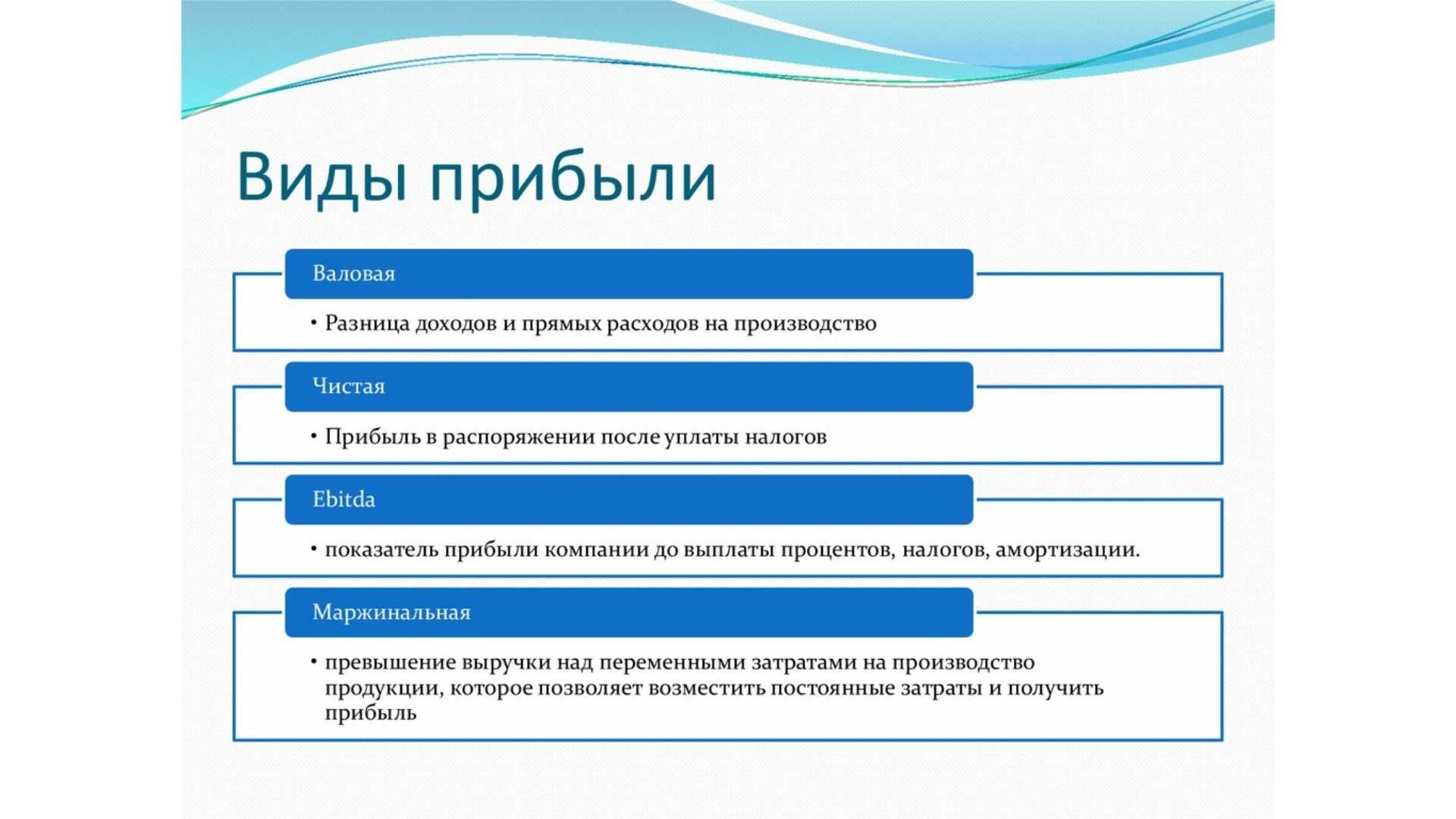

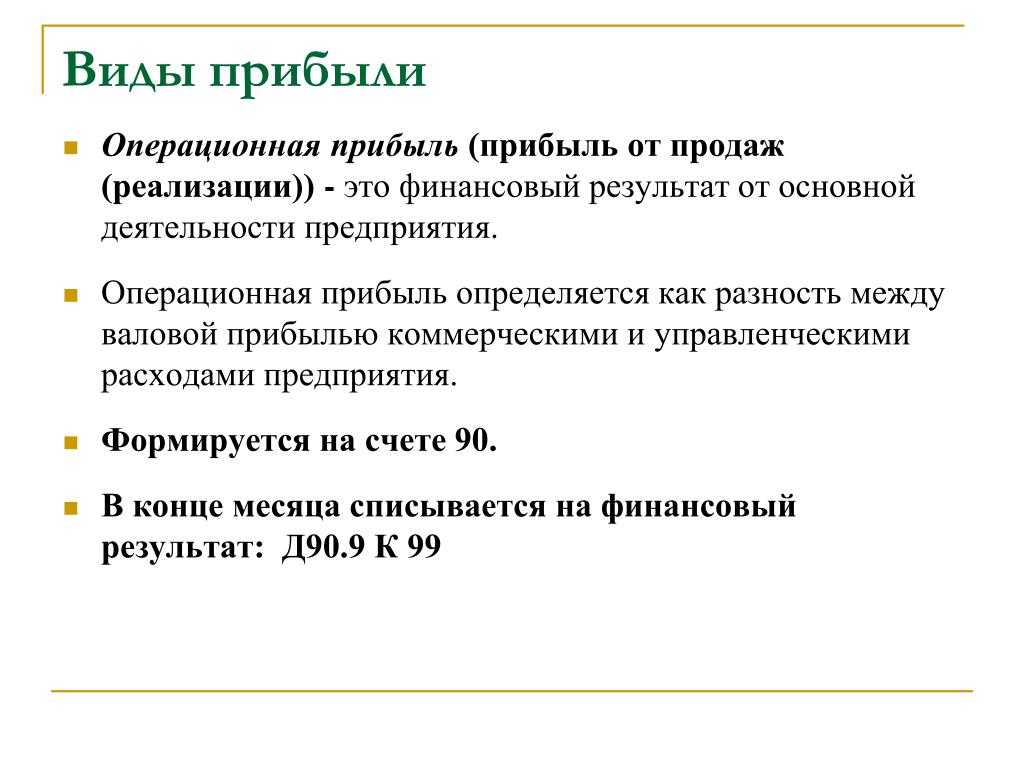

Типы затрат

Целевые затраты

Целевая затрата — это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информацией хотят узнать о затратах только по отдельной составляющей деятельности, то она и называется целевой затратой или направлением учета. В качестве примеров целевых затрат можно привести калькуляцию себестоимости товара, калькуляцию стоимости обслуживания клиента банка или пациента больницы, калькуляцию затрат на содержание отдельного подразделения или района сбыта, то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы.

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Как считать переменные затраты

Существует несколько методов подсчета переменных расходов, каждый из которых имеет свои преимущества и недостатки. Вот некоторые из них:

Валовые переменные издержки (TVC)

Это сумма всех переменных затрат, связанных с производством или продажей определенного количества товаров или услуг. Этот метод является простым и прямым, но не учитывает постоянные затраты, которые также влияют на общую стоимость производства.

TVC = Q * AVC, где Q — объем произведенной или реализованной продукции, AVC — средние переменные издержки на единицу продукции.

Маржинальные переменные издержки (MC)

Это дополнительные затраты, связанные с производством дополнительной единицы товара или услуги. Этот метод позволяет определить, насколько эффективно используются ресурсы и какова оптимальная точка производства. Однако он не учитывает независимые от производства платежи.

MC = ΔTVC / ΔQ,

где ΔTVC — изменение валовых переменных издержек, ΔQ — изменение объема производства или реализации.

Средние переменные издержки (AVC)

Это переменные издержки, деленные на количество произведенной продукции. Этот метод помогает определить среднюю стоимость производства единицы товара или услуги и может использоваться для сравнения издержек разных предприятий или отраслей. Однако он не позволяет определить общую стоимость производства.

AVC = TVC / Q.

Нужно учитывать только те затраты, которые непосредственно связаны с производственным процессом или реализацией продукции.

Вопросы для самопроверки:

1.В

чем заключается сущность бюджетирования?

2.

Перечислите наиболее значимые задачи, решаемые с помощью бюджетирования.

3.Какие

бюджеты являются основными?

4.Дайте

характеристику основным видам бюджетов предприятия. Какие виды бюджетов следует

отнести к финансовым?

5.

Перечислите и охарактеризуйте основные этапы бюджетирования.

6.

Назовите основные факторы, влияющие на будущие объемы продаж. Какие методы

прогнозирования продаж применяются при бюджетировании?

7.

В чем особенность учета амортизации при разработке бюджетов?

8.

Приведите формулу расчета объема производства.

9.

Как составляется график оплаты за материалы?

10.

Из каких разделов состоит бюджет денежных средств?

Что такое издержки

Переменные издержки зависят от объема производства или предоставления услуг. Они изменяются пропорционально к количеству произведенных товаров или предоставленных услуг. Примерами переменных издержек могут быть стоимость сырья и материалов, оплата труда и электроэнергии.

Постоянные издержки не зависят от объема производства или предоставления услуг и остаются неизменными в течение определенного периода времени. К постоянным издержкам относятся аренда помещений, заработная плата административного персонала, покупка оборудования и другие постоянные расходы.

Ценовая политика компании напрямую влияет на их постоянные и переменные издержки. Сократить постоянные издержки можно путем использования эффективной организации рабочего процесса и оптимизации использования ресурсов. А переменные издержки можно сократить, применив эффективные методы управления запасами и поставками.

Совокупные издержки – это сумма постоянных и переменных издержек. Понимание того, какие издержки относятся к постоянным, а какие – к переменным, помогает более точно оценивать затраты и управлять финансовыми ресурсами компании.

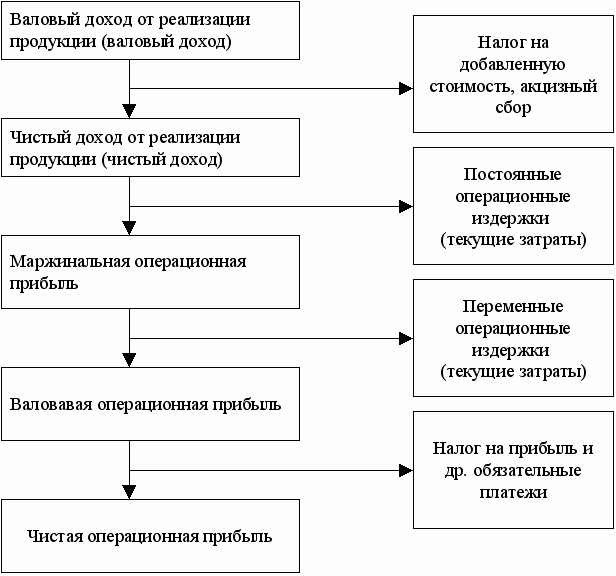

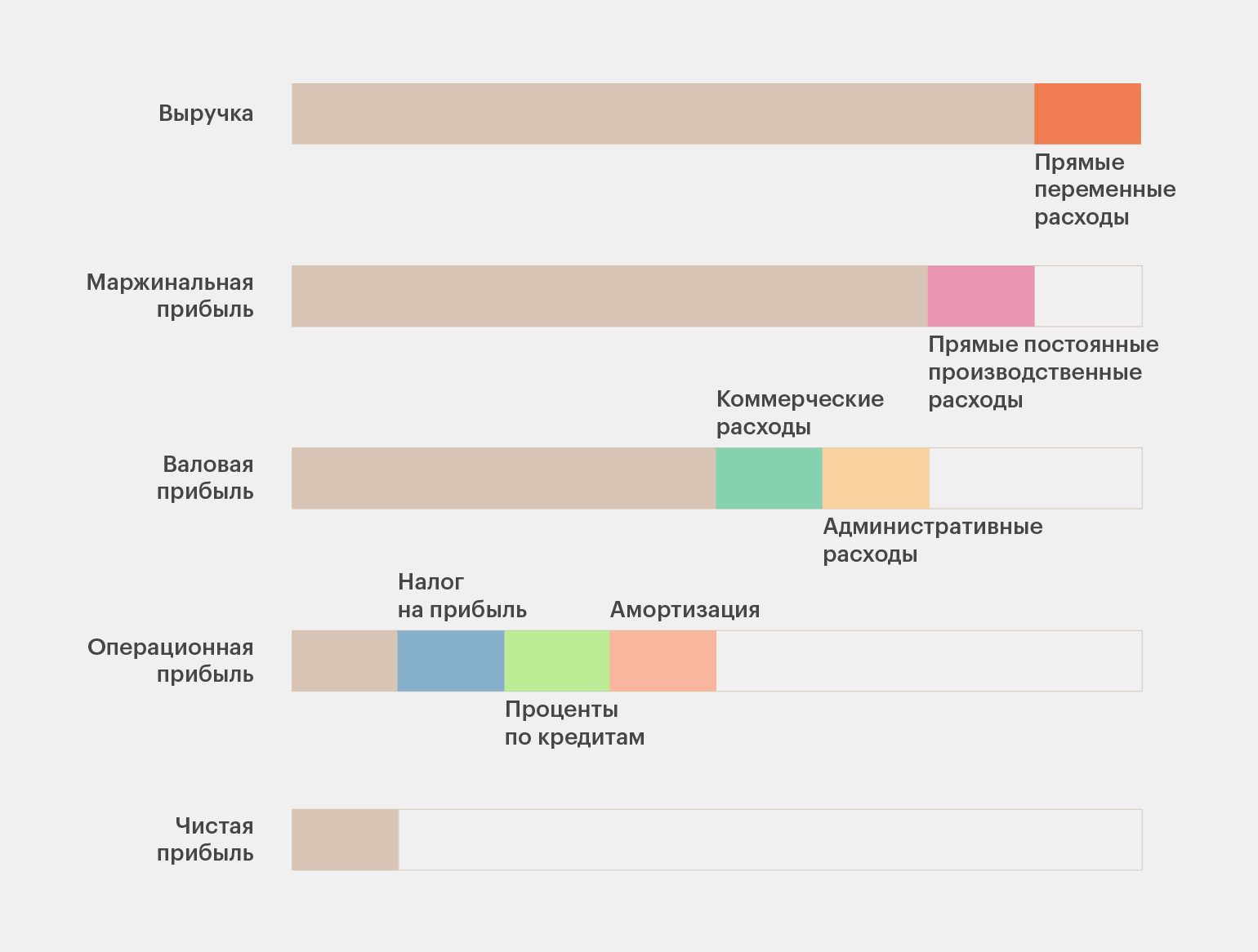

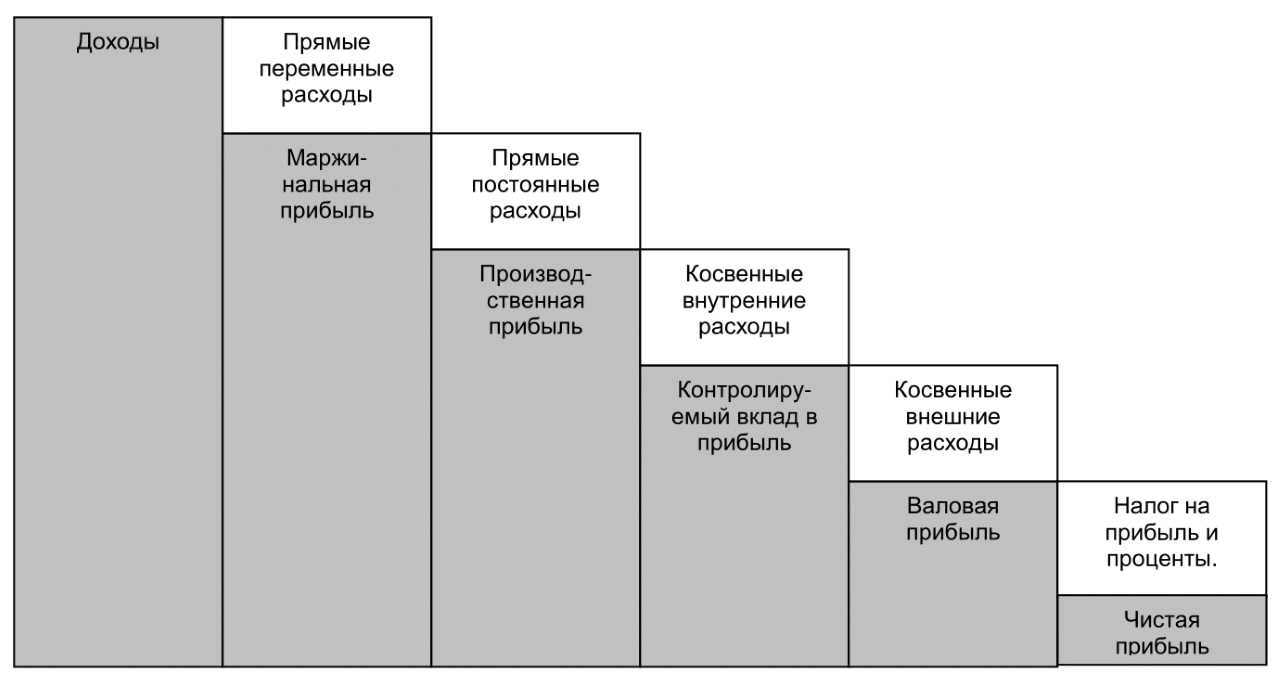

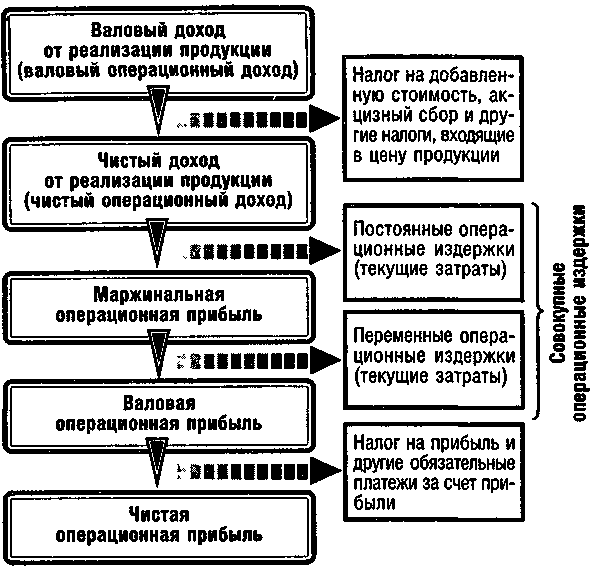

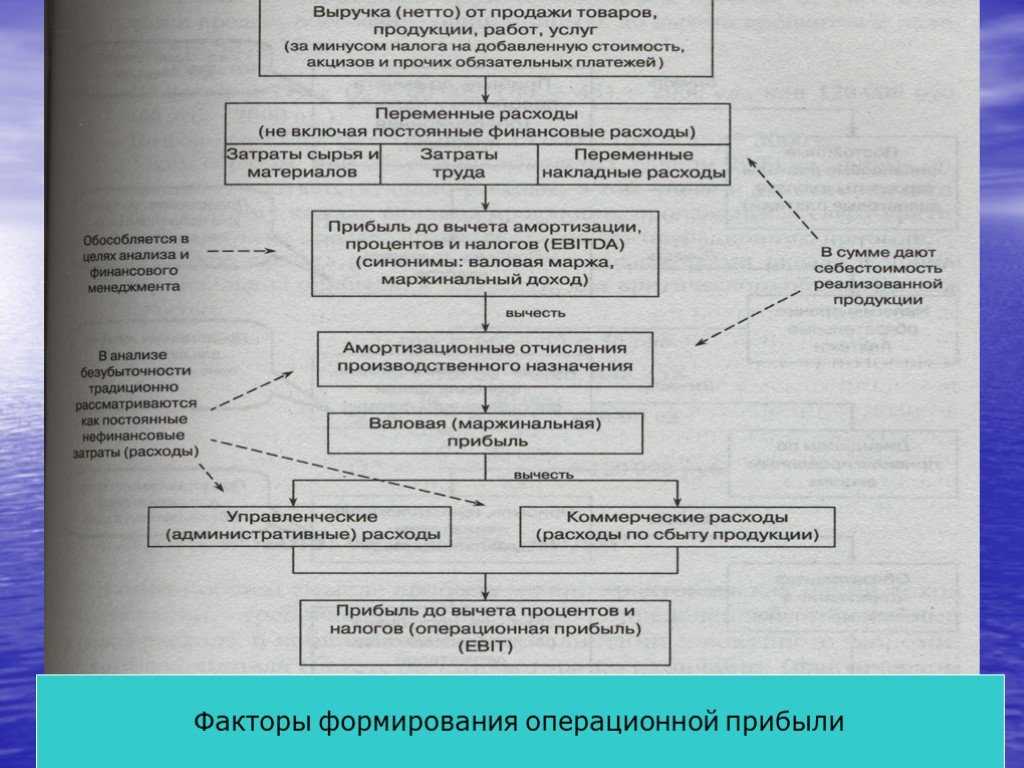

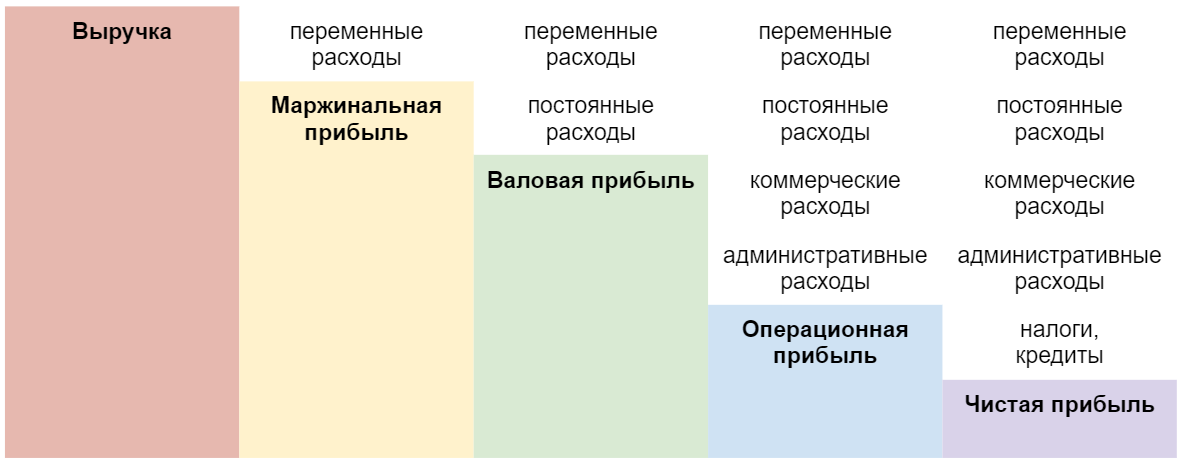

Затраты за отчетный период и себестоимость продукции

Себестоимость продукции — это расходы, идентифицируемые применительно к приобретенным товарам или произведенным для перепродаж.

Затраты за отчетный период — это расходы, не учитываемые при определении себестоимости запасов, поэтому они рассматриваются как расходы, приходящиеся на период, когда они были понесены.

Схема учета затрат за отчетный период и себестоимости продукции:

Динамика затрат

Краткосрочные переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности, т.е. активизация деятельности в два раза приведет к удвоению переменных издержек. Общие переменные издержки являются линейной функцией, а издержки этого рода на единицу продукции — величиной постоянной.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально росту уровня активности.

Полупеременные издержки – расходы, имеющие постоянную и переменную составляющую.

Релевантные и нерелевантные издержки и поступления

Релевантные затраты и поступления или затраты и поступления будущего периода, или значимые затраты и поступления — это те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, на которые принимаемое решение влияния не оказывает, называются нерелевантными, т.е. к нему не относящимися (незначимыми).

Например, если кто-то из нас должен сделать выбор, отправиться в поездку на собственном автомобиле или не общественном транспорте, налог на автомобиль и затраты на страховку автомобиля в данном случае являются несущественными, поскольку они остаются теми же самыми, независимо от того, какой вид транспорта выбран. Однако затраты на бензин для автомобиля — совсем другое дело, так как они зависят от нашего варианта выбора, и поэтому этот вид издержек является для принимаемого решения релевантным.

Устранимые и неустранимые затраты

Устранимые затраты — это те расходы, которых можно избежать, которые могут быть сэкономлены, если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Как сократить переменные издержки

Так как переменные расходы напрямую влияют на себестоимость продукции, любой менеджер стремится их уменьшить. Но стоит помнить, что сокращение издержек никак не должно повлиять на качество товаров.

Например, не стоит выбирать поставщика с сырьем сомнительного качества только ради уменьшения себестоимости продукции. Это повлияет на качество производимых товаров, а, следовательно, может уменьшиться привычный клиентский поток. Аналогично с уменьшением размера премии для сотрудников: квалифицированные работники могут уволиться, а новенькие не смогут удержать привычный объем работы из-за нехватки профессиональных навыков.

Сократить переменные издержки можно следующими способами:

- найти новых поставщиков, у которых стоимость сырья и материалов ниже;

- обговорить с поставщиками возможность скидок за объем покупок (или заключить договоры с новыми поставщиками, которые дают скидки);

- уменьшить косвенные переменные издержки, например, на транспортировку или упаковку товаров;

- изменить систему оплаты труда (изменить размер премии от KPI), но делать это стоит аккуратно;

- купить оборудование, которое потребляет меньше электроэнергии (сначала расходы даже вырастут, но в дальнейшем компания получит выгоду). При этом старое оборудование можно продать.

Кроме того, важно прежде всего вести учет постоянных и переменных затрат. И с этим может помочь бухгалтерия

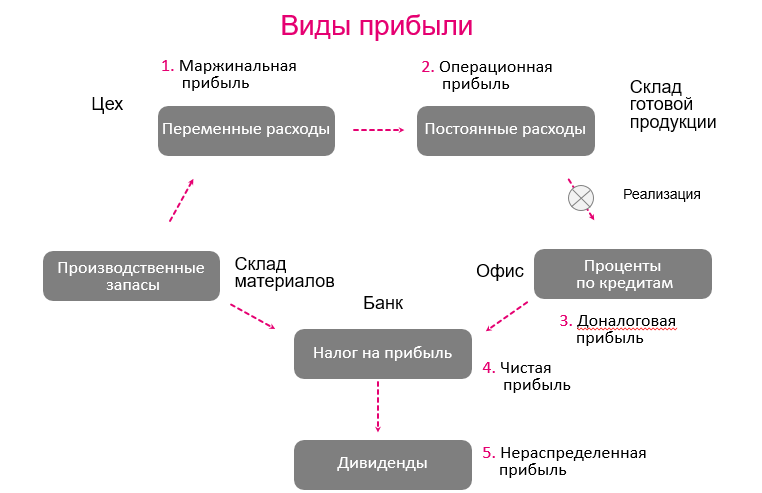

Постоянные и переменные затраты

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Пример издержек компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) — упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как сократить постоянные издержки или перевести их в переменные

Что такое постоянные и переменные затраты и каковы их особенности:

Постоянные затраты — это расходы, которые не зависят от уровня производства или объема продаж. К ним относятся, например, арендная плата, зарплата постоянного персонала, страховые взносы и прочие фиксированные расходы. Такие затраты остаются постоянными независимо от количества произведенных товаров или услуг.

Переменные затраты, в свою очередь, изменяются в зависимости от объема производства или продаж. Это, например, затраты на сырье, электроэнергию, транспортные расходы и др. Такие затраты возрастают или снижаются пропорционально изменению объема производства или продаж.

Как сократить постоянные издержки:

- Анализируйте внутренние процессы и структуру затрат — определите, есть ли возможность сократить затраты или оптимизировать использование ресурсов.

- Подбирайте более выгодные условия договоров и контрактов на постоянные расходы, такие как аренда, страхование и т.д.

- Ищите альтернативные поставщики и поставки для снижения стоимости некоторых услуг и материалов.

- Рассмотрите возможность использования аутсорсинга или автоматизации для сокращения необходимости в постоянном персонале и связанных с ним расходах.

- Измените ценовую политику — пересмотрите цены, при необходимости увеличьте их для компенсации постоянных затрат.

Как перевести постоянные затраты в переменные:

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Формулы расчета издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Чаще всего, вычисление издержек производится путем сложения всех затрат или по группе классификации. Однако некоторые расходы в денежном выражении определить невозможно. В таком случае используют специальные формулы.

| Вид издержек компании | Формула расчета | Обозначение в формуле |

| Альтернативные (экономические) | Вд — Фд | Вд – возможный доход |

| Фд – фактический доход | ||

| Средне-постоянные | Пз / Оп | Пз – постоянные затраты |

| Оп – объем произведенных товаров | ||

| Средне-переменные | ПрЗ / Оп | ПрЗ – переменные расходы |

| Оп – объем произведенной продукции | ||

| Предельные | УЗ / УОп | Уз – увеличение затрат |

| УОп – увеличение объема выпущенной продукции |

Возможным доходом называют прибыль, которую могла бы получить компания, если бы руководство приняло иное решение. Он определяется путем перемножения ранее существующих расценок на количество реализованного товара по иной цене.

Средне-постоянными и средне-переменными издержками называют затраты предприятия на производство единицы продукции.

Предельными расходами называют траты на изготовление дополнительной продукции. Они показывают, насколько вырастет объем производства при увеличении издержек на приобретение сырья и материалов.

Анализ и планирование

Планирование издержек позволяет организации рационально и с большей эффективность использовать имеющиеся ресурсы, а также прогнозировать свою деятельность на будущее (касается краткосрочного периода). Анализ также необходим для того, чтобы определить, где наиболее затратные статьи расходов и как можно сэкономить на производстве товаров.

Для того чтобы оптимизировать расходы, начните с инвентаризации издержек компании. Эту работу можно поручить сотрудникам финансовой службы.

Затем необходимо определиться, насколько могут быть сокращены те или иные затраты. В погоне за экономией нельзя потерять в качестве выпускаемой продукции, иначе меры по снижению расходов в конечном итоге обернутся падением выручки.

Работая над оптимизацией издержек, стоит предусмотреть выделение разных категорий затрат:

издержки, напрямую влияющие на качество выпускаемой продукции (сырье и материалы, зарплата)

Важно отнестись к ним с максимальным вниманием. Значительной экономии ждать не стоит;

расходы, связанные с продвижением товаров на рынке (реклама и др.)

Можно сократить до нуля, но есть риск падения выручки;

расходы, никоим образом не влияющие на качество продукции (обучение сотрудников, внебюджетные расходы)

Их можно смело ликвидировать, если это еще не было сделано.

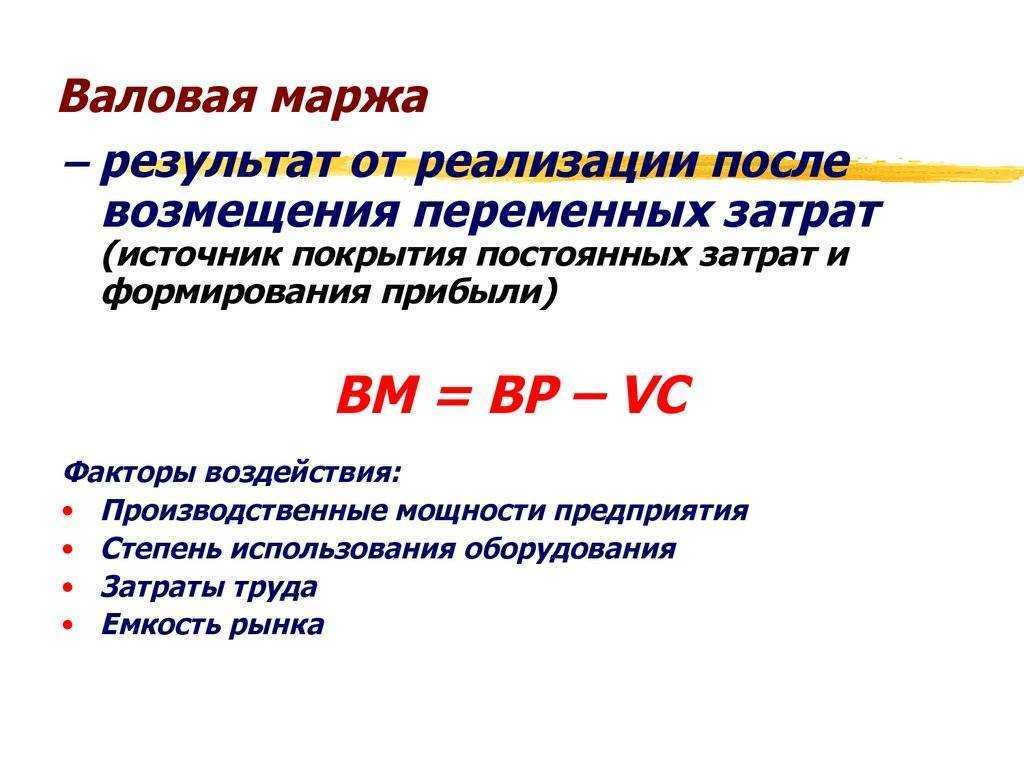

Переменные расходы: что это такое, примеры, почему они важны

Переменные расходы — это затраты, которые напрямую связаны с объемом производства или продаж предприятия. Они могут изменяться в зависимости от количества произведенных товаров или услуг, и их можно точно измерить и рассчитать.

Примеры

– Затраты на сырье и материалы для производства товаров или оказания услуг.

– Оплата труда рабочих, занятых на производстве, и зависящая от объема произведенной продукции.

– Расходы на электроэнергию, воду, топливо, необходимые для производственного процесса.

– Транспортные расходы, связанные с доставкой товаров или материалов на производство.

Причины важности переменных расходов

- Они позволяют точно определить себестоимость продукции, что необходимо для определения конкурентоспособной цены товара или услуги.

- Их знание помогает в планировании и прогнозировании объема производства, определении оптимального масштаба производства.

- Могут быть оптимизированы путем внедрения новых технологий, повышения эффективности использования ресурсов, снижения затрат на материалы и комплектующие.

- Учет позволяет определить точку безубыточности предприятия, то есть объем производства, при котором прибыль равна нулю. Это помогает оценить риски и возможности развития бизнеса, разработать стратегию его развития.

Общие затраты

Общие затраты – это все издержки, которые несет компания в процессе своей деятельности. Они могут быть разделены на несколько категорий, включая прямые затраты, переменные затраты, постоянные затраты и т.д.

Оптимизация общих затрат может быть достигнута путем анализа различных видов затрат и выявления тех, которые могут быть сокращены или устранены без ущерба для качества продукции или услуг. Это может включать в себя изменение производственных процессов, улучшение эффективности использования ресурсов, сокращение ненужных расходов и т.д.

Также важно понимать, что общие затраты не всегда являются единственным фактором, который следует учитывать при принятии решений. Необходимо также учитывать неявные затраты, такие как альтернативные издержки, которые могут возникнуть в результате принятия определенных решений.

Использование показателя в расчетах

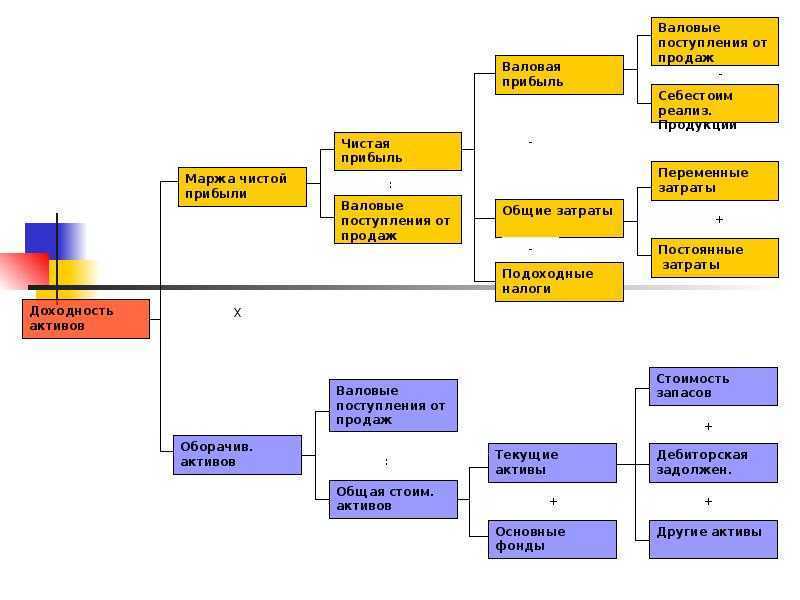

Простой расчет переменных издержек мало что сможет показать руководству компании. Этот показатель необходим для определения других важных данных. Каких именно – покажем на конкретных примерах.

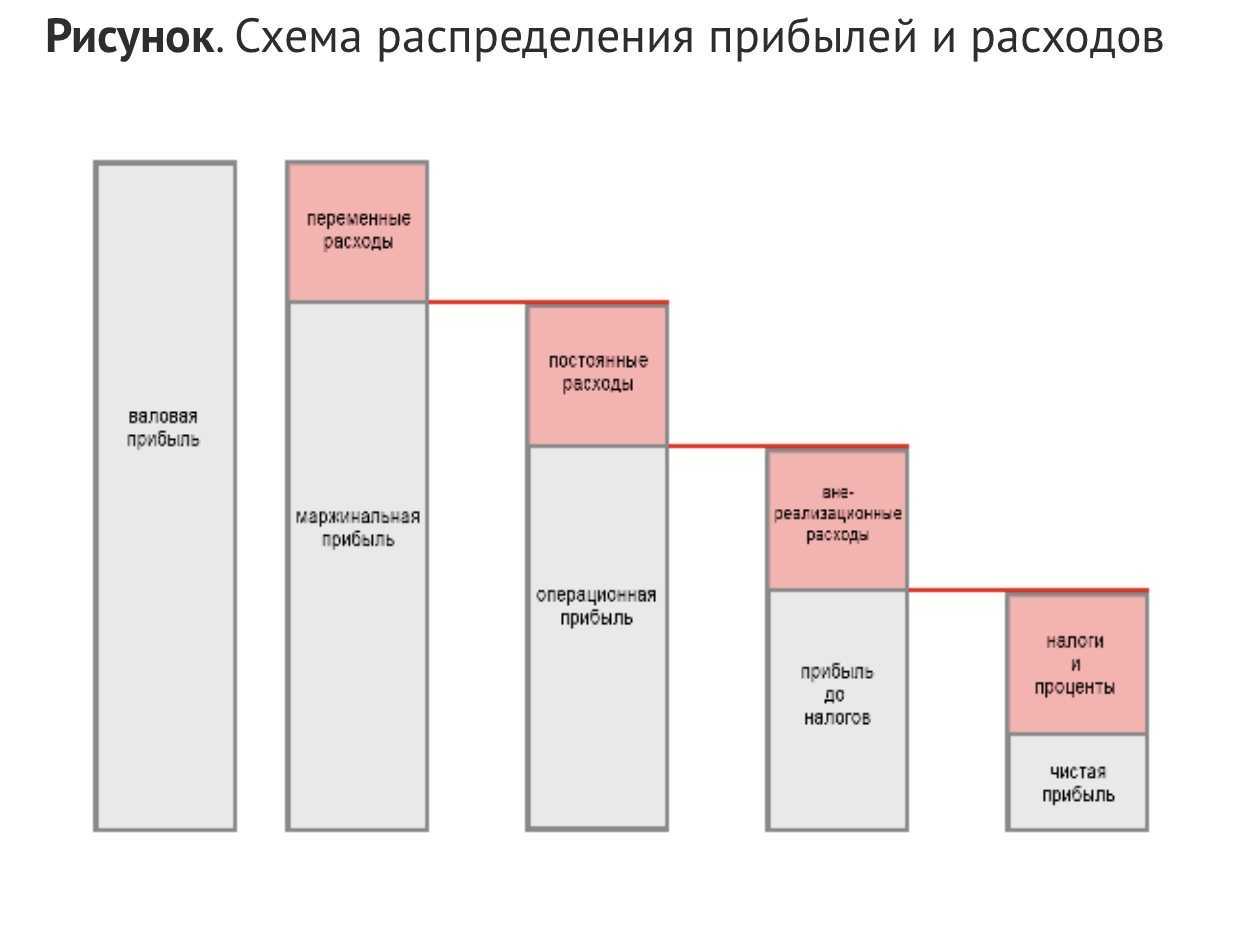

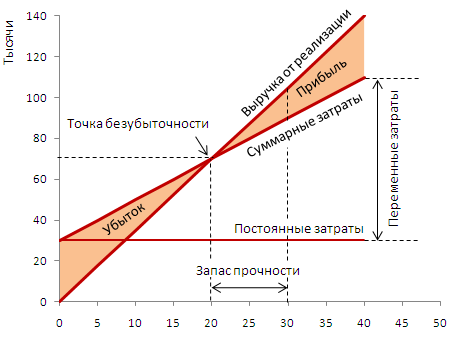

Точка безубыточности

Этот показатель тесно связан с делением расходов на постоянные и переменные. Точка безубыточности показывает, какое количество товаров нужно произвести и продать фирме, чтобы не уйти ни в «минус», ни в «плюс». То есть, по факту компания ничего не получит реальной прибыли, но и не понесет убытки.

Рассчитывается это значение в двух вариантах – в штуках (натуральном выражении) и в рублях (денежном выражении) по таким формулам:

- Точка безубыточности в натуральном выражении = Постоянные расходы / (Цена – Средние переменные затраты)

- Точка безубыточности в денежном выражении = Постоянные расходы / (Выручка – Переменные затраты) * Выручка

В первом случае расчет покажет объем производства, который позволит компании выйти в ноль. А во втором – соответствующую этому объему производства выручку.

В рассмотренном выше примере точка безубыточности составит:

- ТБ в натуральном выражении: 80 000 / (2 500 – 1 200) = 62 единицы

- ТБ в денежном выражении: 80 000 / (250 000 – 120 000) * 250 000 = 153 846 рублей

То есть, если компания будет продавать менее 62 брюк в месяц, то она понесет убытки, а если больше 62 брюк – получит прибыль. Чтобы она работала как без прибыли, так и без убытков, ей нужно продавать товаров не менее, чем на 153 846 рублей в месяц.

Запас финансовой прочности

На основании точки безубыточности рассчитываются и другие важные для менеджмента показатели. Например, запас финансовой прочности – он показывает, насколько финансовое состояние компании далеко от точки безубыточности.

Этот показатель можно рассчитать как в натуральном, так и в денежном выражении по следующим формулам:

- ЗФП в натуральном выражении = (Объем продаж – ТБ в натуральном выражении) / Объем продаж * 100%.

- ЗФП в денежном выражении = (Выручка – ТБ в денежном выражении) / Выручка * 100%.

В обоих случаях результат будет в процентном отношении и он покажет, на сколько фактический объем продаж выше, чем безубыточный.

Как выглядит ЗФП на графике

Снова возвращаемся к нашему примеру. Запас финансовой прочности компании по производству брюк составляет:

- ЗФП в натуральном выражении = (100 – 62) / 100 * 100% = 38%

- ЗФП в денежном выражении = (250 000 – 153 846) / 250 000 * 100% = 38%

Как можно заметить, не важно, в каком выражении рассчитывается запас финансовый прочности – результат все равно будет одинаковым