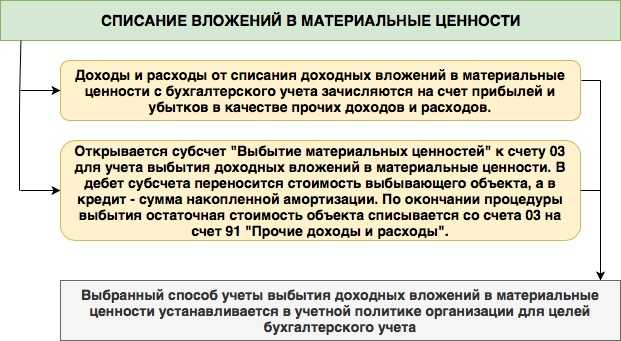

Распространенные проводки по денежным вложениям в материальные ценности

- Формирование учетной стоимости актива с расчетом всех издержек

Дт03 Кт08.

- Перевод доходных активов в основные средства компании

Дт01 Кт03.

- Передача объектов на баланс лизингополучателя согласно договору

Дт76 Кт03.

- Списание начисленных амортизационных отчислений при выбытии доходного объекта

Дт02 Кт03.

- Списание остаточной стоимости выбывающих активов, приобретенных для извлечения доходов

Дт91 Кт03.

Примечание от автора! В целях более детализированного мониторинга денежных вложений вматериальные ценности к счету 03 может быть открыт дополнительный субсчет, на который будет переноситься стоимость выбывающего имущества.

Методика построения рабочего плана счетов организации

На основе типового Плана счетов бухгалтерского учета организация утверждает свой Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского и налогового учета. Организация может:

- для учета специфических операций по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов ;

- субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета .

Рабочий план счетов организации является неотъемлемой частью ее учетной политики и прилагается к приказу об утверждении учетной политики. Его разработка организуется в соответствии с требованиями законодательства, а именно ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 N 106н.Рабочий план счетов строится на основе типового Плана счетов и по принципам его построения: в развитие синтетического счета открываются субсчета, а затем аналитические счета. Порядок формирования рабочего плана счетов для конкретной организации обусловлен следующими факторами:

- отраслевая принадлежность организации;

- организационно-правовая форма организации;

- виды деятельности организации;

- объемные показатели по видам деятельности организации;

- организационная структура организации;

- наличие филиалов и обособленных структурных подразделений;

- необходимость формирования бухгалтерской отчетности в части детализации информации об отдельных объектах и другие .

Рабочий план счетов бухгалтерского учета должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского и налогового учета организации и обеспечить возможность оперативного получения полной информации по объектам бухгалтерского учета для принятия управленческих решений и составления бухгалтерской, налоговой и других видов отчетности. Исходя из того, что в основе построения плана счетов лежит экономический признак классификации объектов бухгалтерского учета, это позволяет определить максимальный уровень детализации информации по объектам бухгалтерского учета, что в свою очередь, является основой для разработки и утверждения возможного к применению количества аналитических счетов к синтетическим счетам и субсчетам бухгалтерского учета

Сформировать и оформить рабочий план счетов удобнее в виде таблицы, где должны быть указаны наименования и двузначные коды синтетических счетов, включенные в рабочий план счетов, наименования и коды субсчетов, которые открываются в организации к каждому синтетическому счету, а также аналитические счета.

Документы учетной политики, включая рабочий план счетов, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз .

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Счет 03: Доходные вложения в материальные ценности

Методические указания по бухгалтерскому учету ОС от 13.10.2003 N 91н.

3. Унифицированные формы по учету ОС от 21.01.2003 №7.

4. Глава 34 ГК РФ.

5. План счетов от 31 октября 2000 г. N 94н

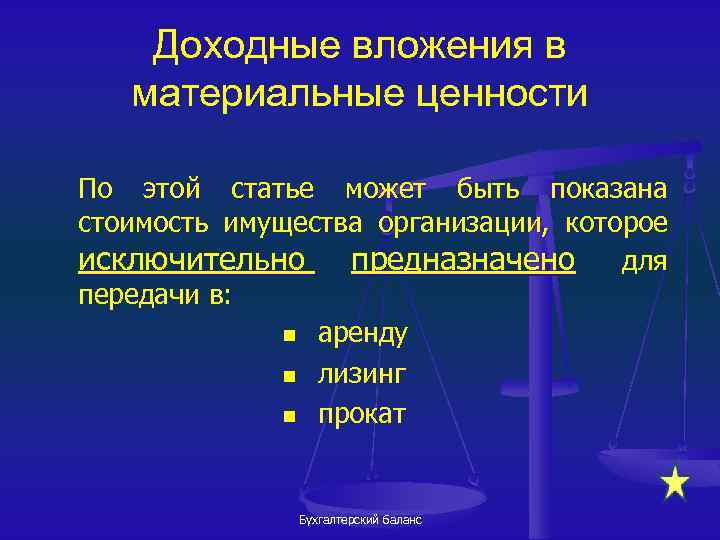

Доходные вложения в материальные ценности — имущество организации (здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму), приобретенное (полученное) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Переданное в аренду основное средство остается в собственности арендодателя и с баланса не списывается.

В бухгалтерском учете объект, который является основным средством, может учитываться на счете 01 “Основные средства” или 03 “Доходные вложения в материальные ценности” (если данное основное средство изначально приобреталось для сдачи в аренду, прокат, лизинг).

Амортизацию по переданному в аренду основному средству начисляет арендодатель.

| Содержание операций | Дебет | Кредит | Первичный документ |

| Принят к учету пылесос, приобретенный в целях сдачи в аренду, прокат, лизинг. | 08-4 | 60.1 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19.1 | 60.1 | Счет-фактура |

| Принят к вычету НДС по приобретенному объекту ОС | 68.2 | 19.1 | Счет-фактура |

| Произведена оплата поставщику | 60.1 | 51 | Выписка банка по расчетному счету |

| Внеоборотный актив введен в эксплуатацию как доходное вложение в мат. ценности | 03.1 | 08.4 | Акт о приеме- передаче объекта основных средств |

| Начислена амортизация | 20 91.2 | 02.1 | Бухгалтерская справка-расчет |

| Передача основного средства в аренду, прокат, лизинг. | 03.2 | 03.1 | Акт о приеме- передаче объекта основных средств |

| Отражена амортизация ОС по переданному в аренду, прокат, лизинг. | 02.1 | 02.2 | Бухгалтерская справка-расчет |

«НЕМАТЕРИАЛЬНЫЕ АКТИВЫ: ПОНЯТИЕ, КЛАССИФИКАЦИЯ, ОЦЕНКА»

Нормативная база:

1.ПБУ 14/2007, от 27.12.2007 N 153н.

2.Унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов от 30.10.97 г. № 71а

3.План счетов от 31 октября 2000 г. N 94н

Нематериальные активы — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами.

Условия для принятия НМА к учету:

1) объект способен приносить организации экономические выгоды в будущем;

2) организация имеет надлежаще оформленные документы;

3) возможность выделения или отделения объекта от других активов;

4) объект предназначен для использования свыше 12 месяцев;

5) организацией не предполагается продажа объекта в течение 12 месяцев;

6) первоначальная стоимость объекта может быть достоверно определена;

7) отсутствие у объекта материально-вещественной формы.

Классификация нематериальных активов:

1) произведения науки;

2) произведения литературы;

3) произведения искусства;

4) программы для электронных вычислительных машин;

5) изобретения;

6) полезные модели;

7) селекционные достижения;

![]() секреты производства (ноу-хау);

секреты производства (ноу-хау);

9) товарные знаки;

10) знаки обслуживания;

11) деловая репутация — разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Оценка НМА:

1. При покупке – по сумме фактических затрат;

2. При взносе в УК — по согласованной стоимости;

3. Поступило безвозмездно или по договору дарения — по рыночной стоимости;

4. При изготовлении — по стоимости изготовления .

Нематериальные активы оцениваются:

В бухгалтерском учете – по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету;

В бухгалтерской отчетности – по остаточной стоимости.

Дата публикования: 2014-12-30; Прочитано: 104 | Нарушение авторского права страницы

Как оценить доходные вложения

При оценке доходных вложений используются те же правила, что и применяются для основных средств.

Изначально стоимость такого актива собирается из непосредственно его стоимости, уменьшенной на размер налогов, а также всех сопутствующих расходов.

К последним могут относиться:

- Расходы на транспортировку;

- Расходы по привлечению сторонних специалистов (к примеру, оценщиков);

- Расходы на командировку и ГСМ, если они были связаны с приобретением данного объекта;

- Обязательные отчисления, таможенные платежи и госпошлина;

- Стоимость затраченных материалов;

- и т. д.

Таким образом все затраты, связанные с приобретенным объектом, собираются на счете 08. Это производится до тех пор, пока оно не будет готово к сдаче в аренду или в лизинг с целью получения дохода. После завершения всех необходимых работ накопленные затраты по объекту переносят одной суммой на счет 03.

Внимание! Госпошлину, если она уплачивалась до момента переноса стоимости на счет 03, можно также включить в расходы по объекту. В противном случае она должна учитываться на счете 91

Бухгалтерские проводки по счету 03

Проводки, которые составляются со счетом 03 во многом схожи с теми, что выполняются по основным средствам.

| Дебет | Кредит | Описание операции |

| Приобретение имущества | ||

| 08 | 60 | Приобретено имущество для дальнейшей сдачи в аренду |

| 19 | 60 | Из суммы продажи выделен НДС |

| 68 | 19 | Произведен зачет НДС |

| 03/1 | 08 | Приобретенное имущество принято к учету как доходное вложение |

| Передача в аренду, лизинг | ||

| 03/2 | 03/1 | Передача имущества в аренду или лизинг |

| 20 | 02 | Произведено начисление амортизации |

| 03/1 | 03/2 | Возврат имущества, ранее переданного в аренду, лизинг |

| Выбытие имущества | ||

| 03/Выбытие | 03/1 | Списана стоимость имущества |

| 02 | 03/Выбытие | Списана начисленная амортизация по выбывающему имуществу |

| 76 | 91 | Продано имущество |

| 91 | 68 | Начислен НДС по продаже имущества |

| 91 | 03/Выбытие | Списана на расходы остаточная стоимость |

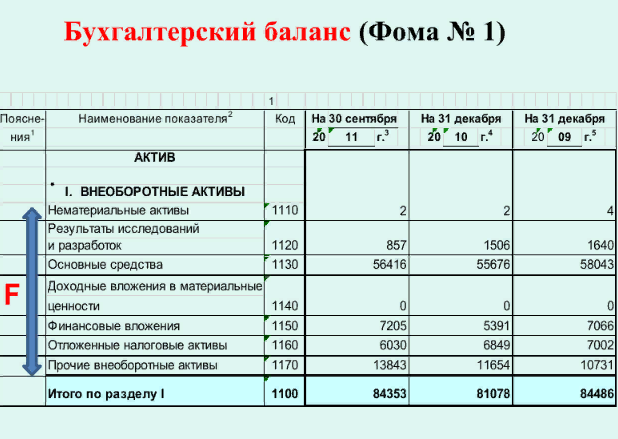

- Назначение статьи: отображение сведений об остаточной стоимости имеющихся основных фондов, приобретаемых компанией для предоставления во временное пользование (или владение и временное пользование) контрагентам.

- Номер строки в балансе: 1160.

- Номер счета согласно плану счетов: Дебетовое сальдо 03-кредитовый остаток 02.

Доходные вложения в материальные ценности подразумевают приобретение зданий, оборудования и иных ценностей, имеющих материально-вещественную форму для извлечения дополнительной выгоды от передачи данного имущества контрагентам:

- по договору аренды;

- в лизинг;

- прокат.

Согласно правилам ведения бухгалтерского учета, для принятия денежных вложений в материальные ценности на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива: сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая объекты, компания не имеет цели дальнейшей перепродажи объекта: экономические выгоды достигаются за счет предоставления контрагентам в пользование.

Первоначальная стоимость приобретаемых основных средств для дальнейшей передачи во временное пользование собирается на сч.08. В нее включаются все транспортно-заготовительные расходы: затраты на приобретение, дополнительные издержки на доставку, установку и монтаж. После сбора информации обо всех потраченных денежных средствах приобретенные ценности оприходуют на счете 03 по учетной цене.

Примечание от автора! Если активы приобретаются по договору лизинга, то в расходы лизингодателя включаются только затраты на приобретение объекта и его передачу лизингополучателю.

Материальные ценности – дорогостоящие объекты, имеющие материальную форму ипредназначенные для извлечения дохода длительное время. К ним могут быть отнесены следующие активы:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

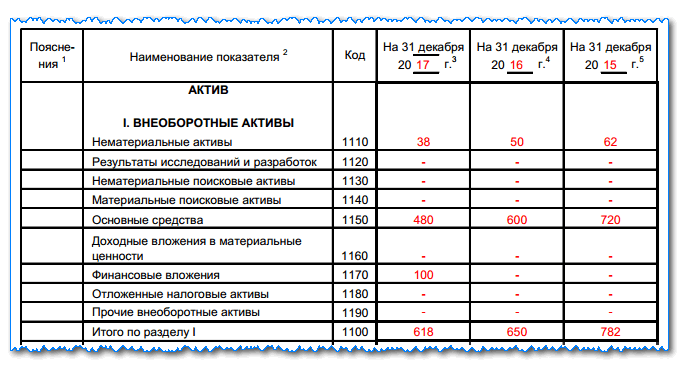

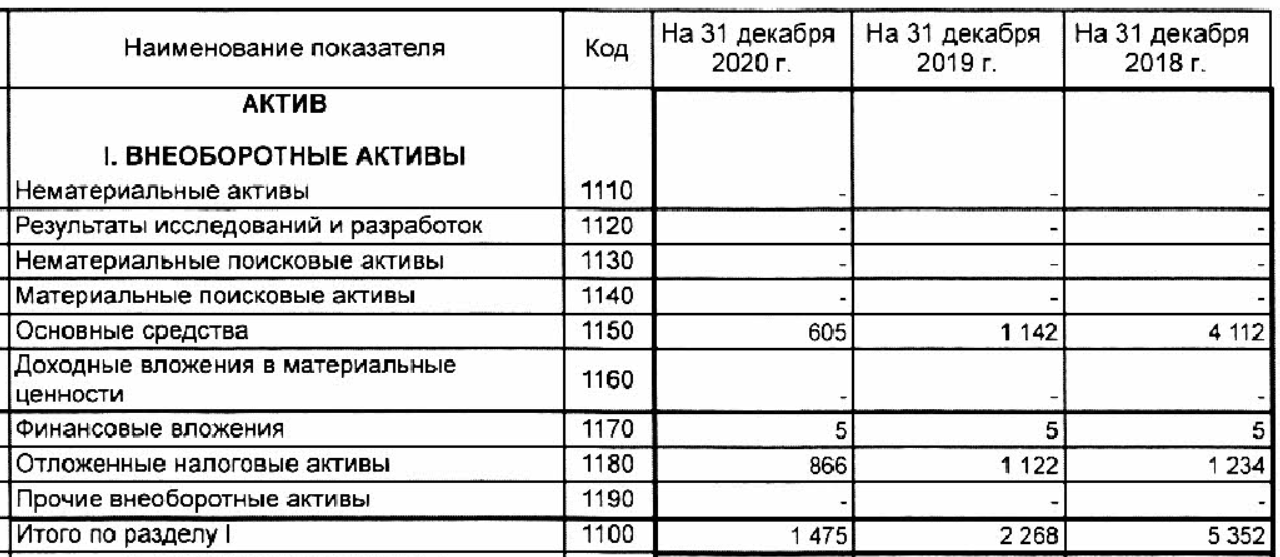

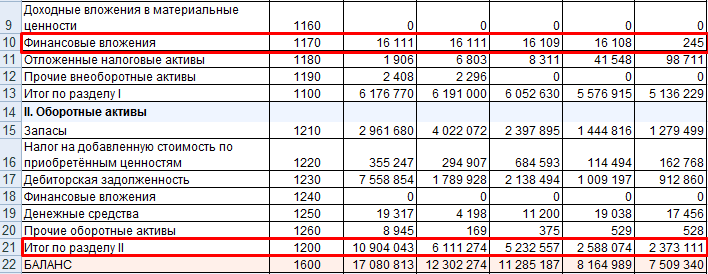

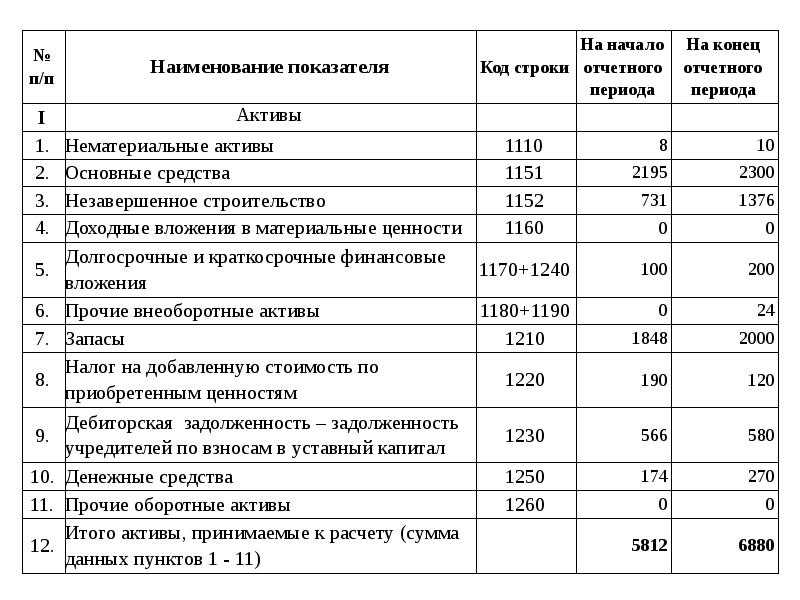

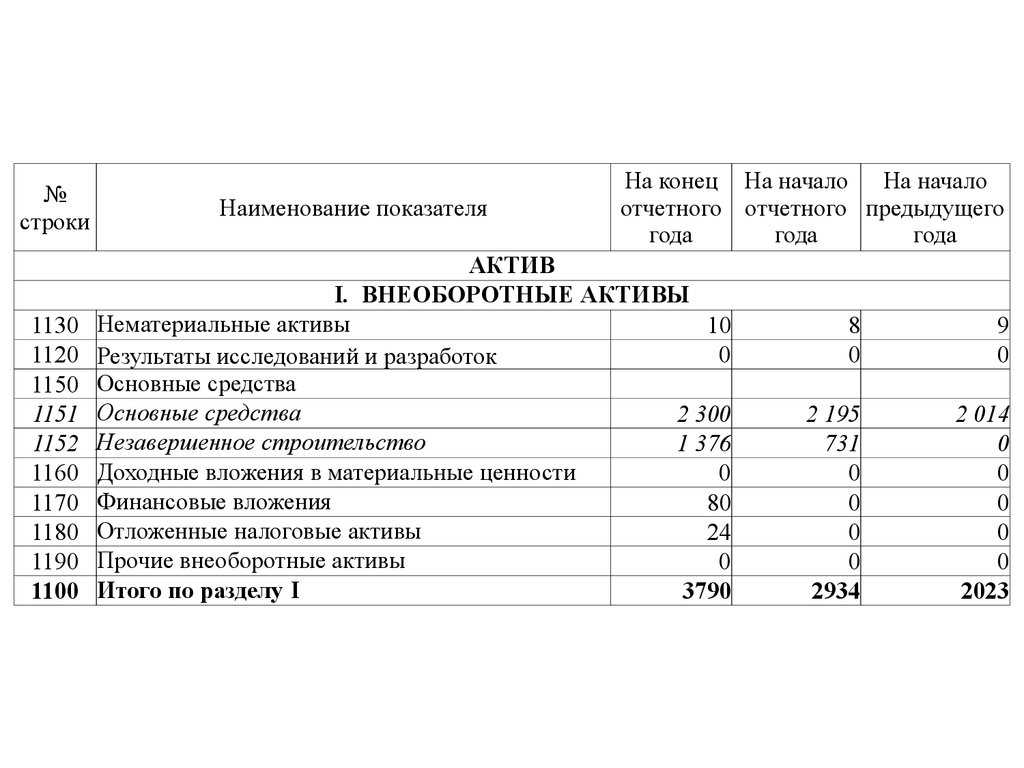

Строка 1160 – внеоборотные активы предприятия: здесь отображается остаточная стоимость доходных вложений в материальные ценности — первоначальная учетная цена имущества, уменьшенная на сумму начисленной амортизации по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации различные виды природных ресурсов (земля, недра, вода).

Итоговый показатель в бухгалтерском учете должен отражаться как конечный дебетовый остаток счета 03 за вычетом кредитового остатка счета 02.

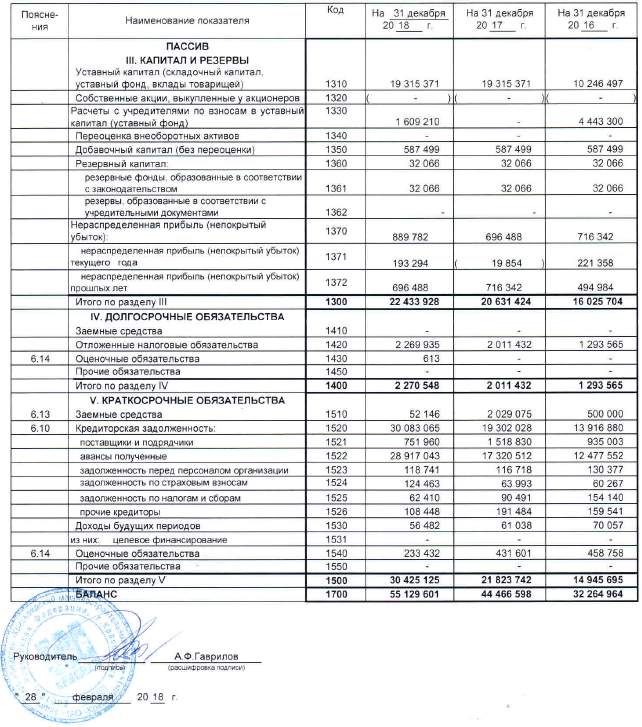

В отчетности отображается информация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание! При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию»

Счет 03. Доходные вложения в материальные ценности

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

В основе работы бухгалтера лежит своеобразная «памятка», именуемая планом счетов. Счет 03 «Доходные вложения в материальные ценности» используется по тому же принципу, что и счет 01, но с некоторыми оговорками.

Зачем предприятию нужен счет 03?

Когда накопительством занимается обычный гражданин, деньги он может хранить разными способами. Кто-то размещает их в банке под проценты, кто-то складирует дома под подушкой, но наиболее умные и практичные люди покупают недвижимость. Последний вариант заведомо предполагает извлечение прибыли из накоплений. Во-первых, недвижимое имущество всегда ценилось и будет цениться, во-вторых, квартиру или офис можно сдавать в аренду.

У предприятий схожая ситуация. Счет 03 необходим, чтобы аккумулировать денежные средства, вложенные в ценные материальные объекты. К примеру, компания отложила часть полученной прибыли и приобрела коммерческое здание. Поскольку для своих нужд объект еще не подходит, строение передается во временное пользование, то есть, сдается в аренду. В результате общая стоимость здания появляется на балансе счета 03: фирма сделала доходные вложения и получает от них естественную прибыль.

Выбор этого счета определяется тем, что в подавляющем большинстве случаев в аренду передаются именно основные средства.

Аренда или лизинг – какие виды доходных вложений бывают?

Учитывать стоимость переданного в аренду основного средства можно лишь в том случае, когда речь действительно идет об аренде. Аренда бывает двух типов – имущественной и финансовой (лизинг). Под классической арендой понимается следующая сделка:

- объект переходит к другому лицу временно, а не навсегда;

- права на имущество арендодатель не утрачивает;

- арендаторы могут пользоваться объектом, но не могут им распоряжаться.

Если речь идет о финансовой аренде (лизинге), арендатор выкупает у владельца объект только по завершению указанного в соглашении срока. При этом стороны могут решить, что за время действия соглашения имущество будет находиться на балансе получателя, однако право собственности будет оставаться у лизингодателя.

Как определить сумму, которая должна появиться на балансе счета 03?

Основные средства предприятия аккумулируются на счете 01. Исключение сделано лишь для объектов, переданных другим лицам во временное пользование. Эти здания, сооружения и прочие материальные ценности и будут отражены на отдельном счете 03.

Счет актуален в ситуациях, когда приобретаемые компанией активы изначально не планировалось использовать для собственных нужд. Таким образом, речь идет не об основных средствах, задействованных в производстве, а об имуществе, приобретенном с целью получения прибыли – это особое назначение и должно быть отражено на счете 03. Порядок определения балансовой суммы такой же, как и для счета 01:

- средства принимаются по первоначальной стоимости – показатель складывается из всех затрат, которые возникли при покупке объекта, а также во время его монтажа или доставки;

- бухгалтерские проводки такие же, как и у счета 01, с той лишь разницей, что везде нужно ставить счет 03. К основному счету разрешается открывать субсчета с учетом видов материальных объектов – здания, сооружения, транспорт и т.д.;

- на счет 03 имущество попадает со счета 08, что требуется для определения начальной стоимости активов.

Иных особенностей или правил не предусмотрено, поэтому стоит руководствоваться всеми представленными. Для получения полного представления о проводках и особенностях формирования баланса счета 03 разберем конкретный пример.

Пример формирования счета 03

Компания «Тюльпан» купила офисное здание за 20 млн. рублей. На оформление и прочие расходы пришлось затратить еще 500 тыс. рублей. Через полгода, здание было сдано в аренду другой организации. Проводки будут выглядеть так:

1. Дт. 08 – Кт. 60

20 млн. рублей + 500 тыс. рублей (20 500 тыс. рублей) – покупка здания и дополнительные расходы на его оформление.

2. Дт. 03 — Кт. 08

20 500 тыс. рублей — имущество, переданное в аренду.

Таким образом, что на балансе счета 03 будет зафиксирована сумма в 20 500 тыс. рублей, как стоимость ценного имущества компании «Тюльпан», переданного в аренду.

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер «Колоска» отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО «Сельхозтехник» для последующей передачи в лизинг (484.620 руб. — 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата «Сельхозтехнику» за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО «Сельхозтехник» для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора «Фермеру» по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2016 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО «Кладовщик» связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2016 «Кладовщик»:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете «Кладовщика»:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у «Монолита» для последующей передачи в лизинг (1.240.600 руб. — 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО «Монолит» | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО «Продукты Плюс» | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Счет 03. Реализация доходных вложений в материальные ценности

Пример №1.

На момент реализации печь учитывалась на балансе «Сапфира»:

- по балансовой стоимости 503.630 руб.;

- начислена амортизация на ротационную печь в сумме 41.900 руб.

Расходы на доставку печи «Сапфир» взял на себя, оплатив транспортной компании «Метеор» сумму 1.860 руб. Расчеты с «Метеором» произведены посредством подотчетного лица, сотрудника отдела продаж Соловьева К.Д.

Выбытие оборудования бухгалтер «Сапфира» учел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 | 91.1 | Учтена сумма задолженности «Булочника» по приобретению печи | 523.800 руб. | Договор купли-продажи, акт приема-передачи |

| 91.2 | 68 НДС | Проведена сумма начисленного НДС на реализуемое оборудование | 79.902 руб. | Счет-фактура |

| 03 Выбытие доходных вложений | 03.1 | Отражено списание ротационной печи (балансовая стоимость) | 503.630 руб. | Акт списания ОС |

| 02 | 03 Выбытие доходных вложений | Отражено списание износа, начисленного на реализуемую ротационную печь | 341.900 руб. | Акт списания ОС |

| 91.2 | 03 Выбытие доходных вложений | Учтены расходы в связи со списанием остаточной стоимости печи (503.630 руб. — 341.900 руб.) | 161.730 руб. | Акт списания ОС |

| 91.2 | 71 | Отражены расходы на транспортировку печи, оплаченные компании «Метеор» через Соловьева | 1.860 руб. | Авансовый отчет |

| 51 | 76 | Зачислена оплата от «Булочника» за реализованную печь | 523.800 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма прибыли от реализации ротационной печи (523.800 руб. — 79.902 руб. — 161.730 руб. — 1.860 руб.) | 280.308 руб. | Отчет о прибыли и убытках |

Описание счета 03

На этом счете могут отражаться следующие операции:

- Покупка и приобретение основных средств, амортизация которых предоставляет организации доход;

- Вложение средств в объекты недвижимости, аренда которых приносит организации доход;

- Покупка и приобретение ценных бумаг, депозитов или долей в уставных фондах предприятий;

- Покупка и приобретение других материальных ценностей, которые организация использует для получения дохода.

Записи на счет 03 производятся с использованием кредита. Последующие проводки по этому счету могут отражать амортизацию вложенных в материальные ценности средств.

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание! При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию»