Отчетность об изменении капитала: принципы составления

Отчет об изменении капитала является одним из важных финансовых документов, который составляется компанией или организацией для отражения изменений, произошедших в ее капитале за определенный период времени. Этот отчет позволяет оценить финансовое состояние предприятия и определить его финансовое положение на конкретный момент.

Отчет об изменении капитала состоит из нескольких основных разделов, включающих информацию о вкладе каждого участника, изменении долей участия, выплате дивидендов, увеличении или уменьшении уставного капитала и других финансовых операциях, связанных с капиталом компании.

Основными принципами составления отчета об изменении капитала являются полнота и достоверность информации, а также ее понятность и последовательность представления. Отчетность должна включать все существенные изменения, произошедшие в капитале компании за отчетный период, и быть составлена в соответствии с действующими стандартами бухгалтерского учета.

Отчетность об изменении капитала составляет ответственное лицо, которое имеет полномочия на представление сведений о капитале и его изменениях, например, финансовый директор или главный бухгалтер компании. Отчетность является важным инструментом для внутреннего и внешнего аудита, а также для принятия решений руководством компании.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Отчет об изменениях капитала

Организации, формируя бухгалтерскую отчетность, сталкиваются с вопросами о форме 3 отчета об изменениях капитала. Самые распространенные вопросы такие:

- Что такое отчет об изменениях капитала?

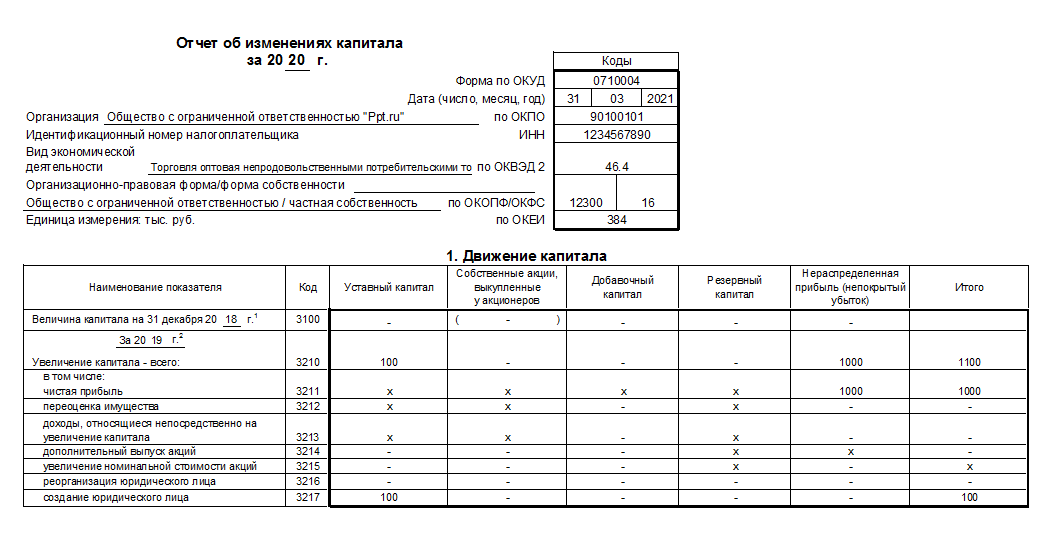

Это унифицированный бланк, входящий в состав полного комплекта бухгалтерской отчетности (БО). За 2020 год заполняется бланк, утвержденный приказом Минфина от 19.04.2019 № 61н.

Это новая форма, действующая с отчетности за 2020 год. Главные нововведения отчета по сравнению с предыдущим:

- появился ОКВЭД2 вместо ОКВЭД;

- исчезла возможность составлять отчет в млн руб. — только в тыс. руб.;

- код бланка ОКУД теперь 0710004 (ранее был 0710003).

- Кто сдает?

Раскрывать информацию в форме 3 обязаны те предприятия, которые не являются субъектами малого предпринимательства, а также НКО.

- Какова цель отчета?

Отчет показывает, какими видами капитала владеет организация и как они изменялись в разрезе трех лет.

Анализируя отчет об изменениях капитала, можно выяснить распределение внешних и внутренних ресурсов предприятия и динамику их изменений.

- Из чего состоит форма?

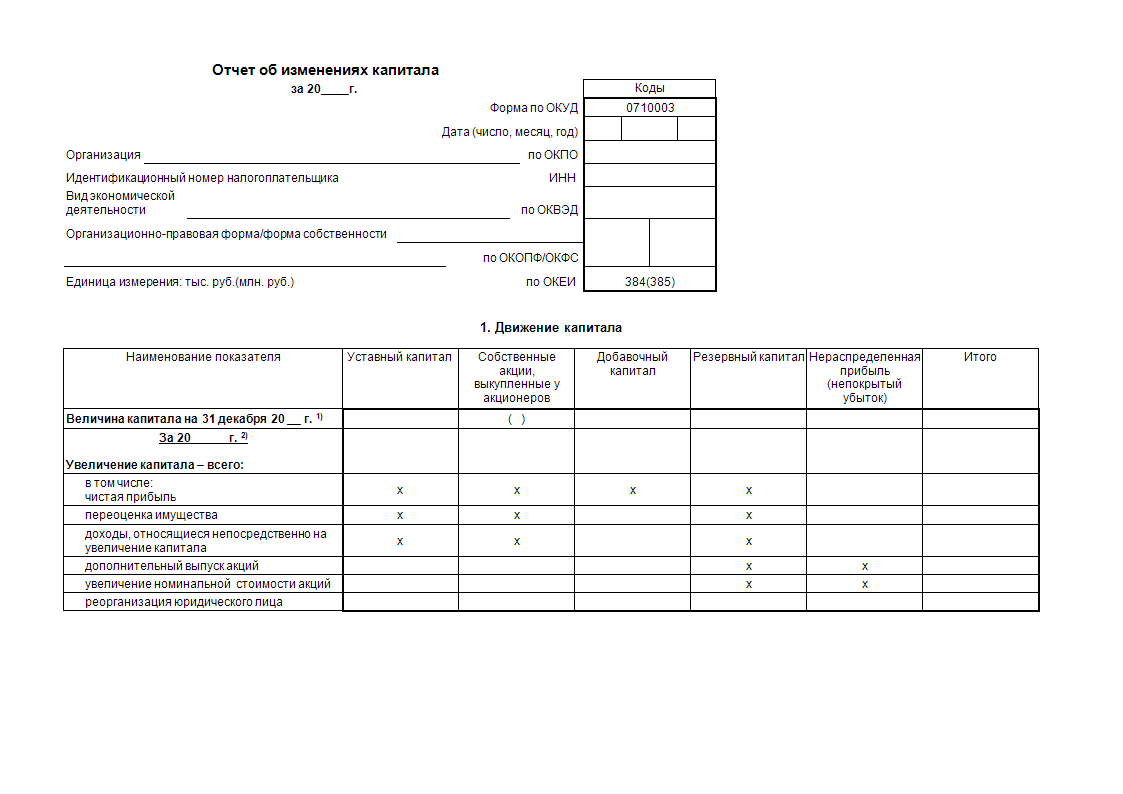

Помимо стандартной информации о хозяйствующем субъекте в шапке бланк включает три раздела.

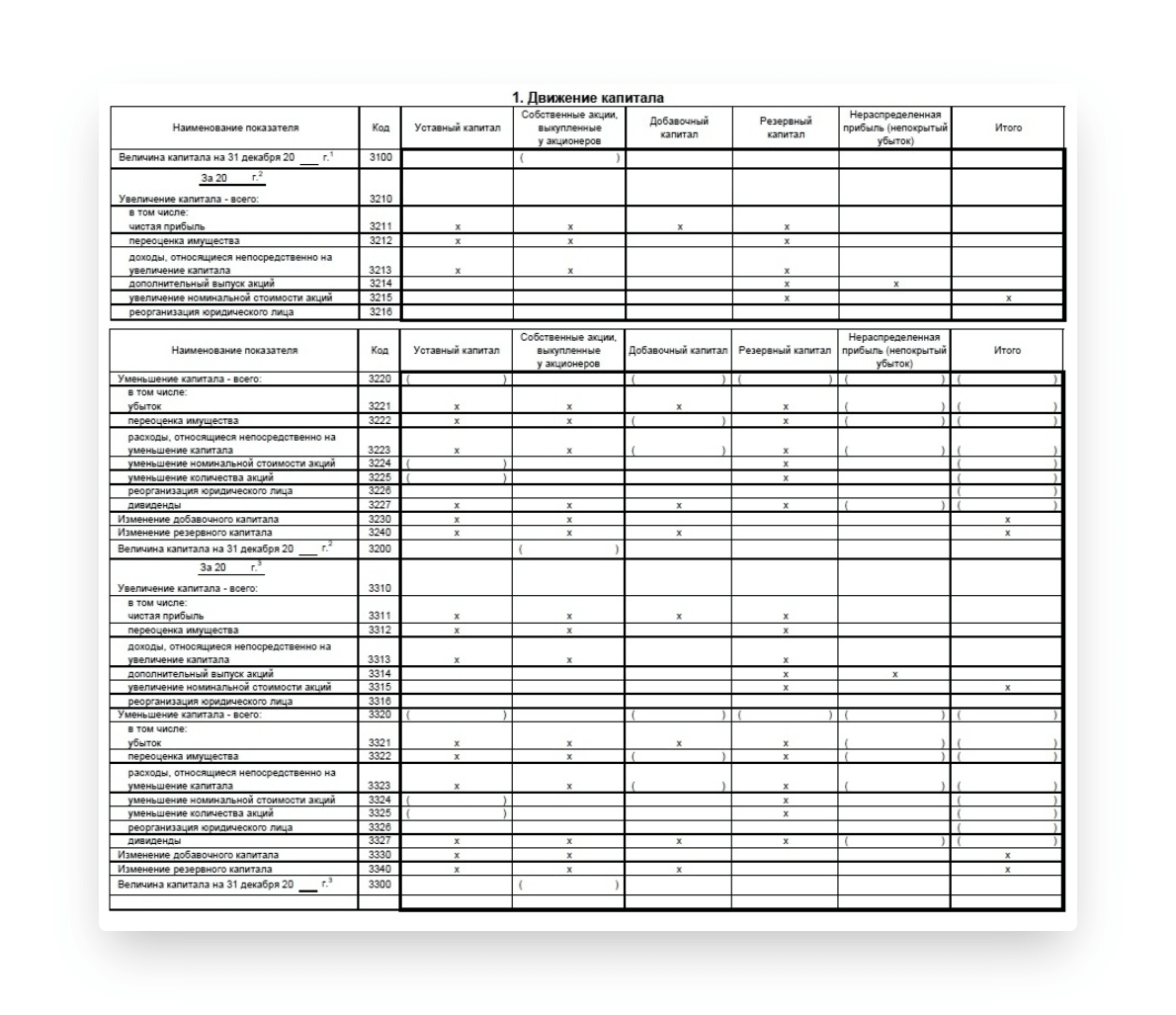

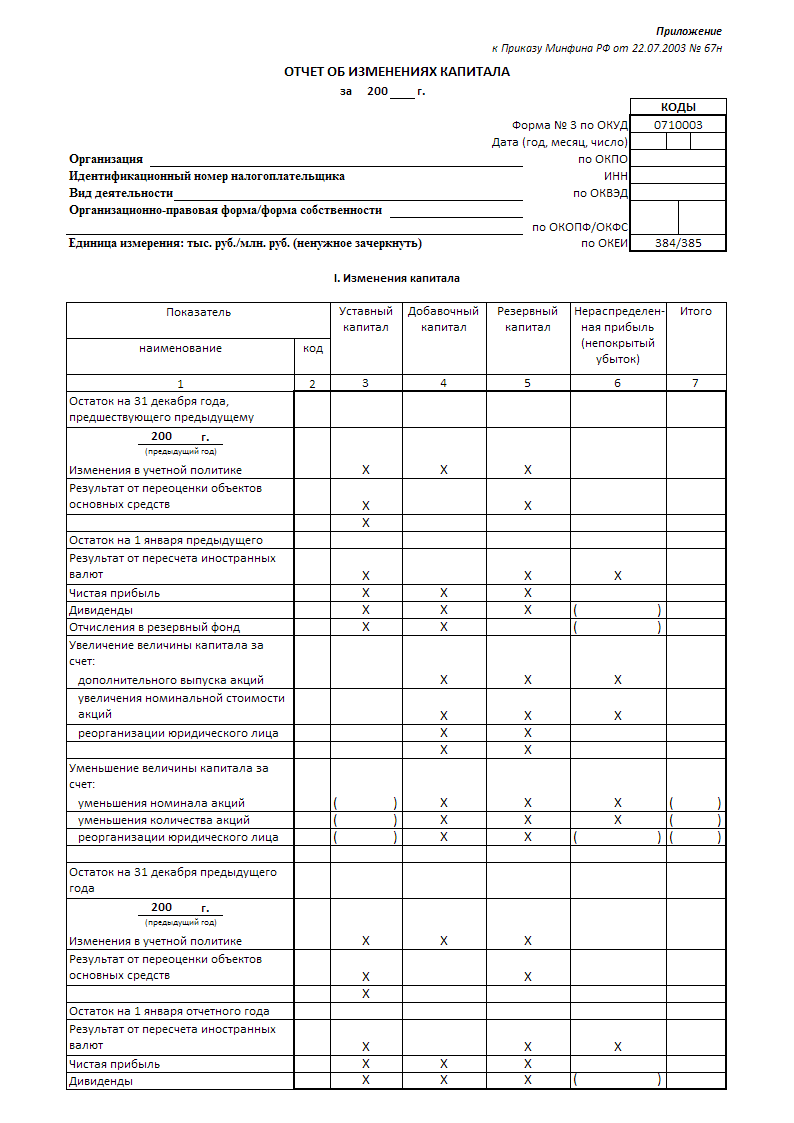

Первый раздел отражает движение следующих видов капитала с разбивкой на источники увеличения и пути уменьшения:

- уставный капитал;

- акции (собственные и выкупленные);

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (убыток).

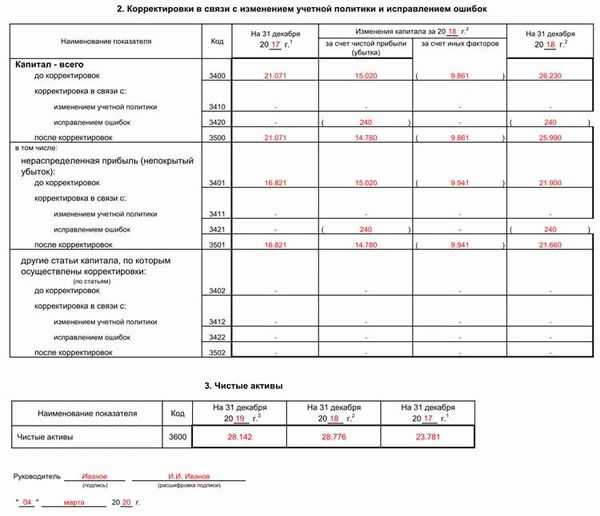

Второй раздел детализирует корректировки, произошедшие в связи с изменением учетной политики и исправлением ошибок. Здесь данные делятся на финансовый результат и остальные виды капитала.

Третий раздел состоит из одного показателя — чистых активов.

Анализ отчета

Найти эти операции не сложно, если проверить движение в кассах компании или на банковских счетах. Более того, этот метод фиксирует, что происходит с денежными инструментами в динамике – насколько финансовые инструменты легко конвертируются в денежную массу. Здесь могут учитываться такие документы, как акции, векселя, приобретенные организацией за отчетный период, ценные бумаги и другие финансовые инструменты, которые отвечают за ликвидность компании. Подтвердить наличие таких бумаг также не составит особого труда.

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Итак, кому же может понадобиться аналитика с помощью отчета:

- Руководству компании, так как отчетность позволяет понять, насколько эффективно работает организация и привлеченные в нее средства.

- Третьим лицам – например, вкладчика или акционерам. На основе отчета они смогут сделать выводы о ликвидности фирмы и о том, можно ли привлекать денежные средства в эту организацию.

Например, если речь идет об инвесторе, то его будет интересовать движение средств и насколько компания в состоянии выполнить свои обязательства перед кредиторами. Что же до руководства, то их, на основании приведенных данных, интересует дальнейшее планирование бизнеса. Однако и тех, и других интересует, насколько эффективно работает компания и насколько полноценно в организации функционирует поток денежных средств.

О движении капитала смотрите видео:

Подобная отчетность ценится за то, что в ней наиболее ясно видна динамика денежных средств, и, в то же время, не отражаются те операции, которые еще не произошли. Благодаря этой методике в разы повышается качество исследований, и легче делаются выводы о состоянии компании. Обычно аналитика различается в зависимости от целей осуществляемых исследований, вида деятельности организации и особенности отрасли.

Анализ отчета об изменениях капитала

Изменение капитала компании – это важный показатель, который подает отчетность о состоянии финансовой деятельности предприятия за определенный период времени. Отчет об изменениях капитала позволяет узнать, какие изменения произошли в структуре капитала, кто является его владельцами и от чего зависит его размер.

Отчет об изменении капитала представляет собой подробную информацию о движении денежных средств компании. Он показывает, какая часть капитала была получена от акционеров или инвесторов, а также отчет о результатах финансовой деятельности компании. Этот отчет помогает понять, сколько денег было инвестировано в компанию, какие активы были приобретены и на что они были потрачены.

Отчет об изменении капитала можно подать в различных форматах, включая таблицы, диаграммы или текстовое описание. Он позволяет более детально изучить структуру капитала и определить, какие изменения произошли в нем. Например, отчет может показать, что компания привлекла новых инвесторов, что привело к увеличению ее капитала, или что часть капитала была потрачена на приобретение нового оборудования или расширение бизнеса.

Отчет об изменении капитала должен быть подан когда и под кем установленные нормативы. Это важная часть процесса финансового планирования и контроля. Он помогает руководству компании понять, какие изменения произошли в структуре капитала, и принять необходимые меры для его оптимизации. Также, отчет об изменении капитала является основой для расчета различных показателей, таких как долговая нагрузка, рентабельность инвестиций и другие.

В целом, анализ отчета об изменениях капитала позволяет понять, какая часть капитала пришла от акционеров, инвесторов или других источников, и на что было потрачено полученное финансирование. Это важный инструмент для любой компании, поскольку позволяет контролировать изменения в структуре капитала и принимать обоснованные решения для его улучшения.

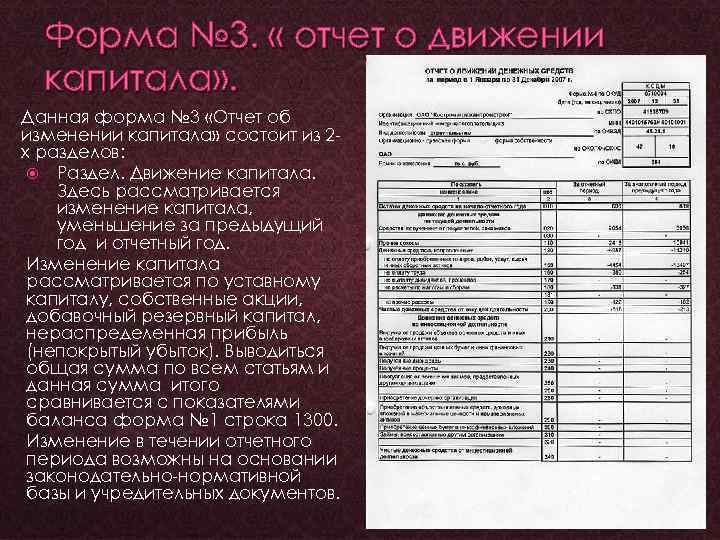

Состав отчета о движении капитала

Если вы заполняете бумагу за предыдущий отчетный период, то нужно указать следующую информацию:

- Остаток средств, который пришелся на 1 января отчетного периода

- На какую сумму увеличился размер капитала, и по каким категориям чистая прибыль, переоценка и так далее

- В каких разделах, наоборот, произошло снижение

- Были ли корректировки по добавочному капиталу, и какие

- Наличие корректировок по резервному капиталу

За текущий год нужно указать следующую информацию:

- Какая сумма осталась у компании на конец предыдущего года

- В какой области наметился прирост, а в какой, наоборот, убыток

- Изменения по резервным и добавочным финансам

- Какой капитал остался на конец года

Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

Введение

. Теоретические основы формирования отчета об изменениях капитала

.1 Структура отчета об изменении капитала

.2 Порядок формирования отчета

. Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

.1 Организационно-экономическая характеристика ООО «Калейдоскоп»

.2 Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

Заключение

Список используемой литературы

Введение

В области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности.

Развитие системы бухгалтерского учета и отчетности направлено на сближение с Международными стандартами финансовой отчетности (МСФО). Это обусловлено развитием мировой экономики, требующей единой информационной бухгалтерской системы, адекватного языка общения между компаниями, действующими на международных рынках.

Международные стандарты определяют общепризнанные, общеизвестные правила отражения финансовых операций и хозяйственных фактов в бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко используемой различными внешними пользователями, для получения полезной и необходимой информации об организации, составляющей и публикующей данную отчетность. Международные стандарты представляют собою свод правил бухгалтерского учета, информация которого предназначается для представления различным организациям и лицам, интересующимся результатами деятельности и финансовым состоянием составителя отчетности. Формируемая по правилам Международных стандартов учетная и отчетная информация может быть полезной для использования внутри организации, для нужд внутреннего контроля и управления. Но главное ее назначение – внешние потребители!

В настоящее время в Российской Федерации предприятия и организации любой организационно-правовой формы и формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, которая является завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении предприятия и результатах его хозяйственной деятельности.

Бухгалтерская отчетность является наилучшим источником информации для принятия управленческих решений в области планирования, контроля и оценки деятельности предприятия. По данным отчетности руководитель отчитывается перед трудовым коллективом, учредителями (собственниками), соответствующими структурами управления (банки, финансовые органы) и иными заинтересованными организациями.

В связи с внесением множества изменений и дополнений Минфином РФ в недавнее время в бухгалтерскую отчетность и правила ее заполнения, в том числе и в отчет об изменениях капитала, и учитывая важность этого вида отчетности для всех организаций, следует подчеркнуть актуальность темы данной курсовой работы. Цель данной курсовой работы, рассмотреть порядок формирования статей отчета об изменениях капитала. Цель данной курсовой работы, рассмотреть порядок формирования статей отчета об изменениях капитала

Цель данной курсовой работы, рассмотреть порядок формирования статей отчета об изменениях капитала.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотрение структуры и порядка формирования отчета об изменениях капитала (форма №3);

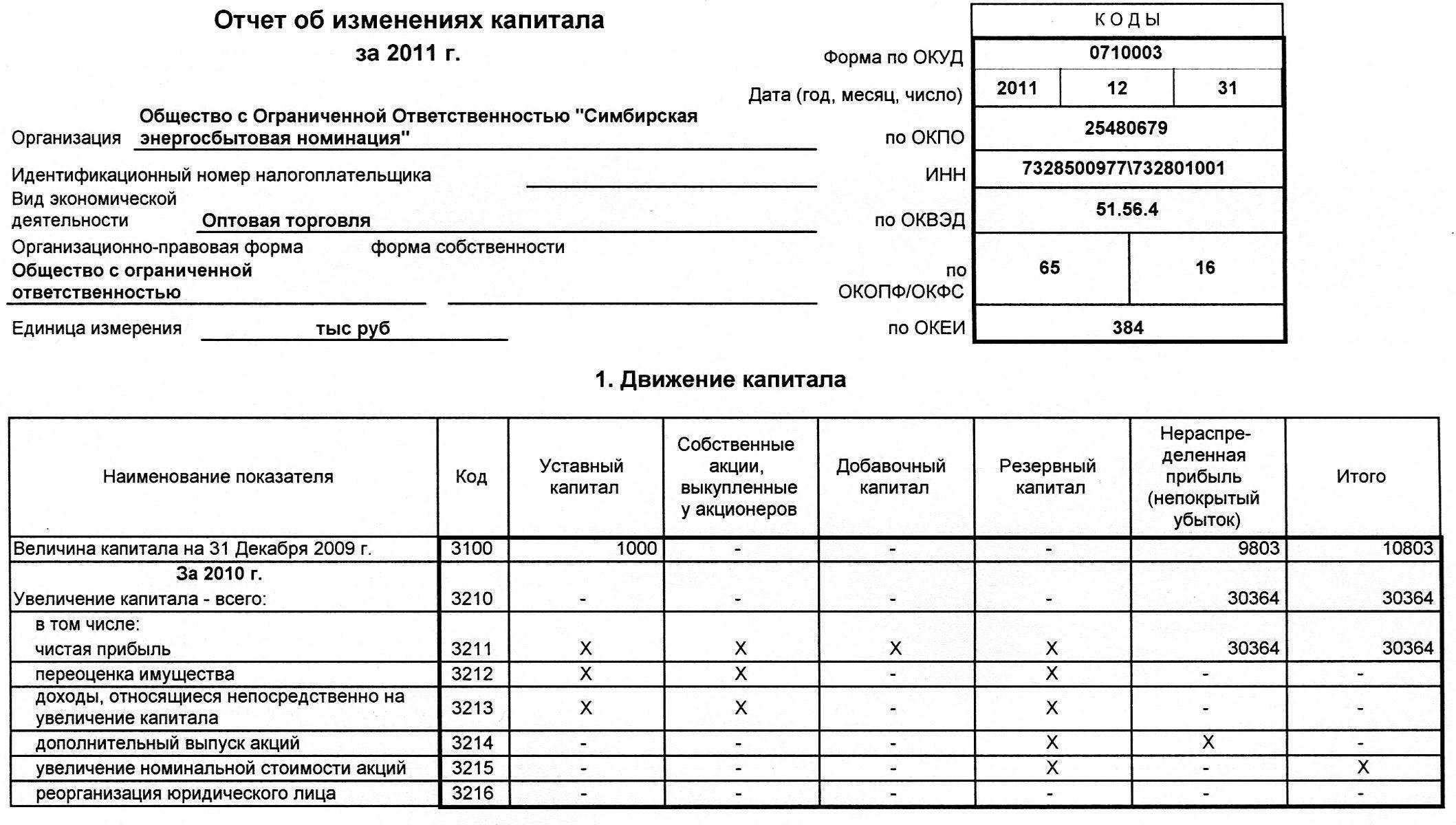

составление отчета об изменениях капитала для ООО «Калейдоскоп» за 2011 год с комментариями и пояснениями.

Какое определение данного отчета

Отчет об изменениях капитала выступает в роли носителя информации об изменениях в составных частях капитала, а также о предшествующих этому событиях.

Это значит – что все расходы и доходы, которые имели существенное влияние на составной капитал, обязательно указываются в бумаге. Данная бумага является отдельным документом, который дает разъяснения к бухгалтерскому балансу.

Он является реализацией раздела 111 бухгалтерского баланса о капитале и резерве, а также отражает любые изменения в данном направлении за 3 года – текущий и прошедшие.

Важно: ведение отдельного отчета по капиталу предприятия важно для отражения любой информации в данном направлении, так как она имеет важное значение для многих пользователей подобными отчетами. Как формируется отчет об изменениях капитала – смотрите в этом видео:

Как формируется отчет об изменениях капитала – смотрите в этом видео:

Кем и в какой период формируется отчет об изменениях капитала

Данный документ обязателен к заполнению предприятиями коммерческого типа, всем работающим организациям в сфере малого бизнеса и некоммерческого варианта отчет заполнять не обязательно.

Также необязателен документ для заполнения:

- Бюджетными организациями;

- Страховыми компаниями;

- Кредитными учреждениями.

Отчет является обязательной документацией, которую следует сдать в последний календарный день отчетного периода в местные территориальные налоговые органы и статистики в течение 90 дней с начала нового периода.

Основания и способы изменения капитала

Наличие уставного капитала общества в необходимом количестве является неотъемлемым условием его формирования, так как он формирует в общей сложности основные активы предприятия, необходимые для его жизнедеятельности.

Первоначальная сумма фиксированного капитала может в течение деятельности предприятия несколько изменяться в большую или меньшую сторону.

Увеличение происходит в следующих случаях:

- Вовлечение в деятельность организации новых учредителей, которые вносят свою лепту, дополнительный выпуск акций или переоценка в сторону увеличения стоимости существующих, дополнительные вложения существующими участниками с целью увеличения размера собственной доли;

- Дивиденды – учредительский доход или увеличение дополнительного и резервного капитала за счет перевыполнения плана;

- Приобретение госпредприятиями унитарного значения дополнительных видов финансирования в качестве субсидирования от госструктур.

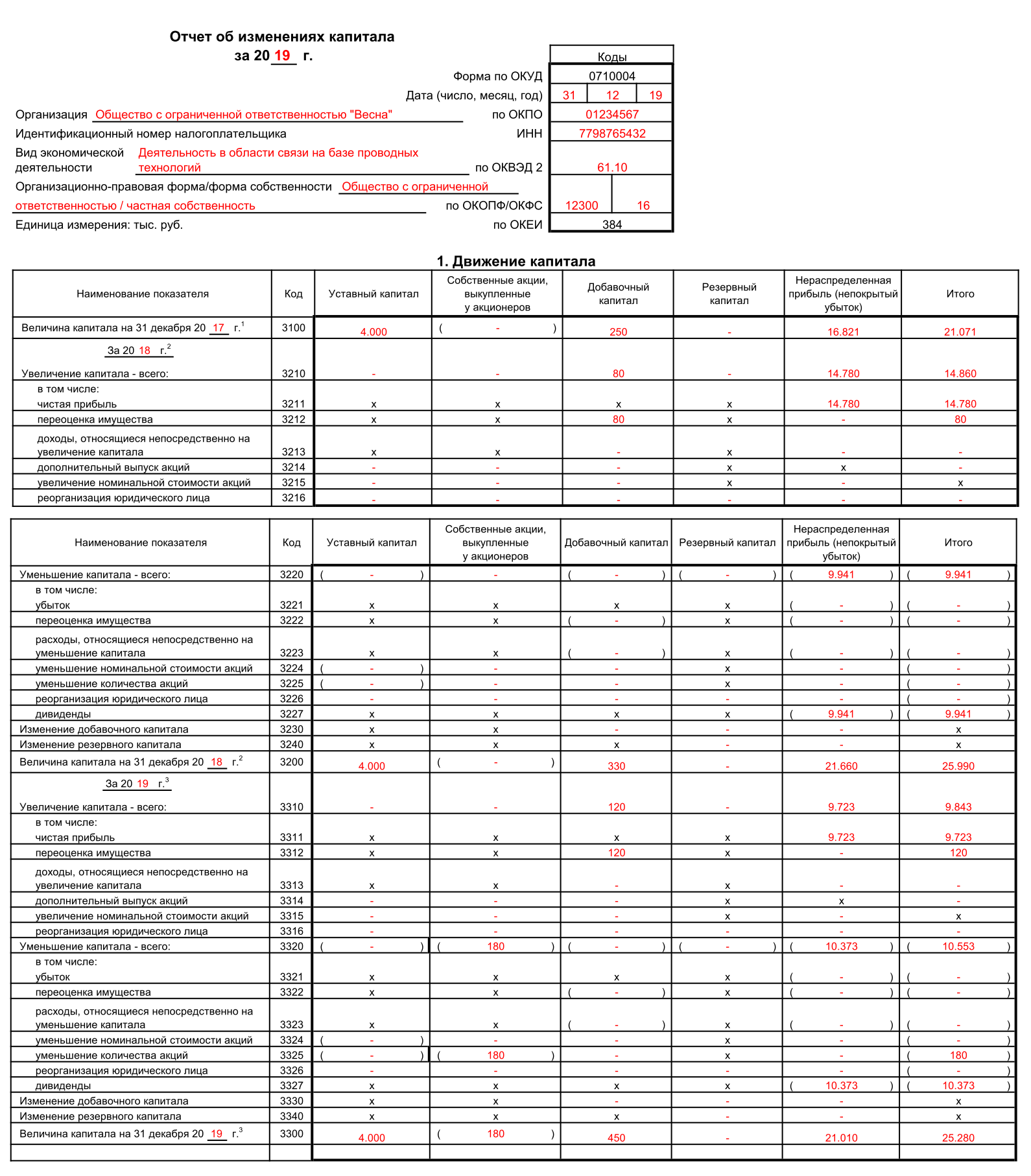

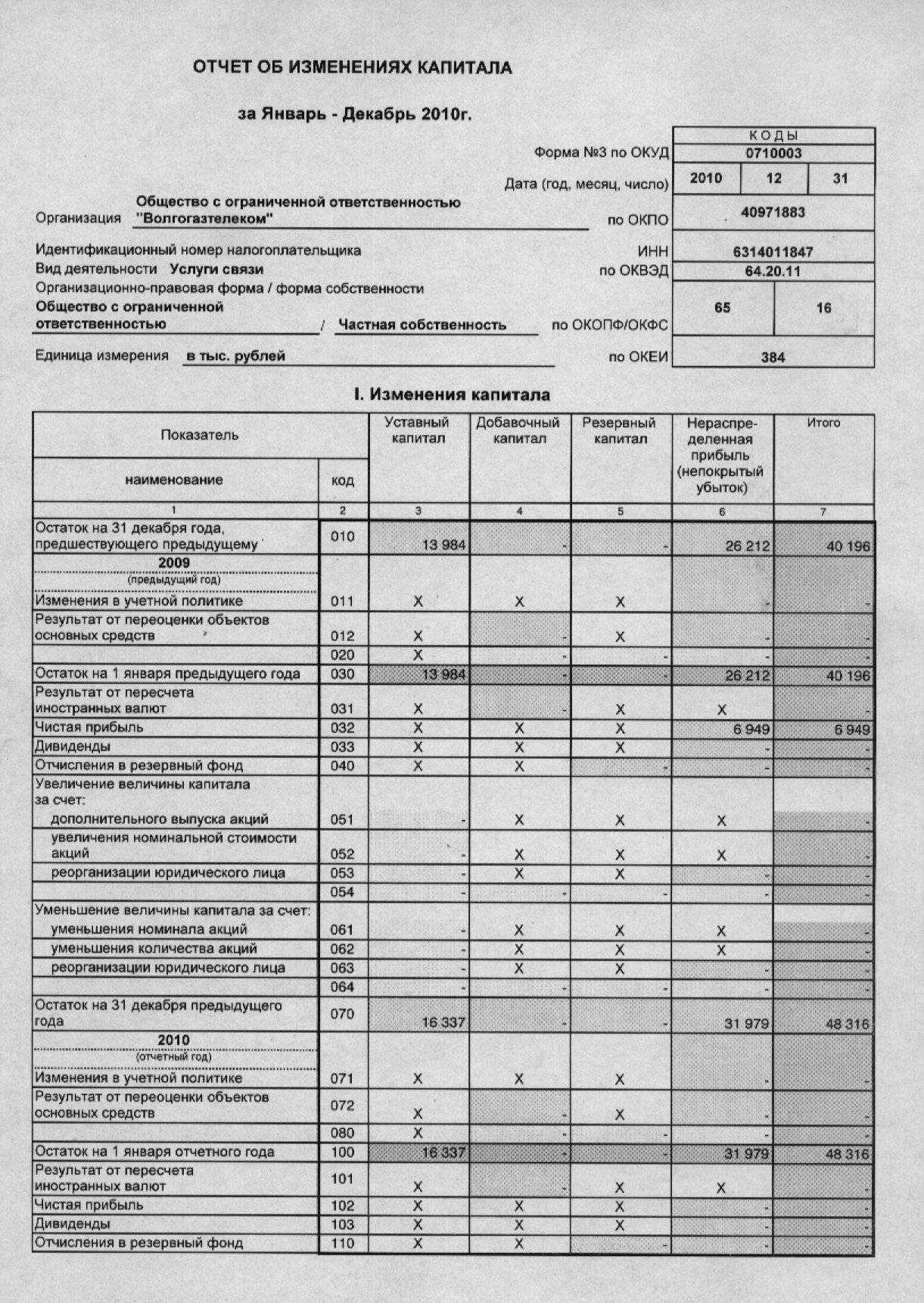

Титульный лист отчета об изменениях капитала.

Уменьшение личных средств может происходить на следующих основаниях:

- Потеря одного из учредителей или приобретение акций с дальнейшим их уничтожением;

- Достижение равноценности объема личных средств и чистых активов;

- Устранение невозмещенного убытка и его погашение, путем понижения ценности акций и расходования личных вкладов учредителей;

- Конфискация у унитарного предприятия определенной доли уставного фонда.

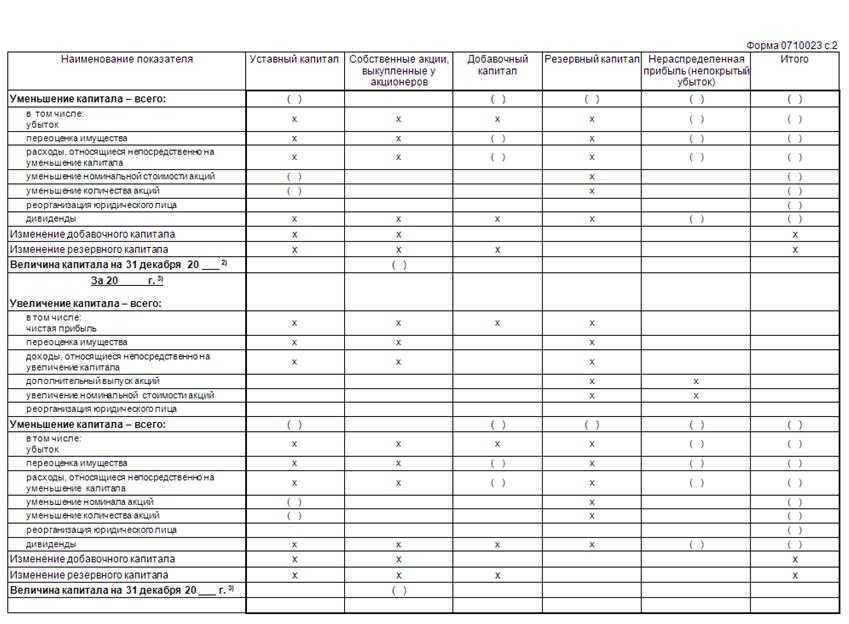

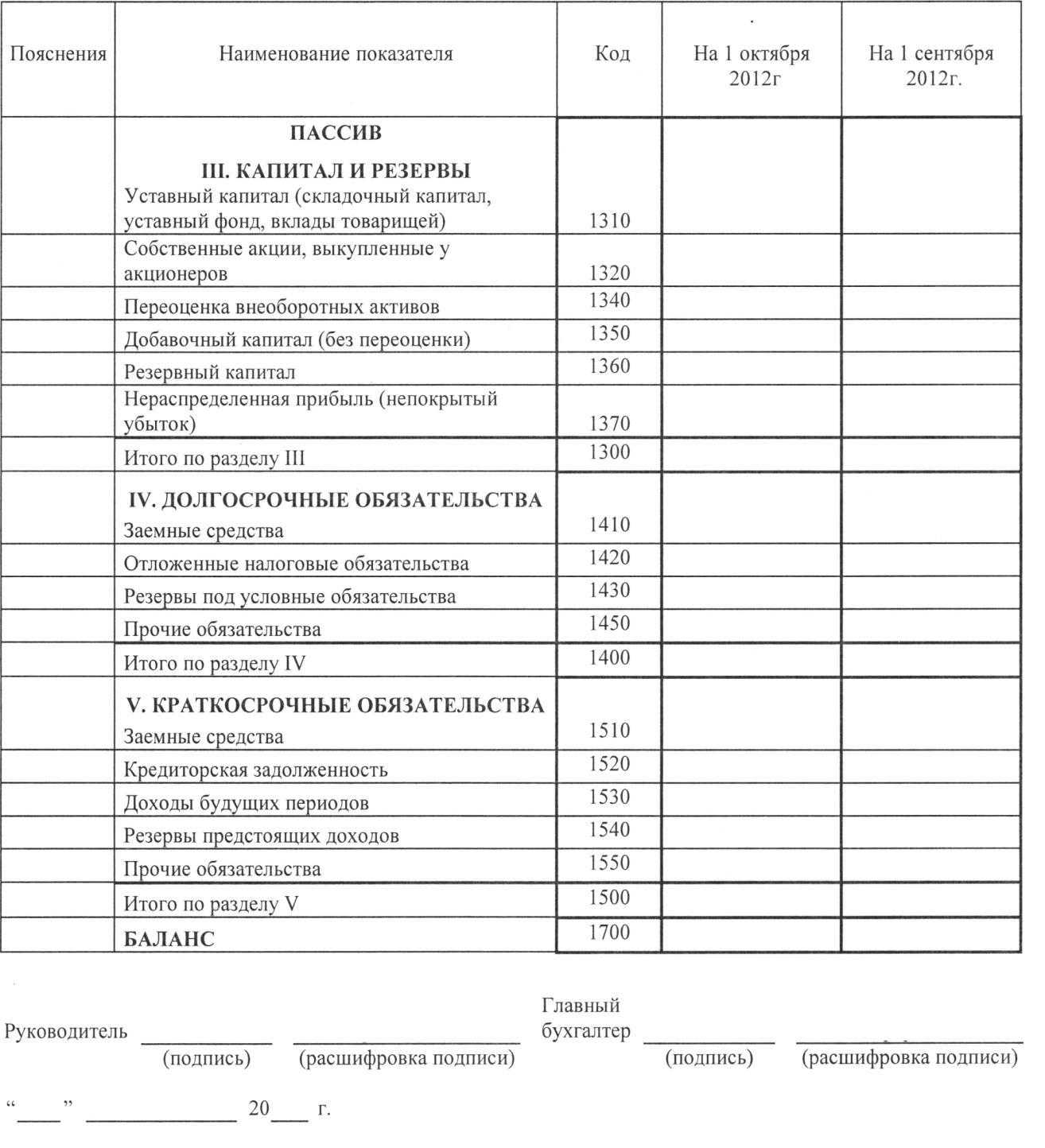

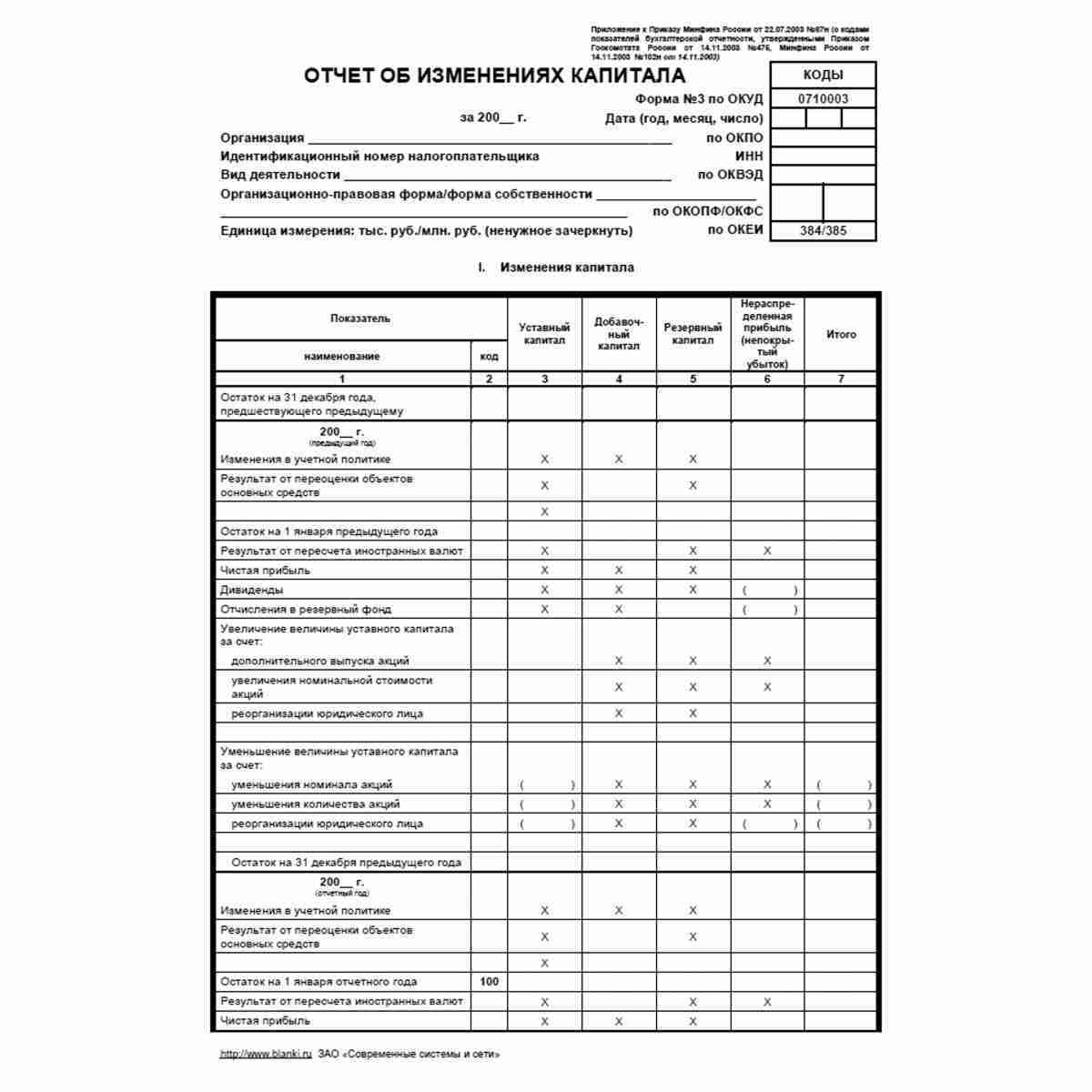

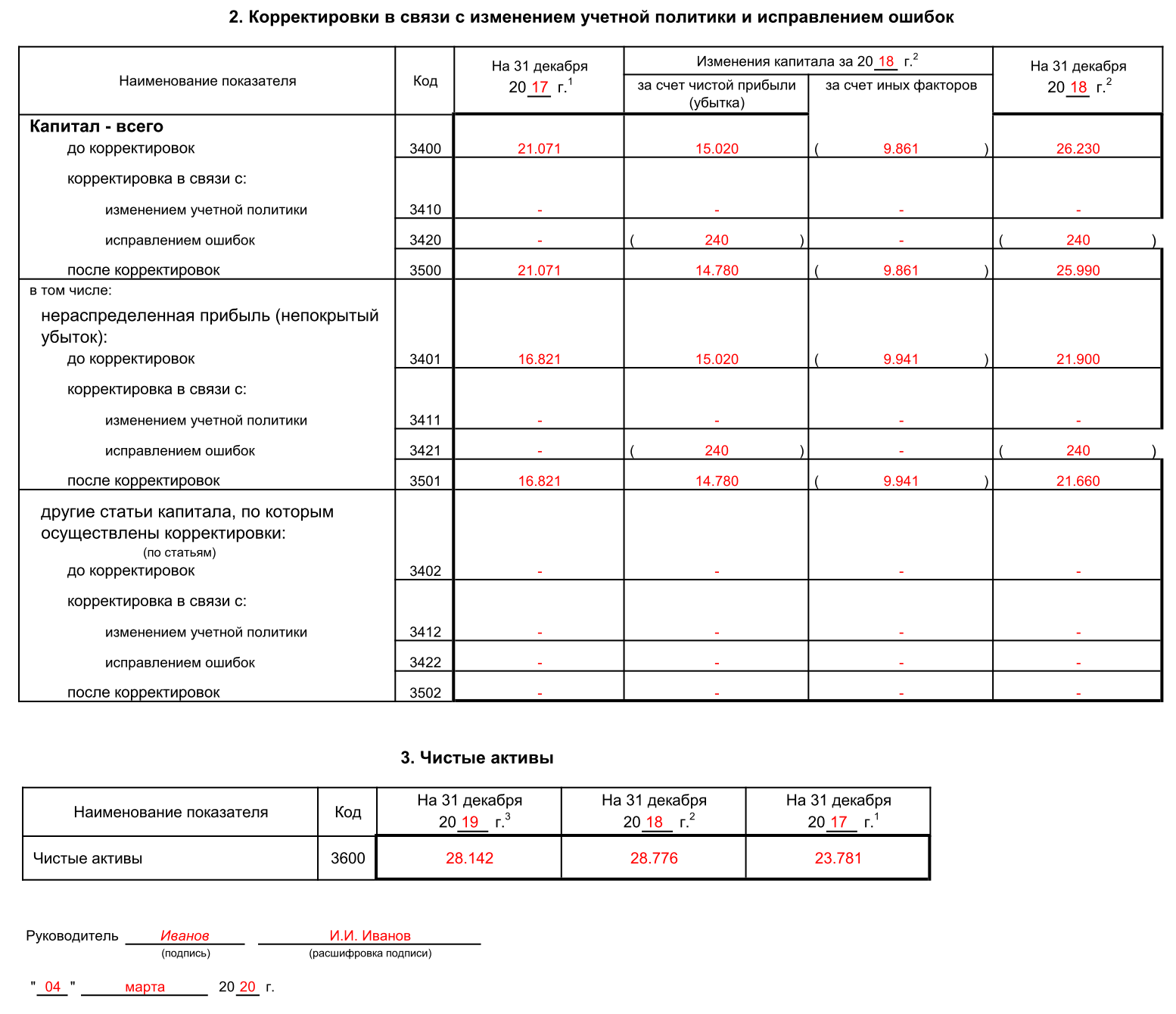

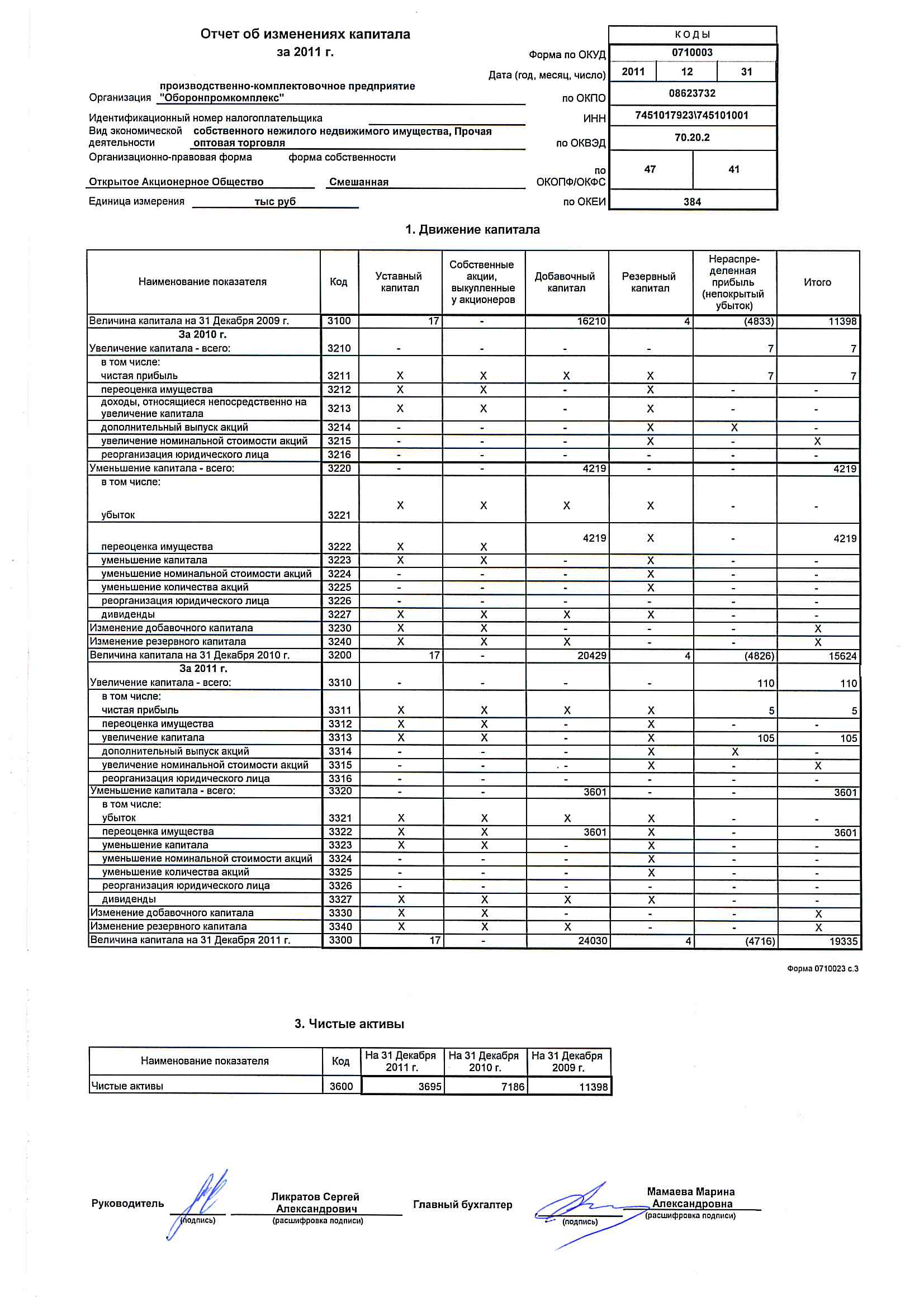

Показатели раздела II

В разделе II «Резервы» отражаются остатки на начало и конец предыдущего и отчетного года, а также поступление и использование по каждому виду резервов, создаваемых организацией, за предыдущий и отчетный годы. При этом резервы сгруппированы следующим образом:

- образованные в соответствии с законодательством;

- образованные в соответствии с учредительными документами;

- оценочные;

- предстоящих расходов.

В новом образце формы №3 резервы отражаются, на наш взгляд, более правильно. В прежней форме показывались только две группы резервов: резервы предстоящих расходов и оценочные. Резервов, которые организация образует в соответствии с законодательством или в соответствии с учредительными документами, в форме не было.

Однако, например, пунктом 2 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» установлено, что дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Согласно статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Пояснения к бухгалтерскому балансу (форма 0710005)

Все организации обязаны представлять в составе бухгалтерской отчетности дополнительные пояснения, отражающие различные аспекты финансовой и хозяйственной деятельности, которые расшифровывают отчетные данные. Перечень дополнительных показателей закреплен в п. 27 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 г. № 43н.

В него включена информация о движении отдельных видов нематериальных активов, основных средств, финансовых вложений, отдельных видов дебиторской задолженности, об изменениях в уставном, резервном, добавочном капиталах и многое другое.

Пояснения можно оформлять как в табличном, так и текстовом виде. Табличная форма пояснений предназначена для количественных данных. Информацию описательного характера, характеризующую, к примеру, способы оценки, способы амортизации, изменения в учетной политике и прочее, необходимо оформлять в текстовом виде.

Приказом Минфина России от 02.07.2010 г № 66н предусмотрен пример оформления пояснений в табличной форме, он отражен в Приложении № 3 к Приказу (форма 0710005). В соответствии с п. 28 ПБУ 4/99 каждая статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна быть раскрыта. Именно для этого в бухгалтерскую отчетность введена колонка, связующая информацию, отраженную в балансе (отчете о прибылях и убытках) с поясняющей информацией. Теперь все пояснения должны будут иметь номер, а напротив каждой статьи самого отчета, которая расшифровывается в пояснениях, необходимо будет указать этот номер.

Структура «пояснительной записки»

1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

2. Основные средства:

2.1 «Наличие и движение основных средств»;

2.2 «Незавершенные капитальные вложения»;

2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

2.4 «Иное использование основных средств».

3. Финансовые вложения;

4. Запасы;

5. Дебиторская и кредиторская задолженность;

6. Затраты на производство;

7. Резервы под условные обязательства;

8. Обеспечения обязательств;

9. Государственная помощь.

Одним из важных требований при составлении бухгалтерской отчетности является соблюдение принципа существенности данных, которые организация обязана отразить в отчетности обособленно. Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п. 11 ПБУ 4/99).

Для доходов (расходов) организации такой показатель определен п. 21.1 ПБУ 10/99. Так, в случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет 5 и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов. А вот уровень существенности для нематериальных активов ПБУ 14/2007 не установлен, поэтому организация определяет его самостоятельно и обязательно закрепляет его в учетной политике.

показать содержание

Уставный капитал: правила заполнения графы

Уставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

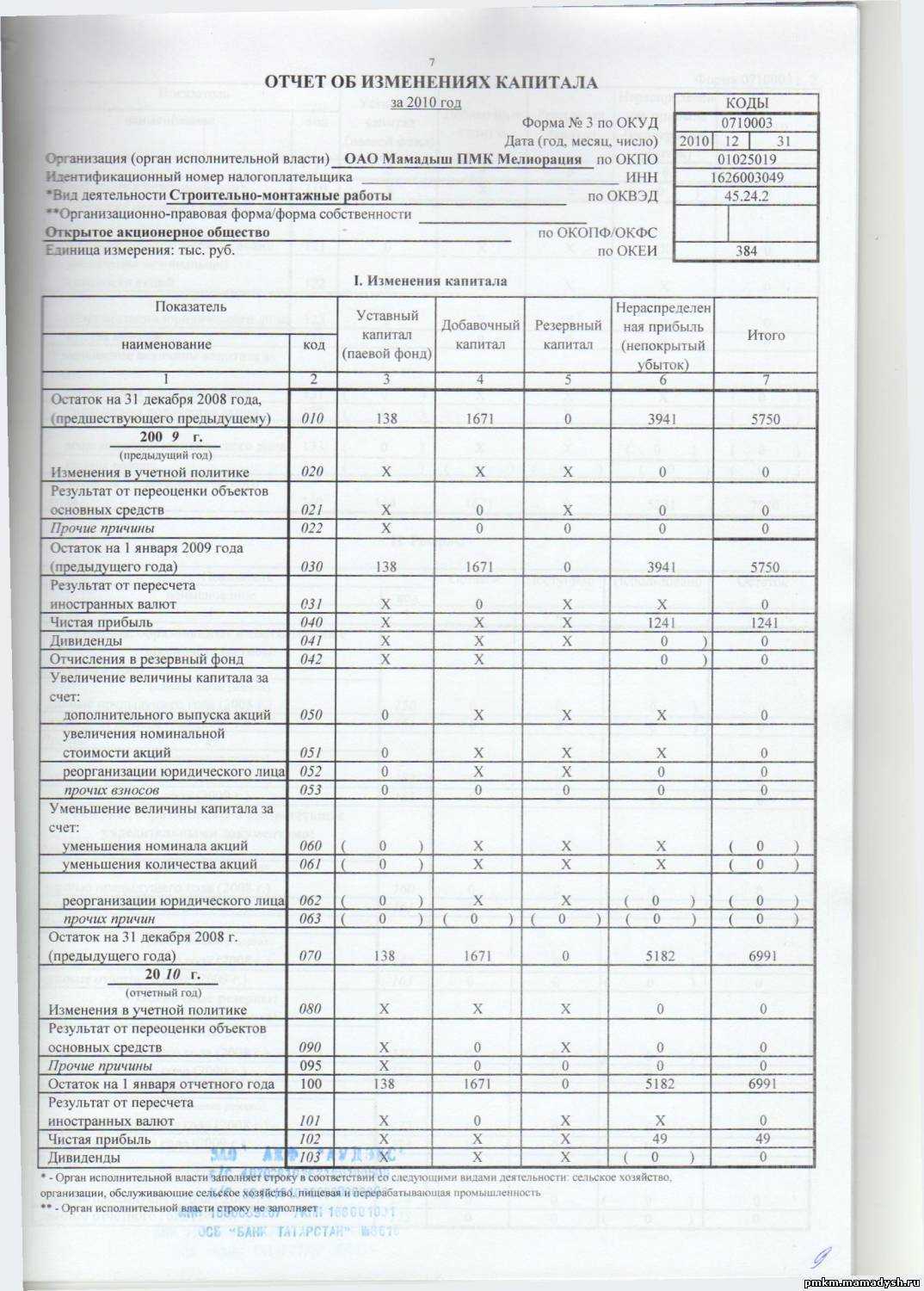

Отчет об изменении капитала начинается с первой части «Уставной капитал» I раздела. Данные, необходимые для заполнения, находятся на счете 80, который открывают для учета денежных средств уставного капитала. В графе указывают:

- остаток начального капитала на 31.12. отчетного года и двух предыдущих лет;

- суммы, на которые капитал был уменьшен или увеличен за один год.

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета — увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Финансовый анализ отчета об изменениях капитала

Качественный анализ годовой отчетности, в частности формы 3, позволяет оценить развитие предприятия в динамике и разрабатывать дальнейшие цели финансовой деятельности. Результаты систематизации данных могут говорить о ближайшем будущем организации: банкротстве или увеличении прибыли. Рассматривая показатели отчета об изменениях капитала, специалист способен выделить сильные и слабые стороны, тем самым обеспечивая возможность руководству регулировать политику собственного бизнеса на выгодных для себя условиях.

Характер анализа отчетности зависит от цели, в качестве которой может выступать просто мониторинг данных или же определение ликвидности, кредитоспособности, платежеспособности и прочих показателей эффективности работы предприятия. Для вычислений используют соответствующие коэффициенты.

Основные показатели движения капитала компании – коэффициент поступления и выбытия средств, которые определяются по формулам: Кп = П ÷ Ск.г., Кв = В ÷ Сн.г.. Коэффициент поступления вычисляют как отношение суммы поступившего капитала к остатку на конец года, а коэффициент выбытия – как сумму выбывших средств к остатку на начало года. Если коэффициент поступления превышает значение коэффициента выбытия, то собственный капитал предприятия обогащается. Правило действует и в обратную сторону.

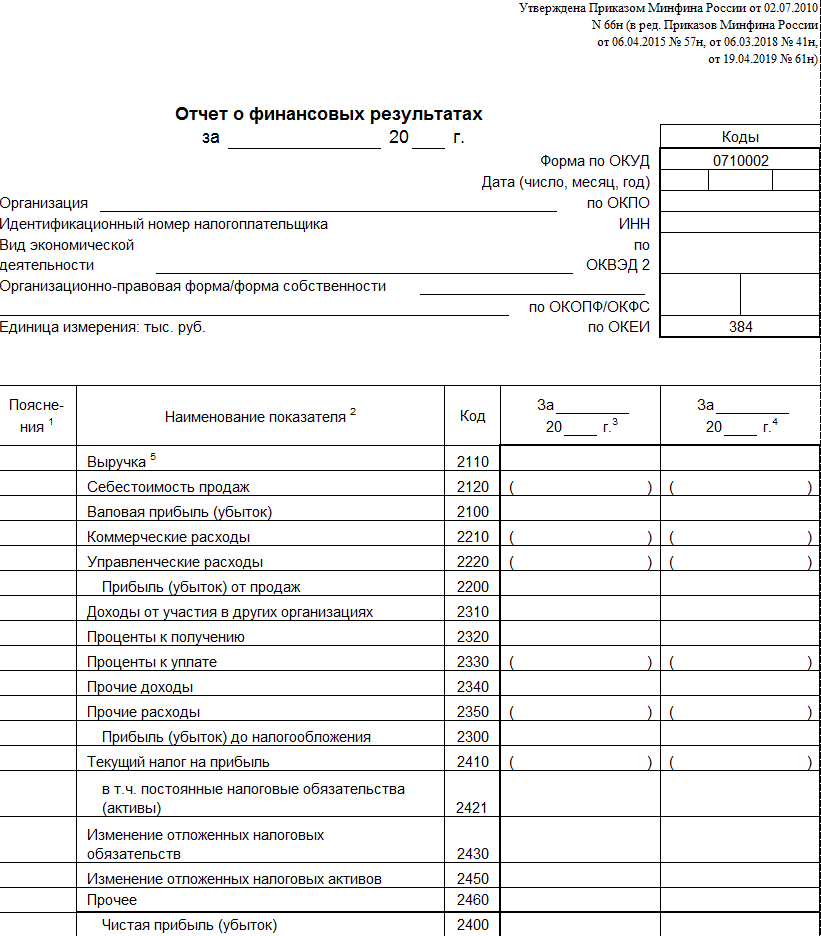

Отчет об изменениях капитала входит в состав обязательной финансовой отчетности, которая состоит из четырех форм. Записи осуществляются только на основании данных бухгалтерского учета. Основная часть информации переносится из бухгалтерского баланса. После подсчета итоговых сумм формы 3 необходимо проверить их совпадение с данными формы 1.

Характеристика значений некоторых строк отчета

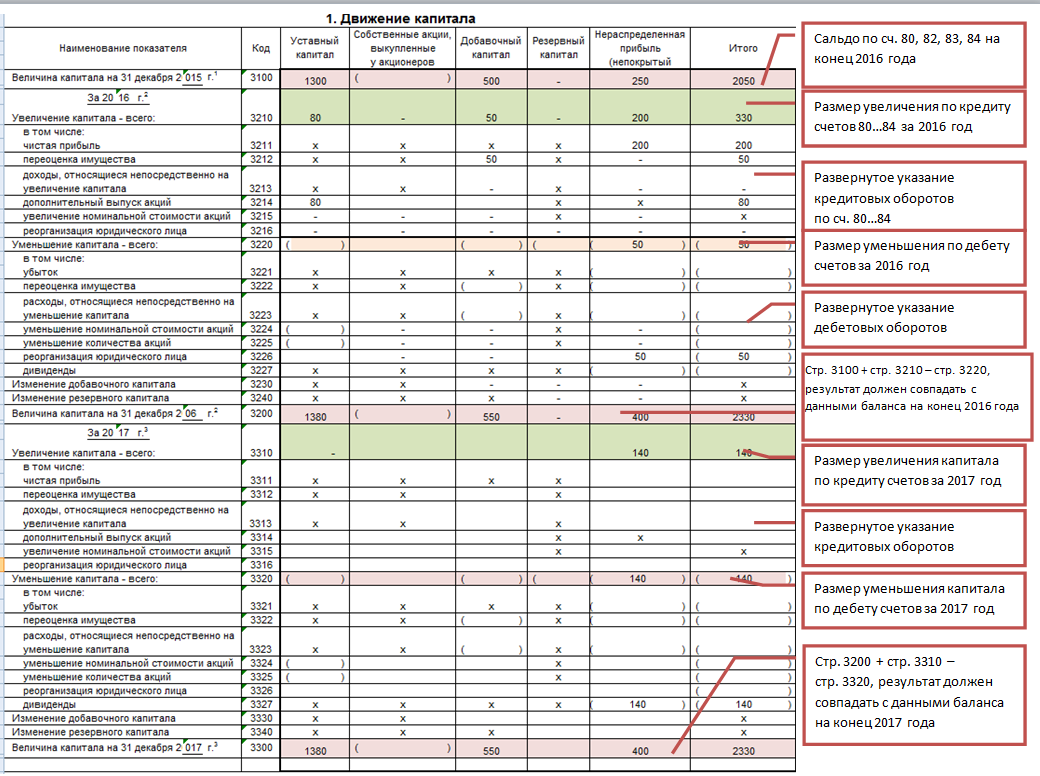

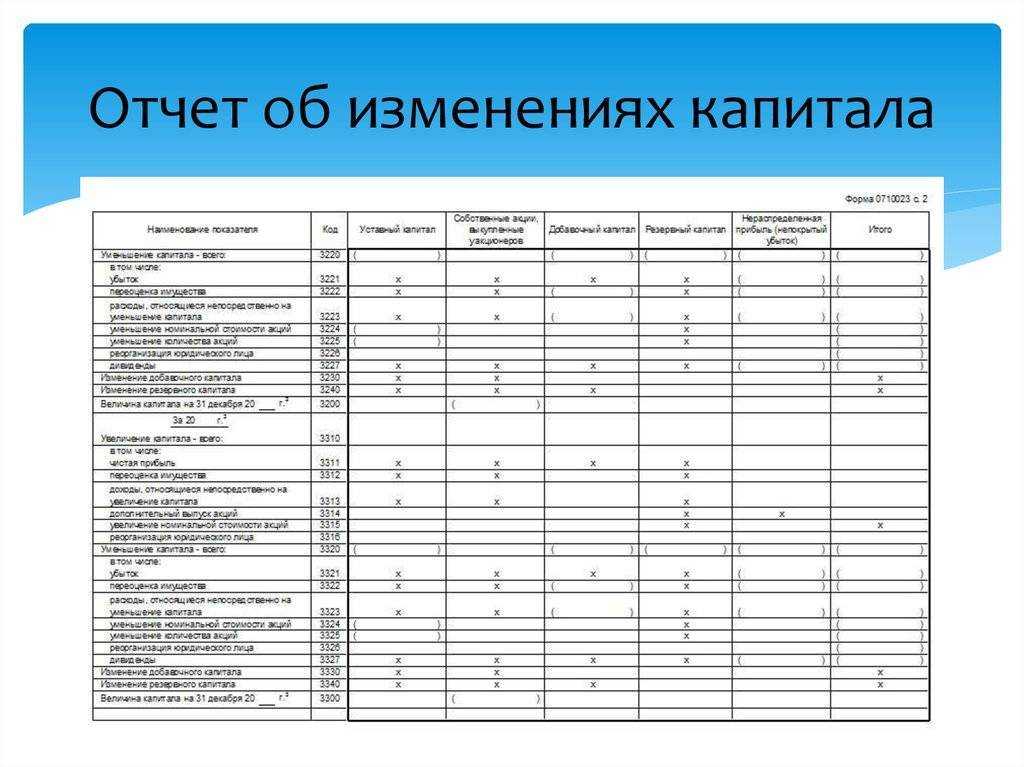

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов — к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

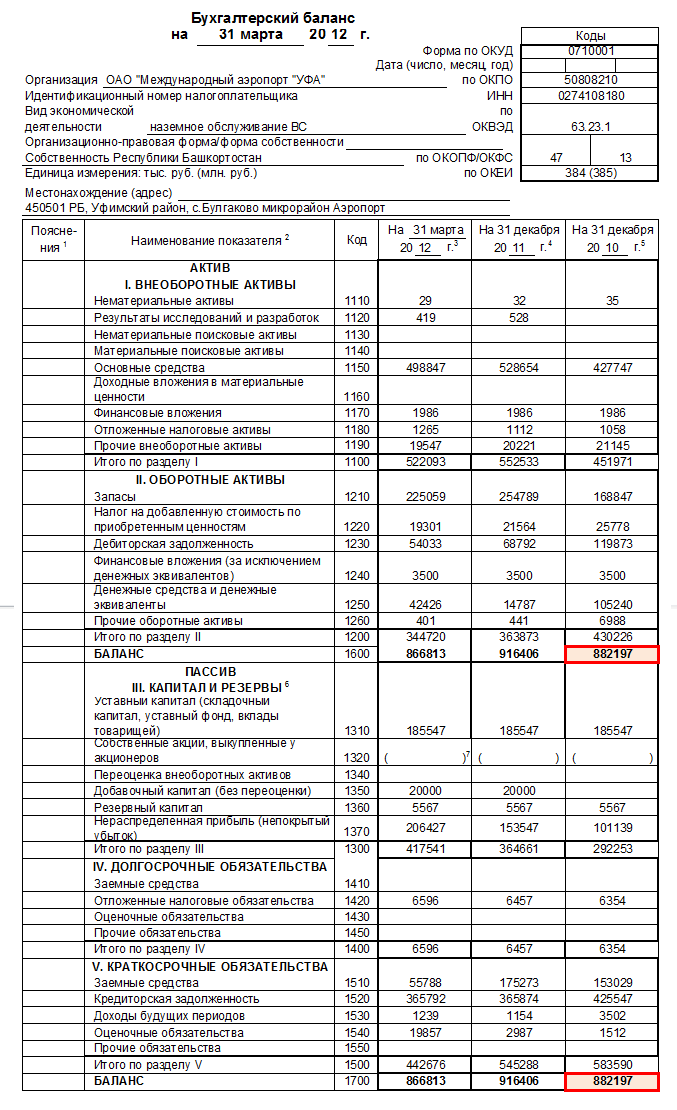

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

Какие есть виды отчетности

Для стандартизации финансовых отчетов у каждой страны есть собственные правила их составления. Например, в России есть стандарт РСБУ (Российские стандарты бухгалтерского учета), в США — US GAAP (Generally Accepted Accounting Principles), а в Великобритании — UK GAAP. Чтобы сравнить две компании из разных стран, существуют Международные стандарты финансовой отчетности (МСФО, IFRS), которые используют и зарубежные, и российские компании.

Рассмотрим подробнее каждый стандарт:

РСБУ — это отчетность, которая в основном формируется для налоговых органов и по которой происходит расчет налогов. Правила составления этой формы установлены Федеральным законом о бухгалтерском учете № 402-ФЗ от 06.12.11. Это небольшой отчет (менее десяти страниц), в котором указываются только основные показатели (прибыль, выручка, баланс и т. д.), — без оценки операций с точки зрения выгоды для компании и без консолидации (каждое юрлицо отчитывается само за себя). РСБУ содержит историческую стоимость активов компании без учета изменения рыночной стоимости.

Здесь вы можете подобрать подходящие условия по вкладу, тут — сравнить условия по накопительным счетам.

МСФО — отчет, который составляется по более гибким правилам. Он также содержит финансовые показатели и может состоять из нескольких десятков и сотен страниц с примечаниями к показателям за отчетный период. В таком отчете группа компаний может, например, указать финансовые результаты своих «дочек» и филиалов. Также в МСФО отражается рыночная стоимость активов компании на текущий момент.

US GAAP является национальным стандартом отчетности в США. Такой отчет формируют компании, чьи ценные бумаги котируются на американских биржах. В последние годы наблюдается тенденция к сближению стандартов GAAP и МСФО.

Назначение отчета

Форма 3 финансовой отчетности представляет собой отчет об изменениях капитала и отражает сведения обо всех движениях и корректировках в имеющемся капитале предприятия за конкретный отчетный период.

Как уже говорилось ранее, отчет о динамике имеющегося капитала помогает обосновать те сведения, которые обычно указываются в балансе и отчете о финансовых результатах, увязывает указанные в них данные.

Рассматриваемый документ, составляемый за отчетный год, демонстрирует пользователю следующую важную информацию:

- остатки собственных средств на три ключевых даты – 31.12 актуального (отчетного), прошлого и позапрошлого годов;

- постатейная динамика имеющегося капитала сразу за два периода (года) – отчетный (актуальный) и прошлый.

- изменения капитала из-за корректировки политики бухгалтерского учета организации или исправления серьезных неточностей, найденных после утверждения прошлогодней финансовой отчетности;

- чистые активы предприятия на ключевые три даты – 31.12 актуального (отчетного), прошлого, позапрошлого годов.

Следует также учесть, что структура собственного капитала организации, используемая при составлении и заполнении формы 3 финансовой отчетности, имеет следующий вид:

- уставный капитал (альтернативное название – складочный);

- собственные акции, выкупленные у держателей;

- добавочный капитал;

- резервный капитал;

- нераспределенная (реинвестированная) прибыль юрлица или, как вариант, его непокрытые убытки;

- иные резервы, формируемые предприятием.

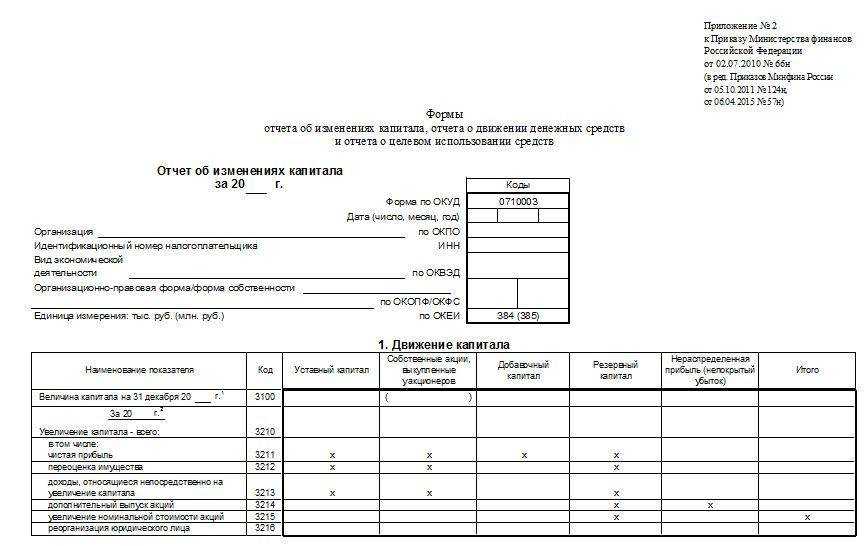

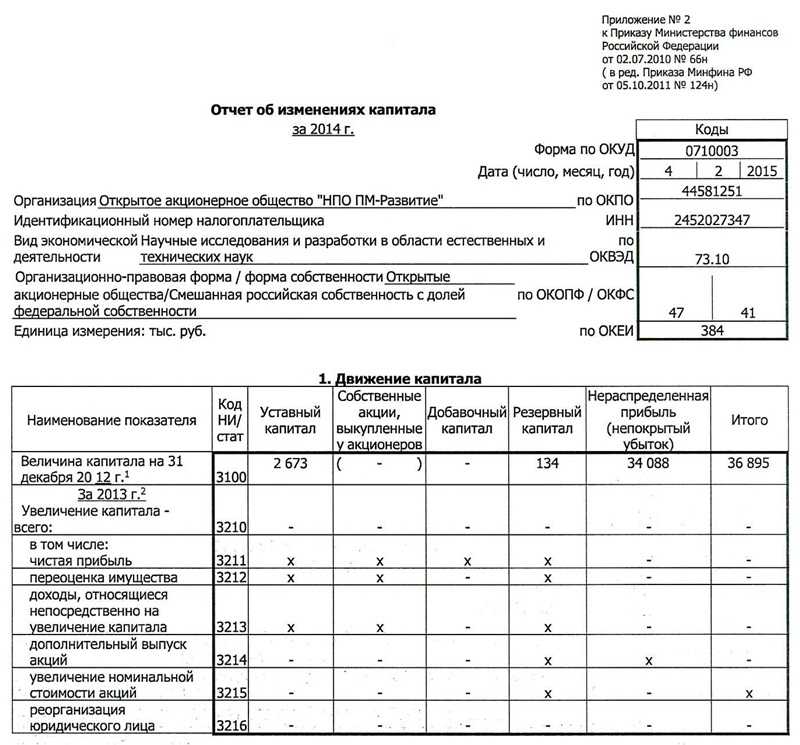

Показатели в отчете

- Первый раздел заполняется без указания разъяснений, применяются только кода.

- Во 2 разделе весь отчетный документ формируется в виде таблицы с внесением в нее показателей, их кодов и значений за истекший период.

- Формируется бланк по следующей схеме:

- Указывается сумма капитала до корректировки в строке 3400;

- Строка 3410 отражает корректировку средств из-за изменений в учетной политики предприятия;

- Строка 3420 несет информацию о корректировке в результате исправления ошибок;

- Из строк 3401 – 3502 необходимо выбрать требуемую и указать причины корректировок.

При этом заполнение необходимо только одного из пунктов, соответствующего событиям.

- Показатели 3-го раздела содержат сведения о чистых активах, определяемых при помощи использования соответствующих документов бухгалтерского баланса и расчетной формулы Сч.а. = А – Об – З.

Важно: при этом следует учитывать, что показатель чистых активов всегда будет равен или больше уставного капитала, другие параметры невозможны.

Взаимосвязь бухгалтерского баланса и показателей отчета

- В определении показателя по строке бухгалтерского баланса 1310 – уставной капитал применяются строки отчета 3100 – 3300 по графе «Уставной капитал»;

- Для указания показателя в строке 1320 – собственные акции необходимо использовать данные строк 3100 – 3300 по графе «Собственные акции, выкупленные у акционеров».

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Сроки и место подачи в 2024 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2023 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Кто и когда подает отчет об изменениях капитала

Отчет об изменениях капитала является важным документом, который подается обществом обязательно казначейству. Отчет состоит из подробной информации о капитале компании и его изменении за определенный период.

Подать отчет об изменениях капитала обязаны все юридические лица, включая открытые акционерные общества, закрытые акционерные общества, общества с ограниченной ответственностью и другие организационно-правовые формы. Также отчет подают индивидуальные предприниматели, если они ведут деятельность в форме юридического лица.

Подача отчета происходит ежегодно и включает информацию об изменениях в уставном капитале, долевом участии, резервном капитале, результате финансовой деятельности и других показателях, отражающих изменение состава и структуры капитала компании.

Отчет об изменениях капитала подается одновременно с годовым отчетом о финансовых результатах и иными документами, необходимыми для полного и достоверного отражения финансового состояния компании. Подача отчета должна производиться не позднее определенного срока, который устанавливается законодательством каждого государства или органами управления компании.

Раздел II – корректировки и исправление ошибок

Как и в первом разделе, данные указывают за отчетный период и два года, ему предшествующих. Составление отчета об изменении капитала с использованием этого документа обязательно только в тех случаях, когда в отчетном периоде были внесены изменения в учетную политику предприятия или исправлены серьезные ошибки предыдущих лет.

Отчет составляется в виде таблицы с указанием наименований показателей, их кодов и значений за 3 рассматриваемых периода. Документ составляют, используя алгоритм:

- Указать сумму капитала до корректировки в строке 3400.

- В строке 3410 отразить корректировочные значения из-за изменений в учетной политике предприятия.

- В строке 3420 отразить значение корректировки из-за исправлений ошибок.

- В необходимой строке из 3401-3502 подробно указать причину, по которой производится корректировка статьи капитала.

Второй и третий пункты алгоритма выполняются в зависимости от необходимых действий: корректировка вносится из-за исправления ошибок или изменения учетной политики организации.

.1 Организационно-экономическая характеристика ООО «Калейдоскоп»

Общество с ограниченной ответственностью «Калейдоскоп» (ООО «Калейдоскоп») создано в соответствии законодательством РФ, в частности, Гражданским кодексом РФ, Федеральным законом “Об обществах с ограниченной ответственностью” от 08.02.98 № 14-ФЗ, другими законами и иными нормативными правовыми актами, а также настоящим Уставом Общества, утвержденным решением Участника № 1 от 14 сентября 2007 года.

ООО «Калейдоскоп» находится по адресу: Московская область, г. Серпухов, ул. Крупская, д.12.

В соответствии с Уставом, основным видом деятельности ООО «Калейдоскоп» является производство чулочно – носочных изделий, а также реализация изготовленной продукции. ООО «Калейдоскоп» так же может осуществлять любые иные виды деятельности, незапрещенные законодательством, в установленном порядке.

Общество является юридическим лицом, имеет право открывать в установленном порядке банковские счета на территории Российской Федерации и за ее пределами для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

ООО «Калейдоскоп» может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, совершать сделки, заключать договора, быть истцом и ответчиком в суде, арбитражном и третейском судах. Деятельность общества осуществляется в соответствии с законодательством Российской Федерации, учредительным договором, уставом общества.

ООО “Калейдоскоп имеет самостоятельный баланс, счета в банках, печать, штампы и бланки со своим наименованием и другими реквизитами, эмблему, товарный знак и другие средства визуальной идентификации.

Основной целью создания и деятельности ООО “Калейдоскоп» является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей участников предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Организация находится на общей системе налогообложения.

Бухгалтерский и налоговый учет на ООО «Калейдоскоп» ведется бухгалтерией. Главный бухгалтер подчиняется руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности и обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Бухгалтерская отчетность составляется на основе данных аналитического и синтетического учета по формам, в объеме и сроки, установленные законодательно.

Организация ведет учет с использованием компьютерной техники и бухгалтерской программы. Используется рабочий план счетов, утвержденный приказом Минфина России от 31 октября 2000 года № 94 н.