На практике

Для предприятия, выпускающего разные виды продукции, важно распределить весь ассортимент товаров в соответствии с коэффициентом маржинальной прибыли каждого. Коэффициент прибыли определяется как отношение удельной маржинальной прибыли от единицы определенного товара к выручке от продажи единицы того же самого товара

Другими словами, является одним из важнейших инструментов в арсенале любого предпринимателя, так как определяет процент от общей суммы выручки, которую бизнесмен получит как маржу. Следовательно, чем выше коэффициент, тем выгоднее предприятию этот товар реализовывать.

Чем выше коэффициент маржинальной прибыли, тем выгоднее предприятию этот товар реализовывать.

Однако, прежде чем определиться с выбором, на производство какого товара делать ставку, полезно сопоставить продукцию с ее рыночным рейтингом. Не всякий товар с высоким коэффициентом маржинального дохода является прибыльным, так как может не отвечать стандартам конкурентоспособности. Две важнейшие характеристики реализуемой продукции – и маржинальный индекс – являются определяющими при принятии решения, какой вид товара наиболее выгоден для продаж.

Из этого можно сделать ряд выводов:

- Исключается из производства продукция неконкурентоспособная, с низким коэффициентом маржинальной прибыли.

- Конкурентоспособные товары с высоким коэффициентом необходимо продвигать, а также увеличивать объем их производства.

- Имеет смысл выяснить и устранить причины низкого маржинального коэффициента других конкурентоспособных товаров.

- Актуален анализ продукции со средними показателями с целью разработки способов по их увеличению.

Как анализировать финансовый результат

Финансовый результат в бухгалтерском учёте переносят в отчёт о финансовых результатах

Этот документ, кроме отражения прибыли или убытка, показывает структуру доходов и расходов, что не менее важно для оптимизации бизнеса и поиска точек роста

Для чего нужен анализ? Чтобы делать объективные выводы о прибыли или убытке организации. Не всегда прибыль — это хорошо, а убыток — плохо. Нужно смотреть на контекст и динамику, оценивать коэффициент финансового анализа.

Например, по итогам 2023 года компания отчиталась о прибыли в 17,5 миллиона рублей. Кажется, у организации все хорошо, она демонстрирует положительные результаты. Но в отчётах трёхлетней давности прибыль достигала 40 миллионов рублей — показатель сократился более чем в два раза. Это свидетельствует о стремительном сокращении эффективности предприятия.

Другая ситуация: 2023 год фирма закончила с убытком в 2,5 миллиона рублей. Смотрим прошлые отчёты, чтобы оценить динамику: три года назад убыток достигал 7,5 миллиона рублей. Добавляем контекст: четыре года назад компания работала в прибыль, но затем сменила вектор и инвестировала в обновление и расширение производства. С того момента убыток сокращается, что говорит о повышении эффективности.

В детализированном отчёте о финансовых результатах доступна структура расходов. Она позволяет найти статьи, которые «крадут» прибыль и сокращают рентабельность. Это самый быстрый способ найти точки роста без вложения и существенного перестроения бизнес-процессов.

Методы анализа, которые используют предприниматели:

- Горизонтальный — отражает изменения показателей по сравнению с прошлым периодом. Специалисты смотрят на аномальные отклонения, ищут причины и планируют действия для разрешения проблем.

- Вертикальный — отражает доли показателей в общем результате. Показывает, как те или иные статьи влияют на эффективность организации.

- Коэффициентный — подразумевает расчёт коэффициентов ликвидности, автономии, финансовой устойчивости и других. Так руководители находят проблемные места и планируют оптимизацию бизнес-процессов. Без отслеживания динамики коэффициентов высока вероятность принять неверные решения и скатиться в убытки.

- Сравнительный — представляет собой сравнение показателей с результатами конкурентов. Так можно понять, где предприятие отстаёт от аналогичных организаций и что делать для повышения конкурентоспособности. Данные о результатах конкурентов можно узнать из их отчётности или аналитических докладов.

- Факторный — изучение факторов, которые влияют на показатели. Этот вид анализа проводят на групповых собраниях, чтобы находить реальные источники проблем и возможные точки роста.

В анализе финансовых результатов важна регулярность. Лучше использовать сервисы, которые автоматизируют расчёты и предоставляют данные в режиме реального времени. Так получится своевременно реагировать на проблемы и не упускать выгодные возможности.

Таким образом, учёт финансовых результатов по обычным видам деятельности и прочим — неотъемлемая часть бизнес-процессов предприятий. Определение прибыли или убытка способствует не только правильному расчёту налогов, но и упрощает поиск эффективных управленческих решений.

Раз в месяц, квартал или полугодие рекомендуется анализировать финансовые результаты, чтобы делать объективные выводы об эффективности компании. Это позволит вовремя реагировать на проблемы, пользоваться точками роста и быстрее достигать стратегических целей.

Воспользуйтесь сервисом «Моё дело», чтобы наладить внутренний управленческий отчёт в своей организации. Используйте отчёты с достоверными данными и принимайте объективные решения по развитию бизнеса.

Распространенные проводки по нераспределенной прибыли (непокрытому убытку)

- Процедура реформации баланса

- Списание убытка

Дт84 Кт84 — за счет доходов прошлых периодов.

Дт82 Кт84 — средствами уставного капитала.

Дт75 Кт84 — целевым финансированием учредителей.

Дт80 Кт84 — доведением уставного фонда до величины чистых активов.

«> Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370

отражается сумма нераспределенной прибыли или непокрытого убытка организации:

(в части начисленных в отчетном периоде промежуточных дивидендов)

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

В ряде случаев организация обязана в межотчетный период по состоянию на 1 января отчетного года производить корректировки балансовых показателей:

1. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки НМА, если:

- сумма уценки НМА превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- уценивается НМА, не дооценивавшийся ранее;

- дооценивается НМА, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные годы, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы.

2. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменении оценочных значений НМА (т.е. остаточной стоимости НМА):

- в случае уточнения срока полезного использования НМА;

- в случае уточнения способа начисления амортизации по НМА.

3. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки ОС, если:

- дооценивается объект ОС, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные периоды, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы;

- сумма уценки объекта ОС превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- уценивается ОС, не дооценивавшийся ранее.

4. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменениях учетной политики:

- вызванных изменением законодательства РФ или нормативных актов по бухгалтерскому учету (за исключением случаев, когда иное предусмотрено соответствующим законодательным или нормативным актом);

- в иных случаях изменения учетной политики.

Корректировка нераспределенной прибыли не производится, если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

5. На нераспределенную прибыль (непокрытый убыток) относятся результаты пересчета отложенных налоговых активов и обязательств, вызванного изменением ставок налога на прибыль в соответствии с законодательством РФ.

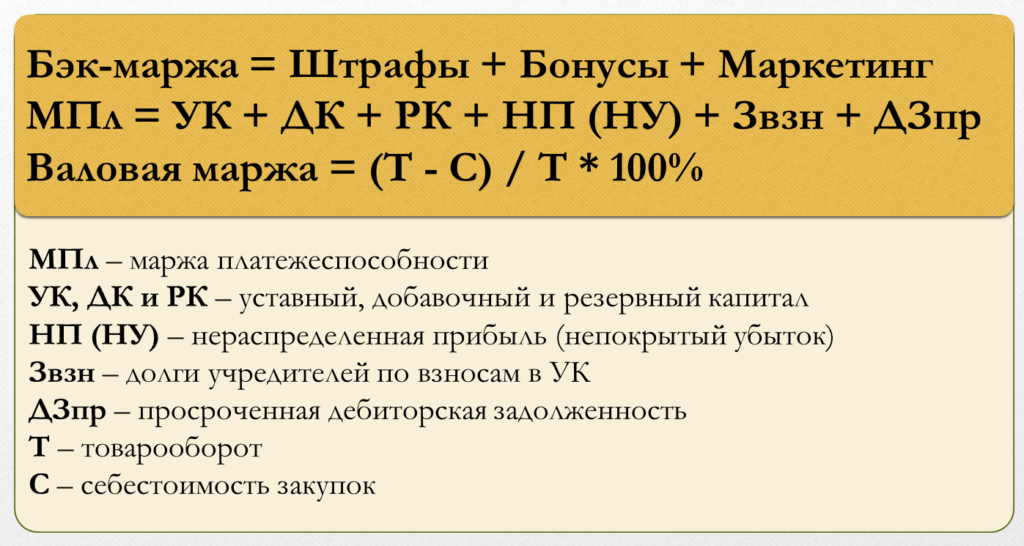

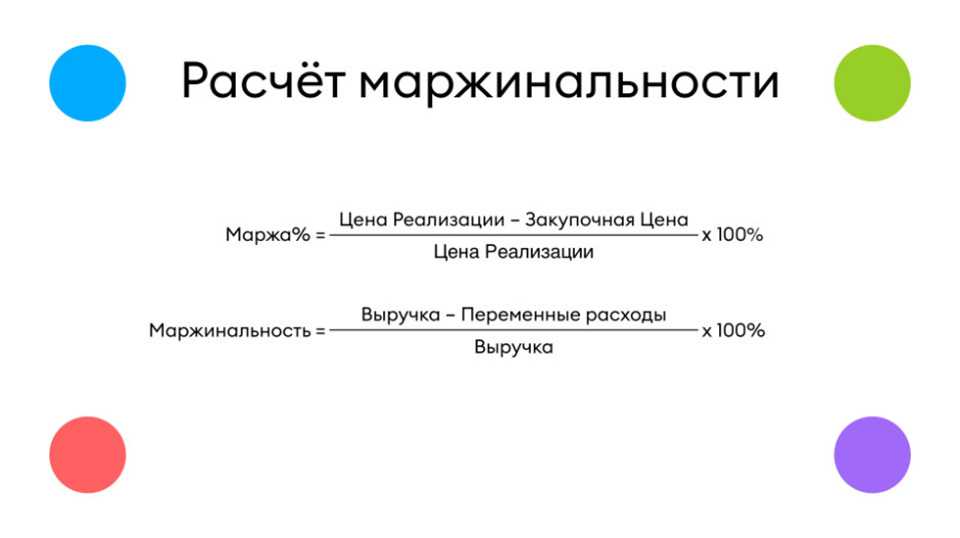

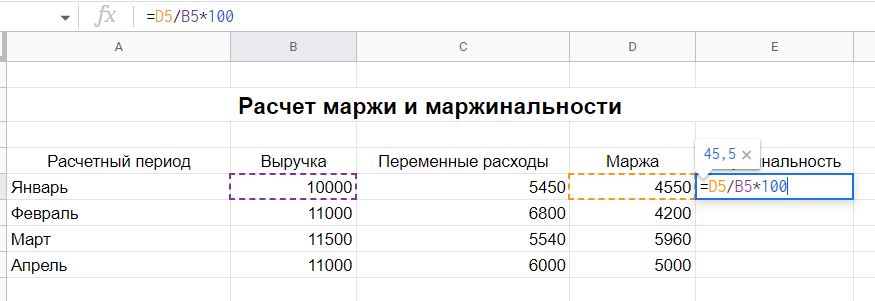

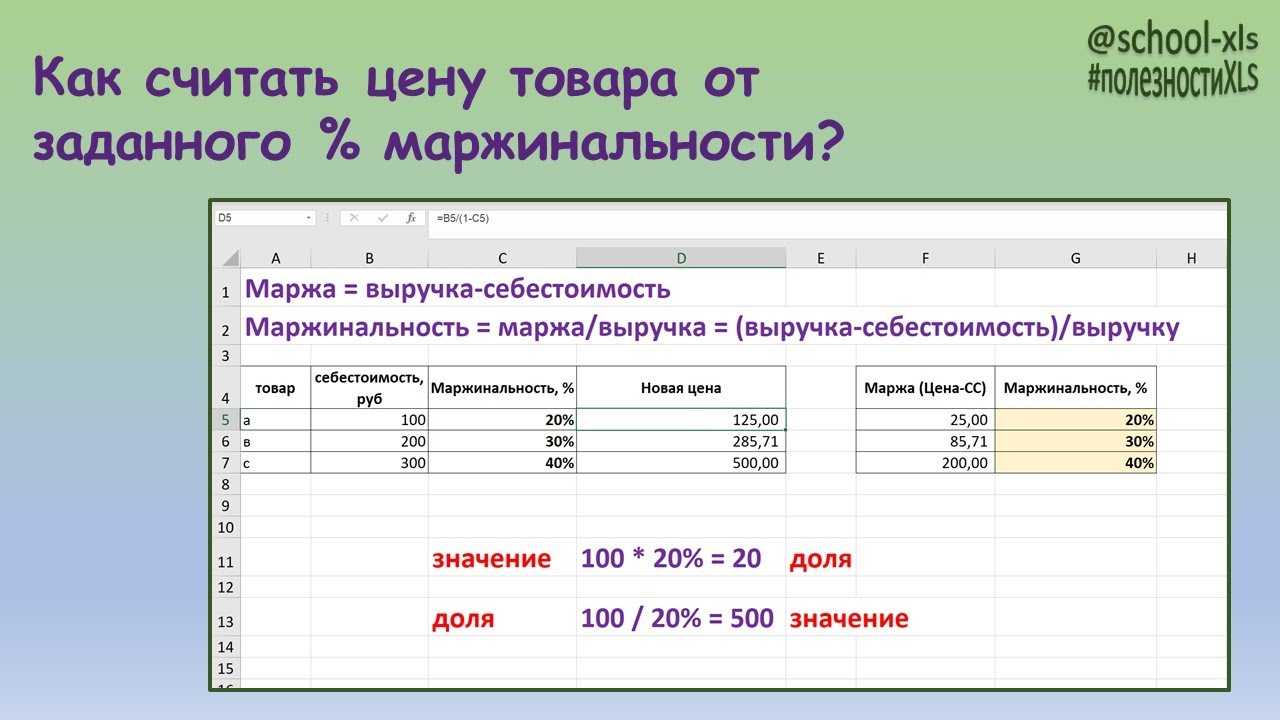

Маржинальная прибыль — что это такое?

Так называется разница между выручкой от реализации и переменными издержками за конкретный объем продукции, проданной компанией.

Этот показатель рассчитывается и рассматривается в динамике — каждый месяц, полгода или год. Изменения показателя говорят о том, насколько эффективно построены процессы либо, наоборот, в бизнесе нужно что-то менять и принимать управленческие решения.

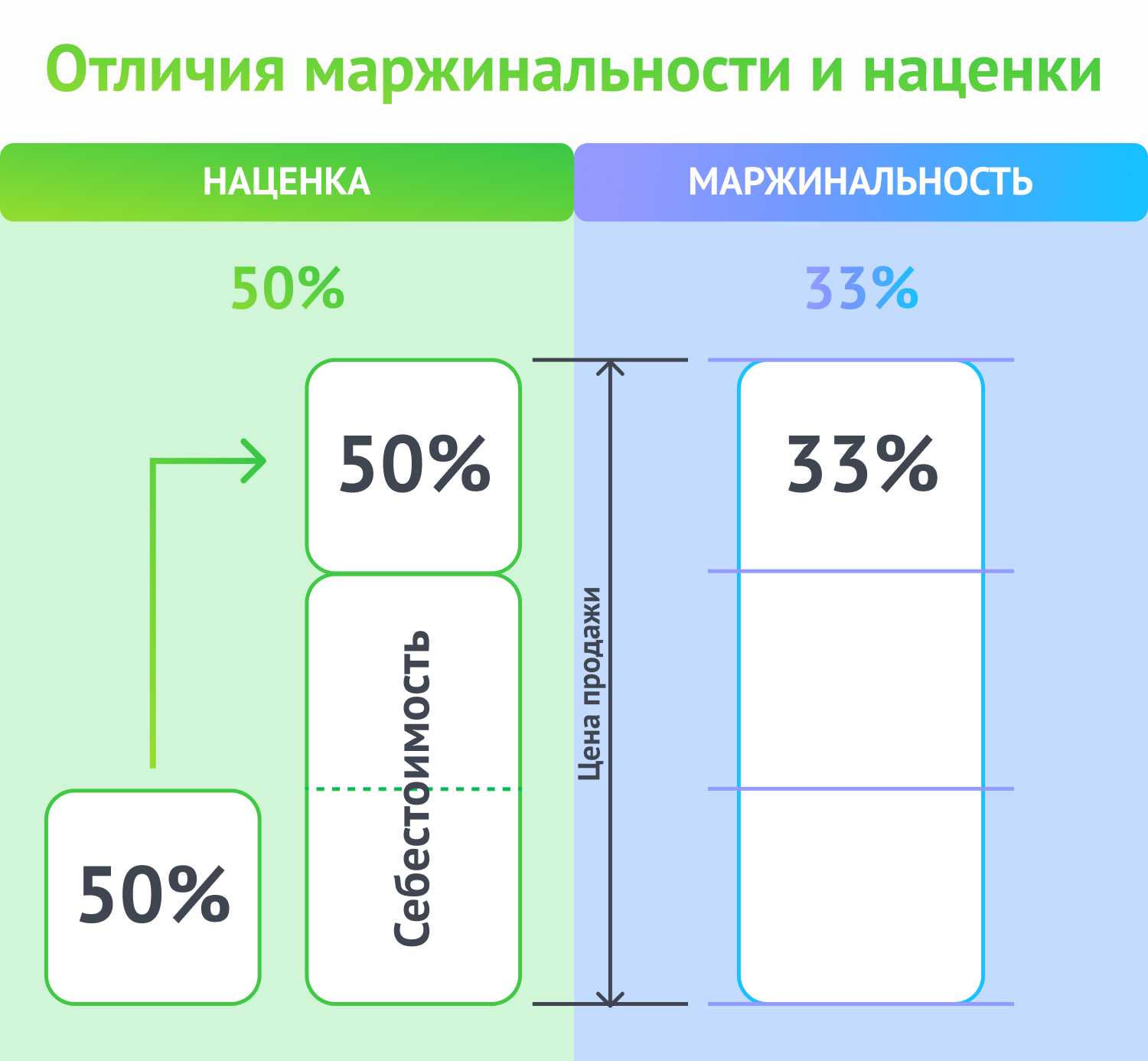

Следует различать два близких понятия — маржа (разница, выраженная в деньгах) и маржинальность (отношение маржи к выручке, которое выражается в процентах).

Формула маржинального дохода

Впрочем, возможно рассчитать и абсолютную маржинальную прибыль компании на весь объем производства, для этого используются специальные формулы.

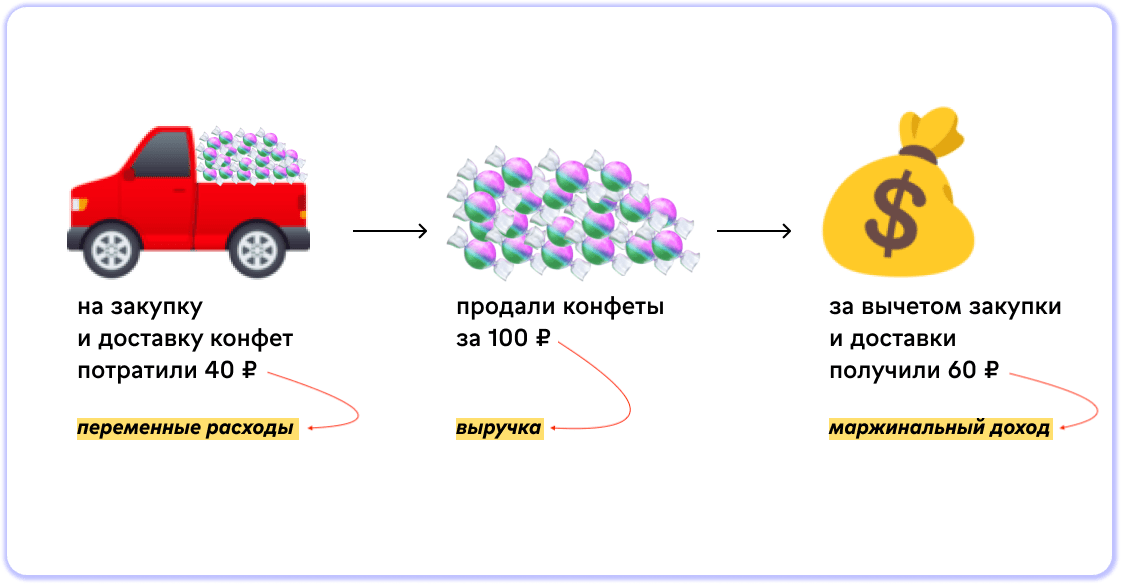

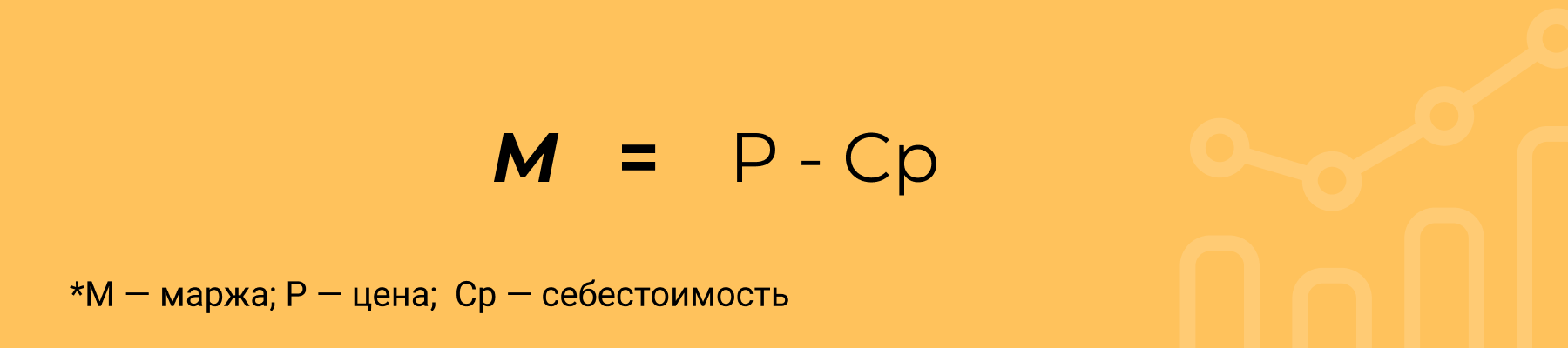

Стандартная формула расчета маржинальной прибыли выглядит так: Маржинальная прибыль = Выручка — Переменные издержки.

Важно уточнить, что выручка берется без учета НДС и акцизов.

Переменные расходы — траты, которые напрямую зависят от объемов производства.

В них входит оплата сырья и материалов, покупка товаров для перепродажи, издержки на доставку готовой продукции, траты на электроэнергию и топливо, услуги сторонних фирм, необходимые для производства, сдельная зарплата производственных рабочих и прочие траты.

Для подсчета маржинальной прибыли с учетом конкретного количества товаров используется такая формула: МП на единицу = Цена за единицу — Удельные переменные затраты.

Удельные переменные затраты — это переменные издержки, приходящиеся на единицу продукции. Для их расчета нужно общую сумму понесенных переменных затрат разделить на количество изготовленной продукции.

Составляющие прибыли

В структуру прибыли входит совокупность всех источников дохода организации: от основной деятельности, от продажи имущества, от сдачи в аренду основных фондов, от инвестиционных вложений.

Это важнейший показатель, с помощью которого можно определить успешность и рентабельность бизнеса. Прибыль делится на 4 вида: маржинальная, операционная, валовая и чистая прибыль, каждую можно разложить на составляющие.

Операционная — результат основной деятельности компании, это заработок с вычетом постоянных и переменных расходов.

Валовая — выручка за исключением прямых затрат на производство товара или его себестоимости.

Чистая — заработок за какой-то отрезок времени с вычетом всех видов расходов — постоянных, переменных, а также налоговых выплат, затрат на погашение банковских кредитов, амортизацию оборудования.

Что этот показатель позволяет понять?

Маржинальность — наиболее важный при ведении бизнеса показатель, который лучше всего рассматривать в динамике. Он помогает делать выводы об эффективности продажи услуг или товаров.

Рост говорит о том, что бизнес развивается эффективно.

Маржинальность находится в пределах запланированных значений и показывает, что процессы работают в штатном порядке.

Снижение сигнализирует о том, что бизнес теряет деньги.

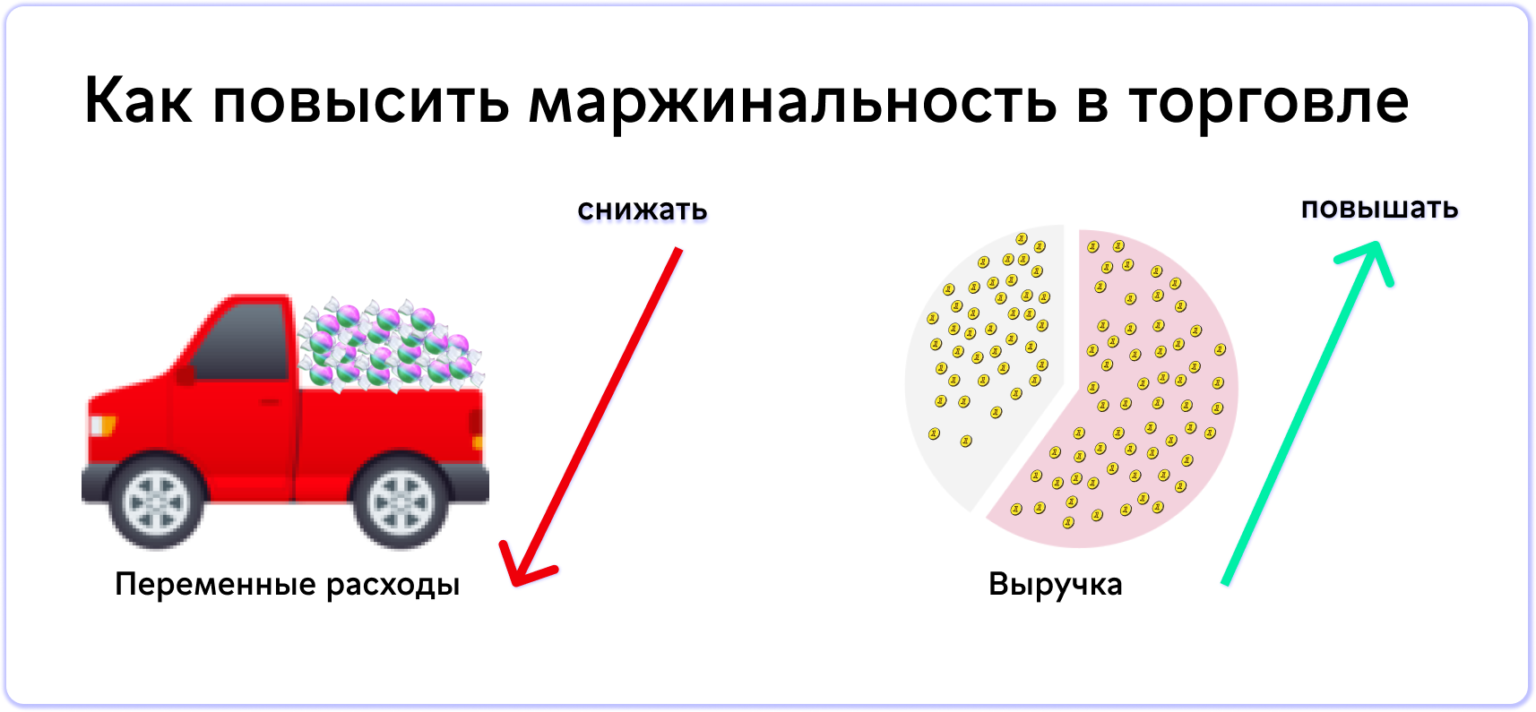

Маржинальность используется при подсчете ТБУ — точки безубыточности, проще говоря, показатель помогает определить, сколько выручки нужно компании, чтобы покрыть все постоянные расходы и выйти в ноль. Способы увеличения маржинальной прибыли Снижение — знак, показывающий, что какие-то процессы в компании необходимо пересмотреть и принять меры для выравнивания ситуации. Можно, например, увеличить выручку, но не за счет простого повышения цен, а за счет формирования доверия к бренду или за счет роста объемов производства. Еще один вариант — снизить переменные издержки, то есть выбирать более выгодные контракты на закупку сырья, искать скидки или использовать более дешевую рабочую силу. Может помочь пересмотр ассортимента, например увеличение в общем объеме доли товаров с наибольшим уровнем маржинальности.

Упущенный маржинальный доход

Это рассчитанная сумма потерь от различных негативных событий, которые так или иначе повлияли на работу организации. Сюда относят такие явления, как нехватка сырья, перепады энергии и т. д.

Как продавать высокомаржинальные товары

Выберите, какой товар вы хотите продавать. Самые высокомаржинальные товары грядущего года — элитный алкоголь, недорогие в закупке украшения, чай и кофе, живые цветы и другие

Подойдите к вопросу тщательно, и определитесь, какие условия складского помещения вам понадобятся, будут ли товары востребованы в вашей локации, — в общем, обратите внимание на детали. Сопоставьте реальность и ожидание — чтобы ухаживать за нежным товаром, таким как цветы, могут понадобиться особые условия

А если вы владеете стандартными складскими помещениями, то цветы завянут, а вы понесёте убытки. Проверьте, есть ли на выбранный вами продукт спрос. Для этого подойдет сервис Яндекс.Вордстат — он бесплатный. Введите словосочетание, включающее слова «купить», название вашего товара, и, если у вас будет офлайн магазин без доставки — регион или область. Добавьте наценку — в ней должны учитываться себестоимость, логистика, реклама, конкуренция на рынке и так далее. Создайте бизнес-план. Запишите цену при закупке товара, средние цены конкурентов и примерный период, за который вы хотите продать имеющийся товар. Так будет легче понять, реальны ли ваши ожидания, и какие перспективы могут ждать ваш бизнес. Найдите хорошего поставщика. Особенно внимательным стоит быть, если вы планируете сотрудничество с производствами за рубежом. Постарайтесь договориться о пробной партии или о скидках на крупные партии товаров. Выбирайте проверенных партнёров, которые не подведут вас по срокам и качеству.

Проводки для покрытия убытков

Финансовый результат по итогам года может быть отрицательным. Тогда по возможности нужно сразу покрыть убыток. Это делают несколькими способами:

- Направляют средства добавочного капитала на погашение убытка. Проводка: Дт 83 / Кт 84.

- Используют резервный капитал, который в прошлые периоды формировали за счёт нераспределенной прибыли. Проводка: Дт 82 / Кт 84.

- Привлекают средства учредителей. Проводка: Дт 75 / Кт 84.

Если нет возможности, счёт 84 оставляют с отрицательным сальдо и покрывают убыток с прибыли последующих периодов.

Не понимаете, как формировать проводки по финансовым результатам? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать рутинные бухгалтерские задачи.

Сохраненная прибыль до рыночной стоимости

Чтобы оценить, насколько успешно компания использовала нераспределенные деньги, нужно взглянуть на ключевой фактор, называемый «нераспределенная прибыль по отношению к рыночной стоимости». Он рассчитывается за период времени (обычно за пару лет) и оценивает изменение цены акций по сравнению с чистой прибылью, удерживаемой компанией.

Например, за четырехлетний период с сентября 2013 года по сентябрь 2017 года цена акций Apple выросла с 58,14 доллара до 160,36 доллара за акцию.1 За тот же пятилетний период общая прибыль на акцию составила 38,87 долларов США, а общая сумма дивидендов, выплаченных компанией, составила 10 долларов США на акцию.2 Эти цифры получены путем суммирования прибыли на акцию и дивидендов на акцию за каждый из пяти лет. Эти цифры доступны в разделе «Ключевые показатели» отчетов компании.

Как доступно на портале Morningstar , у Apple были следующие цифры EPS и дивидендов за указанный период времени, и их суммирование дает вышеуказанные значения для общей EPS и общих дивидендов:

Разница между общей прибылью на акцию и общими дивидендами дает чистую прибыль, удерживаемую компанией: 38,87 долларов — 10 долларов = 28,87 долларов. То есть за пятилетний период компания сохранила прибыль в размере 28,87 долларов на акцию. За тот же период цена его акций выросла на (154,12 — 95,30 доллара = 58,82 доллара) за акцию. Разделение этого повышения цены на акцию на чистую нераспределенную прибыль на акцию дает коэффициент (58,82 доллара / 28,87 доллара = 2,037), который указывает на то, что на каждый доллар нераспределенной прибыли компании удалось создать рыночную стоимость на 2,037 доллара.

Если бы компания не сохранила эти деньги и вместо этого взяла бы процентную ссуду, полученная стоимость была бы меньше из-за исходящей выплаты процентов. RE предлагает свободный капитал для финансирования проектов, позволяющих эффективно создавать стоимость прибыльными компаниями.

Аналогичный расчет для другой акции, Walmart Inc. ( зрелой компании выросла с 58,61 доллара до 105,88 доллара, а нераспределенная чистая прибыль составила 12,36 доллара на акцию.3 Изменение рыночной стоимости по отношению к нераспределенной прибыли составляет (105,88–58,61 долл. США) / 12,36 долл. США = 3,824, что означает, что Walmart произвел более чем в три раза больше рыночной стоимости на каждый доллар нераспределенной прибыли.

В чем разница между нераспределенной прибылью и дивидендами?

Дивиденды могут быть распределены в виде денежных средств или акций. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Поскольку компания теряет право собственности на свои ликвидные активы в форме денежных дивидендов, это снижает стоимость активов компании в балансе, тем самым влияя на нераспределенную прибыль.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплата по акциям переносит часть нераспределенной прибыли на обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится вдвое, поскольку количество акций, по сути, удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив о выплате дивидендов по акциям, рыночная цена одной акции корректируется в соответствии с долей дивидендов по акциям.

Хотя увеличение количества акций может и не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку на акцию, что отражается на счетах капитала, тем самым влияя на нераспределенную прибыль.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или выплачивать их в очень небольших размерах, поскольку она предпочитает использовать нераспределенную прибыль для финансирования таких видов деятельности, как научно-исследовательские и опытно-конструкторские работы (НИОКР), маркетинг, потребности в оборотном капитале, капитальные затраты и приобретения для достижения дополнительного роста. Такие компании имеют высокую нераспределенную прибыль на протяжении многих лет.

У компании, достигшей зрелости, может быть не так много вариантов или высокодоходных проектов, для которых можно использовать излишки денежных средств, и она может предпочесть выплату дивидендов. Такие компании, как правило, имеют низкую нераспределенную прибыль.

Маржинальный анализ

Анализ маржинальной прибыли нужен для вычисления критического объема выпускаемой продукции, который сможет на все 100% покрыть переменные затраты. Довольно распространено называть это точкой безубыточности. Она дает гарантию на целесообразность и прибыльность производства.

Спрос на продукцию и затраты на ее изготовление — главные критерии маржинального анализа. При ее расчете учитываются все факторы, влияние которых может отразится в первую очередь на цене. Ведь цена — это подавляющий критерий отбора производимой продукции на рынке. Она является ориентиром на покупателя, от нее зависит спрос на товар и успешность реализации.

Анализируя технологические возможности предприятия, его тарифы на выплату заработной платы, постоянные и непостоянные затраты, налоги различные вычеты, можно будет формировать рентабельность выпуска товара и установить минимальное количество выработки при котором изготовитель будет получать прибыль.

Если маржинальная прибыль равна себестоимости продукции то прибыль равняется нулю.

За последние 15 лет сформировался перечень товаров, которые имеют предвзятый процент маржи.

- Напитки. Все ритейлеры знают, что перепродажа напитков очень выгодное дело. Также плюс в том, что этот товар имеет сезонный спрос.

- Бижутерия. Изделия из дешевых пластмасс, стекла и различного металла, продают с 300% наценкой. Трудно поспорить с тем, что это выгодно.

- Цветы. Себестоимость одного цветка зачастую составляет 7% от общей стоимости.Считайте сами.

- Hand-made продукция. Тут кто на что горазд. Цены на эксклюзивные товары могут отличаться по своей цене в тысячи, а то и больше раз.

- Чай и кофе на развес. Довольно сложно представить, что на этом можно заработать много денег. Но сейчас, к примеру, закупая в Китае по оптовой цене чай или кофе и продавая в своем магазине по 300% наценке, можно добиться до 70-80% показателя маржинальности.

- Косметика. Эта информация будет полезна для женщин. Общая статистика гласит, что лишь 25% в общей цене на косметику составляет ее себестоимость, а 75% это различные наценки ритейлеров.

- Сладости для детей. Открытие точки продаж этого товара обеспечивает окупаемость всего лишь за первый месяц. Потому что завышенная не менее чем в 3-4 раза цена того же попкорна, который по себестоимости равен 5% от общей цены, позволяет получить до 90% маржинальности.

Определение понятия

Прибыль — финансовый показатель, который означает разницу между доходами и расходами компании за определенный период времени.

Как считается прибыль

В бухгалтерском и финансовом учете прибыль может быть рассчитана различными способами, наиболее простой из которых — вычет из общего дохода всех расходов и налогов.

Анализ прибыли помогает выявить слабые и сильные стороны компании. Для получения полной информации о состоянии и динамике развития организации учитываются несколько параметров:

- размер. С одной стороны, прибыль сигнализирует о финансовой успешности, а убыток — сигнал к немедленным мерам. Анализ динамики размеров прибыли может предупредить критические ситуации;

- структура. Необходимо понимать, из каких именно составляющих складывается итоговое значение, рост операционной прибыли будет указывать на успешную работу в основной сфере деятельности, но если чистая прибыль при этом снижается, то это может свидетельствовать о том, что есть проблемы с финансовой устойчивостью;

- влияние на рентабельность компании. Рост прибыли может также вызвать опасения, например в том случае, если он сопровождается увеличением расходов, это может сделать неэффективным привлечение кредитов и в итоге ухудшить конкурентные позиции компании.

Виды прибыли

Чистая. Ключевой финансовый показатель, который представляет собой разницу между общими доходами компании за определенный период и общими расходами, включая налоги. Сюда включаются различные доходы и расходы, которые не связаны с основной деятельностью компании.

Валовая. Выражает разницу между выручкой от продаж и себестоимостью производства товаров или услуг, которая включает в себя все затраты, связанные с производством или предоставлением услуг.

Операционная. Прибыль, которая остается после вычета всех операционных расходов из выручки компании. Операционные расходы включают в себя себестоимость продукции, коммерческие и административные затраты.

Маржа. Показатель, который выражает отношение прибыли к выручке. Может быть рассчитана как в процентах от выручки, так и в абсолютных значениях. Высокое значение показателя обычно свидетельствует о хорошей прибыльности бизнеса.

EBITDA. Показатель, который представляет собой прибыль до учета процентов, налогов, амортизации.

Прибыль до/после уплаты налогов

Прибыль до уплаты налогов отражает чистую прибыль компании до вычета налогов, учитывая все доходы и расходы компании, за вычетом налоговых обязательств. Прибыль после уплаты налогов отражает чистую прибыль компании после вычета всех налоговых обязательств, учитывает все доходы и расходы компании, включая налоги на прибыль. Этот показатель является конечным результатом финансовой деятельности компании.

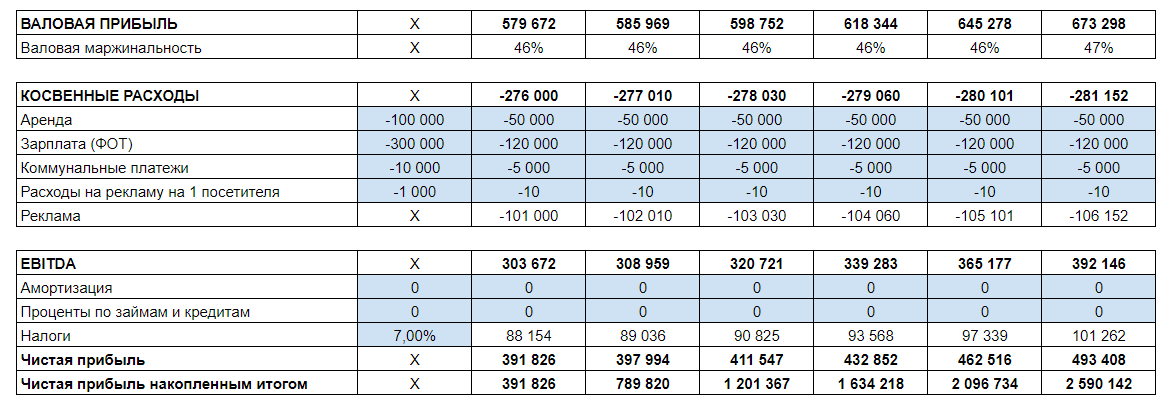

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.030 | 0.027 | 0.076 | 0.016 | -0.117 | -0.150 | 0.021 | -0.101 | -0.065 | 0.018 | -0.086 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.134 | 0.154 | 0.206 | 0.189 | 0.105 | 0.085 | 0.139 | 0.089 | 0.020 | 0.095 | 0.091 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.181 | 0.198 | 0.074 | 0.078 | 0.082 | 0.055 | 0.108 | 0.060 | 0.001 | 0.088 | 0.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.153 | 0.154 | 0.110 | 0.102 | 0.035 | 0.080 | 0.103 | 0.060 | 0.005 | 0.066 | 0.181 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.685 | 0.233 | 0.110 | 0.155 | 0.130 | 0.098 | 0.129 | 0.111 | 0.079 | 0.092 | 0.233 |

| Все организации | 0.526 | 0.211 | 0.110 | 0.140 | 0.112 | 0.084 | 0.123 | 0.094 | 0.057 | 0.088 | 0.214 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: рентабельность собственного капитала по отраслям

Анализ маржинального дохода

Предприятию свойственно регулярное проведение анализа деятельности в целом и отдельных ее показателей. Анализ маржинального дохода необходим, так как его величина оказывает прямое воздействие на прибыль. По результатам его расчета производят следующие выводы:

- Показатель равен нулю. Следовательно, выручка покрывает только переменные затраты, а у предприятия образуется убыток на сумму постоянных расходов.

- Показатель больше нуля, но меньше величины постоянных расходов. Следовательно, выручка покрывает переменные затраты и часть постоянных издержек, а убыток равен величине непокрываемой части.

- Показатель равен сумме постоянных затрат. Следовательно, выручки хватает, чтобы работать без убытка, но и без прибыли. Такое положение в экономике называют точкой безубыточности.

- Показатель выше величины постоянных издержек. Следовательно, выручка позволяет покрывать все расходы и получать прибыль.

Определение маржинального дохода играет важную экономическую роль в финансовом анализе предприятия. Благодаря этому показателю можно установить зависимость выручки, прибыли и затрат. Это взаимосвязь имеет особое значение при принятии финансовых решений в области выпуска продукции.

Зачем рассчитывается маржинальность

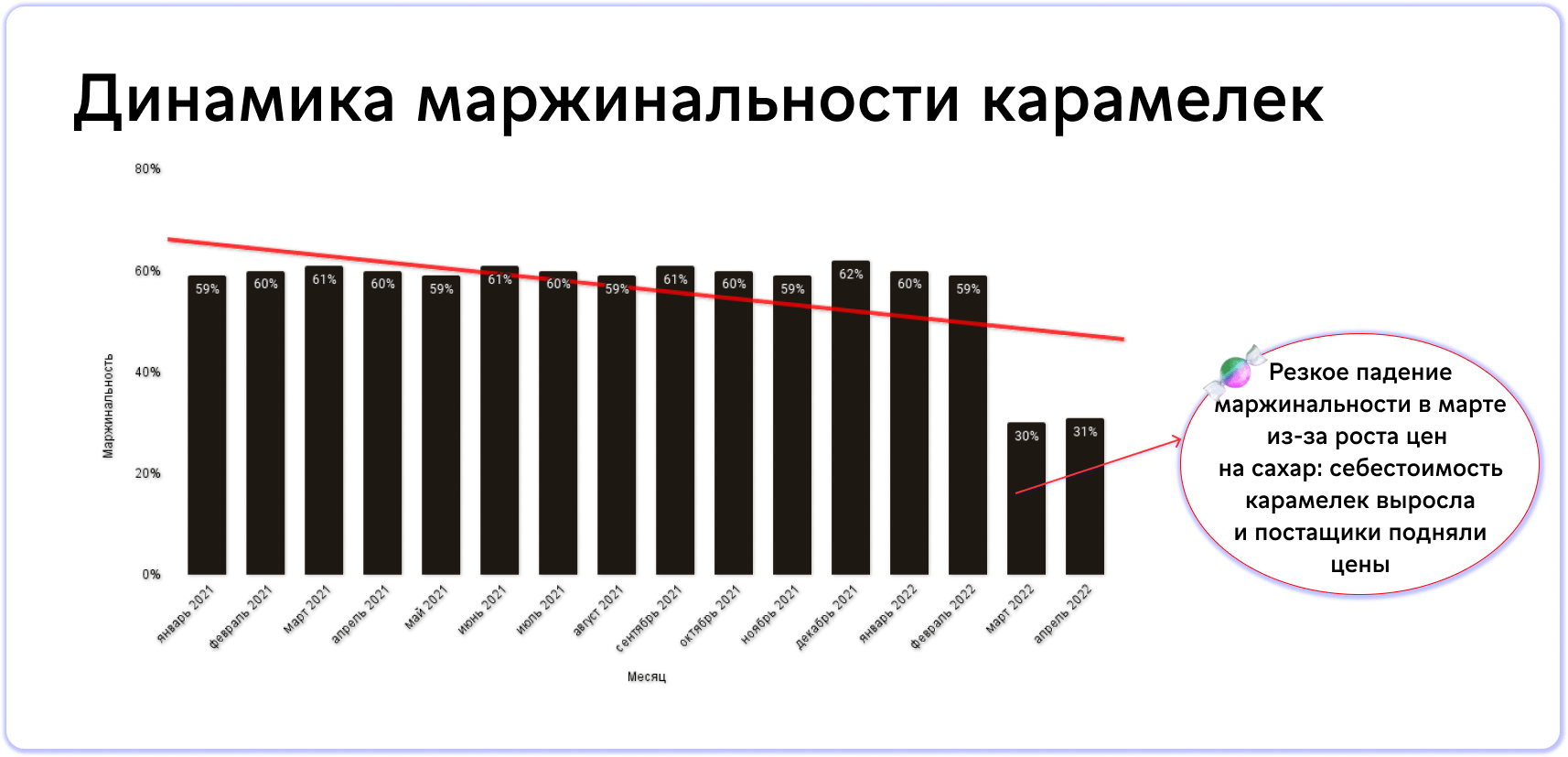

Маржинальность — это очень наглядный показатель, который при надлежащем наблюдении покажет динамику бизнеса очень наглядно. Формула маржинальности продукта даёт понять, насколько эффективно проходят продажи того или иного товара. Как её анализировать?

Если маржинальность идёт вниз — это плохой знак, что-то не так

Нужно обратить пристальное внимание на процессы и понять, где кроется ошибка, пока бизнес не потерял много денег. Если маржинальность идёт вверх — ваша система хорошо отлажена, всё идёт по плану, продажи приносят результаты

Если маржинальность остаётся на одном уровне — всё в рабочем режиме.

Если вы только запускаете бизнес, для понимания работы процессов одного показателя маржинальности будет мало. Её также используют для расчёта того, сколько компании нужно заработать, чтобы уйти в ноль.

А ещё из этого показателя можно получить полезную информацию:

Маржинальность и ассортимент

Какая взаимосвязь между этими двумя показателями? Давайте разбираться на примере.

В магазине сыров есть продукция из разных ценовых категорий — от Российского до Чеддера. Российский сыр продают каждый день и по несколько раз, а вот с более дорогими сырами ситуация иная. Но зато наценка на дорогой люксовый сыр выше, а значит, такая продажа приносит больше прибыли.

Когда такая закономерность становится для вас очевидной, можно обернуть её в свою пользу. Чем разнообразнее ассортимент, тем выгоднее ситуация для вашего бизнеса. Вы можете попробовать модель продаж, основанную на сочетании преимуществ разных товаров из разных категорий. Недорогие сыры создадут динамичный оборот, но не принесут большой прибыли. Зато элитные, напротив, продаются редко, но метко.

Как увеличить маржинальность бизнеса?

Установленной нормы для маржинальности, очевидно, не существует. Каждое предприятие выставляет свой ориентир, к которому выстраивается курс движения бизнеса. Очень ориентировочная цифра — 40%. Как вариант, можно попытаться разузнать у конкурентов их % маржинальности, спросить у знакомых предпринимателей или просто поискать в интернете, обозначив сегмент, в котором развиваете компанию.

Самое главное, чтобы вы не работали в убыток. Поэтому, прежде всего, рассчитайте точку безубыточности. Так вы поймете, какая маржинальная прибыль подходит для вашей компании. Старайтесь отслеживать маржинальность в динамике.

Повлиять на маржинальность можно следующими способами:

- Снижение переменных расходов. В помощь придет анализ рынка поставщиков — стоит поискать более выгодные цены, просить скидку, заменить ингредиенты на аналогичные, но ниже стоимостью.

- Повышение цены конечного продукта. Увеличивать цены следует, опираясь на повышение себестоимости продукта — поставщик поднял цену на ингредиент, это сигнал к пропорциональному росту конечной цены продукта. Однако делать это следует аккуратно, поглядывая на конкурентов.

- Упор на товары с наибольшей маржинальностью. Именно такие товары могут легко увеличить маржинальность бизнеса. В первую очередь стоит увеличить объем производства/продажи, сделать привлекательную рекламу.

- Снижение себестоимости товаров. Самый популярный способ снизить себестоимость — увеличить объемы, что даст скидку на сырье за счет оптовых покупок.

Успехов вашему бизнесу!

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.