Вариант 2. Отдельный субсчёт для ТЗР «Материалы» 10.1

ООО «Калинов» занимается производством мебели. Бухгалтерский учёт МПЗ ведётся по фактическим ценам, а для ТЗР предусмотрен отдельный субсчёт 10.10. Компания «Калинов» закупила 10 тонн пиломатериалов по 36 000 рублей за тонну. Итоговая стоимость — 360 000 рублей (НДС 20% — 60 000 руб.). В соответствии с нуждами предприятия объём закупаемых пиломатериалов оказался больше обычного, а доставку требовалось осуществить в экстренном порядке. Поэтому один из сотрудников отправился в командировку, чтобы договориться с поставщиком о дополнительных объёмах и ускоренных сроках. Командировочные расходы составили 15 700 рублей. Доставка груза обошлась в 24 000 рублей (НДС 20% — 4 000 руб.).

| Описание проводки | Дт | Кт | Сумма в рублях |

| Зафиксирована фактическая стоимость пиломатериалов (без НДС) | 10.1 | 60 | 300 000 |

| НДС оп пиломатериалам | 19 | 60 | 60 000 |

| Зафиксирована стоимость доставки на отдельном субсчёте счёта 10 «ТЗР по сырью и материалам» (без НДС) | 10.1.1 | 60 | 20 000 |

| НДС по доставке | 19 | 60 | 4000 |

| Зафиксированы командировочные расходы в составе ТЗР на том же субсчёте | 10.1.1 | 60 | 15 700 |

Бухгалтерский и налоговый учет

Для бухгалтерского учета ТЗР характерна возможность реализовывать учетные операции двумя методами:

- Включение расходов напрямую в стоимость материалов.

- Раздельное отображение стоимостной оценки материальных ценностей и размера ТЗР.

В первом случае актуальна бухгалтерская проводка Д10 – К60. Этот способ подходит для сделок по поставке однотипной продукции при условии, что ценовые колебания отсутствуют или являются несущественными. Например, в одной партии поставки были однородные активы, стоимость транспортных услуг полностью отнесена на цену материалов.

При раздельном учете стоимости перевозимых материальных ценностей и расходов по их транспортировке и заготовке возможны такие варианты:

- применение комбинации 15 и 16 счетов, последний из которых предназначается для фиксации стоимостных отклонений;

- путем введения в рабочий план счетов дополнительного субсчета к 10 или 41 счету для обозначения ТЗР;

- отнесением величины затрат к стоимости товаров, которая аккумулируется на 44 счете (это правило актуально для торговых организаций и может применяться только по отношению к товарам).

Списание осуществляется пропорционально стоимости материалов, переданных в производственные отделения. Например, ТЗР на протяжении месяца аккумулируются на 15 счете, по истечении каждого месячного интервала производится распределение расходов на использованные в производственных целях материалы (или по реализованным ценностям).

ВАЖНО! Предприятие может применять только один из указанных методов, выбранный вариант должен быть прописан в учетной политике. В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе

В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210

Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе. В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

- при полном отнесении напрямую на стоимость материалов расходы показываются в графе 2120;

- при ведении обособленного учета с последующим распределением – в ячейке под кодом 2120 или 2210.

Субъектам хозяйствования, которые уполномочены вести учет в упрощенном виде, предоставлено право включать весь объем ТЗР напрямую в затраты по обычным видам осуществляемой деятельности. Они могут отнести сразу на расходы не только сумму ТЗР, но и стоимость самих материалов. Правило распространяется и на ценности, которые предполагается использовать для административных нужд.

Налоговым учетом предусмотрено, как и бухгалтерским, два варианта действий:

- прямое зачисление величины ТЗР на стоимость перевозимых материальных ценностей;

- обособленное отражение операций по доставке.

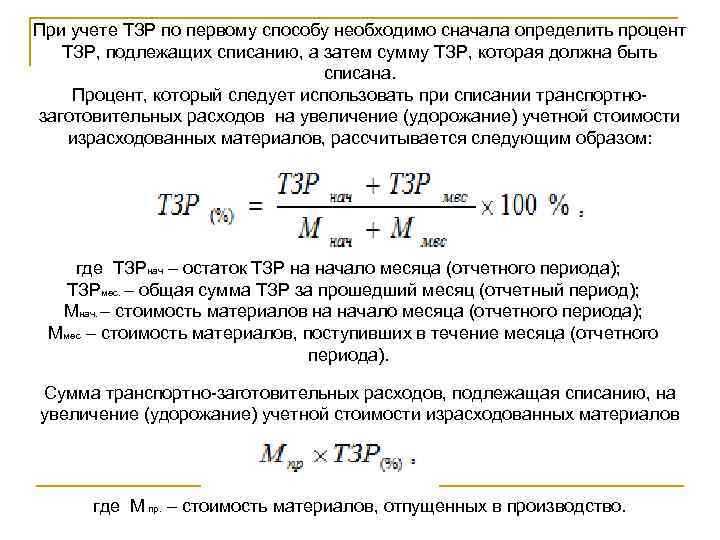

В последнем случае сумма транспортно-заготовительных издержек накапливается в течение месяца, а по его завершении распределяется между отпущенными в производственные цеха товарами, реализованными изделиями и оставшимися на складах единицами. Для каждого номенклатурного наименования материалов расчет ТЗР осуществляется при помощи формулы:

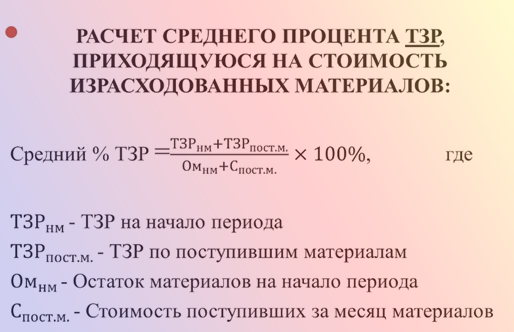

ТЗР по отпущенным со склада ценностям = Стоимостная оценка выданных ценностей за рассматриваемый период * (ТЗР, которые были зафиксированы по отношению к остатку материалов на начало периода + Суммарное значение ТЗР за отчетный интервал) / (Стоимостная оценка материальных активов, выданных за отчетный срок + Стоимостное выражение остатков ценностей в расчете на конец периода).

Для целей налогового учета по товарам применяется метод единовременного отнесения ТЗР к прочим расходам (исключение делается только для транспортных издержек, образовавшихся в связи с доставкой до склада). Страховые затраты учитываются датой перечисления страховой премии, днем фактической уплаты включаются таможенные пошлины, а возмещения посредникам признаются датой подписания отчета или акта оказанных услуг.

Бухгалтерский учет: товары в пути — счет 45

Счет 45 «Товары отгруженные» применяется в учете поставщика. Его используют для объединения сведений о наличии и движении отпущенных покупателю товаров во время их транспортировки. По дебету отражают стоимость перевозимых товаров до склада приобретателя, по кредиту ее списывают по приезду к месту приходования ТМЦ.

Товары в пути: бухгалтерские проводки у продавца

Если в договоре зафиксирован переход права собственности на товар в момент поступления на склад покупателя, поставщик оформляет эту операцию так:

-

На дату отгрузки оформляет товарную накладную и счет-фактуру. НДС по ТМЦ начисляет на дату отгрузки независимо от условий договора;

-

Фирма-перевозчик принимает товары на складе продавца, подтверждая подписью их получение в накладной, и осуществляет транспортировку (например, по железной дороге);

-

После отгрузки переданные ТМЦ поставщик учитывает на сч. 45, а после их получения приобретателем, признает доходы от реализации, затраты по транспортировке груза, принимая и оплачивая счет перевозчика.

Пример

ООО «Беркут» поставляет ТМЦ ООО «Трест». 10.02.2019 отгружен товар себестоимостью 60 000 руб. на сумму 120000 руб. (с учетом НДС – 20 000 руб.). Расходы перевозчика по доставке составили 21 600 руб. (включая НДС – 3600 руб.). По договору покупатель становится владельцем товара по факту поступления его на склад. На склад ООО «Трест» товар поступил 25.02.2019. ООО «Беркут» отражает в учете:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товара (переход в статус отгруженных) |

60 000 |

||

|

Начислен НДС |

20 000 |

||

|

Поступление оплаты |

120 000 |

||

|

Учтен доход от реализации в сумме по договору |

120 000 |

||

|

Списана себестоимость товаров |

60 000 |

||

|

Учтены и списаны затраты по доставке (по предъявленному счету перевозчика) в момент признания выручки от продажи |

60, 76 |

18 000 18 000 |

|

|

Начислен НДС на транспортные расходы |

60, 76 |

||

|

НДС по перевозке принят к вычету |

Если поставщик передает право владения товаром при оформлении отгрузочных документов, то в бухучете он признает доходы от продажи сразу после отгрузки. В этой ситуации учет товаров в пути у него не ведется, поскольку факт реализации уже свершился, а вся ответственность за транспортировку груза ложится на покупателя. В этой ситуации (исходя из данных предыдущего примера) бухгалтерские записи у него будут следующими:

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтена выручка |

120 000 |

||

|

Поступила оплата за ТМЦ |

120 000 |

||

|

Списана себестоимость ТМЦ |

60 000 |

||

|

НДС по проданным товарам |

20 000 |

Таким образом, по товарам в пути проводки у продавца возникают в случае, когда покупатель получает право владения приобретенными товарами по факту их получения.

Товар в пути: проводки у покупателя

У приобретателя товары в пути отражаются на отдельном субсчете к счету 41 «Товары». Для того, чтобы разобраться с учетом товаров в пути у покупателя, вспомним исходные данные нашего примера с поправкой на то, что покупатель взял затраты на транспортировку на себя.

Если в договоре моментом передачи права собственности на товары является факт отгрузки, то транспортные расходы несет покупатель, а также:

-

На дату отгрузки отражает сумму приобретения (и НДС по ней) в бухучете;

-

При поступлении ТМЦ приходует на склад по фактической себестоимости, т. е. с учетом затрат на их приобретение (кроме НДС и других возмещаемых налогов).

По товарам в пути проводки у покупателя такие:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товаров |

41/ТП |

100 000 |

|

|

Начислен НДС по ТМЦ |

20 000 |

||

|

Покупатель может принять налог к вычету по товарам в его владении (в периодах, когда это право возникло), но находящимся в пути (при наличии СФ и товарной накладной с отметкой перевозчика). Т.е. условия о возмещения «входного» НДС (п. 1 ст. 172 НК РФ) выполняются. |

20 000 |

||

|

Учтены затраты по перевозке |

18 000 |

||

|

НДС по транспортным расходам |

|||

|

НДС принят к вычету |

|||

|

Товары оприходованы на склад с учетом перевозочных затрат (100 000 + 18 000) |

41/ТП |

118 000 |

Алгоритм оформления приобретенных товаров компании следует закрепить в учетной политике, поскольку налоговики не всегда разделяют стремление компании возместить НДС по товарам в пути, хотя судебные решения по этим вопросам в большинстве защищают интересы предприятий.

Если по договору право передачи на владение приобретенными ТМЦ возникает при поступлении их на склад, то оприходование производится в стандартном режиме, минуя субсчет товаров в пути:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оприходование товаров |

100 000 |

||

|

Начислен НДС по ТМЦ |

20 000 |

||

|

НДС принят к вычету |

20 000 |

Транспортные расходы в торговой фирме

Отметьте какую задачу планируете решить и получите бесплатную консультацию.

- Зарегистрировать бизнес

- Проанализировать / Восстановить бухучет

- Встать на бухгалтерское сопровождение

- Получить юридическую помощь

Расходы поставщика по транспортировке товара до покупателей, в соответствии с п.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н (далее – ПБУ 10/99), относятся к расходам по обычным видам деятельности.

В соответствии с п.7 ПБУ 10/99, расходы по обычным видам деятельности формируют, в числе прочего, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Порядок списания транспортных расходов по доставке товара до покупателей четко в законодательстве о бухгалтерском учете не определен. Но, исходя из уже упоминавшегося принципа временной определенности фактов хозяйственной деятельности, списание этих расходов должно осуществляться в момент их фактического осуществления, во взаимосвязи с фактом реализации товаров, которые при этом транспортируются. Фактически это означает, что списание в бухгалтерском учете транспортных расходов по доставке товаров до покупателей осуществляется в момент подписания акта оказания транспортных услуг.

1) транспортные расходы по доставке приобретенных товаров от склада контрагента-продавца до собственного склада торговой организации;

2) транспортные расходы по доставке товаров, приобретенных у торговой организации покупателем от собственного склада до места расположения склада покупателя.

Транспортные расходы разделены на два вида в связи с тем, что в учете они отражаются по разным правилам.

Возможна ситуация, когда в стоимость купленного товара уже включена цена транспортных расходов по доставке, и, соответственно, в документах по отгрузке товаров транспортные расходы не выделяются отдельной строкой. В таком случае в налоговом и бухгалтерском учете стоимость товара формируется с уже включенной в нее стоимостью транспортных расходов.

В ситуациях, таких как:

- доставка поставщиком товаров с учетом того, что ее стоимость не входит в цену приобретенной продукции, т.е. идет сверх цены;

- доставка производится перевозчиком – третьим лицом;

- доставка осуществляется собственным транспортом торговой организации;

можно использовать два различных способа учета этих расходов по перевозке товара, как в бухгалтерском учете, так и в налоговом учете.

Конечно, для сближения этих двух видов учета и для того, чтобы избегать отражения в бухгалтерском учете временных разниц, целесообразно использовать единые способы отражения расходов по доставке товаров в бухгалтерском и налоговом учетах. В учетной политике необходимо указать способ, который будет использовать торговая организация для отражения транспортных затрат.

Важно! В учетной политике следует прописать в каком порядке будет в организации формироваться стоимость купленных товаров и этот порядок должен использоваться не менее двух лет

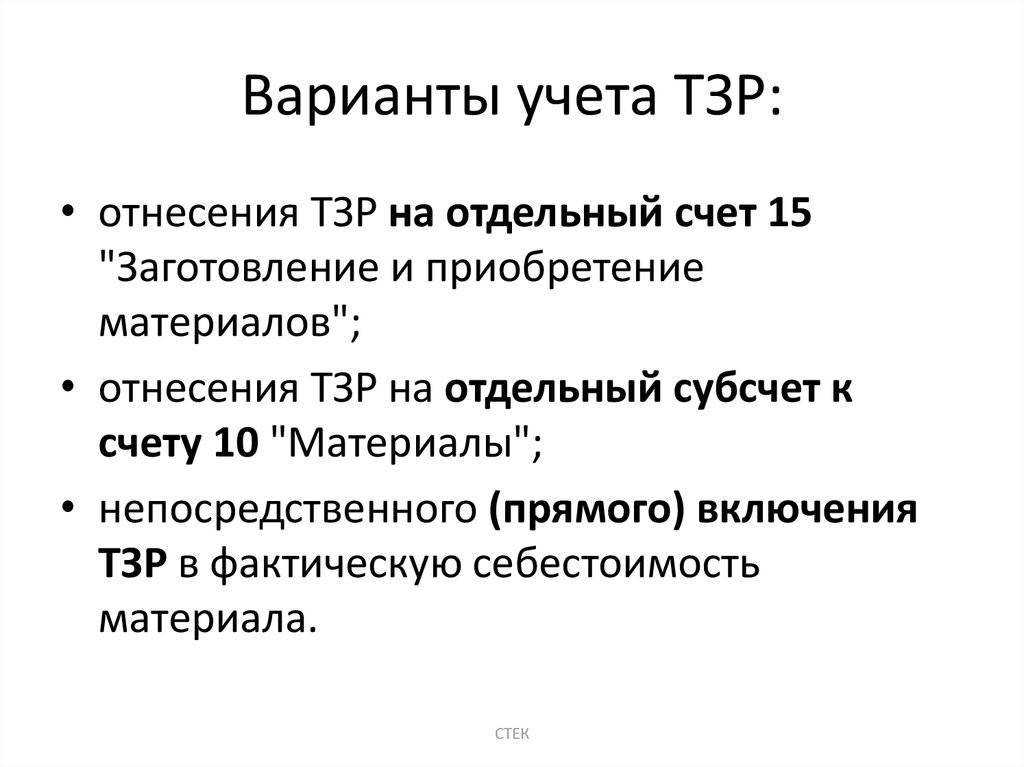

ТЗР в бухучете

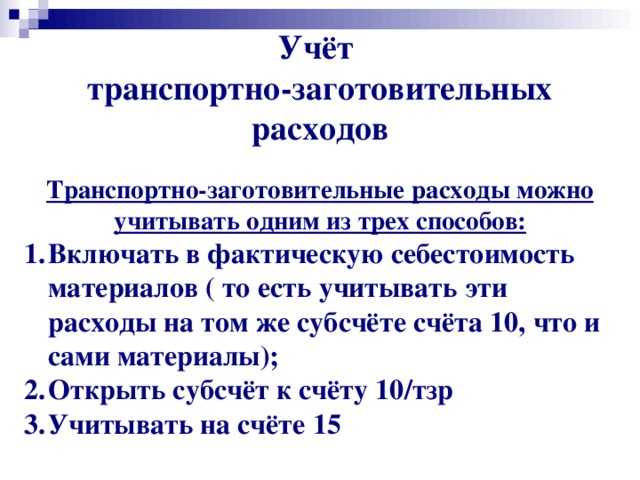

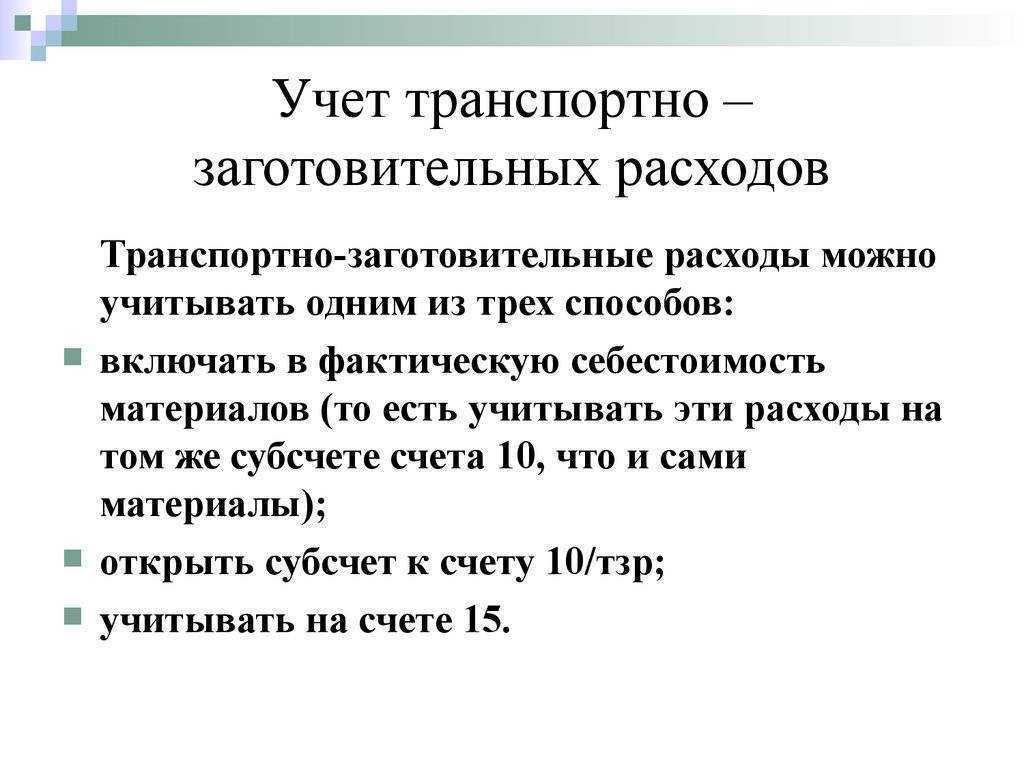

ТЗР в бухгалтерском учете можно учитывать несколькими способами.

1. ТЗР можно прямо включить в стоимость МПЗ. Соответствующие операции в бухучете оформляются проводкой Дт 10 Кт 60. Данный вариант оптимален, если в течение соответствующего периода нет значительных отклонений в величине ТЗР по партиям однотипных запасов.

Отметим, что, если средняя сумма ТЗР в общей стоимости поставок не превышает 10%, то ее можно не учитывать отдельно — включив вместо этого в себестоимость партии МПЗ. В случае если возможно вычисление среднего процента ТЗР, списание соответствующих расходов может также осуществляться посредством увеличения себестоимости оприходованных МПЗ на расчетный процент ТЗР.

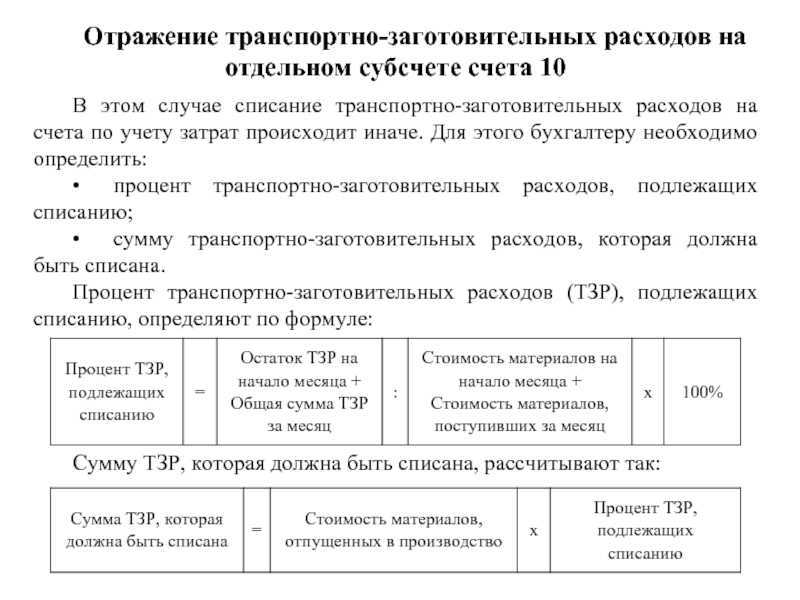

2. Возможна фиксация операций с ТЗР на отдельных субсчетах счетов учета МПЗ и списание в расходы пропорционально оборотам использованных (реализованных) МПЗ.

Выбранный вариант учета ТЗР нужно зафиксировать в учетной политике.

Норма расходов

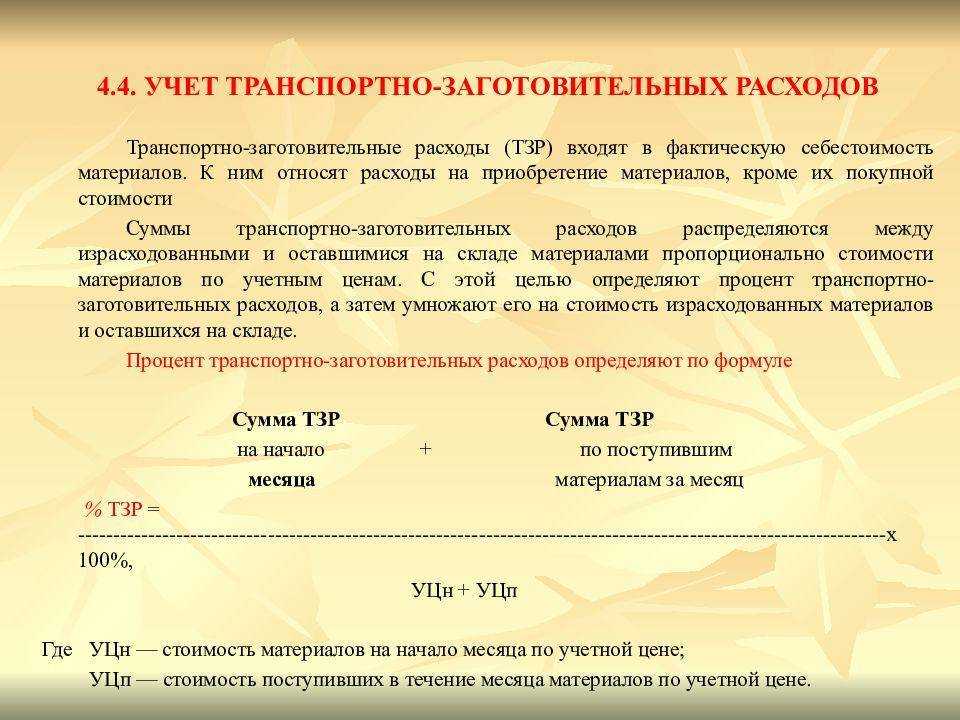

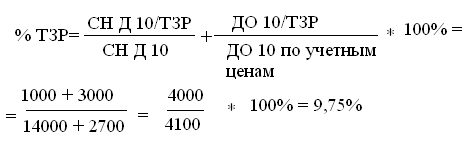

Учесть транспортно-заготовительные издержки в полном объеме напрямую в составе себестоимости возможно в случаях, если у компании небольшие объемы поставок. Сложности возникают из-за возможных задержек в предоставлении первичной документации. При работе с несколькими номенклатурными группами рекомендуется вести обособленный учет таких затрат и распределять их на изготавливаемую продукцию пропорционально. Норма ТЗР, которая будет приходиться на отдельные материальные ценности, вычисляется по формуле:

Процент распределения = (ТЗР, числившиеся на 1 число отчетного периода + Сумма ТЗР за весь анализируемый срок) / (Материальные ценности на конец периода + Расход материалов за отчетный интервал) * 100.

Если величина транспортно-заготовительных затрат находится в пределах 10% от общей стоимости имеющихся у предприятия материальных ценностей, сумму таких издержек рекомендуется списывать на расходные счета полностью.

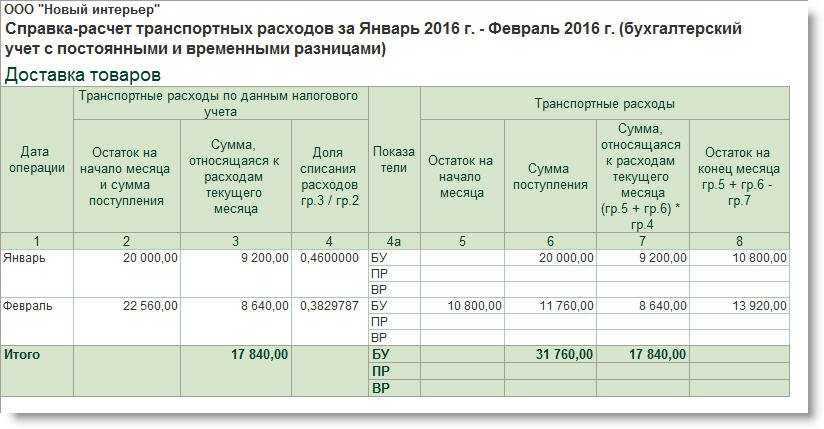

Остатки ТЗР при смене способа их учета

Учет новых товаров через отдельный субсчет счета 41 в 1С не реализован. Транспортные расходы распределяются по общему остатку товаров, т.е. по всем субсчетам счета 41 «Товары», кроме 41.03 «Тара под товаром и порожняя», а также для расчета учитывается остаток по счету 42 «Торговая наценка» и 45.01 «Покупные товары отгруженные». Алгоритм можно доработать с помощью программиста 1С.

Рекомендуем 01.01.2021 остатки транспортных расходов с Дт 44 счета распределить по всем остаткам товаров в Дт 41, тогда:

- для списания остатка ТЗР не будут учитываться новые товары, поступившие в 2021;

- остаток ТЗР будет включаться в расходы (Дт 90.02) одновременно с реализацией товаров, поступивших до 2021, что не нарушит их признание с учетом правил прошлой Учетной политики.

Шаг 1. Сформируйте Оборотно-сальдовую ведомость по счетам:

- все субсчета 41 счета за исключением 41.03;

- 42;

- 45.01.

Или используйте отчет Оборотно-сальдовая ведомость по счету по нужному счету:

Шаг 2. Сформируйте Оборотно-сальдовую ведомость по счету 44 с отбором по статье Транспортные расходы:

Шаг 3. Вне 1С сделайте расчет и распределите сумму ТЗР:

Если БУ отличается от НУ, сделайте 2 отдельных расчета.

Шаг 4. Распределите остаток ТЗР по товарам документом Операция, введенная вручную раздел Операции:

Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

Выбор конкретного способа учета, должен быть отражен в учетной политике организации и применяться в течение не менее двух налоговых периодов (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 августа 2012 г. N 03-03-06/1/420 «Об определении расходов по торговым операциям»). Нельзя не отметить, что в данном случае должны соблюдаться общие правила признания расходов (п.1 ст. 252 НК РФ), то есть расходы должны быть обоснованными, документально подтвержденными (оформленными надлежащим образом) и произведены в целях осуществления деятельности, направленной на получение прибыли (дохода).

Применение рассматриваемой нами статьи (ст. 320 НК РФ), распространяется только на расходы торговой организации по доставке товара на свой склад, если же производится аренда транспортного средства, то такие расходы относятся к материальным (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 марта 2007г. N 03-03-06/1/157 «О порядке учета для целей налогообложения прибыли в составе материальных расходов налогоплательщика»).

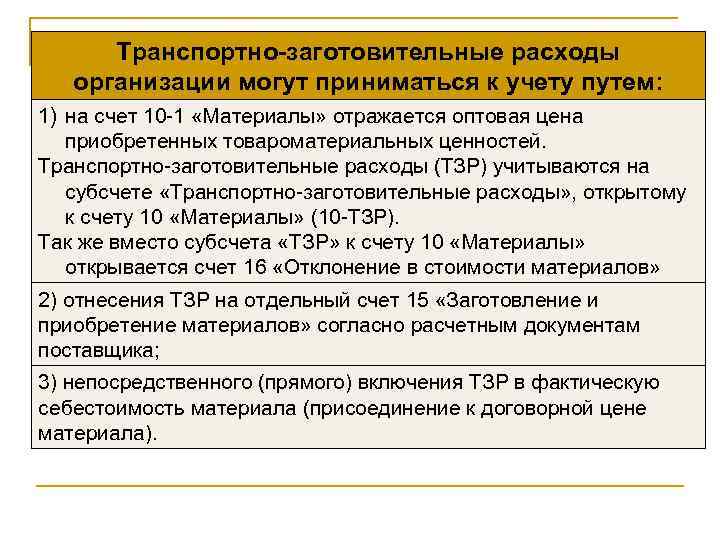

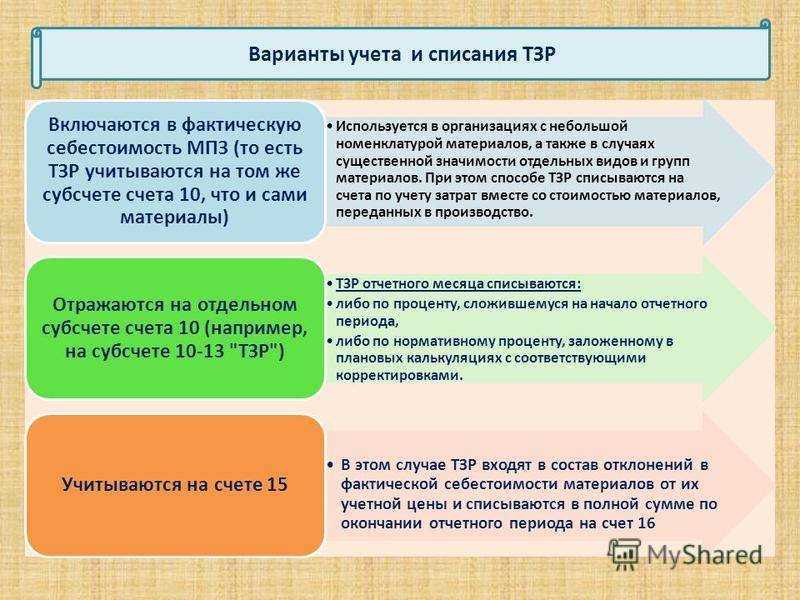

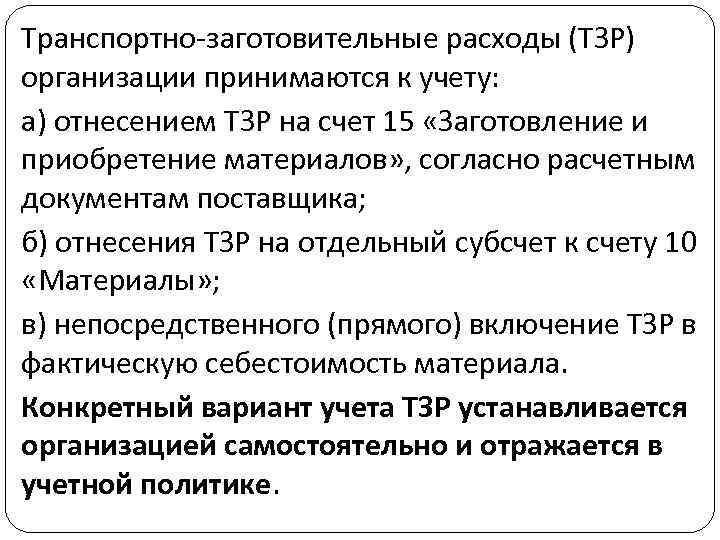

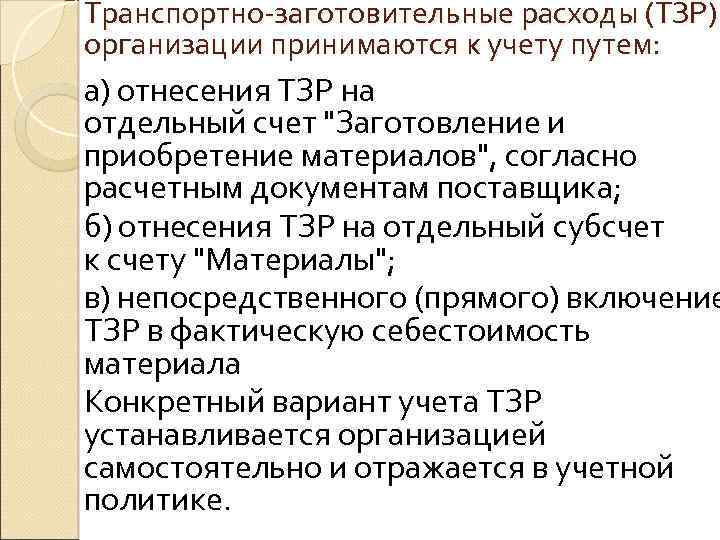

отнесения расходов на отдельный счет 15 «Заготовление и приобретение материалов», согласно расчетным документам поставщика;

отнесения расходов на доставку на отдельный субсчет к счету 41 «Товары»;

непосредственного (прямого) включение транспортных расходов в фактическую себестоимость товара.

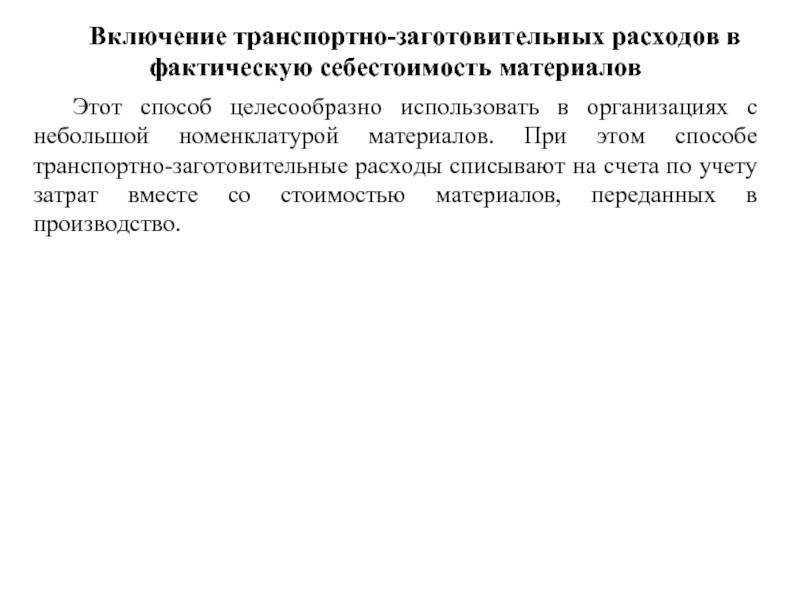

Непосредственное (прямое) включение в фактическую себестоимость товара целесообразно в организациях с небольшой номенклатурой товаров, а также в случаях существенной значимости отдельных видов и групп товаров.

Конкретный вариант учета транспортных расходов устанавливается организацией самостоятельно и отражается в учетной политике (п. 83 Приказ Минфина РФ от 28 декабря 2001 г. N 119н»Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»).

Затраты включаются в состав расходов на продажу и учитываются по дебету счета 44 «Расходы на продажу». Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании транспортные расходы распределяются между проданным товаром и остатком товара на складе на конец каждого месяца.

БУХГАЛТЕРСКОЕ СОПРОВОЖДЕНИЕ, МОСКВА

И вариант бухгалтерского, и вариант налогового учета должен быть закреплен в учетной политике организации.

Транспортные расходы включаются в стоимость приобретенных товаров. При этом затраты учитываются в периоде реализации товаров, в стоимости которых они учтены

Транспортные расходы не включаются в стоимость товара, а учитываются как самостоятельный вид прямых расходов. Если на конец месяца реализован не весь приобретенный товар, организации надо рассчитать величину транспортных расходов, относящуюся к остаткам нереализованных товаров (ст. 320 НК РФ).

Для документального подтверждения понесенных расходов покупателю необходимы первичные документы, подтверждающие перевозку (накладная, копия акта об оказании транспортных услуг поставщику, акт поставщика на возмещение расходов (либо отчет агента)).

Таким образом, расходы на доставку товара могут составлять значительную долю от его стоимости. Признание транспортных расходов зависит от условий договора. В документах, услуга по доставке товара может быть выделена отдельной строкой или быть включенной в стоимость товара. Но во избежание возникновения проблем со стороны контролирующих органов, помимо этого условия необходимо предусмотреть момент перехода права собственности на товар, сторону по доставке товара, а также порядок оплаты и стоимость транспортных расходов.

Любой торговой организации нужно организовать налоговый учет таким образом, чтобы была возможность, во-первых, рассчитать расходы на доставку товаров от продавца на свой склад, во-вторых, распределить эти расходы на стоимость приобретенного товара (вариант 1) либо распределить на стоимость проданного товара и остаток товаров на складе (вариант 2) и, в-третьих, рассчитать расходы на доставку товаров со своего склада на склад покупателя. Только в этом случае можно будет верно определить размер прямых и косвенных транспортных расходов и учесть в уменьшение налоговой базы отчетного (налогового) периода правильную сумму расходов.

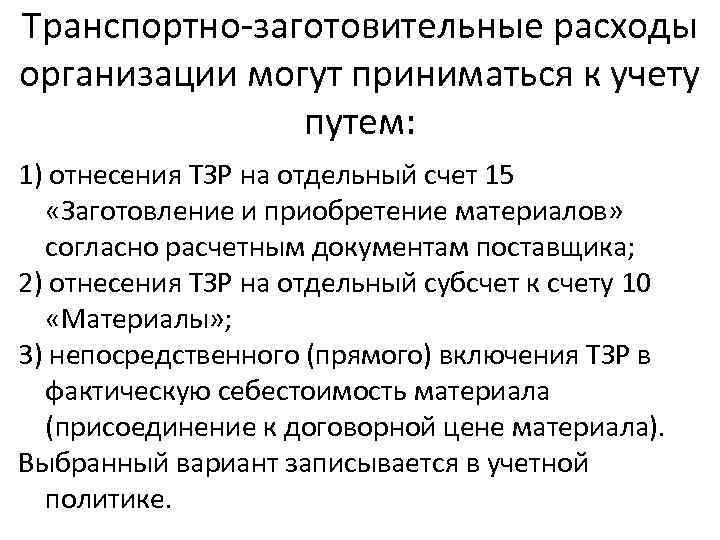

Способы учета ТЗР

Как организация будет отражать расходы, сопутствующие покупке МПЗ, также обязательно зафиксировать в учетной политике. Возможен выбор учета ТЗР из следующих вариантов:

Первые три способа применимы как к закупке материалов, так и к закупке товаров. Они вытекают из требования п. 11 ФСБУ 5/2019 о том, что расходы на доставку и заготовку входят в фактическую стоимость МПЗ. К тому же в инструкции к Плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) в описании 41-го счета говорится о том, что счет 15 для товаров используется так же, как для материалов. Поэтому первые три метода мы объединяем для всех материально-производственных запасов. А вот 4-й метод в силу п. 21 ФСБУ 5/2019 используется только для товаров при осуществленни торговой деятельности.

Какими способами ТЗР учитываются при налогообложении, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим на примерах применение каждого способа бухучета ТЗР.

ООО «Кассиопея» производит подшипники. Бухучет материалов ведется по плановым ценам. ТЗР включаются в состав отклонений фактической стоимости от плановой. В августе ООО «Кассиопея» закупило 120 т сталепроката по 33 966,10 руб. за тонну, итого 4 075 932 руб. (вкл. НДС 20% — 679 322 руб.). За доставку этого сырья было заплачено 88 474,80 руб. (вкл. НДС 20% — 14 745,80 руб.). Плановая стоимость тонны сталепроката — 27 000 руб.

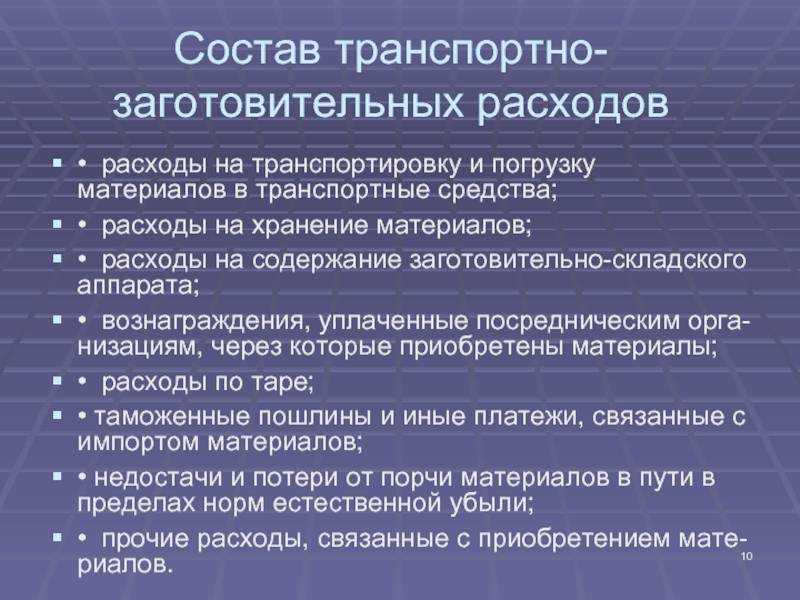

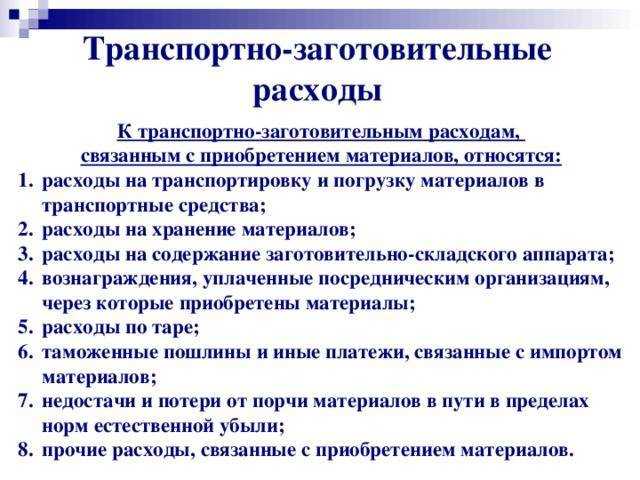

Состав транспортно-заготовительных расходов

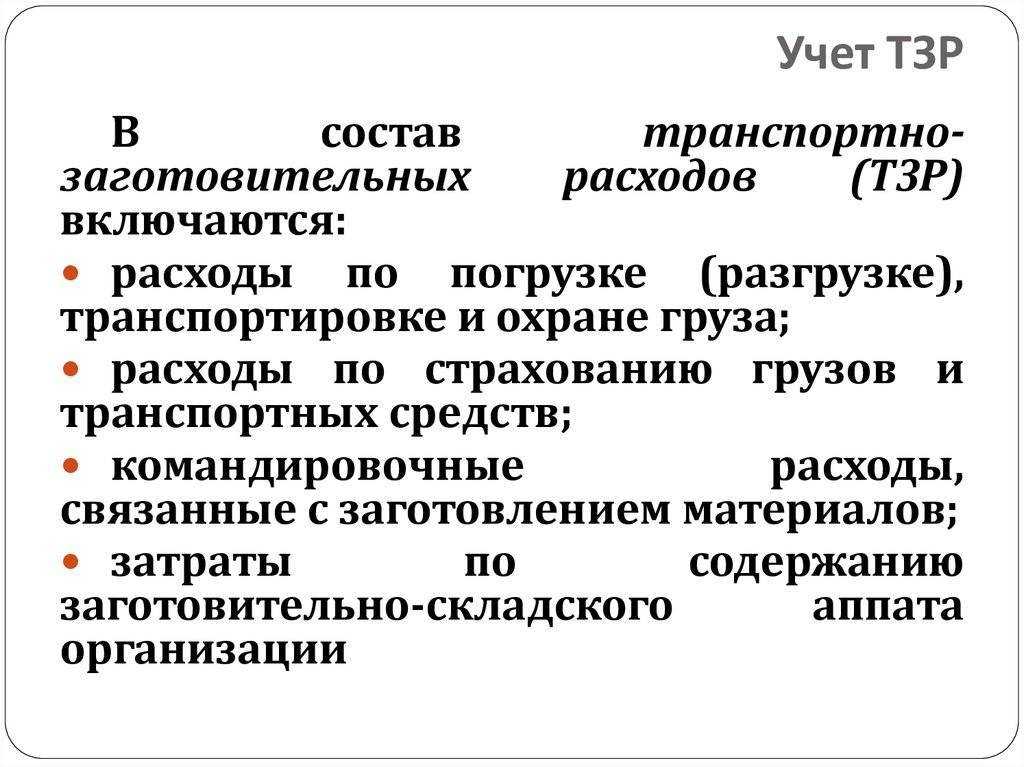

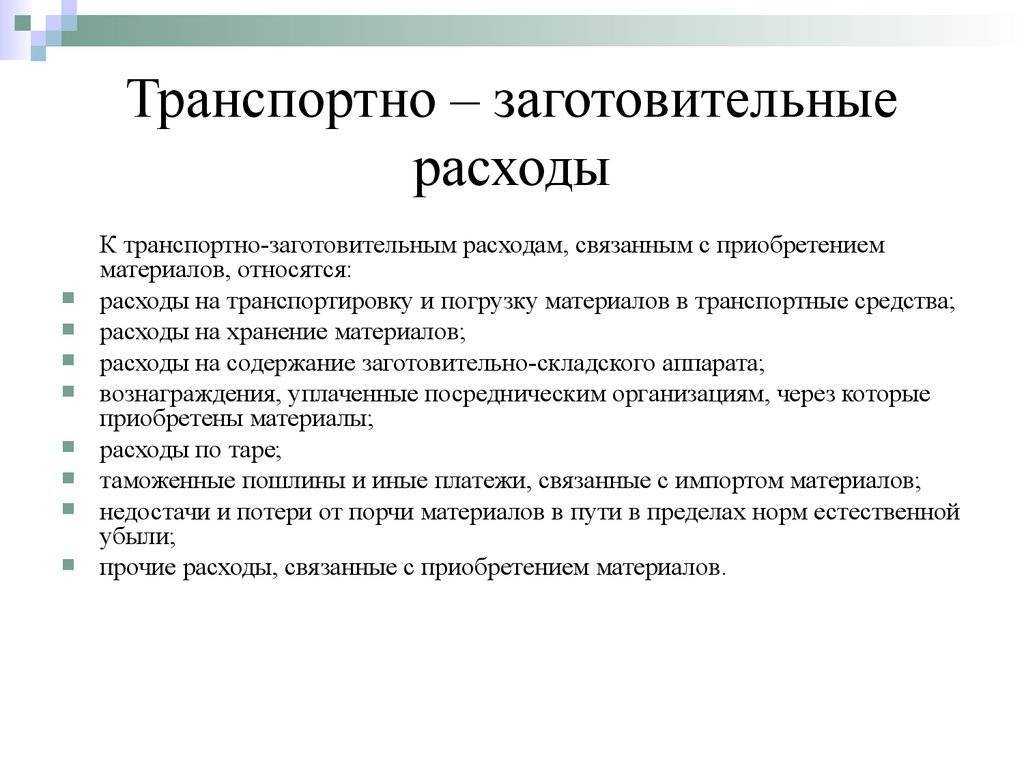

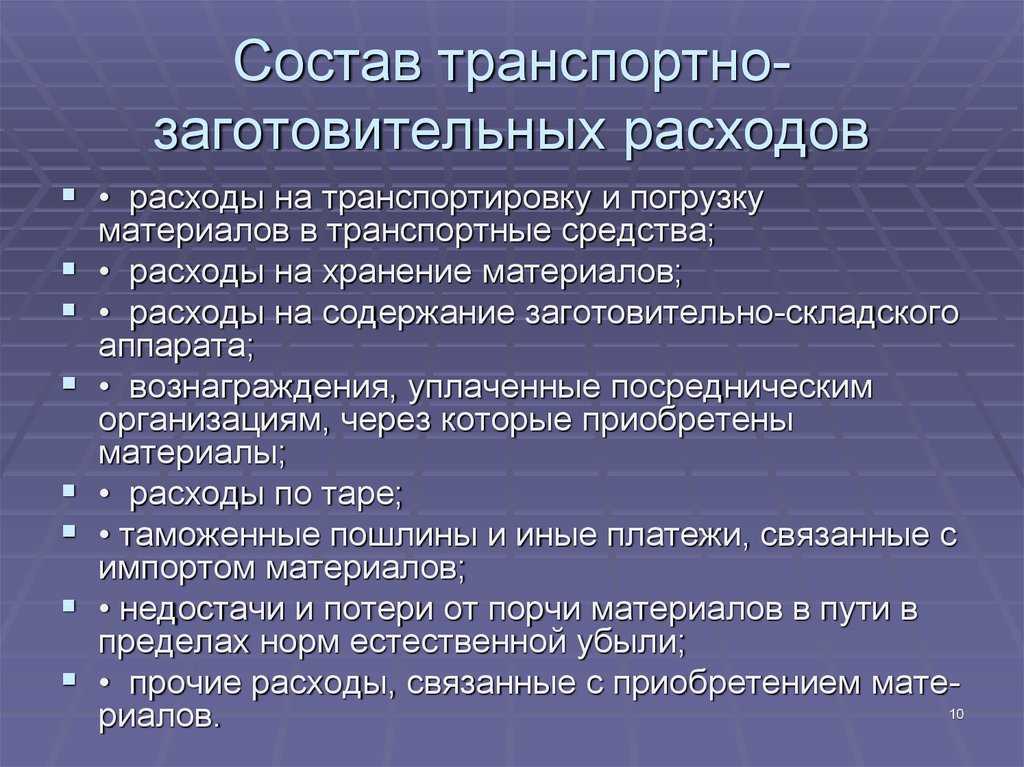

К транспортно-заготовительному типу издержек причисляют платежные операции за услуги по доставке материалов, хранению ценностей на складских объектах и на территории сторонних компаний. В эту категорию входят взносы по договорам страхования (если страхуется перевозимый груз), уплаченные таможенные пошлины. В качестве ТЗР можно показать в учете:

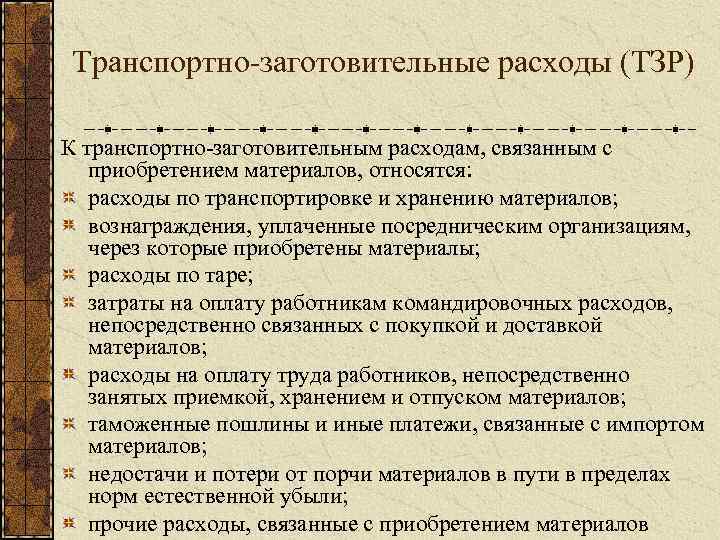

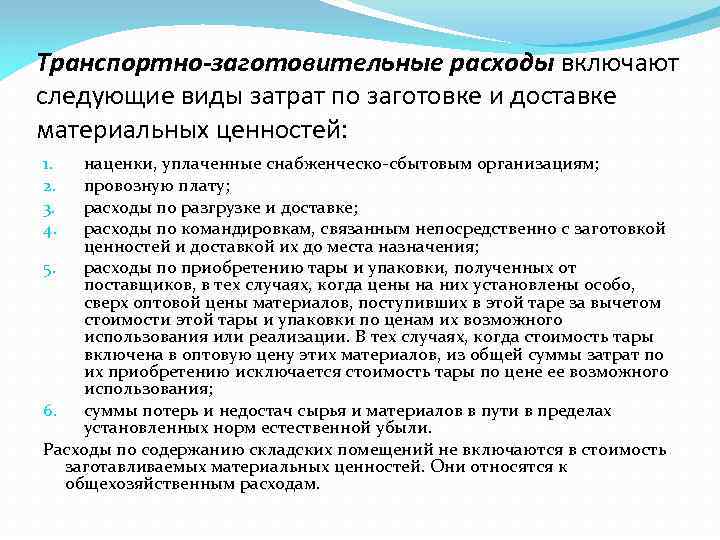

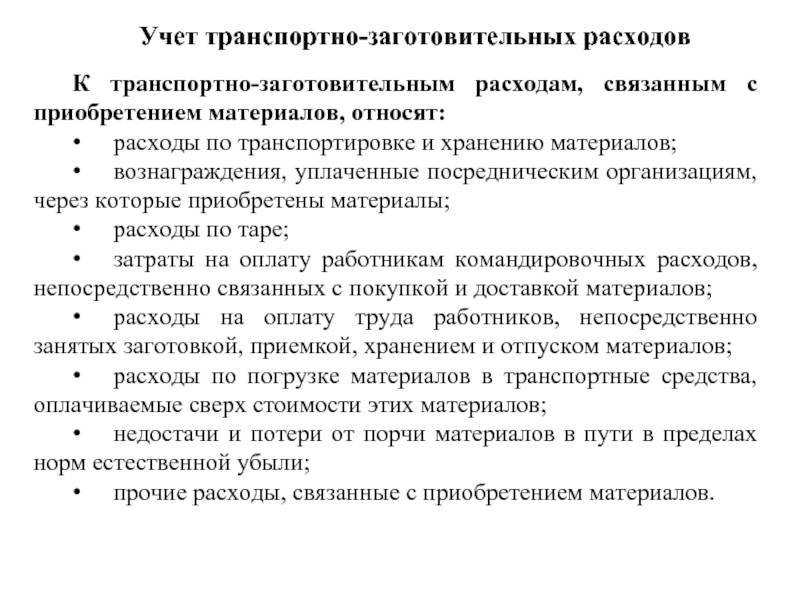

- оплату счетов за оказанные посредниками услуги;

- погашение обязательств по обслуживанию кредитов, взятых для закупки материалов;

- возмещение подотчетных сумм сотрудникам, которые задействованы в приобретении запасов;

- величину недостач, образовавшихся в пределах нормативов при транспортировке.

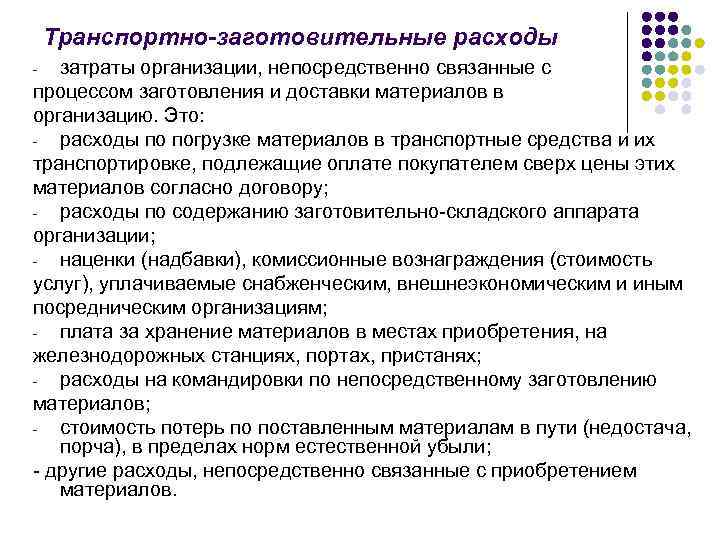

КСТАТИ, в сумму доставки можно включать не только транспортные расходы, но и оплату услуг по погрузке товаров, их разгрузке в пункте назначения.

В состав издержек, связанных с хранением ценностей, относят траты по оплате труда персонала, занятого в мероприятиях по заготовке, приемке, обеспечению сохранности и отпуску материалов. Правила учета позволяют зачесть в качестве ТЗР комиссионные компенсации снабженческим структурам.

ОБРАТИТЕ ВНИМАНИЕ! Полный список транспортно-заготовительных расходов каждая компания формирует самостоятельно и утверждает его внутренними документами

Отражение и распределение транспортных затрат: счета учета и статьи затрат

Транспортные компании в актах разбивают ТЗР на:

-

услуги по организации доставки;

-

дополнительную обработку грузов;

-

упаковку;

-

информирование.

Для учёта транспортных расходов в бухгалтерском учёте используются следующие счета:

-

20 «Основное производство»;

-

26 «Общехозяйственные расходы»;

-

44 «Расходы на продажу».

В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

-

23 «Вспомогательное производство»;

-

25 «Общепроизводственные расходы» с последующим списанием на счёт 20 «Основное производство».

Организация вправе утвердить порядок распределения транспортных расходов самостоятельно, закрепив его в учётной политике. Например, транспортные расходы могут распределяться пропорционально стоимости приобретённых товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

ТЗР при покупке материалов

При покупке материалов можно учесть транспортно-заготовительные расходы. Для этого необходимо вести учет ТЗР на отдельном субсчете счета “Материалы”, а затем списывать их на затраты пропорционально стоимости использованных материалов.

ТЗР при покупке товаров

ТЗР при покупке товаров включают в себя стоимость доставки, страховки, таможенных пошлин и вознаграждений посредникам.

ТЗР – расходы организации, напрямую связанные с приобретением и доставкой ТМЦ, в т. ч. материалов и инвентаря. Примеры таких расходов: транспортные расходы, услуги по предоставлению информации о приобретаемых материалах, погрузка-разгрузка,

хранение, комиссионное вознаграждение посредников, таможенные платежи и т. п.

Транспортные расходы в торговле: проводки, учет ТЗР, ФСБУ «Запасы»

Требуется ли для подтверждения транспортных расходов в налоговом учете транспортная накладная, если покупатель для доставки груза заключил договор с экспедитором?

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Таким образом, расходы на доставку товара могут составлять значительную долю от его стоимости. Признание транспортных расходов зависит от условий договора. В документах, услуга по доставке товара может быть выделена отдельной строкой или быть включенной в стоимость товара.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Многопрофильные компании, занятые в нескольких сферах сразу, обычно обладают собственной службой доставки. Те затраты, которые она несет, проходят по документам как «Вспомогательное производство», что отражено в 23й строке.

Какой бы товар вы ни продавали, обычный спутник продажи — транспортные расходы. Их учет зависит от того, используете вы для перевозки свои машины или перевозчиков. А еще с 2021 года в силу вступило ФСБУ 5/2019, которое изменило правила бухучета этих расходов.

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

Проводки по транспортным расходам на доставку товара

Транспортные расходы учитываются в затратах фирмы по правилам, предусмотренным выбранной системой налогообложения и учетной политики. Их учитывают, включая в стоимость товаров, либо оформляя отдельной услугой. Также на учет транспортных расходов влияет вид деятельности компании.

Оплата транспортных расходов

Есть пять варианта оплаты услуг по транспортировке товаров:

- Цена доставки включена в стоимость товаров – оплата происходит в момент перечисления денег за товар.

- С продавцом заключают посреднический договор, по которому возмещается стоимость транспортных услуг.

- В договоре поставки отдельным пунктом прописаны транспортные расходы, которые оплачиваются покупателем отдельно.

- Оплачиваются услуги транспортной компании, с которой заключают соглашение транспортировки товаров.

- Компания может осуществить транспортировку товаров собственными силами.

Учет транспортных расходов в проводках

Транспортировка товаров отражается в их стоимости по счету 41 или либо по 44 – если фирма занимается торговлей. В бухгалтерском учете списываются — по мере их продажи. В налоговом – относятся к прямым или косвенным расходам (согласно условиям, прописанным в учетной политике). Обязательный документ для подтверждения расходов – транспортная накладная.

Примеры проводок

Компания приобрела первую партию товаров у поставщика стоимостью 54 900 руб. (НДС 8374 руб.). Транспортировка осуществлялась продавцом, за счет покупателя. Ее стоимость составила 2500 руб. (НДС 381 руб.). Вторую партию товаров стоимостью 98 500 руб. (НДС 15025 руб.) доставляла транспортная компания, с которой был заключен договор на сумму 5800 руб. Данная партия реализовывалась в розницу. Транспортные расходы были учтены в торговых издержках.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачена первая партия товаров | 54 900 | Выписка банка |

| 41.01 | 60.01 | Поступление товаров | 46 526 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 8374 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 8374 | Счет-фактура |

| 41.01 | 60.01 | Доставка товаров | 5800 | Акт об оказании услуг, транспортная накладная |

| 19.03 | 60.01 | Учтен НДС | 884 | Акт об оказании услуг, транспортная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 884 | Счет-фактура, транспортная накладная |

| 60.01 | 51 | Оплачена вторая партия товаров | 98 500 | Выписка банка |

| 41.01 | 60.01 | Поступление товаров | 83 475 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 15 025 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 15 025 | Счет-фактура |

| 60.01 | 51 | Оплачены услуги транспортной компании | 5800 | Выписка банка |

| 44 | 60.01 | Учтены транспортные расходы | 5800 | Транспортная накладная, акт об оказании услуг |

Транспортная накладная составляется в трех экземплярах, если договор заключает сам продавец и товар отгружают со склада продавца, поставщика продавца или производителя. В двух – при заключении договора самим покупателем, когда товар вывозят собственными силами или, пользуясь услугами транспортной компании.

ОСНО

Порядок учета расходов на доставку готовой продукции зависит от того, как организация-производитель определяет доходы и расходы для налога на прибыль: методом начисления или кассовым методом.

При методе начисления расходы на доставку могут быть включены в состав прямых или косвенных расходов по решению организации (п. 1 ст. 318 НК РФ, письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Если затраты на доставку будут включены в состав прямых расходов, то они будут уменьшать налог на прибыль по мере признания выручки от реализации готовой продукции. Если же эти затраты относятся к косвенным расходам, то их можно учесть в том периоде, в котором они были осуществлены, независимо от даты реализации готовой продукции. Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ. При этом конкретная дата признания расходов зависит от их вида. Даты признания отдельных видов расходов при методе начисления приведены в таблице.

При кассовом методе расходы на доставку готовой продукции учитывайте по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления) (п. 3 ст. 273 НК РФ). Например, расходы на зарплату водителя, доставляющего продукцию, учтите в момент ее выплаты. Даты признания отдельных видов расходов при кассовом методе приведены в таблице.

Торговые организации расходы на доставку товаров учитывают в следующем порядке. При методе начисления расходы на доставку уменьшают налог на прибыль в том периоде, в котором были осуществлены (независимо от даты их оплаты) (ст. 320 НК РФ).

При кассовом методе расходы на доставку товаров учтите по мере их оплаты (за исключением амортизации по основным средствам, используемым для доставки, которая будет учтена в периоде начисления). Например, расходы на зарплату водителя, участвующего в доставке, учтите в момент ее выплаты. Такие правила установлены пунктом 3 статьи 273 Налогового кодекса РФ.

«Входной» НДС по расходам, связанным с доставкой (например, по оплате услуг сторонней транспортной компании), можно принять к вычету при соблюдении общих условий для применения вычета (ст. 171, 172 НК РФ).

Платить ЕНВД при доставке готовой продукции (товаров) покупателям не нужно. Подробнее об этом см. Какие услуги автомобильных перевозок подпадают под ЕНВД.

Пример отражения в бухучете и при налогообложении расходов на доставку, включаемых в цену готовой продукции. Организация применяет общую систему налогообложения

ОАО «Производственная фирма «Мастер»» занимается изготовлением кирпичей. Согласно договору купли-продажи право собственности на отгружаемую продукцию переходит к покупателю в момент ее получения. «Мастер» осуществляет доставку продукции покупателю за свой счет. В марте для доставки покупателю партии в 10 000 штук стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.) была привлечена транспортная компания. Стоимость услуг по транспортировке составила 23 600 руб. (в т. ч. НДС – 3600 руб.). Покупатель отдельно доставку не оплачивает. Организация утвердила одинаковый перечень прямых затрат и в бухгалтерском, и в налоговом учете, поэтому себестоимость готовой продукции одинаковая и составляет 40 000 руб. Затраты по доставке готовой продукции покупателю не входят в перечень прямых затрат ни в бухгалтерском, ни в налоговом учете. Налог на прибыль организация рассчитывает ежемесячно методом начисления.

Реализацию готовой продукции в марте бухгалтер отразил следующими проводками:

Дебет 44 Кредит 60– 20 000 руб. (23 600 руб. – 3600 руб.) – учтена стоимость услуг по доставке готовой продукции;

Дебет 19 Кредит 60– 3600 руб. – выделен НДС с услуг по доставке;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 3600 руб. – принят к вычету НДС с услуг по доставке;

Дебет 62 Кредит 90-1– 118 000 руб. – отгружена готовая продукция покупателю;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – начислен НДС с реализованной готовой продукции;

Дебет 90-2 Кредит 43– 40 000 руб. – списана себестоимость реализованной готовой продукции;

Дебет 90-2 Кредит 44– 20 000 руб. – списаны расходы на доставку готовой продукции.

При расчете налога на прибыль даты признания расходов на доставку и списания себестоимости реализуемой продукции совпали. Объясняется это тем, что доходы от реализации готовой продукции были признаны в том же месяце, в котором была осуществлена ее доставка. При расчете налога на прибыль в марте были признаны доходы в сумме 100 000 руб. (118 000 руб. – 18 000 руб.) и расходы в сумме 60 000 руб. (20 000 руб. + 40 000 руб.).