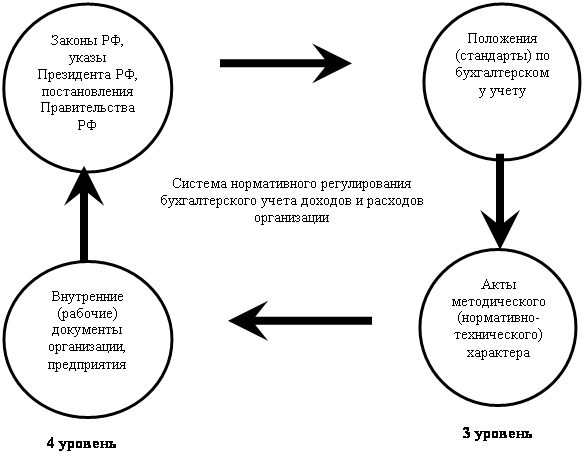

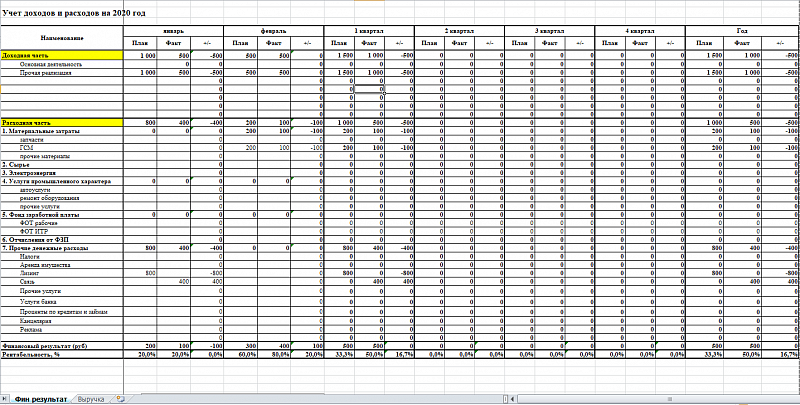

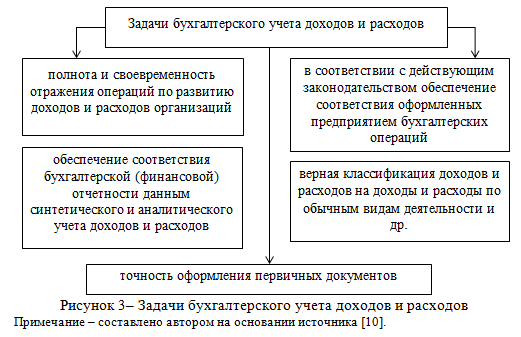

Регулирование принципа (допущения) временной определенности фактов хозяйственной деятельности экономического субъекта на законодательном уровне

Вопросы применения принципа (допущения) временной определенности фактов хозяйственной деятельности экономического субъекта регламентируется в обязательном соответствии с ПБУ 1/2008 «Учетная политика организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ФЗ № 402 «О бухгалтерском учете». ФЗ № 402 «О бухгалтерском учете» закреплено требование к экономическим субъектам в отношении организации и ведения учета согласно основополагающим принципам БУ, в том числе согласно допущения временной определенности фактов хозяйственной деятельности экономического субъекта.

Определение и значение допущения

Временная определенность фактов хозяйственной деятельности — это понятие, относящееся к допущениям, которые могут быть приняты аудитором или бухгалтером при составлении бухгалтерской отчетности. Они основаны на принципе непрерывности деятельности, который предполагает независимо от помех и перерывов в поступлениях и выплатах денежных средств.

Допущение временной определенности фактов хозяйственной деятельности подразумевает, что все факты, связанные с деятельностью организации, имели место в определенный период времени. Этими фактами могут быть начисления, выплаты, процедуры и принципы, относящиеся к хозяйственной деятельности.

Требования к ведению бухгалтерского учета

Формируемая организациями учетная политика должна

соответствовать требованиям полноты, своевременности, осмотрительности,

приоритета содержания перед формой, непротиворечивости и рациональности.

Требование

полноты ведения бухгалтерского учета

Требование

своевременности ведения бухгалтерского учета

означает необходимость своевременного отражения в

бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной

деятельности.

Требование

осмотрительности ведения бухгалтерского учета

означает большую готовность к учету потерь (расходов) и

пассивов, чем возможных доходов и активов (не допуская скрытых резервов). В

западной практике одним из конкретных проявлений данного требования является

так называемый асимметричный учет прибылей и убытков, т.е. прибыль отражается в

учете только после совершения хозяйственных операций, а убыток может отражаться

с момента возникновения предположения о его возможности. Для покрытия таких

убытков предусматривается создание специальных резервов, например резервов по

сомнительным долгам. В отечественной практике тоже предусмотрено образование

резервов по сомнительным долгам, они могут создаваться в течение финансового

года (ежеквартально) на основе проведенной инвентаризации не погашенной в

установленный срок дебиторской задолженности

В западной практике указанные

резервы можно создавать в момент образования сомнительной задолженности.

Принципиальное отличие порядка формирования резервов сомнительных долгов в

отечественной и зарубежной учетной практике позволяет сделать вывод о том, что

требование осторожности не используется в полной мере в нашей учетной практике.

В настоящее время требование осмотрительности в отечественной практике нужно

использовать осторожно, поскольку и без этого требования многие организации

стремятся увеличить расходы с целью уменьшения в отчетности прибыли и

соответственно налога на прибыль. С переходом к реальным рыночным отношениям,

когда организации будут заинтересованы иметь в отчетности высокую

рентабельность (обеспечивающую возможность получения кредитов, нормальные

экономические отношения с другими организациями, выплату высоких дивидендов по

акциям и продажу их по высоким ценам и т.п.), требование осторожности будет

действовать в полной мере

Требование

приоритета содержания перед формой ведения бухгалтерского учета означает, что в

бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя

не только из их правовой формы, но и из экономического содержания фактов и

условий хозяйствования. Например, сам по себе факт выдачи руководителям

организации крупных сумм ссуд не является незаконным. Однако если выдача этих

сумм осуществляется в период неустойчивого финансового состояния организации,

особенно при задержке выплат начисленной оплаты труда из-за отсутствия денежных

средств, то данную хозяйственную операцию следует признать неправомерной.

Требование

непротиворечивости ведения бухгалтерского учета обусловливает необходимость

тождества данных аналитического учета с оборотом и остатком по синтетическим

счетам на 1-е число каждого месяца, показателей бухгалтерской отчетности данным

синтетического и аналитического учета, а также показателей отчетности на начало

и конец периода. Требование рациональности означает необходимость рационального

и экономного ведения бухгалтерского учета, исходя из условий хозяйственной

деятельности и величины организации.

Прибыль изменилась, имущественная масса — нет

Парадокс 4 — «Прибыль изменилась — имущественная масса, представленная в активе, нет» находит объяснение в трактовке величины собственных источников средств организации (раздел пассива баланса «Капитал и резервы») как текущей бухгалтерской оценки ее потенциальной задолженности перед своими собственниками по распределению прибыли и/или имущества при выходе собственника или ликвидации юридического лица.

Трактовка всего пассива баланса как обязательств организации позволяет рассматривать актив, прежде всего, как обеспечение обязательств организации перед контрагентами. Отсюда, изменение актива может иметь место в случае либо погашения обязательства перед контрагентами (уменьшения актива), либо вследствие возникновения нового обязательства контрагентов перед организацией (доход) или организации перед контрагентами, в том числе и перед своими собственниками (кредит).

Факт изменения величины прибыли может означать трансформацию потенциального обязательства предприятия перед собственниками по распределению прибыли, отражавшегося по статье «Нераспределенная прибыль» в реальную задолженность перед собственниками, например, по выплате дивидендов, что отразится в учете записью:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75 «Расчеты с учредителями»

Возникновение обязательств в этом случае не будет означать их погашения, уменьшающего актив баланса. Отсюда существование парадокса: прибыль изменилась, а имущественная масса нет.

Относятся к тому периоду в котором они имели место независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами

В бухгалтерской деятельности организации существуют основополагающие принципы и допущения, которые определяют методы учета и составление финансовой отчетности. Одним из таких принципов является допущение временной определенности фактов. Согласно этому принципу, факты хозяйственной деятельности относятся к тому периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Допущение временной определенности фактов является основным положением в бухгалтерском учете и аудиторской деятельности. Оно основополагающее для составления финансовой отчетности и позволяет организации отразить все существенные события и операции в нужном периоде. Такое допущение основывается на принципе непрерывности деятельности, который предполагает, что организация действует без прерываний на протяжении всего периода своей деятельности.

Допущение временной определенности фактов применяется в отношении начисления доходов и расходов. Например, если организация оказала услугу в периоде 21 года, но деньги были получены или выплачены в следующем периоде, то факт оказания услуги все равно будет относиться к периоду 21 года. Такое допущение позволяет получить более точное и полное представление о финансовом состоянии и результате деятельности организации в конкретном периоде.

Данный принцип также помогает упростить процедуры учета и составления финансовой отчетности. Согласно допущению временной определенности фактов, аудитор может учесть все факты хозяйственной деятельности, относящиеся к периоду, без необходимости учета точного времени поступления или выплаты денежных средств.

Таким образом, допущение временной определенности фактов является важным понятием в бухгалтерской деятельности и основополагающим принципом при составлении финансовой отчетности. Оно позволяет организации и аудитору правильно отразить факты хозяйственной деятельности в нужном периоде, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Ответы юридического специалиста

Какие примеры можно привести для допущения временной определенности фактов хозяйственной деятельности?

Примерами допущения временной определенности фактов хозяйственной деятельности могут быть: заключение договора с клиентом, выполнение работ или оказание услуг, получение платежей от клиентов, оплата поставщикам, начисление заработной платы, уплата налогов и других обязательных платежей.

Какие основные положения связаны с допущением непрерывности деятельности при составлении бухгалтерской отчетности?

Основными положениями, связанными с допущением непрерывности деятельности при составлении бухгалтерской отчетности, являются: заявление об оценке возможности организации продолжать свою деятельность, допущение равенства активов и обязательств организации, сохранение допущения о непрерывности деятельности, если нет никаких значимых сомнений.

Какие принципы бухгалтерского учета подразумевают допущение временной определенности фактов хозяйственной деятельности?

Принципы бухгалтерского учета, подразумевающие допущение временной определенности фактов хозяйственной деятельности, включают принцип начисления (отражение фактов хозяйственной деятельности в бухгалтерском учете в периоде, к которому они относятся), принцип соответствия (соответствие доходов и расходов периоду, в котором они возникли).

Какие процедуры аудитора относятся к допущению непрерывности деятельности?

Процедуры аудитора, относящиеся к допущению непрерывности деятельности, включают анализ финансовой отчетности и связанных с ней документов, оценку финансового положения организации, исследование факторов, которые могут повлиять на непрерывность ее деятельности, проведение бесед с руководством.

Какие факты хозяйственной деятельности принято относить к определенному периоду независимо от времени поступления или выплаты денежных средств?

Факты хозяйственной деятельности организации, такие как заключение договоров, выполнение работ или оказание услуг, начисление заработной платы, уплата налогов и других обязательных платежей, принято относить к определенному периоду независимо от времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение временной определенности фактов деятельности.

Что такое допущение временной определенности фактов хозяйственной деятельности?

Допущение временной определенности фактов хозяйственной деятельности означает, что факты хозяйственной деятельности организации относятся к тому периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, если организация получила доход в декабре, но деньги поступили на счет только в январе следующего года, то этот доход будет отражен в финансовых отчетах за декабрь.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Сумма средств не равна их совокупной стоимости

Выделяемый Я.В. Соколовым десятый парадокс бухгалтерского учета, согласно которому «сумма средств предприятия не равна их совокупной стоимости», объясняется объективно существующей разницей между суммой цен договоров предприятия как юридического лица со своими контрагентами, в результате исполнения которых был сформирован актив предприятия — его средства, об оценке которых и идет речь, и ценой договора продажи предприятия как объекта имущества или договора продажи доли в уставном капитале предприятия как юридического лица, заключаемых собственниками фирмы с третьими лицами.

Разницей в ценах, указанных в договорах, и объясняется то, что, как отмечает Я.В. Соколов, фирма имеет как бы две оценки (цены):

1) итог баланса, который показывает стоимость учитываемых объектов;

2) стоимость самой фирмы в целом.

Стоимость фирмы возникает, когда ее хотят продать или купить. Дело в том, что и продавец, и покупатель, оценивая фирму, исходят не из ее имущества — актива, хотя формально речь идет именно о нем, а из ее предполагаемой будущей рентабельности. И, следовательно, покупатель приобретает не столько фирму, сколько ее будущий доход. С бухгалтерской точки зрения парадокс выражается в разности между ценой, уплаченной за фирму, и стоимостью ее активов. Эта разность носит название гудвил (подробнее про гудвил читайле здесь).

Имущественная масса и прибыль

Следующая группа выделяемых Я.В. Соколовым парадоксов — парадоксов связи между объемом имущественной массы и прибыли — также имеет объяснение с точки зрения обязательственного права.

Как отмечает Я.В. Соколов, здравый смысл подсказывает, что рост актива означает рост богатства, а прирост богатства есть прибыль. Однако в бухгалтерском учете возможны случаи, когда имущественная масса может расти, не оказывая влияния на прибыль (Соколов Я.В. Основы теории бухгалтерского учета — М.: Финансы и статистика, 2000, с. 67).

Вместе с тем, большинство вариантов действия этого парадокса основано на действующих правилах признании в бухгалтерском учете возникновения обязательств фирмы.

Рассмотрим пример действия данного парадокса, приводимый самим Я. В. Соколовым: «получены ценности, которые не были оплачены. Это означает, что имущественная масса (актив) увеличилась за счет привлеченных средств (кредиторской задолженности). В этом случае счета ценностей дебетуются, а счета кредиторов, соответственно, кредитуются».

В данной ситуации в качестве критерия отражения в учете расходов выбран факт возникновения кредиторской задолженности.

Это существенно расширяет информационные границы бухгалтерского учета, увеличивая протяженность временной составляющей его данных, вместе с тем создавая рассмотренный парадокс.

Обязательство предприятия есть, а расходов нет

Возникновение обязательства перед контрагентами не всегда влечет за собой возникновение расходов фирмы или «обязательство предприятия есть, а расходов нет».

Например, предприятие получает кредит в банке. В учете данный факт хозяйственной жизни отразится записью:

- Дебет 51 «Расчетные счета»

Кредит 66 «Расчеты по краткосрочным кредитам и займам» или Кредит 67 «Расчеты по долгосрочным кредитам и займам»

У организации возникает обязательство — кредиторская задолженность перед банком по возврату полученного кредита (пассив). Вместе с тем, получение в кредит суммы денежных средств (актив) вряд ли можно признать расходами предприятия. Более того, например, в рамках трактовки актива баланса Международными стандартами бухгалтерского учета, деньги, демонстрируемые в активе — это доходы будущих периодов — доходы от хозяйственного использования собственно денег или приобретенных на них средств. Расходы же получат признание в учете при декапитализации сумм размещения полученных от банка денег.

Таким образом, в трактовке Международных стандартов парадокс «обязательство предприятия есть, а расходов нет» трансформируется в парадокс «возникновение обязательства предприятия сегодня означает рост его будущих доходов».

Принцип временной определенности

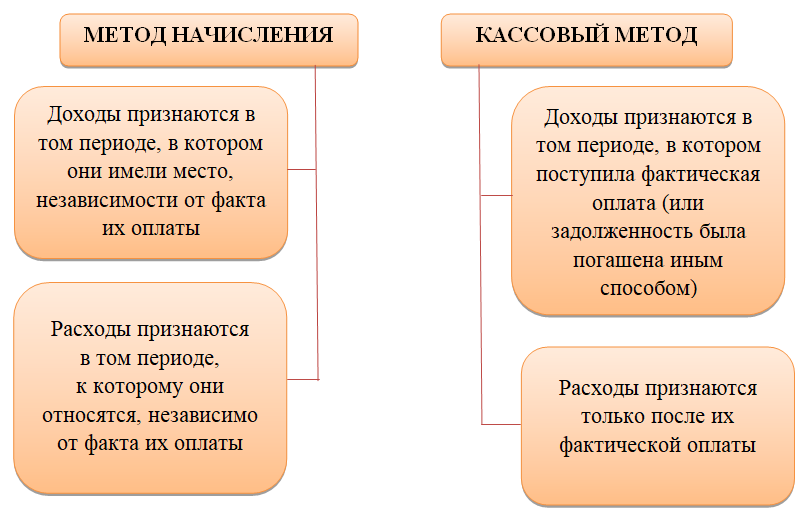

Принцип (допущение) временной определенности фактов хозяйственной деятельности экономического субъекта (ПВОФХД) – это один из принципов бухгалтерского учета (БУ), отраженный в российских стандартах бухгалтерского учета, который заключается в том, что факты хозяйственной деятельности экономического субъекта должны быть отражены ответственными сотрудниками в том периоде, в котором данные факты произошли, независимо от того, когда они были оплачены или предоставлены документы в отношении таких фактов.

Из данного принципа вытекает и требование отражения фактов хозяйственной деятельности экономического субъекта в их хронологической последовательности согласно датам, указанным в первичной документации.

Данное допущение является основополагающим при распределении доходов и расходов между двумя смежными отчетными периодами. Нарушение данного принципа, перенос затрат или доходов в следующие периоды может значительно повлиять на качество предоставляемой отчетности. Так в одном из отчетных периодов выручка, расходы будут завышены, в другом – занижены, таким образом, возможно образование риска искажения финансовой отчетности экономического субъекта в текущем отчетном периоде.

На самом деле данное допущение включает в себя три основополагающих принципа, а именно:

Допущение временного периода;

Принцип признания доходов. Согласно действующего законодательства РФ, регламентирующих правовых актов доходы могут быть признаны эконмическим субъектом только в случае выполнения таких условий как:

- Экономический субъект обладает правом получения выручки согласно договорных обязательств или какой-либо другой документации;

- Величина дохода (экономической выгоды) экономического субъекта может быть точно установлена (согласно регулирующей первичной документации);

- Существует уверенность, что результате выполнения данной операции по отражению доходов в бухгалтерском учете произойдет рост величины экономических выгод экономического субъекта;

Экономические выгоды представляют собой дополнительные доходы организации, которые могут генерировать дополнительные единицу прибыли экономического субъекта. Основной функцией экономических выгод можно назвать мотивационную, т.к. основной целью экономического субъекта является максимизация прибыли от осуществления его финансово-хозяйственной деятельности.

Расходы, связанные с данным получение дохода, будут отражены в том же отчетном периоде.

Допущение соотнесения доходов и расходов, связанных с доходами Данный принцип означает, что расходы должны быть отражены в БУ в том же периоде, в котором отражены доходы, которые связаны с соответствующими расходами.

Примеры допущения временной определенности фактов хозяйственной деятельности

- Факты хозяйственной деятельности, связанные с начислением зарплаты сотрудникам, относятся к периоду выполнения работы, а не к моменту фактической выплаты.

- Факты хозяйственной деятельности, связанные с закупкой товаров или услуг, относятся к периоду получения товаров или услуг, а не к моменту оплаты.

Эти допущения временной определенности фактов хозяйственной деятельности применяются при составлении бухгалтерской отчетности организации. Они позволяют обеспечить сопоставимость и надежность финансовой информации аудитора.

Допущение временной определенности фактов хозяйственной деятельности является важным принципом в бухгалтерии, позволяющим надлежащим образом отразить хозяйственную деятельность организации в отчетности.

Что такое принцип временной определенности в БУ?

Принцип (допущение) временной определенности фактов хозяйственной деятельности экономического субъекта (ПВОФХД) – это один из принципов бухгалтерского учета (БУ), отраженный в российских стандартах бухгалтерского учета, который заключается в том, что факты хозяйственной деятельности экономического субъекта должны быть отражены ответственными сотрудниками в том периоде, в котором данные факты произошли, независимо от того, когда они были оплачены или предоставлены документы в отношении таких фактов.

Замечание 1

Из данного принципа вытекает и требование отражения фактов хозяйственной деятельности экономического субъекта в их хронологической последовательности согласно датам, указанным в первичной документации.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Данное допущение является основополагающим при распределении доходов и расходов между двумя смежными отчетными периодами. Нарушение данного принципа, перенос затрат или доходов в следующие периоды может значительно повлиять на качество предоставляемой отчетности. Так в одном из отчетных периодов выручка, расходы будут завышены, в другом – занижены, таким образом, возможно образование риска искажения финансовой отчетности экономического субъекта в текущем отчетном периоде.

На самом деле данное допущение включает в себя три основополагающих принципа, а именно:

-

Допущение временного периода;

-

Принцип признания доходов. Согласно действующего законодательства РФ, регламентирующих правовых актов доходы могут быть признаны эконмическим субъектом только в случае выполнения таких условий как:

- Экономический субъект обладает правом получения выручки согласно договорных обязательств или какой-либо другой документации;

- Величина дохода (экономической выгоды) экономического субъекта может быть точно установлена (согласно регулирующей первичной документации);

- Существует уверенность, что результате выполнения данной операции по отражению доходов в бухгалтерском учете произойдет рост величины экономических выгод экономического субъекта;

Замечание 2

Экономические выгоды представляют собой дополнительные доходы организации, которые могут генерировать дополнительные единицу прибыли экономического субъекта. Основной функцией экономических выгод можно назвать мотивационную, т.к. основной целью экономического субъекта является максимизация прибыли от осуществления его финансово-хозяйственной деятельности.

Расходы, связанные с данным получение дохода, будут отражены в том же отчетном периоде.

-

Допущение соотнесения доходов и расходов, связанных с доходами Данный принцип означает, что расходы должны быть отражены в БУ в том же периоде, в котором отражены доходы, которые связаны с соответствующими расходами.

Факты хозяйственной деятельности организации

В контексте допущения временной определенности фактов хозяйственной деятельности, основополагающие факты в отношении организации могут быть определены в методе времени. Они представляют собой факты, которые имели место в определенный период времени.

В бухгалтерском учете основополагающие факты хозяйственной деятельности организации относятся к начислениям и выплатам денежных средств. Они связаны с процедурами составления бухгалтерской отчетности и место занимают в отчетности.

Основное допущение в отношении фактов хозяйственной деятельности организации — это допущение непрерывности. Оно предполагает, что факты хозяйственной деятельности имеют непрерывный характер и связаны между собой во времени. В аудитора этими фактами являются, например, поступления и выплаты денежных средств.

| Факты хозяйственной деятельности | Описание |

|---|---|

| Начисления | Факты, связанные с приходом денежных средств. |

| Выплаты | Факты, связанные с оттоком денежных средств. |

Допущения временной определенности фактов хозяйственной деятельности имеют место в составлении бухгалтерской отчетности, независимо от фактического времени, в котором они имели место. Они предполагаются в отношении начислений и выплат, а также связанных с ними процедур и методов учета.

Таким образом, факты хозяйственной деятельности организации являются основополагающими составляющими бухгалтерской отчетности и связаны с процедурами начисления и выплат денежных средств. Допущение временной определенности фактов позволяет установить непрерывность и связь между этими фактами в рамках отчетного периода.

Предписания действующих нормативных документов

Сейчас в нормативных документах признание доходов и расходов связывают с принципом временной определенности фактов хозяйственной жизни. Данный принцип определяется в пункте 6 ПБУ 1/98, согласно которому «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами». Это второй вариант по нашей классификации. Он означает, что доход возникает (признается) не тогда когда получены деньги, а тогда, когда появилось право их требовать, соответственно, расход образуется не тогда, когда выплачены деньги, а тогда когда возникло обязательство их выплатить.

Согласно пункту 12 ПБУ 9/99, выручка как доходы от основной деятельности возникает (признается) в бухгалтерском учете при наличии следующих условий:

а) предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате произойдет увеличение экономических выгод, что имеет место, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении его получения;

г) право собственности на продукцию (товар) перешло к покупателю или работа принята заказчиком;

д) расходы, связанные с данным фактом хозяйственной жизни могут быть определены.

По аналогии с рассмотренными правилами признания доходов ПБУ 10/99 определяет критерии признания в бухгалтерском учете расходов. Согласно пункту 16 ПБУ 10/99, расходы признаются в бухгалтерском учете при наличии следующих условий:

а) расход возникает в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

б) сумма расхода может быть определена;

в) имеется уверенность в том, что в результате произойдет уменьшение экономических выгод у плательщика. Уверенность эта наступает, когда плательщик передал актив, либо отсутствует неопределенность в отношении его передачи.

Обязательство контрагентов есть, а доходов нет

Обратная ситуация — возникновение обязательства контрагентов перед предприятием не всегда означает получение доходов или «обязательство контрагентов перед предприятием есть, а доходов нет».

Например, фирма предварительно оплачивает поставку товаров.

Перечисление денег поставщику отразиться в бухгалтерском учете записью:

- Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» - — на сумму перечисленного аванса.

Таким образом, факт возникновения дебиторской задолженности поставщика отразится по дебету счета 60 «Расчеты с поставщиками и подрядчиками», однако возникновение долга в данном случае отнюдь не будет означать возникновение дохода. Наоборот, перечисление денег является расходом предприятия-покупателя — извлечением денежных средств из его хозяйственного оборота.

Примеры и основные положения

Допущение временной определенности фактов хозяйственной деятельности является одним из основополагающих принципов бухгалтерского учета. Оно заключается в том, что факты поступления и выплаты денежных средств, а также другие с ними связанные факты, относятся к тому времени, в котором они имеют место, независимо от составления финансовой отчетности.

В ходе аудиторской процедуры допущение временной определенности фактов хозяйственной деятельности применяется для проверки корректности учета в организации

Аудитор уделяет особое внимание фактам, связанным с поступлениями и выплатами денежных средств, проверяет соответствие учетных записей и фактического хозяйственного оборота

Примером допущения временной определенности фактов может служить учет начисления заработной платы. Согласно этому допущению, начисление заработной платы относится к периоду, в котором сотрудник выполнил работу, а не к периоду фактической выплаты. Таким образом, в финансовой отчетности за определенный период может быть указана сумма начисленной заработной платы, несмотря на то, что она может быть выплачена в следующем периоде.

Еще одним примером допущения временной определенности фактов может быть учет поступления товаров на склад. В данном случае, факт поступления товаров относится к моменту их фактического поступления на склад организации, независимо от того, была ли проведена их финансовая оплата или отражение в бухгалтерской отчетности.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

Таким образом, допущение временной определенности фактов хозяйственной деятельности является важным методом работы с учетными записями и фактами хозяйственного оборота. Оно позволяет установить соответствие между бухгалтерской отчетностью и фактическими операциями в организации, что является основополагающим принципом бухгалтерского учета и аудита.

Допущение непрерывности деятельности при составлении бухгалтерской отчетности

Основополагающие принципы бухгалтерского учета устанавливают основы для правильного и полного отражения фактов хозяйственной деятельности организации в бухгалтерской отчетности. Одним из таких принципов является допущение непрерывности деятельности, которое играет важную роль при составлении бухгалтерского учета и аудите.

Допущение непрерывности деятельности предполагает, что организация будет продолжать свою хозяйственную деятельность на протяжении определенного периода времени в будущем. Это означает, что при составлении бухгалтерской отчетности основополагающие принципы учета исходят из того, что факты, относящиеся к определенному периоду времени, должны быть отражены независимо от того, имели они место до составления отчетности или после нее.

Одним из основополагающих фактов хозяйственной деятельности являются денежные потоки, связанные с процессом поступления и выплаты средств. Согласно допущению непрерывности деятельности, эти факты должны быть отражены в бухгалтерском учете, даже если они произошли после составления отчетности.

Например, если организация начислила зарплату сотрудникам за декабрь 2024 года, но выплатила эту зарплату в январе 2024 года, согласно допущению непрерывности деятельности эта выплата будет отражена в бухгалтерской отчетности за декабрь 2024 года, поскольку факт начисления зарплаты произошел в этом периоде.

Таким образом, допущение непрерывности деятельности позволяет учесть факты хозяйственной деятельности, относящиеся к определенному периоду времени, независимо от времени их возникновения. Этими фактами могут быть как факты относящиеся к поступлениям денежных средств, так и факты относящиеся к их выплате.