Отчётность в разных учётах

В соответствии с законом о бухучёте №402-ФЗ, в обязательную бухгалтерскую отчётность включают:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- приложения к ним (отчёты о движении денежных средств и капитала, использовании целевых средств и т.д.).

Бухотчётность подают на проверку до конца марта года, следующего за отчётным.

Компаниям-субъектам МСП, НКО и резидентам проекта «Сколково» в этом плане немного проще — у них есть право отчитываться в упрощённом порядке.

В УУ может быть много разных форм и отчётов, но основными и самыми распространёнными формами выступают:

- бюджет доходов и затрат;

- бюджет движения денежных средств (а также платёжный календарь);

- управленческий баланс.

Управленческим учётом может заниматься сам руководитель, бухгалтер или финансовый директор, в зависимости от масштаба и условий бизнеса. Метод ведения УУ также зависит от этих факторов. С небольшим объёмом данных можно управиться и вручную, но при росте оборотов стоит задуматься об автоматизации этого процесса. Например, с помощью сервиса Моё дело: Финансы.

То же самое касается бухгалтерии — если работы много, проще её автоматизировать. Автоматизация исключает риск ошибок и опечаток, возникающих в учёте при монотонной ручной работе. Убедитесь в этом вместе с сервисом Моё дело: Онлайн-бухгалтерия.

Облачные сервисы — это выгодно: не нужно выделять и обслуживать рабочее место для сотрудника, тратить деньги и время на покупку техники и обучение работника. Вместе с тем, вести учёт с сервисом просто: он поможет правильно заполнить формы, рассчитать показатели, напомнит о сроках подачи отчётов.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

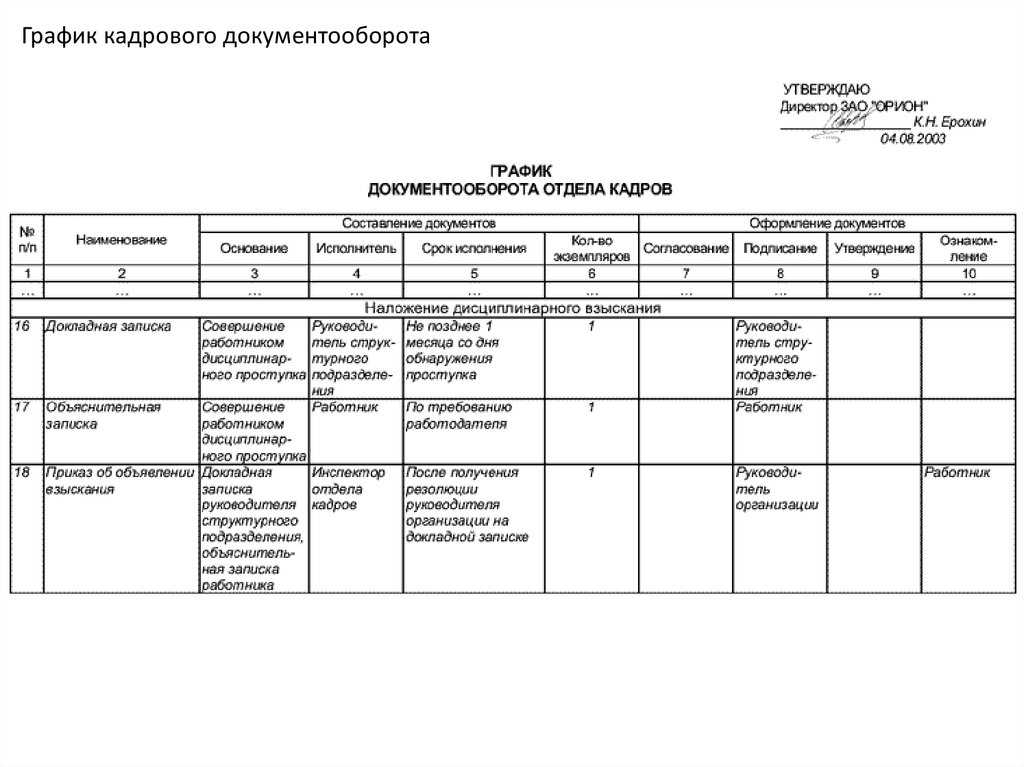

Как внедрить документооборот на предприятии

Производственную, организационную и социальную деятельность предприятия сопровождают и подтверждают документы. Организация движения документов от момента создания до момента смерти (завершения исполнения, уничтожения или сдачи в архив) называется документооборотом.

★ Документооборот — это система создания, обработки, приема, передачи, хранения и архивирования документов на предприятии.

Документооборот в компании подразделяют на несколько видов, в зависимости от сферы применения:

- кадровый;

- производственный;

- административно-хозяйственный;

- управленческий;

- бухгалтерский.

Понятие документооборота взаимосвязано с понятием делопроизводства, которое включает в себя все процессы работы с документами. Поэтому движение документов также контролируется в архивном деле, секретном и конфиденциальном делопроизводстве.

Если система документооборота на предприятии отсутствует, невозможны:

- эффективный, грамотный и своевременный кадровый, налоговый, управленческий и бухгалтерский учет;

- оперативное взаимодействие с вышестоящими организациями, контрольно-надзорными и государственными органами, дочерними подразделениями, общественными формированиями;

- управление предприятием и взаимодействие между структурными подразделениями;

- управление персоналом, контроль производственной деятельности сотрудников, справедливая и своевременная оплата труда.

Основы документооборота в организациях закрепляют локальными нормативными актами — положениями, инструкциями.

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

Два важных момента в договоре на аутсорсинг бухгалтерских услуг

Обычно образец договора на бухгалтерский аутсорсинг носит общий характер. Как и любой подобный документ, он содержит предмет договора, стоимость услуг и порядок расчетов, срок действия, права и обязанности сторон, а также – их ответственность по договору.

На что имеет смысл обратить внимание. Во-первых, на лимиты по ответственности, прописанные в договоре

Например, может быть указано, что срок ответственности бухгалтерской компании ограничивается одним годом, а возмещение ущерба возможно лишь в пределах стоимости обслуживания за последний квартал. Солидные компании несут перед клиентами расширенную ответственность, указывая в договоре, что материальный ущерб возмещается в полном объеме в течение трех лет с момента сдачи отчетности. Почему в течение именно такого срока? Потому что налоговые органы в рамках выездной проверки смотрят три предыдущих финансовых года

Во-первых, на лимиты по ответственности, прописанные в договоре. Например, может быть указано, что срок ответственности бухгалтерской компании ограничивается одним годом, а возмещение ущерба возможно лишь в пределах стоимости обслуживания за последний квартал. Солидные компании несут перед клиентами расширенную ответственность, указывая в договоре, что материальный ущерб возмещается в полном объеме в течение трех лет с момента сдачи отчетности. Почему в течение именно такого срока? Потому что налоговые органы в рамках выездной проверки смотрят три предыдущих финансовых года.

Ответственность бухгалтера на аутсорсинге – это камень преткновения для многих клиентов. Поэтому помимо пункта в договоре неплохо бы удостовериться в наличии у бухфирмы действующего полиса страхования профессиональной ответственности.

Во-вторых, поскольку бухгалтерский аутсорсинг – услуга комплексная и довольно сложная, неотъемлемой частью Договора обычно являются Регламенты или Правила оказания услуги. По тому, насколько детально они проработаны, можно судить о надежности компании.

Скорость принятия решений

Бухгалтерский учет собирается согласно требованиям законодательства по итогам определенного периода и не отражает, что происходит с компанией в текущем моменте. На его основе можно принимать какие-то решения, однако оперативными их точно назвать нельзя. Например, собственник может заметить падение чистой прибыли и посмотреть, почему это произошло, чтобы не допустить повторения ситуации в следующем периоде. Но предугадать и спрогнозировать какие-то финансовые аномалии не получится.

Управленческий учет — это отчетность в режиме реального времени. Руководитель компании может посмотреть не только, что происходило в компании в прошлом, но и проанализировать текущее состояние или даже спрогнозировать будущее. Скорость принятия решений тут гораздо выше, так как данные собираются не по факту, а в процессе.

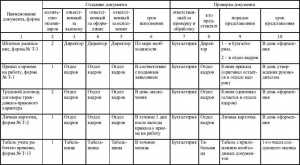

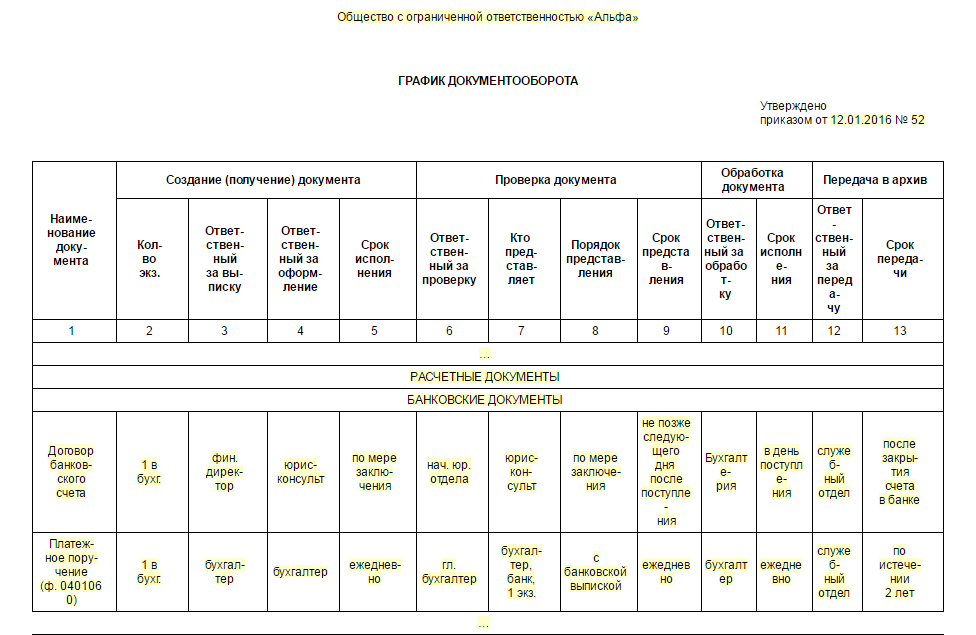

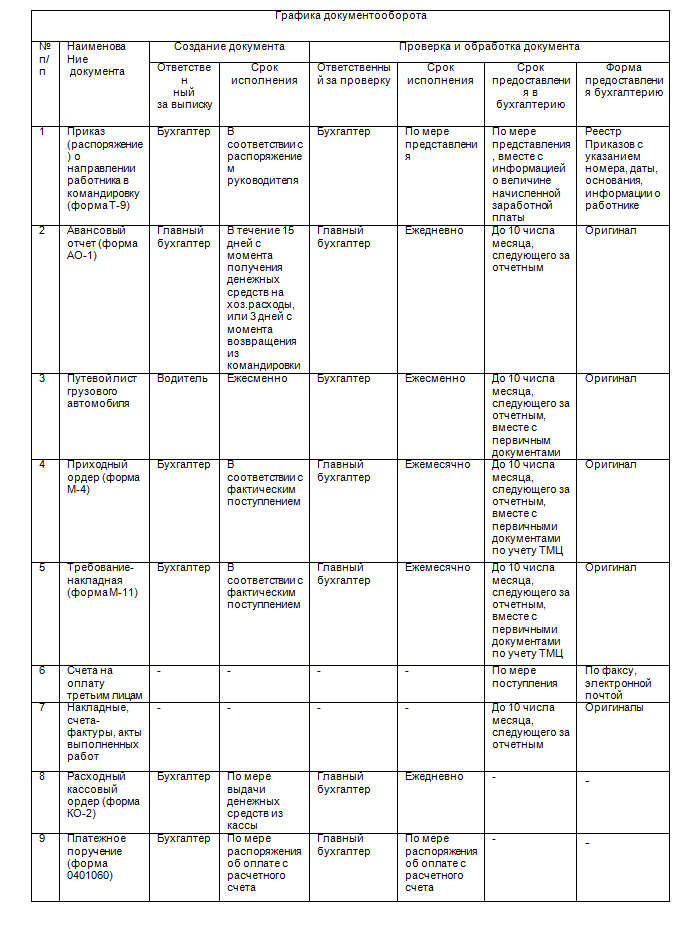

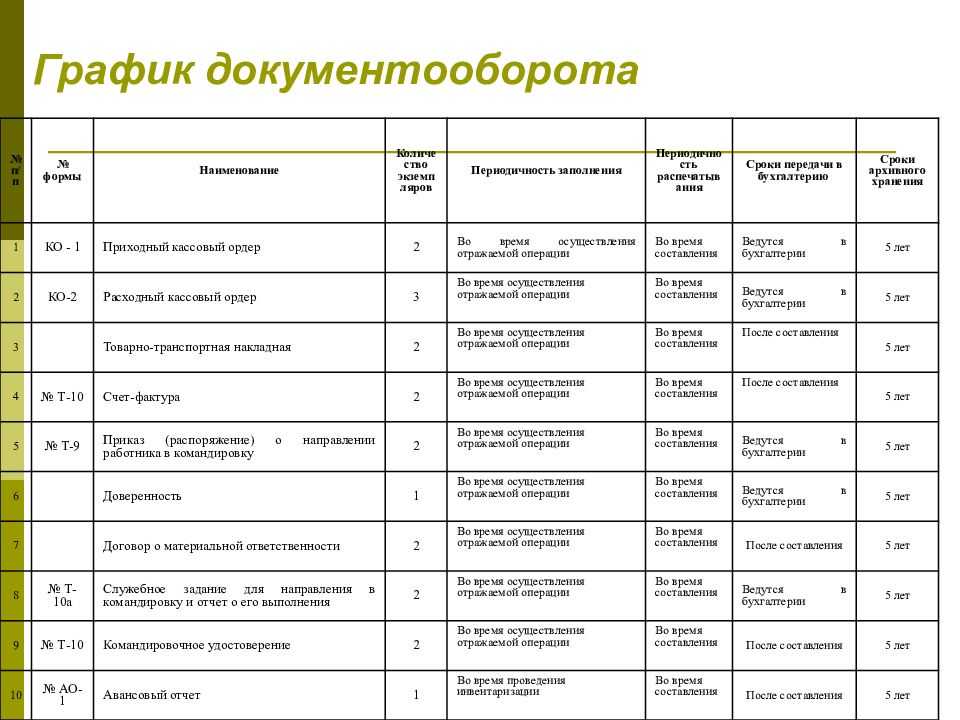

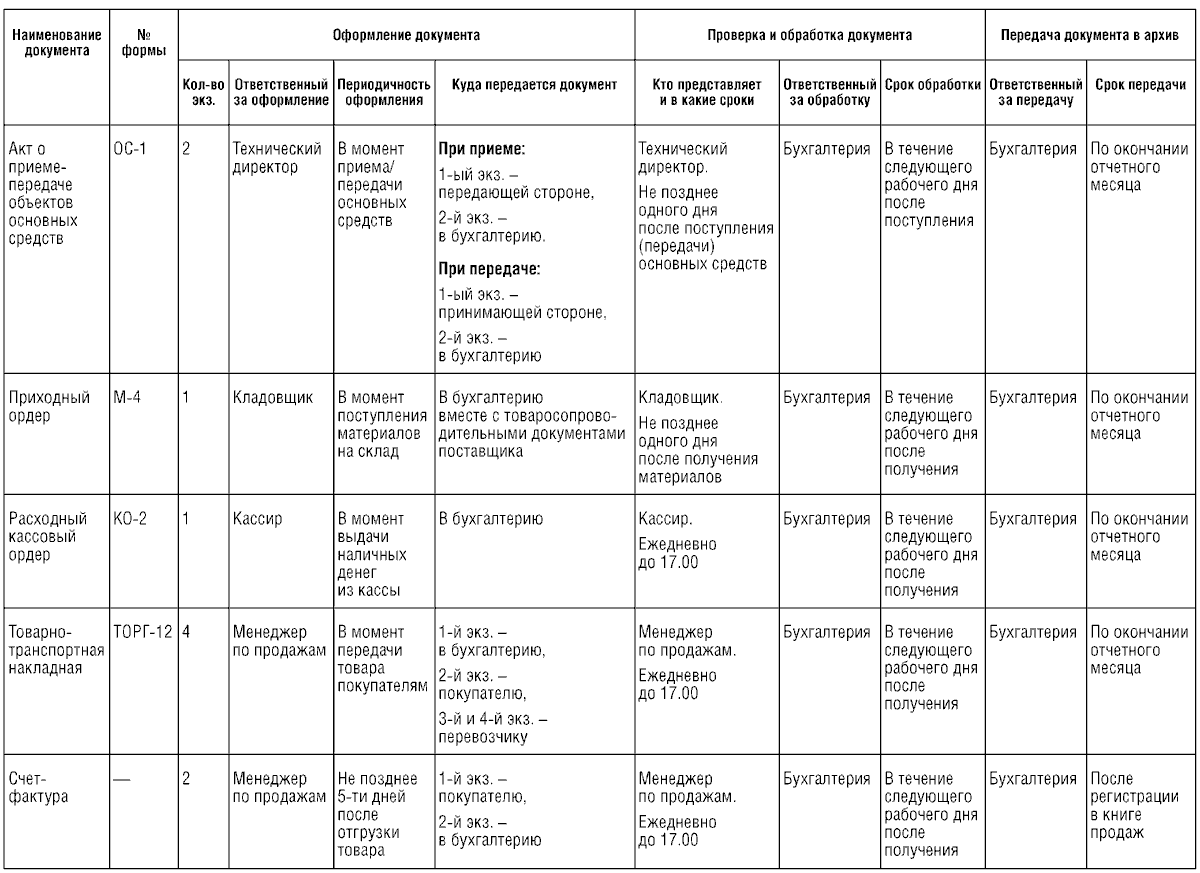

Этапы составления графика документооборота

График документооборота включает в себя несколько этапов движения документа:

- составление (получение),

- проверка и обработка,

- передача в архив.

При разработке графика необходимо последовательно сделать следующее:

- Установить перечень документов, используемых для оформления всех фактов хозяйственной жизни учреждения. Унифицированные формы первичных учётных документов, регистров бухгалтерского учёта, которые государственные (муниципальные) учреждения обязаны использовать в своей деятельности, а также методические указания по их применению утверждены Приказом Минфина РФ от 30.03.2015 № 52н.

- Установить и утвердить лиц, ответственных за оформление (приём) документов, схему движения документов между ними.

- Определить лиц, ответственных за принятие и обработку первичных учётных документов.

- Установить предельные сроки передачи документов в бухгалтерию, сроки их обработки и передачи в архив.

В графике также могут быть указаны сроки хранения документов, но это необязательно.

Понимание бухгалтерского учета, основанного на принципах

Бухгалтерский учет, основанный на принципах, кажется, самый популярный метод бухгалтерского учета во всем мире. Большинство стран выбирают систему, основанную на принципах, поскольку часто лучше адаптировать принципы бухгалтерского учета к операциям компании, чем приспосабливать операции компании к правилам бухгалтерского учета.

Система международных стандартов финансовой отчетности (МСФО) — наиболее распространенный международный стандарт бухгалтерского учета — не основана на правилах.Согласно МСФО, финансовая отчетность компании должна быть понятной, удобочитаемой, сопоставимой и иметь отношение к текущим финансовым операциям.

Каковы десять принципов GAAP?

Есть десять идей, которые могут помочь вам понять цели стандартов и правил GAAP.

№ 2. Принцип последовательности

Все пункты должны быть введены точно так, как они были зафиксированы бухгалтерами. Бухгалтеры могут избежать ошибок и несоответствий, используя аналогичные стандарты в процессе отчетности.

В соответствии с этим принципом бухгалтеры обязаны тщательно раскрывать и объяснять причины любых изменений или корректировок стандартов.

№ 5. Принцип некомпенсации

Финансовая информация должна быть предоставлена в полном объеме, включая как положительные, так и отрицательные аспекты. Это должно быть сделано без ожидания актива, компенсирующего долг, или расхода, компенсирующего доход.

№10. Принцип абсолютной добросовестности

Этот принцип гарантирует, что все стороны, участвующие в сделке, правдивы.

В то время как крупные компании используют принципы GAAP при представлении финансовой информации, если вы считаете, что ваш малый бизнес будет подчиняться GAAP в будущем, вам следует принять стандарт сейчас.

Зачем нужен

Чтобы прояснить всю важность графика документооборота к учетной политике, обратимся к советскому Положению о документах и документообороте в бухгалтерском учете. Оно принято Минфином СССР в 1983 году и до сих пор продолжает действовать

Пока не будет принят соответствующий общегосударственный бухгалтерский стандарт, в отношении образца графика документооборота для учетной политики нужно руководствоваться советскими правилами.

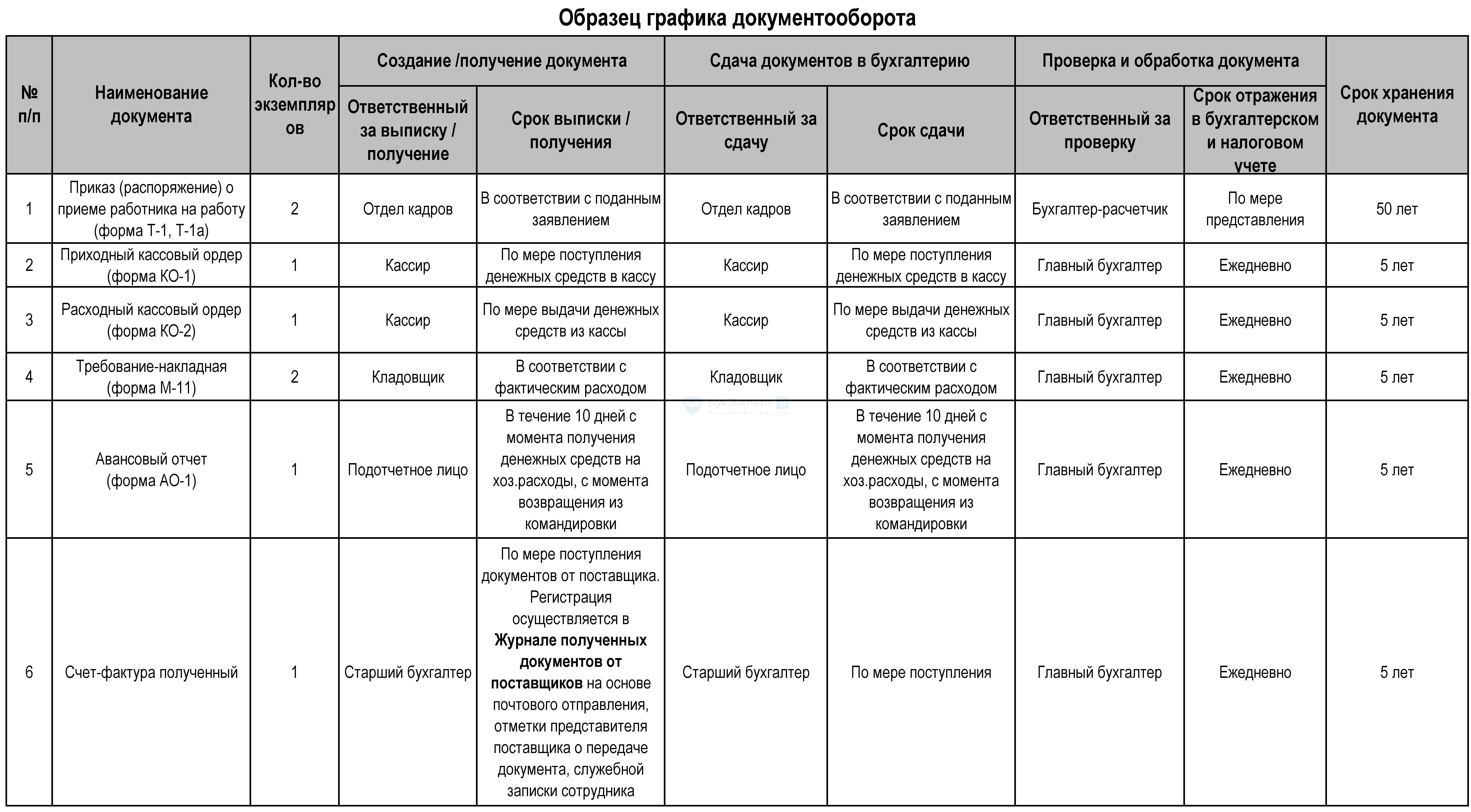

Документооборот как таковой включает следующие действия с «первичкой»:

- создание;

- получение от контрагентов и др.;

- принятие к учету;

- обработку;

- передачу в архив.

Все эти действия должен определять график документооборота к учетной политике. Как правило, его составлением занимается главный бухгалтер. А вводит в действие – распоряжение главы компании.

В первую очередь, толковый образец графика документооборота для учетной политики нужен отделам, которые занимаются финансами предприятия, заработной платой, кадровыми вопросами, бухгалтерией, снабжением, логистикой, а также подотчетным лицам.

Соответствующие люди должны создавать и отправлять (передавать) документы согласно графику. Поэтому каждого исполнителя желательно снабдить выпиской из графика документооборота к учетной политике. А в ней перечислить:

- документы по его компетенции;

- сроки;

- отделы и службы, через которые должен пройти документ.

Естественно, тот, создал и подписал документ, тот и отвечает за:

- соблюдение графика;

- оперативное и правильное создание документов;

- передачу документов вовремя в бухгалтерию;

- их правдивость.

Обычно общий мониторинг исполнения графика документооборота к учетной политике лежит на главбухе.

История общепринятых принципов бухгалтерского учета

Компаниям было бы разрешено сообщать финансовую информацию любым способом, наилучшим образом отвечающим их требованиям, если бы не было нормативных ограничений. Обладая полной свободой изображать финансовое положение компании в наилучшем свете, инвесторы легко могут быть введены в заблуждение. Великая депрессия 1929 года, финансовая катастрофа, которая нанесла ущерб миллионам американцев, в значительной степени была возложена на плохие и вводящие в заблуждение методы отчетности фирм. В результате федеральное правительство в сотрудничестве с профессиональными бухгалтерскими организациями приступило к разработке руководящих принципов этичного и точного представления финансовых данных.

По словам Стивена Зеффа из The CPA Journal (AIA), Американский институт бухгалтеров первоначально принял номенклатуру GAAP в 1936 году. Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, принятые Комиссией по ценным бумагам и биржам США (SEC) и нацеленные на государственные корпорации, были первыми законами, утвердившими GAAP. Однако Совет по стандартам финансовой отчетности (FASB), независимый орган, в настоящее время регулярно пересматривает и изменяет GAAP.

Кроме того, все правительства 50 штатов теперь готовят финансовые отчеты в соответствии с GAAP. И несмотря на то, что только около половины штатов США обязывают местные органы власти следовать GAAP, по оценкам Совета по стандартам государственного учета (GASB), более 70% окружных и муниципальных финансовых управлений делают это, несмотря ни на что.

Оповещение сотрудников

Если предприятие небольшое, то с ознакомлением работников с графиком документооборота бухгалтерии сложностей не возникнет. С предприятием, штат сотрудников которого весьма внушителен, дело обстоит немного сложнее. Но также решается.

Наименее трудоемким процессом ознакомления работающих на предприятии для бухгалтера станет составление дополнительного листа к графику, в котором будут проставляться подписи всех членов трудового коллектива, которые ознакомились с данным документом. Но к сожалению, этот вариант может внести некоторую путаницу и недопонимание в вопросах: что и когда сдавать.

Наиболее понятным и простым способом может стать индивидуальная выписка для каждого работника или подразделения. При помощи функций все той же любимой работниками офисов программы Excel, можно без лишних хлопот проделать данную операцию. И вручить сотрудникам под подпись о получении и ознакомлении.

Для того чтобы сроки подачи документов соблюдались можно ввести положение о снижении премий. И этот способ будет хорошей мотивацией для подачи документации в установленный срок.

Post Views:

599

Грамотный образец графика документооборота для учетной политики – залог эффективной работы любого предприятия. Расскажем, зачем он нужен и приведем образец на 2019 год.

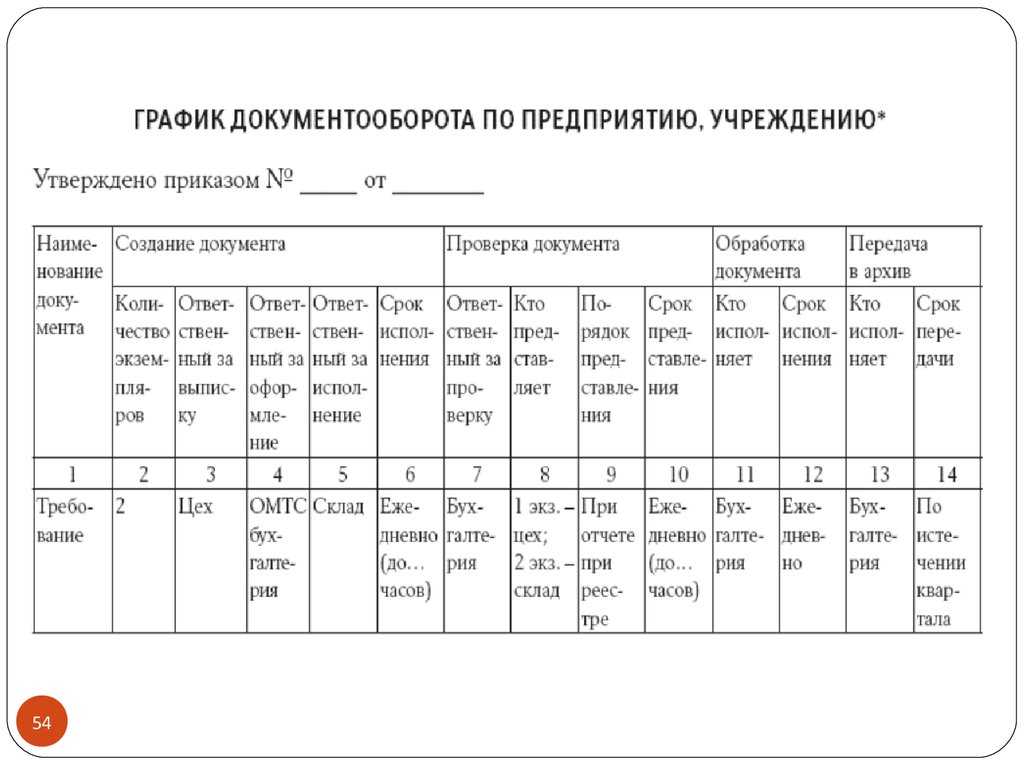

Задачи графика документооборота[править]

График документооборота должен:

- устанавливать на предприятии рациональный документооборот, предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении;

- способствовать улучшению учётной работы на предприятии, усилению контрольных функций бухгалтерского учёта, повышению уровня автоматизации учётных работ.

График документооборота:

в управлении предприятием позволяет сократить трудозатраты на обработку документов на предприятии за счет:

- ― повышения ответственности исполнителей за соблюдение сроков составления и обработки документов;

- ― выявления и исключения из документооборота неиспользуемых (излишних) документов (особенно это касается сводных документов и регистров бухгалтерского учета);

- ― своевременного получения информации для нужд управления.

- является организационным регламентом, обеспечивающим создание стройности системы организации бухгалтерского учета на предприятии;

- является средством обслуживания рабочего места, обеспечивая:

- ― ритмичность работы работников учета на каждом рабочем месте и службы в целом;

- ― выполнение работ в соответствии с планом индивидуального распределения обязанностей, то есть каждый работник учета выполняет работу, соответствующую его должностным обязанностям;

- ― выполнение работ, установленных планом распределения обязанностей;

- ― выполнение работ в течение установленной продолжительности рабочего дня.

является средством повышения качества работы службы бухгалтерского учета и финансовой деятельности, обеспечивая:

- ― своевременное составление и представление бухгалтерской и статистической отчетности в установленные адреса;

- ― своевременное получение учетной информации для оперативного руководства организации.

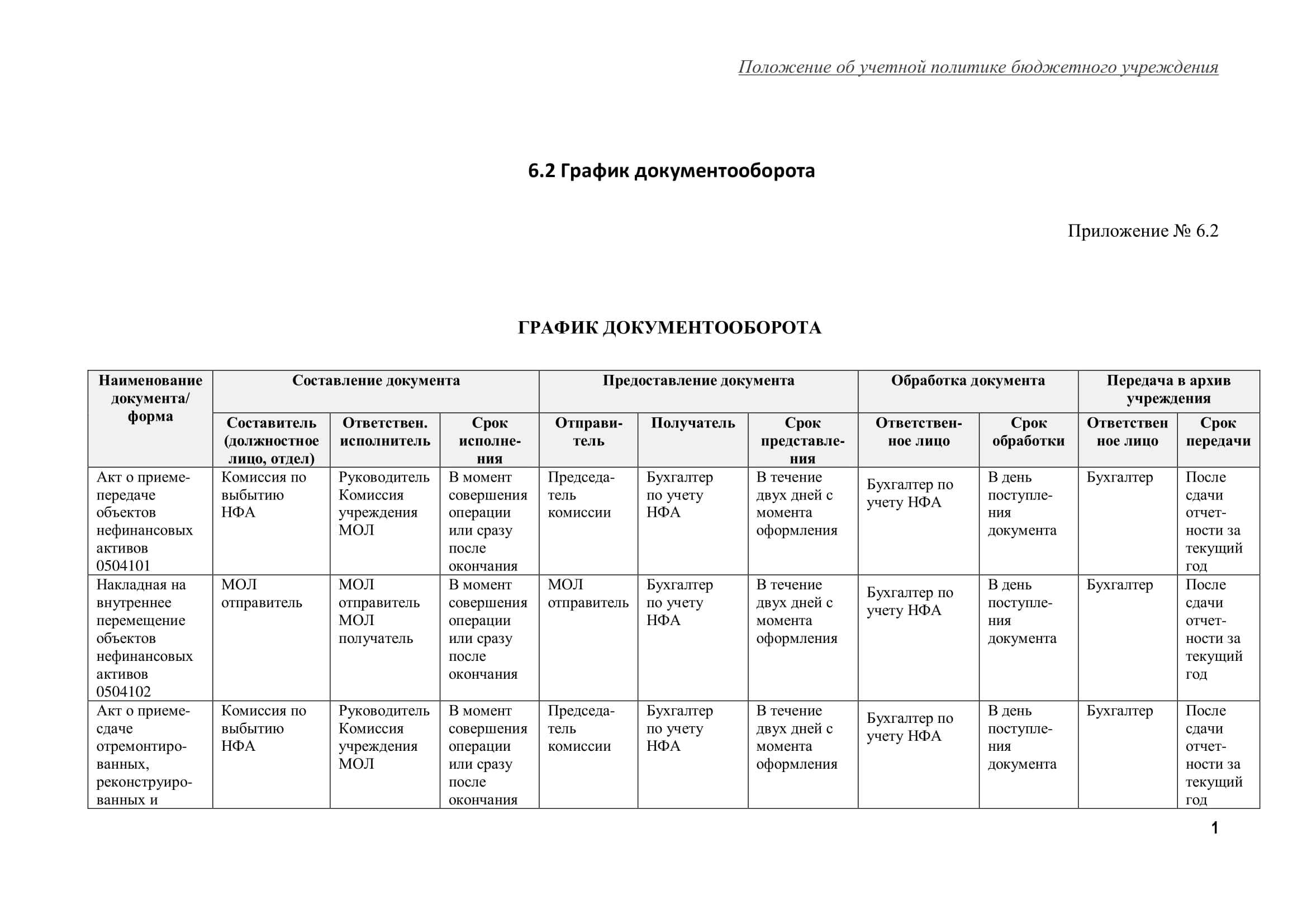

Правила составления

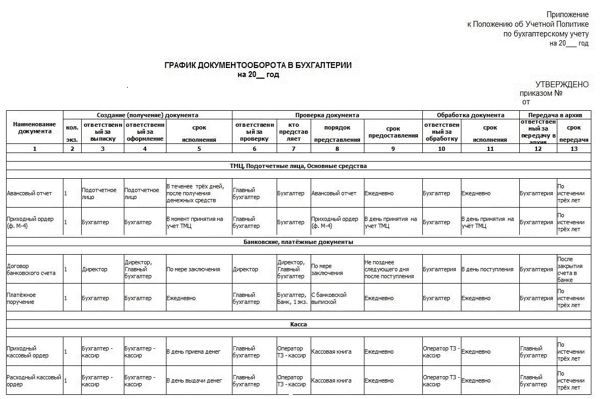

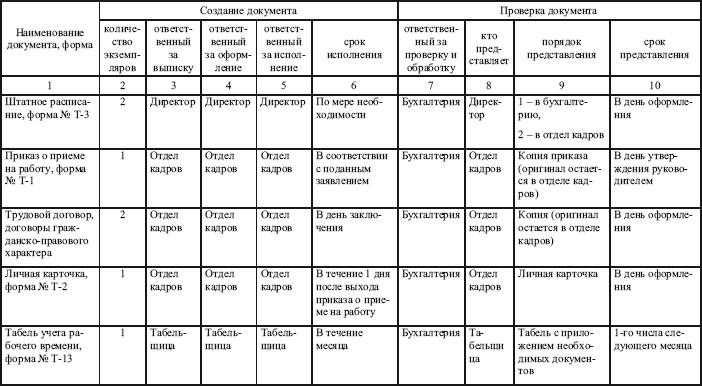

В процессе разработки графика документооборота бухгалтерии нужно опираться на ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте», а также положения Федерального закона от 06.12.2011 № 402-ФЗ.

Документ может быть составлен в форме текста, таблицы или схемы, и должен содержать информацию о фамилиях и должностях ответственных лиц. Если происходят изменения в штатном расписании или должностных инструкциях, то порядок документооборота должен быть обновлен.

Основная цель составления графика — обеспечение оперативного учета хозяйственных операций, поэтому срок, в течение которого документ находится в каждом подразделении, устанавливается минимальный.

Конфиденциальность информации также должна быть обеспечена, и доступ к отдельным документам должен быть строго ограничен. Порядок утверждения графика документооборота может быть установлен приказом руководителя, и все ответственные лица должны подписать его для подтверждения своего ознакомления и обязательства его соблюдать.

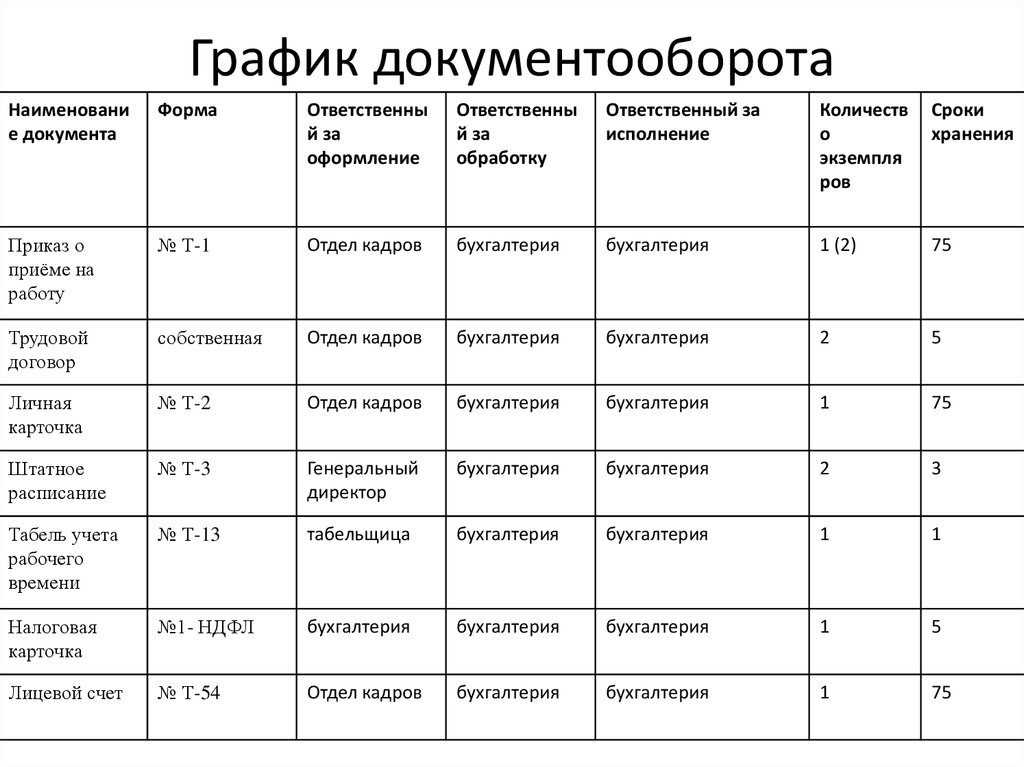

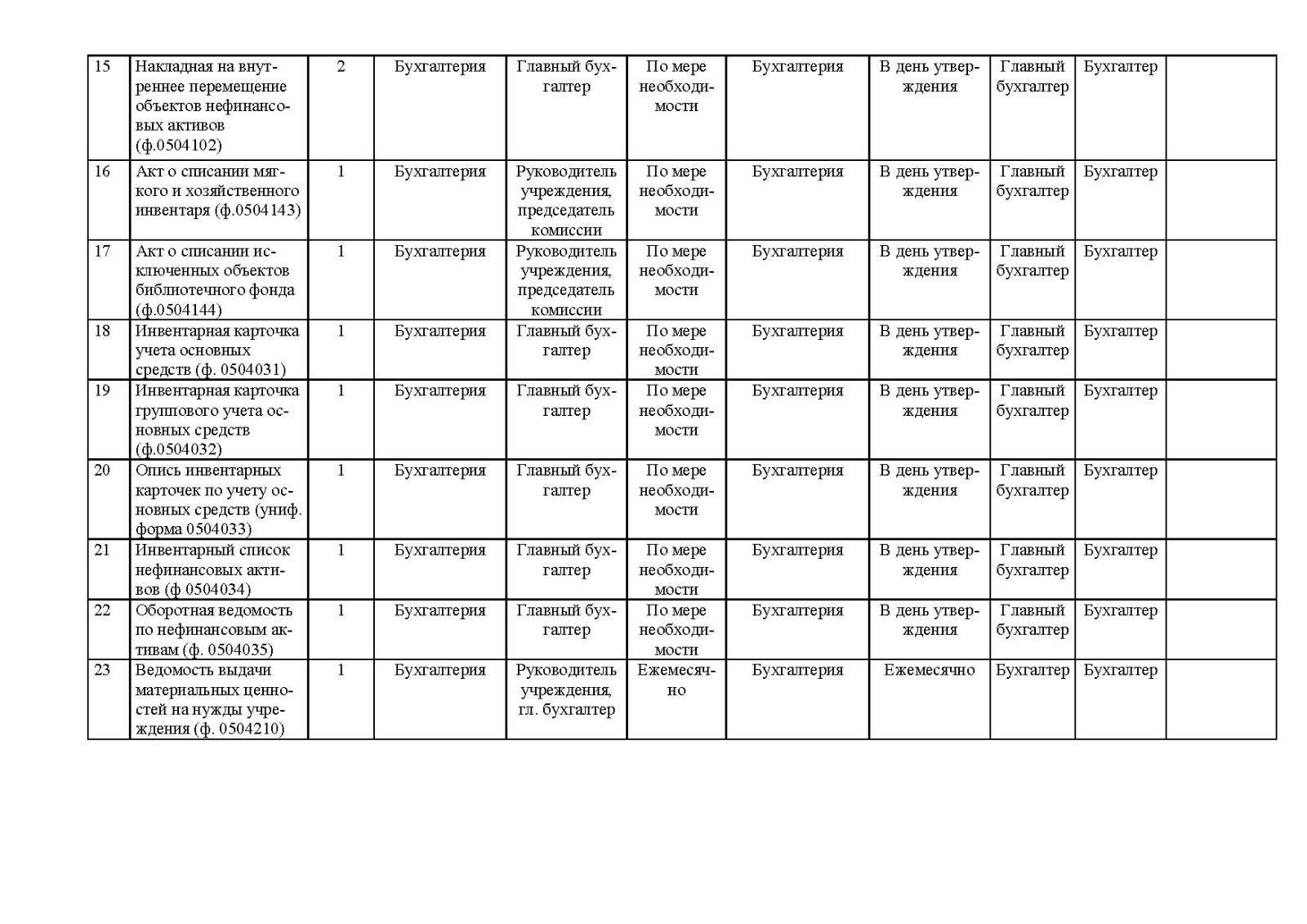

В графике документооборота нужно описывать:

- этапы создания (получения), проверки и передачи на хранение документа;

- сроки прохождения каждого из этапов;

- перечень сотрудников, выполняющих хозяйственные операции и оформляющих документы;

- перечень сотрудников, проверяющих документы;

- взаимосвязь ответственных лиц.

Понимание концепций бухгалтерского учета

Бухгалтер, работающий в фирме, должен понимать концепции бухгалтерского учета. Итак, каковы концепции бухгалтерского учета?

Концепции бухгалтерского учета являются предположениями для подготовки окончательных счетов. Он также служит основой для регистрации деловых операций для фирм и финансовых учреждений. Концепции бухгалтерского учета — это язык, на котором передается важная информация.

С помощью концепций бухгалтерского учета бухгалтер может классифицировать и сообщать о финансовых и бизнес-транзакциях заинтересованным сторонам. Концепции бухгалтерского учета — это идеи, используемые для систематизации процесса бухгалтерского учета.

Концепции бухгалтерского учета определяют ограничения и параметры того, как функционируют финансовые учреждения или фирмы. Бухгалтеры разработали концепции бухгалтерского учета и используют свой опыт для определения термина.

Теперь давайте рассмотрим некоторые концепции бухгалтерского учета.

Согласованность

Что касается концепций и правил бухгалтерского учета, первое понятие, которое мы рассмотрим, — это последовательность. Операции и методы оценки рассматриваются бухгалтерами ежегодно одинаково. Таким образом, бухгалтеры могут легко сравнивать финансовые показатели за определенный период с последующим. Это делается для того, чтобы вести учет финансовых показателей за прошедшие годы.

Хозяйствующий субъект

Хозяйственный субъект — это концепция, которая относится к предположению о том, что предприятие независимо от своего владельца. Это просто означает, что если действие будет предпринято в отношении бизнеса, оно никак не повлияет на его владельца.

Цена

Эта концепция предполагает, что бухгалтеры регистрируют транзакции и записывают стоимость суммы покупки независимо от фактической суммы. Бухгалтеры делают это, чтобы избежать записи произвольных значений.

Постоянное беспокойство

Бухгалтеры, работающие с предприятиями, не предполагают, что компания обанкротится. Им нужно увидеть доказательства того, что компания становится банкротом.

Двойной аспект

Двойственный аспект заключается в убеждении, что любая совершенная транзакция затрагивает два счета. Считается, что транзакция влияет как на дарителя, так и на получателя.

Измерение денег

Когда бухгалтеры работают, они будут записывать в свои книги записей только денежные выражения и значения. Бухгалтеров не волнуют другие факторы и вопросы.

Согласование

Здесь бухгалтеры будут сопоставлять доходы с расходами в течение определенного отчетного периода. Бухгалтеры делают это, чтобы измерить прибыльность за данный период.

Внимание

Быть бухгалтером — это работа, на которой нельзя допускать глупых ошибок. Бухгалтеры берут на себя вину за небольшую ошибку в своей работе и оплачивают любые денежные потери в своих отчетах.

Чтобы быть очень осторожными в своей работе, бухгалтеры не признают прибыль до тех пор, пока продажа не будет завершена.

периодичность

Здесь бухгалтеры записывают финансовые отчеты и транзакции в конце года. Они составляют финансовую отчетность в конце финансового года для оценки финансовых результатов.

Реализация

Когда фирмы регистрируют транзакции, они регистрируют транзакцию только после того, как им станет известна общая сумма, которую они получили.

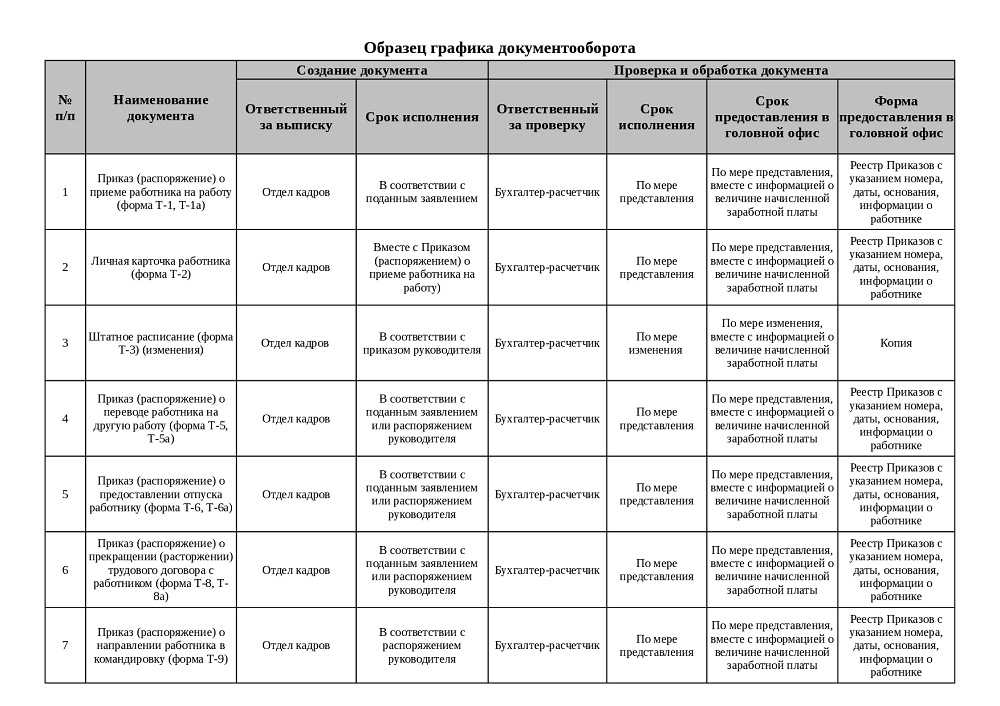

Пример оформления графика документооборота

Способ оформления графика — сугубо личное дело каждого. Кому-то, например, удобнее в виде таблицы.

А кто-то предпочитает составлять подобный документ в виде списка или схемы.

В каждом из этих способов имеются свои плюсы.

Для небольшой организации с не разносторонней деятельностью, лучшим вариантом графика станет текстовое оформление, которое не займет много времени.

Для крупного предприятия с разносторонней деятельность, идеальным помощником в ведении бухгалтерии станет составленный график документооборота в виде таблицы. Так как именно в таком варианте графика можно детально прописать информацию о каждом документе. На практике такие виды графика легко создаются при помощи таблиц Excel, позволяющей легко редактировать данные.

А более наглядным вариантом передвижения документации на предприятии является схематическое исполнение.

Особенности графика документооборота

При составлении графика документооборота нужно провести подготовительную работу:

- Учет всех документов, с которыми придется работать специалистам отдела.

- Планирование сроков обработки бумаг.

- Планирование сроков рассмотрения документации.

- Распределение потока бумаг таким образом, чтобы при максимальной нагрузке соблюдались сроки обработки.

При составлении графика документооборота нужно учесть, что целью является своевременное рассмотрение бумаг. Если график будет сформирован неверно, то есть высокий риск нарушения сроков при обработке документов. А это влечет за собой следующие проблемы:

- Ответственность перед сотрудниками за несвоевременное оформление бумаг о зарплате.

- Ответственность перед государством за нарушение сроков подачи налоговой отчетности.

- Конфликты с контрагентами за несвоевременную оплату по договорам.

Сотрудник, составляющий график, несет ответственность за стабильную работу фирмы в целом.

Поскольку большинство бумаг, связанных с финансами, обрабатывается и хранится в бухгалтерии, а входящие и исходящие письма находятся в ведении секретаря или офис-менеджера, иногда возникает вопрос, кем разрабатывается график документооборота в организации и кто его утверждает.

Обычно разработкой занимается главный бухгалтер, который несет ответственность за правильное и своевременное отражение в учете хозяйственных операций.

Пример: товарная накладная и счет-фактура вместе с товаром сначала попадают на склад, где сотрудник расписывается в приеме товара и проверяет количество и целостность упаковки. Затем документы передаются в отдел закупок, где оператор вносит данные о приходе ТМЦ в программу. После этого бумаги поступают в бухгалтерию, где проверяется правильность цен и количества, бухгалтер отражает в учете НДС и регистрирует счет-фактуру в книге покупок.

Определение «язык бизнеса»

Уоррен Баффет обычно получает признание за то, что он первым сказал, что бухгалтерский учет является языком бизнеса, еще в 2014 году. Баффет отметил, что бухгалтерский учет в некотором смысле буквально похож на иностранный язык, который необходимо выучить, прежде чем вы сможете его понять. Подобно французскому или ивриту для англоговорящего, в бухгалтерском учете есть много терминов, которые кажутся иностранными, когда вы впервые сталкиваетесь с ними: основные средства, нераспределенная прибыль, дебиторская задолженность.

Преимущество изучения языка в том, что на нем можно говорить везде. Любой отчет о прибылях и убытках или баланс, составленный в соответствии с общепринятой практикой бухгалтерского учета США, будет доступен для чтения и пониманию любым, кто знает основы GAAP.

Еще до того, как Баффет перевернул эту фразу, использование бухгалтерского учета в качестве делового языка уходило в прошлое. Шумеры использовали бухгалтерский учет, хотя и не в какой-либо форме, признанной GAAP. При подсчете корреспонденции использовались физические жетоны для обозначения реальных товаров: например, 10 стилизованных фигурок коров для обозначения продажи 10 коров. Иностранный торговец мог сравнить количество жетонов с количеством коров и подтвердить, что сумма верна, даже если они не говорили на шумерском языке. Это мог понять даже трейдер, который не умел считать.

От использования токенов был совсем небольшой шаг до записи количества токенов в каждой транзакции на глиняных табличках. Шумеры разработали стилизованную письменную систему для отслеживания деловых операций, первые в мире бухгалтерские книги. Эта система упростила торговлю, составление бизнес-планов и сбор налогов.

Как контролировать ведение бухгалтерского учета сторонней организацией

Бухгалтерский аутсорсинг видится многим, как некий «черный ящик»: что там и как происходит – не ясно. Однако солидные бухгалтерские компании серьезно озабочены тем, чтобы их взаимоотношения с клиентами были как можно более прозрачными.

Для этого, во-первых, клиентам предлагаются Личные кабинеты, дающие возможность отслеживать, что именно сейчас в работе, в какие сроки будет выполнена та или иная задача.

Во-вторых, предоставляется круглосуточный удаленный доступ в бухгалтерские базы.

В-третьих, нужно помнить, что бухгалтерская компания, которая не на словах, а на деле отвечает своими деньгами за качество (мы говорили об этом выше, в разделе про Договор) – сама заинтересована постоянно улучшать контрольные процедуры.

Поскольку содержать внутренних аудиторов довольно дорого, а человеческие ресурсы все равно ограничены, контрольные функции обычно автоматизируются (имеет смысл спросить у фирмы, которую вы потенциально рассматриваете, какие автоматизированные инструменты контроля у нее есть).