Что такое План счетов простыми словами

План счетов — это документ, в котором содержится перечень счетов бухгалтерского учета с разбивкой на разделы. Каждый раздел содержит группу счетов, используемых для учета однородных хозяйственных операций.

Данный План един для всех предприятий в РФ независимо от формы собственности.

Перечень позволяет выбрать те счета, которые нужны конкретной организации для ведения бухучета, также не запрещено создавать свои счета.

Для тех предприятий, которым требуется более детальный бухгалтерский учет, План содержит также рекомендуемые субсчета, которые могут быть открыты к счетам первого порядка для более подробного отражения информации. Их можно дополнять, уточнять, объединять.

Актуальный на текущий день План утвержден в РФ Приказом №94н от 31.10.2000 , скачать его можно ниже.

Таблица с расшифровкой по всем разделам

|

№ раздела |

Наименование раздела | № счетов |

Пояснения к разделу |

|

1 |

Внеоборотные активы |

01 — 09 |

Ведение бухгалтерского учета поступления, создания, выбытия, списания, перемещения объектов:

По кредиту 02 и 05 накапливается амортизация и износ по внеоборотным активам. |

|

2 |

Производственные запасы |

10 — 19 |

Ведется бухучет при поступлении, выбытии, списании и перемещении внутри предприятия:

Отражаются данные о расходах на приобретение и заготовление МПЗ. |

|

3 |

Затраты на производство |

20 — 39 |

Обобщаются сведения о расходах на:

|

|

4 |

Готовая продукция и товары |

40 — 49 |

Используются для учета выпуска и движения готовой продукции и товаров для продажи. |

|

5 |

Денежные средства |

50 — 59 |

Ведется бухучет денежных средств:

|

|

6 |

Расчеты |

60 — 79 |

Ведется бухгалтерский учет всех видов расчетов с физическими и юридическими лицами:

|

|

7 |

Капитал |

80 — 89 |

Ведется учет собственного капитала предприятия:

|

|

8 |

Финансовые результаты |

90 — 99 |

Учет доходов и расходов предприятия по обычным видам деятельности и прочих, подведение итогов и вычисление финансового результата. |

| Забалансовые |

001 — 011 |

Счета, показатели которых не учитываются при составлении бухгалтерского баланса, предназначены для учета:

|

Из чего состоит типовой План

План счетов состоит из двух разделов:

- В первой части отражен список всех балансовых счетов — здесь содержится 8 разделов.

- Во второй части отражен перечень забалансовых счетов — один раздел.

Таблица разделов Плана:

Каждый счет относится к конкретному разделу и имеет:

- цифровой код: балансовые — двузначный, забалансовые — трехзначный;

- наименование — которое поясняет, какие имеено активы или пассивы подлежат учету;

- перечень рекомендуемых субсчетов, которые могут быть открыты для более детального бухгалтерского учета;

- краткую информацию по особенностям бухучета на данном счете;

- типовые проводки.

Цифровой код состоит из двух цифр: первая показывает номер раздела, к котрому он относится, вторая цифра — номер по порядку внутри раздела.

Цифровой код ускоряет работу бухгалтера, в проводках достаточно указывать номера корреспондирующих счетов, при этом информация будет понятна всем.

Если счета не достаточно для отражения необходимой информации, то к нему могут быть открыты субсчета.

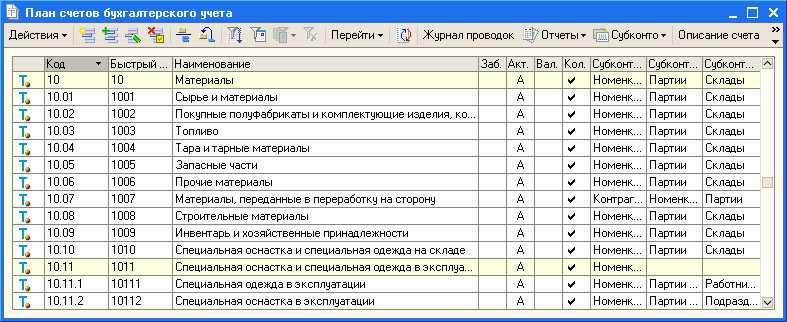

Например, для детального учета товаров к счету 41 могут быть открыты субсчета:

- 41.1 — товары на складах;

- 41.2 — товары в розничной торговле;

- 41.3 — тара под товаров и порожняя;

- 41.4 — покупные изделия.

Нужно ли его учить

Не нужно учить План счетов — это лишняя трата времени. Достаточно его прочитать, понимать структуру, содержание и уметь в документе ориентирооваться.

У бухгалтера План должен быть всегда под рукой, в любой момент времени можно обратиться к этому переченю и понять, каким образом отражать ту или иную информацию.

Назначение и различие счетов в бухучёте

Коммерческие и некоммерческие организации для ведения деятельности должны использовать счета бухгалтерского учёта из ПСБУ, который утвердил Минфин РФ.

Графически бухгалтерский счёт представляет собой двухстороннюю таблицу, у которой первая колонка называется «Дебет», вторая — «Кредит». Счета необходимы для отражения данных о состоянии активов и обязательств компании в денежном эквиваленте.

Все счета различаются, но при этом многие имеют общие признаки, что позволяет их классифицировать в отдельные группы:

- По связи с балансом.

- По порядку.

- По отношению к балансу.

- По назначению и структуре.

Подробнее рассмотрим каждую классификацию бухгалтерских счетов.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения? Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

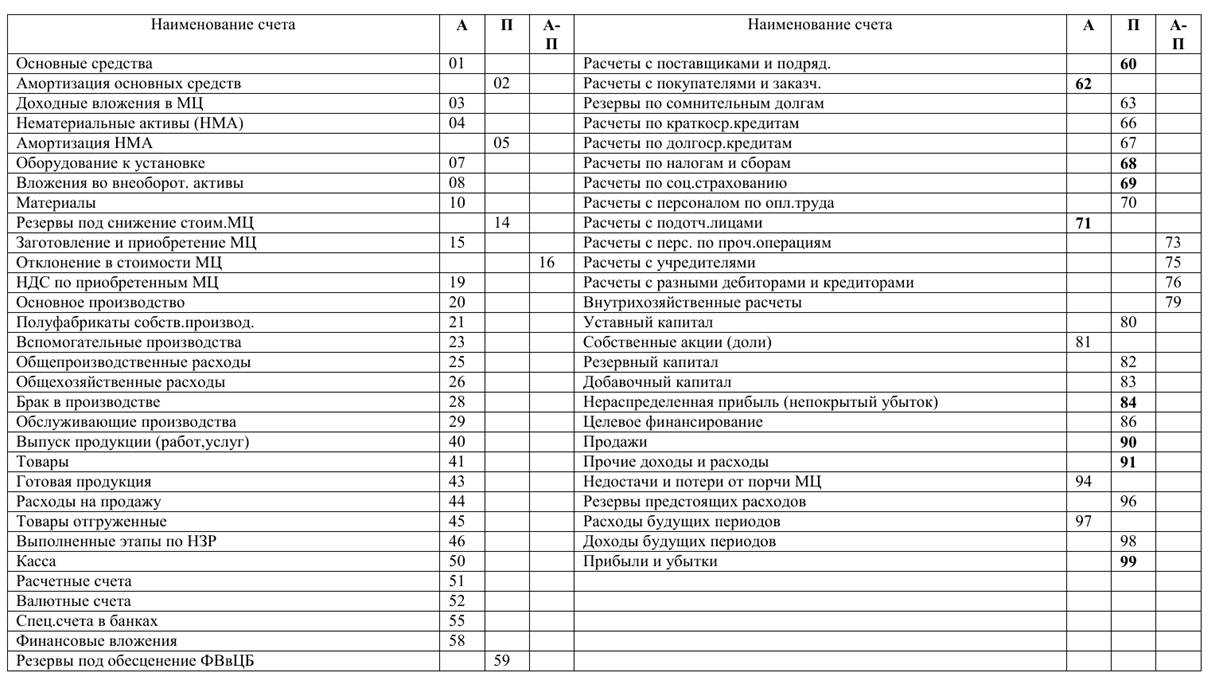

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании

Основы бухучета для новичков

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Классификация счетов бухгалтерского учета по назначению и структуре

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 10 «Материалы»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Схема инвентарного счета

| Дебет | Кредит |

| Сальдо начальное — наличие (остаток) активов на начало отчетного периода | |

| Оборот по дебету — поступление активов | Оборот по кредиту — выбытие активов |

| Сальдо конечное — наличие (остаток) активов на конец отчетного периода |

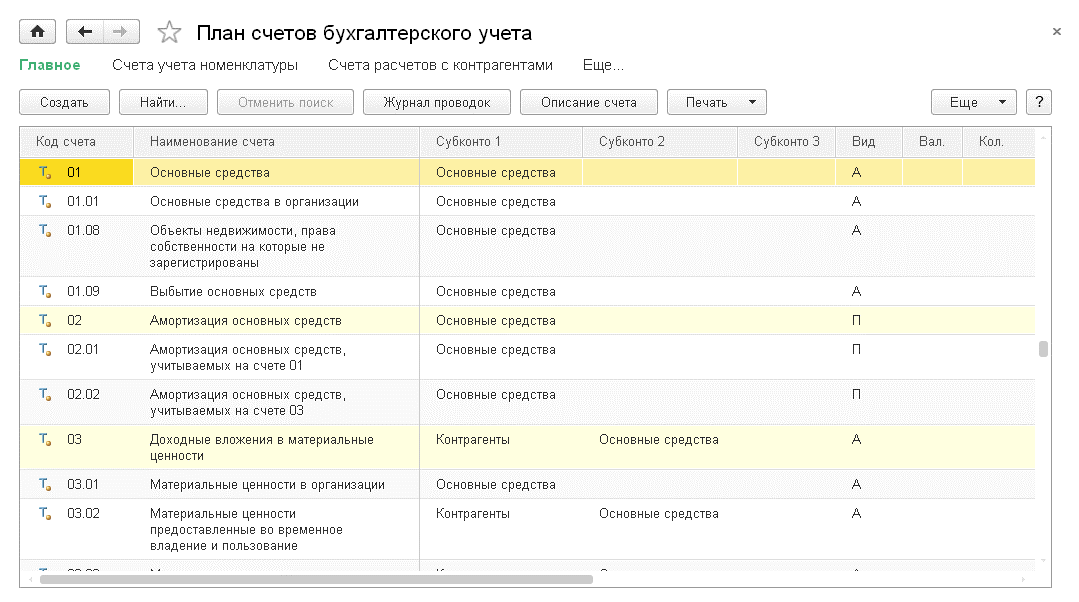

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 «Товары отгруженные» КРЕДИТ 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

https://youtube.com/watch?v=_J—1i45lfc

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Классификация бухгалтерских счетов по экономическому содержанию

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

-

Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

-

Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

-

Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

-

Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

-

Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

-

Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

-

Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

-

Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

-

Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

-

-

Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

-

Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

Состав операционных расходов

Действующий план бухгалтерского учета 10/99 в п.11 гл.3 приводит полный перечень расходов предприятия, относимых к операционным. К таковым относятся:

- активы, предоставляемые в аренду или другую форму временного пользования или владения за плату;

- сдаваемые во временное пользование интеллектуальные права собственности;

- вклады в уставный капитал других ООО;

- все формы отчуждения своей собственности, в том числе и продукции (продажа, аренда, списание);

- создаваемые денежные резервные фонды;

- комиссии и проценты, уплачиваемые в банковские организации.

ОБРАТИТЕ ВНИМАНИЕ! Данные расходы будут признаны операционными, только если они не относятся к основной деятельности организации, в этом случае они должны быть сочтены обычными

Операционные расходы, относимые к прочим

К ним относятся траты, не входящие в предыдущий перечень:

- выплата штрафов за нарушение условий, прописанных в договоре;

- компенсация убытков, причиненных по вине фирмы;

- убытки от финансовых обязательств, которые уже невозможно взыскать;

- размеры разницы в курсах валют;

- суммы от списания уцененных активов.

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

Счета учета

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. |

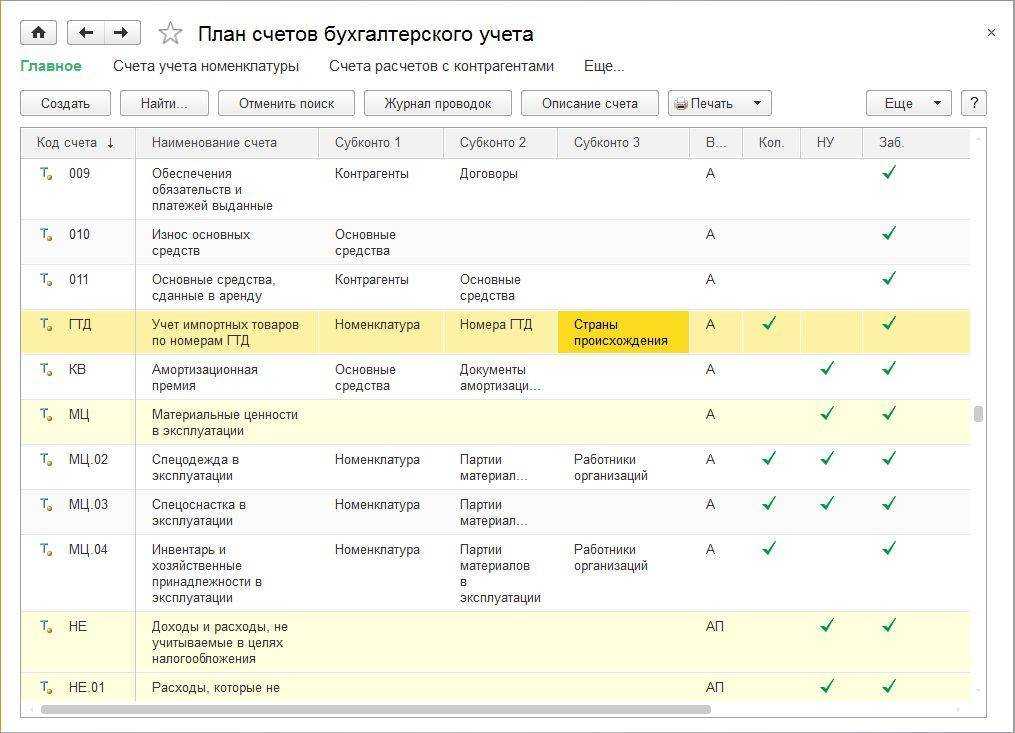

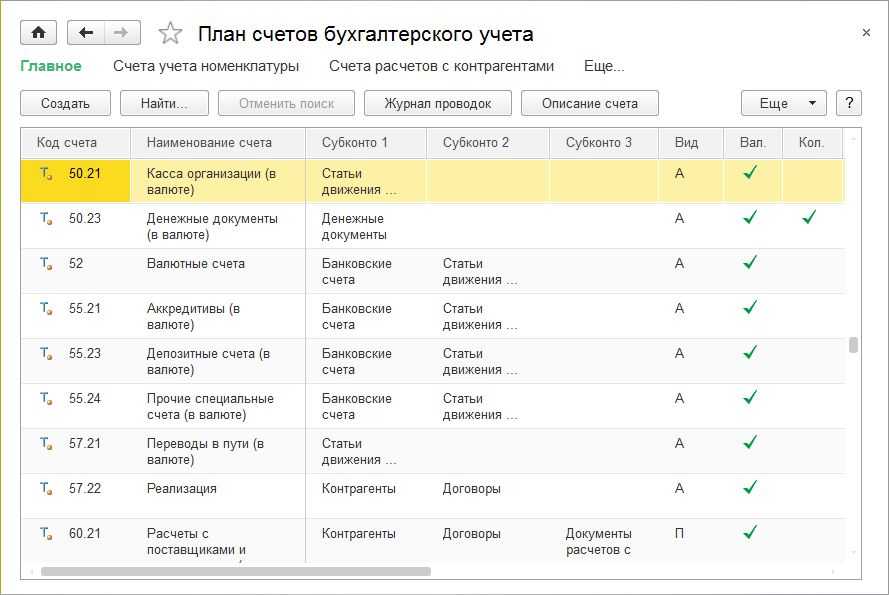

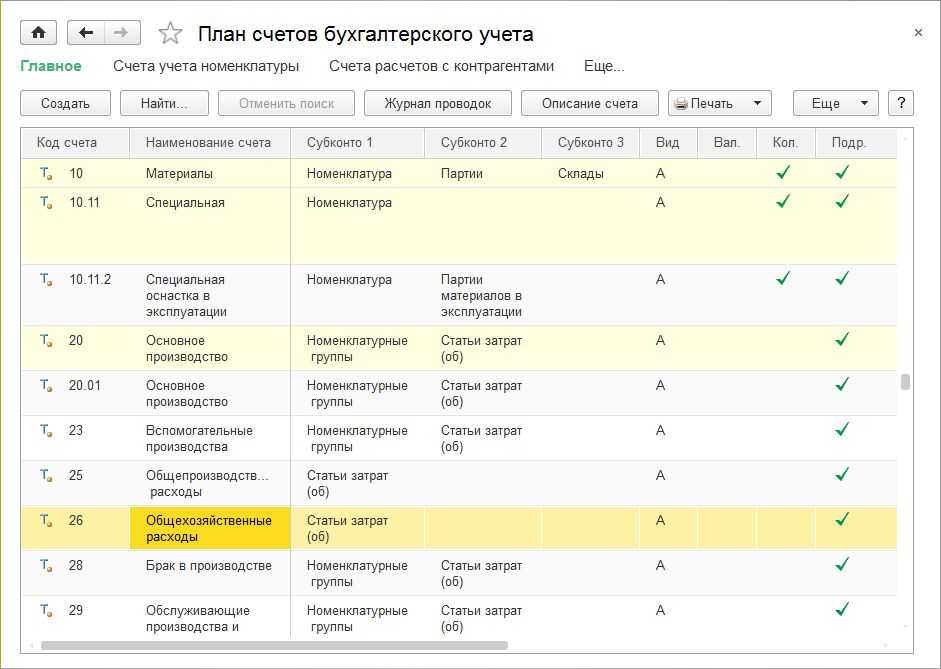

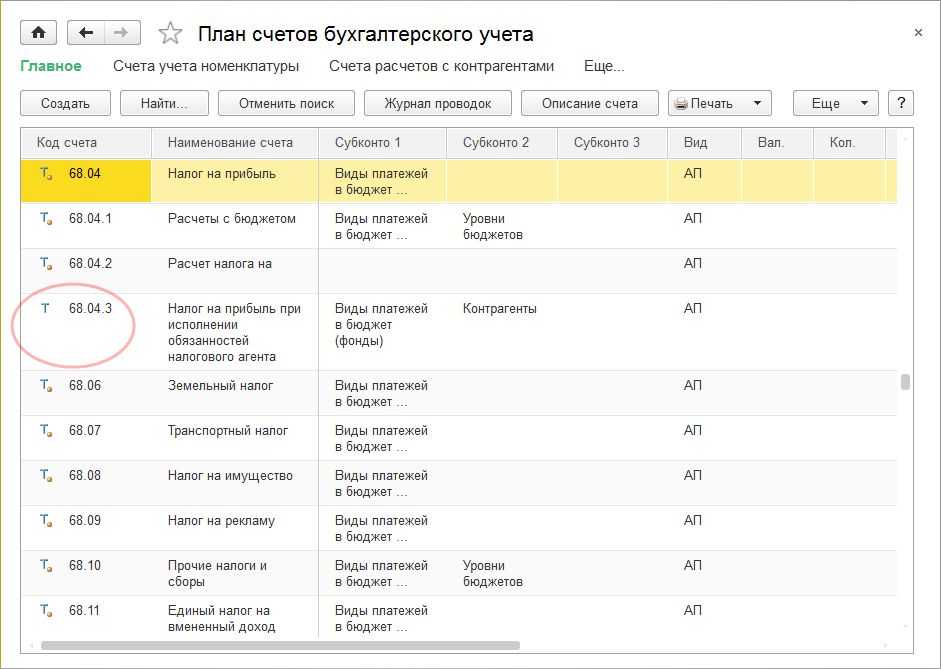

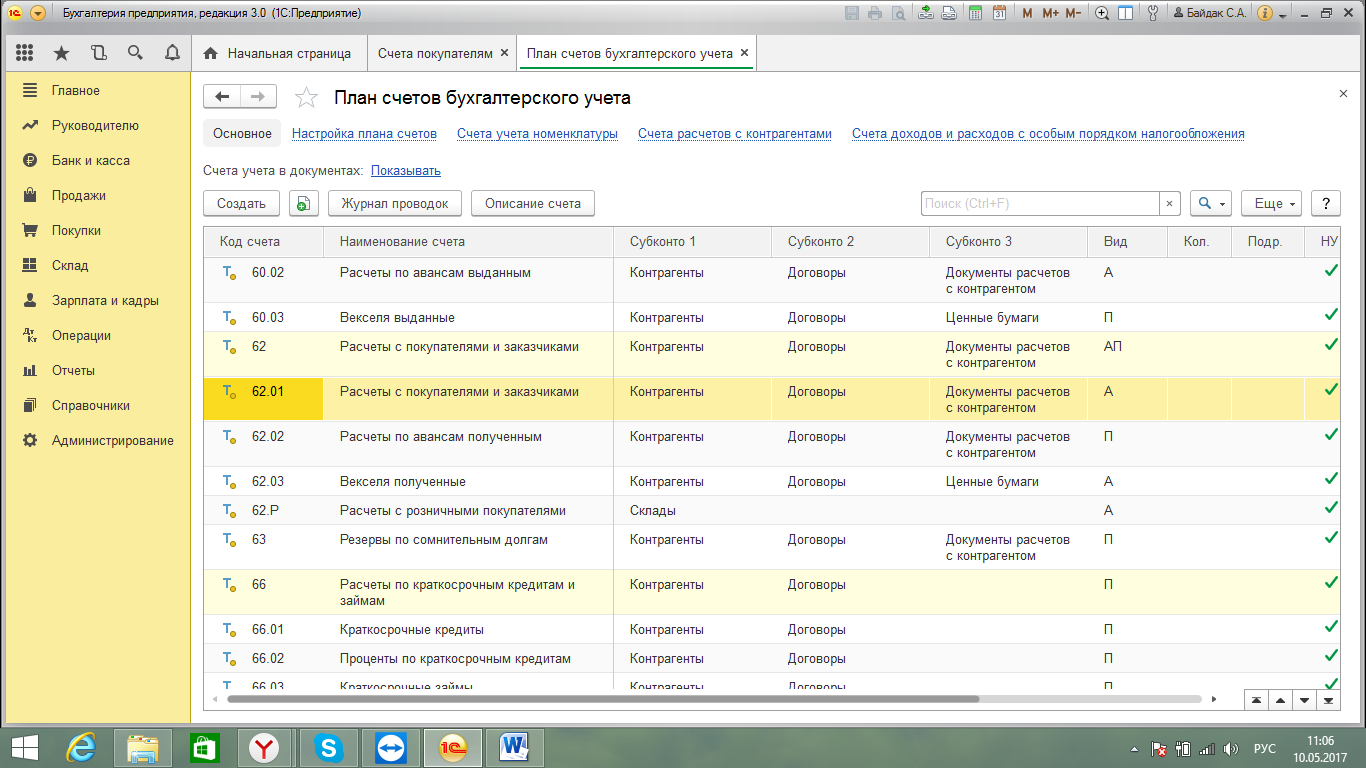

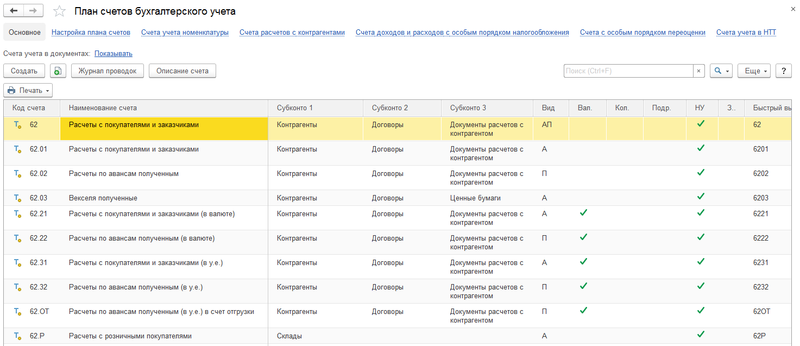

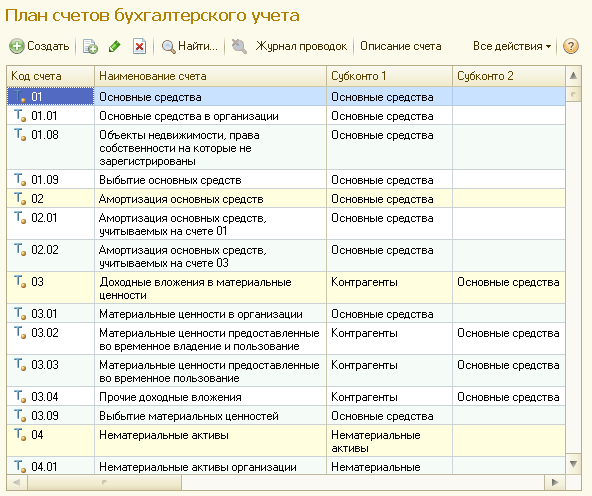

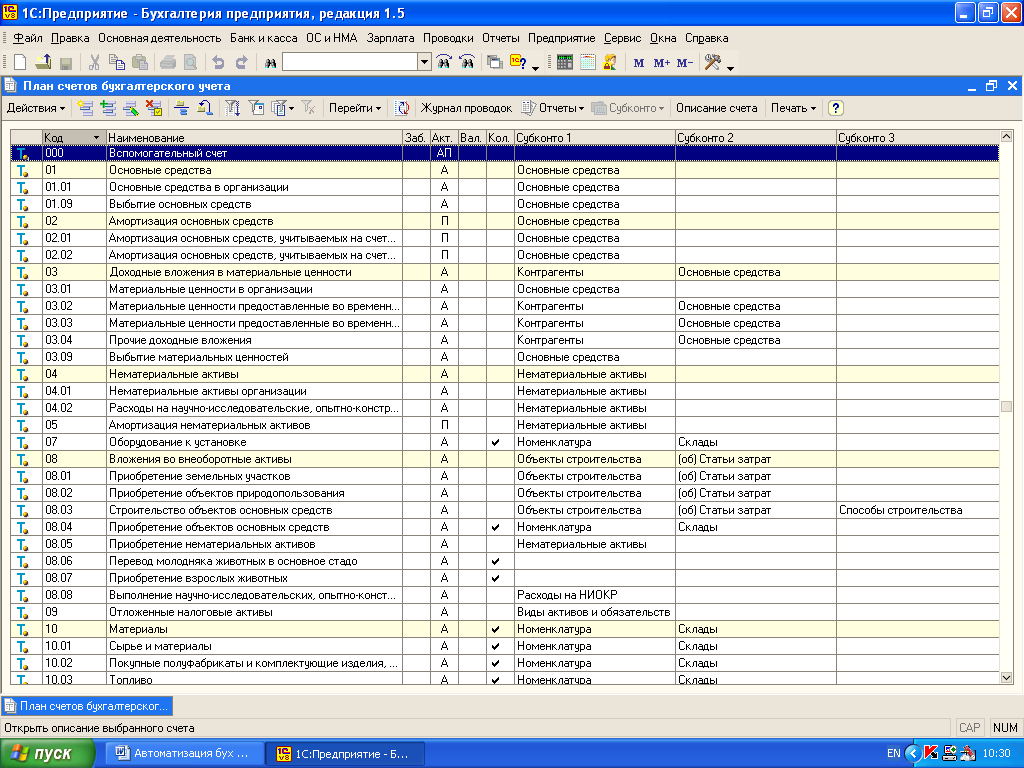

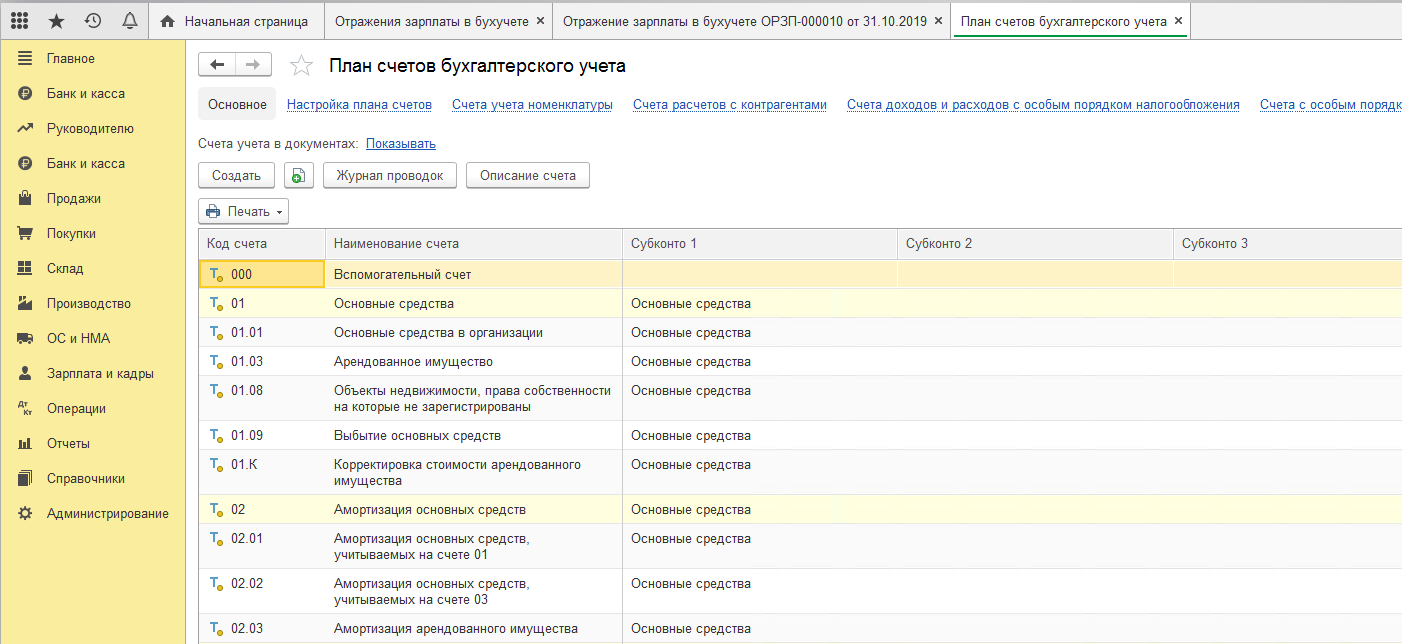

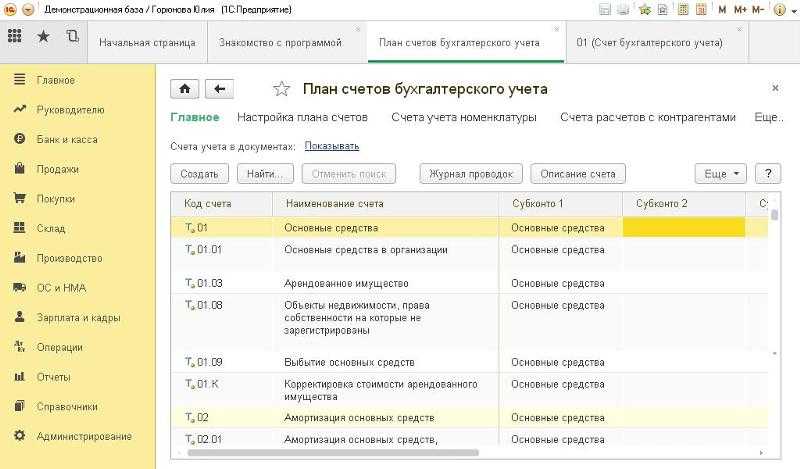

План счетов

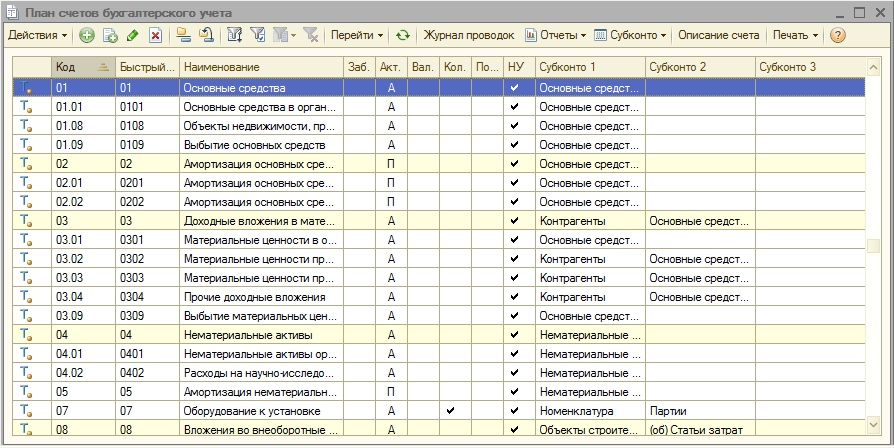

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Пример плана счетов

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.