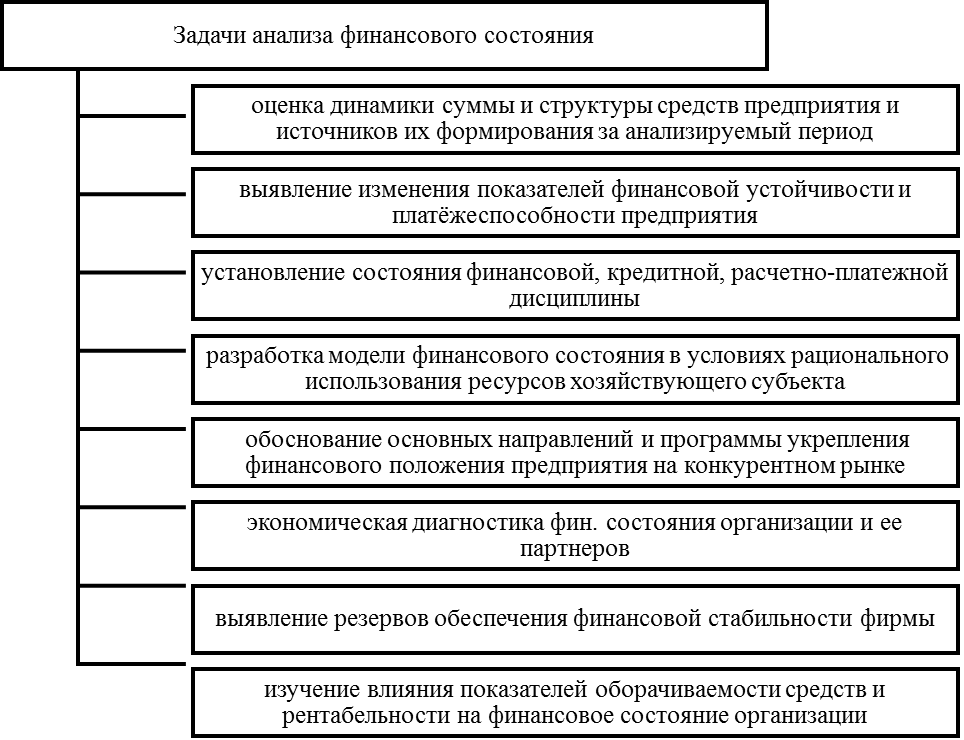

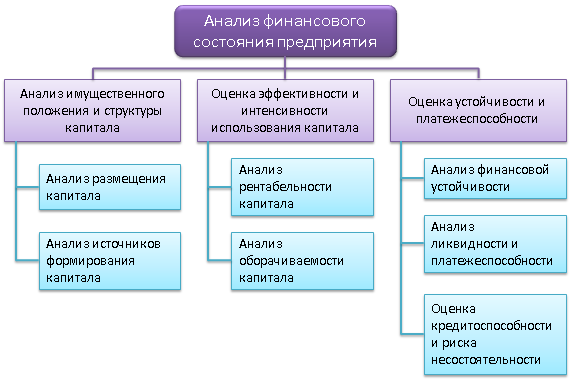

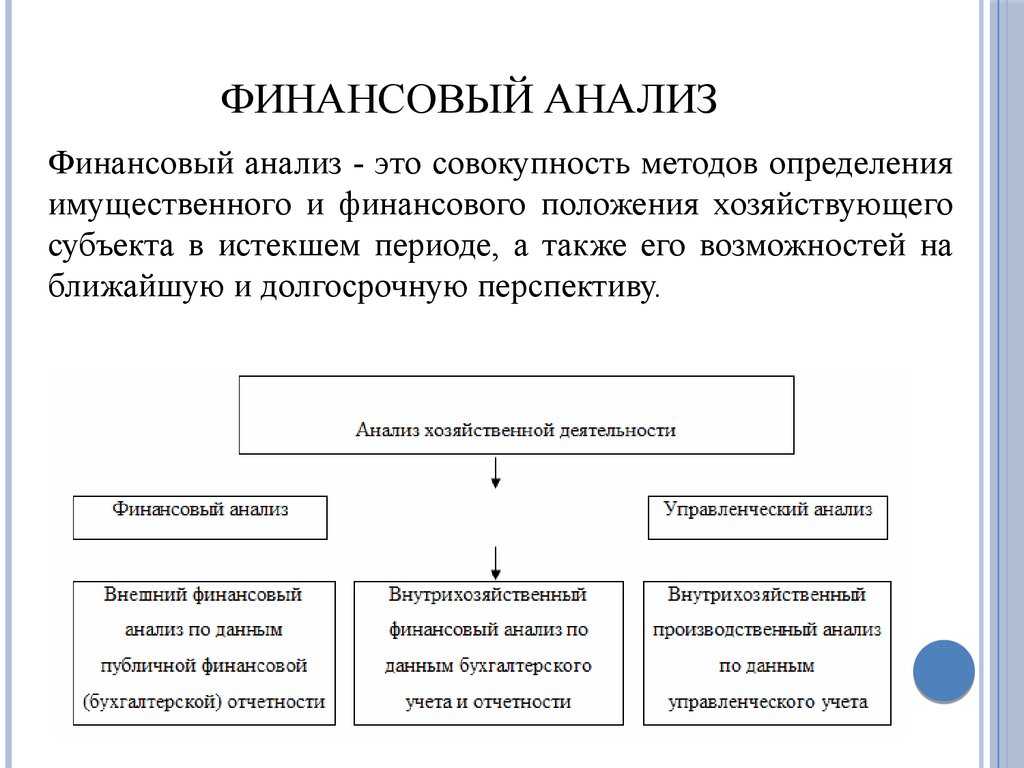

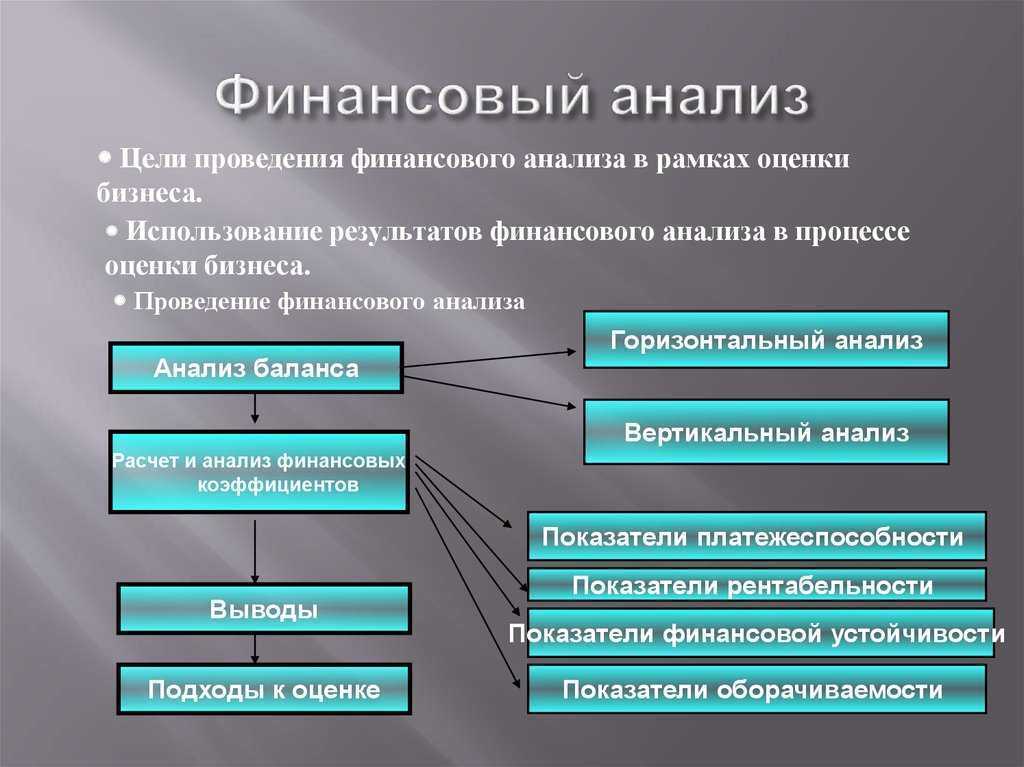

Особенности финансового анализа

Особенности финансового анализа заключаются в следующем:

- множественность субъектов анализа (пользователей информации);

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа на публичную и внутреннюю отчетность предприятия;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ может осуществляться как самим предприятием (например, финансово-экономическим отделом), так и внешними аналитиками (аудиторы, инвесторы, кредиторы, рейтинговые агентства и т.п.).

Определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.030 | 0.027 | 0.076 | 0.016 | -0.117 | -0.150 | 0.021 | -0.101 | -0.065 | 0.018 | -0.086 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.134 | 0.154 | 0.206 | 0.189 | 0.105 | 0.085 | 0.139 | 0.089 | 0.020 | 0.095 | 0.091 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.181 | 0.198 | 0.074 | 0.078 | 0.082 | 0.055 | 0.108 | 0.060 | 0.001 | 0.088 | 0.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.153 | 0.154 | 0.110 | 0.102 | 0.035 | 0.080 | 0.103 | 0.060 | 0.005 | 0.066 | 0.181 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.685 | 0.233 | 0.110 | 0.155 | 0.130 | 0.098 | 0.129 | 0.111 | 0.079 | 0.092 | 0.233 |

| Все организации | 0.526 | 0.211 | 0.110 | 0.140 | 0.112 | 0.084 | 0.123 | 0.094 | 0.057 | 0.088 | 0.214 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: рентабельность собственного капитала по отраслям

Основные этапы финансового анализа

Этап 1. Предварительный. На нём определяются цели и задачи финансового анализа и происходит сбор и обработка первичной информации, основным источником которой является бухгалтерская отчётность.

Этап 2. Непосредственно финансовый анализ выбранным методом:

- Аналитический;

- Метод коэффициентов;

- Модельный метод;

Этап 3. Является заключительным и состоит в интерпретации полученного результата, формировании заключения и рекомендаций.

Почему просто бухгалтерского учета недостаточно для принятия эффективных управленческих решений?

- Эти данные отражают прошлые события и уже состоявшиеся факты финансовой жизни предприятия.

- Методы ведения учета, способы оценки активов, разница в налоговом законодательстве и прочие факторы могут помешать корректному сравнению предприятий и их эффективности.

- Бухгалтерская отчётность легко вуалируется и фальсифицируется, не отражает в полной мере стоимость активов, не охватывает все доходообразующие факторы. Например, связанные с интеллектуальным капиталом.

- Бухгалтерская прибыль не может быть критерием долгосрочных управленческих и финансовых решений.

Финансовый анализ не является только инструментов стратегического планирования. С таким же успехом его применяют в оперативной деятельности.

Например, в мониторинге состояния дебиторской и кредиторской задолженностей, в выборе наиболее рациональных форм расчёта с поставщиками и заказчиками, в подержании необходимого остатка денежных средств на счетах.

Горизонтальный анализ: сравниваем периоды

Горизонтальный анализ позволяет сравнить два периода: месяц с месяцем, год с годом, план с фактом.

Представим, что у нас частный детский сад и мы хотим сравнить выручку за апрель и май. Так мы поймем, насколько мы выросли или просели по этому показателю за месяц. Этот метод работает и с другими показателями: операционными расходами, чистой прибылью, дебиторской задолженностью. Какие именно цифры сравнивать — зависит от задач вашего бизнеса.

| Апрель | Май | Абсолютное изменение, тыс.руб. | Относительное изменение, % | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 | 20% |

| Чистая прибыль, тыс.руб. | 400 000 | 490 000 | 90 000 | 22,5% |

| Дебиторская задолженность, тыс.руб. | 190 000 | 215 000 | 25 000 | 13,2% |

| Кредиторская задолженность, тыс.руб. | 240 000 | 180 000 | – 60 000 | -25% |

| Постоянные затраты, тыс.руб. | -350 000 | -350 000 |

Из таблицы видно, что в мае все показатели кроме кредиторской задолженности выросли. Но в этом случае «минус» играет нам на пользу: значит, мы уменьшили кредиторскую задолженность

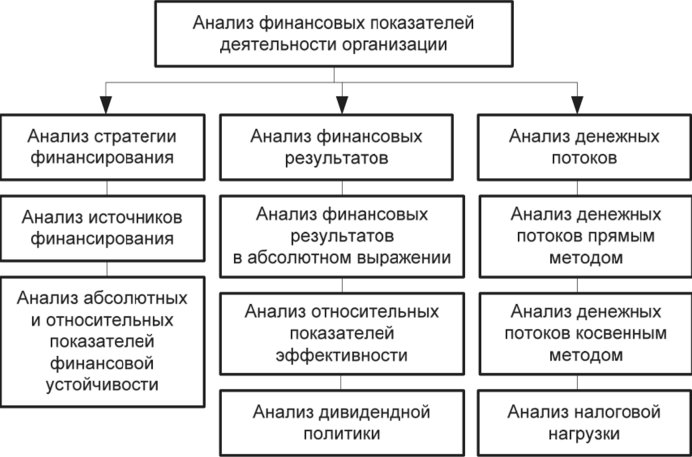

Методики финансового анализа предприятия

Финанализ считается важным инструментом для принятия решений в сфере управления деньгами. Он позволяет менеджерам оценить положение дел, выявить проблемы и тенденции, а также разработать рекомендации по оптимизации.

Для проверки применяются разные методики анализа:

- Коэффициентный. Это один из основных методов, который использует коэффициенты и показатели для измерения «здоровья» и эффективности фирмы. Применяется ликвидность, рентабельность, оборачиваемость активов и иные показатели, позволяющие сравнивать и анализировать производительность.

- Вертикальных и горизонтальных сводок. Первый выявляет структуру, а именно доли активов, обязательств и капитала. Второй изучает изменения денежных показателей за конкретный срок и выявить тенденции.

- Трендов. Направлен на выявление долгосрочных изменений в финотчетности. Путем проверки данных за несколько лет удается определить рост или снижение показателей и прогнозировать долгосрочные тенденции.

- Относительных значений. Связан с сопоставлением финансовых показателей предприятия с аналогичными данными иных фирм в отрасли или текущих значений с историческими данными. Помогает понять, как организация выступает на фоне конкурентов, или как изменилась производительность.

- Денежных потоков. Оценивает поступления и расходы за определенный период. Позволяет определить способность генерировать, использовать средства и платежеспособность.

- Сравнение с бюджетом. Сопоставляет фактические результаты предприятия с предварительно установленными планами. Дает возможность выявить расхождения и анализировать причины, лежащие в основе различий.

- Анализ рисков. Включает исследование факторов, которые влияют на производительность предприятия, определение рисков и последствий.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Виды аналитических коэффициентов

Система коэффициентов – ключевой элемент в рамках анализа экономического состояния. Различают 5 основных групп коэффициентов:

- Анализ ликвидности. Эта группа коэффициентов поможет определить, сможет ли компания отвечать по своим обязательствам. Основа расчетов – сопоставление имеющихся активов с кредиторскими долгами. По итогам расчетов можно определить, достаточно ли у компании оборотных средств.

- Анализ деятельности в текущий момент. Результативность деятельности предприятия оценивается длительностью операционного цикла. Последняя, в свою очередь, определяется оборачиваемостью. Если скорость оборачиваемости повышается, то и эффективность работы увеличивается.

- Анализ устойчивости. Финансовая устойчивость включает в себя множество коэффициентов, отображающих то или иное направление деятельности. К примеру, соотношение займов и своих средств. Оно должно быть не ниже 0,7. Если коэффициент больше 0,7, это обозначает низкий уровень устойчивости. Минимальный коэффициент соотношения своих средств к общему объему средств составляет 0,1. Более высокое значение обозначает хорошее состояние организации. Значимым является и коэффициент маневренности. Это отношение своих оборотных средств к совокупности собственного капитала. Рекомендуемые значения коэффициента – 0,2-0,5.

Все эти коэффициенты нужны для оценки структуры источников финансирования. Также оценивается динамика показателей.

Источники данных и инструменты для анализа

Чтобы провести финансовый анализ, нужно знать доходы, расходы компании, её активы и то, как в компании движутся деньги. Этого хватит для того, чтобы рассчитать основные показатели. Такие данные содержатся в управленческой отчётности. Чаще всего для расчёта используют отчёт о движении денежных средств (Cash Flow), о прибылях и убытках (PnL) и управленческий баланс.

Например, отчёт о прибылях и убытках в паре с платёжным календарём поможет инвестору оценить возможности бизнеса по выплате дивидендов, обеспечению кредитов и финансированию своей деятельности. Отчёт об изменениях капитала организации покажет финансовую устойчивость компании.

Чтобы провести анализ, бизнес может использовать разные инструменты.

Компании с небольшим оборотом — условно до 2 миллионов рублей в месяц — обычно используют Excel или «Google Таблицы». В них можно рассчитать показатели и сравнить их с помощью встроенных формул. Но на то, чтобы настроить расчёты, понадобится много времени.

Компании с большим оборотом могут проводить анализ в программах, например, базового, производственного или товарного учёта. А ещё — в специальных сервисах: в них выгружают данные о работе компании, а сервисы сами рассчитывают показатели и формируют удобные отчёты. Например, в Tableau и Power BI можно загрузить данные и построить дашборды — интерактивные панели с важными показателями.

Факторный анализ: выясняем причины изменений

Факторный анализ позволяет оценить изменение и влияние каждого фактора на какой-либо ключевой показатель.

Например, мы хотим понять, почему у нас изменилась чистая прибыль. В мае чистая прибыль нашего детского сада выросла на 90 тыс. по сравнению с апрелем. Но за счет чего это произошло? Мы потратили больше денег на рекламу и привлекли больше клиентов? Менеджеры по продажам дожали большее количество лидов на покупку, выросла конверсия в покупателя? Или причиной роста стала сезонность?!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Чтобы понять, за счет чего изменилась прибыль, нужно посмотреть, из чего она складывалась в апреле и из чего в мае.

Чистая прибыль = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы. Мы берем все эти данные по отдельности за апрель и май и рассчитываем абсолютное отклонение. Для этого нужно из показателя за май вычесть показатель за апрель.

Например, чистая прибыль детского сада в апреле составила 400 тыс., а в мае – 490 тыс. При этом по выручке мы выросли на 200 тыс., но и коммерческих расходов стало на 20 тыс. больше.

Чтобы рассчитать совокупное влияние факторов на чистую прибыль, важно понимать, насколько сильно изменился каждый фактор. Если прибыль выросла за счет увеличения выручки или за счет снижения расходов – это позитивный показатель для бизнеса

А если расходы растут вместе с выручкой, нужно думать, как держать их под контролем.

| Апрель | Май | Величина влияния фактора | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 |

| Себестоимость продаж, тыс.руб. | -138 000 | -216 000 | 78 000 |

| Коммерческие расходы, тыс.руб. | -200 000 | -220 000 | 20 000 |

| Управленческие расходы, тыс.руб. | -262 000 | -274 000 | 12 000 |

| Чистая прибыль, тыс.руб. | -400 000 | -490 000 | 90 000 |

Из таблицы видно, что вместе с прибылью в мае выросли и остальные показатели. Но если рост управленческих расходов на 12 тыс. еще можно пережить, то с ростом себестоимости продаж нужно срочно разбираться

Источники данных для финансового анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба.

Методика расчета отдельных показателей финансового состояния предприятия

- Доля нематериальных активов в структуре имущества.

Используются строки 1110 (НМА) + 1120 (Результаты исследований и разработок) +1130 (Нематериальные поисковые активы) - Группировка активов по степени ликвидности

При группировке активов по степени ликвидности при оценке ликвидности баланса ранее строка А240 относилась в группу А2, а А230 – в группу А3. Теперь для более корректной группировки необходимо воспользоваться Пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках. Теперь в группу А2 помимо прочих относится строка 5510 или 5530 (в зависимости от года), а в группу А3 – 5501, 5521

Раньше при группировке активов по степени ликвидности в группе А1 отражали денежные средства и эквиваленты под которыми понимались краткосрочные финансовые вложения (А250+А260). Теперь рекомендуется в группе А1 оставить только строку 1250, а 1240 относить к группе А2, как быстрореализуемые активы - Группировка пассивов по срочности погашения обязательств

При группировке пассивов по срокам выполнения обязательств в группу П2 относилась сумма строк 610 и 660, а в группу П3: 590+630+640+650, теперь в группу П2 относится сумма строк 1510 и 1550, П3: 1400+1530+1540.

Подробнее о методах группировки

Контроль и регулирование долговых отношений

Управление долговыми отношениями позволяет компании эффективно управлять своей дебиторской (клиентской) и кредиторской (поставщиков) задолженностью.

Оборачиваемость дебиторской и кредиторской задолженности

Оборачиваемость дебиторской задолженности измеряет, как быстро компания получает деньги от своих клиентов за предоставленные товары или услуги.

Формула для расчета оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средняя дебиторская задолженность

Высокая оборачиваемость дебиторской задолженности указывает на то, что компания успешно управляет клиентскими платежами и быстро преобразует кредиты в наличные средства.

Оборачиваемость кредиторской задолженности измеряет, как быстро компания выплачивает долги своим поставщикам за закупленные товары и услуги.

Формула для расчета оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Сумма платежей по кредиторской задолженности / Средняя кредиторская задолженность

Высокая оборачиваемость кредиторской задолженности — индикатор того, что компания эффективно управляет своими долгами перед поставщиками.

Практические примеры

Давайте рассмотрим несколько практических примеров, как управление долговыми отношениями может влиять на финансовое состояние компании:

Пример 1: Увеличение оборачиваемости дебиторской задолженности

Предположим, компания A имеет высокую среднюю дебиторскую задолженность и низкую оборачиваемость. Это может привести к нехватке денег для покрытия текущих расходов. Через анализ клиентской базы и улучшение процесса взыскания долгов компания может увеличить оборачиваемость дебиторской задолженности и улучшить свою ликвидность.

Пример 2: Оптимизация оборачиваемости кредиторской задолженности

Если компания B медленно платит своим поставщикам, это может привести к потере скидок и дополнительным финансовым затратам. Путем улучшения управления долгами перед поставщиками и оптимизации платежных сроков компания может сэкономить деньги и улучшить свою рентабельность.

Пример 3: Анализ и управление сезонными колебаниями

Компания C замечает сезонные колебания в оборачиваемости дебиторской и кредиторской задолженности. Это может потребовать управления рабочим капиталом и создания резервов на случай сезонных финансовых нагрузок.

Пример анализа финансовой отчетности

Проанализируем финансовую отчетность на примере показателей «Сегежа Групп». Это группа компаний, которая занимается заготовкой, обработкой древесины и производством пиломатериалов, фанеры, бумаги, топливных пеллет. Отчет компании отражает ситуацию в группе и поясняет динамику финансовых показателей.

Выручка компании за первое полугодие 2023 года снизилась на 31% по сравнению с аналогичным периодом 2022 года и составила 39,8 млрд рублей. Чистая прибыль в 11,6 млрд рублей за шесть месяцев прошлого года в 2023 году сменилась убытком в 7,2 млрд рублей.

В примечании 4 компания приводит более подробную информацию о выручке и OIBDA (операционная прибыль до вычета амортизации) сегментов бизнеса.

В примечании 4 компания раскрывает общий показатель OIBDA «Сегежа Групп», который за шесть месяцев 2023 года упал на 76% год к году, до чуть более 4 млрд рублей. Тут же компания поясняет, что лесопромышленный комплекс (ЛПК) — это цикличный сектор экономики.

По оценке компании, сейчас сектор находится в низкой фазе цикла, который сменится ростом. Также на показатели компании повлияли трансформация рынков сбыта после введения санкций Евросоюзом и существенный рост затрат на логистику.

Долгосрочные обязательства компании в первом полугодии выросли на 1,3% в годовом выражении, до 117,5 млрд рублей, краткосрочные, наоборот, сократились на 6,5%, до 65,6 млрд рублей. В этом разделе отчета есть ссылки на примечания 11, 13 и 16.

В примечании 11 говорится, что компания не выплачивала дивиденды в январе — июне 2023 года. При этом в первом полугодии 2022 года она выплатила акционерам доход за 2021 год в 10 млрд рублей, а также еще 6,6 млрд рублей за девять месяцев того же года.

В примечании 13 компания отмечает, что по состоянию на 30 июня 2023 года она передала свои доли в семи предприятиях в качестве обеспечения по кредитным договорам и овердрафтам. По задолженности в 2,57 млрд рублей компания нарушила ограничительное условие, но банк не воспользовался правом применить штрафные санкции или досрочно потребовать вернуть долг.

В примечании 6 компания раскрывает информацию о продаже своих активов в Европе и Турции — семь заводов по производству упаковки мощностью производства 704 млн бумажных мешков в год. В результате убыток компании составил 364 млн рублей.

В примечании 18 компания сообщает о событиях после отчетной даты, то есть после 30 июня 2023 года, которые также относятся к европейским активам.

В результате, несмотря на незначительное снижение выручки, компания не смогла выйти в прибыль. Это во многом произошло из-за санкционного давления, увеличения затрат на логистику и ухудшения ситуации на рынках сбыта. При этом компания остается устойчивой, кредиторы не видят существенных рисков для бизнеса, так как не требовали возврата долга после нарушения условий договора.

При этом в текущих условиях может быть риск того, что компания не станет распределять и выплачивать дивиденды.

При проведении анализа отчетности инвестору важно наблюдать за динамикой котировок, реакцией рынка и затем решать, как поступать с ценными бумагами — покупать, держать или продавать

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея

Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Можно ли использовать результаты анализа для официальных целей, в суде?

Это возможно, зависит от целей. Если речь идет о банкротстве, требования к такому анализу определены

Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. N 367).

Методика анализа реализована в специализированных

отчетах для арбитражных управляющих.

Сравнительный анализ не является заменой такому анализу, но может быть полезен в суде, налоговых или других официальных органах,

чтобы подтвердить финансовое положение предприятия относительно среднего по отрасли.

Отличительная особенность сравнительного анализа – с ним сложно спорить,

т.к. субъективная составляющая, присущая любому анализу, здесь минимальна.

Для анализа используются данные Росстата и ФНС, которые были обработаны нами по всем правилам статистики

(нормализация данных, расчет медианы, квартилей и т.д.).

Сервис ТестФирм реализован аудиторской фирмой

с 31-тилетним опытом в области финансов и 22-тилетним в сфере IT-технологий.

Если вам требуется письменное заключение аудиторской фирмы по результатам проведенного сравнительного анализа,

мы можем подготовить для вас такой отчет (услугу оказывают аттестованные аудиторы на платной основе). В отличие от схематического представления на сайте,

в отчете результат сравнительного анализа будет подробно описан, включая методику расчета,

заверен печатью аудиторской компании и подписью аттестованного аудитора. Пишите нам.

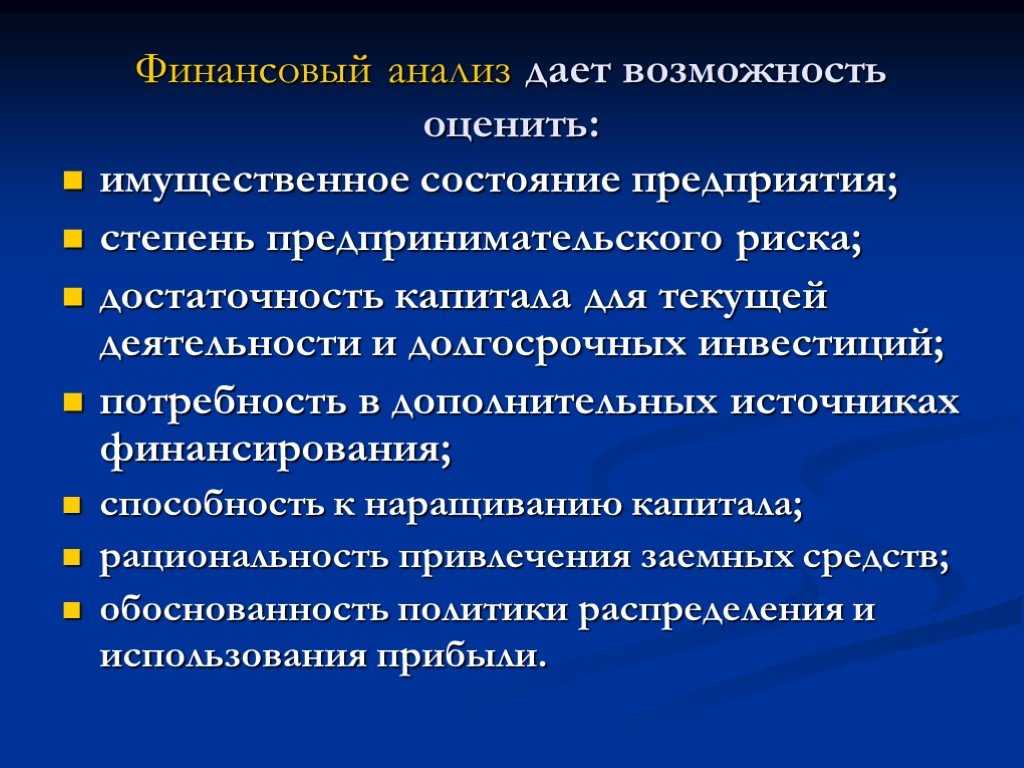

Что дает финансовый анализ предприятия

Понимание, что входит в финансовый анализ предприятия, позволяет делать выводы по результатам выполненной работы:

Понимание состояния организации, включая активы, обязательства, капитал и результаты работы. Позволяет определить степень денежной устойчивости и рискованности.

Выявление сильных и слабых сторон. Помогает выделить успешные области деятельности и те, которые требуют улучшений или оптимизации.

Оценка эффективности и рентабельности в применении активов и капитала

Это важно для оценки успеха бизнеса и шагов в направлении развития.

Принятие решений. Информация, полученная из финансового анализа, становится основой для создания плана действий руководством предприятия, инвесторами и кредиторами

Помогает определить оптимальные стратегии развития, финансирования и управления.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Трендовый финансовый анализ

Вариантом горизонтального анализа является трендовый финансовый анализ (анализ тенденций развития). Трендовый анализ носит перспективный, прогнозный характер, поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом спрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяется переменная – временной интервал. Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности.

История развития финансового анализа

Искать истоки науки о финансовом анализе достаточно затруднительно. Люди испокон веков пытались правильно определить цену того, что они приобретали.

Например, анализ был составной частью системы манориального учета и аудита (система учета и контроля в сельскохозяйственных поместьях) в феодальной Британии XII века. А родоначальником систематизированного экономического анализа как составного элемента бухгалтерского учета многие считают француза Жака Савари (1622 — 1690), который ввел понятия синтетического и аналитического учета.

Примерно в это же время, в Италии, А. Ди Пиетро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами; а Б. Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за 10 лет.

В России расцвет науки об анализе баланса предприятия приходится на первую половину XX века. А.К. Рощаховский считается первым русским бухгалтером, оценившим роль финансового анализа и его взаимосвязь с бухгалтерским учётом.

В настоящее время можно выделить пять относительно самостоятельных в становлении и развитие подходов к финансовому анализу.

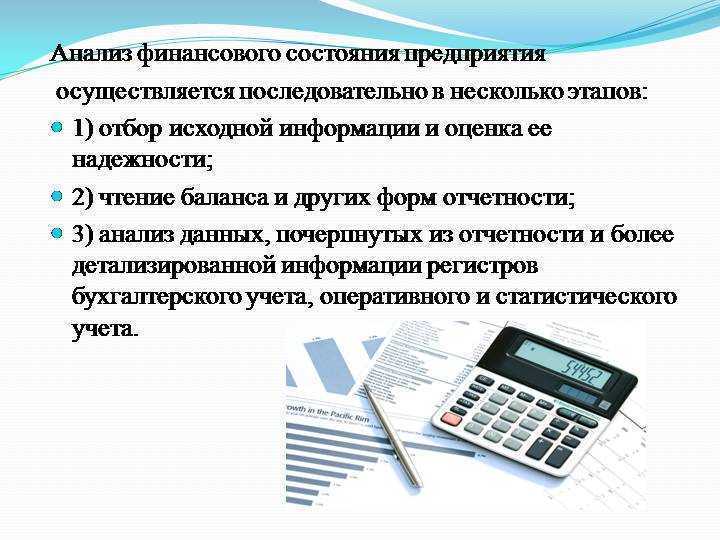

Этапы проведения финансового анализа

1. Описание цели анализа, его формата (внутренний или внешний). В зависимости от этого определяются исследуемые параметры, назначаются ответственные лица.

2. Предварительный обзор и сбор данных. Чаще всего обязательными являются условия работы, результаты на текущий момент (отчетный период), имущественное положение на начало и конец отчетного периода, перспективы развития.

3. Проверка имущественного и финансового состояния, рациональности вложения в активы, оценка платежеспособности и ликвидности.

4. Анализ результатов финансово-хозяйственной деятельности на основе коэффициентов, определенных на первом этапе.

Факторный анализ

Факторный анализ позволяет оценить влияние отдельных факторов на результативный показатель как прямым методом дробления результативного показателя на составные части, так и обратным методом, когда отдельные элементы соединяют в общий результативный показатель.

Эти методы используются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации. В ходе формирования этих показателей делается: оценка технико-организационного уровня и других условий производства; характеристика использования производственных ресурсов: основных средств, материальных ресурсов, труда и заработной платы; анализ объема структуры и качества продукции; оценка затрат и себестоимости продукции.

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Также вы можете посмотреть БИТ.ФИНАНС.Управленческий учет – бесшовное решение на базе 1С:Предприятие 8 организации эффективной работы финансовой службы. Решение позволит формировать наглядную отчетность и детализацию до конкретных накладных и платежек. С помощью него можно внедрить: бюджет и отчет о доходах и расходах, оперативное получение факта, контроль денежных потоков, управление денежными средствами, настроить систему согласования договоров и платежей.

Заказать помощь специалиста