Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Формулы для калькуляции основных коэффициентов ликвидности

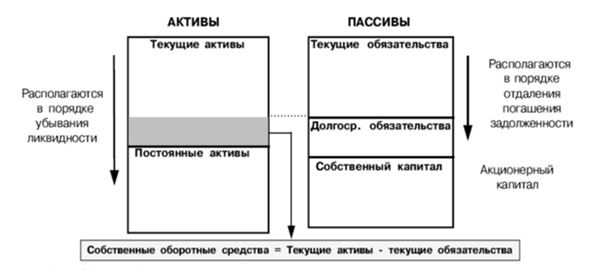

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК)

Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Как найти коэффициент абсолютной ликвидности

Общий принцип расчета коэффициента всегда один – это соотношение наиболее ликвидной части активов к некоторой части обязательств. Но сам расчет может проводиться по разным формулам и учитывать разный объем обязательств. Разберем дальше основные методики расчета

Формула в общем виде

Коэффициент абсолютной ликвидности может рассчитываться двумя способами, которые отличаются объемом учитываемых обязательств компании.

Так, если планируется рассчитать, насколько быстро будут погашены краткосрочные долги только перед поставщиками, то формула коэффициента абсолютной ликвидности будет такая:

-

Кабс.ликв. = (ДС + КФВ) / КЗ, где

- Кабс.ликв. – коэффициент абсолютной ликвидности;

- ДС – остаток денег на счетах и в кассе;

- КФВ – краткосрочные финвложения;

- КЗ – кредиторская задолженность.

Если планируется рассчитать, насколько быстро могут быть выполнены обязательства не только перед поставщиками, а всеми кредиторами по имеющимся краткосрочным обязательствам, то применяется формула:

-

Кабс.ликв. = (ДС + КФВ) / (КЗ + КР + ПР), где

- КР – долги по банковским кредитам;

- ПР – прочие краткосрочные обязательства.

Эти формулы удобны для расчета по данным управленческого учета.

Формула по группам активов и пассивов

Для расчета платежеспособности предприятия часто используют группировку активов по степени ликвидности, а пассивов – по степени срочности. Этот подход можно использовать и при расчете коэффициента абсолютной ликвидности.

В этом случае выделяются такие группы:

- А1 – наиболее ликвидные активы, к которым относятся денежные средства и краткосрочные вложения;

- П1 – сюда входит кредиторская задолженность;

- П2 – это все остальные краткосрочные обязательства за исключением доходов будущих периодов и оценочных обязательств.

Формула для расчета в этом случае будет такая:

Кабс.ликв. = А1 / (П1 + П2)

Посчитать сумму в знаменателе дроби проще по-другому – достаточно отнять от всех краткосрочных обязательств строки баланса 1530 и 1540.

Формула по балансу

Еще проще посчитать коэффициент, используя данные из баланса. Так как в расчет идут только балансовые показатели, их нужно брать на одну дату (на дату составления баланса). Соответственно, коэффициент покажет текущее состояние компании по части ликвидности.

В случае, если в расчет включить только кредиторскую задолженность, формула по балансу коэффициента абсолютной ликвидности будет такая:

-

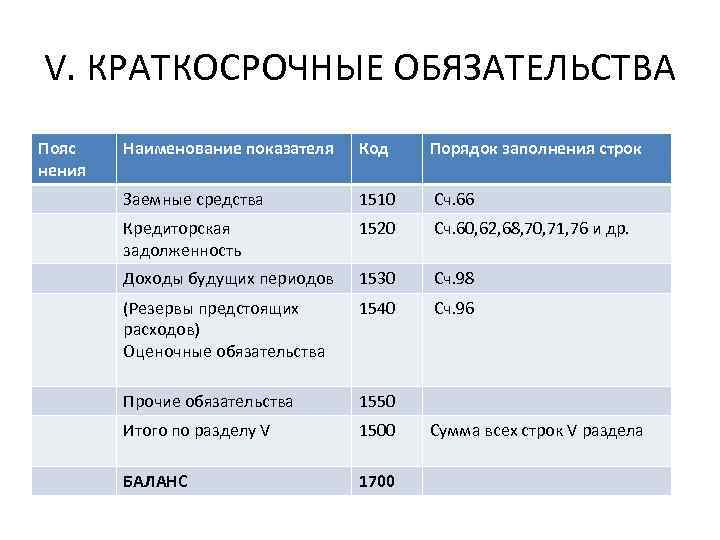

Кабс.ликв. = (стр. 1250 + стр. 1240) / стр. 1520, где

- 1250 – денежные средства и эквиваленты;

- 1240 – краткосрочные финансовые вложения;

- 1520 – кредиторская задолженность.

Вторая формула учитывает все краткосрочные обязательства, она выглядит так:

-

Кабс.ликв. = (стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр. 1550), где

- 1510 – заемные средства (краткосрочные);

- 1550 – прочие обязательства.

По сути, расчет по группам активов и пассивов и по балансу должен дать одинаковый результат. А результат расчета по данным управленческого учета может отличаться – в силу отличий этого учета.

Примеры расчета

Разберем расчет коэффициента абсолютной ликвидности на конкретном примере.

ООО «Лабиринт» имеет на остатке на расчетном счете 240 тыс. рублей (стр. 1250) и финансовых вложений на сумму 500 тысяч рублей (стр. 1240). При этом долги перед поставщиками (по строке 1520) на сумму 100 тыс. рублей, перед банком 90 тыс. рублей (стр. 1510) и перед прочими кредиторами 5 тыс. рублей (строка 1550).

Посчитаем коэффициенты по двум формулам из прошлого подраздела:

- если учитывать только долги перед поставщиками: Кабс.ликв. = (240 + 500) / 100 = 7,4

- если учитывать все краткосрочные обязательства: Кабс.ликв. = (240 + 500) / (100 + 90 + 5) = 3,79

Оба коэффициента высокие. Это позволяет говорить об устойчивом финансовом положении компании, но большой остаток денежных средств заставляет задуматься о более рациональном их использовании.

Ликвидные активы в балансе: строки

Анализ ликвидности активов, как правило, проводится на основании бухгалтерского баланса. Форма бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что активы представлены в нем в порядке возрастания ликвидности (от основных средств к денежным).

Наиболее ликвидные активы – это не только денежные средства, но и краткосрочные финансовые вложения. Для целей анализа категория наиболее ликвидных активов – А1. Высоколиквидные активы в балансе – строка 1250 «Денежные средства и денежные эквиваленты» и строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

Кроме группы А1 наиболее ликвидные активы в балансе – строка 1230 «Дебиторская задолженность» (в части дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и строка 1260 «Прочие оборотные активы». Данные активы баланса входят в группу А2.

Таким образом, активы групп А1 и А2 считаются ликвидными активами.

С другой стороны, итог раздела I «Внеоборотные активы» бухгалтерского балансе (строка 1100) составляет группу наименее ликвидных активов А4.

Отношение ликвидных активов к краткосрочным обязательствам – это коэффициент быстрой ликвидности. Он характеризует способность организации погасить свои текущие обязательства за счет продажи ликвидных активов. Рекомендуемое значение этого коэффициента 0,7 -1.

Какие активы считаются медленно реализуемыми А3 при анализе ликвидности баланса?

Медленно реализуемые активы А3 включают запасы готовой продукции, незавершенного производства и сырья и материалов. Это значит, что их продажа или использование требует некоторого времени

Важно понимать, что наличие больших запасов может негативно сказаться на ликвидности баланса компании, поскольку деньги связанные с этими активами будут недоступны для операций или инвестиций

Допустим, у компании есть производство игрушек. Чтобы удовлетворить потребности рынка и быть готовой к заказам, компания складирует большое количество готовых игрушек. Однако, если рынок внезапно изменится и спрос на эти игрушки упадет, компания может столкнуться с трудностями в продаже запасов, что затруднит доступ к денежным средствам и может навредить финансовому положению компании.

Важно балансировать объем и структуру запасов, учитывая реальные производственные и сбытовые потребности. Это поможет оптимизировать ликвидность баланса и обеспечить более устойчивую финансовую позицию компании

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

|---|---|

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Что показывает коэффициент критической ликвидности?

Если экономическая ситуация ухудшается, K KL используется для того, чтобы показать, как быстро организация, как ожидается, сможет выплатить все свои краткосрочные долги

В результате в процессе расчета запасы компании не принимаются во внимание и, следовательно, не имеют значения ликвидности

Нередко для сокрытия экономических проблем владельцы компаний прибегают к таким методам, как приведенные ниже:

- Покупка рискованных ценных бумаг

- Выдача долгов сомнительным дебиторам.

Поскольку нежелательные активы не приносят реальной прибыли, такие манипуляции позволяют скорректировать CCL до удобоваримого уровня, но поскольку такие манипуляции работают только временно, нежелательные активы не могут приносить реальную прибыль в долгосрочной перспективе. В целом это верно, но такие манипуляции в бухгалтерском учете компании со стороны руководства могут привести к серьезным последствиям в течение короткого периода времени.

Для расчета коэффициента критической ликвидности активы и обязательства классифицируются отдельно и рассматривается процентное соотношение каждого из них.

Обычно активы можно разделить на три группы:

- Высоколиквидные фонды или А1. В бухгалтерском учете такой вид активов обозначается как стр.1250. К высоколиквидным фондам относят векселя, облигации, акции, наличные денежные средства, финансы на банковском счету.

- Быстрореализуемые фонды или А2. По законодательству, в государственной финансовой отчетности такие фонды обозначаются как стр.1230. Среди быстрореализуемых активов выделяют средства за отгруженную продукцию, оказанные услуги, дебиторские задолженности, сроком до 12 месяцев.

- Среднереализуемые фонды или А3. Такой вид активов обозначается как стр.1220 и включает возвращенный налог на добавочную стоимость, запасы продукции.

- Фонды с низкой скоростью продажи или А4. Труднореализуемые фонды, как правило, содержат нематериальные активы, долгосрочные финансовые вложения или незавершенное строительство.

- Неликвидные фонды. Сюда относится не пользующая спросом продукция и дебиторская задолженность, которая никогда не будет возвращена.

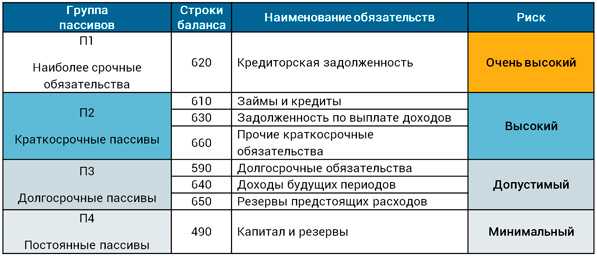

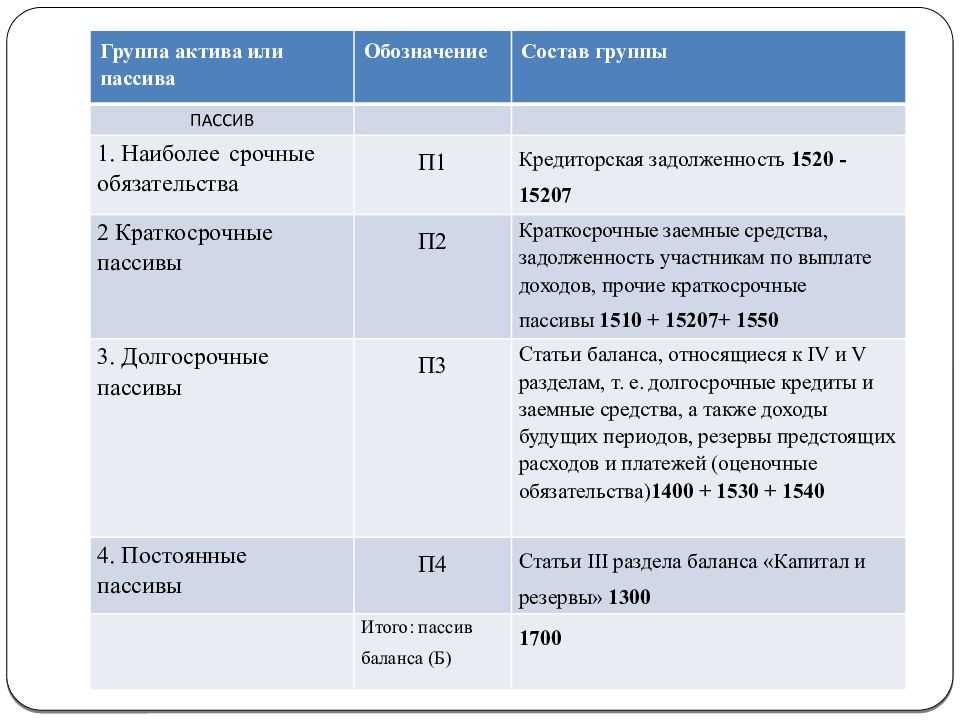

В нашей компании все долги делятся на четыре основных категории:

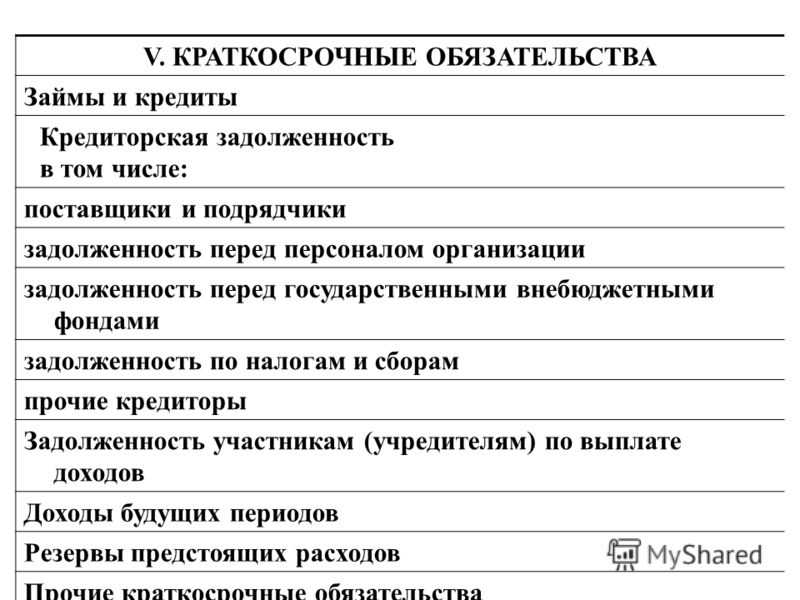

- Срочные обязательства или П1. К такому виду пассивов относится задолженность организации перед другими субъектами хоздеятельности, долги по ссудам и просроченные кредиты.

- Обязательства умеренной срочности или П2. Пассивами второй группы принято считать краткосрочные кредиты в банке или микрофинансовой организации.

- Долгосрочные обязательства или П3. Долгосрочные обязательства включают кредиты, взятые на длительный срок.

- Постоянные пассивы или П4. Такой вид пассивов отображается в разделе Капитал и резервы. Кроме этого, постоянные пассивы фигурируют в показателях будущих периодов.

Степень ликвидности

Предприятие может располагать:

-

Наиболее ликвидными активами. Это

средства, период превращения которых в наличность не больше 3 мес. В эту группу включены (260-я строка баланса), а также финансовые краткосрочные вложения (250-я строка). -

Быстрореализуемыми активами (А2

). Срок их превращения в наличность 3-6 мес. Дебиторская задолженность, по которой поступления ожидаются в течение года, относятся к быстрореализуемым активам (строка баланса

240). - (А3). Срок превращения этих средств в наличность 6-12 мес. В эту группу включены запасы и затраты (строки 210 + 220), дебиторская задолженность, отчисления по которой предприятие ожидает больше чем через 12 мес. после отчетной даты (230-я строка), а также прочие оборотные средства (270-я строка).

- Труднореализуемыми активами (А4). Для них срок превращения в наличность установлен свыше 1 г. В эту группу включены внеоборотные активы (190-я строка).

Основные направления анализа финансовой деятельности.

Основной целью проведения анализа финансовой деятельности предприятий является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности.«АС-АУДИТ» проводит анализ финансовой деятельности по следующим направлениям:1) Анализ финансовых результатов и структуры баланса предприятия 2) Анализ ликвидности баланса предприятия, в т.ч.:2.1) Анализа активов, сгруппированных по степени ликвидности и пассивов, сгруппированных по срокам погашения.2.2) Анализ ликвидности с использованием коэффициентов.3) Анализ платежеспособности и финансовой устойчивости.3.1) Анализ платежеспособности;3.2) Анализ финансовой устойчивости;3.3) Анализ источников формирования запасов и затрат.4) Анализ эффективности деятельности (анализ рентабельности).5) Анализ деловой активности.6) Анализ дебиторской и кредиторской задолженности.7) Анализ специфических показателей деятельности, в т.ч.:7.1) Анализ выручки;7.2) Анализ специфических материальных запасов и основных средств.Анализ финансовой деятельности является элементом анализа финансово-экономической деятельности, который в свою очередь относится к анализу финансово-хозяйственной деятельности.Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как: • сумма хозяйственных средств предприятия; • доля активной части основных средств; • коэффициент износа; • удельный вес быстрореализуемых активов; • доля арендованных основных средств; • удельный вес дебиторской задолженности и др.Анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является составной частью финансового менеджмента, основные функции которого следующие: • привлечение требуемых ресурсов и реализация схем финансирования, обеспечивающих минимальную стоимость авансированного капитала; • управление активами предприятия, обеспечивающее ему максимальную прибыль при допустимом уровне риска; • обеспечение текущей и долгосрочной платежеспособности; • развитие прочных отношений с акционерами, контрагентами, банками и другими финансовыми институтами; • принятие решений по инвестициям и управлению инвестиционными проектами, способствующими росту благосостояния собственников.С учетом вышеизложенного, необходимо сделать вывод о том, что анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является одним из важнейших блоков управления компанией, прямо влияющим на успешность бизнеса.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Какие статьи активов относят к труднореализуемым А4?

Труднореализуемые активы А4 представляют собой долгосрочные вложения компании, которые имеют конкретную материальную форму и не могут быстро превратиться в денежные средства. К таким активам относятся, например, основные средства, которые представляют собой долгосрочные инвестиции в оборудование, машины, здания и другие материальные ценности, необходимые для бизнеса.

Представим производственную компанию, которая занимается производством мебели. У неё есть здание фабрики, оборудование, а также здание, где проходит производство. Все эти активы относятся к труднореализуемым активам А4, потому что они имеют материальную форму и не могут быстро преобразоваться в денежные средства. Продажа этих активов займет много времени, ведь покупатели для таких крупных и дорогих вложений обычно находятся не сразу.

Однако, такие долгосрочные вложения важны для деятельности компании, так как они являются основой для её бизнеса. Например, без производственного оборудования и здания компания не сможет выпускать мебель, что отразится на её прибыльности и конкурентоспособности.

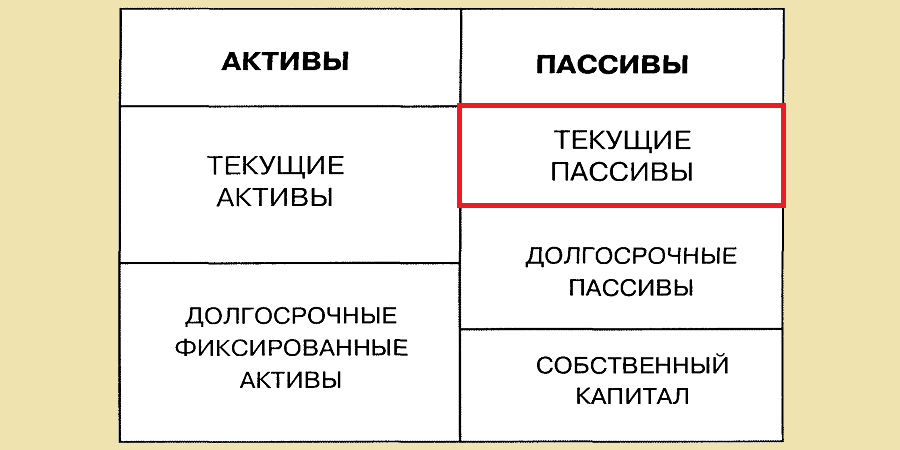

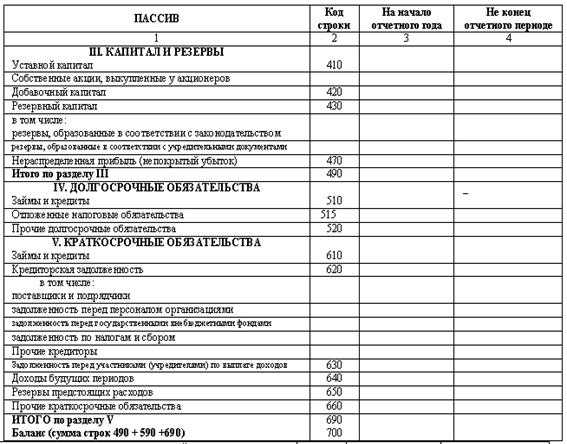

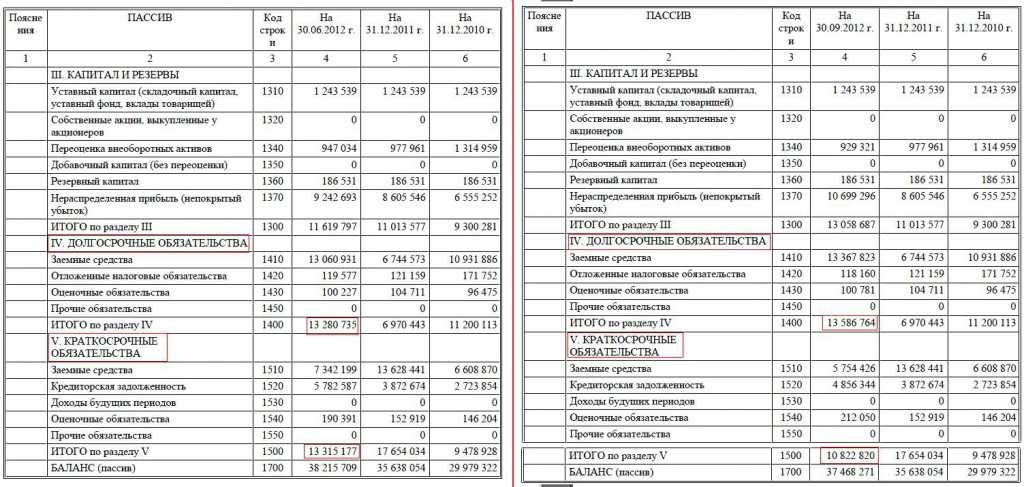

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

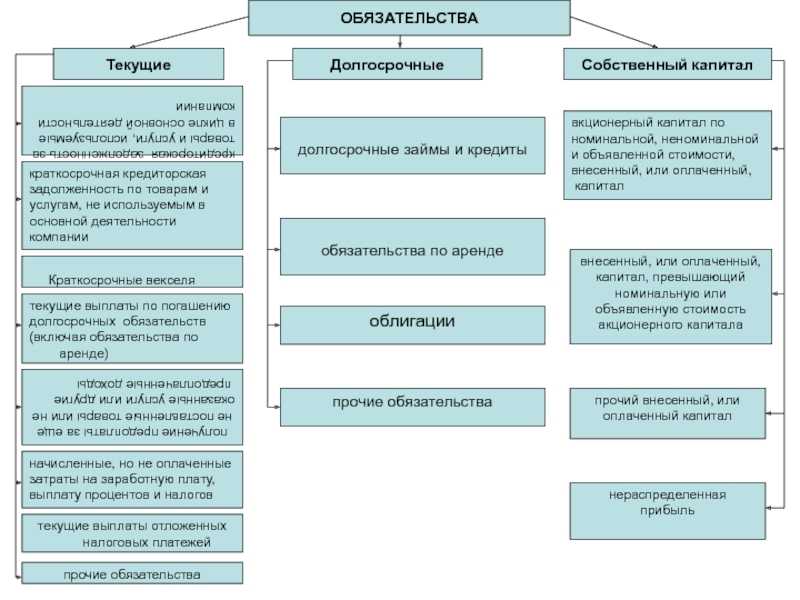

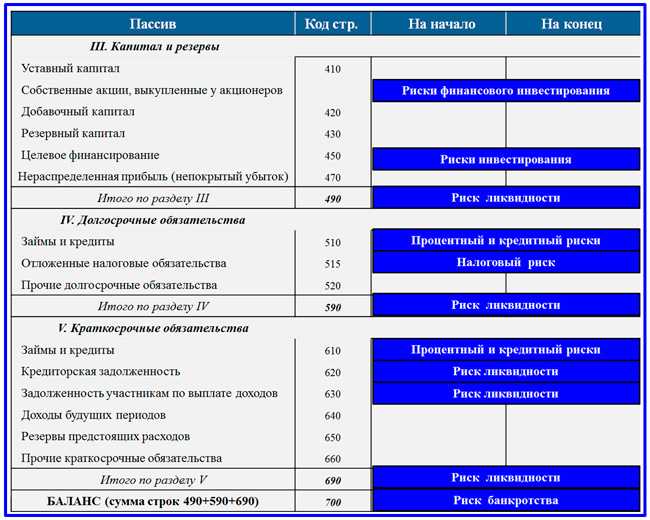

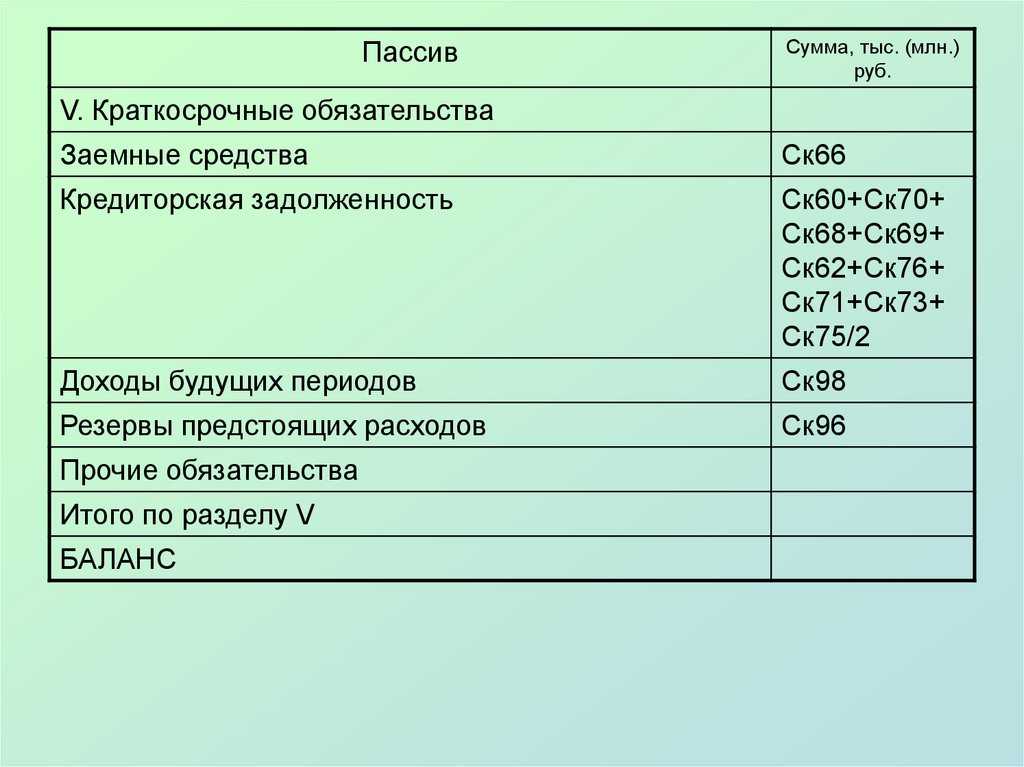

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Капитал и резервы компании, включая нераспределенную прибыль.

Долгосрочные обязательства сроком более 1 года.

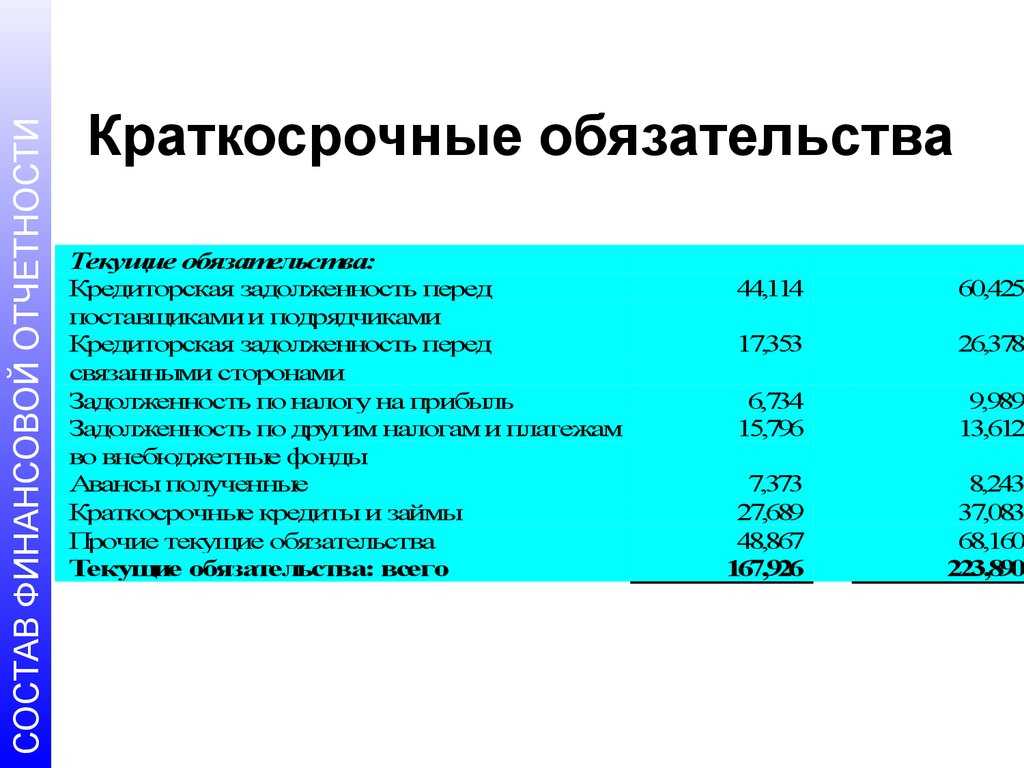

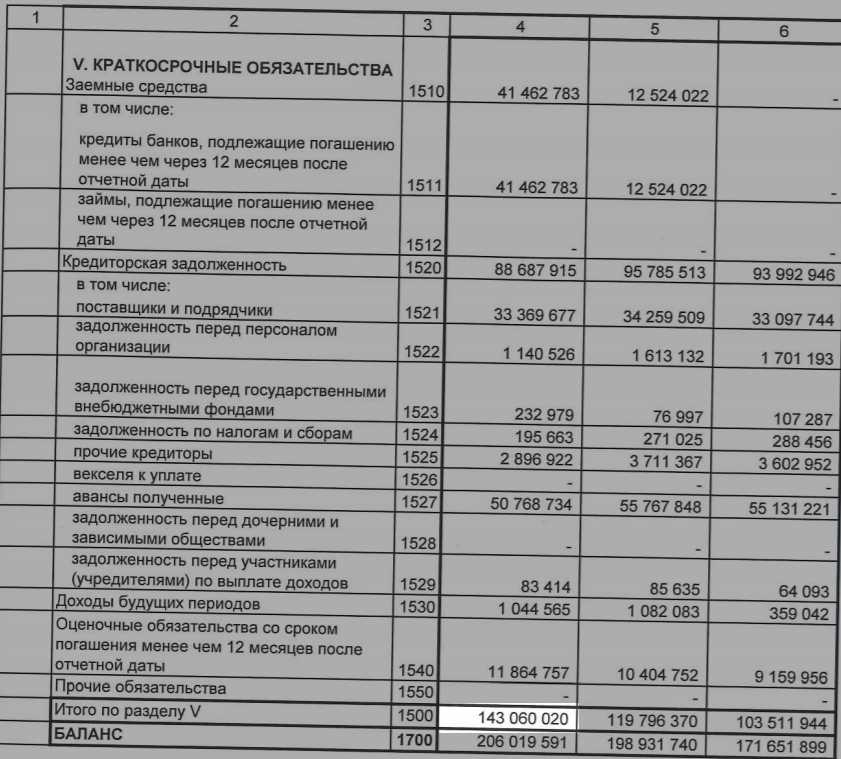

Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.