Риски ликвидности предприятия

Риск ликвидности — один из основных финансовых рисков в деятельности предприятия.

Важно различать два похожих по звучанию, но существенно различающихся по смыслу финансовых термина, — «риск ликвидности предприятия» и «риск ликвидности рынка». Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств. Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств

Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств.

Риск ликвидности рынка проявляется в общей «просадке» участников торговых отношений в конкретной сфере. Влияние ликвидности рынка ощущается особо сильно во времена глобализации рынков и когда экономика стран находится в состоянии финансового кризиса.

Риск ликвидности — это риск потерь, связанных с несоответствием ожиданий фактическим возможностям по исполнению обязательств по активам и пассивам, перед бизнес-партнерами (подрядчиками и поставщиками), банками, внебюджетными фондами, бюджетом и сотрудниками.

Подобные риски напрямую зависят от денежного оборота организации.

Чтобы ликвидности и платежеспособности предприятия ничего не угрожало, руководство должно принять соответствующие меры.

Те же малые предприятия не всегда способны влиять на риск ликвидности рынка. За собственные риски они практически всегда сами отвечают.

При неустойчивом положении дел следует уделить внимание организационной структуре и развитию менеджмента. Можно учредить внутреннюю службу аудита для минимизации злоупотреблений внутри компании. Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности

Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности.

Это позволяет вовремя обнаружить отклонение показателей ликвидности в сторону минимальных показателей либо слишком сильного превышения. В первой ситуации организация должна в течение нескольких месяцев привести показатели в норму.

Анализ ликвидности стоит проводить одновременно с проверкой доходности. Предприятия получают больше дохода при минимально возможных показателях ликвидности.

При таком подходе удастся вовремя обнаружить проблемы с ликвидностью и заранее предпринять меры для минимизации рисков. Это даст возможность предприятию плодотворно вести хозяйственную деятельность и получать доход.

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

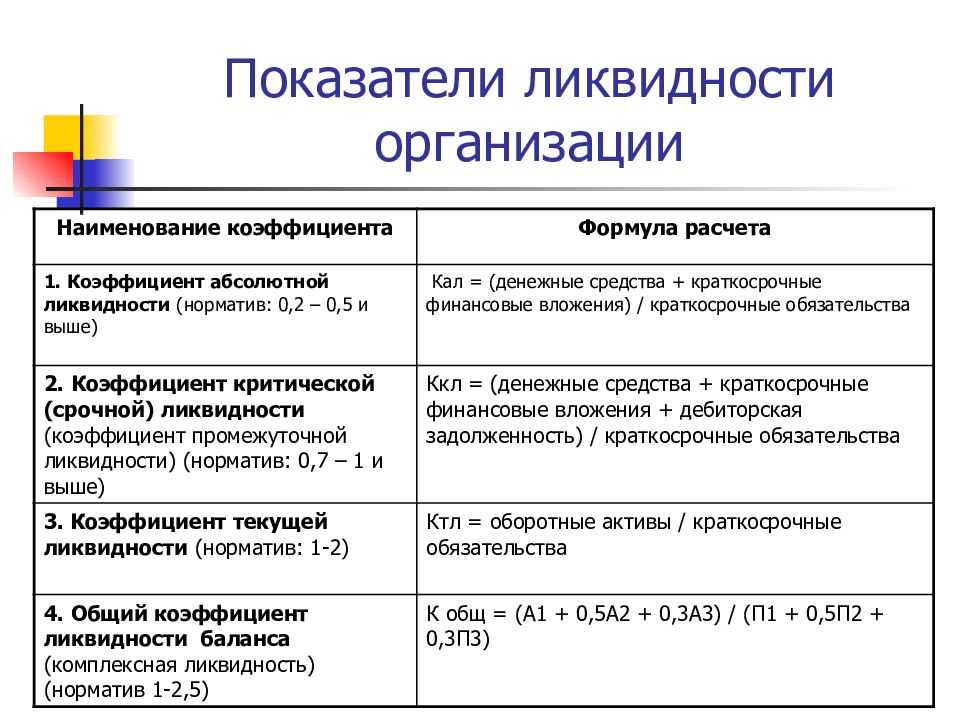

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

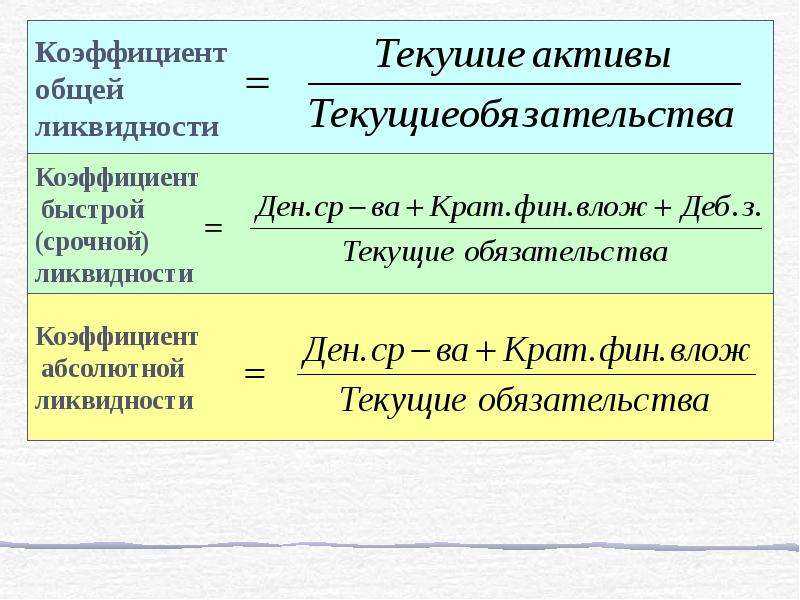

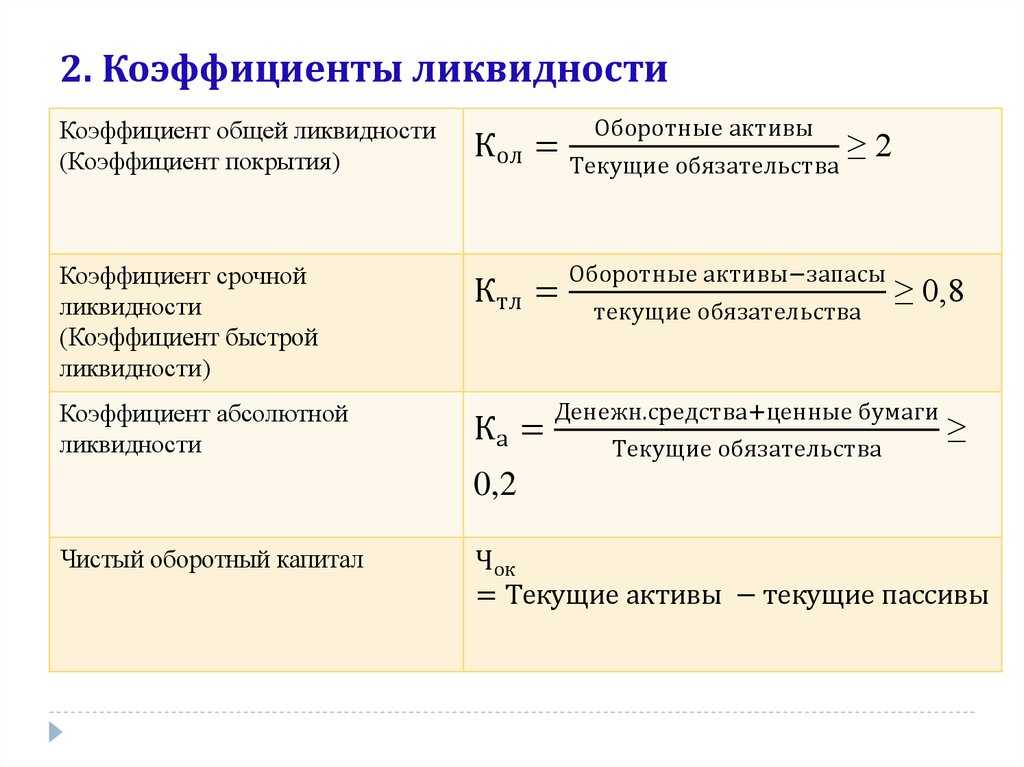

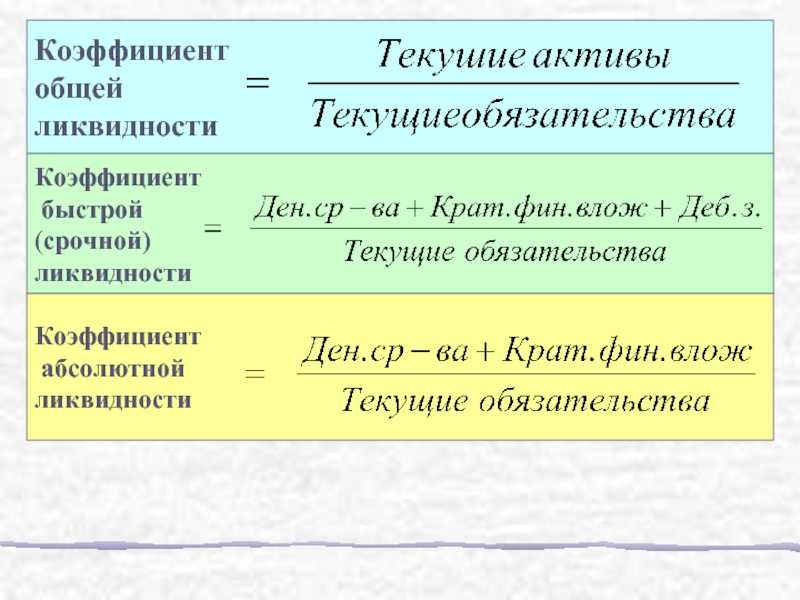

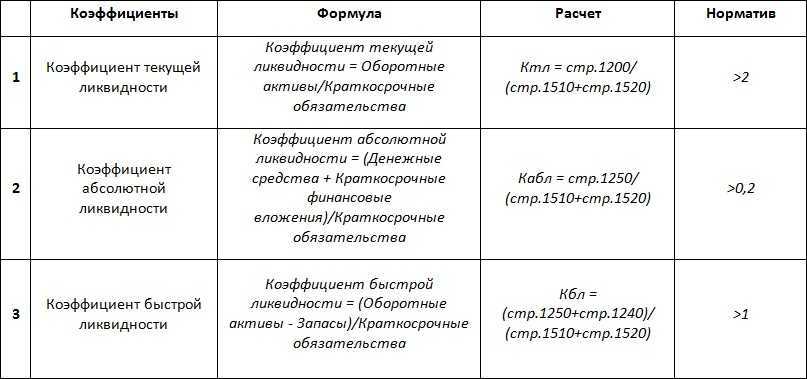

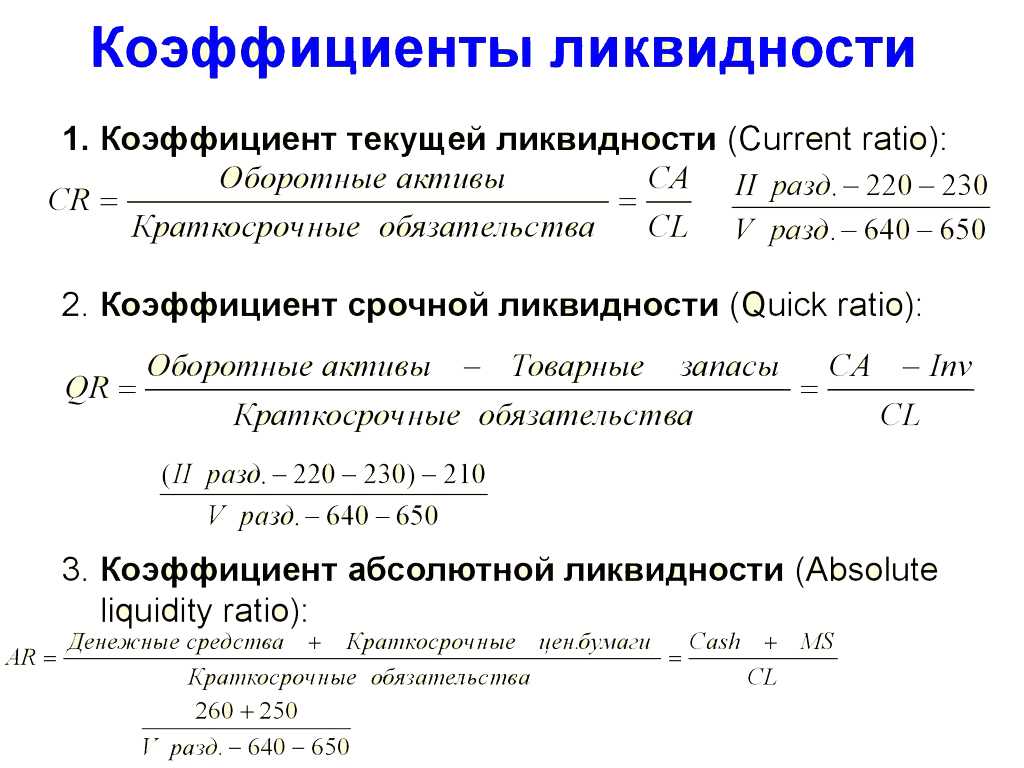

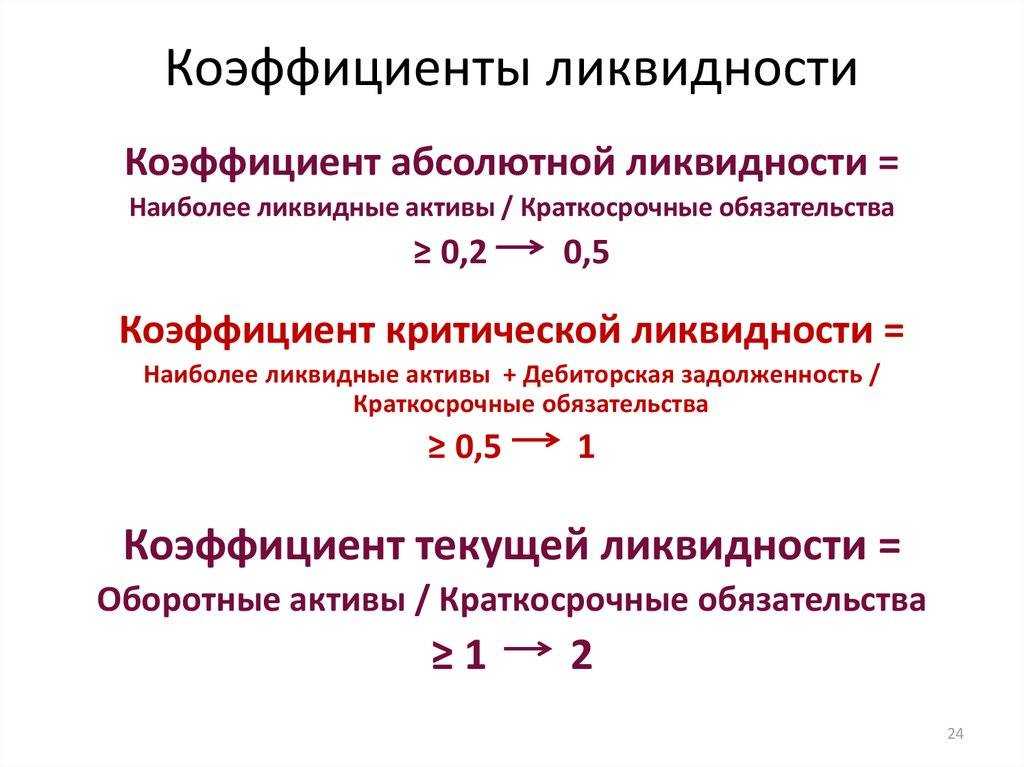

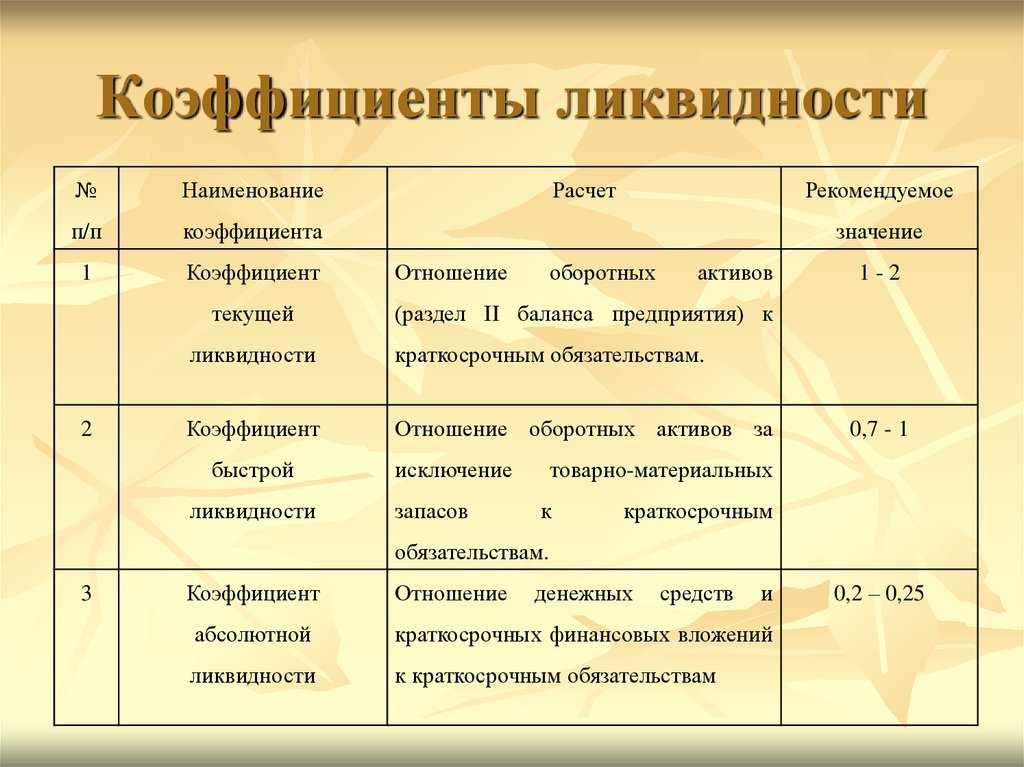

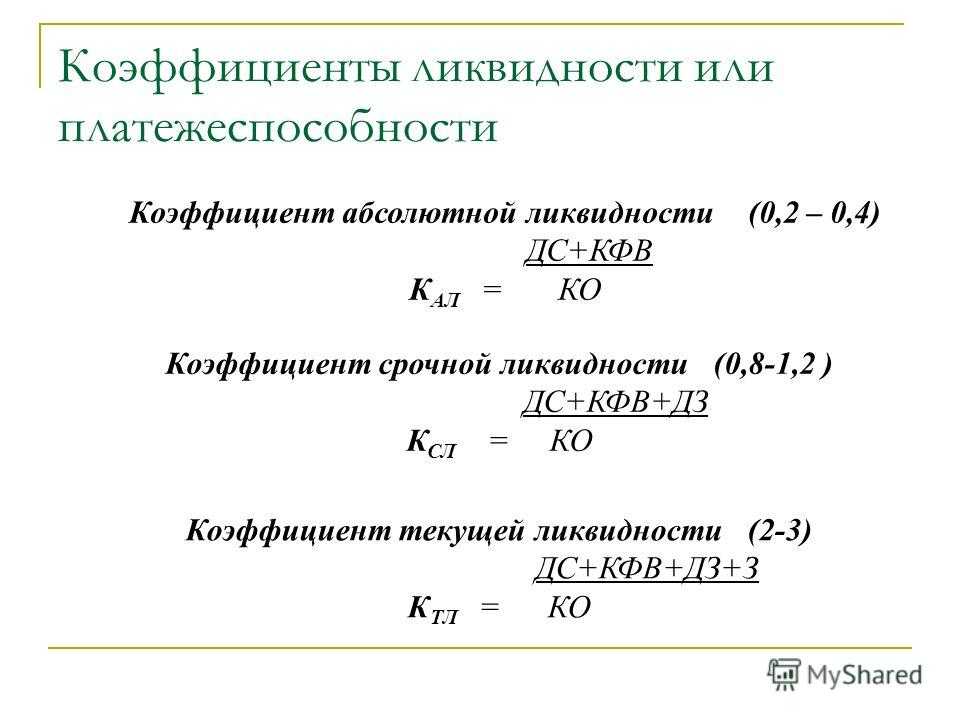

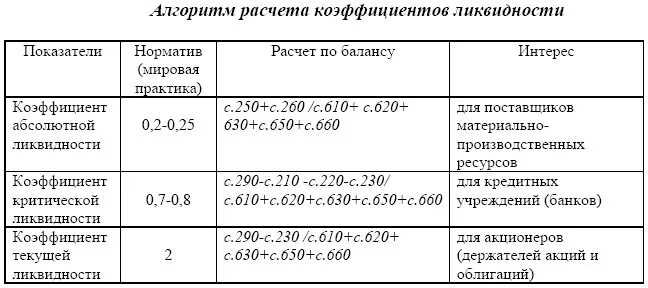

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

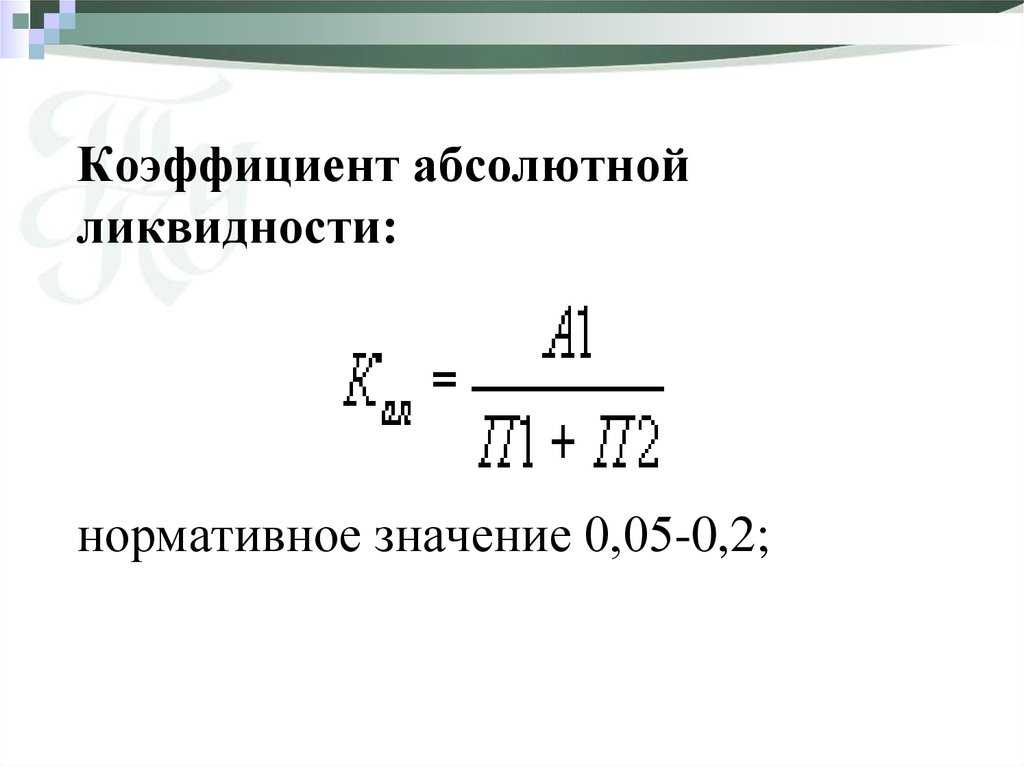

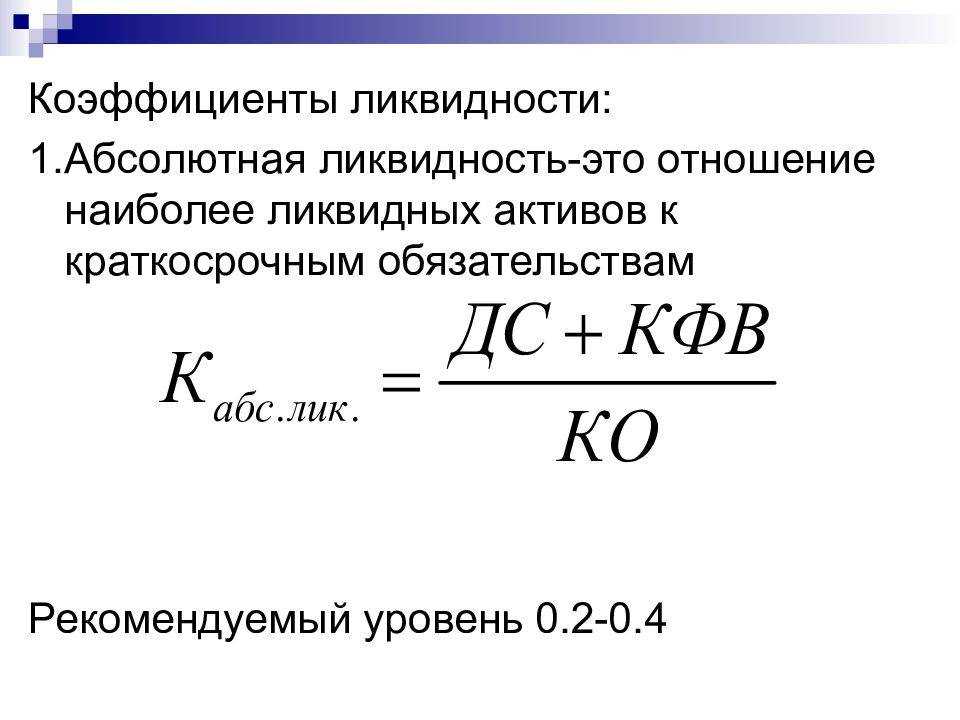

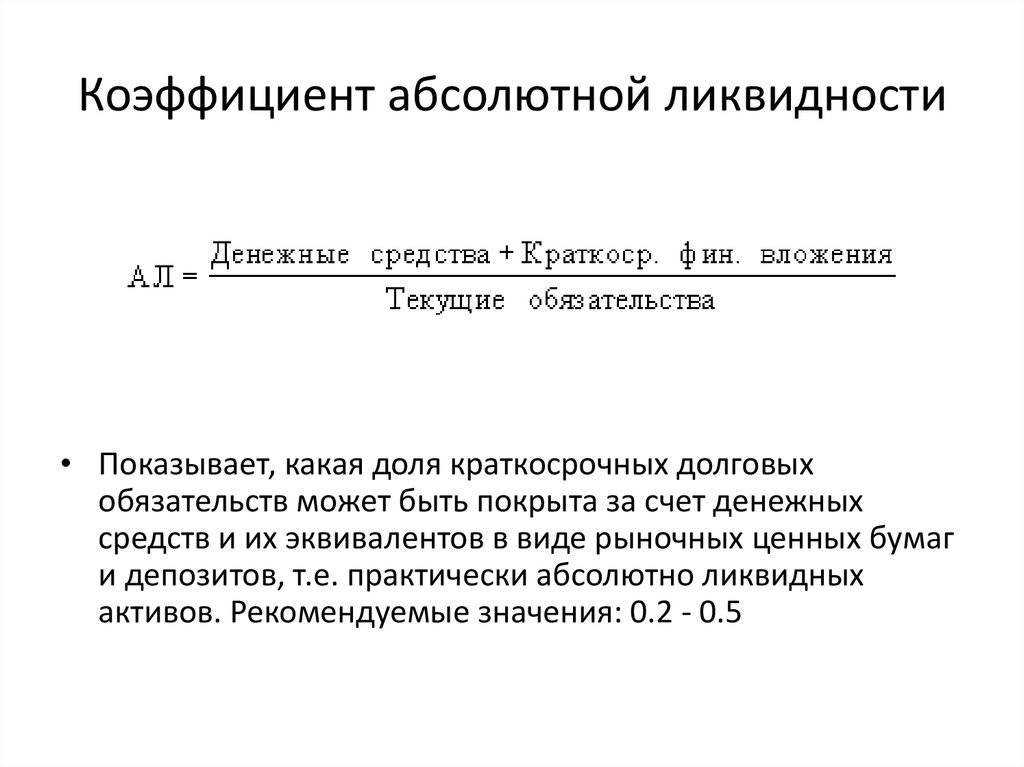

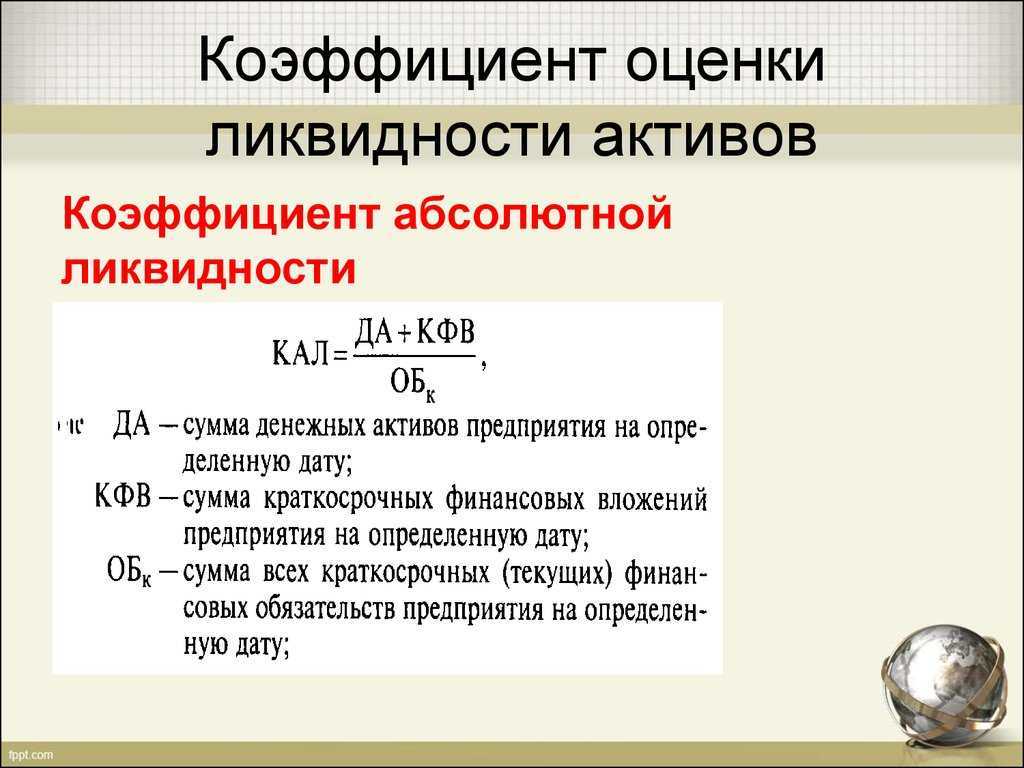

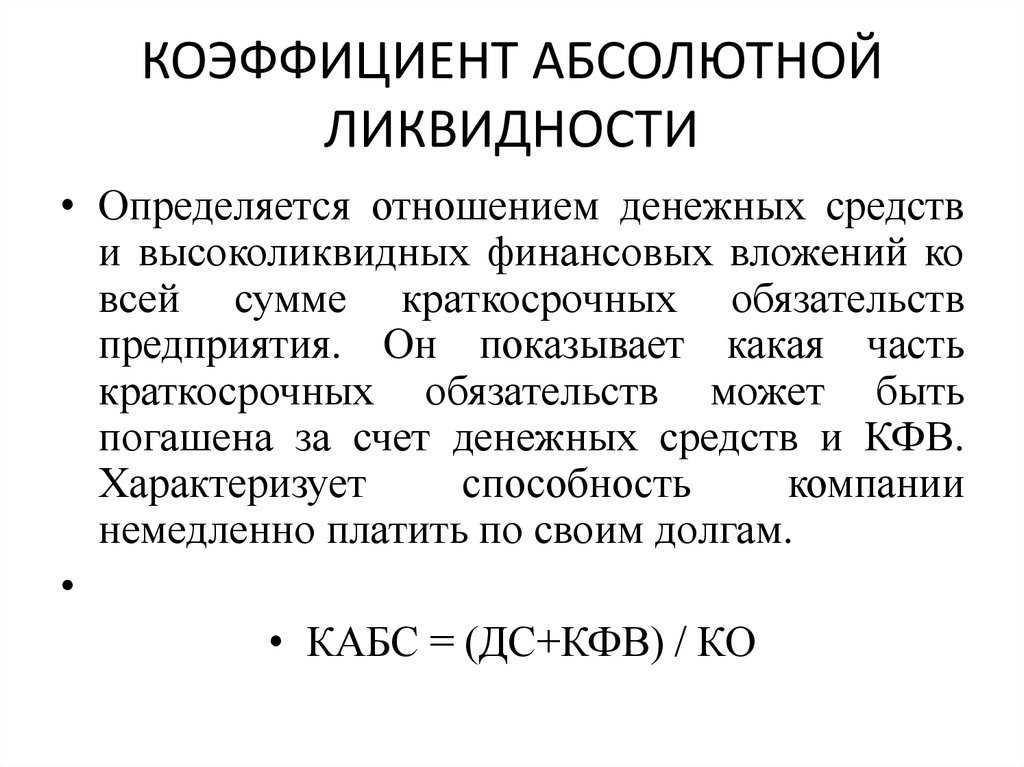

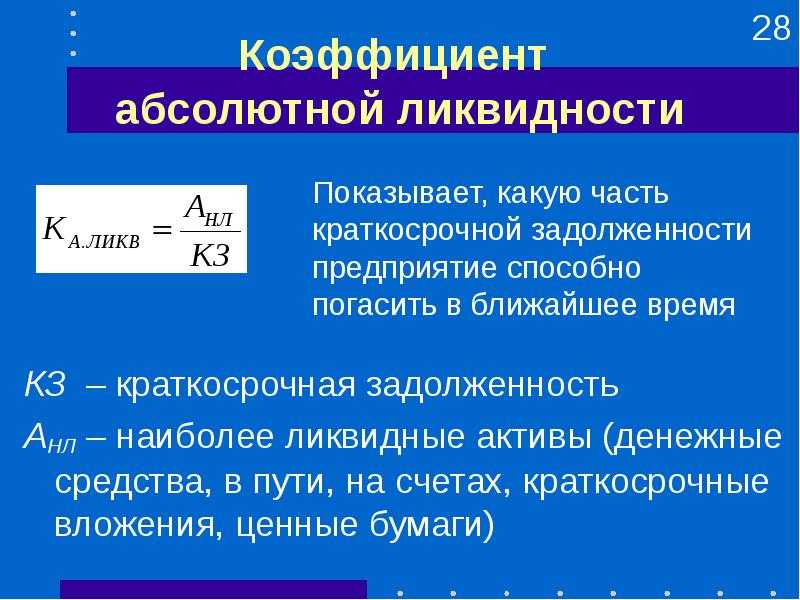

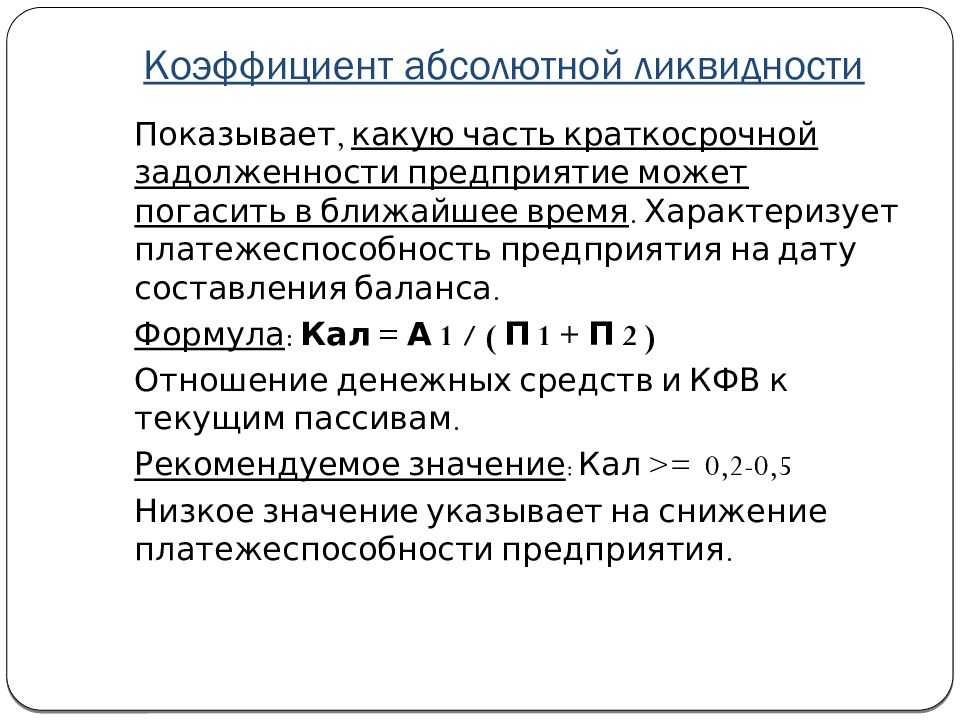

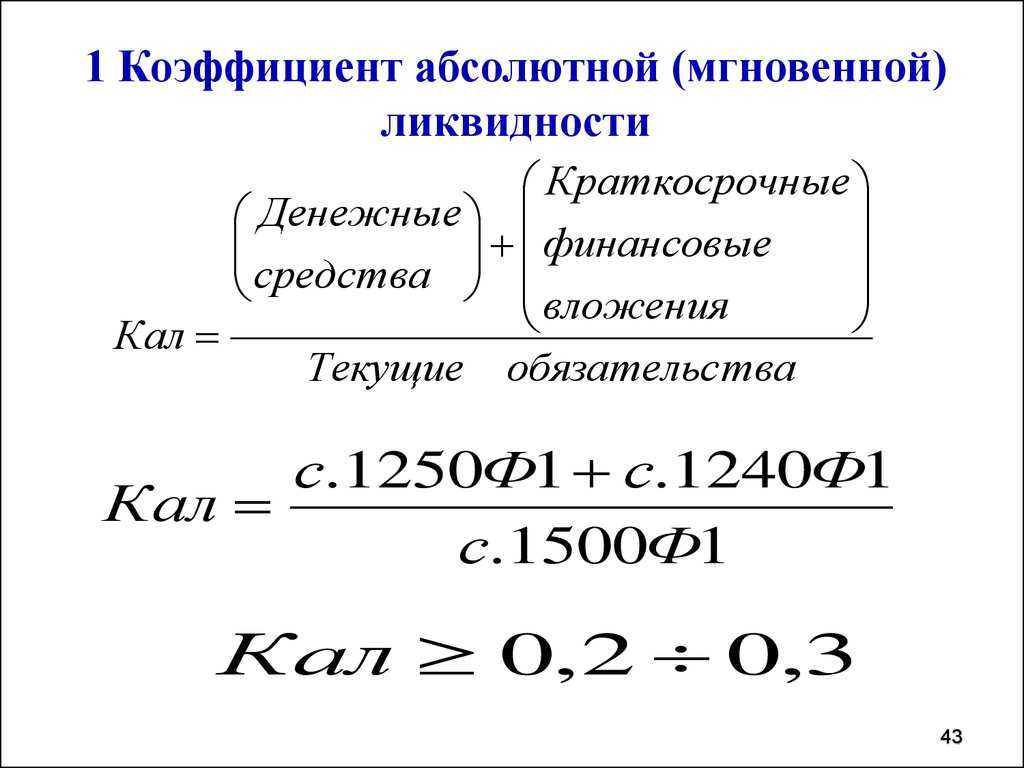

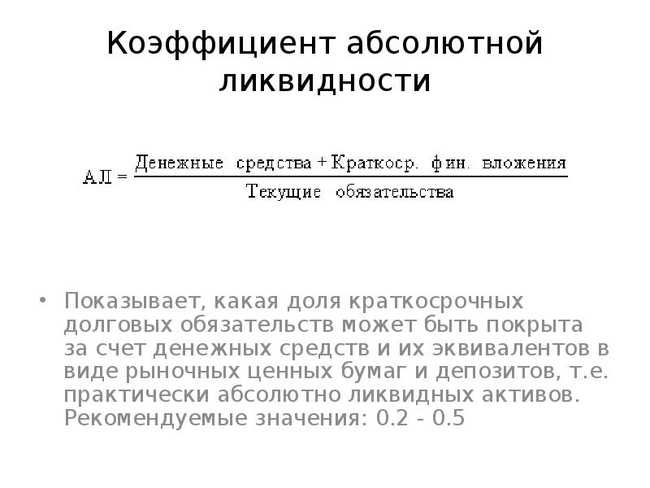

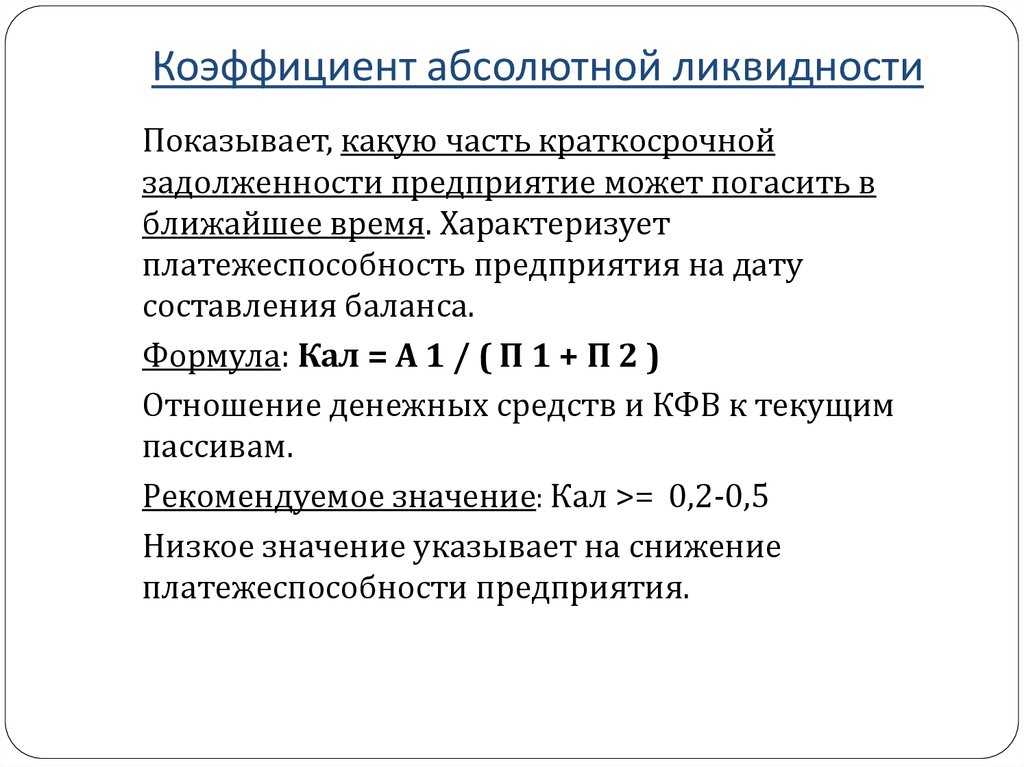

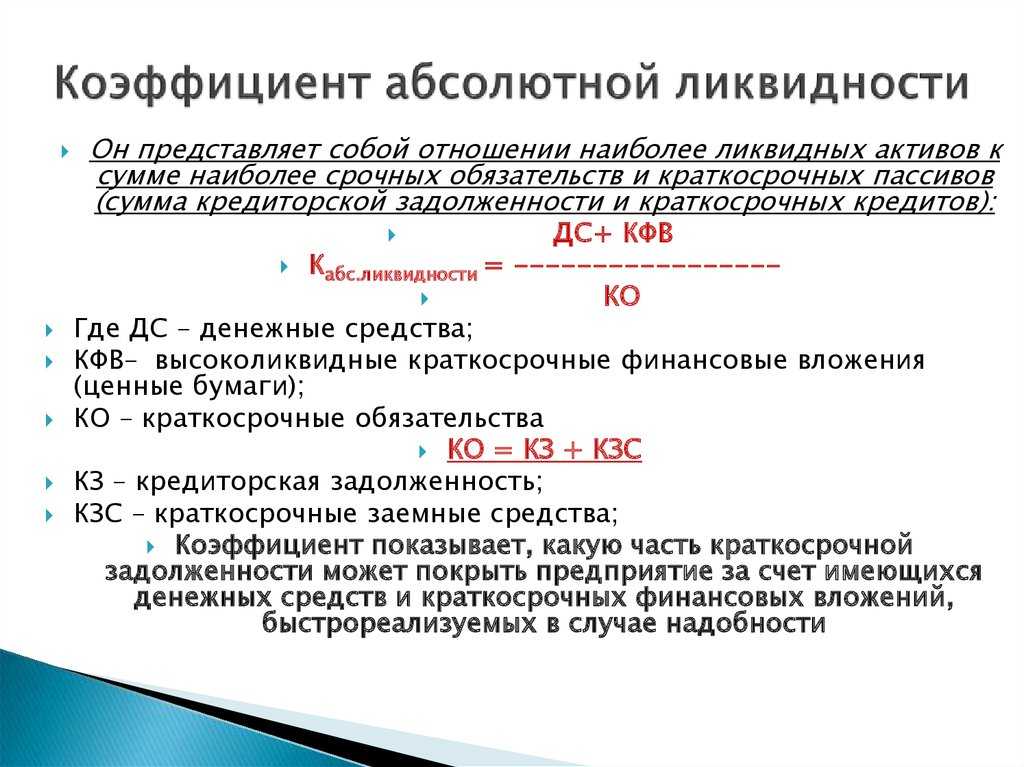

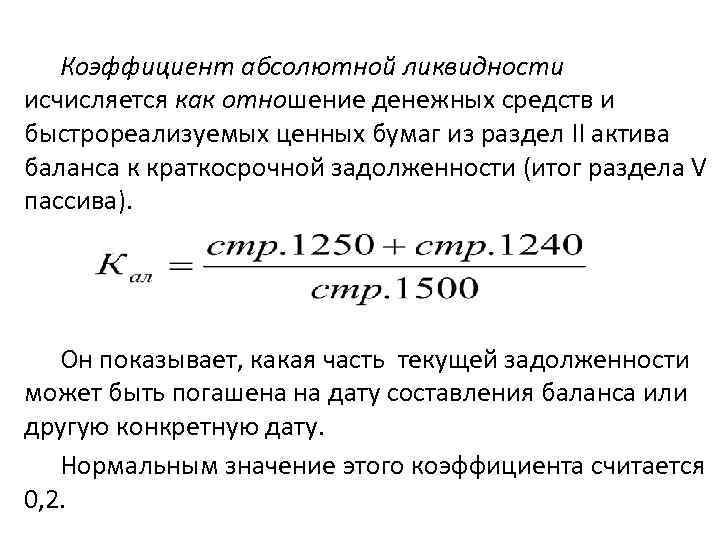

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

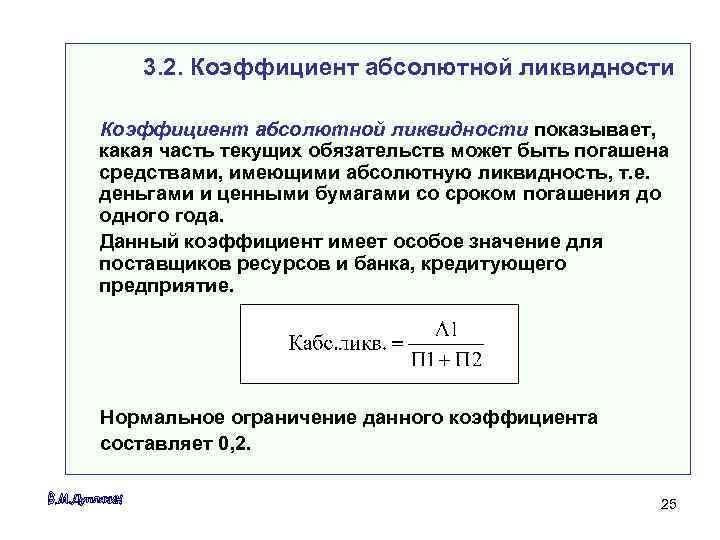

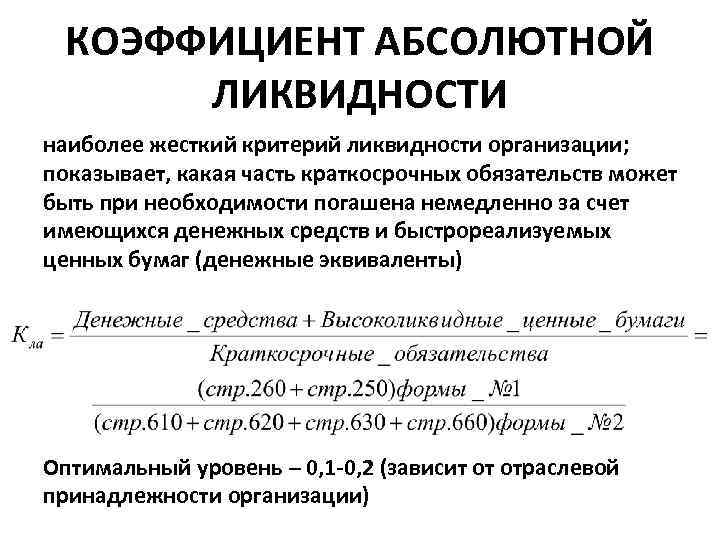

Коэффициент абсолютной ликвидности (Кал)

Показывает возможность актива превращаться в реальные деньги без каких-либо потерь. Чем легче продается имущество, тем оно более ликвидное. Компании бывает не только высоколиквидные активы. Деньги считаются абсолютно ликвидными.

Видео, проясняющий механизм расчета:

Одним из главных ФП считается показатель ликвидности, рассчитанный в абсолютном значении. Представляет собой величину, получающуюся в результате разделения суммы денежных активов организации на конец года и финансов, вложенных на короткий срок (до 365 дней) на долги организации, планируемых к погашению до истечения одного года. Чтобы его рассчитать, данные берутся из формы №1 годового отчета организации.

Из этого коэффициента видна доля задолженности компании по краткосрочным обязательствам, которые будут покрываться за счет:

- поступающих в кассу и банк денег;

- реализации ценных бумаг, котирующихся на рынке;

- закрытия депозитных вкладов.

Таким образом для расчета берутся исключительно высоколиквидные активы. Этим показателем интересуются руководители организации в первую очередь.

Формулы для определения коэффициентов

Формулы для определения коэффициентов

Формулы, позволяют рассчитать платежеспособность компании.

Сторонним организациям передаются для анализа и оценки риска следующие расчетные данные по параметрам ликвидности:

- Текущей

Для потенциальных партнеров, рассматривающих возможность вложения средств в активы предприятия;

- Абсолютной

Для контрагентов, поставляющих для предприятия свою продукцию в виде сырья и материалов;

- Срочной

Для отделений банковских учреждений.

Формула расчета

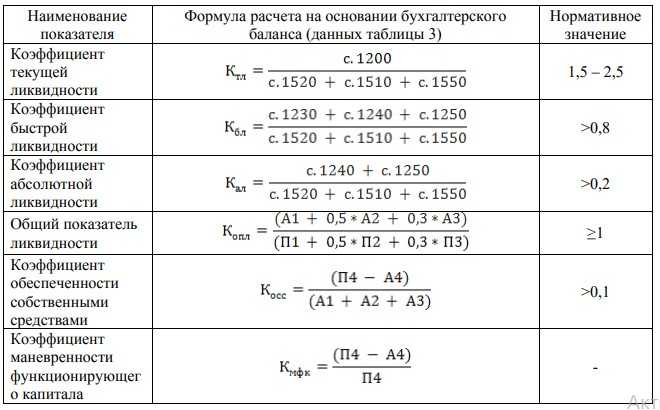

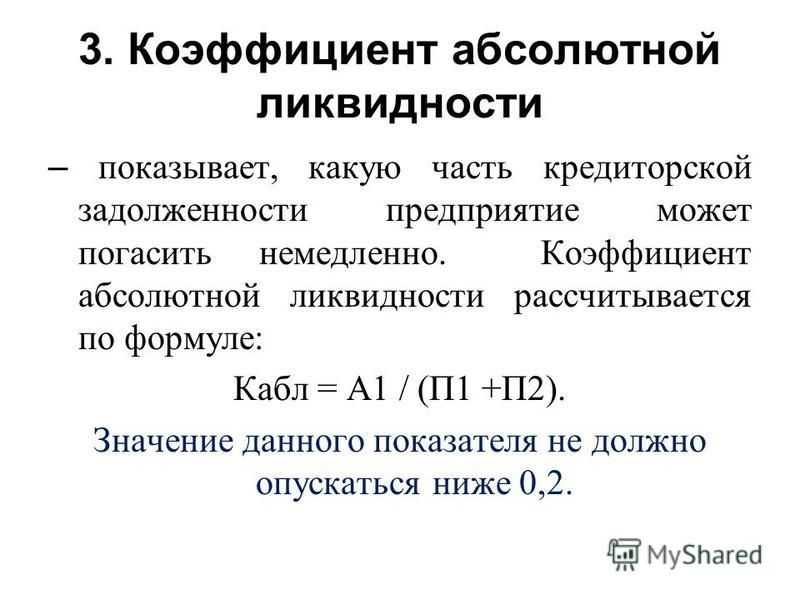

Расчетная формула на основе информации, полученной со строк формы №1 бухгалтерской отчетности организации на конец отчетного года: Коэффициент = А1/ П1 + П2,

где А1 – высоколиквидные активы, П1 – более срочные по сроку оплаты задолженности, П2 – кредиторские обязательства, подлежащие к уплате до одного года.

Расчет, выполняемый по данным конкретных строк баланса предприятия по итогам отчетного периода, производится по следующей формуле:

К-т = (1240 + 1250 / (1500 – 1530 – 1540).

Норматив

При установленном нормативном значении > 0.2 предполагается ежедневное гашение в размере не менее 20% коротких по времени оплаты долгов организации. Установленным нормативом пользуются для анализа платежеспособности бизнеса предприятия, работающие за рубежом. Не существует конкретного обоснования, разъясняющего установленное ограничение > 0.2 20% покрытия текущих задолженностей. Именно такой показатель ДС считается нормальным значением, обеспечивающим платежеспособную деятельность предприятий, работающего в России.

Однако реальная практика показала, что для организаций нашей страны норматив Кал желателен в границах от 0,2 до 0,5. Это объясняется тем обстоятельством, что для нашей страны характерна неоднородность состава краткосрочных обязательств и возможности закрытия долгов. По этой причине установленного норматива в 20% не хватает для покрытия пассивов.

Источник информации для расчета показателя абсолютной ликвидности

Основным источником данных для анализа финансового состояния бизнеса выступает бухгалтерская отчетность организации.

Главные документы, предоставляющие информацию для составления расчетов коэффициентов: бухгалтерский баланс по форме №1 и отчет о финансовых результатах по форме №2. Оба этих отчета являются обязательными для составления в соответствии с законодательством страны и на основе их цифр рассчитываются все ключевые финансовые показатели.

Для более глубинной детализации анализа и расшифровки цифр баланса пользуются другими отчетами: об изменениях капитала организации по форме №3, о движении денежных средств по форме №4, составленные по итогам отчетного периода (годовой – с января по декабрь).

Анализ ликвидности бухгалтерского баланса

Если говорить о том, в каком порядке (классификации) представлены активы в структуре бухгалтерского баланса, то можно выделить следующие категории активов:

- Высоколиквидные активы (А1)- это ресурсы предприятия, представленные в виде денег или краткосрочных финансовых инструментов;

- Быстрореализуемые активы (А2)- этот вид ликвидности представлен краткосрочной дебиторской задолженностью;

- Медленно реализуемые (А3) — это активы предприятия, относящиеся к оборотным активам, но сложнее поддающиеся реализации в отличие от вышеперечисленных позиций;

- Труднореализуемые активы (А4) — это активы предприятия, представленные основными средствами и другими внеоборотными активами (то есть теми активами, срок полезного использования составляет более одного года).

Но ограничиваться одним только распределением активов было бы ограниченным подходом. Также существует группировка пассивов в структуре бухгалтерского баланса. Ранжирование происходит в зависимости от сроков погашения обязательств компании.

Выделяют следующие уровни:

- Самые срочные обязательства (П1) представлены привлеченными средствами в виде кредиторской задолженности перед различными контрагентами — поставщиками, сотрудниками, налоговыми органами;

- Среднесрочные обязательства (П2), представленные кредитами и займами (до двенадцати месяцев), резервами предстоящих расходов и другими видами краткосрочных обязательств;

- Долгосрочные пассивы (ПЗ), представленные долгосрочными обязательствами (сроком более одного года);

- Постоянные пассивы (П4), представленные статьями входящими в состав собственного капитала компании.

После того, как определены все вышеперечисленные уровни ликвидности активов и пассивов по балансу, начинается их сопоставление. Происходит это путем сравнения каждого из уровней по принципу актив — пассив одного уровня. В самой благоприятной ситуации это соотношение должно удовлетворять следующим условиям:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Важно заниматься сравнением уровней ликвидности не только в ходе деятельности предприятия, но и на этапе планирования. Особенно если предполагается довольно масштабная компания с дорогостоящим оборудованием

Да, на первый взгляд сложно представить, как это сделать, имея только потенциальный баланс предприятия. Но в случае бизнес-планирования все будет не так просто. Вообще планирование инвестиционной части, доходов и расходов имеет свои особенности в каждом конкретном случае. Чтобы не допустить серьезных ошибок при самостоятельной разработке бизнес-плана, советуем вам ориентироваться на уже готовый образец аналогичного вашему предприятия.

Также рекомендуем вам обратить внимание на статью Косвенные расходы в налоговом учете: база распределения, что включают в себя. Косвенные расходы также используются для расчета ряда показателей операционного анализа

Факторинг в Гражданском кодексе

С 1996 года в ГК РФ была внесена 43 глава, более подробно описывающая процесс взаимоотношений с факторингом.

В неё были внесены поправки и изменения, благодаря которым данный вид кредитования стал именоваться финансированием за счёт залога денежного капитала. В настоящий момент, крупнейшими факторами в России выступают банки.

Недавно на российском рынке появилась новая современная возможность электронного факторинга, который осуществляется на специальных электронных площадках, для чего необходимы электронные документы, которые может получить любая желающая компания посредством оформления электронной подписи.

Одной из востребованных площадок является FactorPlat, оборот которой достигает 3,7 млрд рублей за квартал.

Ликвидность баланса предприятия

По сути, ликвидность баланса измеряет способность организации оплачивать свои долговые обязательства только за счет собственных ресурсов.

Инвесторы могут оценить платежеспособность и финансовую стабильность компании, изучив бухгалтерский баланс.

В рамках анализа коэффициентов ликвидности специалисты выполняют следующие действия:

- Сгруппировать все имеющиеся у компании активы и обязательства;

- Классифицировать активы по степени их реализации;

- Классифицировать обязательства по срокам их погашения;

- Сопоставить все показатели и сделать однозначные выводы.

Руководство компетентной компании периодически проводит собственные исследования, чтобы найти все слабые места и перенаправить ресурсы в эти области. Владельцы организаций оценивают структуру своего капитала и инвестируют имеющиеся активы с целью максимизации производительности во всех сферах деятельности.

Руководство компании часто оценивает эффективность распределения средств перед закрытием сделки. В данном случае исследование проводилось исключительно для того, чтобы определить, сможет ли компания выплатить всем своим кредиторам имеющийся капитал.

Инвестиционные потенциалы часто путают термины платежеспособность и ликвидность. Платежеспособность является частью более широкого понятия эффективности финансовой политики. С помощью оценки ликвидности баланса можно выяснить, в каком положении находятся расчеты на данный момент и в будущем.

В целом платежеспособность предприятия состоит из двух составляющих:

- Организационная эффективность. Этот параметр можно использовать для оценки имиджа компании и ее привлекательности для инвестиций.

- Эффективность баланса. Данный компонент отражает качество управления активами компании со стороны высшего руководства.

Финансовые инструменты для покрытия кассового разрыва: кредитные продукты и факторинг

Обеспечение стабильности в финансах – первое, что должен сделать предприниматель.

Внешнее финансирование – надёжный метод предотвращения и устранения кассовых разрывов для компании любого размера. Своевременное получение средств от финансовых организаций поддерживает объём оборотного капитала на регулярной основе – это помогает добиться стабильности, когда внутренние инструменты не помогают.

В качестве постоянной поддержки бизнеса лучше всего подходят:

- овердрафт – автоматическое кредитование на сумму списания при нехватке средств на счету в рамках установленного лимита;

-

кредитная линия – быстрое кредитование по запросу на нужную вам сумму в рамках одобренного лимита;

-

факторинг – финансирование на сумму поставки товаров/оказания услуг под уступку дебиторской задолженности.

Какой способ поддержки выбрать? Зависит от бизнес-модели. Если вы продаёте товары и услуги юридическим лицам на условиях отсрочки платежа, факторинг – то, что вам нужно.

Попробуйте факторинг и получите деньги сразу после поставки

Залог не требуется

На что тратить — решаете сами

Подробнее

В факторинг входит не только своевременное финансирование сразу после отгрузки товара в размере до 100% от стоимости поставки, но и сопутствующие услуги: проверка дебиторов, контроль и управление дебиторской задолженностью, снижение рисков неоплаты. Используя факторинг, вы можете давать покупателям комфортную отсрочку без вреда для бизнеса.

Ещё один плюс: в отличие от кредитных продуктов, факторинг не отображается на балансе компании, как финансовое обязательство и не снижает ликвидность. Деньги, которые вы получили от фактора, расцениваются как доход компании.

Сделайте первый шаг к стабильности – заполните и забудьте о кассовых разрывах. Предложение подходит для производителей и поставщиков из всех регионов РФ.

Что такое кредиторская задолженность

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

Как анализируют ликвидность предприятия

Ликвидность предприятий проверяют по бухгалтерскому балансу. Чем больше коэффициент ликвидности баланса, тем лучше. Высокий коэффициент показывает, что у бизнеса достаточно оборотных активов, чтобы покрыть текущие долги. То же самое справедливо для людей — чем меньше у человека долгов и чем больше быстро продаваемых активов, тем лучше.

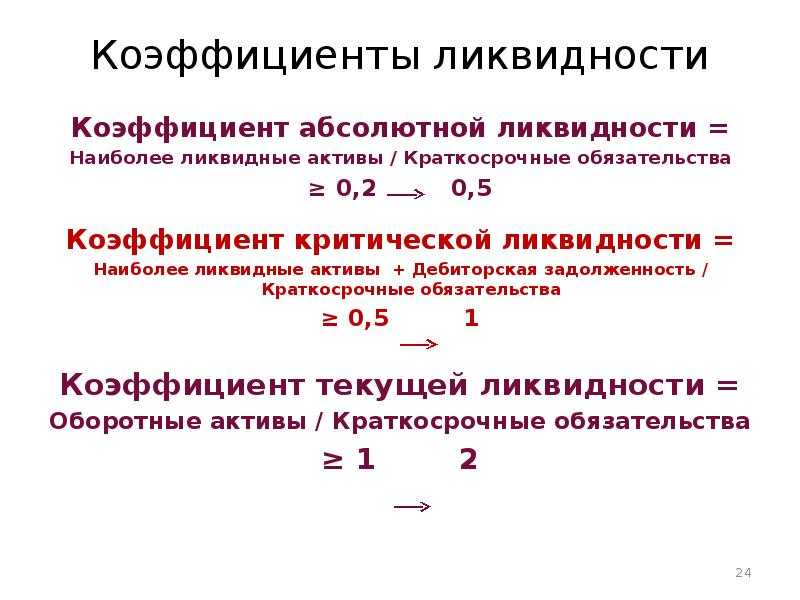

Экономисты различают текущую, быструю и абсолютную ликвидность. Эти типы ликвидности помогают понять, стоит ли вкладывать деньги в ценные бумаги компании или будет ли выгодно её купить. Разберёмся в каждом подробнее.

Текущая ликвидность показывает платёжеспособность предприятия — то есть может ли бизнес погасить текущие долги за счёт оборотных активов, например товаров.

Показатель рассчитывается по формуле:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Оборотные активы — это имущество компании, которое приносит доход в течение одного года. Например, товары, сырьё, депозиты или облигации со сроком в один год.

Краткосрочные обязательства — все долги компании, которые нужно закрыть в течение года. Например, обязательства перед поставщиками или кредиторами.

Есть два сценария оценки коэффициента: расчёт ликвидности при покупке или при возможном банкротстве.

- При банкротстве чем выше показатель, тем лучше. Если коэффициент ликвидности равен 1–1,5 — дела компании не очень. Бизнес сможет покрыть текущие долги, но не более того. Хороший показатель — 2. Он значит, что у бизнеса достаточно возможностей, чтобы покрыть текущие обязательства перед партнёрами.

- При покупке бизнеса или ценных бумаг компании нормой считается коэффициент 1 или больше 1. Бизнес может покрыть текущие долги. Показатель больше 1,5 означает, что оборотные активы используются неэффективно.

Быстрая ликвидность показывает способность компании погашать долги в случае неприятностей — например, кризиса.

Быстрая ликвидность = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток на счетах) / Краткосрочные обязательства

Краткосрочная дебиторская задолженность — задолженность сроком в 12 месяцев на отчётную дату.

Краткосрочные финансовые вложения — инвестиции компании со сроком в один год или меньше. Например, процентные займы, депозиты, облигации.

Когда коэффициент ликвидности равен или больше 1, ситуация в компании считается стабильной.

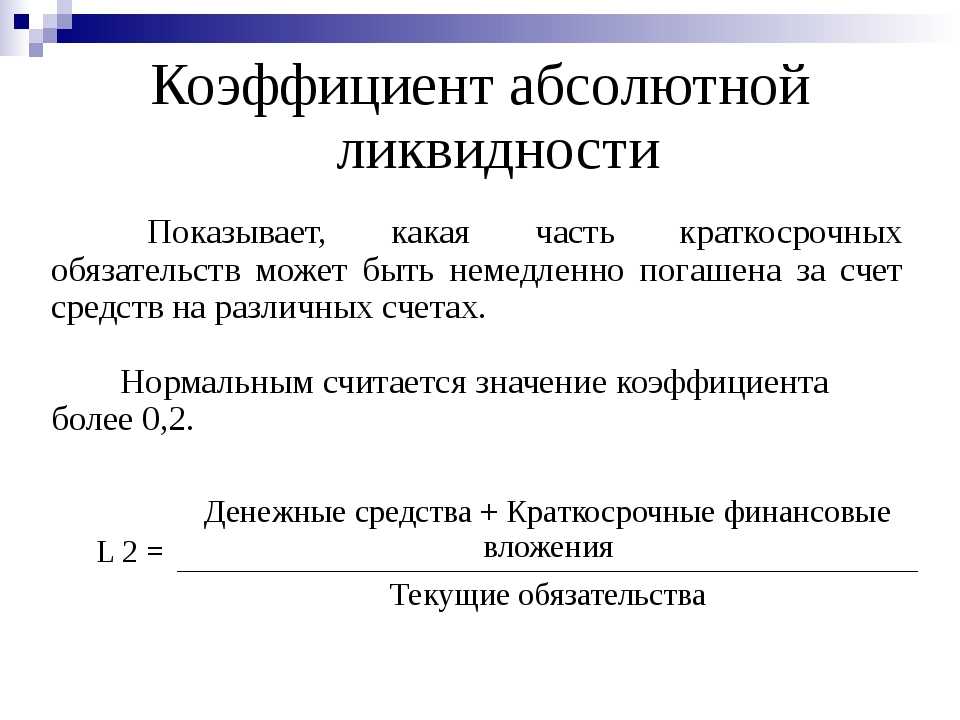

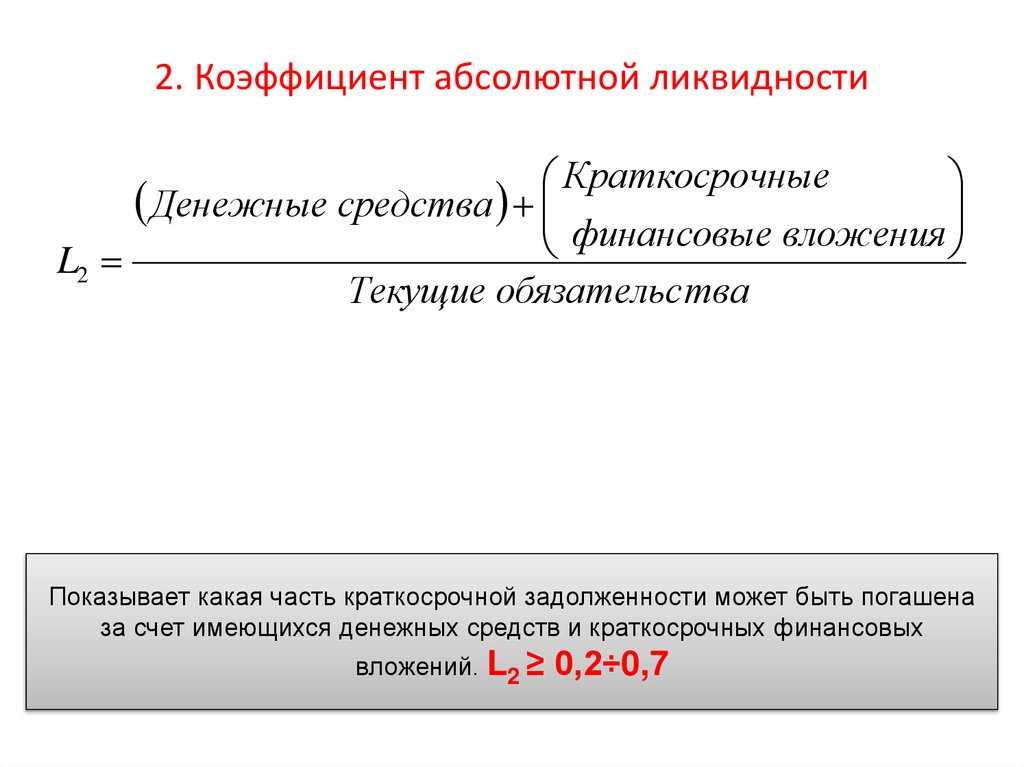

Абсолютная ликвидность показывает, какую часть краткосрочных долгов компания может быстро погасить за счёт собственных средств.

Абсолютная ликвидность = (Остаток на счетах + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Договора открытого факторинга

В этом случае речь идет о стандартной форме посредничества, предполагающей финансирование поставок, осуществляемых с отсрочкой платежа. Дебитор информируется о привлечении банка или факторинговой компании путем заблаговременно направленного уведомления, в котором указывается, что оплата должна производиться по реквизитам счета привлеченного субъекта.

Как и в конфиденциальных сделках, основанием для перечисления большей части суммы продавцу является документальное подтверждение выполнения им собственных обязательств. Остаток за вычетом процента перечисляется уже после того, как покупатель заплатит полную стоимость, то есть по истечении периода отсрочки.

Плюсы и минусы

Факторинг в последние годы становится все более популярным финансовым инструментом, что обусловливается рядом объективных преимуществ. Для поставщиков основными положительными аспектами выступают:

- Покрытие кассового разрыва и возмещение оборотных средств.

- Сокращение издержек и возможность дальнейшего развития бизнеса.

- Сопроводительные услуги от фактора, включая бухгалтерское, страховое и кредитное обслуживание, а также контроль дебиторской задолженности.

- Исключение рисков, связанных с нарушением обязательств со стороны покупателя.

Открытый формат предусматривает полную прозрачность правоотношений между участниками. По обоюдному согласию контрагентов допускается перевод на посредника обязанности ведения документации, однако в подобных случаях взимаемая комиссия оказывается немного выше стандартного значения. Сервис Invorica поможет подобрать решение для своего бизнеса – платформа анализирует актуальные задачи, указанные клиентом, и предлагает нужный инструмент, позволяющий выйти организации или предприятию на новый уровень прибыли.

Разница между срочной текущей и абсолютной ликвидностью

Для начала следует отметить, что данный показатель измеряется как в процентах, так и в числовых значениях. Главным отличием абсолютной ликвидности от остальных показателей является состав активов, что могут использоваться для погашения имеющихся долгов предприятия. Слово «абсолютная», является ключевым, поскольку в этом случае учитываются лишь те активы, что имеют наивысшую легкость в реализации.

Коэффициент текущей ликвидности включает в себя соотношение всех имеющихся активов предприятия с суммой долга за короткий промежуток времени. При расчете показателей срочной ликвидности, используются бухгалтерские формулы. Одной из таких формул является деление активов, имеющих среднюю или высокую легкость реализации на общую сумму кратковременных пассивов. Далее мы предлагаем рассмотреть таблицу, наглядно демонстрирующую разницу между этими показателями:

| Коэффициент | Абсолютная ликвидность | Текущая ликвидности | Срочная ликвидность |

| Все имеющиеся активы | Легко реализуемые активы, состоящие из наличности, депозитов и краткосрочных финансовых вложений. | Все активы, использующиеся в обороте. | Активы, имеющие высокую и среднюю степень реализации. |

Важно обратить внимание, что данные показатели применяются исключительно для анализа степени платежеспособности с учетом непродолжительного промежутка времени. Данные расчеты могут применяться исполнителями и кредиторами с целью выявления возможностей предприятия в срочном погашении долговых обязательств. Подобные инструменты анализа практически никогда не используются стратегическими инвесторами

Подобные инструменты анализа практически никогда не используются стратегическими инвесторами.

Критерии банктротства предприятия

- неудовлетворительная структура оборотных активов; тенденция к увеличению доли труднореализуемых активов (материально-производственных запасов, которые имеют медленную оборачиваемость, сомнительной дебиторской задолженности) может вызвать неплатежеспособность организации;

- замедление оборачиваемости оборотных средств ввиду накопления чрезмерных запасов и имеющейся просроченной задолженности заказчиков и покупателей;

- преобладание в обязательствах предприятия дорогостоящих займов и кредитов;

- наличие кредиторской просроченной задолженности и рост ее удельного веса в обязательствах организации;

- значительные суммы дебиторской задолженности, которые списываются на убытки;

- тенденция преимущественного увеличения срочных обязательств в отношении к росту самых ликвидных активов;

- уменьшение коэффициентов ликвидности;

- образование внеоборотных активов благодаря краткосрочным источникам средств, и так далее.

При анализе нужно своевременно устранять и выявлять названные негативные тенденции в деятельности предприятия.

При анализе нужно своевременно устранять и выявлять названные негативные тенденции в деятельности предприятия.

Необходимо иметь в виду, что текущую платежеспособность предприятия возможно выявить по данным баланса лишь один раз в квартал или месяц. Но предприятие проводит ежедневно расчеты с кредиторами. Потому для оперативного анализа текущей платежеспособности, для ежедневного контроля за поступлением средств от реализации услуг, продукции, работ, от погашения прочей дебиторской задолженности и за прочими поступлениями денежных средств и для контроля за исполнением платежных обязательств перед поставщиками и прочими кредиторами нужно составлять платежный календарь, в котором, с одной стороны, показывают доступные денежные средства, ожидаемые поступления денежных средств или дебиторскую задолженность и с другой стороны отображают платежные обязательства за аналогичный период. Платежный оперативный календарь составляют на основании данных о реализации и отгрузке продукции, о приобретенных средствах производства, документов о расчетах по заработной плате, на выдачу работникам авансов выписок из банковских счетов и так далее.

Для оценки перспектив платежеспособности предприятия рассчитывают показатели ликвидности.

Заключение: как выбрать хорошего риск-менеджера

Как показывает опыт брокерского бизнеса, научить всем этим шаблонам с нуля за пару месяцев невозможно. Такое умение приходит только с практикой, которую может получить лишь опытный трейдер. Провести простейшие процедуры хеджирования и опустошить клиринговый счет несложно. Однако отличительной чертой хорошей брокерской модели управления рисками является ситуация, когда компания получает прибыль как от внутреннего исполнения, так и от клирингового счета.

Форекс брокер под ключ включает в себя все ключевые компоненты, необходимые для эффективного управления рисками в брокерских фирмах. Наша команда готова дать подробную консультацию по основам хеджирования рисков с помощью технологий Soft-FX.