Активы и пассивы в бухгалтерском балансе: основные понятия

Бухгалтерский баланс – это отчет, который представляет финансовое состояние предприятия на определенную дату. В нем отражаются все его активы и пассивы. Активы – это имущество, которое принадлежит предприятию и приносит ему прибыль. Пассивы – это долги и обязательства предприятия перед другими лицами.

Чтобы понять, как устроен бухгалтерский баланс, нужно знать, что такое актив и пассив. Это понятия, которые можно объяснить простым языком. Актив – это то, что принадлежит предприятию. Сюда можно отнести такие вещи, как сырье, материалы, здания, транспорт и т. д. Пассив – это то, что предприятие должно кому-то выплатить. Это могут быть кредиты, задолженности перед поставщиками и т. д.

Он составляется на определенную дату и сдается в налоговую инспекцию или другому уполномоченному органу. Чтобы его составить, нужно проанализировать все активы и пассивы предприятия. Например, какой у него есть транспорт, сколько сырья и материалов на складе, какие задолженности и кредиты у него имеются.

Если вы хотите найти информацию о конкретной позиции в балансе, вы можете обратиться к таблице, которая приводится в документе. В ней разбиты все активы и пассивы на категории и указывается их стоимость на момент составления баланса. Таким образом, вы можете узнать, сколько у предприятия есть сырья, какие задолженности имеются и т. д.

Определить, является ли финансовые инвестиции активом или пассивом, можно по их характеру. Если финансовые инвестиции имеют целью приносить прибыль, то это актив. Если же их цель – предоставить заем, то это пассив. Также это может быть отражено в таблице баланса.

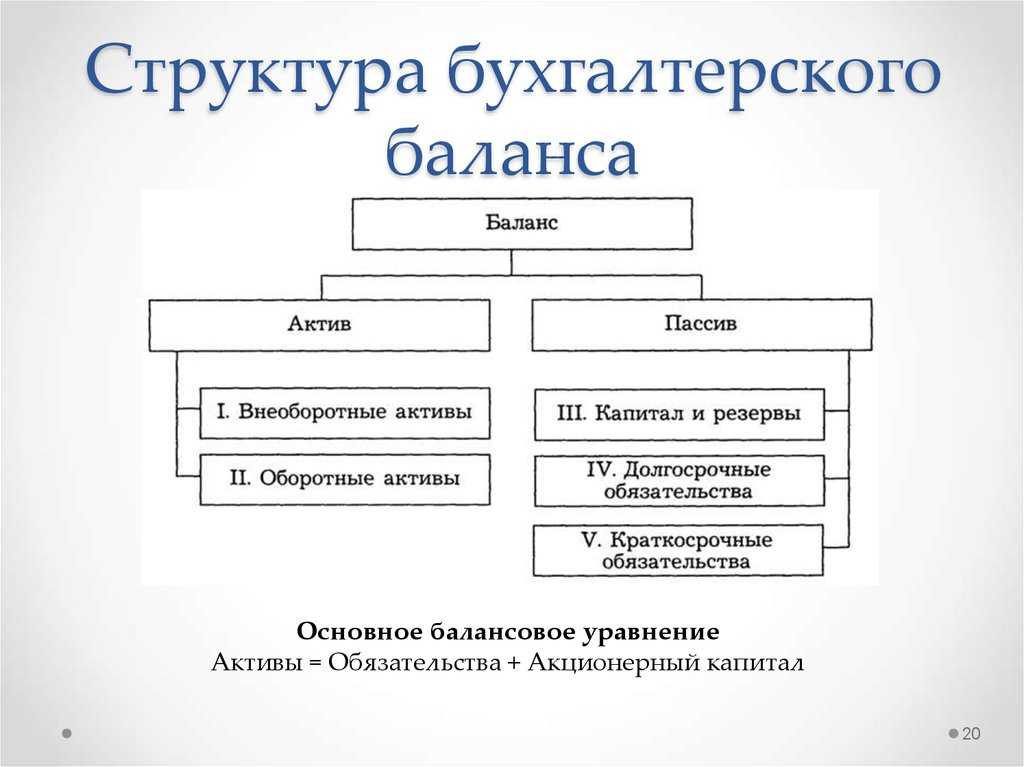

Структура и разделы бухгалтерского баланса

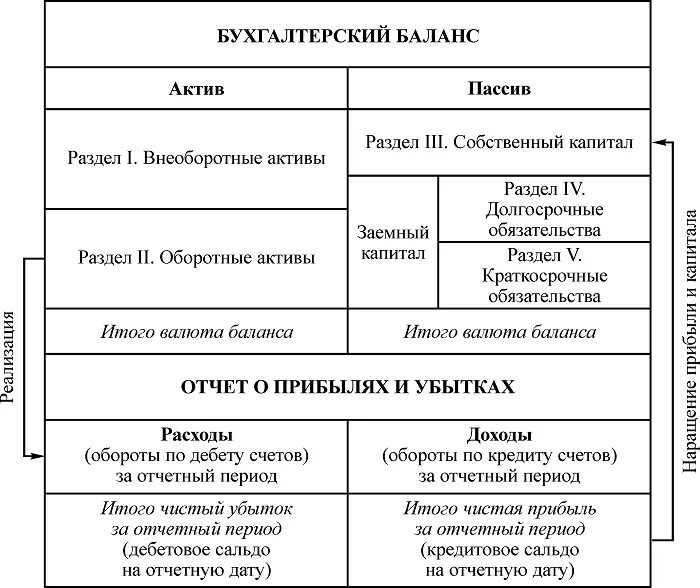

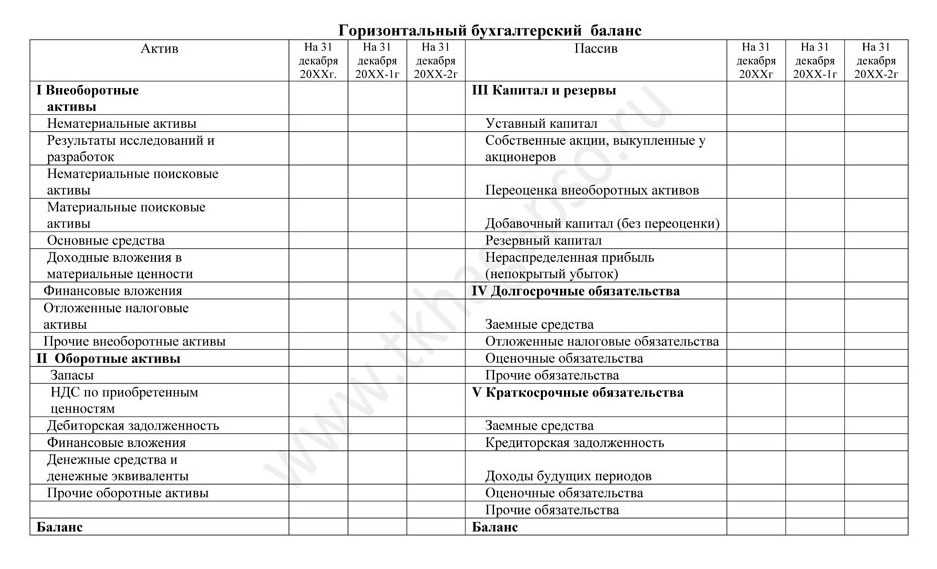

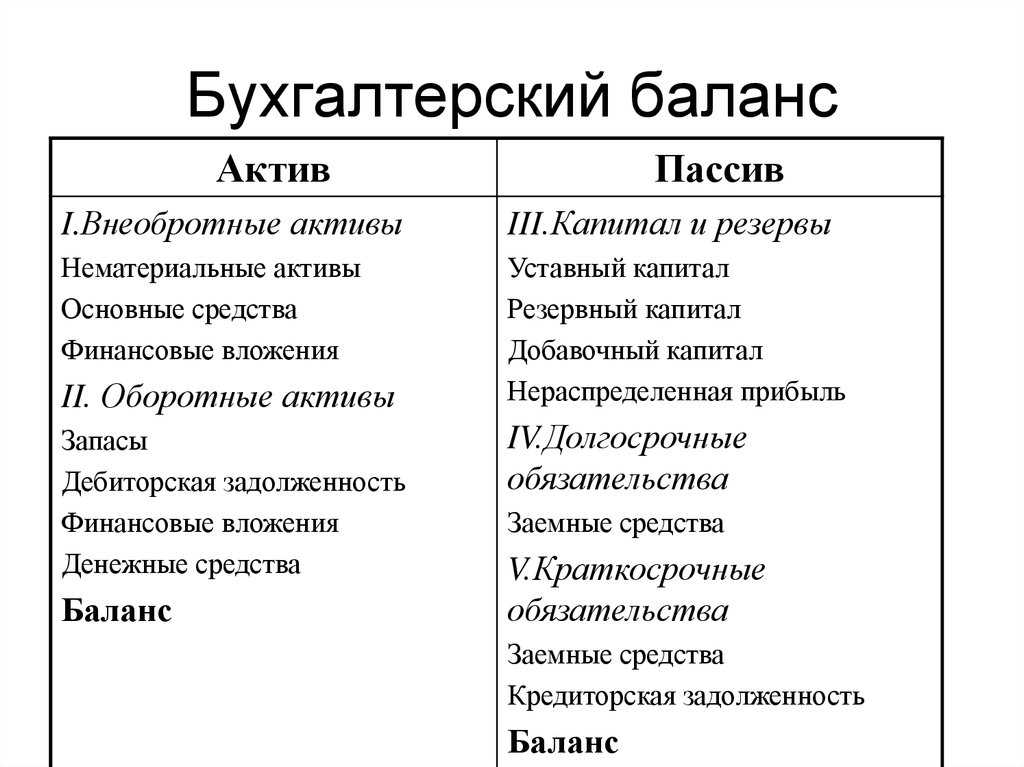

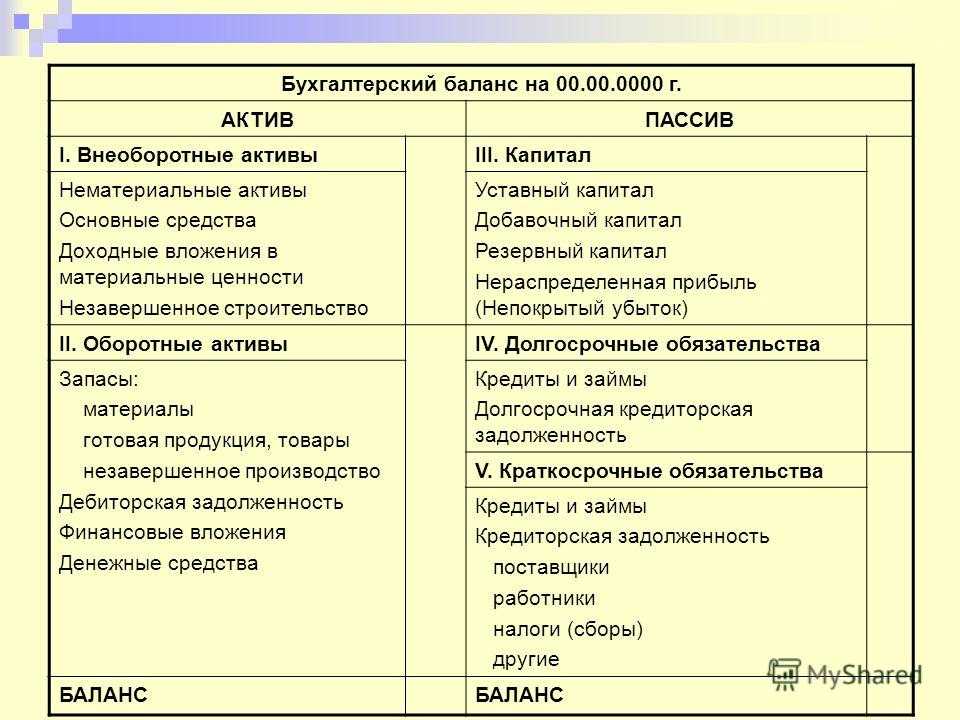

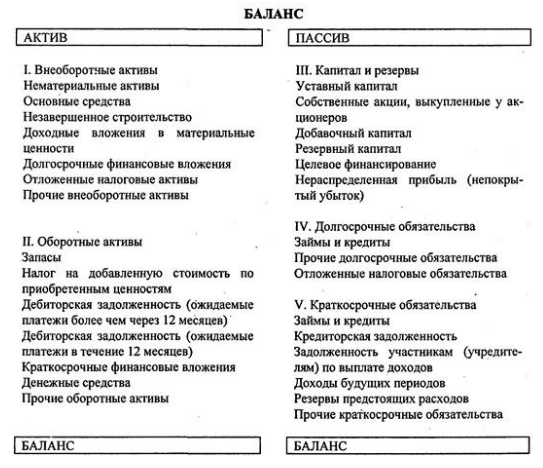

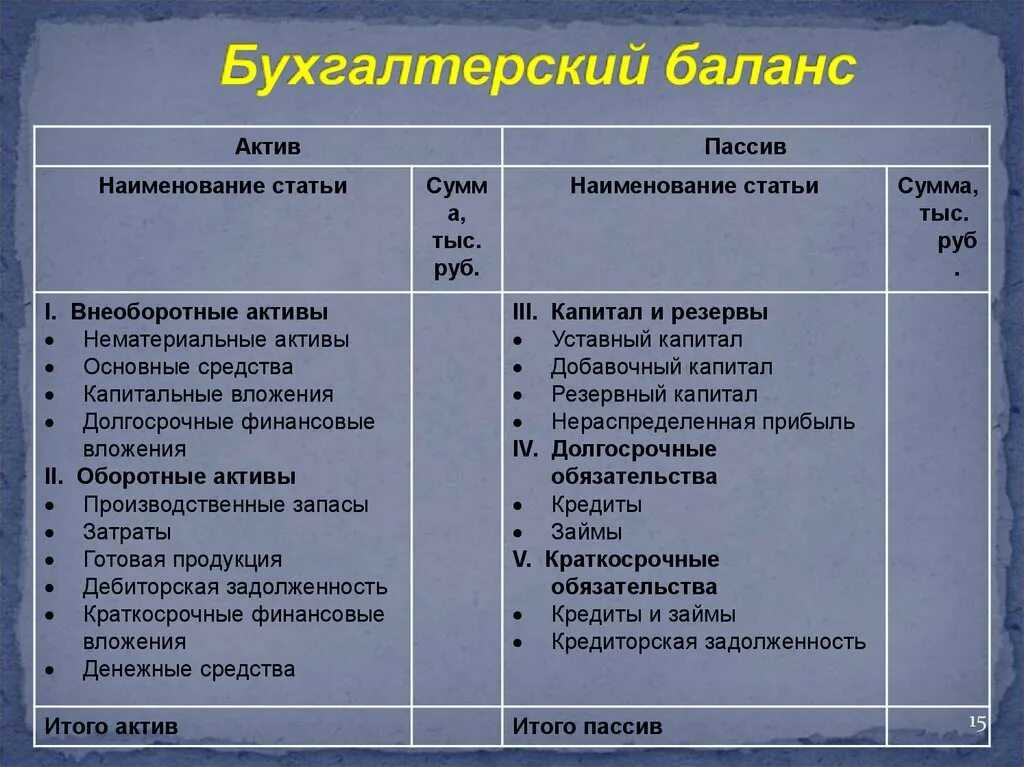

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив».

В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

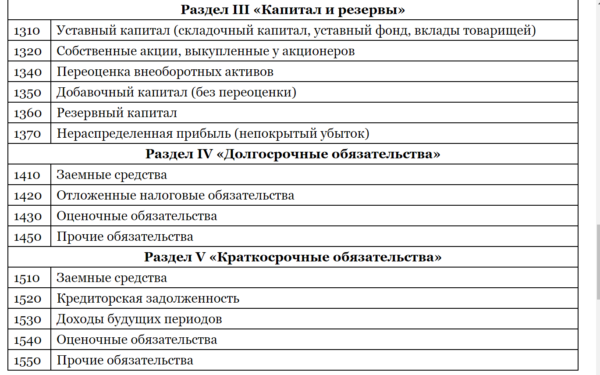

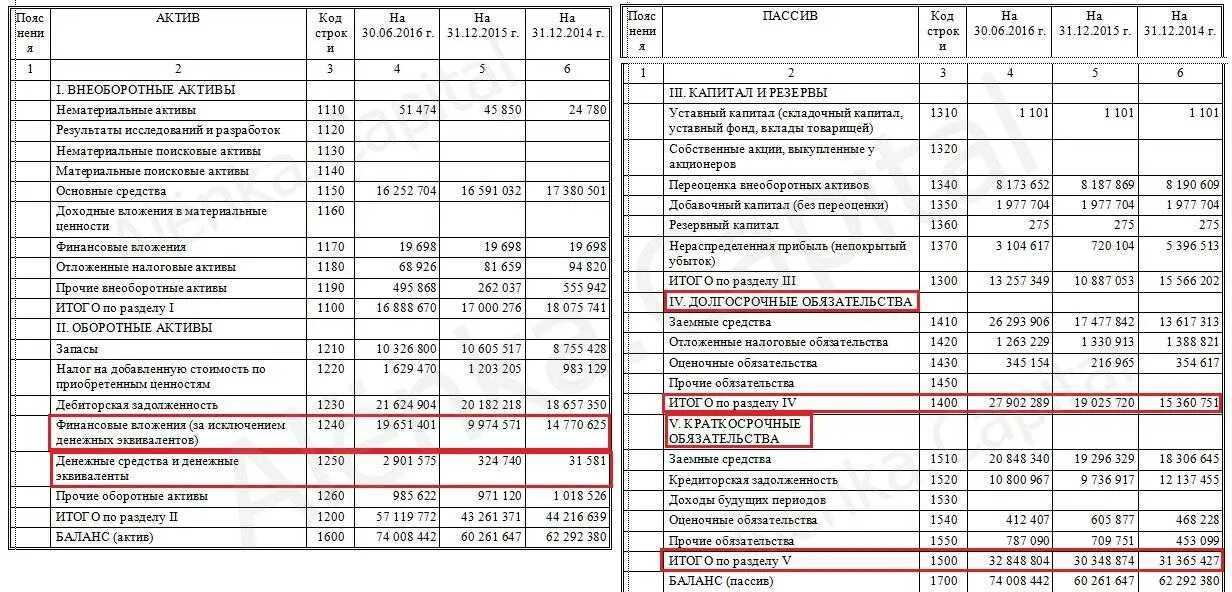

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

3 вопроса собственника, на которые ответит баланс

Анализ баланса предприятия — это не только сравнить активы и пассивы (и чтобы они непременно сходились). У отчета есть и очевидная практическая польза: он помогает собственнику ответить на важные вопросы. Этих вопросов на самом деле десятки, но мы расскажем про три основных.

Где заморожены деньги?

Бывает, что по отчетам прибыль есть, но на счетах всё равно пусто. Баланс поможет пролить свет на то, где заморожены деньги компании. Нужно посмотреть на запасы, дебиторскую задолженность и основные средства. Возможно, финансы затерялись именно там.

Или бывает обратная ситуация: денег на счетах много, а по отчету ОПиУ бизнес в убытке. В этом случае загляните в баланс и оцените размер кредиторской задолженности, кредитов и займов. Возможно, ресурсы компании обеспечены заемными средствами или кредиторской задолженностью.

Насколько компания богата?

Чтобы стабильно извлекать прибыль, в компании должно быть достаточно активов, то есть ресурсов: имущества, «живых» денег, дебиторской задолженности, запасов.

Баланс покажет, сколько активов есть у компании в денежном выражении и как меняется их количество со временем: богатеет бизнес или стоит на месте.

Кому принадлежит компания?

У вашей компании есть активы — ресурсы, которые вы используете для извлечения прибыли. Но активы же откуда-то взялись, верно? Часть денег принадлежит собственнику: это и стартовый капитал, и реинвестированная прибыль. Еще часть — сформирована кредитами и предоплатами.

Баланс покажет, из каких источников сформированы активы и как они распределяются. Если 80% активов — это предоплаты и кредиты, значит компания находится в зависимости от кредиторов и, собственно, им и принадлежит. Если они попросят полный возврат долга, компания столкнется с кризисом.

Постройте баланс в Adesk!

Специальный робот поможет произвести первичную настройку отчета, а в будущем будет сам строить актуальный баланс, считать ликвидность, ROE и другие важные метрики.

Попробовать бесплатно

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Пассивы

Пассивы — это источник финансирования ресурсов.

Пассивы бывают двух видов: капитал – это собственные средства, и обязательства — заемные средства.

При анализе пассивов предприятия их также лучше поделить на:

- Краткосрочные — сроком до 12 месяцев. Сюда относится кредиторская задолженность.

- Долгосрочные — сроком на 12 и более месяцев, тут подразумеваются разные займы и кредиты для бизнеса.

Капитал

Первые деньги на вашем расчетном счете появились за счет того, что вы внесли уставный капитал — в этот момент у вас появилось 10 000 ₽ пассивов и 10 000 ₽ активов, то есть живых денег.

Вы вкладываете еще деньги и приобретаете новые активы — обустраиваете рабочие места, покупаете товар, оборудуете производство станками. И тут все понятно: вложили деньги — купили на них имущество или товары.

Однажды у вас появляется клиент, который говорит: «давай, я переведу 1 млн, чтобы вы купили для меня товар и через месяц отгрузили его». В этом случае у вас появляется кредиторская задолженность в пассивах на 1 млн и столько же активов в виде денег, которые позже превратятся в другой актив — товар.

Этот пример показывает, что не все активы принадлежат компании — они могут принадлежать заимодателям, поставщикам или даже клиентам.

Обязательства

Один из источников финансирования активов — это заемные средства. Для целей управленческого учета полезно делить все обязательства на:

- Долгосрочные — кредиты и займы. Это могут быть и классические кредиты, и лизинги, и займы от частных инвесторов, которым не предоставляется доля в компании.

- Краткосрочные — кредиторская задолженность. Кредиторка образуется, когда клиент вносит нам предоплату, поставщик отгружает товар на условиях постоплаты, а также задолженность по налогам и зарплате.

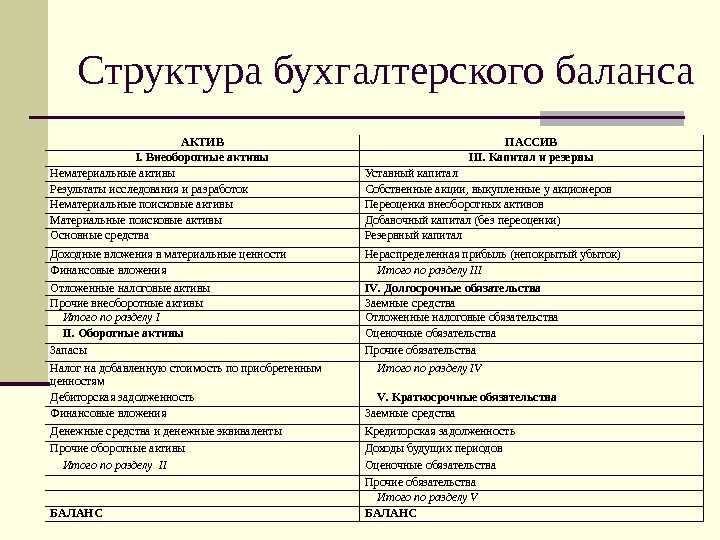

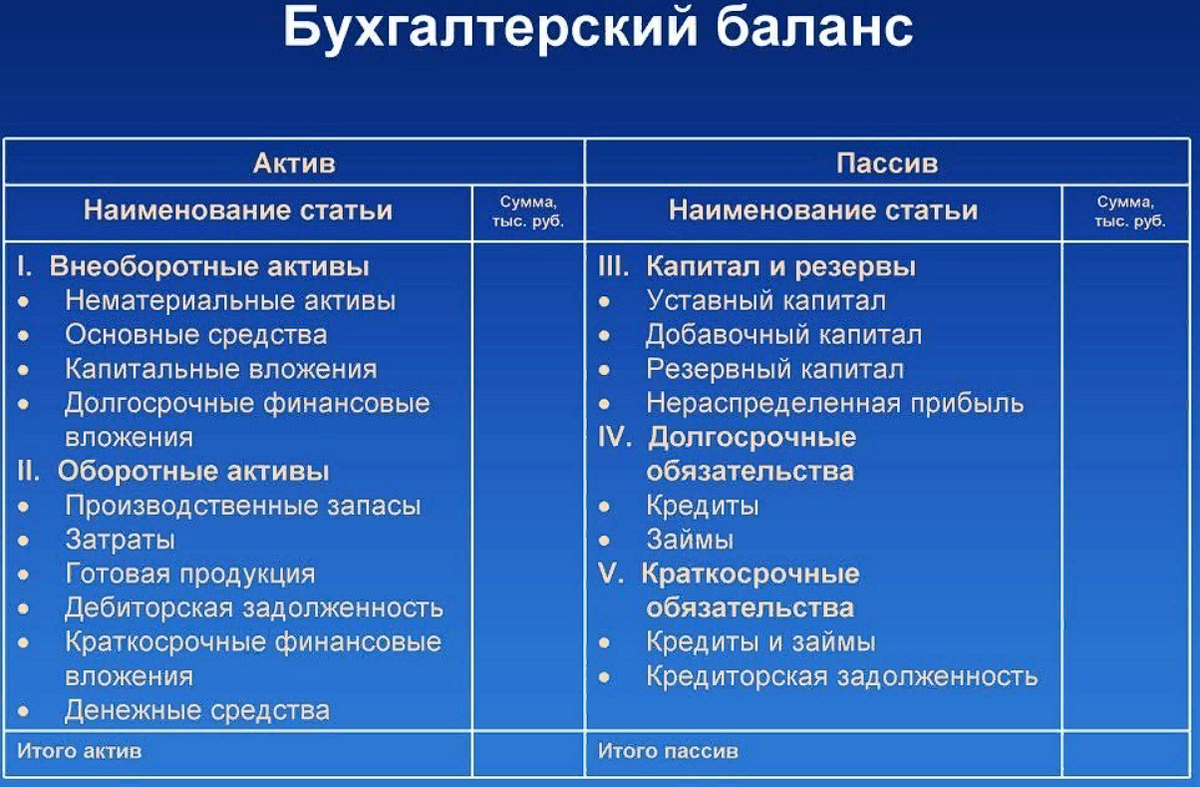

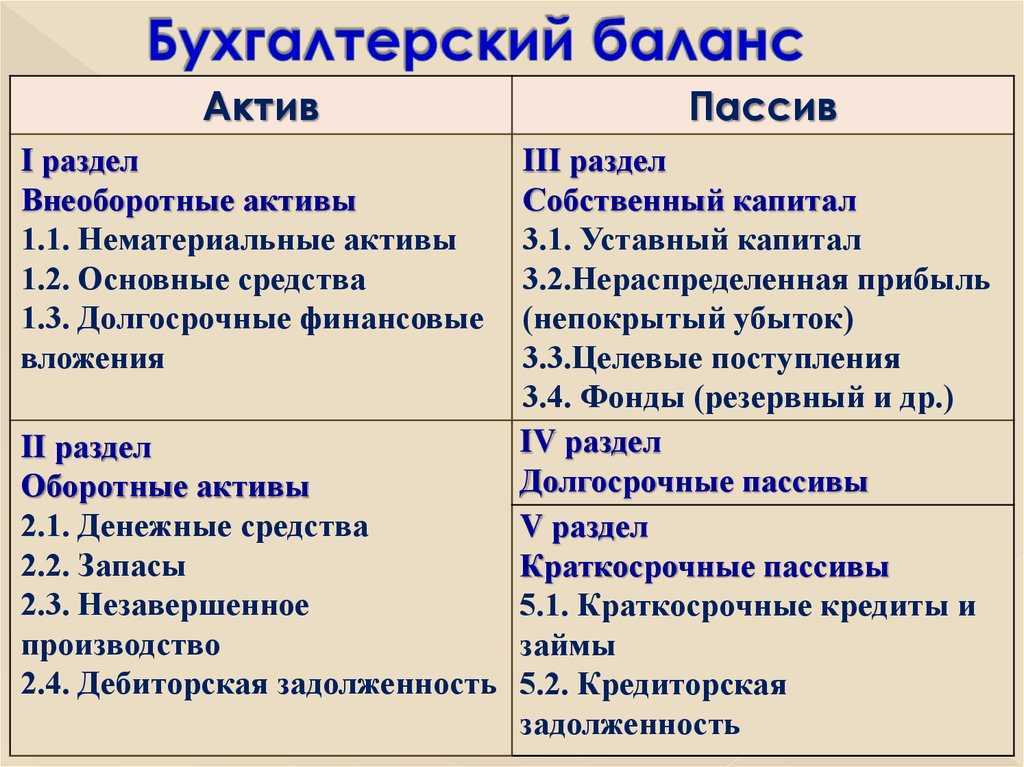

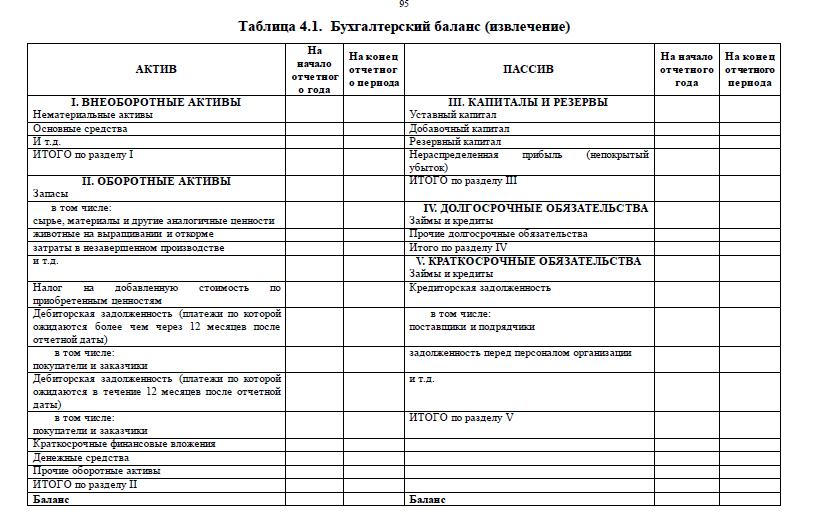

Чтобы вы могли закрепить всё, что написано выше, составили схему, отражающую структуру балансового отчета:

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

| Способы денежных вложений | 1 год | 2 год | 3 год | 4 год | 5 год |

|

АКТИВЫ |

|||||

| Банковский вклад в рублях | 5% | 10% | 10% | 20% | 4% |

| Мультивалютный банковский вклад | – | – | – | 5 | 10% |

| Ценные бумаги | – | 5% | 7% | 9% | 20% |

| Доля вложений в активы | 5% | 15% | 17% | 34% | 34% |

|

ПАССИВЫ |

|||||

| Квартира (ипотека, оплата ЖКХ) | до 30% | до 30% | до 30% | до 30% | до 30% |

| Автомобиль | до 6% | до 6% | до 6% | до 6% | до 6% |

| Продукты | 20% | 20% | 18% | 18% | 18% |

| Одежда | 15% | 13% | 13% | 10% | 10% |

| Развлечения (бары, кафе, кино) | 10% | 2% | 2% | 2% | 2% |

| Потребительский кредит | 14% | 14% | 14% (кредит погашен) | – | – |

| Доля расходов на пассивы | 95% | 85% | 83% | 66% | 66% |

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Активы и пассивы бухгалтерского баланса

Самое главное, что нужно помнить активы и пассивы в бухгалтерском балансе всегда должны быть равными. Если это не так, то значит где-то есть ошибки в учете.

Происходит это из-за того, что активы и пассивы по своей сути это просто разные подходы к отображению и контролю перемещения денежных средств. Активы это что-то вроде реестра прибавления денежных средств, а пассивы это реестр их убытия. При этом каждое перемещение указывается в соответствующих строках баланса.

Такой подход позволяет существенно сократить количество ошибок, особенно при большом объеме операций с деньгами.

Чтобы лучше понять, о чем идет речь, рассмотрим простой пример.

1. Вы заказываете товар. В активах появляется запись о том, что товара добавилось на 1000 рублей. В пассивах же записывается, что вам необходимо эту тысячу оплатить поставщику.

2. Клиент решил купить у вас товар по 2000 рублей. В активе появилась запись, что клиенту необходимо заплатить вам 2000. При этом товар передан клиенту, поэтому в пассивах появляется так же запись с 2000 рублями.

3. Клиент перевел вам деньги. В активах деньги с одной записи были перечислены в другую. Так как общий актив не изменился, то ничего не появляется в пассивах.

4. Вы оплатили заказанный товар у поставщика. В активах списывается 1000 рублей и так же в пассивах уменьшается сумма за товар поставщику.

Тут, важно учитывать, что после каждого шага бухгалтерский баланс остается корректным, сумма по активам равна сумме по пассивам. Как видите, такой подход позволяет видеть каждое действие с товаром и деньгами, а так же какие и перед кем возникали обязательства

Для начинающих может казаться весьма непривычным, однако, данный учет полноценно и детально отображает движение денежных средств

Как видите, такой подход позволяет видеть каждое действие с товаром и деньгами, а так же какие и перед кем возникали обязательства. Для начинающих может казаться весьма непривычным, однако, данный учет полноценно и детально отображает движение денежных средств.

Если приводить аналог из жизни — это как попытка собрать средства с большой группы людей для празднества. Кто-то не сразу деньги внесет. Кто-то вместо денег принесет продукты, так как достал их где-то по дешевке и ему еще нужно часть денег выделить, так как куплено больше исходной суммы. Кто-то наоборот больше денег принесет, так как меньших купюр просто нет. Кто-то деньги вложит уже когда придет к месту отдыха, поэтому часть денег нужно брать из иных источников, чтобы потом у этих людей забрать. И так далее.

Такая катавасия без пошагового учета быстро превращается в головомойку.

Текущие финансовые инвестиции: актив или пассив?

Активы и пассивы в бухгалтерском балансе – это разделы, которые помогают организации определить свое финансовое состояние. Активы включают все, что принадлежит организации и имеет денежную стоимость, а пассивы обозначают все денежные обязательства.

Текущие финансовые инвестиции могут быть как активами, так и пассивами в зависимости от их статуса. Если компания инвестировала деньги в другую фирму, то это актив, поскольку она имеет право на доходы и может продать эти инвестиции в будущем. Однако, если компания взяла в заем деньги под выгодный процент и сдает их другой организации, то эти инвестиции являются пассивом.

Что такое текущие финансовые инвестиции? Простым языком, это деньги, которые организация вложила в ценные бумаги, срочные депозиты или другие инструменты с целью получения прибыли. Главной задачей организации в этом случае является увеличение своего капитала.

Как определить, являются ли текущие финансовые инвестиции активами или пассивами? Это зависит от характеристик конкретной инвестиции. Если организация уже инвестировала деньги, то это актив. А вот если компания взяла деньги в заем и решила сдать их под процент, то это пассив.

Общеизвестно, что бухгалтерский баланс дает полную информацию об активах и пассивах организации. Поэтому, если вы не хотите, чтобы инвестиции стали для вас пассивом, нужно вовремя их изучать и определить, кто может управлять вашими инвестициями для достижения нужной цели.

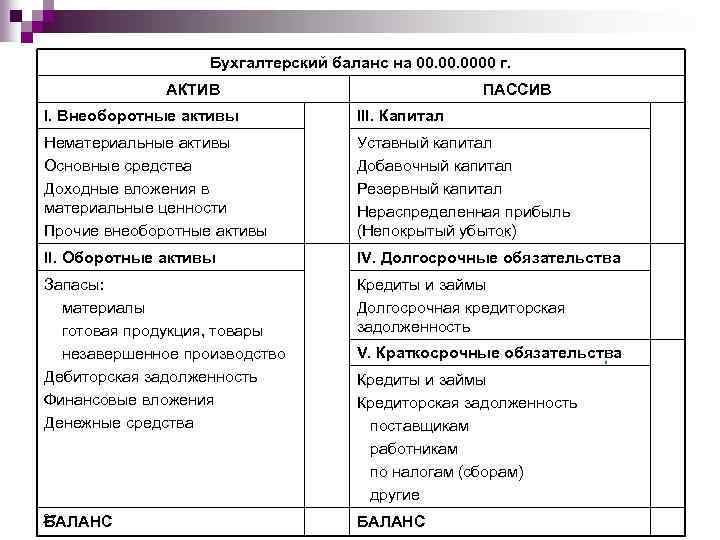

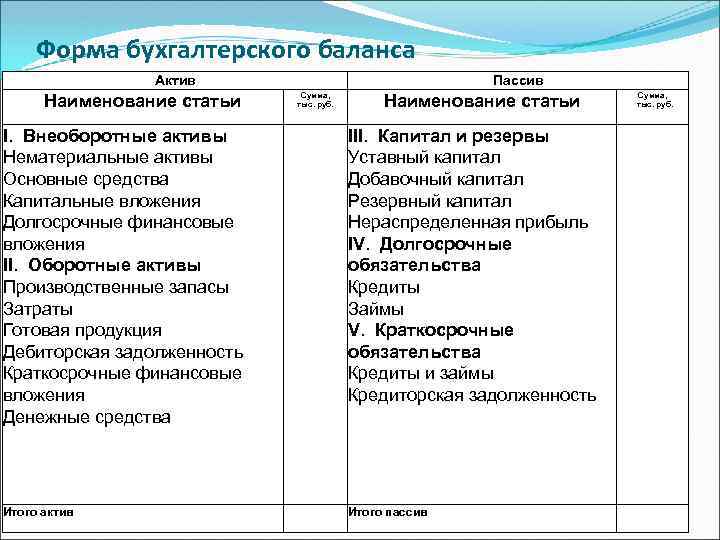

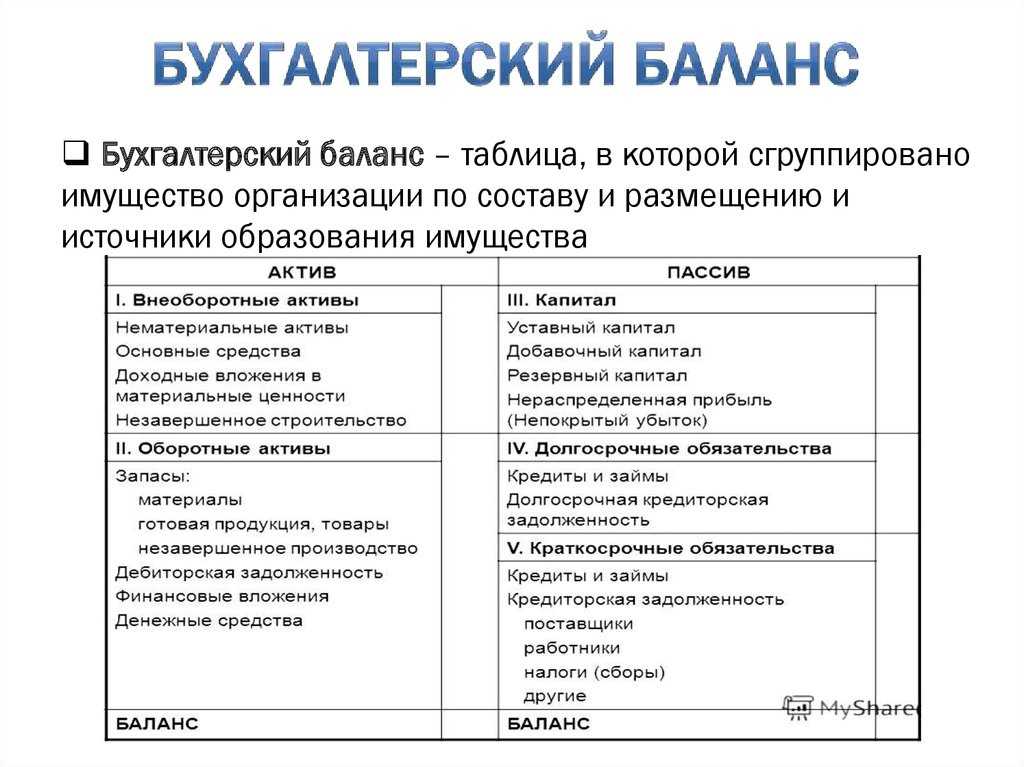

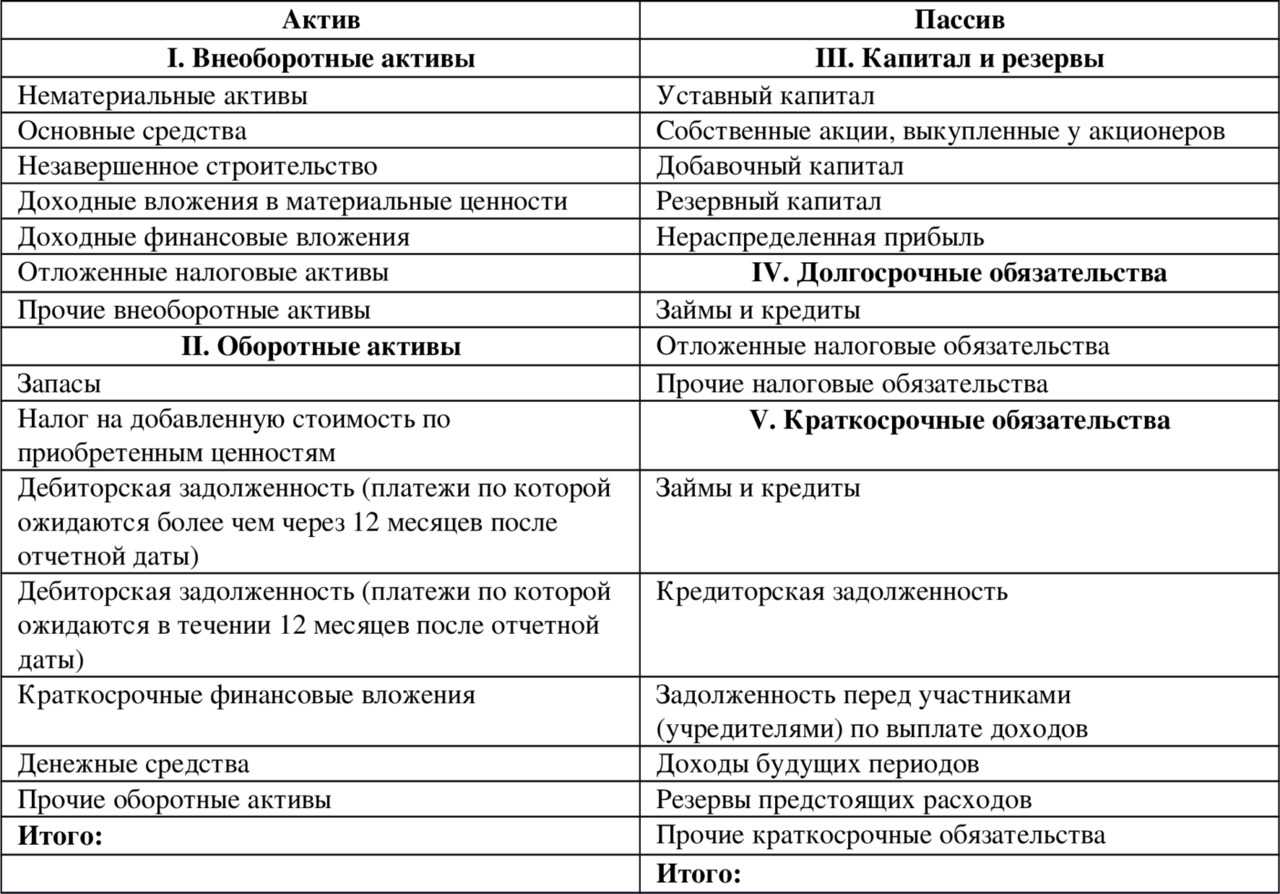

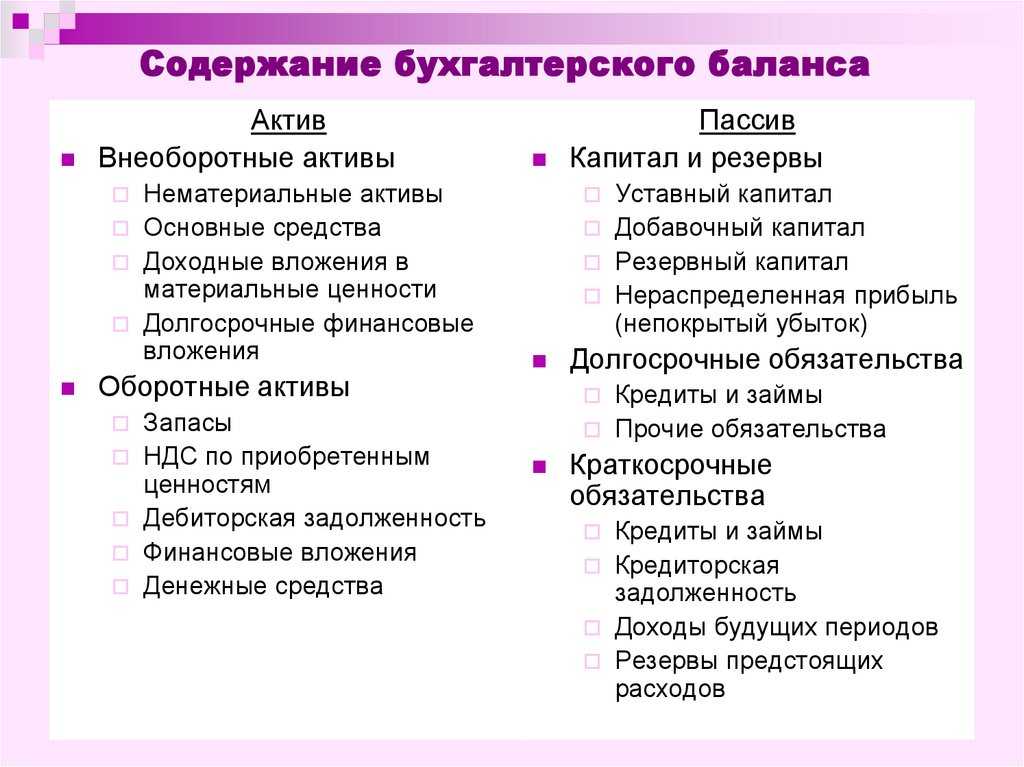

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Что входит в пассивы

Как уже упоминалось в определении выше, пассивы – это источники, формирующие активы. Примеры элементов в составе пассивов:

- уставный капитал предприятия – вклады его учредителей, из которых составляется стартовый капитал, давая основу денежным ресурсам;

- взятые предприятием кратко- и долгосрочные займы, кредиты (долги банку и прочим кредиторам), поскольку это деньги, на которые приобретается сырье, средства производства и прочее, необходимое для жизнедеятельности предприятия;

- добавочный капитал – финансы, образующиеся в ходе деятельности фирмы, например, при переоценке основных средств;

- нераспределенная прибыль – чистая годовая прибыль, которую можно пустить на различные статьи расходов в дальнейшем;

- налоговые обязательства;

- будущие доходы;

- резервы предприятия;

- собственные акции компании;

- амортизация основных средств.

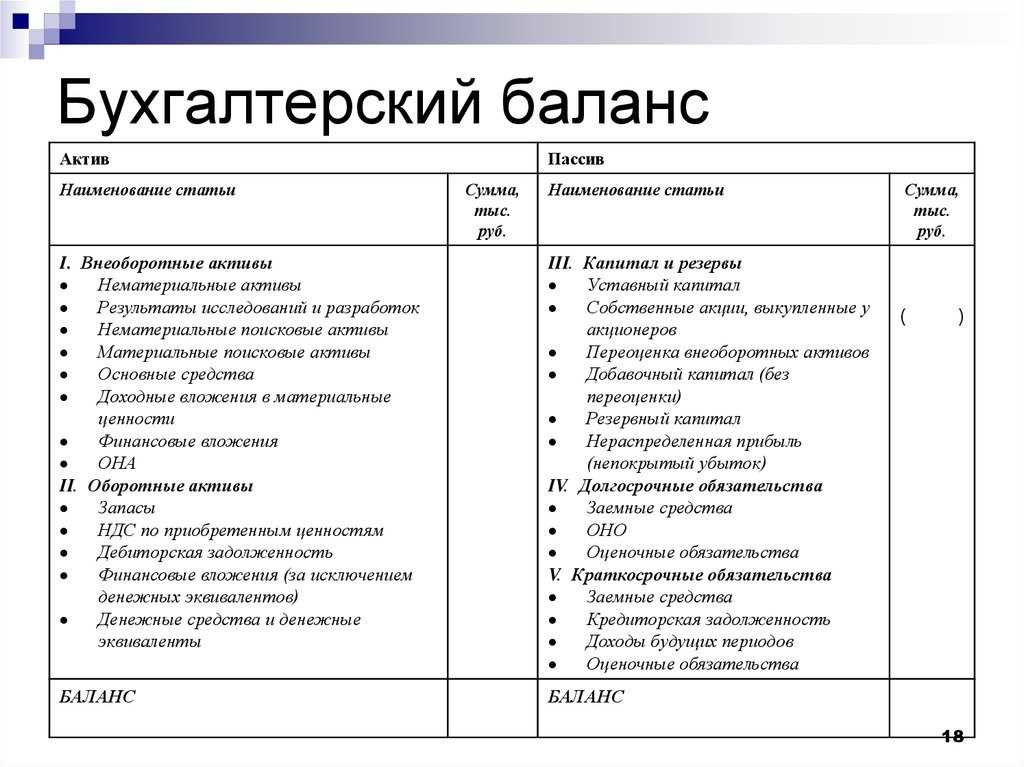

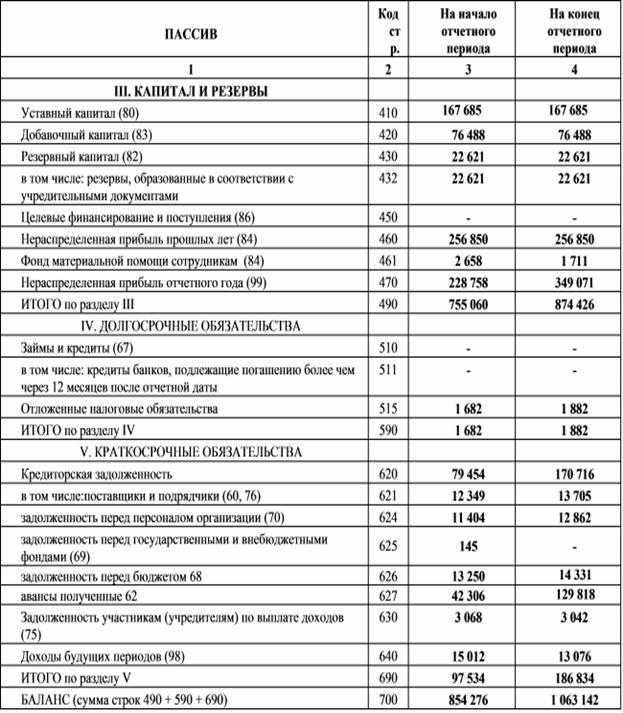

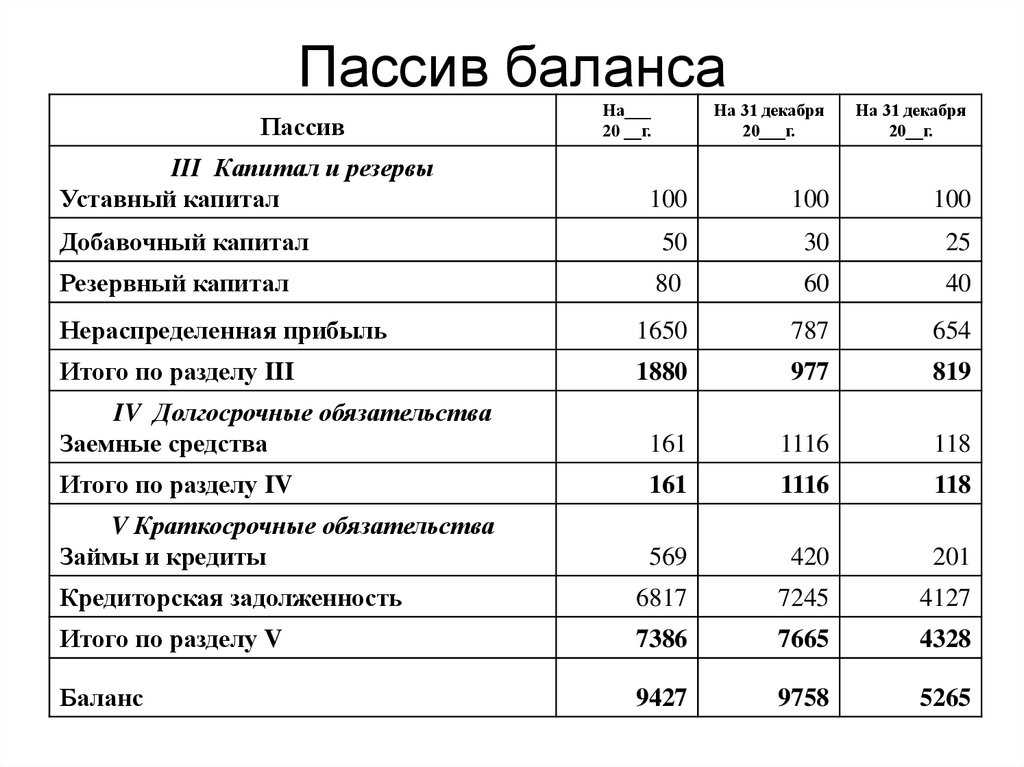

Ниже приведена сводная таблица пассивов в бухгалтерском балансе. Как видно, используется их группировка по трем разделам.

Соблюдение баланса

Наш мир не может существовать без пассивов. Люди живут в домах, ездят на автомобилях, пользуются благами жизни. Нужно научиться находить равновесие, стараться, чтобы доходы, полученные от активов, намного превышали расходы. Чтобы жизнь была финансово стабильной, нужно для начала определить имеющиеся пассивы и ежемесячные траты, выявить лишние расходы и решить, каким образом сократить их.

Затем произвести оценку активов, определить, что и как приносит доход каждый месяц. Источников дохода может быть множество. Они способствуют достижению финансовой свободы, когда деньги работают на человека, а не человек на них. Имея активы, человек перестаёт работать на деньги. Конечно, можно иметь загородную виллу в качестве пассива, но это если владелец миллиардер и имеет, кроме этого, заводы, нефтяные вышки, яхту и т. п.

Нужно составить пошаговый план действий по увеличению доходов и сокращению расходов. Покупать активы, когда появились свободные средства, полученные от имеющихся активов. Это может быть прибыль от недвижимости или от бизнеса, проценты от инвестиционной деятельности. Необходимо чёткое понимание того, к чему могут привести произведённые действия – понижению или повышению благосостояния.

Что делать с активами и пассивами

Основной принцип бухучета наглядно демонстрирует взаимосвязь рассматриваемых понятий. Без пассивов невозможно формирование активов и, как следствие, рост реальной рыночной стоимости предприятия. Поэтому требуется соблюдать баланс между получаемым доходом и совершаемыми расходами.

В подобной ситуации экономические активы и пассивы увеличиваются, но этот рост обусловлен объективными причинами. Главной из которых становится эффективная работа компании. Чтобы добиться такого развития событий, нужно следовать нескольким простым рекомендациям. Они включают следующие действия, доступные и руководителю предприятия, и частному лицу:

Налоговый учет:

Одним из основных эквивалентов понятия «активы» в налоговом учете являются объекты налогообложения. Это могут быть движимое и недвижимое имущество, автомобили, акции и другие виды активов, на которые налагается налог.

Расходы на приобретение активов в бухгалтерском учете могут быть учтены как разовые расходы или как стоимость объекта налогообложения в налоговом учете

Еще одно важное отличие между бухгалтерским и налоговым учетом – это разница в порядке учета расходов и доходов

- Бухгалтерский учет: расходы учитываются сразу по факту их возникновения, а доходы – после поступления денежных средств;

- Налоговый учет: расходы учитываются только тогда, когда они связаны с объектом налогообложения, и доходы учитываются сразу после факта их возникновения.

Использование разных принципов учета в бухгалтерском и налоговом учетах может привести к разнице между балансами. Поэтому бухгалтеру необходимо вести учет в соответствии с требованиями и нормами налогового кодекса, чтобы избежать налоговых ошибок и штрафов.

Отличия собственных и заемных объектов пассива на примере

Выше уже указывалось, что структура баланса дает представление о стабильности компании. Наличие собственных средств – серьезное преимущество предприятия. Правильное использование пассивов обеспечит независимости и благополучие.

Пример использования собственных средств. Компания купила помещение под офисы. Недвижимость сдается в аренду. Средства от аренды непрерывно поступают в бюджет компании. Организация поступает чистую прибыль, не предполагающую обязательств. Средства могут использоваться как на формирование капитала, так и на увеличение оборота. Прибыль не уменьшается вследствие инфляции, так как цены на аренду офисов постоянно растут.

Пример использования заемных средств. Компания взяла в кредит миллион рублей для аренды торгового помещения и покупки партии продукции. Кредит был краткосрочным. Помещение было арендовано. На торговой площадке выставлена продукция. Товар стал популярным у потребителей. За несколько месяцев удалось получить более 2 миллионов рублей. Миллион был направлен на погашение кредита.

Но возможна и другая ситуация. Компания взяла в кредит миллион рублей. Деньги также были направлены на аренду и закупку продукции. Однако товар не встретил успеха у потребителя. За несколько месяцев удалось получить 200 000 рублей. Денег не хватило на последующую аренду торгового помещения, а также на уплату кредита в срок. Кредиторы направились для взыскания долга в суд. Компании пришлось объявить себя банкротом.

ВНИМАНИЕ! Исходя их приведенных примеров, становится ясно, что предприятию выгодно иметь собственные резервы. Однако, на большинстве предприятий, есть и заемные средства

Это совершенно нормально. Главное – отслеживать пропорции между собственными и заемными средствами.

Структура активов и пассивов банка

Пассивные операции – это операции по формированию ресурсов, а активные – по их размещению. Следовательно, размер и структура активов и пассивов банка непосредственно связаны.

Структура пассивов банка – это соотношение отдельных статей пассивов баланса финучреждения к балансовому итогу. Соответственно структура активов банка — это соотношение конкретных статей активов к общему их объёму.

Структура активов и пассивов разных банков может существенно различаться, так как зависит от множества факторов:

- состояния отечественной экономики и кредитного рынка

- специализации организации или уровня её универсальности

- особенностей функционирования финучреждения.

Так, универсальные банки, специализирующиеся на кратковременном кредитовании, в качестве ресурсов для ссудных операций используют краткосрочные вклады. В структуре пассивов таких банков особое место занимают краткосрочные вклады и займы других кредитных организаций.

Инвестиционные же банки используют в качестве основных ресурсов долгосрочные депозиты населения и ссуды, полученные от других финучреждений. Следовательно, данные статьи (долгосрочные депозиты и кредиты сторонних организаций) и преобладают в структуре пассивов банков, специализирующихся на инвестиционных услугах.

Структура активов банка

Различают капитальные статьи активов (недвижимость финучреждения) и текущие – кассовая наличность и средства на счетах в других организациях, ссуды и ценные бумаги (финансовые инструменты). Качество активов финучреждения определяется их структурой, а также диверсификацией активных операций, объёмом рисковых, критических и неполноценных активов.Структура активов банка, чаще всего, выглядит следующим образом:

- Кассовая наличность – около 22% активных операций

- Ссудные операции – около 51%

- Инвестиции в ЦБ, включая векселя –17-20%

- Основные средства – 4%.

Обычно в структуре активов банка до 80% операций приходится на долю ссуд и вложений в ЦБ (включая векселя).

Отметим, что структура активов и пассивов банка зависит от условий, в которых он функционирует. Так, в структуре активов банков, работающих в странах с благоприятной экономической конъюнктурой, растёт вес ссудных операций и снижается доля инвестиций в ЦБ. Сильная инфляция и финансово кредитные кризисы, наоборот, приводят к росту объёма вложений в ЦБ и уменьшению кредитного портфеля.

Структура пассивов банка

Как и структура активов банка, структура пассивов финучреждения состоит из нескольких основных групп пассивных операций, которые в свою очередь делятся на более «мелкие» статьи баланса. Структура пассивов банка включает собственный капитал финучреждения, а также привлечённые и заёмные средства.

Собственный капитал финучреждения состоит из собственных средств в расчётах, нераспределённой прибыли прошлых периодов, а также уставного, добавочного и резервного капитал.

Привлечённые средства в структуре пассивов банка представлены депозитами – срочными и до востребования. За их счёт осуществляется до 90% активных банковских операций – в первую очередь кредитных.

Заёмные средства финучреждения состоят из таких статей, как:

- кредиты ЦБ РФ

- межбанковские займы

- выпуск срочных ЦБ.

В целом, структура активов и пассивов банка несколько иная, чем у нефинансовых организаций. Так у последних на долю собственного капитала приходится около 40-50% итогового баланса, а у кредитных организаций — всего 10-20% пассивов.