Значение

Исследование значения показателя необходимо проводить в динамике за период не менее трех лет.

При этом стоит учитывать, что в отличие от многих относительных показателей данный коэффициент может принимать значение ниже 0.

Подобный случай на практике случается не часто и присущ компаниям с проблемами финансирования.

Нормативное

Стоит отметить, что рассматриваемый показатель используется только в российской практике финансового анализа. Измеритель был введен в 1994 году, и основной целью использования предполагалось определение несостоятельности.

Однако такой жесткий критерий является недосягаемой величиной для многих компаний. В данном контексте особенно актуальным представляется анализ показателя в динамике для выявления собственной тенденции изменений.

Если увеличился

Увеличение показателя является положительным сигналом для общей финансовой устойчивости и платежеспособности компании.

Подобная позитивная тенденция связана со многими факторами, некоторые из них:

- со снижением кредитного бремени;

- с увеличением доли собственного капитала;

- с улучшением показателей платежеспособности;

- с увеличением числа клиентов.

Если снижается

Если значение показателя существенно ниже нормы или имеет отрицательную тенденцию, то речь идет о снижении устойчивости предприятия и увеличении зависимости от кредитных ресурсов.

Такая негативная тенденция отражается в следующих аспектах:

- уменьшение собственного капитала;

- увеличение уровня риска потери финансовой устойчивости;

- увеличение уровня риска просрочки по кредитам.

Если отрицательный

На практике встречаются случаи, когда значение показателя становится меньше 0.

Хозяйственная деятельность такого предприятия осуществляется лишь за счет заемных источников, что свидетельствует о неустойчивом положении и может привести к банкротству.

Что показывает коэффициент быстрой ликвидности? Подробности и примеры расчета — в нашем материале. Что такое коэффициент оборачиваемости оборотных средств? Информация тут.

Каковы сроки выплаты заработной платы? Читайте здесь.

Возможные причины изменения

Любые колебания в финансовых показателях компании связаны со множеством факторов.

Так, на показатель в большей степени могут оказать влияние:

- уровень зависимости компании от кредиторов;

- этап жизненного цикла компании;

- рыночная ситуация;

- принадлежность к отрасли.

Также необходимо учитывать факторы внешней среды, способные в той или иной степени влиять на финансовое положение компании.

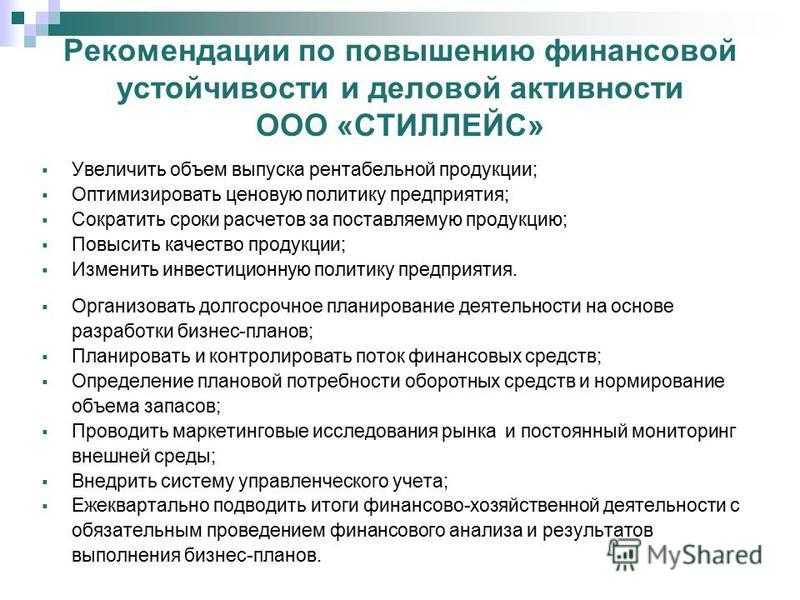

Как улучшить?

Улучшение показателя может быть достигнуто за счет:

- оптимизации структуры оборотных активов и заемных средств;

- направления чистой прибыли в текущую деятельность компании;

- привлечения новых средств собственников;

- сокращения производственного цикла;

- увеличения объема продаж.

Для определения наиболее эффективного направления развития для конкретной компании необходим комплексный анализ, что предполагает многофакторное исследование.

Выявление проблем и противоречий функционирования объекта как внутри себя, так и по отношению к внешней среде позволяет своевременно реагировать на изменения.

Таким образом, можно сделать вывод, что в условиях высокой волатильности макросреды компаниям необходима непрерывная адаптация.

В данном контексте использование рассмотренных аналитических инструментов позволяет своевременно выявлять отрицательные тенденции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

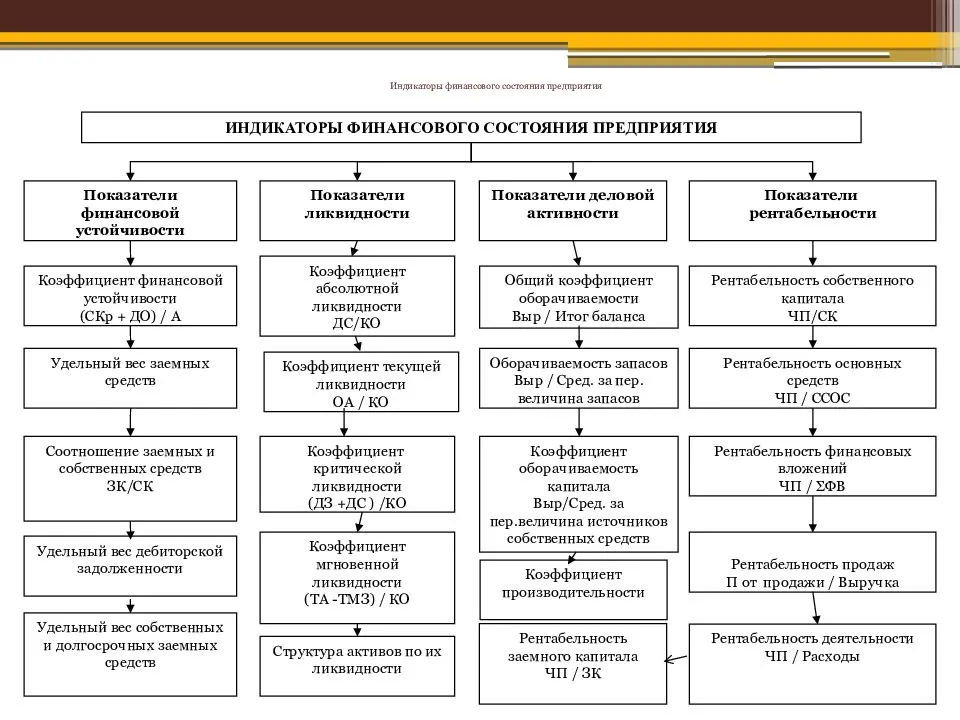

Анализ хозяйственной деятельности

Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

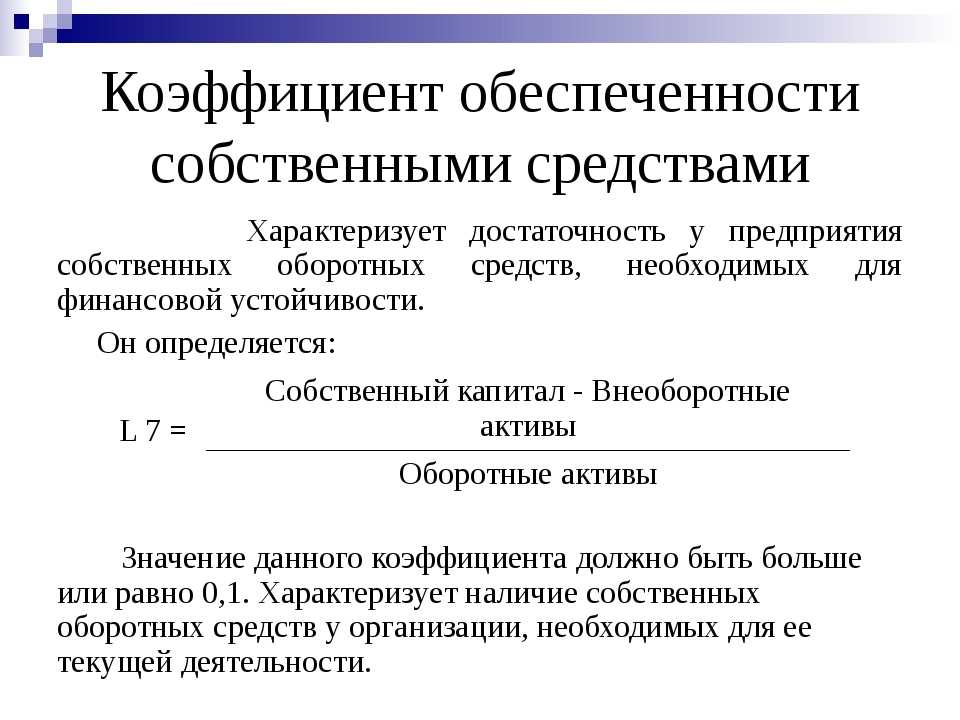

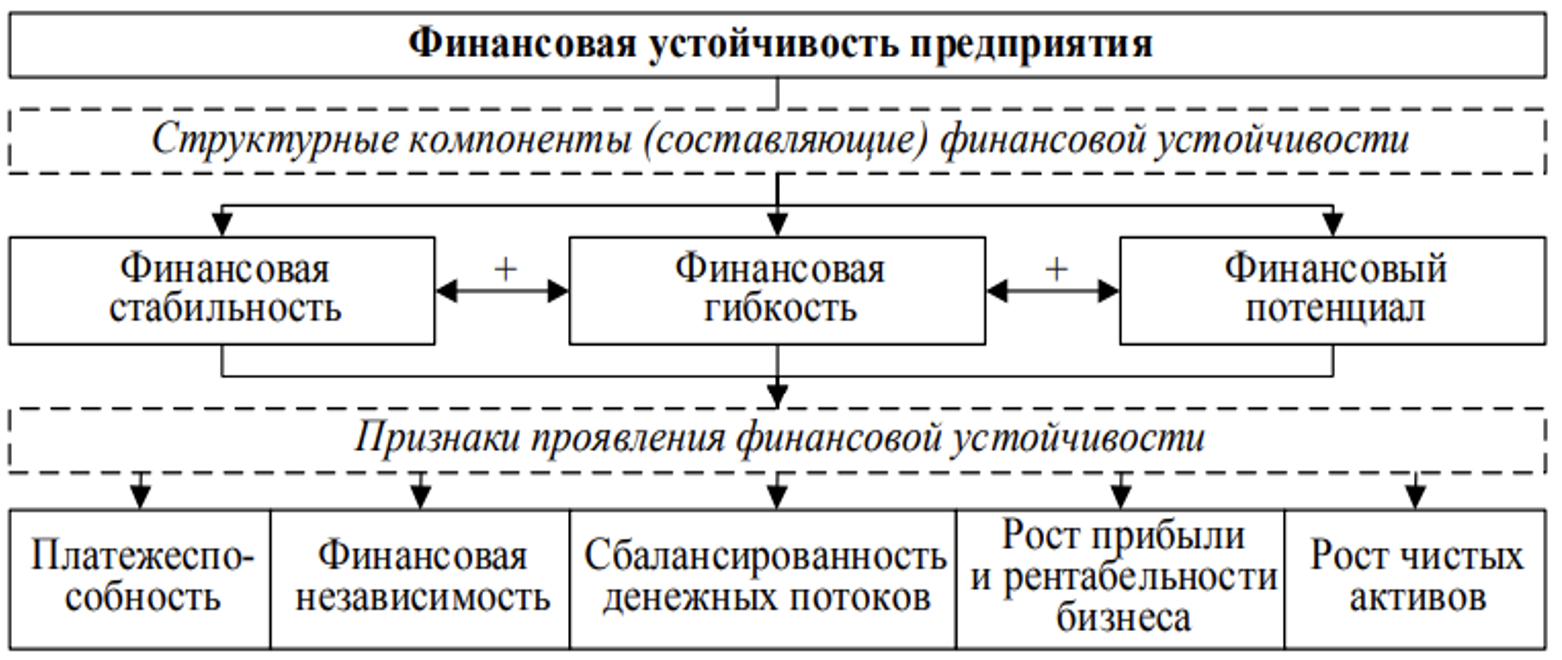

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

Кос = (строка 1300 – строка 1100) / строка 1200

Кос (2015) = (261-152)/250=0,436

Кос (2016) = (285-170)/273=0,421

Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия.

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

Кос = (СК – ВА) / ОА

Кос= (360 — 159)/2500 = 0,08

Вывод:Мы видим, что коэффициент ниже норматива в 0,1. По этой причине на данный момент времени предприятие стоит признать неплатежеспособным, а структуру баланса неудовлетворительной.

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

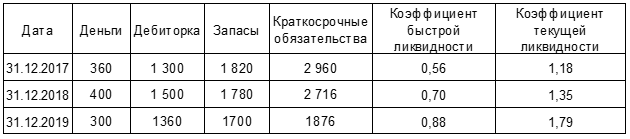

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550)

В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

Как посчитать рентабельность бизнеса

По общему правилу рентабельность — это отношение прибыли к расходам

Ее критично важно контролировать бизнесу любых масштабов: от цветочного ларька до международной корпорации. Она показывает:

- Вам — окупаются ли вложенные деньги и не пора ли что-то менять в схеме работы.

- Банку — стоит ли давать вам кредит.

- Налоговой — не пора ли присмотреться повнимательнее и разобраться, почему фирма тратит больше, чем зарабатывает.

Общая рентабельность бизнеса выражается в процентах и рассчитывается по формуле:

(Балансовая прибыль / Себестоимость) * 100.

Балансовая прибыль — чистая выручка до вычета налогов. Порядок ее расчета мы описали в предыдущем разделе этой статьи.

Себестоимость — затраты на производство товаров или оказание услуг. Это стоимость сырья и материалов, зарплаты сотрудников, аренда помещений, амортизация и т. д.

Пример:

Продолжим изучать деятельность ООО «Незабудка», для которого выше рассчитали балансовую прибыль. Она, напомним, составила 278 000 рублей.

Себестоимость (расходы по обычной деятельности) берем из бухгалтерского баланса — 4 390 000 рублей.

Считаем рентабельность:

(278 000 / 4 390 000) * 100 = 6,33%

Сравнив полученную цифру с показателями прошлых лет, поймем, как дела у бизнеса.

У ООО «Незабудка» ситуация такая:

- 2018: балансовая прибыль — 745 000 рублей, себестоимость — 7 586 000, рентабельность — 9, 82%;

- 2019: балансовая прибыль — 737 000 рублей, себестоимость — 6 432 000 рублей, рентабельность — 11,45%.

Видим, что выручка в 2020 году сильно просела, из-за чего снизилась рентабельность бизнеса.

Можно скачать на сайте ФНС таблицу со среднеотраслевыми показателями и сопоставить полученную цифру с ориентировочной для вашей сферы.

«Незабудка» торгует саженцами растений, удобрениями и инструментами. Для розничной торговли среднеотраслевая рентабельность — 4,9%, получается, что дела у фирмы идут неплохо. Но мы видели, что в прошлые годы рентабельность была выше, а значит, сложившаяся ситуация нетипична и нужно принимать меры.

Показатели из таблицы ФНС можно использовать, чтобы оценить вероятность повышенного внимания к вам со стороны налоговой. Если рентабельность ниже, чем в среднем по отрасли, это может стать основанием для выездной налоговой проверки.

Критерий 2. У вас нет картины происходящего

Вы не знаете, сколько в действительности зарабатываете, какие продукты/услуги приносят прибыль, а какие — убытки, не представляете точно, что происходит в каждом из подразделений компании.

Вы принимаете решения основываясь на интуиции, а не на цифрах. Из-за этого создается ощущение, что вы топчитесь на месте. Вы не понимаете, что происходит с финансами, а у ваших финансистов нет ответов на актуальные вопросы бизнеса, нет единой отчетности, ваше представление о бизнесе и реальные цифры разнятся. Отчеты между собой не бьются: отчет по продажам считает одно подразделение, прибыль — другие, в итоге данные не сходятся.

Внедрение финансовой системы на этом этапе позволяет понять, где вы зарабатываете, где теряете, у вас появляется реальная картина, а через цифры и финансы вы можете настроить работу бизнеса под цели собственника.

Что делать?

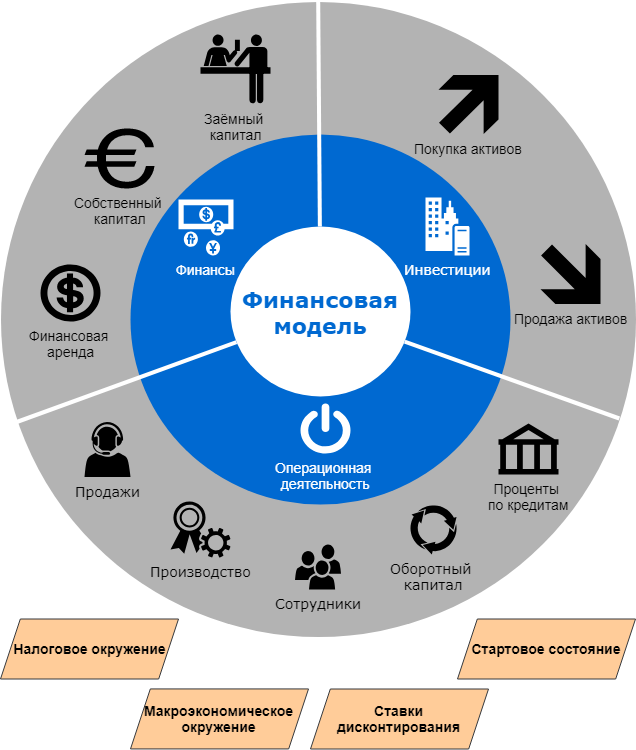

Начните с расчета финансовой модели. Наш опыт показывает, что у 99% средних бизнесов в России нет финансовой модели бизнеса. И это удивительно, потому что финмодель для собственника — это одновременно и карта, и компас для движения к собственным целям.

Работающая финмодель позволяет синхронизировать три ключевых блока:

- ваши личные цели и задачи как собственника;

- текущую ситуацию в бизнесе;

- необходимые шаги, чтобы прийти из точки А в точку Б.

В зависимости от размеров бизнеса вы можете сделать финансовую модель самостоятельно, купить готовую, поручить своим финансистам, отдать на аутсорс

Самое важное, чтобы в финмодели был акцент на бизнес, бизнес-процессы и нефинансовые показатели, то есть те, через которые вы как собственник поймете, что сейчас происходит в вашем бизнесе, оцените, какой объем при каких условиях сможете вытянуть, проверите, что планировали и что на самом деле получилось. . Задача финмодель — дать вам пространство для принятия решений, когда вы можете крутить эти цифры (хочу вот такую доходность) и понимать, что за этими хочу будет стоять (сколько вложить, сколько произвести и т.д.)

Задача финмодель — дать вам пространство для принятия решений, когда вы можете крутить эти цифры (хочу вот такую доходность) и понимать, что за этими хочу будет стоять (сколько вложить, сколько произвести и т.д.).

Кейс из практики

Крупный проектный бизнес, выручка 1 млрд рублей в год. Проблема: компания очень быстро росла и в итоге доросла до убытков. Если на 0,5 млрд рублей выручки приходилось 50 млн рублей прибыли, то при росте выручки до 1 млрд рублей прибыль составила 25 млн рублей. Бизнес страдал от постоянных кассовых разрывов.

Что сделали: ввели правильную оценку эффективности и прибыльности проектов с учетом распределения общефирменных затрат, переработали систему мотивации руководителей проектов, выявили пул в 40% убыточных проектов, ввели четкий расчет проектов перед запуском с учетом всех затрат, в том числе стоимости денег в этом проекте. В результате за полгода вывели бизнес в плюсовую доходность и показали рост прибыли на 75 млн рублей.

Критерий 5. Нет базы для развития

Вы как собственник не знаете перспектив бизнеса и не понимаете, стоит ли дальше расширяться. Планов вроде бы много, но вы не представляете, что будет для вас выгоднее и на какие средства эти планы реализовывать. У вас нет времени, чтобы подумать над стратегией движения, поэтому бизнес развивается стихийно и непрогнозируемо. Привлекать заемные средства на развитие бизнеса страшно, и вы не понимаете, с чего начать.

Наведение порядка в финансах позволяет высвободить время собственника на то, чтобы заниматься развитием, думать о планах, отталкиваясь от реальной картины, и принимать решения, основываясь на рассчитанных заранее данных.

Что делать?

- Сформулируйте для себя, зачем вам этот бизнес.

- Посчитайте, сколько вам лично нужно денег.

- На цифрах посмотрите, какой конфигурации должен быть бизнес, чтобы вы могли достичь своих целей.

- Сделайте дорожную карту: что для этого нужно сделать по направлениям (маркетинг, продажи, производство).

Кейс из практики

Для сборочного производства клиент собирался строить новую производственно-складскую базу. Проект предполагался масштабный с покупкой земли, строительством с нуля, закупкой нового оборудования.

После того как перевели идею в цифры и посчитали этот инвестиционный проект, получили, что окупаемость по нему превышает 25 лет. Для клиента это было абсолютно новое направление, и уверенности в том, что ему действительно через два года стройки будут нужны эти площади, не было. Если бы не расчет, то собственник получил бы просто убыточный проект, потеряв на нем и деньги, и время.

Финансовая система — это основа вашего бизнеса, которая позволяет не только повысить доходность, но и усилить порядок и предсказуемость вашей компании. Проверьте свою финансовую систему по итоговому чек-листу, и вы увидите, какие зоны для роста в области финансов у вас есть. Ведь, кто управляет деньгами, тот управляет бизнесом. Кто это в вашей компании?

Анализ бухгалтерской отчетности

Общую картину о стабильности функционирования компании можно получить, проанализировав информацию из бухгалтерской отчетности. Потенциальные контрагенты почти всегда опираются на такие данные, принимая решение о возможном сотрудничестве с компанией. Заключая договор о поставках продукции или услуг, покупатель хочет быть уверенным в том, что поставщик не обанкротится через пару месяцев, не ухудшит качество объекта договора

Ему важно — сможет ли контрагент выполнить обязательства или, в крайнем случае, вернуть аванс. Если, к примеру, предприятие обновляет основные средства за счет краткосрочных займов, скорее всего, вскоре оно не сможет покрывать долговые обязательства

Еще можно рассуждать так: чем больше внеоборотных активов на балансе, тем больше должна быть доля собственных средств в финансировании содержания этого имущества.