Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

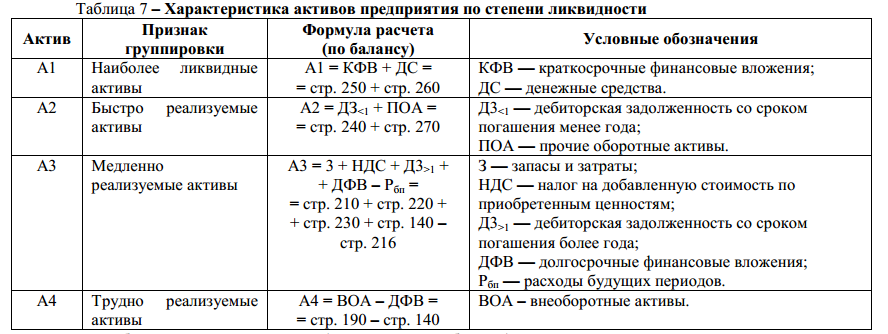

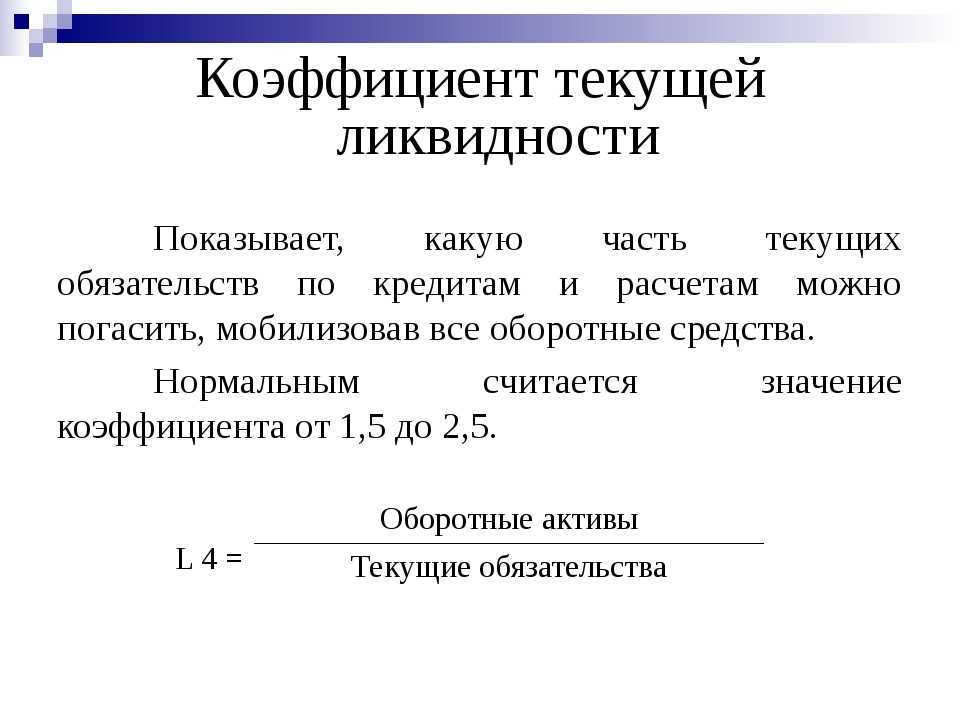

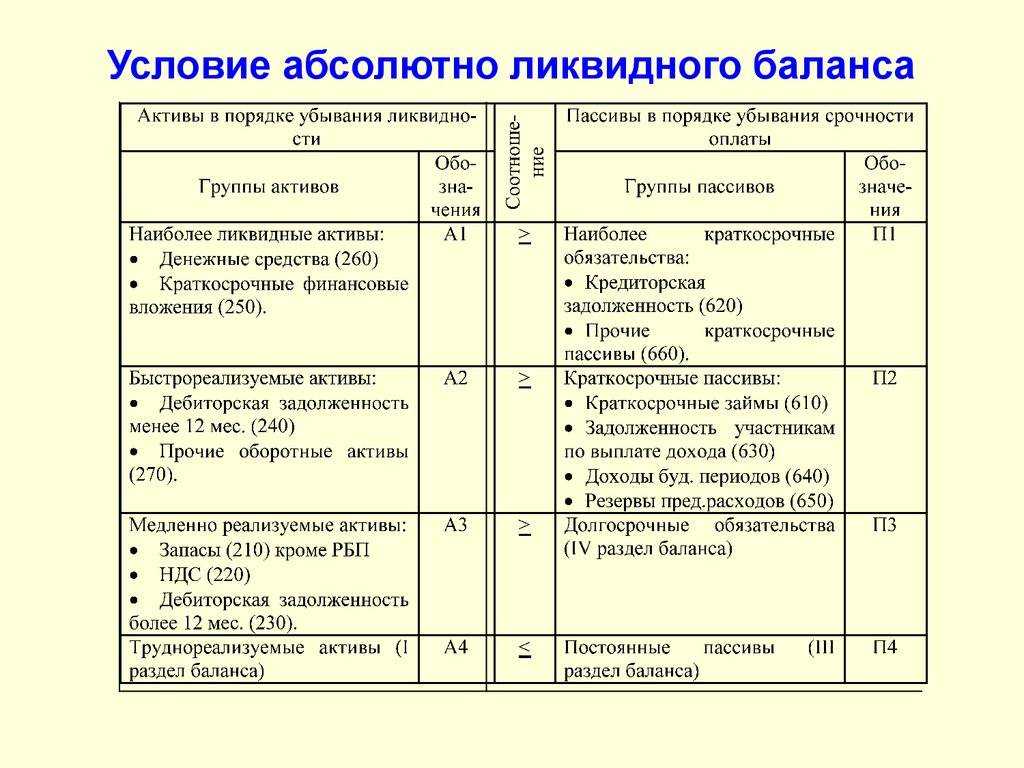

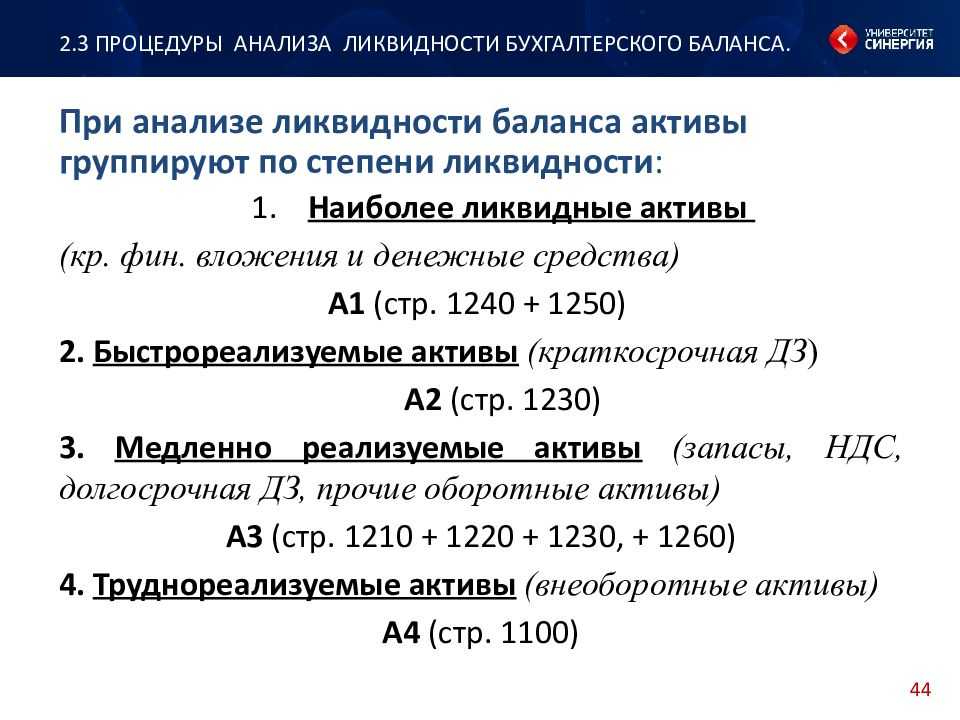

Для расчета используют принятое разделение по балансу:

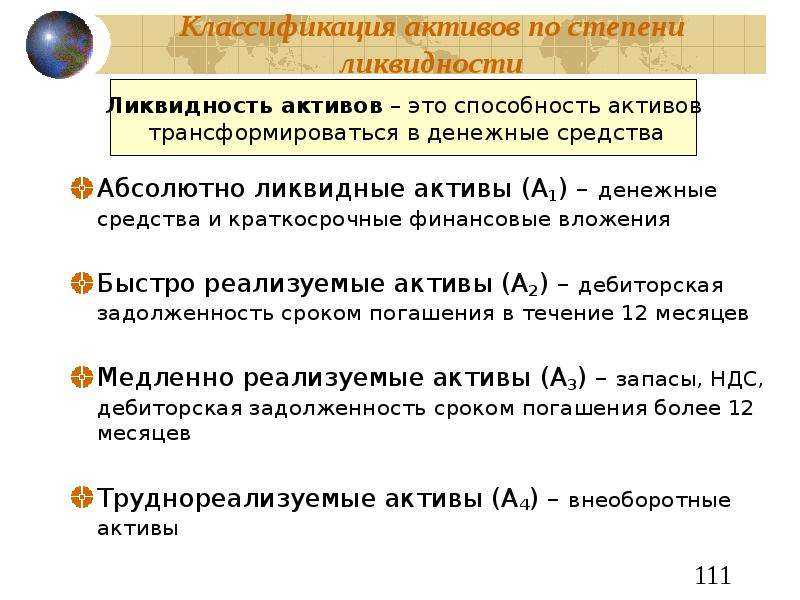

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

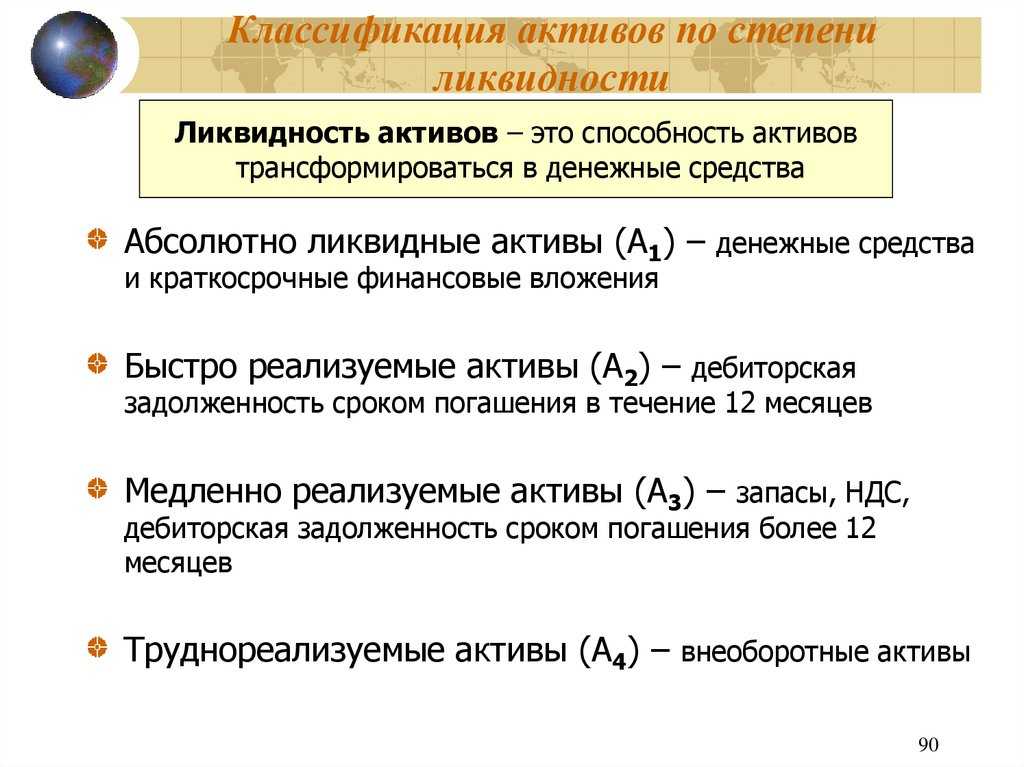

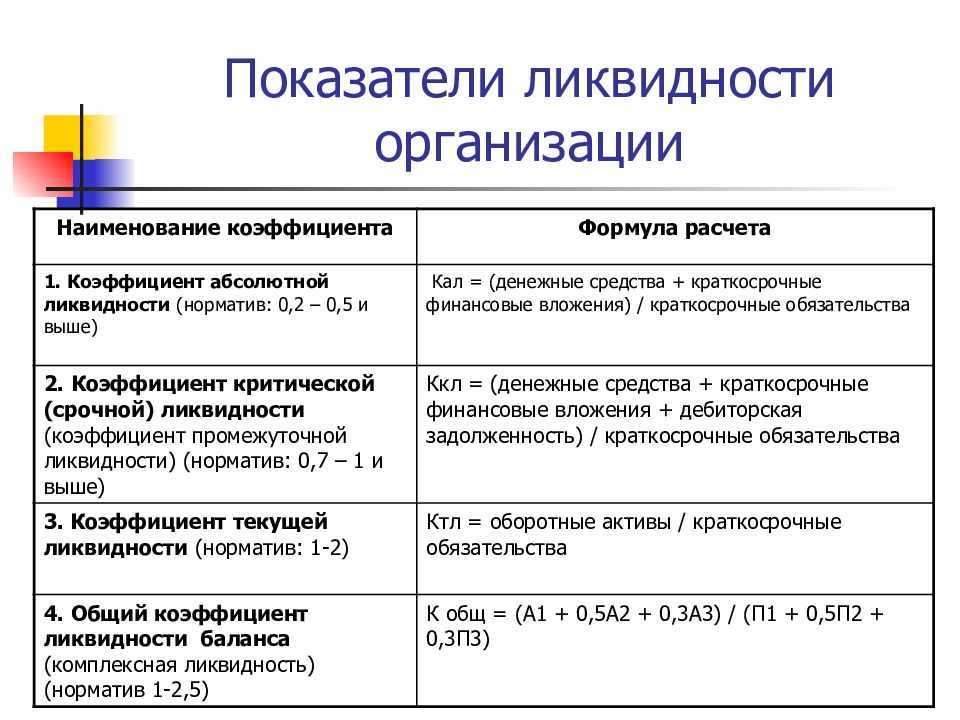

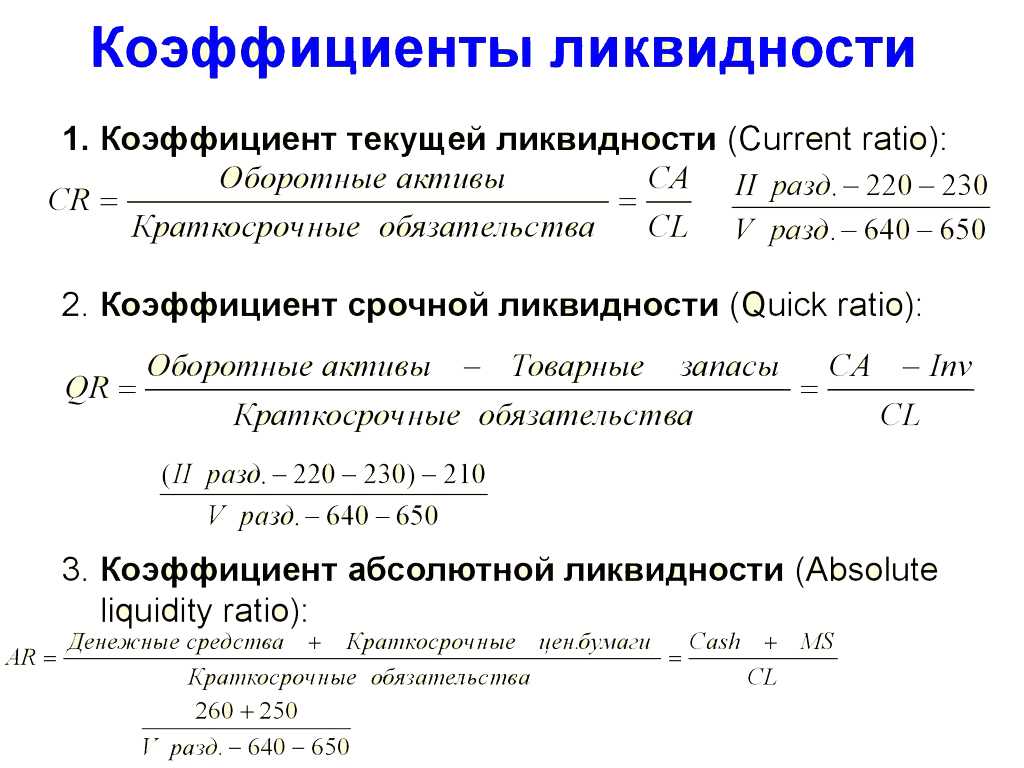

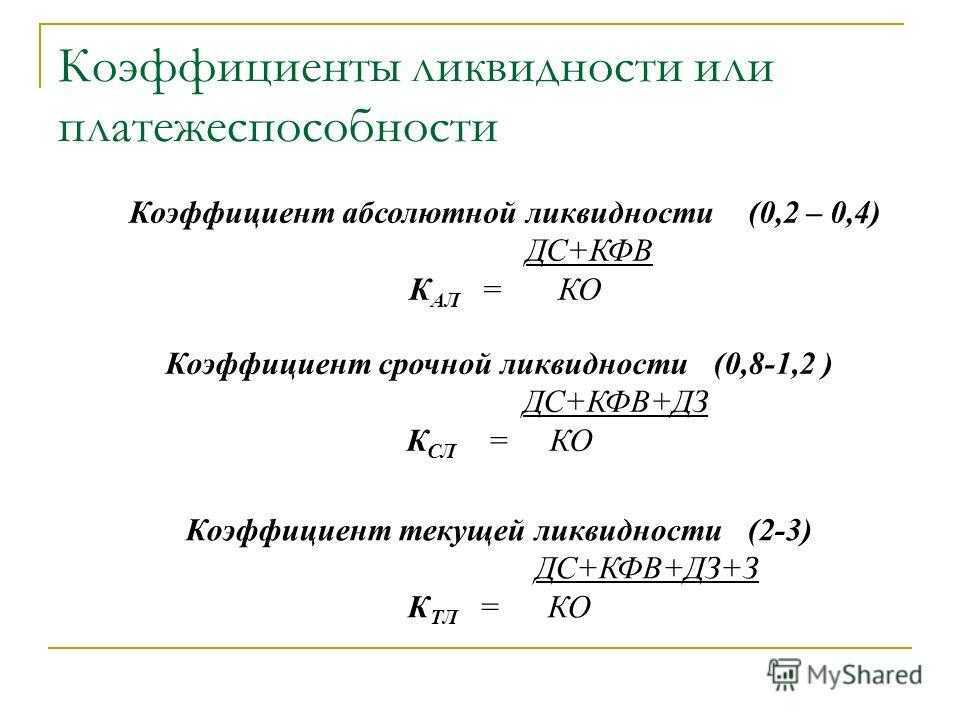

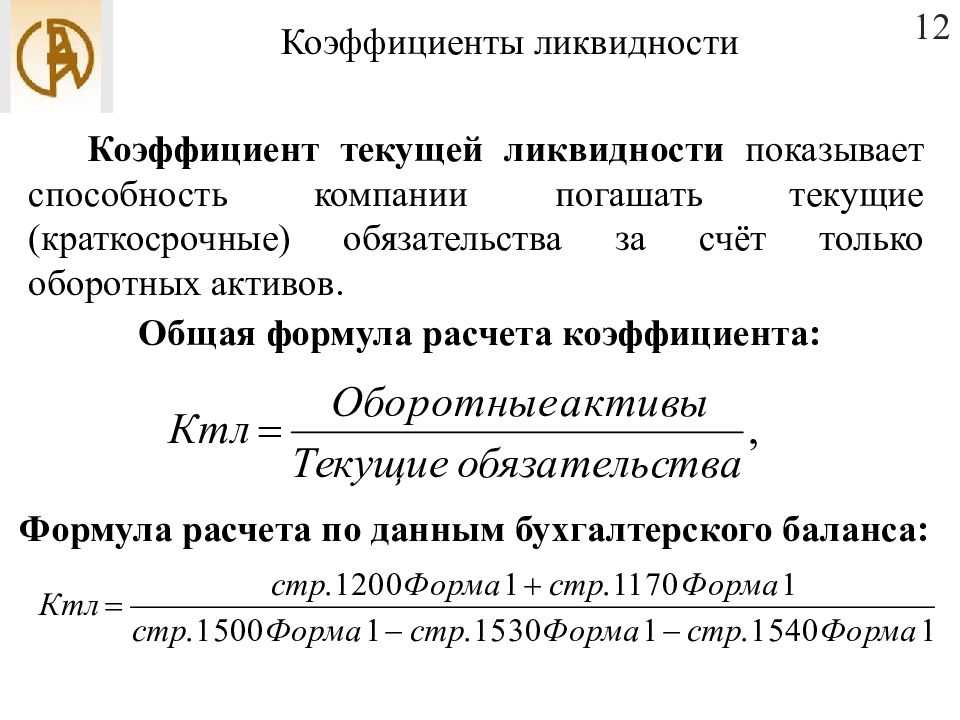

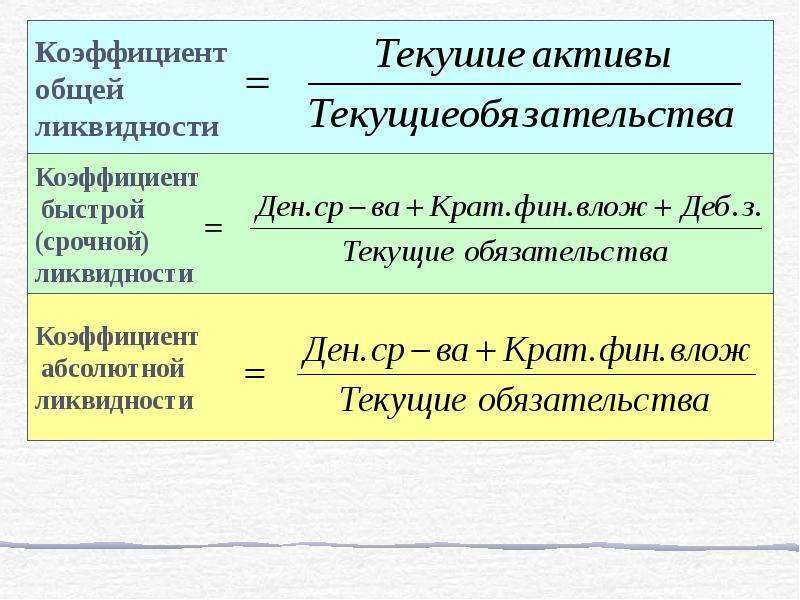

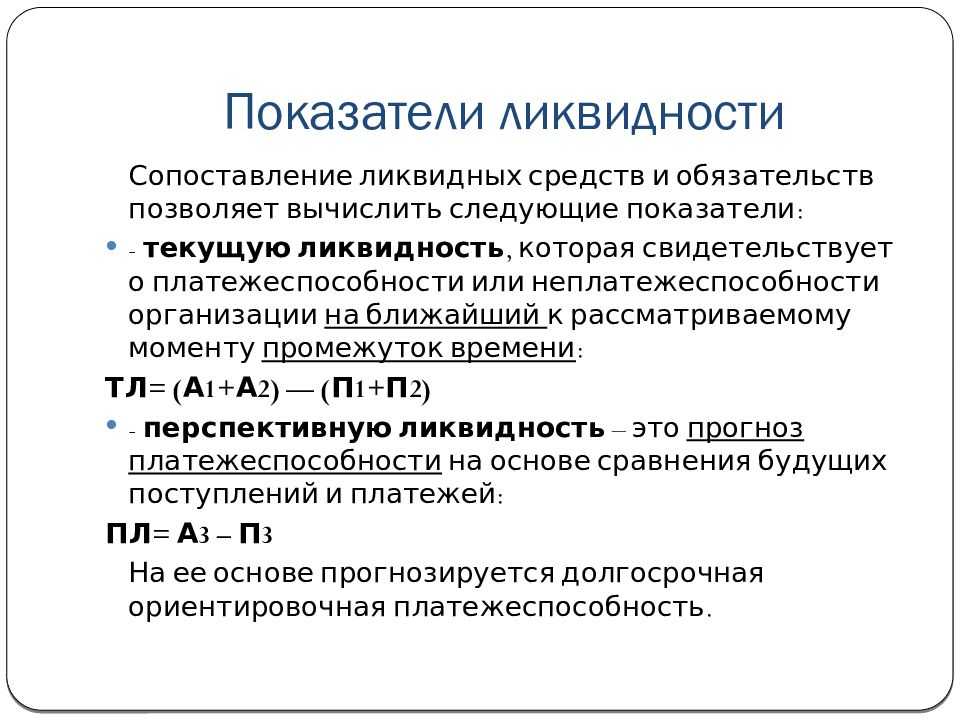

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

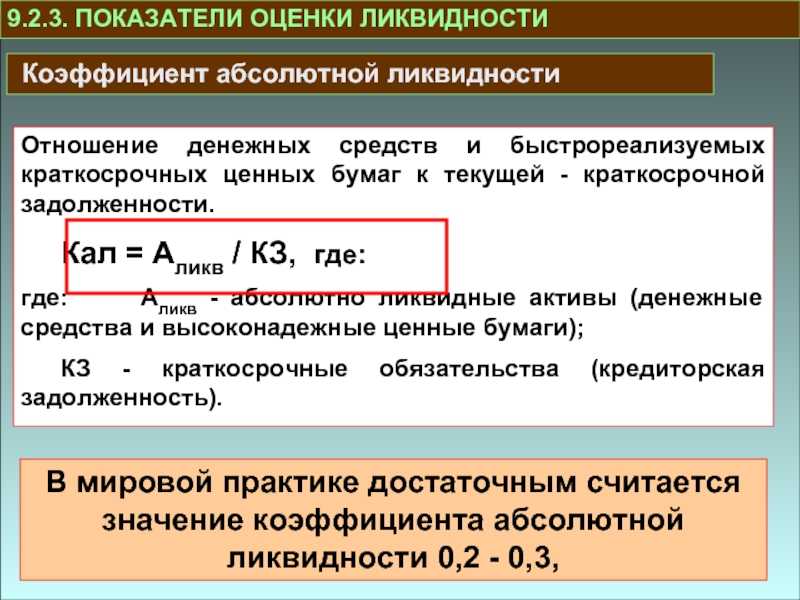

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Разновидности

По степени ликвидности активы подразделяются на три разновидности:

- Высокая. К высоколиквидным активам относятся: деньги на счетах в банках, акции и облигации, валюта, государственные ценные бумаги. Такие средства можно преобразовать очень быстро.

- Средняя – дебиторская задолженность (исключение краткосрочная и безнадёжная) и продукция, готовая к реализации. Эти активы можно конвертировать в денежные средства от 1 месяца до полугода без большой потери в цене.

- Низкая – просроченная дебиторская задолженность, устаревшее оборудование и техника, недвижимость. К этой же категории относятся сбережения, которые можно реализовать по стоимости, близкой к рыночной, но за длительный период времени.

Один и тот же актив может быть как высоколиквидным, так и низколиквидным. Примеры:

- ценные бумаги нефтяной корпорации могут быть проданы за несколько секунд с очень небольшой разницей к покупной стоимости. А вот акции неизвестной компании будут реализовываться намного дольше и могут потерять до трети от первоначальной цены;

- элитный пригородный особняк будет относиться к неликвидному имуществу из-за высокой стоимости, узкого круга покупателей, необходимости личного автомобиля. Для сравнения, пользующаяся спросом трёхкомнатная квартира в большом городе, может быть продана намного быстрее.

Кроме этого различают другие виды ликвидности:

- текущая (краткосрочная). Означает возможность погашения компанией краткосрочных обязательств (до 1 месяца) высоколиквидными активами (деньгами и дебиторской задолженностью);

- быстрая. Обозначает способность погашения компанией своих обязательств высоколиквидными активами, товарами и материалами;

- мгновенная (абсолютная). Определяет возможность выплаты компанией дневной задолженности свободными средствами.

Как повысить ликвидность предприятия

Увеличить ликвидность активов можно влияя на факторы, указанные выше. Например:

- Купить новые активы.

- Улучшить качество имеющихся активов, например, достроить корпус.

- Уменьшить объем дебиторской задолженности.

- Снизить количество краткосрочных займов.

- Минимизировать незавершенное производство.

- Использовать прибыль для роста компании.

Еще одним способом повышения ликвидности в современном мире может стать цифровизация предприятия, например, выход на маркетплейсы, торговля через социальные сети. Это позволит увеличить рынки сбыта, реализовать запасы на складах и, соответственно, увеличить ликвидность компании.

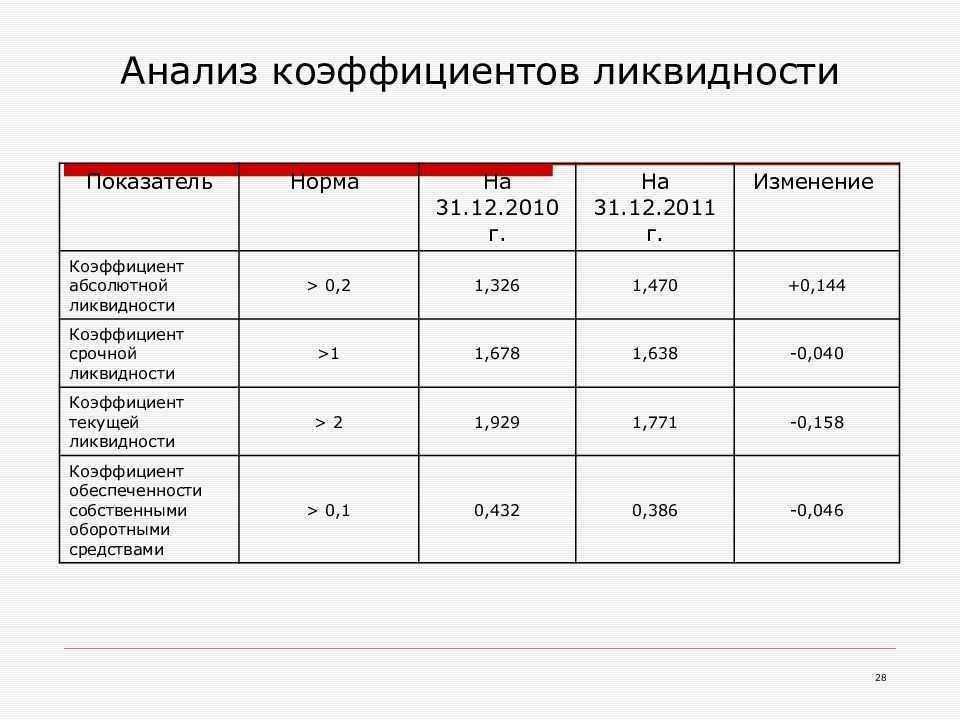

Пример анализа и оценки ликвидности баланса предприятия

Гипотетическое исследование, изучающее ликвидность организации, будет включать данные реальной организации за три года. В следующей таблице представлены основные параметры баланса:

| Параметр | Код страницы. | 2016 год, млрд. руб. | 2015 год, млрд. руб. | 2014 год, млрд. руб. |

| Внеоборотные активы | 1 100 | 270.6 | 298.3 | 315 |

| Имеющие запасы собственных средств | 1 210 | 64.7 | 63.9 | 56.7 |

| НДС | 1 220 | 6.9 | 5.1 | 6.3 |

| Дебиторская задолженность | 1 230 | 34 | 27 | 31 |

| Капиталовложения в финансовые инструменты фондового рынка | 1 240 | 3.1 | 26 | 13 |

| Наличные и лежащие в банке денежные средства | 1 250 | 16.1 | 27 | 18.4 |

| Прочие оборотные активы | 1 260 | 61 | 1 | 1.5 |

| Общее количество оборотных активов | 1 200 | 123.7 | 150 | 127 |

| Примерное количество всех активов | 394 | 448.8 | 442 | |

| Собственный капитал | 1 300 | 285.7 | 242 | 222 |

| Долгосрочные обязательства | 1 400 | 43.9 | 103 | 129.8 |

| Краткосрочные кредиты и займы | 1 510 | 19.5 | 65 | 48.6 |

| Торговая задолженность | 1 520 | 43 | 37.6 | 41.5 |

| Общее число краткосрочных обязательств | 1 500 | 64.7 | 103.6 | 90.5 |

| Всего капитала и пассивов с округлением по математическим правилам | 394.3 | 448.8 | 442 |

После этого нам необходимо распределить активы и обязательства по соответствующим группам:

| Активы | 2016 | 2015 | 2014 | Сравнение | Пассивы | 2016 | 2015 | 2014 | ||

| А1 | 19.2 | 53 | 31.3 | < | > | < | П1 | 43 | 37.7 | 41.4 |

| А2 | 33.9 | 27 | 31.4 | > | < | > | П2 | 21.7 | 65.9 | 49.1 |

| А1+А2 | 53.1 | 80.4 | 65.7 | < | < | < | П1+П2 | 64.7 | 103.6 | 90.5 |

| А3 | 70.7 | 70 | 64.4 | > | < | < | П3 | 43.9 | 103.2 | 129.8 |

| А4 | 270.6 | 298.3 | 314.9 | < | > | > | П4 | 285.8 | 242 | 221.7 |

Из таблицы 1 видно, что отношение А1 к Р1 было положительным только в 2015 году. Согласно этому сценарию, предприятию катастрофически не хватает средств для погашения всех существующих долгов сразу. Анализ других временных интервалов показывает, что объем запасов и других ресурсов предприятия позволяет погасить отсроченную задолженность.

Вывод: предприятие является неликвидным. Возможно, организация сможет выйти на самоокупаемость при надлежащем субсидировании, но положительная тенденция налицо. Расчет всех финансовых коэффициентов приводит к следующему выводу:

- За три года деятельности можно отметить серьезный прогресс.

- Параметр быстрой ликвидности в 2014 году не соответствует норме.

- Оптимальные коэффициенты абсолютной ликвидности наблюдаются в 2014 и 2015 годах.

- Положительная тенденция говорит о том, что у компании есть потенциал для получения значительных доходов.

Ликвидность и платежеспособность: частые вопросы собственников

|

Отвечает Светлана Гагина, финансовый директор НФ, руководитель дивизиона финансовых директоров. Обладательница награды «Самый продуктивный дивизион». С нуля выстроила учет в шести компаниях. Экспертные области: производство, строительство, IT. |

Почему снижается ликвидность?

Ликвидность может снижаться потому, что деньги замораживаются в бизнесе, не работают. Замораживаться они могут:

- в дебиторке — это когда накапливаются долги клиентов;

- в запасах — когда бизнес закупает товаров, материалов или сырья больше, чем требуется;

- в основных средствах — компания покупает то, что не будет работать на генерацию прибыли, к примеру крутую тачку для собственника.

Чем ликвидность отличается от рентабельности?

Ликвидность и рентабельность — это разные показатели. Ликвидность показывает, насколько быстро бизнес может рассчитаться по долгам, а рентабельность — сколько чистой прибыли приносит 1 ₽ активов.

Допустим, у компании много активов: товаров на складе, дебиторской задолженности, внеоборотных средств. А чистой прибыли — 200 000 ₽ в месяц. Ликвидность, скорее всего, будет в норме: есть что продать, чтобы покрыть долги. Но рентабельность активов будет низкой, потому что при большом своем количестве прибыли они генерируют фиг да маленько — значит, бизнес использует активы неэффективно.

Какие самые ликвидные и неликвидные активы?

Самые ликвидные активы — это деньги и краткосрочные финансовые вложения.

Самые неликвидными активы — это те, которые нельзя быстро продать по рыночной цене или вообще невозможно продать. Это основные средства, нематериальные активы, долгосрочные финансовые вложения, безнадежная дебиторская задолженность.

Что такое неликвид?

Неликвид — это продукция, на которую нет спроса. Это не брак, нормальные товары с хорошим сроком годности, просто их не покупают. Ну, например, поп-иты в 2023 году: продать такие запасы возможно, но не по рыночной цене и не быстро — они висят мертвым грузом.

Что это такое простыми словами?

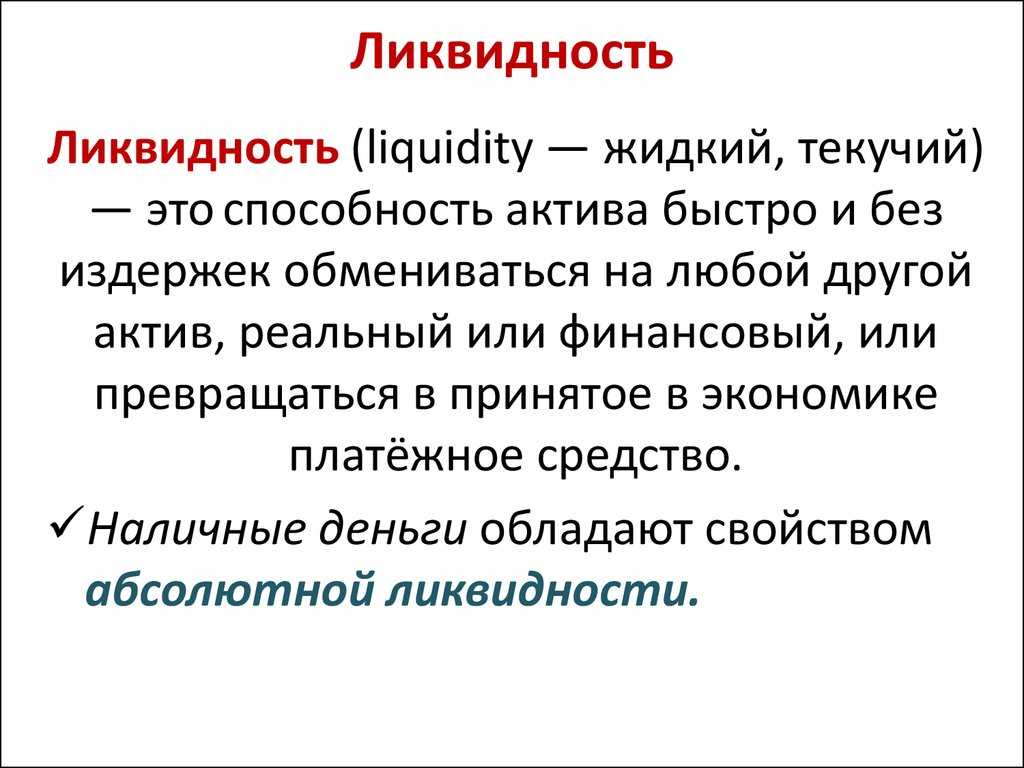

Начнем наш обзор с определения, что же такое ликвидность простыми словами. Это возможность быстрой реализации активов по рыночной цене. К активам относятся любые материальные ценности, которыми владеет компания или физическое лицо – деньги, права на владение, имущество и другое.![]()

Главный показатель того, в чем измеряется ликвидность – скорость реализации материальных ценностей. Выделяются три основных типа:

- Низколиквидный. Получить рыночную цену можно только через длительное время. В эту группу входит бизнес, недвижимое имущество;

- Среднеликвидный. Активы конвертируются по стоимости, близкой к рыночной, в срок от месяца до полугода. В эту группу входят транспортные средства, техника, товары и сырье;

- Высоколиквидный. Активы продаются мгновенно по высокой цене. Яркие примеры – акции, ценные бумаги, валюта и вклады.

Мы рассказали, что это – низкая ликвидность, средняя и высокая простыми словами, теперь вы сможете самостоятельно определить уровень ценности. Пора отметить классификацию, присущую финансовому рынку. Читайте так же: Эквайринг — что это такое и зачем он нужен предпринимателям?

- Ликвидность товара – это набор факторов, позволяющих быстро продать изделие;

- Относительно баланса – это способность предприятия быстро гасить обязательства за счет других активов;

- Ликвидность организации – это правильное соотношение активов и пассивов внутри одной группы;

- Относительно рынка – способность отказа от сильных колебаний при изменении уровня спроса и предложения;

- Что значит это для банка? Возможность выполнения любых взятых на себя обязательств;

- Относительно ценных бумаг – это скорость трансформации акций и облигаций в денежные средства.

Мы рассказали о том, что это – ликвидность компании простыми словами. Обсудим возможные разновидности?

Виды ликвидности

Существует 3 наиболее часто применяемых вида ликвидности при определении скорости реализации различных активов:

Текущая

Означает способность компании к погашению краткосрочных (менее 1 месяца) обязательств. Средством погашения могут выступать высоколиквидные активы (банковские счета, ценные бумаги), которые можно быстро перевести в кэш.

Быстрая

Характерна для производственных предприятий, которые могут осуществить погашение обязательств не только за счёт высоколиквидных активов, но и посредством реализации товаров, полуфабрикатов и материалов.

Мгновенная

Показывает, какую долю задолженности до конца текущего банковского дня компания может погасить за счёт собственных оборотных и прочих денежных средств. Мгновенная ликвидность может также называться абсолютной.

По видам активов различают ликвидность:

- товаров

- баланса

- валюты

- ценных бумаг

Показатели ликвидности баланса помогают менеджменту компании осуществлять перераспределение свободных средств между финансовыми потоками.

Приемлемые показатели коэффициентов ликвидности баланса:

- текущей – 1,5-2,5

- быстрой – 0,7-1,0

- мгновенной – выше 0,2

По сфере приложения показателя существует ликвидность:

- компании

- банка

- рынка

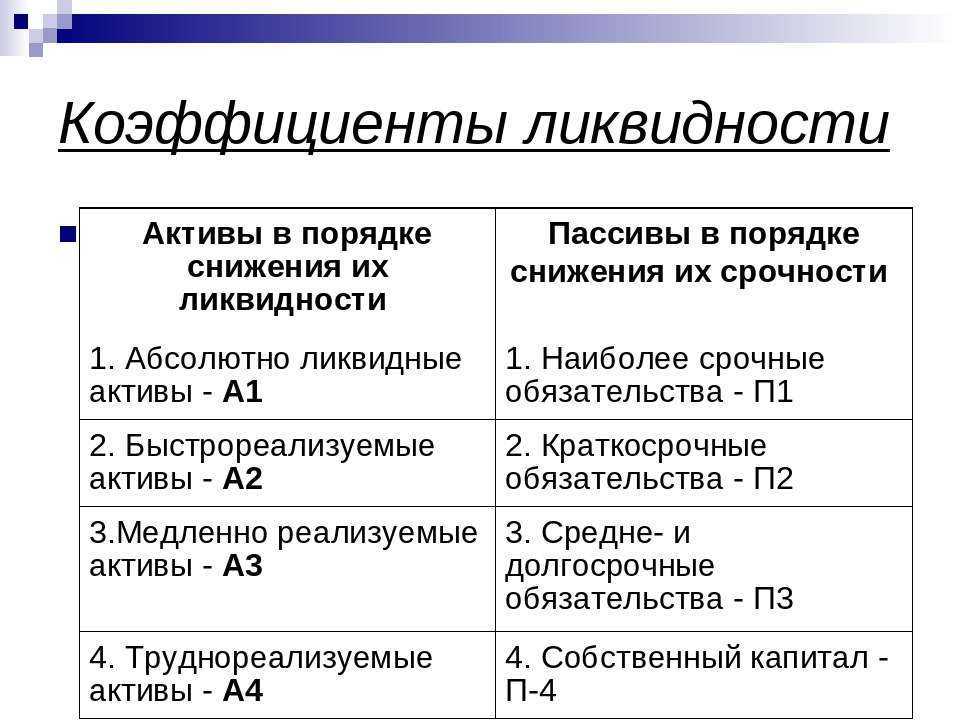

Активы компаний, осуществляющих предпринимательскую деятельность, принято делить на 4 категории (по убыванию ликвидности):

- А1 – финансы.

- А2 – материалы и краткосрочная дебиторская задолженность.

- А3 – долгосрочная дебиторская задолженность и налог на добавленную стоимость.

- А4 – недвижимость и нематериальные активы.

Анализ ликвидности

Анализ «разрывов ликвидности» классифицируется на два разряда: собственные вложения и активы компании. Собственные вложения вкладываются в расчёте на долгосрочные перспективы. Это могут быть низколиквидные и среднеликвидные активы, например, объекты недвижимости, негосударственные ценные бумаги 2-3 эшелонов.

При торговле на бирже необходимо быстрое фиксирование прибыли. Для этого активы должны выгодно и быстро продаваться без потери стоимости. Поэтому торгующие на рынке ценных бумаг понимают, что низколиквидные акции и облигации трудно реализовать в выгодный момент. Игроки на бирже и агрессивные инвесторы должны иметь 80% высоколиквидных активов.

Ликвидность активов компании формируется внутренними активами (ликвидным имуществом). Основную часть имущества предприятия очень трудно превратить в денежные средства. Продажа здания, оборудования и материалов – сложная задача, так как при этом теряется существенная часть стоимости. Поэтому необходимо внимательно наблюдать за ликвидностью в краткосрочной и среднесрочной перспективе – объёмом ликвидных товаров в обороте и суммой денег на вкладах.

Каждым предприятием выбирается собственный показатель нормы ликвидности. При минимальном использовании заёмных средств и небольших вложениях в покупку материалов, этот показатель можно уменьшить. В случае, если предприятие активно использует кредитные средства, потребуется больше ликвидных активов.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

В каком разделе баланса представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах?

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Как рассчитать коэффициент ликвидности по бухгалтерскому балансу?

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Рыночная ликвидность

Ликвидность рынка — это степень, в которой активы могут быть куплены и проданы на рынке, не вызывая значительных колебаний цен. На нее влияют такие факторы, как объем торгов, спреды спроса и предложения, наличие активных покупателей и продавцов.

На высоколиквидных рынках активами можно легко торговать с минимальным влиянием на их цены. С другой стороны, на неликвидных рынках меньше участников и меньше торговой активности, что усложняет процесс покупки или продажи активов без влияния на их цены.

Ликвидность различных рынков может существенно различаться. Например, фондовый рынок, как правило, обладает более высокой ликвидностью по сравнению с рынками недвижимости или некоторых видов товаров. Ликвидность рынка является важным фактором для инвесторов и трейдеров при оценке легкости совершения сделок и потенциального влияния на цены.

Смысл показателей и их взаимосвязь

В экономической литературе существует несколько подходов к определению, что такое ликвидность и платежеспособность. Разные авторы говорят о ликвидности как о способности оплатить краткосрочные обязательства либо о скорости, с которой текущие активы можно обратить в денежный эквивалент.

На заметку! Согласно МСФО, действующим в нашей стране, денежные средства – это наличность в кассе и деньги на депозитах до востребования. ПБУ 23/2011 (п. 5) также указывает, что эквивалентами денежных средств могут быть депозиты до востребования.

Платежеспособность тоже твердого определения не имеет. Некоторые специалисты трактуют этот термин как «способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами», т.е. фактически считают ее идентичной ликвидности. Существует иная точка зрения: платежеспособность – это готовность погасить кредиторскую задолженность при наступлении сроков платежа текущими денежными поступлениями.

Обратим внимание, что сама по себе высокая платежеспособность не всегда говорит о выгодных вложениях средств в оборотные активы, значит, говорить о полной идентичности терминов все же рискованно. На практике чаще всего используется такое разделение понятий: ликвидность — потенциальная способность фирмы рассчитываться по своим обязательствам, платежеспособность – реальная возможность выполнять взятые на себя обязательства

Ликвидность имеет отношение к движению фондов, а платежеспособность – движению денег.

Эти экономические явления взаимосвязаны: активы через определенное время могут трансформироваться в платежные средства. Фирма, имеющая достаточное количество денег на счете и не имеющая просроченной кредиторской задолженности, считается платежеспособной. Ликвидной можно считать фирму, величина собственных оборотных средств которой по балансу положительна. Собственные оборотные средства еще называют «чистый оборотный капитал», «работающий капитал». Он определяется разностью между текущими активами и краткосрочными обязательствами (текущими пассивами). Другими словами, если потенциал платежных средств в каждый момент времени покрывает платежные обязательства, фирма ликвидна.

Виды ликвидности

Вы уже знаете, что ликвидность – это способность предприятия отвечать по обязательствам, взятым с помощью привлечения денежных средств со стороны, а также за счет реализации собственных активов. Простыми словами: чем выше ликвидность, тем выше платежеспособность и финансовая стабильность организации.

Чтобы выявить степень стабильности фирмы перед сотрудничеством и понять, что обладает большей ликвидностью, нужно рассмотреть и анализировать определенные показатели – всего их три. Эти данные дают возможность быстро проанализировать деятельность и экономическую составляющую, чтобы принять взвешенное решение о сотрудничестве.

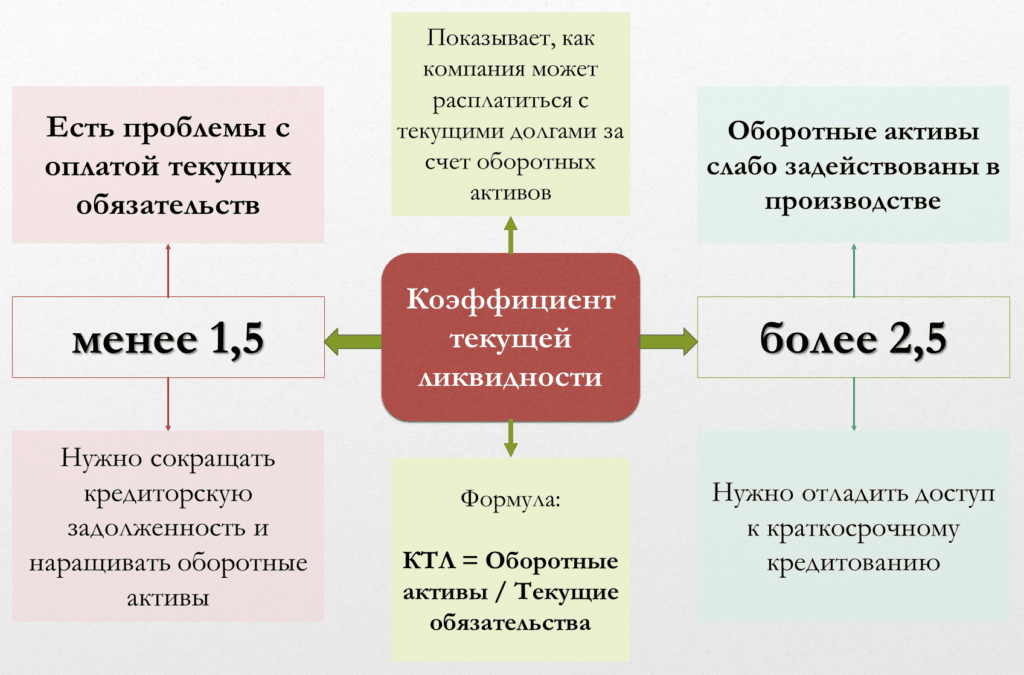

1. Коэффициент текущей ликвидности (покрытия)

- Определяет возможность погасить краткосрочные обязательства исключительно за счет оборотных активов;

- Представляет наибольший интерес для инвесторов при оценке привлекательности вложений, позволяет избежать риска потери средств;

- Формула для расчета такова: значение оборотных средств нужно разделить на количество краткосрочных обязательств;

- Нормальный коэффициент составляет 1,5-2.

2. Коэффициент быстрой ликвидности

- Позволяет оценить, насколько велика возможность выплаты долгов даже при возникновении трудностей с реализацией готовых изделий;

- Используется кредиторами для выдачи займов и кредитных средств;

- Формула для расчета такова: сложите значения денежных средств, дебиторской задолженности и краткосрочных финансовых вложений и разделите на количество краткосрочных обязательств;

- Нормальным считается значение от единицы и выше, но выделить строгую норму не получится. Окончательное решение зависит от сферы деятельности компании.

3. Коэффициент абсолютной ликвидности

Стоит кратко отметить два других коэффициента:

Стоит кратко отметить два других коэффициента:

- Мгновенный. Демонстрирует возможности фирмы моментально оплатить возникшие краткосрочные долги

- Средний. Позволяет понять, как быстро компания может найти недостающие денежные средства при небольшой отсрочке.

Мы рассмотрели понятие и сущность возможных видов простыми словами. Эти показатели вкупе позволяют провести качественный анализ для принятия решения о сотрудничестве с организацией. Что означает понятие ликвидность, вы уже знаете – пора поговорить простыми словами о других терминах. Расскажем, как создать виртуальную карту Яндекс Деньги здесь.

Типы ликвидности

Ликвидность бывает трех типов, в зависимости от того, как быстро можно обменять товар на деньги без особых потерь:

- Высокая ликвидность. К активам, считающимися высоколиквидными (высоколиквидные активы), относятся вклады, акции и облигации. Допустим, если у вас есть брокерский счет, вы можете в считанные секунды продать акции Яндекса или Сбербанка по рыночной цене. Вклад в банке также закрывается в момент, как вы расторгаете договор с банком. Деньги на счет возвращаются моментально;

- Средняя ликвидность.

- Низкая ликвидность. К данной категории можно отнести недвижимость (низколиквидный актив). Продажа, например, квартиры может занимать недели и даже месяцы, если перед вами стоит цель получить за нее близкую к рыночной стоимости сумму. Товары и бизнес тоже причисляются к низколиквидным активам.

В рамках одного финансового инструмента ликвидность может быть разной. Среди акций существуют «голубые» фишки, на которые на фондовом рынке всегда высокий спрос, в связи с чем разница между покупкой и продажей этих активов минимальная. Соответственно, такие акции можно назвать высоколиквидными.

Имеются на рынке и акции, на которые спрос не такой высокий, а спред (разница между ценой покупки и продажи) больше. Их называют акциями «второго эшелона». Да, продать их можно, но либо по не самой привлекательной цене, либо с задержкой во времени, чтобы найти покупателя, согласного на предлагаемую вами цену. А также есть «мусорные» акции, которые, как правило, продаются со значительным дисконтом, доходящим до 20-30%. Чтобы продать такие акции по справедливой цене, могут потребоваться месяцы ожидания покупателя.

Недвижимость, в целом, считается низколиквидным инструментом, однако в этой категории тоже есть разделение на низко- и высоколиквидные активы. Например, элитные квартиры или дома с высокой стоимостью за городом считаются низколиквидной недвижимостью (вероятно, в эпоху коронавируса это утверждение можно оспорить, так как проводить время за городом во время локдаунов и пандемии приятнее, чем в квартире в городе). Поиск покупателя такого актива будет долгий, а вероятность продажи по справедливой цене низкая.

Ликвидность же квартир эконом-класса, находящихся в удобном месте города можно считать высокой. На такую недвижимость всегда есть спрос.

Деньги наиболее ликвидны, показатель их ликвидности – это возможности свободно ими расплачиваться. Изменение ликвидности связано с инфляцией, когда цены растут одновременно падает покупательная способность национальной валюты.

Важность ликвидности

Ликвидность играет важную роль на финансовых рынках и в инвестиционных стратегиях. Вот несколько основных причин, по которым ликвидность важна:

- Простота совершения сделок: Высокая ликвидность позволяет инвесторам быстро и эффективно покупать или продавать активы, что дает им возможность входить или выходить из позиций без значительных колебаний цен.

- Ценовая эффективность: Ликвидные рынки, как правило, имеют более узкие спрэды между спросом и предложением, что снижает операционные издержки для инвесторов. Цены на ликвидных рынках также более точно отражают истинную базовую стоимость активов.

- Управление рисками: Ликвидность обеспечивает гибкость и позволяет инвесторам эффективно управлять своими портфелями. Она позволяет диверсифицировать, ребалансировать и корректировать позиции по мере изменения рыночных условий.

- Финансирование и заимствование: Ликвидность необходима для получения финансирования и кредитов. Кредиторы и заимодавцы учитывают ликвидность компании при оценке ее кредитоспособности и способности погасить задолженность.

- Стабильность рынка: Достаточная ликвидность способствует стабильности рынка, обеспечивая покупателям и продавцам возможность беспрепятственно совершать сделки. Неликвидные рынки могут быть склонны к манипулированию ценами и волатильности.