О возмещении НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1–3 НК РФ, полученная разница будет подлежать возмещению (зачету, возврату) налогоплательщику.

Сейчас непосредственно возмещенная сумма налога подлежит зачету или возврату.

Но согласно пп. 3 п. 5 новой ст. 11 НК РФ в совокупную обязанность налогоплательщика, которая формируется у него с 01.01.2023, входят, в частности, суммы, заявленные в налоговых декларациях к возмещению. Это касается и суммы НДС, заявленной к возмещению в соответствии со ст. 176 НК РФ: она подлежит учету на ЕНС и формирует на нем положительное сальдо.

Вот уже эту сумму, формирующую положительное сальдо (в том и путем возмещения НДС), в соответствии с новой редакцией ст. и НК РФ налогоплательщик может заявить к возврату на свой расчетный счет или к зачету в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Положения ст. 176 НК РФ (в редакции Федерального закона № 263-ФЗ) применяются в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023 (п. 3 ст. 5 Федерального закона № 263-ФЗ).

В условиях ЕНС действует новый порядок взыскания задолженности

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

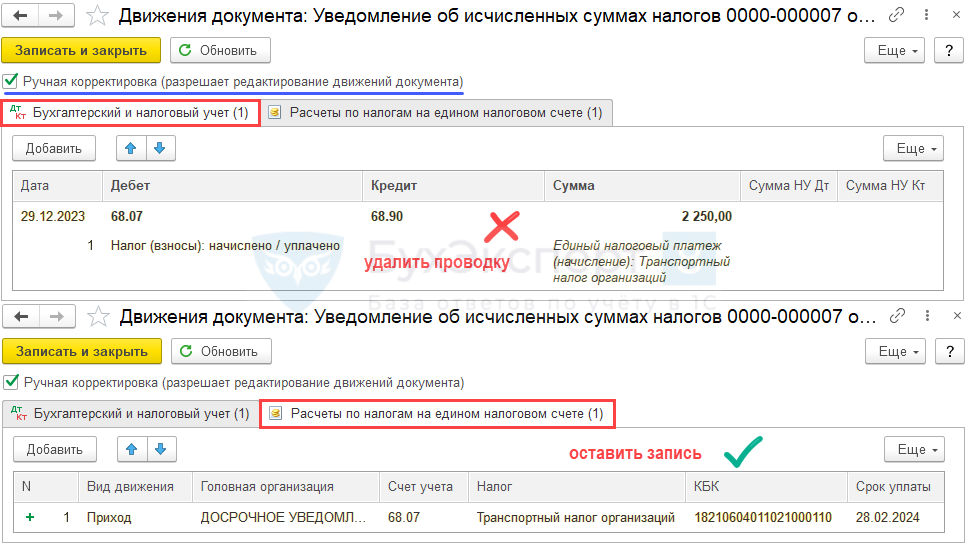

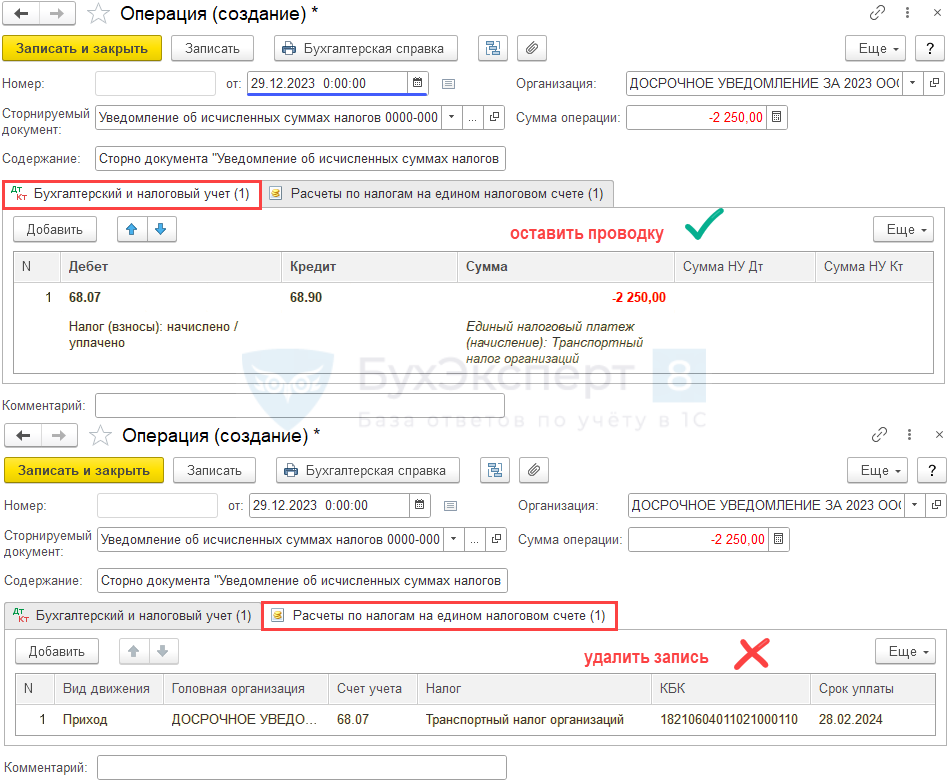

Как перейти на новую методику ЕНС, если в 4 кв. 2023 досрочно сданы уведомления по налогам?

В таком случае возможны два варианта.

Вариант 1. Через ручную корректировку по кнопке ДтКт в движениях документа Уведомлении об исчисленных суммах налогов можно удалить проводки за 2023, оставив регистры ЕНС.

Вариант 2. Для документа Уведомление об исчисленных суммах налогов применить Сторно документа в 1С 8.3 Бухгалтерия.

По времени проведения Операция, введенная вручную — Сторно документа должна быть раньше рег. операции Начисление налогов на единый налоговый счет.

Сторнировать нужно только проводки, а вкладку с регистром ЕНС удалить. При проведении рег. операции Зачет авансов на едином налоговом счете за декабрь 2023 все регистры ЕНС будут очищены автоматически.

Как в 1С перейти на новую методику по ЕНС с 2024 года?

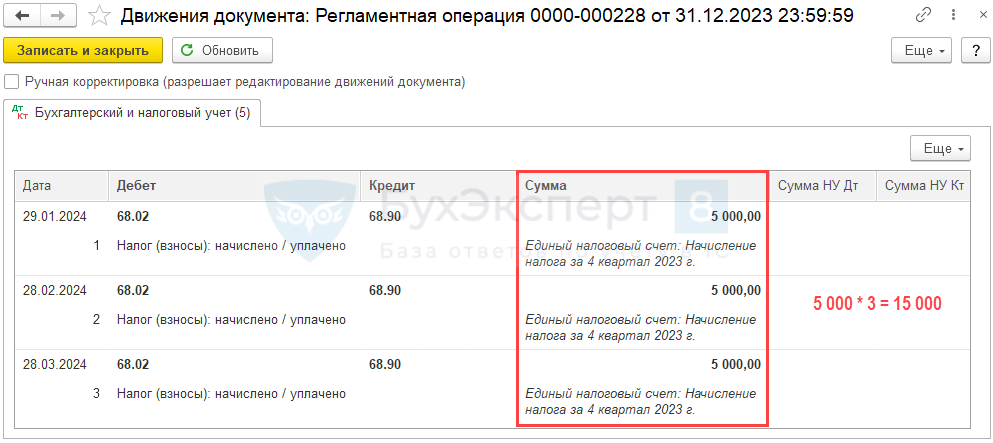

Если учет по методике 2023 года в программе 1С не велся, рег. операция Начисление налогов на единый налоговый счет за декабрь 2023 переносит неверные суммы задолженности на ЕНС.

В таком случае нужно:

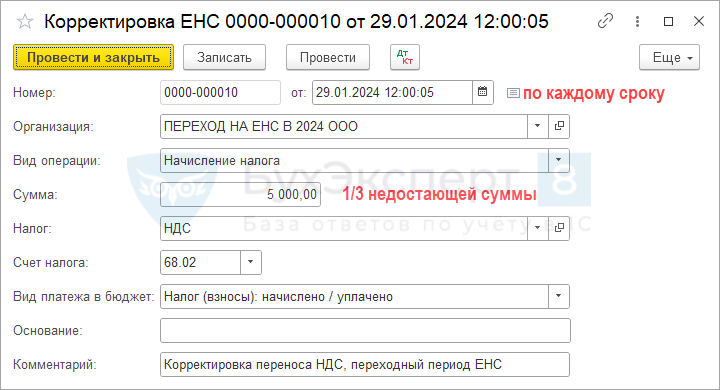

- Привести суммы налогов и взносов на счетах 68.Х 69.Х в соответствие к суммам в ЛК ФНС на 31.12.2023. Все несоответствия откорректировать по методике Как отразить списание налогового сальдо старше 3 лет при переходе на ЕНС в 1С.

- Суммы, не перенесенные на ЕНС в рег. операции Начисление налогов на единый налоговый счет, перенести документом Корректировка ЕНС по каждому налогу (взносу) и сроку уплаты отдельно.

Рег. операция Начисление налогов на единый налоговый счет за декабрь 2023 переносит на ЕНС 15 000 руб. вместо 30 000 руб.

В результате:

- по Кт счета 68.02 остаток в сумме 15 000 руб.;

- формируются неверные суммы обязанности по каждому сроку уплаты в 1 кв. 2024.

Недостающую сумму НДС к уплате перенесите документом Корректировка ЕНС по каждому сроку уплаты отдельно.

Аналогичным образом проанализируйте суммы по всем налогам и взносам, перенесенные рег. операцией и откорректируйте при необходимости.

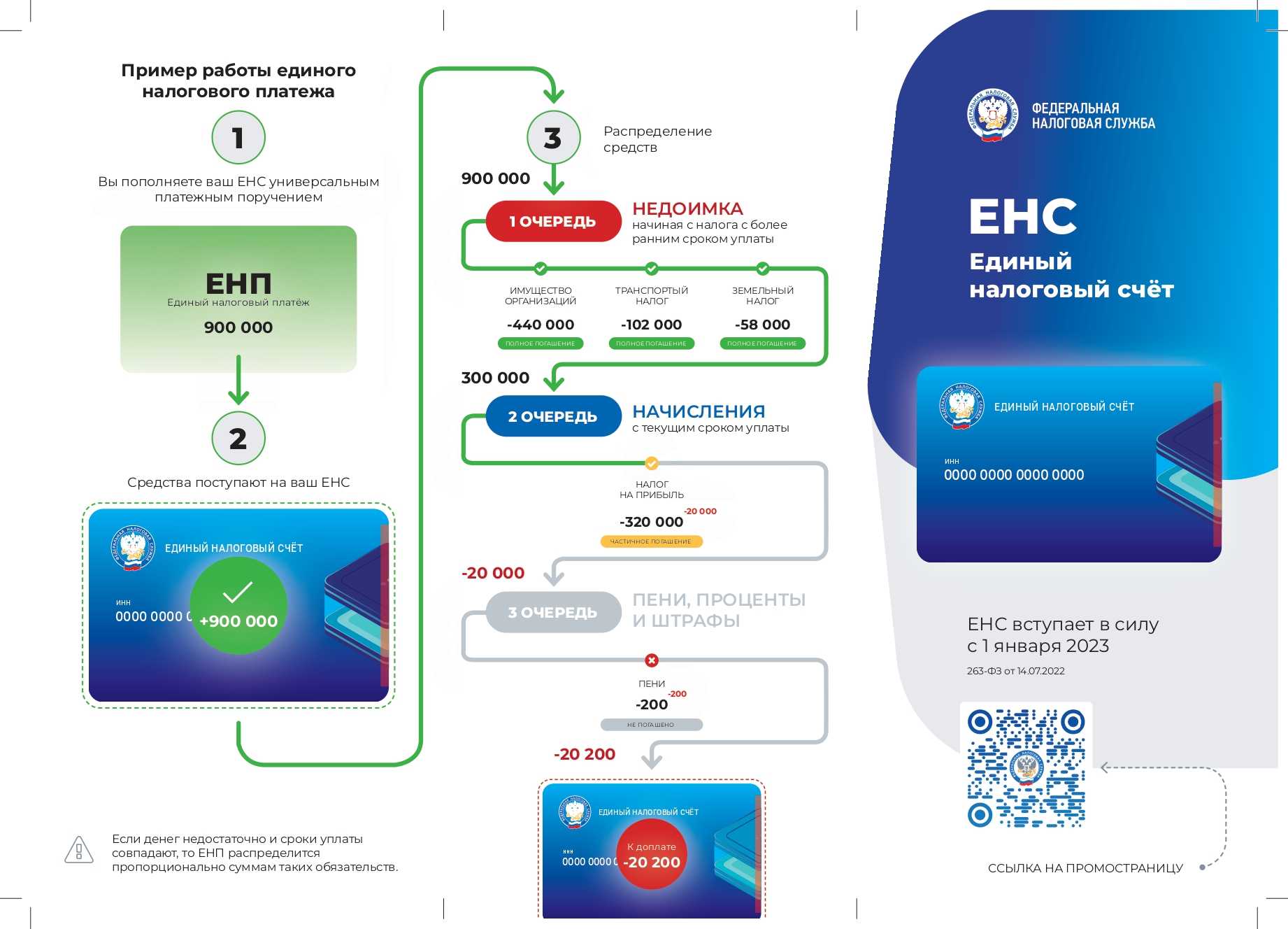

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

В какой момент начислять задолженность по ЕНС

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС. Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Зачем нужно уведомление о ЕНП

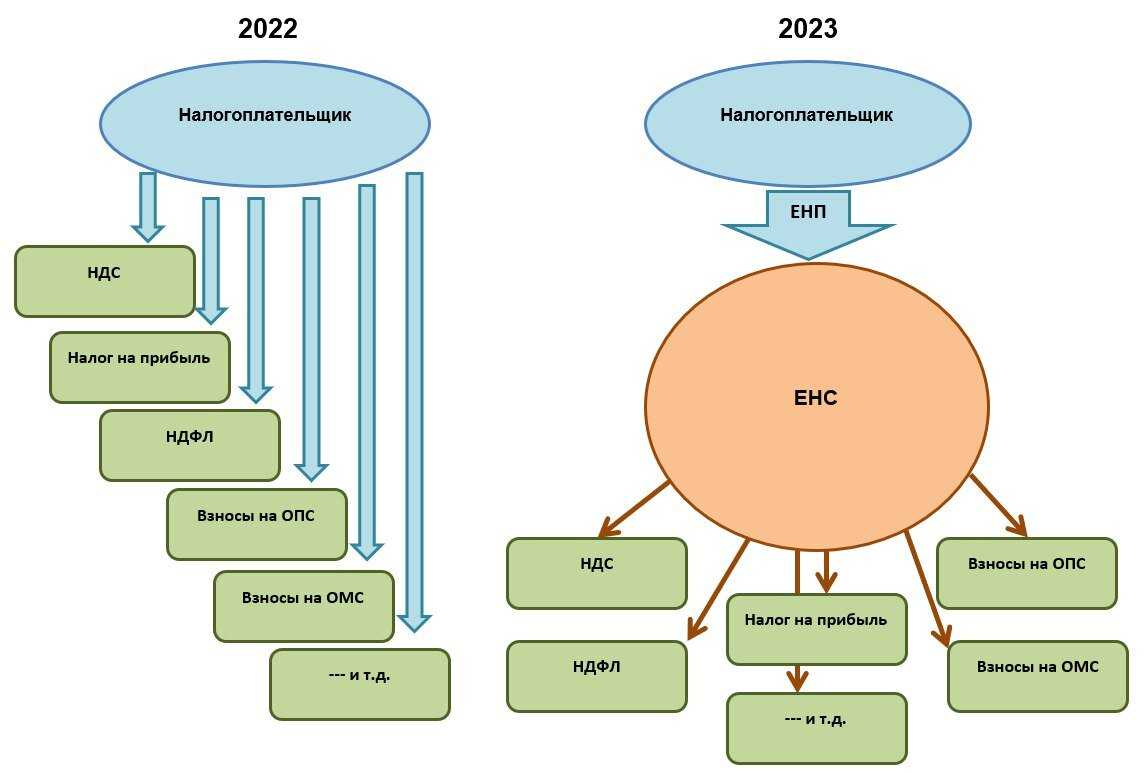

Раньше все налоги оплачивались раздельно, и на каждый из них было своё платёжное поручение. Но 1 января 2023 начался переход на новую систему уплаты налогов: вступил в силу Федеральный закон № 263-ФЗ от 14 июля 2022 г., внедряющий Единый налоговый счёт для всех категорий налогоплательщиков. Теперь все налоги, сборы, штрафы и прочие платежи формируют совокупную налоговую обязанность на ЕНС налогоплательщика. Её погашение происходит посредством Единого налогового платежа (ЕНП).

Все средства, поступившие на ЕНС, налоговая распределяет самостоятельно. Однако необходим специальный документ, на основании которого ФНС могла бы верно распределить поступившие платежи. Таким документом является Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов (кратко — уведомление по ЕНП).

Как перенести НДС на ЕНС за 4 кв. 2023, если в нем были уточненки на уменьшение за предыдущие периоды?

Автоматизация операций учета ЕНС при корректировках ожидается.

На текущий момент можно отразить правки в 2024 документами:

- Корректировка ЕНС,

- Операция, введенная вручную.

Рег. операция Начисление налогов на единый налоговый счет за декабрь 2023 переносит НДС, начисленный к уплате за 4 кв., за минусом уже перенесенной суммы уточненки на уменьшение.

В результате:

- по Дт счета 68.02 — остаток в размере уточненки;

- формируется неверные суммы обязанности по каждому сроку уплаты в 1 кв. 2024.

Недостающую сумму НДС к уплате перенесите документом Корректировка ЕНС по каждому сроку уплаты отдельно.

При таком отражении операций обороты по счетам будут корректные и их будет удобно анализировать в 2024 году.

Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Алгоритм перехода на ЭДО с 2023 года

Шаг 1: Анализ и планирование

Первым шагом является анализ текущего документооборота организации. Необходимо определить количество и виды документов, которые регулярно формируются и обрабатываются. Также следует оценить возможность использования существующих систем и инфраструктуры для внедрения ЭДО. После проведения анализа необходимо разработать план перехода на ЭДО, определить бюджет и установить время внедрения.

Шаг 2: Выбор поставщика ЭДО

На этом этапе следует провести сравнительный анализ различных поставщиков ЭДО. Критериями выбора могут служить: удобство использования, функциональность, цена, поддержка пользователей, надежность системы и т.д. После выбора поставщика необходимо заключить договор и обеспечить подготовку к внедрению.

Шаг 3: Подготовка к внедрению

На этом этапе необходимо обеспечить подготовку сотрудников организации к работе с ЭДО. Следует провести тренинги и обучение персонала, а также привлечь специалистов по вопросам информационной безопасности для контроля внедрения и обеспечения защиты персональных данных.

Шаг 4: Тестирование системы ЭДО

Перед внедрением системы ЭДО необходимо провести тестирование, чтобы убедиться в правильности настройки и совместимости системы с требованиями организации. Тестирование позволит выявить и исправить возможные ошибки и проблемы до начала полноценной работы.

Шаг 5: Переход на ЭДО

После успешного завершения всех предыдущих этапов необходимо осуществить переход на использование системы ЭДО. Первоначально следует перевести на ЭДО наиболее узкоспециализированные виды документов, а затем постепенно перенести остальные. Переход должен быть пошаговым и планомерным, чтобы избежать проблем и снизить риски для организации.

Шаг 6: Поддержка и сопровождение

После успешного внедрения ЭДО необходимо обеспечить поддержку и сопровождение системы. Следует создать процедуру обратной связи для пользователей, чтобы оперативно устранять возникающие проблемы и вносить необходимые изменения в систему

Также важно регулярно обновлять и модернизировать систему для обеспечения ее дальнейшей эффективной работы

О представлении деклараций и расчетов

В некоторых случаях изменится и срок представления деклараций (расчетов), подтверждающих документов.

|

Норма НК РФ |

Изменение срока |

|

Акцизы |

|

|

НК РФ |

В отношении операций, признаваемых объектом налогообложения в соответствии с НК РФ, декларация представляется не позднее 25-го (15-го) числа месяца, следующего за отчетным |

|

НК РФ |

Налогоплательщики, внесшие авансовый платеж акциза, обязаны представить в налоговый орган по месту учета подтверждающие документы не позднее 28-го (18-го) числа текущего налогового периода |

|

НК РФ |

Налогоплательщики – производители алкогольной и (или) подакцизной продукции в целях освобождения от авансового платежа акциза обязаны представить в налоговый орган по месту учета банковскую гарантию и извещение (извещения) об освобождении от авансового платежа акциза не позднее 28-го (18-го) числа текущего налогового периода |

|

Налог на прибыль |

|

|

НК РФ |

Налоговые декларации (налоговые расчеты) по итогам налогового периода будут представляться налогоплательщиками (налоговыми агентами) не позднее 25 (28) марта года, следующего за истекшим налоговым периодом, по итогам отчетного периода – не позднее 25 (28) календарных дней со дня окончания соответствующего отчетного периода |

|

НК РФ |

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, станут представлять декларации не позднее 25-го (28-го) числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа |

|

Водный налог |

|

|

НК РФ |

Декларацию по водному налогу надо будет представлять не позднее 25-го (20-го) числа месяца, следующего за истекшим налоговым периодом |

|

ЕСХН |

|

|

НК РФ |

Плательщики ЕСХН будут представлять декларацию по итогам налогового периода не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

УСНО |

|

|

НК РФ |

Организации будут представлять декларации не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

Налог на имущество |

|

|

НК РФ |

Декларации по итогам налогового периода плательщики налога на имущество должны будут представлять не позднее 25 (30) марта года, следующего за истекшим налоговым периодом |

|

НДФЛ |

|

|

НК РФ |

Расчет по форме 6-НДФЛ надо будет представлять за первый квартал, полугодие, девять месяцев – не позднее 25-го числа (последнего дня) месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

|

Справку по форме 2-НДФЛ надо будет представлять не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

Формы актов, утвержденные Приказом № 157н

Приказ № 157н, изданный Минфином, определяет несколько форм актов, которые должны быть использованы в решении различных юридических вопросов. Эти акты представляют собой официальные документы, содержащие информацию о различных действиях и решениях, принятых юридическими лицами.

Формы актов, предусмотренные Приказом № 157н:

-

Акт приема-передачи денежных средств — это документ, который оформляется при передаче денежных средств с одного юридического лица на другое. Он содержит информацию о сумме денежных средств, дате их передачи, а также о получателе и отправителе.

-

Акт инвентаризации — это документ, который составляется при проведении инвентаризации имущества юридического лица. Он содержит информацию об имуществе, его стоимости, а также о фактическом наличии или отсутствии имущества.

-

Акт приема-передачи материалов — это документ, который оформляется при передаче материалов с одного юридического лица на другое. Он содержит информацию о передаваемых материалах, их количестве, а также о получателе и отправителе.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

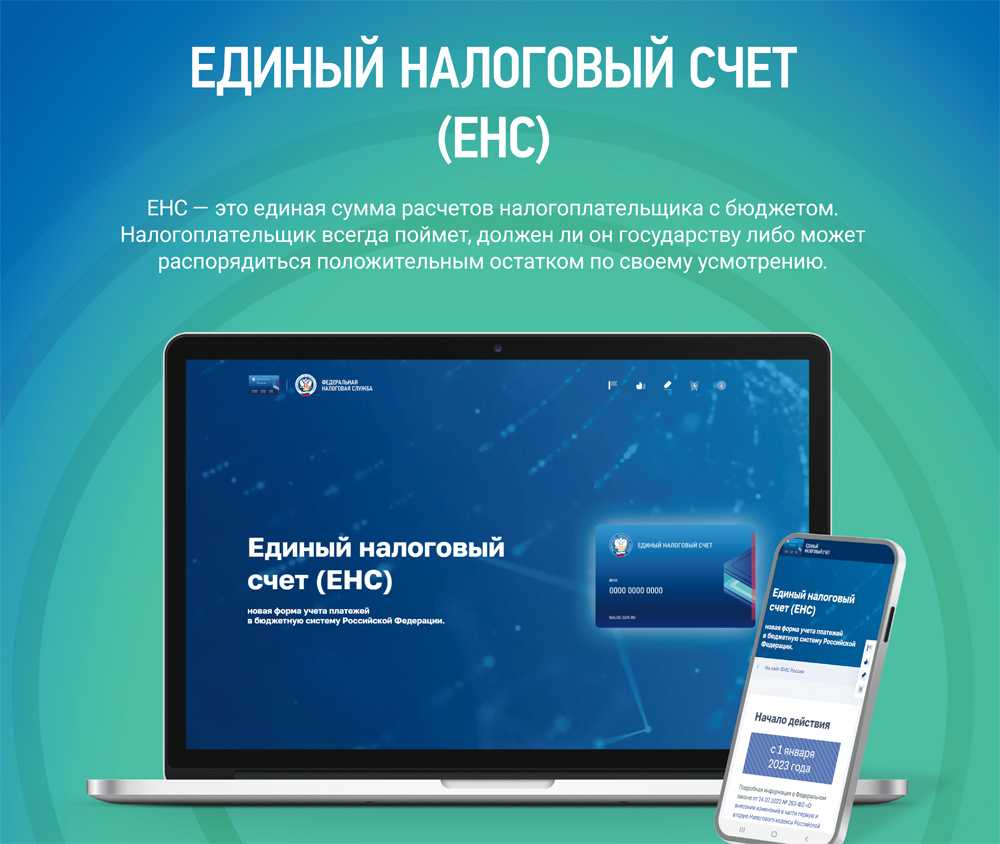

Что такое единый налоговый платёж и счёт

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Единый налоговый платеж в 2024 году: новые правила, сроки уплаты, КБК, образцы платежек

С 1 января 2024 года платежные поручения, которые заменяют уведомление об исчисленных суммах, полностью отменят. Больше нельзя будет формировать платежки со статусом 02 на отдельные КБК налогов и взносов. C 1 января 2024 года доступен только один способ уплаты налогов и взносов – с помощью платежного поручение на перечисление единого налогового платежа и подачи уведомления по исчисленным налогам взносам. Перечислять НДФЛ в бюджет с 2024 года налоговые агенты должны будут в новые сроки (п. 7 ст. 2 Федерального закона от 27.11.2023 № 539-ФЗ): не позднее 28-го числа текущего месяца, если НДФЛ исчислен и удержан за период с 1-го по 22-е число текущего месяца.

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

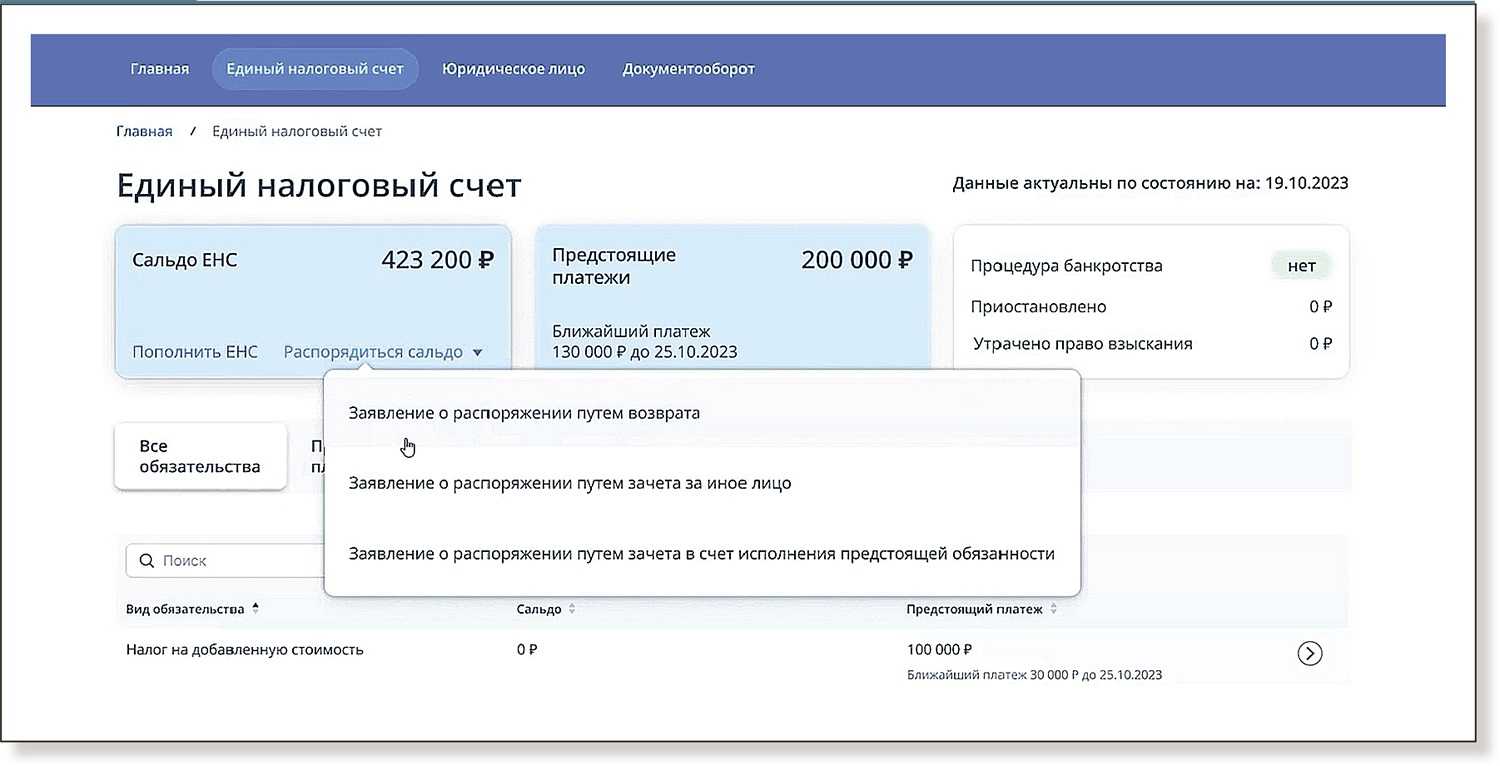

Как зачесть положительное сальдо ЕНС

Положительное сальдо ЕНС возникает, когда сумма полученных налоговых платежей превышает сумму налоговых обязательств. В таком случае у налогоплательщика возникает право на возврат переплаты.

В заявлении следует указать денежные средства, которые были ошибочно перечислены или удержаны, и просить зачесть их в счет будущих налоговых обязательств. На основании этого заявления налоговый орган проведет бухгалтерский учет переплаты.

После рассмотрения документов и установления наличия переплаты, налоговый орган выносит решение о возможности зачета переплаты на счет будущих налоговых обязательств. Если налогоплательщик имеет непогашенные налоговые обязательства, сумма переплаты будет применена в первую очередь к их погашению.

Если вы решили вернуть переплату в виде денежных средств, то обращение следует сделать в банк, указав свое имя и реквизиты счета получателя (свои данные для перевода). Банк осуществит перечисление денежных средств на указанный счет, в соответствии с указанными реквизитами. Лучше всего обратиться в банк в день получения уведомления налоговым органом о решении по зачету или возврату переплаты.

Основные шаги по зачислению положительного сальдо ЕНС:

Шаг 1

Сделайте заявление в налоговый орган по месту регистрации

Шаг 2

Узнайте результаты рассмотрения документов налоговым органом

Шаг 3

Получите уведомление о решении налогового органа

Шаг 4

Обратитесь в банк для получения денежных средств или зачисления переплаты на счет

Итак, чтобы зачесть положительное сальдо ЕНС, необходимо сделать заявление в налоговый орган, который проведет проверку и решение по данному вопросу. В случае положительного решения вы можете выбрать, получить деньги или зачесть переплату на счет будущих налоговых обязательств.

Бухгалтерский и налоговый учет операций возврата

1. Когда и как сделать возврат?

Возврат денежных средств по ЕНС необходимо произвести, если у вас возникла переплата или ошибка при оплате. Если вы заявляете о возврате суммы по ошибочно перечисленной сумме, лучше всего сделать это как можно скорее, чтобы не допустить еще большей переплаты.

2. Как зачесть переплату в налоговом учете?

Если у вас имеется переплата, вы можете зачесть ее с последующими платежами по ЕНС. Для этого требуется подать заявление и необходимые документы в налоговый орган. Положительное сальдо будет учтено вам в зачет при следующих платежах.

3. Как вернуть деньги по ошибочно оплаченной сумме?

Если у вас возникла переплата или ошибка при оплате, и вы не желаете ее зачислять на следующие платежи, то вам необходимо обратиться в банк, где была совершена операция, с заявлением о возврате. Банк обязан ознакомиться с вашим обращением и провести возврат денежных средств на ваш счет.

4. Как узнать о возврате переплаты?

В данном разделе мы рассмотрели основные правила и порядок бухгалтерского и налогового учета операций возвратов ЕНС. Учитывая эти правила, вы сможете правильно оформить возврат средств и провести необходимую бухгалтерию.

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.