Контроль за корпоративными картами

Центробанк выпустил еще одну методичку, в которой предписывает кредитным организациям усилить контроль за операциями по снятию наличных с корпоративных карт.

ЦБ обвиняет банки в игнорировании рекомендованной для юрлиц и ИП максимальной суммы налички, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей).

Признаки из методички № 19-МР, по которым компанию или ИП признают недобросовестным:

- отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше;

- с даты создания юрлица прошло менее двух лет;

- деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна;

- деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции;

- поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов;

- деньги идут на счет суммами, как правило, не превышающими 600 тыс руб.;

- снятие налички регулярно: как правило, ежедневно или в срок, не превышающий трех — пяти дней со дня поступления;

- наличности снимают, как правило, не больше 600 тыс руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- наличные снимаются в конце операционного дня с последующим снятием налички в начале следующего операционного дня;

- у клиента нескольких корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличности.

Документальное оформление

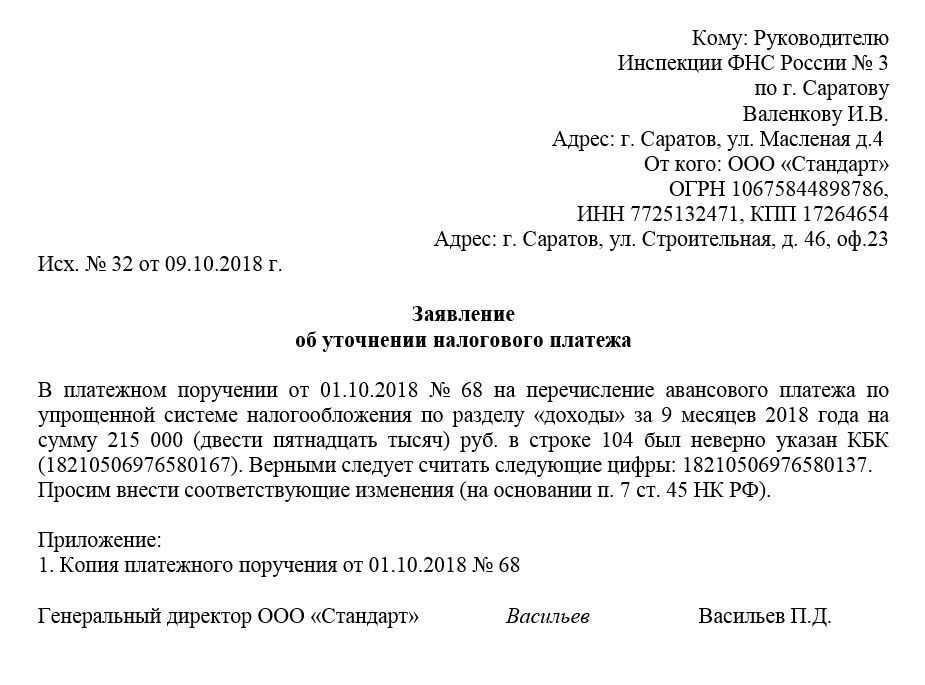

Если орган зарегистрировал невыясненный платеж, создается и отправляется запрос на установление принадлежности средств. Запрос составляется по форме 0531808. Для уточнения платежа предоставляется соответствующее уведомление. Цель уведомления – исправить неверные реквизиты на правильные. Необходимость направления этого документа оговорена в п. 2 статьи 160.1 Бюджетного кодекса. Положение, касающееся рассматриваемой ситуации, содержится также в п.56 Приказа Минфина №125н.

Если платеж был направлен неверно, нужно возвратить деньги налогоплательщику. Для этого создается заявление на возврат по форме 0531803. Отправить его нужно в казначейство.

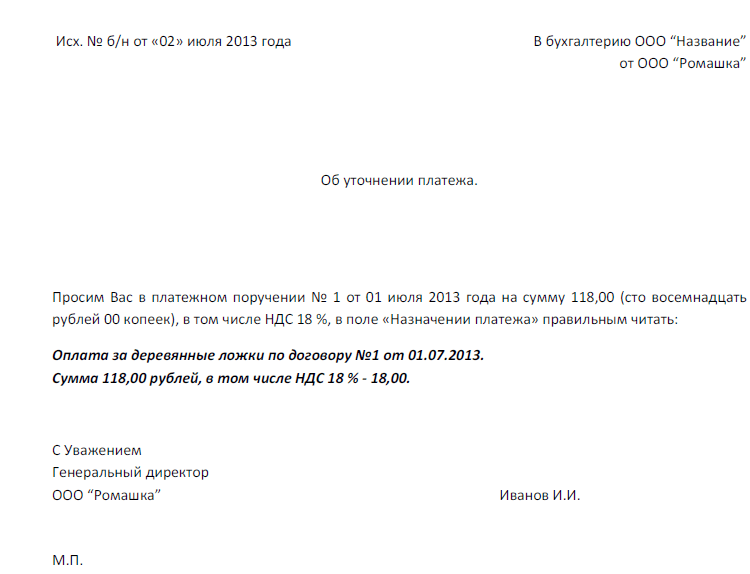

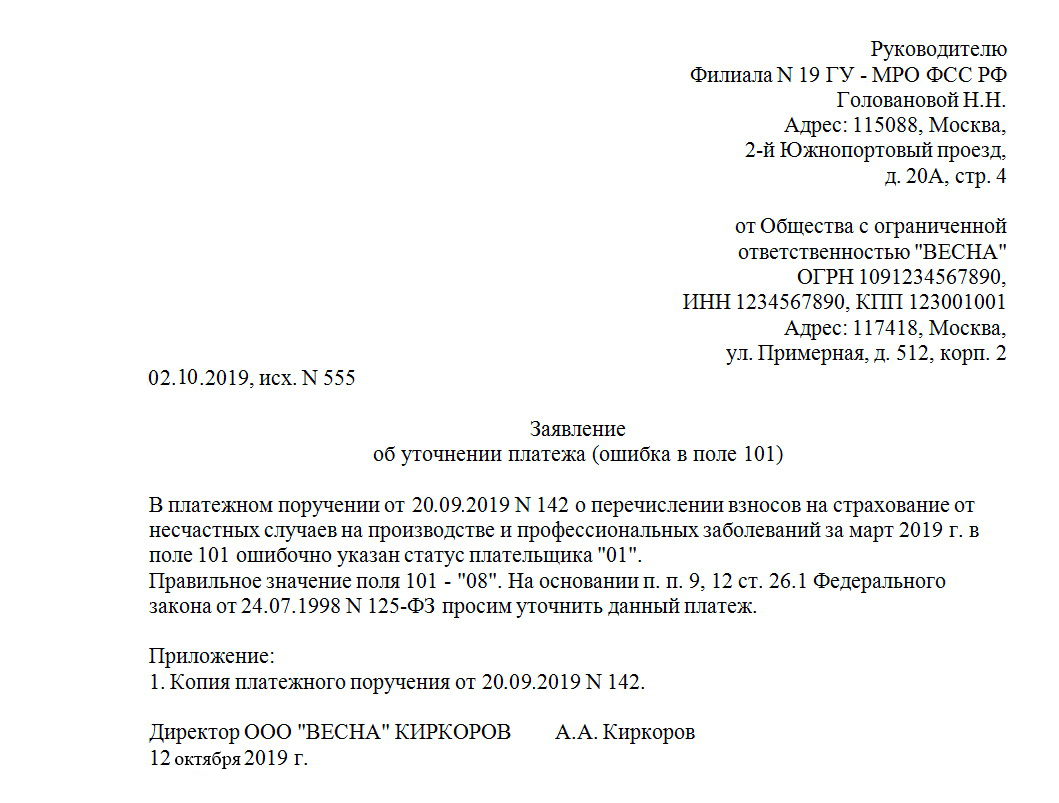

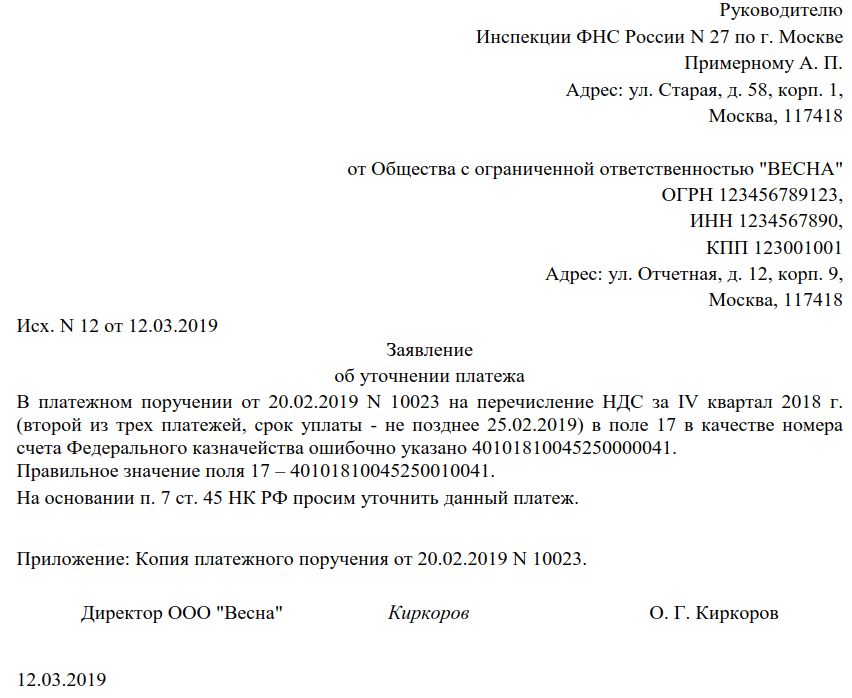

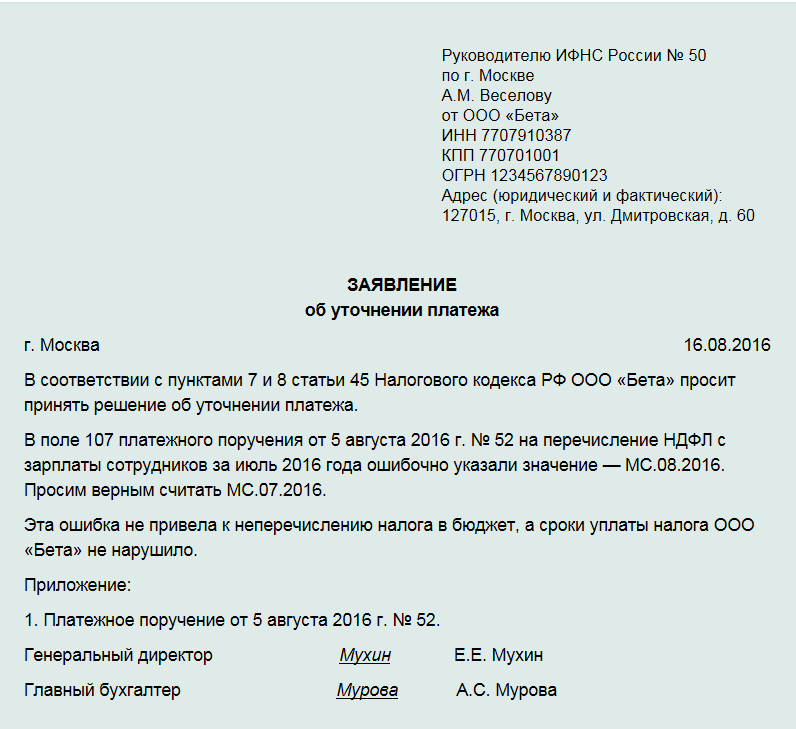

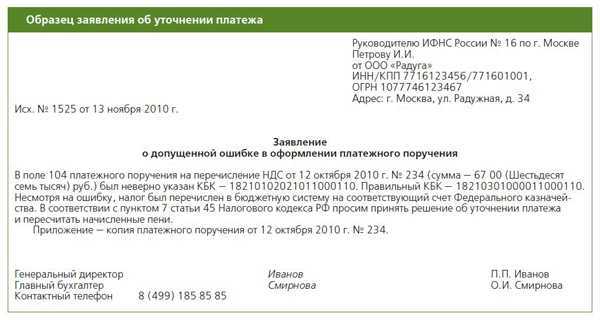

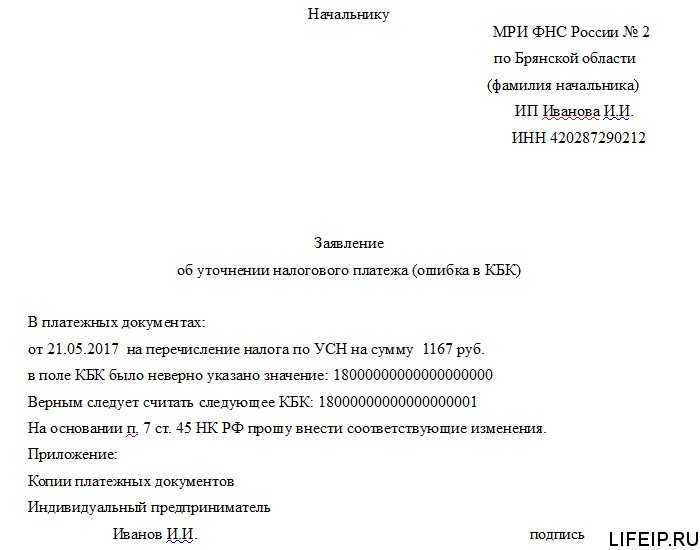

Особенности создания письма об уточнении

Записка составляется представителем бухотдела или сотрудником с соответствующими полномочиями. На документе обязательно проставляется подпись руководителя фирмы. Если лицо, направившее письмо, узнало об ошибке, актуален следующий порядок действий:

- Обращение в банк для получения доказательств о фактическом перечислении средств. Банк должен выдать доказательство в письменной форме.

- Отправка в налоговую письма, уточняющего платеж.

Специальной формы для письма нет, поэтому при его составлении можно пользоваться локальными актами. В документе в обязательном порядке прописывается эта информация:

- Название структуры, которая получила платеж.

- Адрес фирмы.

- Данные о получателе платежа.

- Номер поручения, составленного с ошибками, дата его создания.

- Указание на ошибку (к примеру, неверное указание кодов).

- Способ удаления ошибки.

Если в поручении содержится несколько ошибок, отдельно нужно указывать каждую из них. Существуют рекомендательные требования к бумаге:

- Деловой стиль.

- Отсутствие двусмысленностей.

- Краткое изложение исключительно по существу вопроса.

Письмо рекомендуется дополнить документами, которые подтверждают фактическое осуществление платежа. К примеру, можно направить платежное поручение с отметкой банковского учреждения. Если представителям налоговой этого недостаточно, можно приложить выписку с расчетного счета. Она станет доказательством списания средств.

ВНИМАНИЕ! Если из-за ошибок платеж не учтен в расчетной карте, в письме следует сформулировать просьбу перерасчета пени

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время. Его можно направлять в любое удобное время

Его можно направлять в любое удобное время

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время

Почему возникают и как возвращаются плательщику невыясненные поступления

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Бывший системный администратор, специалист по информационной безопасности и вообще «все про компьютеры и софт» одной небольшой небанковской кредитной организации, прошедшей через процедуру отзыва лицензии.

Какие платежи попадут в невыясненные и что с ними сделает Казначейство

Записка составляется представителем бухотдела или сотрудником с соответствующими полномочиями. На документе обязательно проставляется подпись руководителя фирмы. Если лицо, направившее письмо, узнало об ошибке, актуален следующий порядок действий:

- Обращение в банк для получения доказательств о фактическом перечислении средств. Банк должен выдать доказательство в письменной форме.

- Отправка в налоговую письма, уточняющего платеж.

Специальной формы для письма нет, поэтому при его составлении можно пользоваться локальными актами. В документе в обязательном порядке прописывается эта информация:

- Название структуры, которая получила платеж.

- Адрес фирмы.

- Данные о получателе платежа.

- Номер поручения, составленного с ошибками, дата его создания.

- Указание на ошибку (к примеру, неверное указание кодов).

- Способ удаления ошибки.

Если в поручении содержится несколько ошибок, отдельно нужно указывать каждую из них. Существуют рекомендательные требования к бумаге:

- Деловой стиль.

- Отсутствие двусмысленностей.

- Краткое изложение исключительно по существу вопроса.

Письмо рекомендуется дополнить документами, которые подтверждают фактическое осуществление платежа. К примеру, можно направить платежное поручение с отметкой банковского учреждения. Если представителям налоговой этого недостаточно, можно приложить выписку с расчетного счета. Она станет доказательством списания средств.

ВНИМАНИЕ! Если из-за ошибок платеж не учтен в расчетной карте, в письме следует сформулировать просьбу перерасчета пени

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время

Его можно направлять в любое удобное время

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время

Существуют следующие способы отправки запроса об уточнении средств:

- при личной встрече;

- пользуясь услугами курьерской службы;

- отправка заказного письма через почту;

- через интернет.

Интернетом можно воспользоваться только в том случае, если у отправителя есть цифровая подпись, зарегистрированная в законном порядке.

Порядок возврата невыясненного платежа в бюджет установлен Порядком №125 от 18 декабря 2013 года. Возврат осуществляется при наличии этих условий:

- Указанное назначение платежа говорит о том, что платеж отправлен не в бюджет.

- Зачисление невыясненного платежа выполнено из-за ошибки банковского учреждения.

Возврат может быть выполнен в течение 3 дней. Основание для него – поданная налогоплательщиком заявка на возврат. Составляется она на основании письма от фирмы, поступившего в Казначейство.

Что делать, если условий для возврата, оговоренных законодательно, нет? Для подобных случаев есть другой нормативный акт – статья 1102 ГК РФ. Согласно этой статье лицо, необоснованно получившее чужую собственность, должно ее возвратить. Для возврата фирме нужно обратиться к лицу, которое получило перевод. Если лицо отказалось возвращать средства, фирме следует обратиться в суд.

ВАЖНО! Если фирма получила ошибочный платеж, ей следует в течение 10 дней обратиться в свой банк. Списание возвращенных средств предполагает использование проводки ДТ76 КТ51

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК

Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Различные коды и их особенности

В документе находит отображение еще ряд параметров:

- Код налогов в платежном поручении. Этот параметр, как правило — цифра 107. Она свидетельствует о перечислении налоговых платежей за определенное время. В поле прописывается десять символов, восемь из которых показывают срок, а два — разделитель (отмечается точкой). При наличии описки в этом поле платеж дойдет до адресата. При этом стоит учесть, что код налогов в платежном поручении при направлении средств в ПФ будет равен «нулю».

Кроме того, применяется еще два типа кодов. Первый — 106. Указывается:

- При совершении платежей, которые связаны с внешней деятельностью.

- При выплате налоговых платежей.

Код 110 прописывается:

- Перечисление налогов.

- Совершение процентных выплат.

- Погашение пени.

- Покрытие долгов по санкционным взносам.

- Код дохода. Этот показатель формируется из 4-х цифр. В качестве примера можно привести ряд типов:

- «1211» — страховой взнос.

- «1011» — проценты.

- «1010» — отображение дивиденда.

- «1510» — прибыль за сделку или оказанную услугу.

- Код по валютным сделкам — формируется из пяти символов. Здесь кроется суть финансовой транзакции. Этому коду в платежном поручении выделена целая строка. Вариантов обозначений множество. Как пример, «11100» — транзакция по оплате товара нерезиденту за ввоз в РФ.

Каждый тип транзакции имеет персональный код, который должен быть прописан правильно. В противном случае имеется риск, что платеж не дойдет до адресата.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

В какой срок надо вернуть невыясненный платеж

Платежи внутри банка обычно проходят без дополнительных затрат для отправителя. Переводы внутри банка проводятся быстро: мгновенно или в течение дня. Внешние переводы могут идти до 3 рабочих дней. Поэтому, если платеж делается в счет оплаты кредита стороннего банка, то стоит сделать его заранее, чтобы не попасть на просрочку

Чем грозит просроченный кредит? Почему платеж не дошел до получателя?

В случае допущения ошибок или технических сбоев платежи могут не дойти до своего адресата. Причин для этого может быть несколько: Неверно указаны реквизиты. Данные для платежа стоит перепроверить несколько раз для избежания ошибок.

Нехватка даже одной цифры влечет за собой сложность для правильной доставки перевода.

Минфин рассказал, как вернуть ошибочный платеж

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа.

Какие платежи попадут в невыясненные и что с ними сделает Казначейство

В соответствии со статьей 160.

1 Бюджетного кодекса РФ администратор доходов бюджета обладает следующими бюджетными полномочиями: принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Минфином; принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы РФ и представляет уведомление в орган Федерального казначейства. Таким образом, в случае необходимости возврата или уточнения платежей в бюджет, плательщику необходимо обращаться к администратору доходов бюджета с письменным заявлением.

Орган Федерального казначейства для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям,

Учет и возврат невыясненных платежей

Они наиболее вероятны при использовании платежных терминалов. Если платежные документы оформлены неверно, платеж не засчитывается.

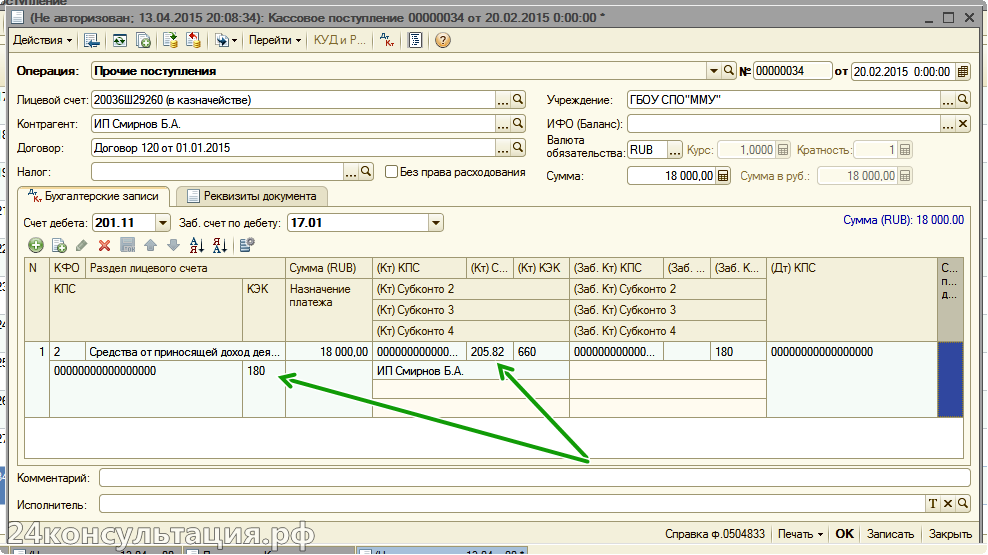

Невыясненный платеж отражается по коду формы дохода.

Детализация кода определяется формой бюджета. Невыясненный платеж нужно зафиксировать на счете 1 205 82. Соответствующее правило прописано в п.

Рассмотрим используемые проводки: ДТ1 210 02 180 КТ1 205 82 660. Принятие невыясненного платежа к учету.

Как вернуть ип невыясненный платеж

Зачет денег по обновленному КДБ.

ДТ1 205 00 560 КТ1 401 10 100. Начисление дохода (актуально только в том случае, если раньше эта процедура не проводилась).

Эти проводки актуальны при уточнении платежей.

Если же деньги возвращаются налогоплательщику, используется эти бухгалтерские проводки:

- ДТ1 210 02 180 КТ1 205 82 660. Принятие к учету невыясненного платежа.

К заявлению необходимо приложить копию чека терминала.

Как вернуть деньги, перечисленные ошибочно?

Нужно предоставить заявление о получении человеком денежной суммы, которая была перечислена ему по ошибке, и о том, что он отказывается возвратить (либо игнорирует) ошибочно переведённые на его счёт или карту денежные средства.

После чего сотрудники органа сделают запрос в банк о получении информации касательно владельца карты или счёта, с последующим расследованием и окончательным судебным решением.Ошибиться в перечислении на карту или счёт достаточно тяжело.

Причина кроется в том, что последняя из цифр в номере является случайно сгенерированной, но связанной по особой системе с предыдущими числами.

Следуя этой информации случайно указать чужой номер достаточно сложно, но всё же возможно.

Если ошибочный платёж был осуществлён, но человек вовремя это понял и в максимально возможные сроки написал заявление на имя банка об аннулировании перевода средств, банк имеет возможность отменить транзакцию

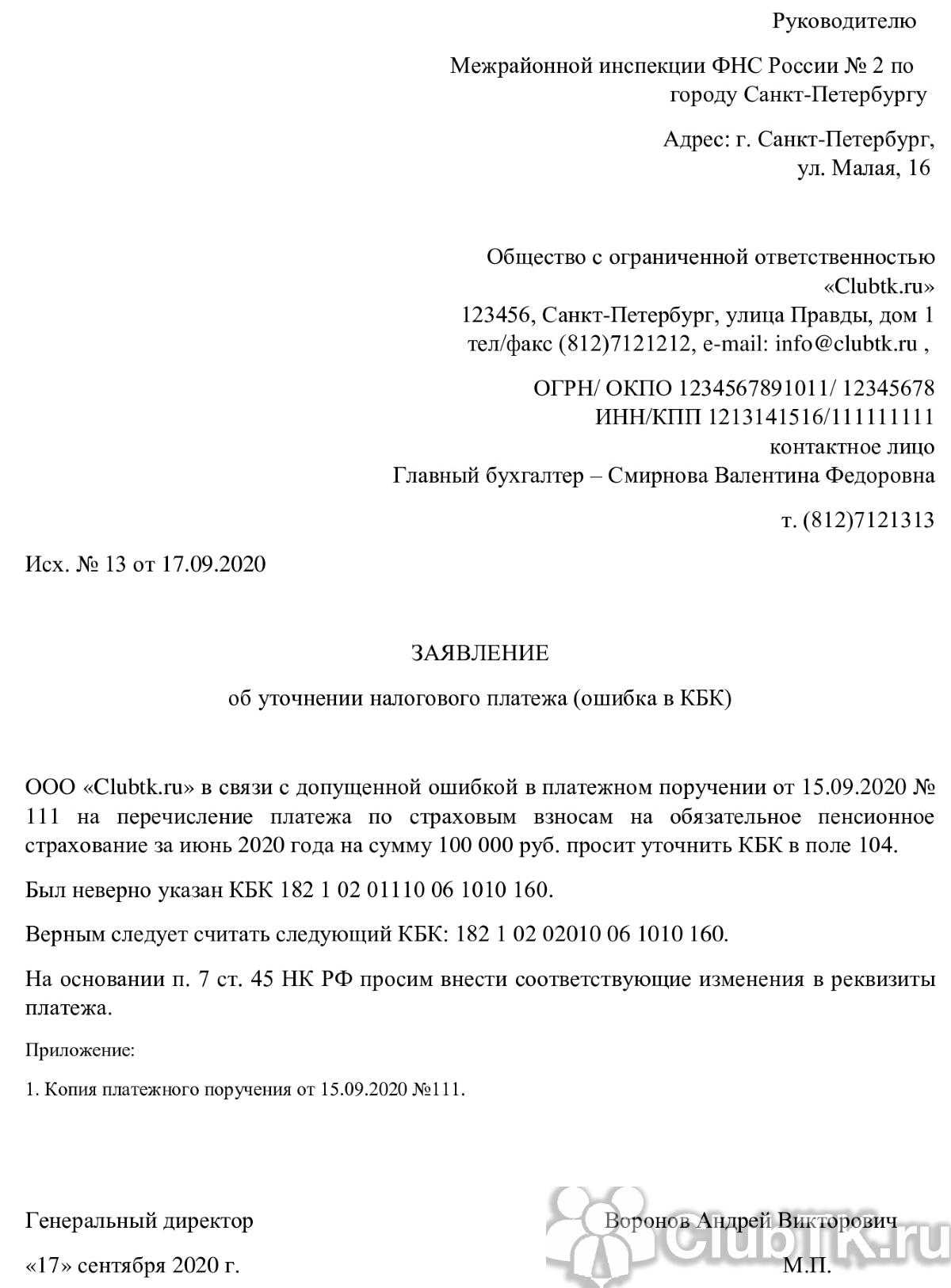

Как уточнить невыясненный платеж?

С 1 декабря новые правила работы налоговиков, если в платежке ошибки

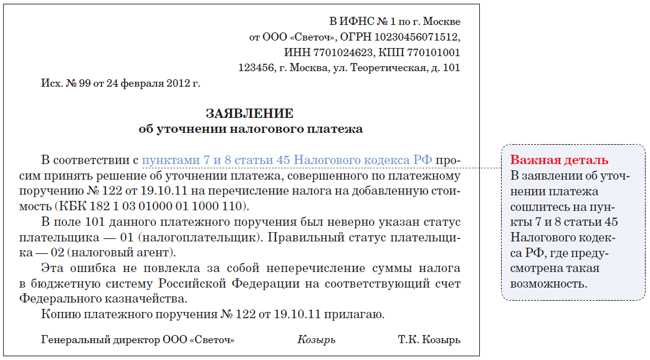

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок.

Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

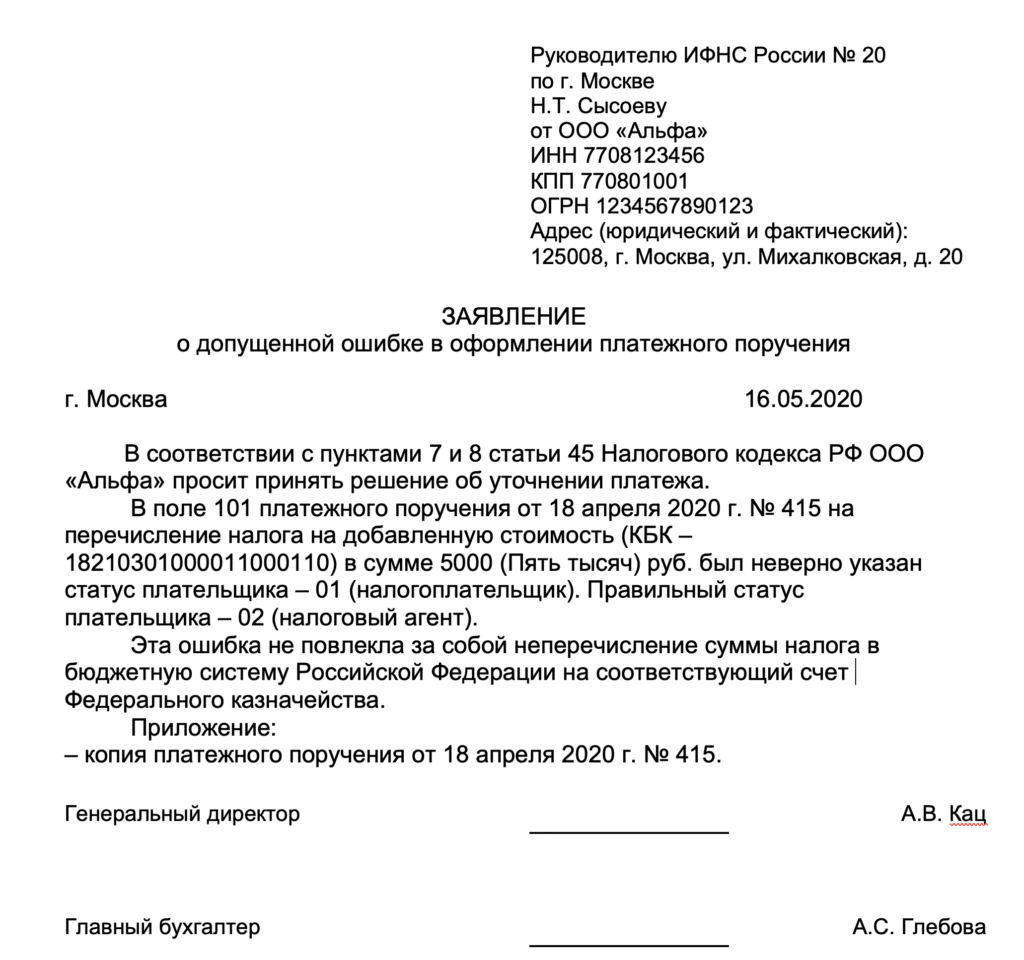

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата.

Значит, при получении таких сумм у плательщика отсутствует и обязанность по начислению и уплате налога. Федеральное казначейство подготовило временный порядок учета невыясненных поступлений, в том числе поступивших на казначейский счет до выяснения принадлежности.

Каждый этап использования платежной системы РФ строго регламентирован законодательством. В то же время нередко возникают ситуации, когда банки в результате неверного указания плательщиками реквизитов в платежном поручении отправляют денежные средства не тем получателям. При расчетах платежными поручениями могут возникать и иные ошибки с неблагоприятными последствиями. В такой ситуации возникает вопрос, как осуществить возврат ошибочно перечисленной суммы по платежному поручению. Рассмотрим этот вопрос подробнее.

Ситуация N 1. Из-за неверных данных платеж не попал на счет Федерального казначейства

Каковы последствия допущенной ошибки? Страховой взнос или налог может не поступить на нужный счет Федерального казначейства из-за неправильно указанного номера этого счета и наименования банка получателя. В этом случае обязанность по уплате налога или взноса считается неисполненной. Об этом сказано в пп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ) и в пп. 4 п. 4 ст. 45 НК РФ. В результате подобной ошибки у вас возникнет недоимка, и пока вы ее не погасите, будут начисляться пени.

Памятка. Ошибки в счете Федерального казначейства, наименовании банка, а в некоторых случаях и в КБК приводят к недоимке, на которую начисляются пени.

Отдельно следует сказать об ошибках в КБК. Они заслуживают особого внимания. Из-за неверного КБК страховые взносы также могут не поступить в бюджет на соответствующий счет (пп. 4 п. 6 ст. 18 Закона N 212-ФЗ). Данный факт подтверждает Минфин России в Письме от 21.11.2011 N 02-06-10/5055. Это произойдет, если в платежке на перечисление взноса будет указан:

- несуществующий КБК. Например, при уплате взноса в ФФОМС вы отразите код, действовавший в 2011 г.;

- КБК платежа, администрируемого другим государственным органом. Скажем, при уплате пенсионного взноса вы запишете код «упрощенного» налога. Администратором пенсионных взносов является ПФР, администратором «упрощенного» налога — ФНС России.

В рассмотренных двух случаях у страхователя появится недоимка, на которую будут начислены пени. Кстати, суды подтверждают обоснованность пеней в подобных ситуациях (Постановление ФАС Московского округа от 13.04.2011 N КА-А40/2273-11).

Как исправить. Неверные данные в платежном поручении, из-за которых платеж не попал на соответствующий счет Федерального казначейства, уточнить, к сожалению, не получится. Поэтому придется составить новую платежку на уплату налога или страхового взноса. Как только налог поступит по назначению, начисление пеней остановится. Таким образом, чем быстрее вы повторно уплатите налог или взнос, тем меньше будет сумма пеней.

Скажем несколько слов и об уплате пеней. После того как вы погасите недоимку, вам нужно будет перечислить пени. В противном случае их могут взыскать принудительно (п. 6 ст. 75 НК РФ, п. п. 1 и 15 ст. 19 Закона N 212-ФЗ).

Совет редакции. Ошибочно перечисленную сумму нужно вернуть, а налог или взнос уплатить повторно. Чем быстрее вы это сделаете, тем меньше будет сумма пеней.

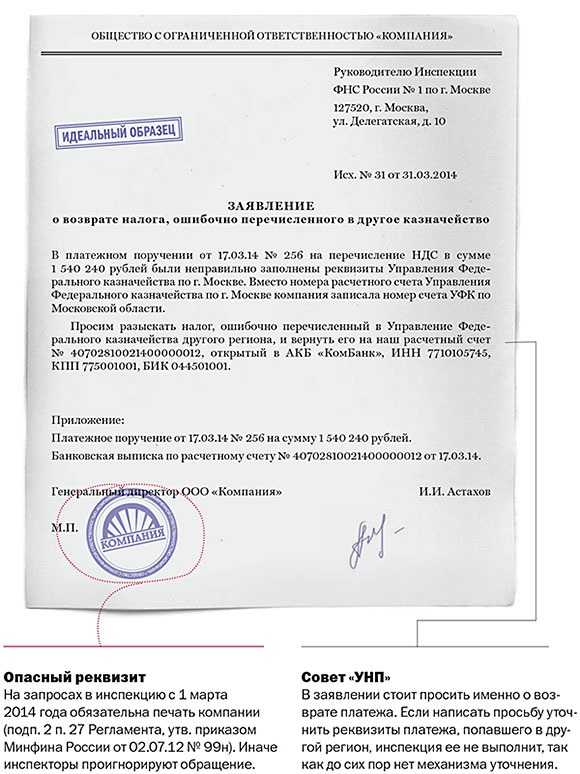

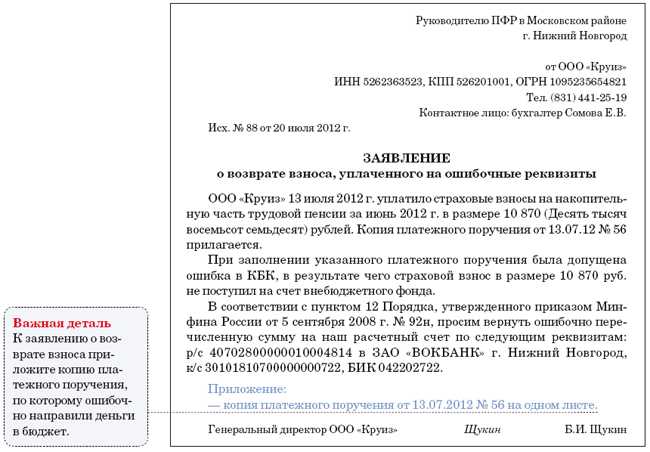

Погасив недоимку, займитесь возвратом суммы, уплаченной по неправильным реквизитам. К сожалению, ни Налоговым кодексом, ни Законом N 212-ФЗ не урегулирован порядок возврата платежей, не попавших на верный счет Федерального казначейства. В связи с этим раньше инспекторы не спешили отдавать указанные суммы. Поэтому налогоплательщикам и страхователям приходилось обращаться в суд. Так, суды обычно поддерживали организации, и те впоследствии по решению суда все-таки получали обратно свои деньги (Постановления ФАС Московского округа от 24.01.2011 N КА-А40/17425-10 и Северо-Западного округа от 27.12.2010 по делу N А13-19235/2009).

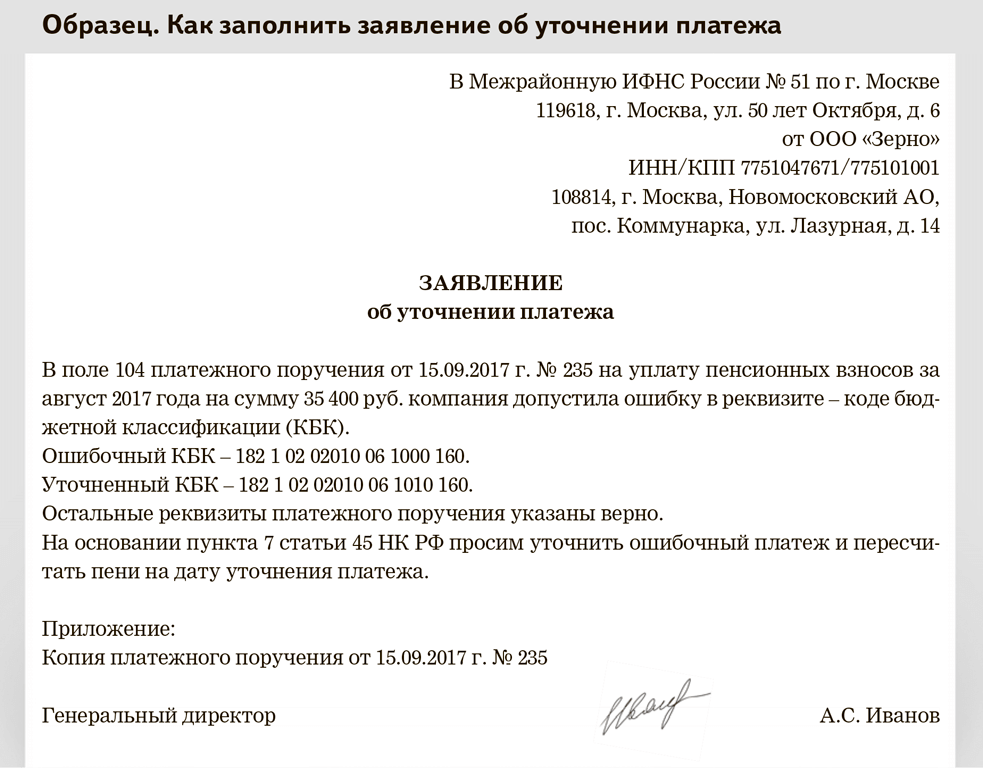

С 2012 г. все изменилось. Теперь обращаться в суд за возвратом денег не нужно. Достаточно написать заявление в свою территориальную инспекцию или свой территориальный фонд. Образец заявления мы привели на рис. 1. Приложите к нему копии платежки с ошибочными реквизитами с отметкой банка об исполнении и выписки банка, которая свидетельствует, что сумма уплачена. Фонд или инспекция через вышестоящий орган направят обращение в орган Федерального казначейства, куда ошибочно поступили деньги. После этого казначейство оформит заявку на возврат налога или взноса. Такой алгоритм действий прописан в п. 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного Приказом Минфина России от 05.09.2008 N 92н. Изменения в этот пункт внесены Приказом Минфина России от 22.12.2011 N 181н.

Какие шаги надо предпринять для возврата средств?

Возврат ошибочно перечисленных денежных средств потребует от организации, осуществившей такой платеж, некоторых усилий. Приведем их последовательность, которая выработана годами:

- Сначала следует обратиться в банк, осуществивший платеж, и попытаться отменить транзакцию. Это делать должен главбух или человек, имеющий право на такое общение с банковским учреждением.

- Если первый пункт невыполним, то надо позвонить в организацию или ИП, в адрес которых ушли деньги, предупредить, что транзакция проведена ошибочно, и попросить вернуть средства без формальностей.

- Если на другом конце провода на добровольное сотрудничество не пошли, следует подготовить официальное письмо. В этом обращении необходимо четко обосновать, почему произошла ошибка, и убедительно попросить, чтобы деньги вернули. За образец письма на возврат ошибочно перечисленных денежных средств можно взять обращение к налоговой инспекции по возврату или зачету излишне уплаченных налогов. Следует иметь в виду, что это письмо может затем использоваться в судебных процессах, поэтому аргументы желательно подвести под законодательную базу.

- Если на письмо получен отрицательный ответ или обращение вообще проигнорировано, можно начинать подготовку к арбитражу.

Минфин рассказал, как вернуть ошибочный платеж

Министерство представило уточненный механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства в регионе.

Министерство финансов уточнило механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства (УФК) в регионе. Имеется в виду случай, когда деньги должны были попасть на счет УФК другого субъекта федерации. Этой проблеме посвящено письмо Минфина от 02.11.2011 N 02-04-10/4819. В нём детально разбирается ситуация с ошибочным платежом, приводятся конкретные сроки. Как указывают специалисты, возврат осуществляется УФК по месту зачисления платежа. При этом необходимо письменное обращение УФНС по месту зачисления платежа с заявлением налогоплательщика о возврате:

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа. При этом направление указанного запроса осуществляется в срок не позднее двух рабочих дней со дня поступления в ИФНС России Заявления о возврате платежа.

УФНС России по месту зачисления платежа в срок не позднее двух рабочих дней со дня получения указанного запроса направляет в ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) соответствующее подтверждение зачисления платежа в бюджет бюджетной системы Российской Федерации, учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 «Невыясненные поступления, зачисляемые в федеральный бюджет».

УФНС России по месту зачисления платежа не позднее следующего рабочего дня со дня получения указанных документов на возврат направляет их в УФК по месту зачисления платежа в порядке, установленном для передачи информации в УФК.

УФК по месту зачисления платежа при получении от УФНС России по месту зачисления платежа письменного обращения, подписанного последним в установленном порядке, с приложенной к нему копией Заявления о возврате платежа оформляет документы на возврат ошибочно перечисленной налогоплательщиком суммы платежа в порядке, установленном абзацами четвертого и пятого пункта 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н. При этом в поле 24 «Назначение платежа» платежного поручения УФК по месту зачисления платежа указывает: «Возврат ошибочно перечисленных налогов, сборов, соответствующих пеней (штрафов) (с указанием ИНН и КПП ИФНС России).

При получении из банка электронной копии платежного поручения о проведении операции по возврату суммы платежа УФК по месту зачисления платежа не позднее трех рабочих дней со дня получения этой копии

направляет электронную копию указанного платежного поручения в УФНС России по месту зачисления платежа.

В случае отказа банком в проведении платежа УФК по месту зачисления платежа в течение трех рабочих дней со дня получения такого отказа возвращает УФНС по месту зачисления платежа представленные им документы с указанием причины возврата.

Напомним, Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами разработан в соответствии со статьями 40, 166.1 и 218 Бюджетного кодекса РФ. Порядок устанавливает правила проведения и учета операций по поступлениям в бюджетную систему, а также их распределения между бюджетами.