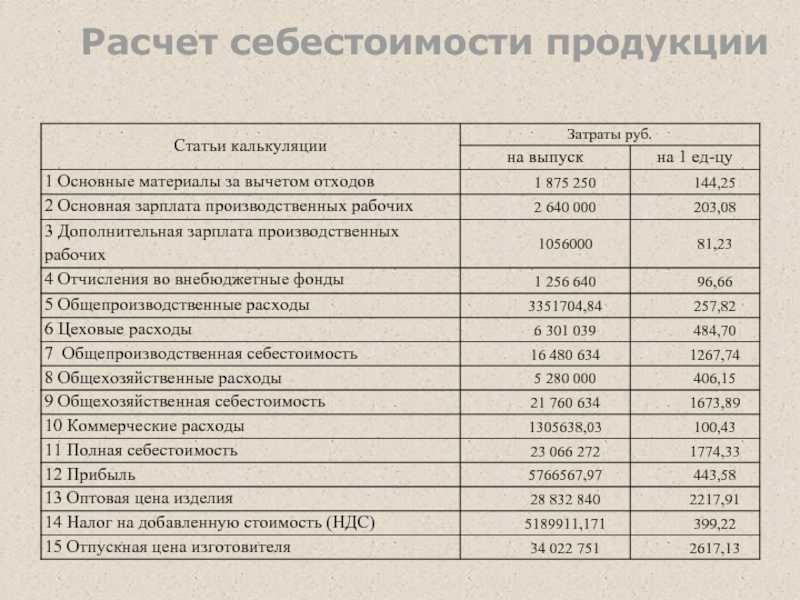

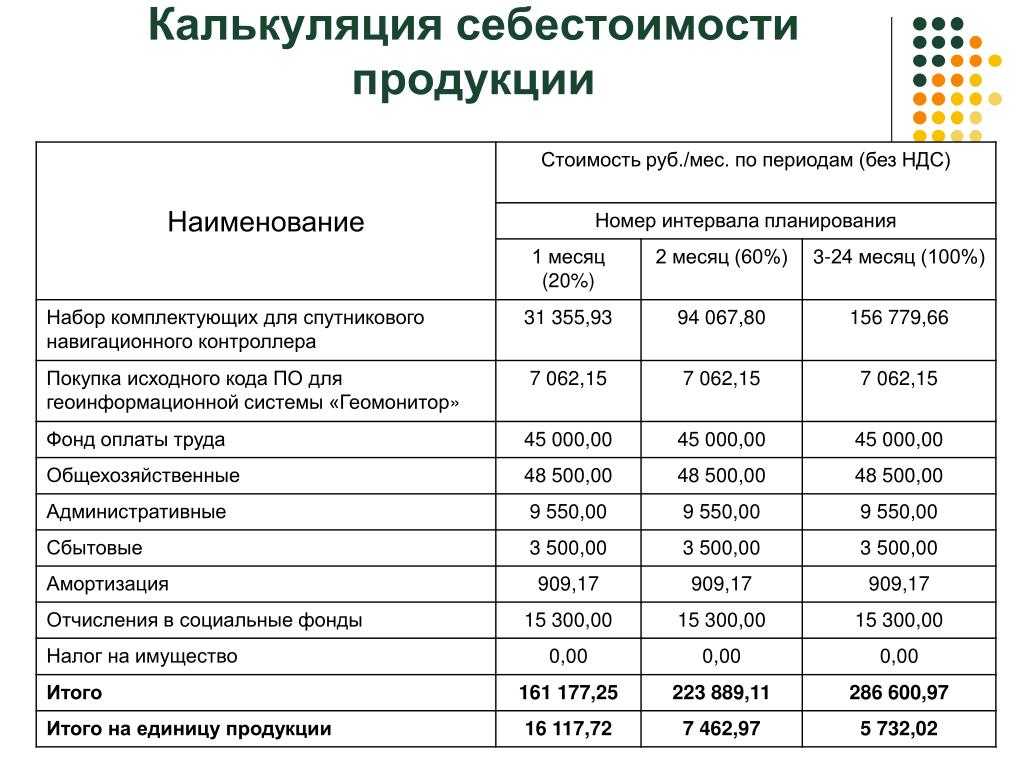

Расчет себестоимости в Excel

Конечно, для удобства расчетов в Excel необходимо

использовать готовые шаблоны, при подготовке которых нужно учитывать, что

главное достоинство шаблона в том, что его структура должна быть легко

изменяемой – так как концепция в процессе расчета может меняться и надо быть

готовым учесть эти изменения в структуре.

Итак, общий подход для разработки шаблона выглядит

следующим образом:

- Необходимо определить какой тип себестоимости

соответствует каждому виду деятельности. Может быть так, что компания оказывает

и услуги, и работы. Например, готовит проекты для клиентов и строит по этим

проектам дома. - Необходимо определить список статей себестоимости, которые входят в каждую оказываемую услугу/работу.

- Далее берем подходящий шаблон и вносим изменения в его структуру в соответствии с текущей деятельностью

Виды себестоимости

Специалисты выделяют множество видов себестоимости. Все они используются в зависимости от ситуации, но всегда позволяют получить искомый результат.

Виды себестоимости:

- Цеховая. Расчёт этой себестоимости ведут исключительно на промышленных предприятиях. В итоговом результате учитываются затраты на покупку и обработку исходного сырья, а также некоторые дополнительные расходы. К числу последних часто относят финансовые потери из-за модернизации техники в цехе, оборудования системы вентиляции, ремонта станков и прочих устройств.

- Производственная. Она является суммой цеховой себестоимости и различных затрат на изготовление единицы продукции. Среди последних чаще всего встречаются амортизационные издержки, зарплаты и премии сотрудникам, обучение персонала работе с современным оборудованием.

- Полная. Эта себестоимость является общим показателем, демонстрирующим сумму затрат предприятия на изготовление продукции. В ней учитывается производственная себестоимость, к которой добавляются различные коммерческие издержки (например, на упаковку товара).

- Общехозяйственная. Эта себестоимость уникальна тем, что учитывает в расчёте оплату труда специалистов, которые напрямую не вовлечены в производственный процесс. К таким сотрудникам относят руководителей отделов, бухгалтеров, специалистов по работе с кадрами.

- Нормативная. Данный показатель предусматривает учёт определённых норм, действующих на предприятии. Расчёт такой себестоимости ведётся по стандартным значениям, выбранным заранее. Например, на пошив костюма мастер тратит 4 часа. При расчёте нормативной себестоимости именно это время будет учтено (даже если специалист выполняет работы быстрее или дольше).

- Фактическая. Такая себестоимость определяется стандартным способом, после чего сравнивается с нормативной. В 99% случаев она будет выше, так как всегда есть высокая вероятность несоблюдения временных рамок или появления в смете непредвиденных расходов.

- Предельная. Этот показатель используется в тех случаях, когда предприятие планирует расширить производство. Он вычисляется для каждой последующей единицы продукции, выпускаемой сверх установленной нормы.

- Сметная. Такая себестоимость хорошо известна строителям. В ней итоговая сумма зависит от значений, указанных в заранее составленной смете.

Себестоимость продукции предприятия: формула по балансу

Надо отметить, что бухгалтерская себестоимость несколько отличается от экономического понятия: в нее включаются лишь затраты, относящиеся к обычным типам функционирования фирмы.

Что отражать по строке 2120

В строке баланса 2120 отражаются издержки, которые в течение периода формировались на счетах, аккумулирующих информацию по обычным видам деятельности субъекта хозяйствования, а по его завершении были списаны в дебет счета 90.2 «Себестоимость».

Для компаний, принадлежащих разным отраслям, состав таких расходов будет отличаться. Например, для производственных предприятий это траты на создание продукта, для торговых фирм – покупная стоимость проданных товаров.

Траты, связанные с продажей, в 2120 строке не демонстрируются (они указываются в составе издержек по 2110 строке).

Какие данные бухгалтерского учета используются при заполнении строки 2120

Источниками данных для расчета суммы, отражаемой по строке 2120, служат оборотно-сальдовые ведомости, журналы-ордера, сводные ведомости по счетам 20, 23, 29, 40, 41, 43.

Как рассчитать значение показателя по строке 2120 (формула)

Для расчета суммы, которую нужно проставить по 2120 строке баланса, можно воспользоваться следующей формулой:

Дебетовый оборот счета 90.2 – дебетовый оборот счета 90.2 в корреспонденции со счетом 44 – дебетовый оборот счета 90.2 в корреспонденции со счетом 26.

Как уже говорилось, бухгалтерская себестоимость предполагает затраты лишь по основным видам функционирования фирмы.

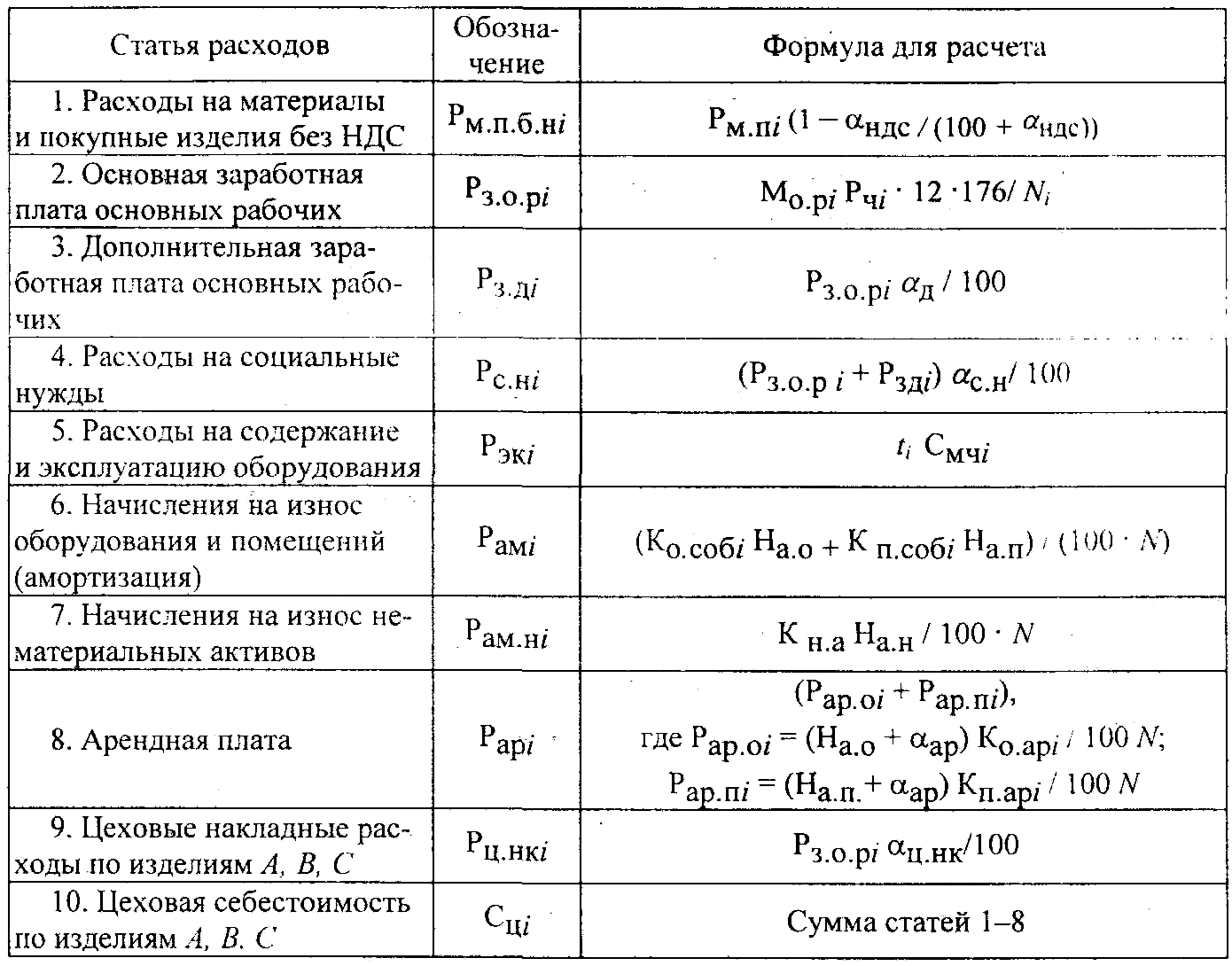

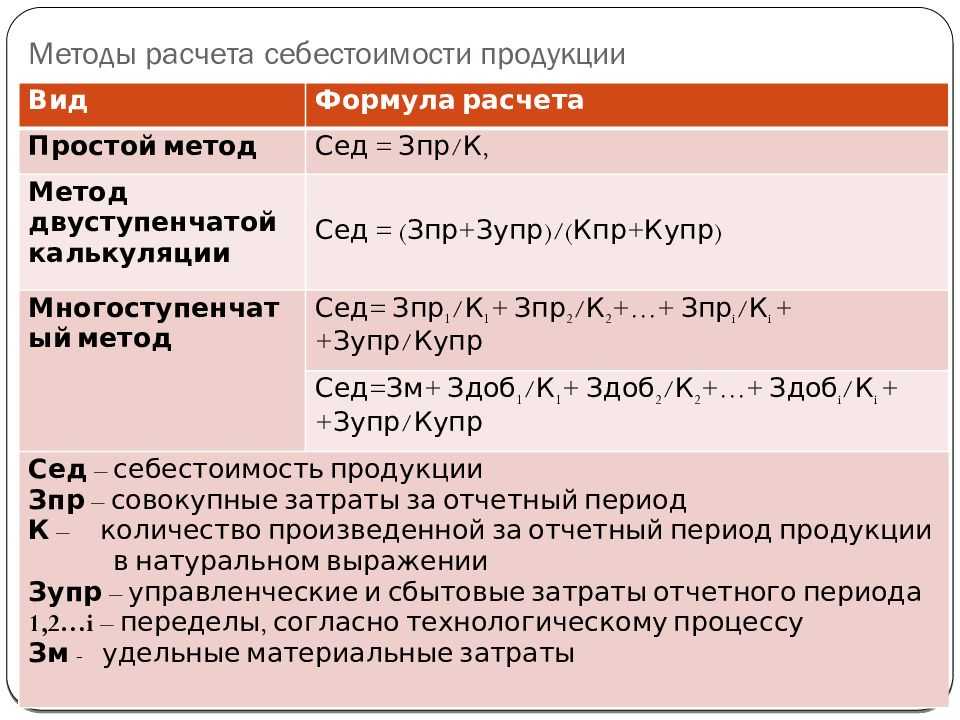

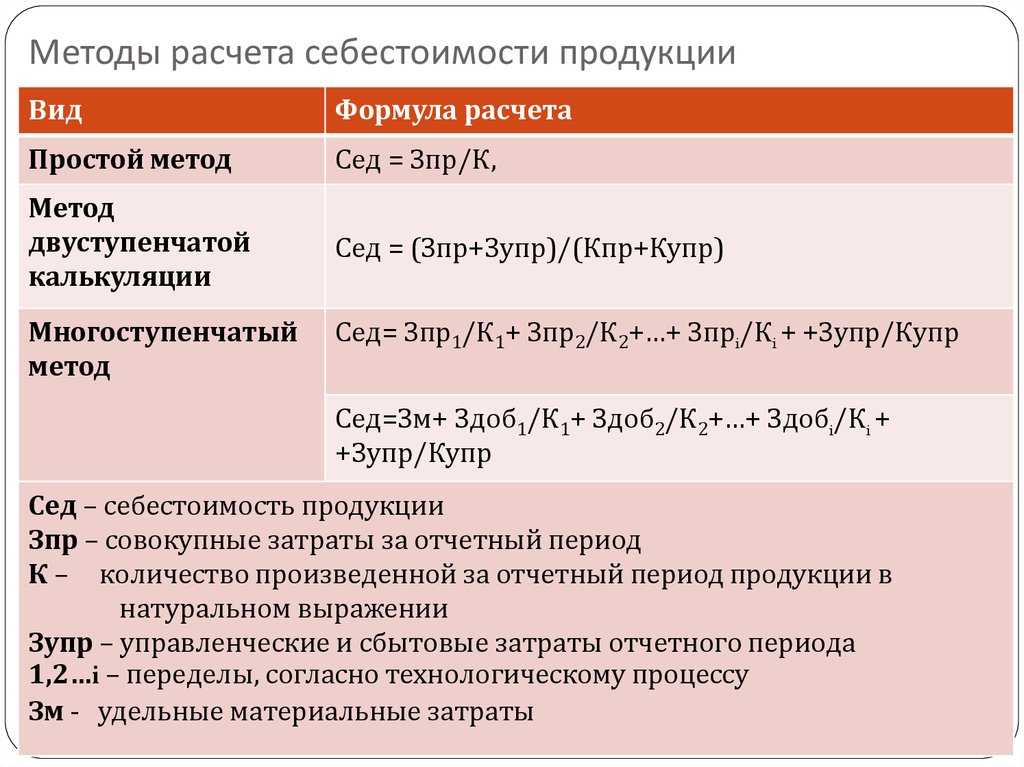

Расходные операции: методы калькулирования себестоимости

Чтобы правильно относить затраты на определённые виды продукции (услуг), бухгалтеру необходимо обеспечить:

- распределение производственных процессов по объектам учёта (по партиям или видам продукции, по стадиям переработки, по участкам (цехам);

- отслеживание взаимосвязи расходов, относящихся к разным видам затрат (например, на производство и на реализацию);

- суммирование отдельных расходов в разрезе каждого вида продукции, структурного подразделения или компании в целом.

После распределения затрат по объектам учёта и последующей регистрации хозяйственных операций, бухгалтер переходит непосредственно к калькулированию (расчёту) себестоимости.

Порядок калькулирования законодательно не прописан, и организация сама определяет методику учёта затрат. Исходя из практики применения, а также отраслевых рекомендаций, предлагается использовать следующие методы калькулирования себестоимости:

- попередельный (попроцессный);

- позаказный (поиздельный);

- нормативный;

- котловой.

Рассмотрим каждый из методов подробнее.

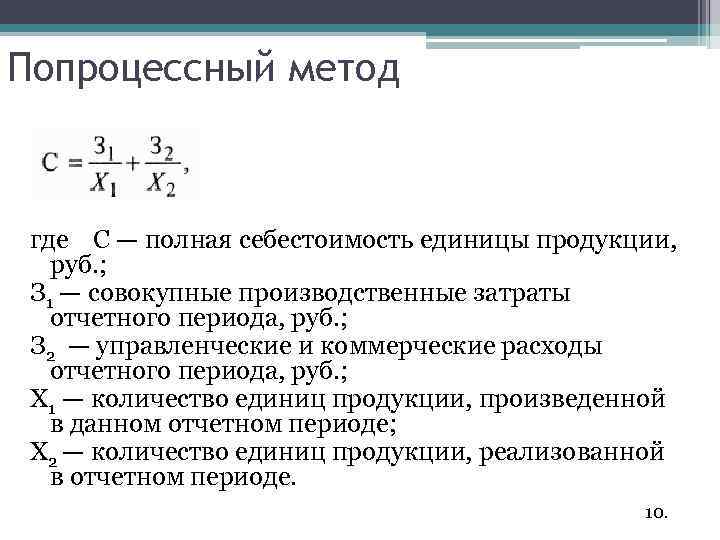

Попередельный метод калькулирования себестоимости

Применяется в производствах с технологией поэтапной переработки сырья или материалов — когда результат предыдущей переделки становится полуфабрикатом для последующей. Например, в производстве ЖБИ первым этапом переделки становится бетон, на основании которого формуются готовые железобетонные изделия (сваи, плиты, бордюры, и т.д).

Одновременно полуфабрикат сам может выступать готовой продукцией и реализовываться на сторону.

Такой метод предполагает учёт затрат в пределах одного структурного подразделения, который и занимается переделом. Формируются внутренние затраты подразделения, к которым может быть добавлена стоимость полуфабриката на входе.

Необходимость в стоимостном учёте полуфабрикатов определяет производитель. Если учёт полуфабрикатов ведётся, тогда на счетах бухучёта они фиксируются по плановой или фактической себестоимости. Если не ведётся — достаточно отражать на счетах только объём входящего продукта.

Сумма всех внутренних затрат на передел и даёт полную производственную себестоимость готовой продукции.

При небольшой номенклатуре выпускаемой продукции или непродолжительном цикле его изготовления, используют попроцессный метод калькулирования. Весь производственный цикл разбивается на стадии. Определяется вклад каждого подразделения в конкретную стадию производства, и суммируются все их затраты.

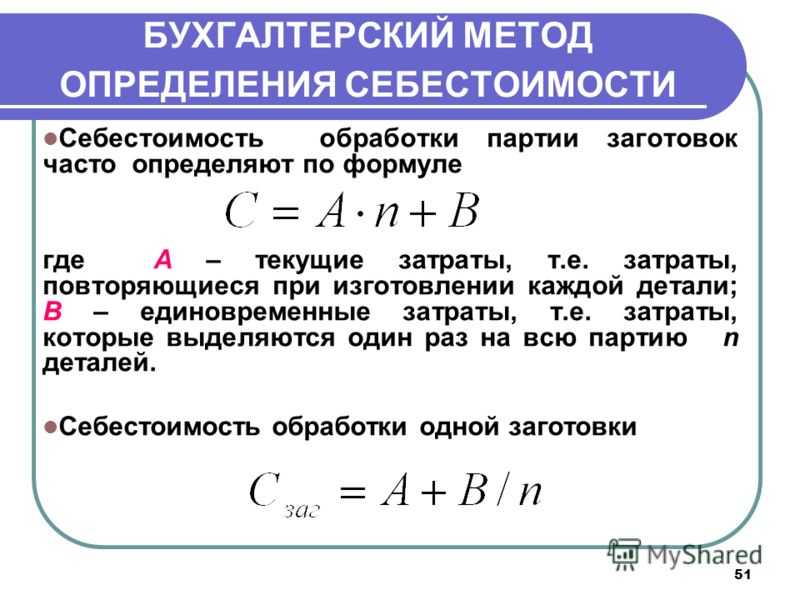

Позаказный метод

Предприятия, выполняющие единичные заказы по ремонту или обслуживанию, или выпускающие уникальную продукцию поштучно, используют позаказный метод калькулирования себестоимости. Заключается договор, в рамках которого и ведётся учёт затрат на изготовление конкретного вида продукции или оказания услуги.

Поиздельный метод может применяться, если предприятие выпускает 1-2 номенклатуры изделий в больших количествах. В этом случае рассчитывается средняя величина затрат на производство в течение месяца или квартала.

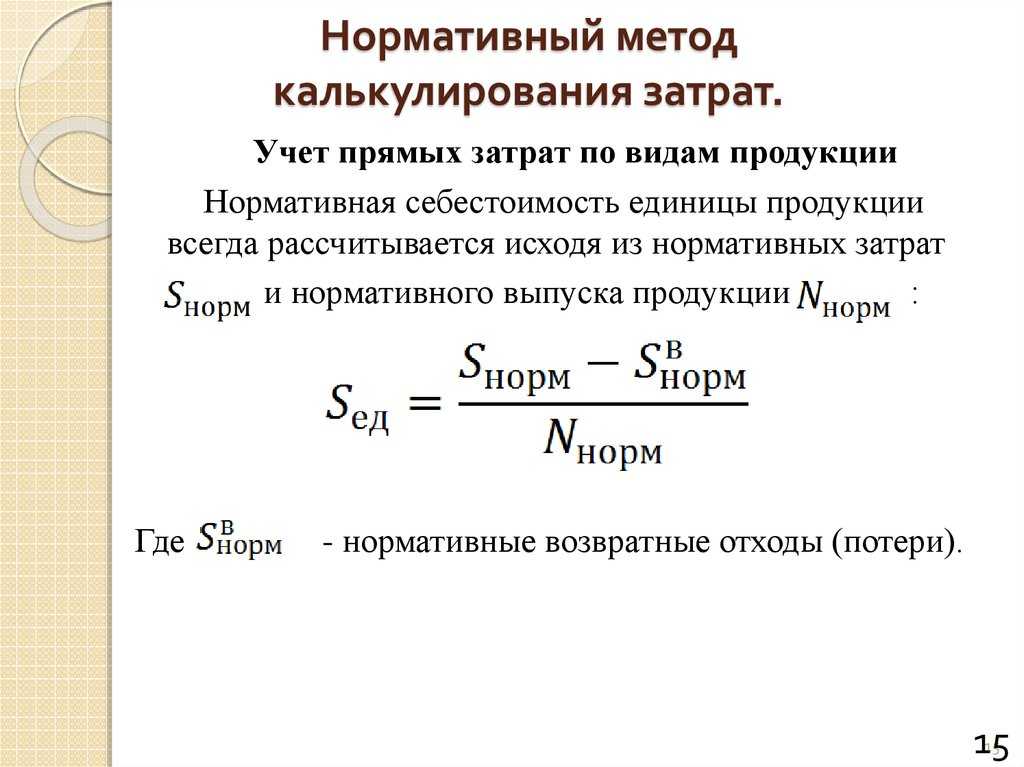

Нормативный метод

Судя по названию метода, при расчёте себестоимости используются нормы и нормативы, установленные в результате:

- отраслевых рекомендаций;

- экспертных мнений;

- собственного опыта производства аналогичной продукции или опыта иных производителей.

Отдельно выделяются показатели, соответствующие установленным нормам, и те что имеют отклонения в ту или иную сторону.

Данный метод применяют предприятия с большим перечнем выпускаемой продукции и большой номенклатурой.

Процесс работы с нормативным методом калькулирования себестоимости состоит из следующих этапов:

- разработка предварительных калькуляций себестоимости по установленным нормам затрат;

- корректировки норм, связанных с особенностями ведения производства;

- определение корреляции между изменениями норм и объёмом выпускаемой продукции;

- учёт отклонений между нормативными и фактическими показателями затрат. Факторный анализ причин отклонений.

Котловой метод

Здесь затраты собираются «в котёл» — то есть учитываются все расходы предприятия. Данный метод используется при выпуске единственного вида продукции или оказания одного вида услуг.

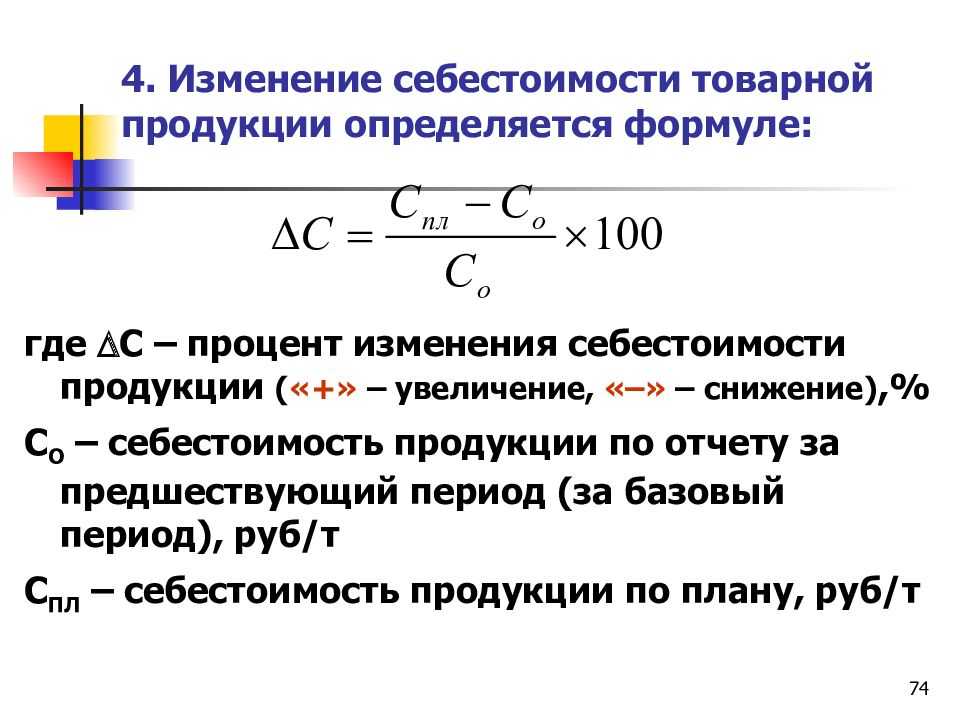

С какой целью необходимо планировать себестоимость продукции

Себестоимость – важнейший показатель, планированию которого уделяется особенное внимание. Ведь эта величина используется при формулировании экономистами выводов в отношении:

- Мер по повышению рентабельности, а, значит, общей успешности функционирования фирмы;

- Способов увеличения накоплений в организации;

- Мероприятий, направленных на рост производственных объемов.

Показатель рассматривается в динамике и в сравнении с плановыми уровнями

Важно! Во всех случаях изменения себестоимости изучаются в привязке к качеству изготавливаемого продукта. Ее уменьшение вкупе с ухудшением качественных характеристик не считается положительным моментом

Пример

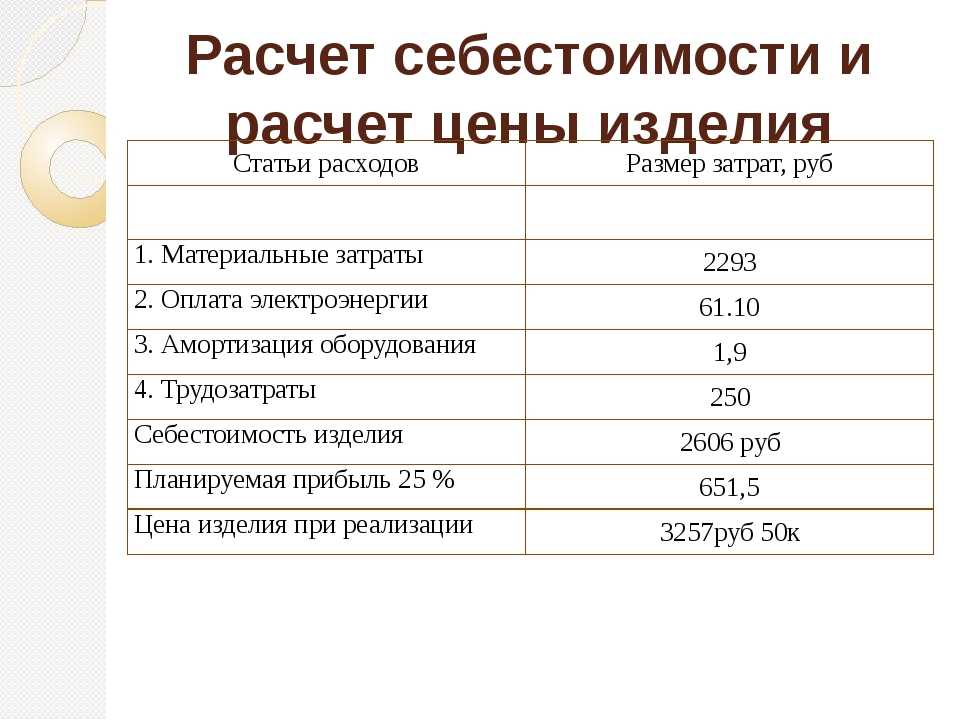

Как рассчитать себестоимость продукции на производстве, рассмотрим ниже.

Для образца возьмем расчет себестоимости металлопроката для 1000 п. м. продукции и расчета цены за 1 м итогового изделия.

Исходные данные для расчета представлены в таблице ниже.

| Статья расходов | Значения |

| Сырье и материалы | 30 000 руб. |

| ГСМ и энергия | 15 000 руб. |

| Фонд оплаты труда | 20 000 руб. |

| Отчисления от ФОТ | 40 % |

| Общехозяйственные расходы | 20 % от ФОТ |

| Общепроизводственные расходы | 10 % от ФОТ |

| Затраты по упаковке | 5 % от суммы общепроизводственных на 1 000 п. м. |

| Рентабельность | 15 % |

Рассмотрим пример расчета себестоимости продукции на производстве по указанным исходным данным.

Расчет общей потраченной суммы:

20 000 * 40 / 100 = 8 000 руб. – соцвыплаты, руб.;

20 000 * 10 / 100 = 2 000 руб. – общепроизводственные затраты;

20 000 * 20 / 100 = 4 000 руб. – общехозяйственные издержки.

В данном случае пример формулы себестоимости продукции при производстве 1000 п. м. выглядит следующим образом:

30 000 + 15 000 + 20 000 + 8 000 + 2 000 + 4 000 = 79 000 руб.

Реализационные расходы:

79 000 * 15 / 100 = 3 950 руб.

Полная себестоимость:

79 000 + 3 950 = 82 950 руб.

Полная себестоимость одного п. м.:

82 950 / 1000 = 82,95 руб., или 83 руб.

Цена изделия:

83 + (83 * 15 / 100) = 95,5 руб.

Сумма наценки:

95,5 – 83 = 12,5 руб.

Классификация

Себестоимость классифицируется следующим образом:

- полная величина представляет собой совокупность всех расходов компании на изготовление продукции;

- предельная величина находится в зависимости от количества производимой продукции и отражает эффективность расширения производства.

Другая классификация предполагает разделение на виды:

- цеховая: все затраты на изготовление продукции;

- производственная: включает цеховые затраты, целевые и общие расходы;

- полная: к производственной прибавляются расходы по реализации продукции;

- общехозяйственная: расходы по ведению бизнес-деятельности компании, на управление, которые не относятся к производственным процессам.

Составляющие себестоимости продукции

При расчёте себестоимости специалисты учитывают множество факторов, которые влияют на расходы при производстве одной единицы продукции. Существуют десятки таких составляющих. Значение всех их суммируются и дают итоговый результат.

Основные составляющие себестоимости, учитываемые при расчёте:

- Цена сырья. Для производства любого товара нужно исходное сырьё. Его закупка предусматривает определённые финансовые издержки, которые учитывают при расчёте себестоимости.

- Затраты на энергоносители. В процессе производства той или иной продукции тратится электроэнергия, газ, жидкое топливо и многое другое. Всё это стоит денег, поэтому влияет на итоговую цену изготавливаемого товара.

- Траты на оборудование. Для производства любой продукции используется различное оборудование (например, станки, комбайны, роботизированная техника и прочее). Уход за ним и регулярный ремонт также приводит к финансовым потерям, учитываемым во время расчёта.

- Оплата труда рабочих. Часто товар производят машины, но управляют ими люди. Последним нужно платить заработную плату со всеми предусмотренными налогами и совершать различные социальные выплаты.

- Производственные расходы. В эту категорию включены все дополнительные затраты, без которых невозможно обойтись. К ним относят аренду помещений, где проводится работа, утилизацию бракованных изделий, различные недостачи.

- Амортизация оборудования. Техника не может работать вечно. Она постепенно изнашивает, поэтому требует ремонта или полной замены. Эти расходы также включают в расчёт себестоимости, так как они могут быть очень большими.

Как снизить себестоимость продукции

Теперь о том, как снижать себестоимость, чтобы регулировать цену продажи или просто получать больше прибыли.

- Попробуйте снизить стоимость сырья. Можно найти поставщика с более низкой ценой или закупать сразу большими партиями – это обычно дешевле.

- Повысьте производительность труда. Чем больше объем производства, тем меньше косвенных затрат ложится на единицу продукции.

- Автоматизируйте то, что можно автоматизировать. Некоторые этапы производства могут обходиться дешевле, если заменить ручной труд машинным.

- Снижайте коммунальные и арендные платежи. Можно договориться на скидку с арендодателем, покупать оборудование с низким уровнем потребления электричества, экономить воду.

Чтобы повлиять на полную себестоимость, можно рассмотреть и другие варианты: отдать административную работу на аутсорс, оптимизировать рекламные кампании или перестать переплачивать за парковочные места, которыми вы не пользуетесь.

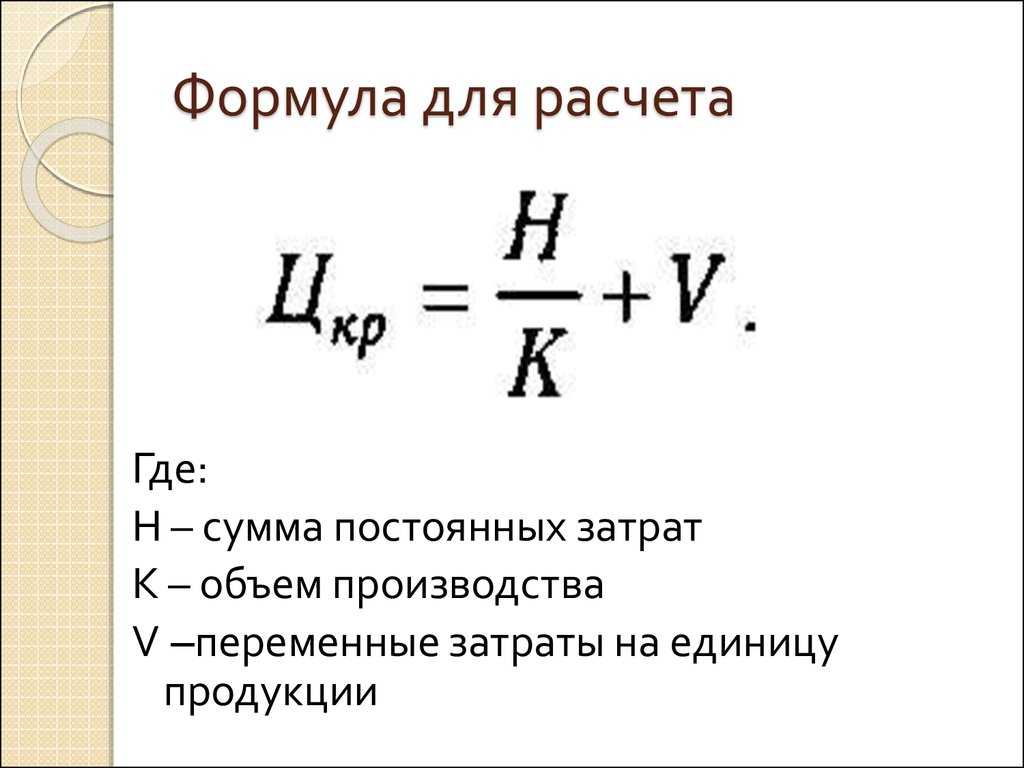

Формула и пример расчета

Существует множество различных формул для расчета ССТ продукции, однако чаще всего используется следующая формула: С1Т = (МТ+ЗП+А+ЛР+РнР)/КТ. Расшифровывается она так:

- С1Т – себестоимость 1 единицы товара;

- МТ – материальные траты (покупка сырья и комплектующих, которые нужны для создания изделия);

- ЗП – заработная плата рабочим;

- А – амортизация (покупка новых станков, расширение цеха и так далее);

- ЛР – логистические расходы (транспортировка и доставка изделий, а также расчет пути доставки);

- РнР – траты на реализацию (реклама, аренда магазинов и так далее);

- КТ – количество изделий, созданных за единицу времени.

Давайте теперь рассмотрим пример расчета.

Предположим, имеется некая фабрика X, которая занимается выпуском однотипной продукции. В предыдущем учетном периоде фирма потратила 30 000 рублей на зарплату рабочим, 100 000 рублей – на покупку сырья, 20 000 рублей – на транспортировку и хранение, 15 000 рублей – на замену станков, 10 000 рублей – на рекламу и аренду магазина. Всего было сделано 100 изделий.

Давайте теперь воспользуемся формулой: (МТ+ЗП+А+ЛР+РнР)/КТ = (100 000 + 30 000 + 15 000 + 20 000 + 10 000)/100 = 1 750.

Значит, ССТ 1 единицы товара составит 1 750 рублей.

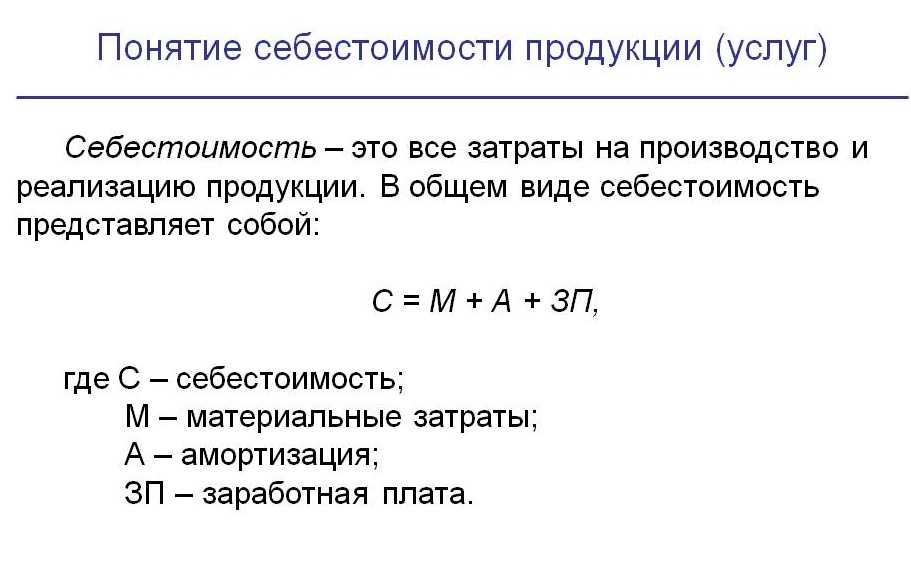

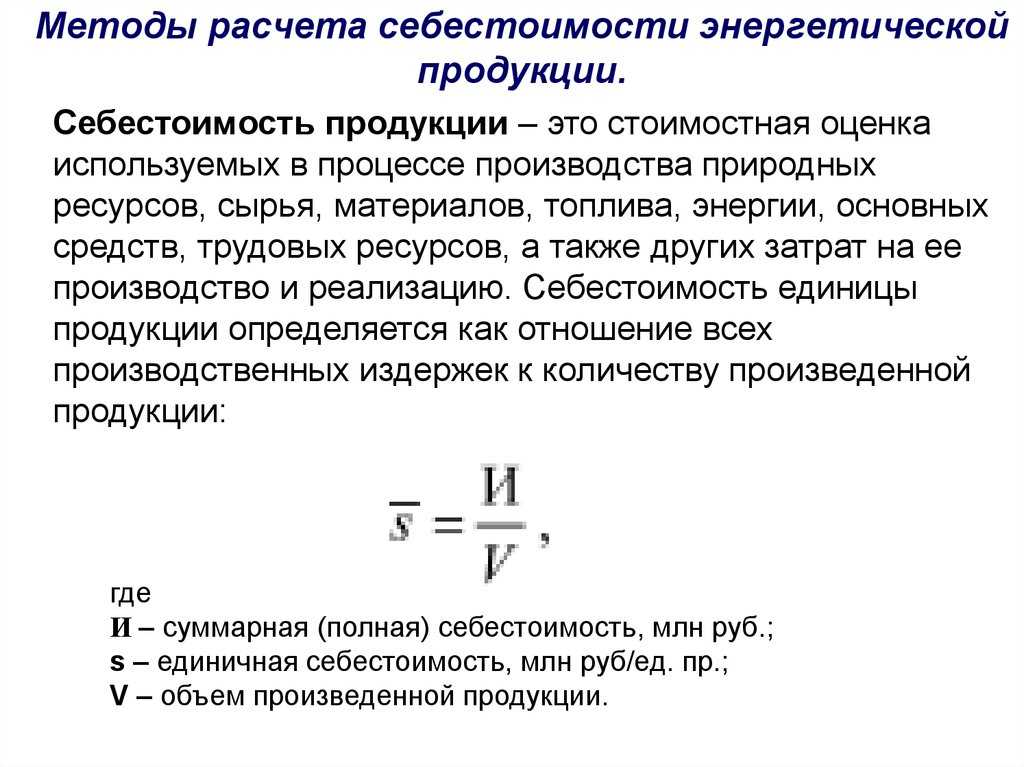

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Меры по снижению себестоимости продукции

Конкурентоспособность продукции напрямую зависит от стоимости. Чтобы она была ниже, чем у конкурентов, предприятию нужно максимально снизить себестоимость. Сделать это можно несколькими эффективными способами.

Эффективные меры:

- поиск поставщиков, предлагающих сырьё по более низкой цене;

- совершенствование технологических процессов;

- повышение квалификации сотрудников (увеличится производительность труда);

- использование эффективных способов экономии энергоресурсов;

- закупка готовых комплектующих вместо их самостоятельного производства;

- проведение маркетинговых исследований.

Что такое себестоимость реализованной продукции

Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

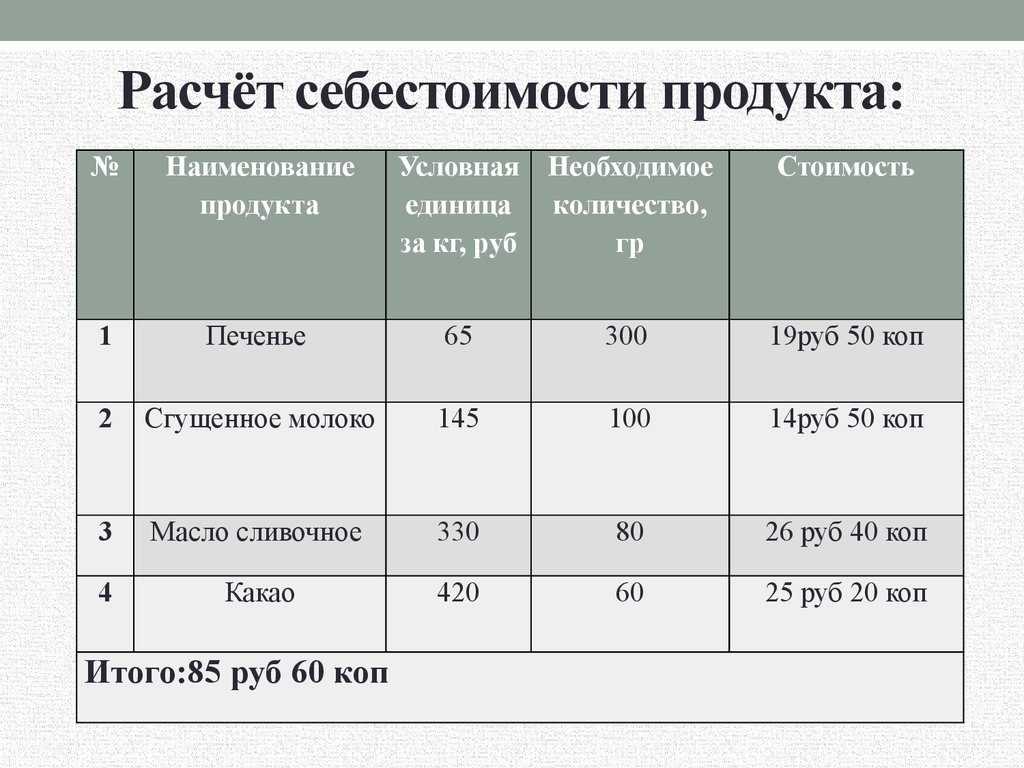

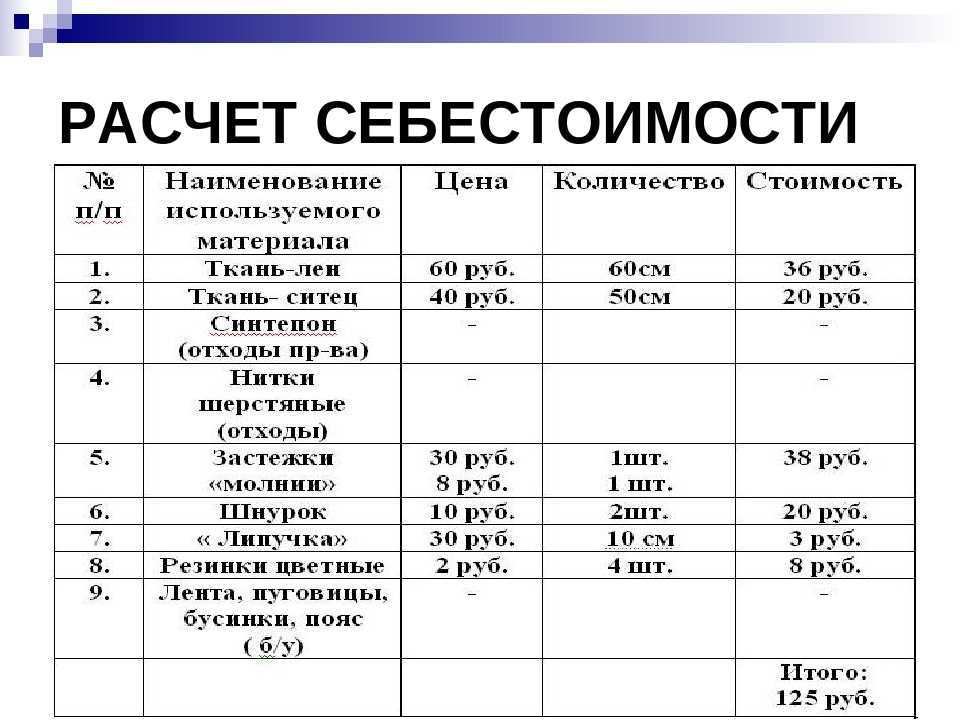

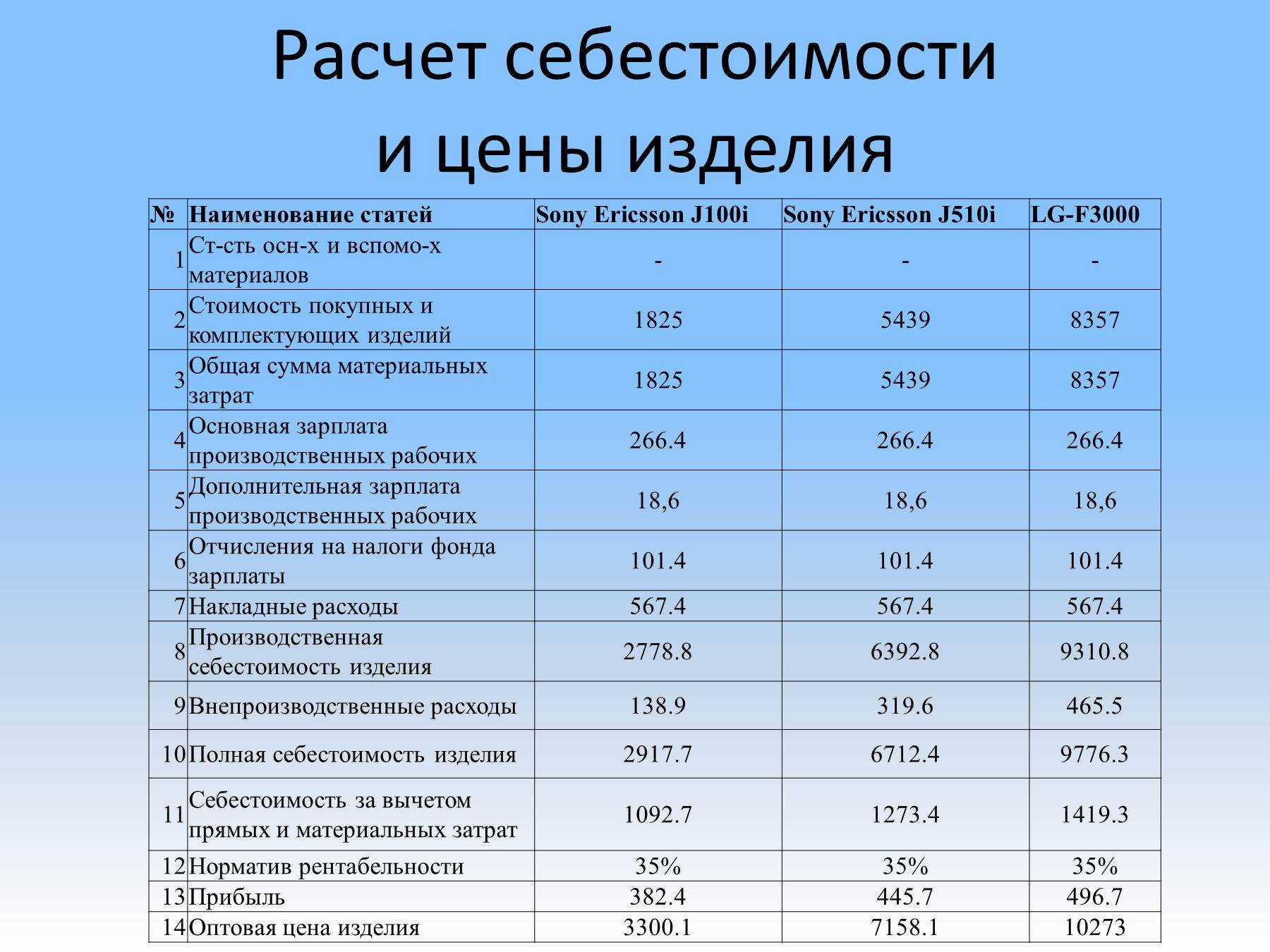

Примеры расчёта себестоимости

Существует огромное количество примеров расчёта себестоимости продукции. Все они используют одни и те же формулы, выбираемые в зависимости от применяемого метода вычисления.

Пример №1

Фабрика, занимающаяся пошивом одежды, изготавливает партию мужских костюмов (100 штук). В этом случае затраты предприятия будут следующими:

- закупка ткани — 60 тыс. рублей;

- производственные расходы — 70 тыс. рублей;

- оплата труда — 50 тыс. рублей;

- налоговые отчисления — 10 тыс. рублей;

- затраты на реализацию — 5% от себестоимости костюмов.

Себестоимость всей партии костюмов будет равна: С = 60000 + 70000 + 50000 + 10000 = 190000 рублей. Всего 5% от этой суммы будет потрачено на реализацию товара (реклама, доставка в магазины и прочее): РТ = 190000 х 0,05 = 9500 рублей. Итоговая себестоимость одного костюма составит: ИС = (С + РТ)/100 = (190000 + 9500)/100 = 1995 рублей.

Пример №2

Машиностроительный завод в месяц изготавливает 50 одинаковых металлических деталей для различной сельскохозяйственной техники. В этом случае затраты предприятия будут следующими:

- закупка сырья (лом чёрного металла на переплавку) — 200 тыс. рублей;

- производственные расходы — 500 тыс. рублей;

- оплата труда — 300 тыс. рублей;

- налоговые отчисления — 50 тыс. рублей;

- затраты на реализацию — 10% от себестоимости деталей.

Себестоимость всей партии деталей будет равна: С = 200000 + 500000 + 300000 + 50000 = 1050000 рублей. Всего 10% от этой суммы будет израсходовано на реализацию товара (погрузка, доставка, разгрузка): РТ = 1050000 х 0,1 = 105000 рублей. Итоговая себестоимость одного костюма составит: ИС = (С + РТ)/50 = (1050000 + 105000)/50 = 23100 рублей.

Что такое себестоимость?

Себестоимость представляет собой совокупность всех затрат, необходимых на производство одной единицы готовой продукции. Этот параметр является ключевым в вопросе ценообразования. С его помощью удаётся определить минимальную стоимость реализации выпущенного товара, при которой предприятие не будет нести убытки.

Себестоимость является непостоянным параметром, поэтому её расчёт нужно проводить регулярно. В противном случае, после изменения значения одной из составляющих кардинально поменяется весь результат. Чаще всего всей этой работой занимаются бухгалтера, отвечающие за учёт производства. В некоторых случаях расчёт значения данного параметра выполняют экономисты. В своей работе они применяют несколько базовых методов, которые адаптированы к каждому конкретному случаю.

Что такое себестоимость продукции

Себестоимость продукции – это сумма затрат, понесенных на производство и последующую реализацию товара.

Знать себестоимость необходимо любому собственнику, независимо от масштабов бизнеса, количества и типа реализуемого товара, чтобы:

- оценивать рентабельность;

- выстраивать ценовую политику;

- анализировать эффективность использования ресурсов;

- считать потенциальную прибыль и увеличивать ее.

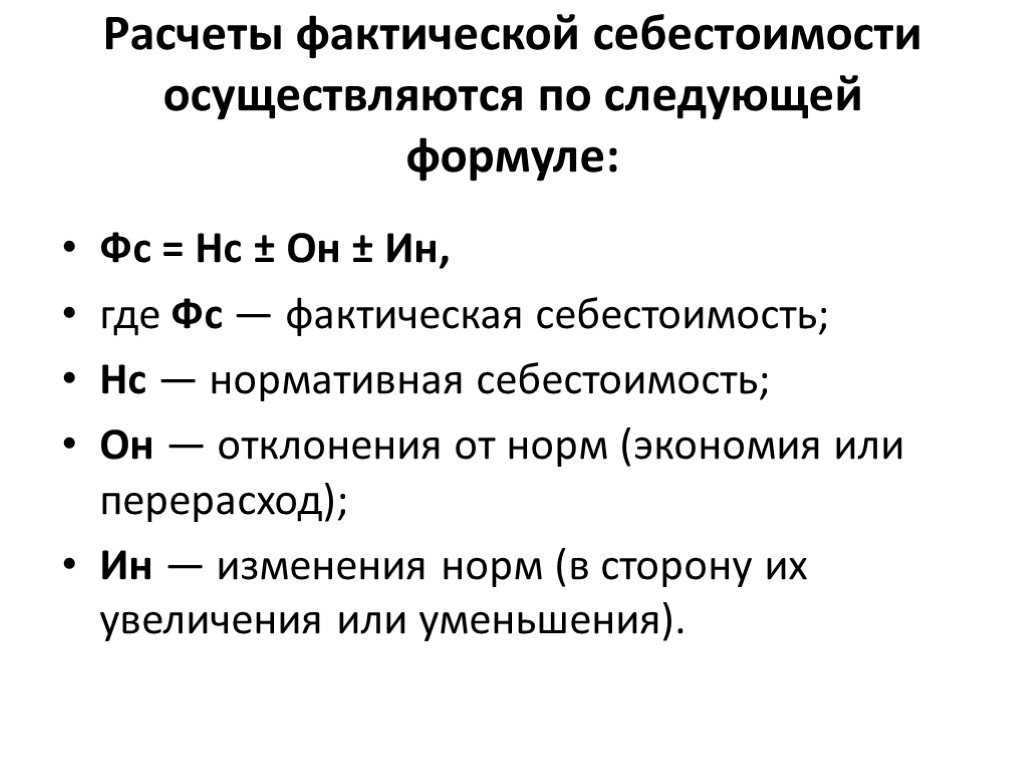

Есть два вида себестоимости:

- Плановая или нормативная – себестоимость, которую мы планируем до того, как выпускать продукцию, браться за заказ или вообще открыть бизнес. Она помогает прикинуть доходность и понять, а сможем ли мы вообще заработать.

- Фактическая – себестоимость продукции, которую получили по факту с учетом всех накладок, скачков цены и рыночных условий.

В идеальной картине мира плановая и фактическая себестоимость плюс-минус равны, но по факту часто бывают отклонения, причем не в пользу предпринимателя. Это обусловлено быстро меняющейся экономической ситуацией, нестабильными ценами, да и просто человеческим фактором.

Однако, если фактическая себестоимость сильно превышает плановую – это звоночек, чтобы проанализировать ситуацию и понять, почему так вышло. Кто знает, может быть на производстве много брака или сотрудники халатно расходуют сырье.

Как контролировать маржинальность

Маржинальность — самый наглядный из показателей, по которым можно оценивать и контролировать работу бизнеса. Поэтому часто маржинальность отслеживают в динамике — рассчитывают её несколько месяцев и оценивают, как она меняется.

Вот о чём говорят изменения:

- Маржинальность растёт — значит, бизнес работает в верном направлении: уменьшает расходы и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Маржинальность остаётся на одном уровне — бизнес работает без изменений, с прежним уровнем выручки и расходов.

- Маржинальность падает — эффективность бизнеса стала ниже. В этом случае нужно либо пересмотреть статьи расходов, либо увеличить стоимость товаров или услуг.