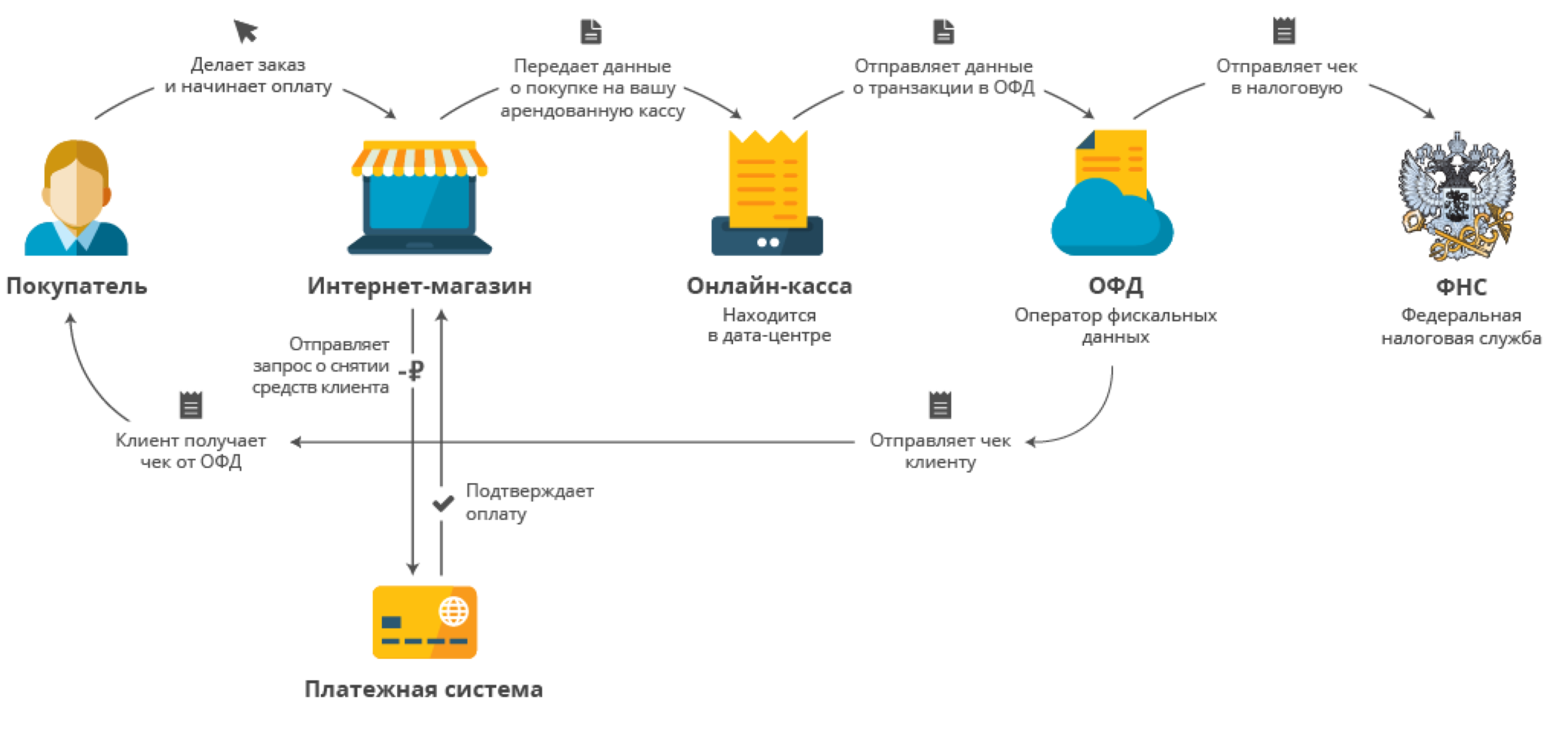

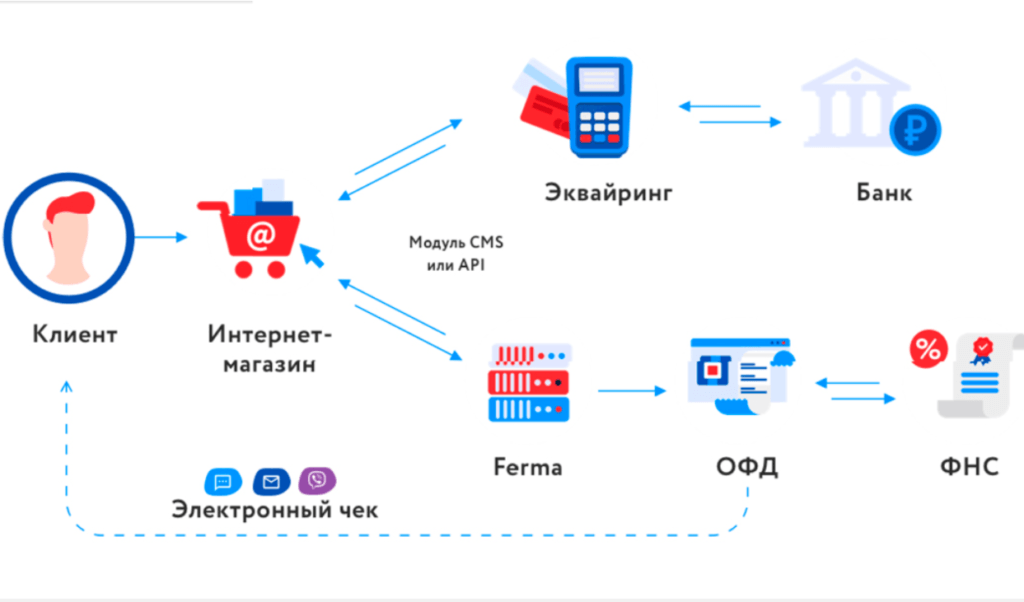

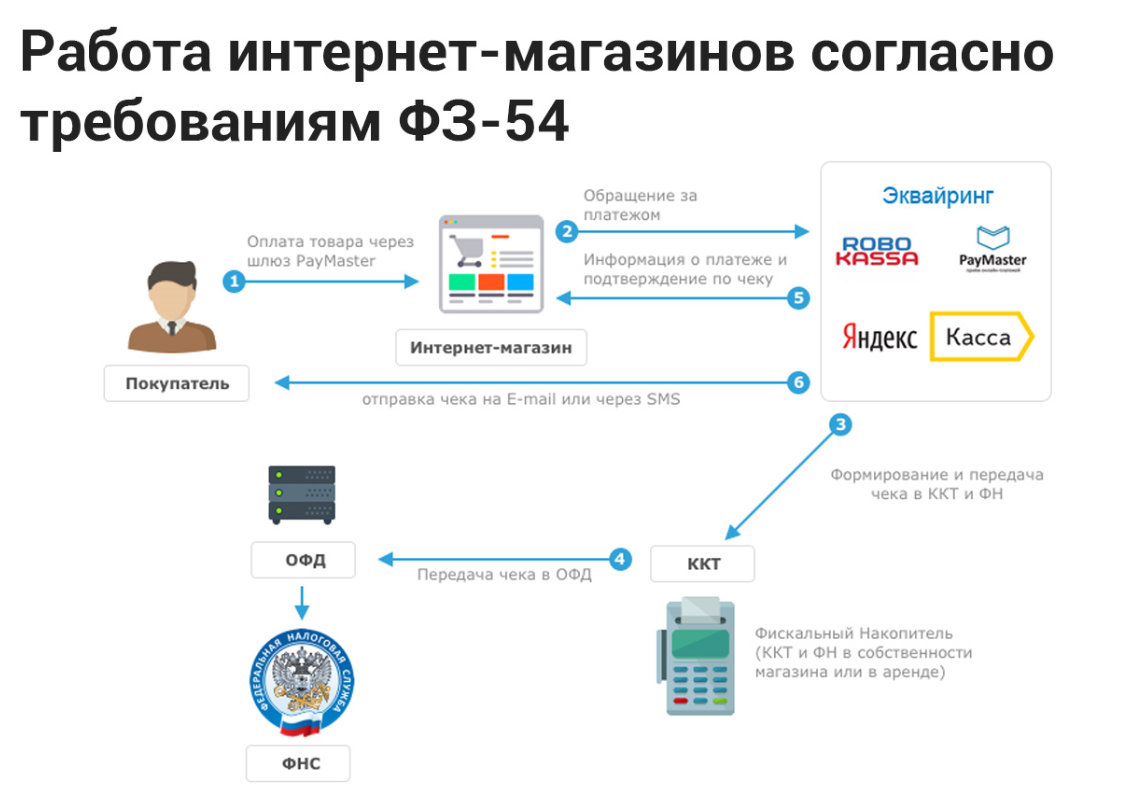

Кто такой платежный агрегатор

Это компания, которая тоже проводит транзакции. Платежные агрегаторы предлагают сразу множество способов получить деньги от покупателей: оплата наличными через терминалы, с электронных кошельков, с мобильного телефона, банковскими картами и т. д. Главное удобство для продавца в том, что вместо взаимодействия с множеством отдельных сервисов, достаточно заключить договор всего с одной компанией.

Деятельность платежных агрегаторов регулирует другой закон: № 161-ФЗ от 27.06.2011. Платежный агрегатор может выступать платежным агентом и выдавать чеки покупателям своего клиента.

Например: так работает Robokassa (функция «Робочеки»).

В этом случае продавцу товара касса не нужна.

Однако некоторые агрегаторы функции платежного агента на себя не берут. Тогда продавцу без онлайн-кассы и ОФД уже не обойтись.

Например: для работы с сервисом ЮKassa продавцу придется настроить интеграцию этого сервиса с собственным или арендованным кассовым аппаратом.

Новости по теме

- Стало известно, когда неклассифицированные гостевые дома окажутся вне закона

- Зарина Догузова: государство поддержит строительство курортных отелей

- Ростуризм готов субсидировать чартеры в любой регион, где есть аэропорты

- Открытие Турции снова перенесли. Чем рискуют турагенты?

- Туроператорам вернут 50% стоимости чартерных программ по России

- Россия снимает ограничения на въезд для граждан еще пяти государств

- Войдут ли детские экскурсии в программу кешбэка?

- 50% стоимости уже купленных путевок в лагеря вернут после первой смены

- Правительство увеличит турпоток на Камчатку за счет малой авиации

- Турбизнес оценил перспективы регулирования цен на летние лагеря

Какие минусы имеет платежный агент?

К основным минусам платежных агентов относят:

- Не все агенты работают с физическими лицами.

- Некоторые агенты запрещают определенные виды продуктов и услуг (например, продажа табачных изделий, юридических услуг).

- Не все платежные агрегаторы соблюдают 54-ФЗ.

- Наличие скрытых комиссий (порой до 30%).

- Неповоротливая техподдержка. Решение 5-минутного вопроса может растянутся на несколько дней бесполезной переписки/телефонных разговоров с саппортом.

- Платежи покупателей периодически не доходят на счет магазина, несмотря на то что средства списываются с карты. Решать проблему и успокаивать клиента придется магазину.

- Бывают случаи блокировки аккаунта покупателя после регистрации в платёжной системе. В этом случае от него потребуют пройти идентификацию личности (выслать фото документов, банковской карты и так далее). Вместо приятной покупки в вашем магазине человек попадет в бюрократические жернова, а его деньги будут заморожены.

Но есть и самый большой минус. Агрегатор контролирует все ваши входящие финансовые потоки, а значит и полностью контролирует ситуацию. Пользуясь своим преимуществом, сервис может без предупреждения повышать тарифы, задерживать выплаты, заваливать вас бюрократическими проверками с целью приостановления выплат или разрыва сотрудничества (естественно, без выплаты накопившихся средств). Чаще всего такую грязную игру ведут зарубежные молодые сервисы приема оплат, но бывают проблемы и с надежными российскими компаниями.

Как использовать онлайн-кассы при курьерской доставке и не нарваться на штраф

Или вы продаете товары через профиль в Инстаграме и туда вообще невозможно прикрутить эквайринг. Как же в таких случаях применять онлайн-кассы?

Давайте рассмотрим два основных примера, ключевой особенностью которых является оплата купленного товара покупателем по факту получения товара.

2. Товар передается для доставки аутсорсинговой курьерской службе.

В обоих случаях, принимая денежные средства от покупателя, курьер обязан выдать кассовый чек

При этом неважно как осуществляется расчет: в наличной форме, банковской картой, да хоть биткоин-транзакцией, чек должен быть. Но в первом и во втором случаях он разный

Итак, товар доставил ваш штатный, внештатный, пришлый, но ваш курьер.

Получив оплату, он должен выдать кассовый чек, по которому именно ваша организация является продавцом. С точки зрения закона об онлайн-кассах вы осуществляете развозную торговлю, соответственно касса должна быть зарегистрирована соответствующим образом.

Какие ошибки чаще всего совершают предприниматели в таких случаях:

1. Пробивают чек заранее и выдают его вместе с товаром курьеру.

2. Выдают курьеру кассу, зарегистрированную как стационарную.

Оба этих случая являются нарушением закона о контрольно-кассовой технике, а соответственно караются штрафом от 1,5 тыс. ₽ для ИП и до 10 тыс. для юр. лиц.

Но первый случай чреват еще и тем, что налоговый инспектор может посчитать, что вы принесли чек за другую покупку, так как время не совпадает, касса отсутствует в месте расчета, и как следствие вменить статью о неприменении ККТ, а за такое нарушение штрафы уже от 30 тыс. рублей и выше.

К сожалению, пока еще нет сложившейся практики контрольных закупок, поэтому рано говорить о том, как будет вести себя налоговый инспектор в конкретной ситуации. Так что, если вы пока не планируете отказываться от практики формировать чек заранее, постарайтесь хотя бы как можно крепче связать его с конкретной покупкой: указывайте товар, контактные данные покупателя, адрес и время доставки и все остальное.

И вот тут многие задают нам вопрос: “Как же я отдам свою кассу курьеру?”

Ряд предпринимателей считают, что касса – это нечто сакральное и ее никому передавать нельзя. К данной ошибке приводит норма закона, которая говорит о том, что «пользователь контрольно-кассовой техники обязан исключать возможность несанкционированного доступа третьих лиц к контрольно-кассовой технике, программным, программно-аппаратным средствам в составе контрольно-кассовой техники и ее фискальному накопителю». Но ключевое слово здесь не «исключать», а «несанкционированный», т.е. закон разрешает санкционированный доступ третьих лиц к кассам. Если курьер не является вашим штатным сотрудником, то достаточно выдать ему доверенность в простой письменной форме на применение вашей онлайн-кассы. Озабоченность предпринимателей данным вопросом даже породило письмо Минфина России от 11.12.2018 № 03-01-15/89985, разрешающее подобное применение онлайн-касс.

Во втором случае все чуть сложнее, так как аутсорсинговая служба доставки далеко не всегда хочет выступать продавцом товара, а соответственно, нести обязанности перед покупателем в соответствии с законом о защите прав потребителей. Поэтому они выступают как агенты, что отражается в чеке: принимающее деньги лицо отражается как платежный агент, лишь принимающий деньги и выдающий чек, сформированный на своей кассе, а продавцом по сделке является ваш магазин, ИНН которого также находит свое отражение в чеке. Такие кассы проходят соответствующую процедуру регистрации, допускающую их к агентским продажам. Конечно, за услугу по приему оплаты служба доставки берет комиссию, но зато в ответ вы получаете отсутствие проблем с использованием онлайн-кассы, начинающихся с затрат на ее приобретение и заканчивающихся необходимостью обучать курьеров работе с ними.

Типы специальных счетов в банке

Специальный счет — это обособленный банковский счет, на котором хранятся и расходуются деньги, не подлежащие учету через расчетный счет. Специальный счет предназначен для того, чтобы отделить конкретный денежный поток компании от общего с целью:

- расходовать эти средства для решения конкретных задач, например, клиринговый счет;

- обособить суммы, которые не должны принадлежать владельцу счета, например, счет должника.

Чаще всего источником поступлений на спецсчета являются платежи физических или юридических лиц за оказанные им услуги. Функционал спецсчета такой же, как у текущего счета в банке, но все действия с ним подчиняются определенным правилам в зависимости от типа счета.

Существует много спецсчетов, и их список постоянно пополняется. Кроме 12 счетов, перечисленных в Инструкции Центробанка, к специальным счетам относятся и те, что указаны в разных законах, например, специальный счет для прохождения процедуры банкротства.

Выбрать банк для спецсчета

Как отличить курьера от платежного агента

Согласно ст. 2, 103-ФЗ в сделках, когда прием оплаты от физического лица за поставленные товары осуществляет не поставщик, а сторонняя организация, выделяют следующие роли:

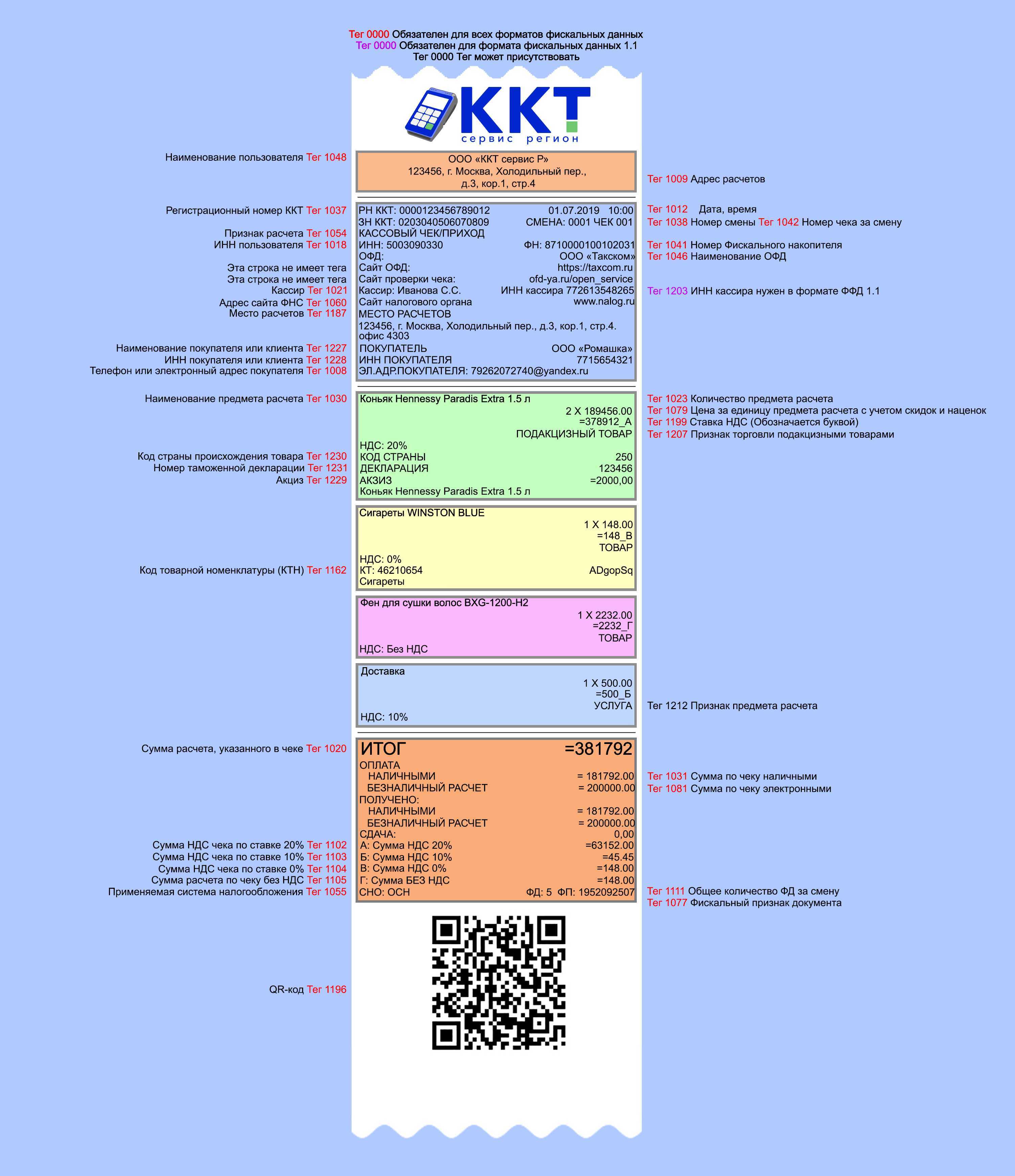

В требованиях к оформлению оплаты по новым форматам фискальных документов также появились реквизиты чеков для отражения схемы взаиморасчетов через платежных агентов. Так, например, реквизиты «признак агента по предмету расчета» (тег 1222), «данные агента» (тег 1223), «данные поставщика» (тег 1224) и «ИНН поставщика» (тег 1226) включаются в состав реквизита «предмет расчета» (тег 1059) в случае, если указанный реквизит содержит сведения об осуществлении расчетов пользователем в качестве платежного агента (субагента), банковского платежного агента (субагента), комиссионера, поверенного или иного агента. В случае если реквизит «предмет расчета» (тег 1059) содержит сведения об осуществлении расчетов пользователем в качестве платежного агента (субагента), комиссионера, поверенного или иного агента, то указанный реквизит должен содержать реквизит «ИНН поставщика» (тег 1226). Использование этих реквизитов становится обязательным, начиная с ФФД 1.1.

Однако зачастую позицию ФНС по привлечению курьерских служб к ответственности за неиспользование специального расчетного счета можно оспорить. Основанием для этого может быть доказательство того, что деятельность платежного агента заключается только в приеме денежных средств у плательщика (физического лица) и их передаче поставщику и не может включать какую-либо иную деятельность, а курьерские службы оказывают дополнительно услуги по доставке товара плательщику. Поставщик не может поручать платежному агенту оказание плательщикам каких-либо услуг и/ или осуществление какой-либо деятельности, кроме приема и передачи денежных средств. Платежный агент также не может оказывать плательщикам самостоятельных услуг.

Для того, чтобы использовать это решение в судебной практике курьерской службе необходимо закреплять в договоре с поставщиком максимально полный перечень сопутствующих получению денег от физического лица услуг. Это дает возможность курьерской службе не использовать операции по выделенному счету, но не освобождает от обязанности работать с ККТ.

Мы, как разработчики программного обеспечения для автоматизации работы курьеров и курьерских служб, стараемся помогать нашим клиентам избегать ненужных рисков в своей работе. Поэтому все наши решения в обязательном порядке удовлетворяют требованиям законодательных актов в этой сфере. Совместно с вами мы сможем подобрать такой способ взаимодействия с поставщиками и плательщиками, которые сделают работу курьерской службы законной и эффективной.

Специальные счета поставщика, платёжного и банковского платёжного агентов

Данные виды специальных счетов носят целевой характер и предназначены для проведения определённого на законодательном уровне перечня операций

Предназначен для осуществления расчётов с платёжным агентом при приёме платежей в соответствии с Федеральным законом «О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами» от 03.06.2009 № 103-ФЗ.

Владельцем счёта могут быть резиденты ЮЛ или ИП, получающие денежные средства за реализуемые товары (оказываемые услуги, выполняемые работы) в соответствии с 103-ФЗ, которым вносится плата за жилое помещение и коммунальные услуги в соответствии с ЖК РФ.

При открытии счёта дополнительно предоставляется договор об осуществлении деятельности по приёму платежей физических лиц.

Банком осуществляется контроль операций по специальному счёту поставщика.

Перечень операций, проводимых по счёту, определён законодательно.

Предназначен для осуществления расчётов в соответствии с Федеральным законом «О национальной платёжной системе» от 27.06.2011 № 161-ФЗ.

Владельцем счёта могут быть резиденты ЮЛ или ИП, которые привлекаются кредитной организацией, банковским платёжным агентом (субагента) в целях осуществления деятельности, предусмотренной 161-ФЗ.

При открытии счёта дополнительно предоставляется договор об оказании услуг по переводу денежных средств, заключённый с оператором по переводу денежных средств/банковским платёжным агентом.

Банком осуществляется контроль операций по специальному счёту банковского платёжного агента (субагента).

Перечень операций, проводимых по счёту, определён законодательно.

Счёт предназначен для осуществления расчётов по приёму платежей физических лиц в соответствии с Федеральным законом «О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами» от 03.06.2009 № 103-ФЗ.

Владельцем счёта могут быть резиденты ЮЛ или ИП, осуществляющие деятельность по приёму платежей физических лиц.

При открытии счёта дополнительно предоставляется договор об осуществлении деятельности по приёму платежей физических лиц.

Банком осуществляется контроль операций по специальному банковскому счёту платёжного агента.

Перечень операций, проводимых по счёту, определён законодательно.

Без кассы, но с чеком: для курьеров изменили правила

В российской системе оплаты товаров и услуг сделали важное изменение. Новый федеральный закон упростил процесс проведения расчетов: теперь курьерам не нужно носить с собой кассовые аппараты

Что изменилось

Федеральный закон №129-ФЗ внес поправки в законодательство о контрольно-кассовой технике. Если раньше курьеры носили с собой кассовые аппараты, то теперь их избавили от такой необходимости.

Новые правила действуют не только для курьеров. Они справедливы для всех специалистов, которые работают на выезде. Согласитесь, смартфон взять с собой проще, чем кассовый аппарат.

Чек «по удаленке»

Важный момент: в чеке нужно изменить место расчетов на «вне офиса». Необходимо гарантировать, чтобы в офисе был сотрудник, который поможет коллеге на выезде.

Чек из облака

Онлайн-кассы в облаке – еще одно решение. Доступ к личным кабинетам таких касс предоставляется со смартфона или с любого другого устройства, подключенного к интернету. Онлайн-касса в облаке позволяет создать кассовый чек в виртуальной системе и отправить покупателю по электронной почте.

Облачные онлайн-кассы – недешевое решение. Компании предоставляют такие услуги по подписке с фиксированной ежемесячной оплатой. С другой стороны, курьеры работают едва ли не круглосуточно, а держать специалиста в офисе только ради чеков невыгодно.

Хорошо это или плохо

Эксперты положительно оценили изменения в законодательстве. В большинстве случаев фискальный чек больше нужен налоговой службе, а не покупателю. Мелкому бизнесу с небольшим количеством чеков покупка кассовых аппаратов обходится слишком дорого. Так что электронный чек – однозначно плюс и шаг в будущее.

Письмо Банка России от 15 мая 2018 г. № 31-5-6/3030 “О специальном банковском счете платежного агента”

К компетенции Банка России, определенной Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, не относится официальное разъяснение положений Федерального закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». Вместе с тем, полагаем возможным сообщить следующее.

Таким образом, полагаем, что правовой режим специального банковского счета платежного агента допускает возможность осуществления перевода денежных средств, находящихся на нем, на иные банковские счета.

Также обращаем внимание на разъяснения Банка России, размещенные на официальном сайте Банка России в информационно-телекоммуникационной сети Интернет (рубрика «Вопросы и ответы» подраздела «Регулирование в национальной платежной системе» раздела «Национальная платежная система»), по вопросам исполнения кредитной организацией распоряжений взыскателей денежных средств, а также решений налоговых органов о приостановлении операций, предъявленных к специальному банковскому счету банковского платежного агента (субагента). Что касается вопроса о принадлежности денежных средств, находящихся на специальном банковском счете платежного агента, обращаем внимание на судебные акты (например, определение Верховного Суда Российской Федерации от 28.07.2016 № 309-ЭС16-8361 по делу № А71-6621/201, постановление Арбитражного суда Московского округа от 11.04.2018 № Ф05-3255/2018 по делу № А41-74389/2016, постановление Десятого арбитражного апелляционного суда от 05.03.2018 № 10АП-2723/2018 по делу № А41-22328/16, постановление Третьего арбитражного апелляционного суда от 25.03.2015 по делу № A33-19141/2014), в которых высказана позиция о том, что денежные средства, находящиеся на специальном банковском счете платежного агента, имеют специальное (целевое) назначение, не могут быть признаны денежными средствами платежного агента, так как включают в себя платежи граждан за коммунальные услуги, оказанные поставщиками данных услуг, и следовательно, обращение взыскания на указанные денежные средства в интересах третьего лица неправомерно, так как оно затрагивает интересы населения как потребителя, иных ресурсоснабжающих организаций

Что касается вопроса о принадлежности денежных средств, находящихся на специальном банковском счете платежного агента, обращаем внимание на судебные акты (например, определение Верховного Суда Российской Федерации от 28.07.2016 № 309-ЭС16-8361 по делу № А71-6621/201, постановление Арбитражного суда Московского округа от 11.04.2018 № Ф05-3255/2018 по делу № А41-74389/2016, постановление Десятого арбитражного апелляционного суда от 05.03.2018 № 10АП-2723/2018 по делу № А41-22328/16, постановление Третьего арбитражного апелляционного суда от 25.03.2015 по делу № A33-19141/2014), в которых высказана позиция о том, что денежные средства, находящиеся на специальном банковском счете платежного агента, имеют специальное (целевое) назначение, не могут быть признаны денежными средствами платежного агента, так как включают в себя платежи граждан за коммунальные услуги, оказанные поставщиками данных услуг, и следовательно, обращение взыскания на указанные денежные средства в интересах третьего лица неправомерно, так как оно затрагивает интересы населения как потребителя, иных ресурсоснабжающих организаций. С учетом изложенного при наличии противоречивой судебной практики по данному вопросу наиболее предпочтительным, с нашей точки зрения, было бы законодательное решение этого вопроса

С учетом изложенного при наличии противоречивой судебной практики по данному вопросу наиболее предпочтительным, с нашей точки зрения, было бы законодательное решение этого вопроса.

| Заместитель Директора | А.А. Борисенко |

Если мы «обычные» агенты?

Да, но в нашем случае предприниматель не только предполагает осуществлять торговлю через интернет, но еще и планируется, что он будет это делать в рамках агентских договоров, т.е. будет не просто продавцом, а будет выступать агентом, который будет выполнять поручения как продавцов, так и покупателей. И это вполне логично, ведь планируется что ИП будет помогать продавцам и покупателям найти друг друга.

Чтобы разобраться, как это повлияет на обязанность ИП применять ККТ, обратимся для начала к нормам ГК РФ.

В рамках агентского договора одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала (п. 1 ст. 1005 ГК РФ).

Из анализа указанной нормы следует, что агент может взаимодействовать с третьим лицом при осуществлении расчетов независимо от того, от чьего имени он осуществляет эти действия — от своего имени или от имени принципала. При этом если агент в порядке расчетов принимает наличные денежные средства и/или электронные средства платежа, то он обязан применять ККТ.

Финансовое ведомство в своих разъяснениях указывает, что по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Вместе с тем, по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. В таком случае ККТ применяется принципалом (письма Минфина России от 26.06.2017 № 03-01-15/39998, от 26.06.2017 № 03-01-15/39999).

Таким образом, если следовать разъяснениям контролеров, то применять ККТ агенту следует только в ситуации, когда он действует от своего имени, в противном случае ККТ применяет принципал.

Однако, по нашему мнению, ККТ должна применяться при непосредственном приеме наличных денежных средств или электронных средств платежа от покупателей, независимо от чьего имени действует предприниматель-агент. Обоснуем данную позицию следующим образом.

Во-первых, в ситуации, когда принципалом выступает физическое лицо, не зарегистрированное в качестве ИП (как предполагается в рассматриваемой ситуации), то на него просто не распространяется действие закона № 54-ФЗ и принципал—”физик” по умолчанию не может применить ККТ.

Кроме того, и в ранее действовавшей редакции закона N 54-ФЗ (до внесения изменений Федеральным законом от 03.07.2016 № 290-ФЗ) была установлена обязанность применения ККТ всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2, ст. 5 Закона № 54-ФЗ в старой редакции).

Следует обратить внимание и на Постановление от 05.12.2006 № 9803/06 Президиума ВАС РФ, где суд указал, что агент обязан применять ККТ даже в случае, если по условиям агентского договора агент действует от своего имени, но за счет доверителя. Суды, при рассмотрении споров о привлечении к административной ответственности, руководствуются данным постановлением и принимают решения с учетом позиции ВАС (Постановления ФАС Западно-Сибирского округа от 14.05.2009 № Ф04-2768/2009(6041-А45-29), ФАС Центрального округа от 15.01.2008 по делу № А09-4769/07-31)

Суды, при рассмотрении споров о привлечении к административной ответственности, руководствуются данным постановлением и принимают решения с учетом позиции ВАС (Постановления ФАС Западно-Сибирского округа от 14.05.2009 № Ф04-2768/2009(6041-А45-29), ФАС Центрального округа от 15.01.2008 по делу № А09-4769/07-31).

На это постановление ссылались и московские налоговики в своем письме от 31.01.2007 № 09-10/008098, т.е. агент и ранее был обязан применять ККТ при расчетах с клиентами.

Поэтому, по нашему мнению, учитывая, что в рассматриваемом случае предприниматель-агент непосредственно планирует принимать оплату от покупателей, применять ККТ, выдавать покупателям кассовый чек обязан агент независимо от того, от своего имени он будет действовать или от имени принципала.

Ответственность платежного агента

Если юридическое лицо нарушило закон в области пользования счётом или неперечисления денег (перевод не всей суммы или отсутствие перевода), то оно может быть привлечено к административной ответственности. Штрафы за это следующие: юридические лица — 40-50 тысяч рублей*, индивидуальные предприниматели — 4-5 тысяч рублей. Более того, если у лица будет отсутствовать регистрация в службе по финансовому мониторингу, то оно будет привлечено к ответственности за отсутствие регистрации на осуществление предпринимательской деятельности или с нарушением правил по регистрации. Регламентирует меры наказания закон КоАП РФ № 15.1 пункт 2.

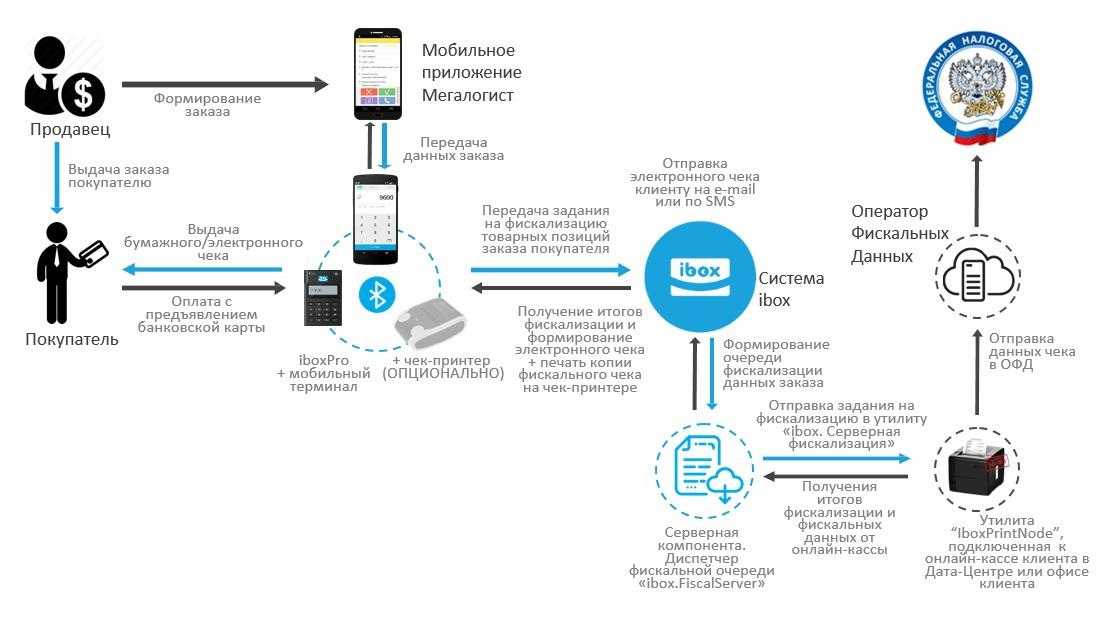

Особенности работы курьеров с онлайн кассами

Во многом принцип работы курьера с онлайн-кассой зависит от проводимых расчетов:

Фото 2. Расчет с курьером банковской карточкой.

Фото 2. Расчет с курьером банковской карточкой.

Важно! Покупатель имеет право потребовать от курьера как выдачи бумажного чека, так и пересылки его по интернету.

- Если покупатель оплачивает товар заранее, то чек формируется непосредственно интернет магазином или торговой точкой. При предоплате задача курьера доставить товар в целостности, выдавать чек он не обязан.

Справка! Онлайн-магазины при оплате через интернет могут пересылать только электронные чеки.

- При доставке частично оплаченного товара, покупатель рассчитывается за полученный заказ непосредственно с экспедитором. При частичной предоплате на сумму аванса чек формирует продавец, а окончательный чек, где отражена сумма предоплаты, выдает курьер.

- При работе через курьерскую службу обязанность выдачи фискальных документов возлагается на нее. В чеке отражается не только стоимость товара, но и сумма вознаграждения агента.

Важный момент! В договоре с курьерской службой, которая может работать по договору комиции или поручения, в качестве платежного агента, обязательно добавляйте пункты, регулирующие обязанности сторон в области фискализации оплаты.

Немаловажен вопрос и передачи сведений в адрес ФНС при доставке товаров курьером. Ведь не всегда онлайн касса может соединяться с сетью в автономном режиме или доставка осуществляется в местность, где в принципе отсутствует связь или настолько плоха, что передать данные не имеется возможности.

Данные хранятся в ФН на протяжении 30 календарных дней. Поэтому по возвращению курьера в офис, магазин можно подключить кассу к стационарному интернету, и данные о продажах, зафискализированные сотрудником, аппарат будет передавать в адрес ОФД автоматически.

Полномочия и последовательность действий работы агента

К полномочиям относится:

- работа с приемом платежей клиента;

- выдача денежных средств физ. лицам по средствам банкоматов и терминалов;

- предоставление клиентам возможности перевода денежных средств путем безналичного расчета с использованием эл. средств оплаты.

Последовательность действий в работе следующая:

- Составляется и подписывается договор с агентом и оператором.

- Для возможности проведения расчетов, заводится спец. счет в банке.

- Полученные наличные средства сначала собираются и перевозятся между организациями, после чего – оказываются на счетах.

- Перечисление банком денежных средств поставщику услуг и агенту.

Платежные и банковские агенты отличаются лишь тем, что у последних гораздо обширнее функционал.

Дополнительные направления в работе

Рассмотрим другие направления в деятельности платежного агента. Денежные средства принимаются агентами исключительно в пользу 3-их лиц, без права предоставления иных услуг. Если спектр оказываемых ими услуг шире, это говорит о том, что они не имеют никакого отношения к платежным агентам.

Агентам данная рабочая деятельность приносит невысокий доход. С целью его увеличения посредники осуществляют регистрацию энного количества юр. лиц и с помощью них предоставляют в аренду терминалы.

Курьерские копании тоже не имеют никакого отношения к платежным агентам. Они производят доставку товара и прием денежных средств от заказчиков в счет оплаты. Идентично можно охарактеризовать и тур. фирмы.

Ранее Федеральная налоговая служба предъявляла им штрафы за несоблюдение закона о платежных агентах. Причина этому – перевод средств тур. агентами оператору, за оказанные услуги.

Банковский агент как участник платежной системы.

Последние, были вынуждены по средствам обращения в суд, оспаривать решение Федеральной налоговой службы, объясняя это следующими фактами:

- Тур. агентства осуществляют подпор и бронь оптимального клиенту тура. За что собственно и получают часть прибыли.

- Работа осуществляется, только при наличии подписанного с оператором договора. В данных документах нет реквизитов спец. счета, с помощью которого агентами проводятся необходимые операции.

Приведенные выше факты нарушают Федеральный Закон.

Возможные риски

Есть в данной сфере свои недостатки и риск. Например, деятельности имеющей отношение к переводам средств при помощи терминалов для оплаты, свойственны риски вовлечения организации по кредитованию в процесс отмывания прибыли, полученной незаконным путем.

Так же этим способом возможно оказание финансовой поддержки терроризма. Это главные отрицательные моменты, связанные с эксплуатацией платёжных терминалов.

Рассмотрим фактор, способствующий снижению данного риска. Речь идет о наложенном законодательством лимите на разовую операцию в рамках не более 15 000руб., без установления личности плательщика. Законно провести операцию с крупной денежной суммой при помощи платежного терминала довольно проблематично. Так как придётся вручную производить большое количество перечисление с вашего счета денежных средств.

Риски отмывания прибыли и финансовой поддержки терроризма терминалов, которые находятся в собственности и обслуживаются кредитной организацией оцениваются как допустимые.

На порядок существеннее риск агентских операций, где банк, выступающий инициатором заключения договора лишен возможности полного контроля терминальных аппаратов.

Следовательно, зачисление денежных средств мимо терминала из стороннего источника гораздо выше. Реализация данных рисков возможна двумя способами:

- обналиченные денежные средства передаются третьему лицу, тем самым нарушая закон;

- операции, которые производит агент совершаются без участия реального клиента-плательщика. Это умышленно фиктивные операции.

Концепция деятельности банковского платежного агента должна полностью соответствовать прописанным в законодательстве требованиям. Организациям, находящимся в сотрудничестве с посредниками необходимо иметь спец. счет, чтобы прием поступающих средств происходил исключительно через данный транзит.

Как осуществляется учет денежных средств у платежного агента вы можете посмотреть тут:

https://youtube.com/watch?v=zOvjpc024Ig

Не забудьте добавить «FBM.ru» в источники новостей