Как компания может увеличить число оборотов для улучшения коэффициента оборачиваемости

Топ-менеджмент может попытаться повысить низкий КОА, увеличив количество товаров на продажу, пополняя запасы только при необходимости (без кризисных резервов). Те, кто предоставляют услуги, могут увеличить часы работы, любыми другими способами расширить поток клиентов. Хороший пример: управление запасами по принципу «точно в срок» (JIT ― Just In Time). Это система, посредством которой фирма получает необходимые ресурсы как можно ближе к тому моменту, когда они действительно необходимы. Если автомобильному заводу нужно установить ремни безопасности, он не хранит запас ремней на складах, а закупает их по мере поступления готовых автомобилей на конвейер.

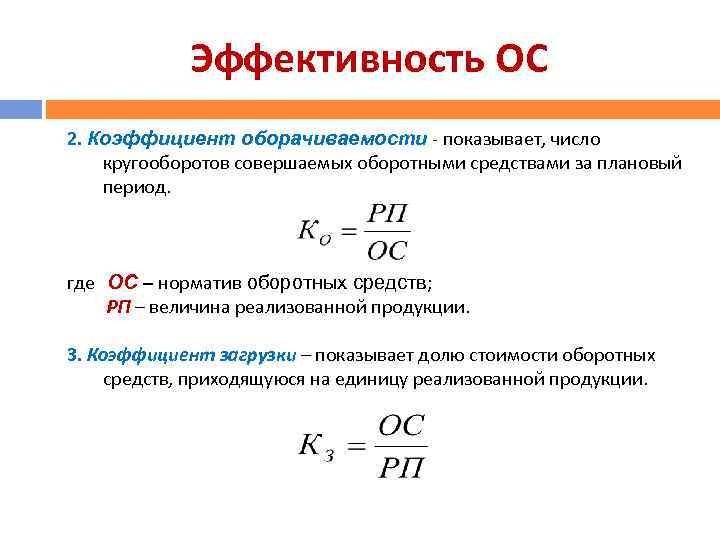

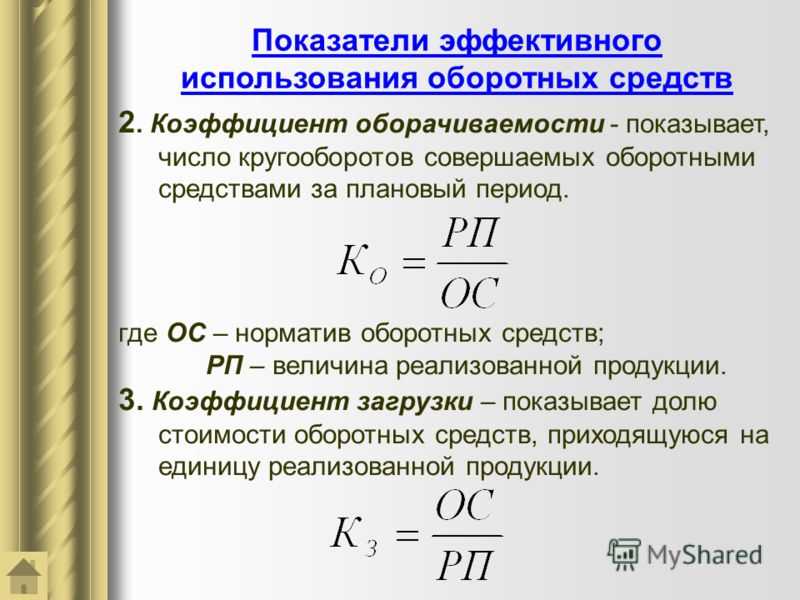

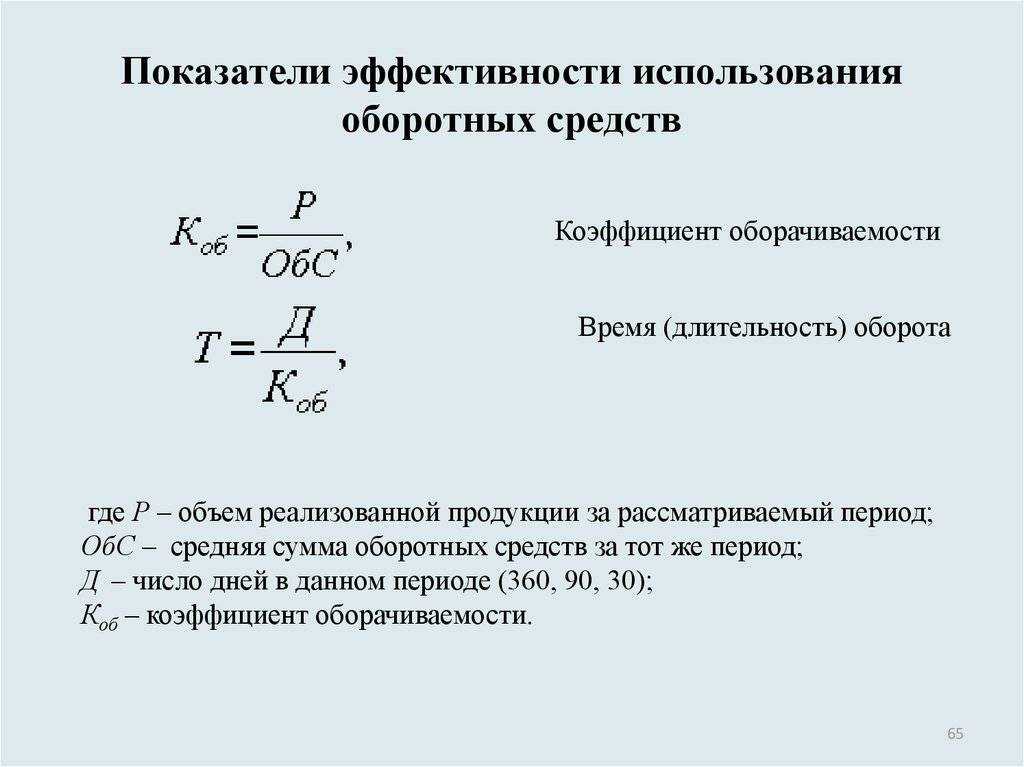

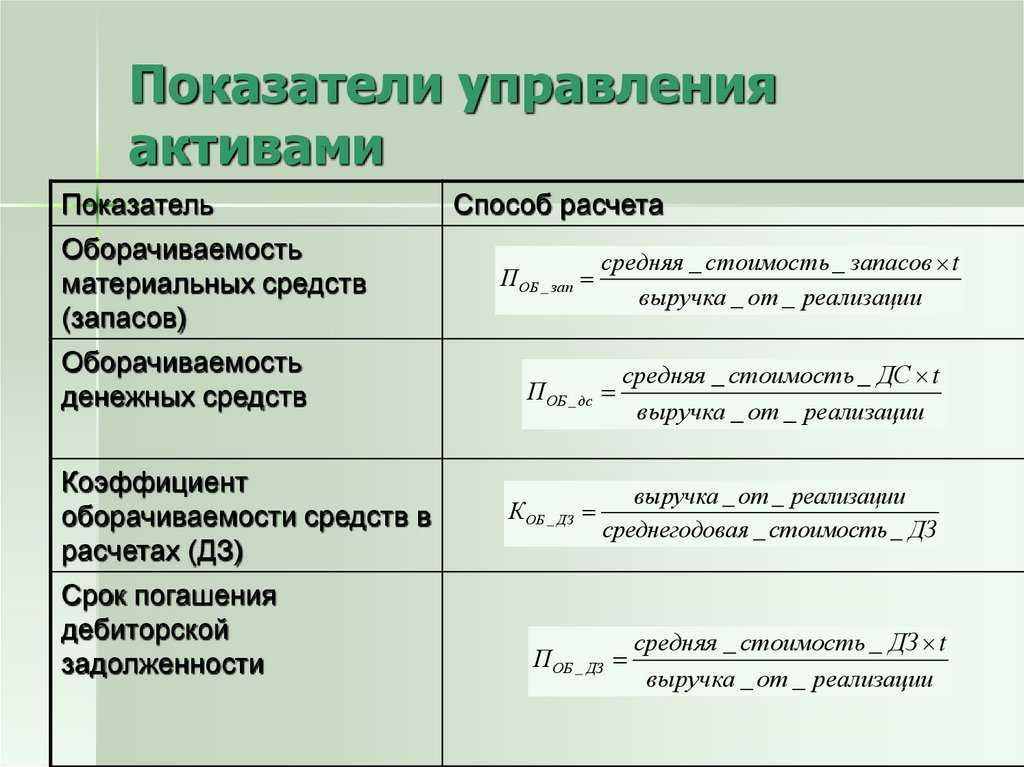

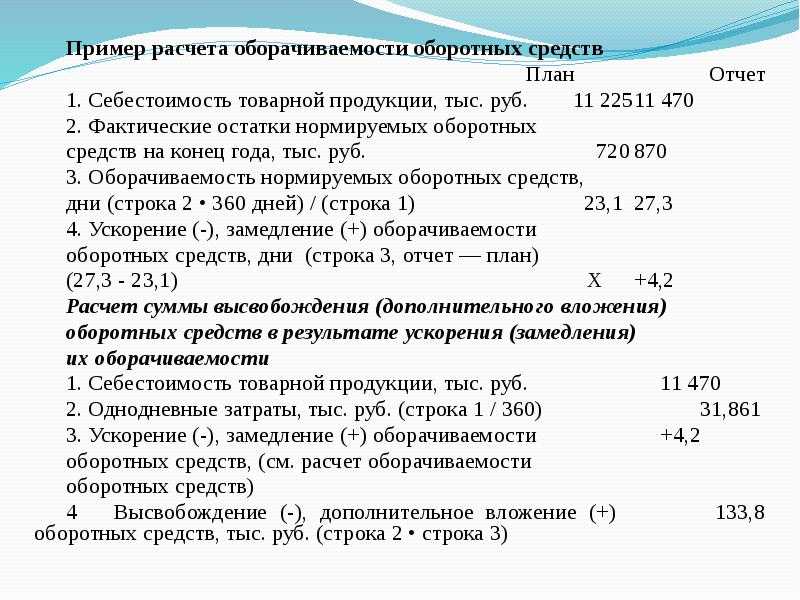

Оборачиваемость запасов

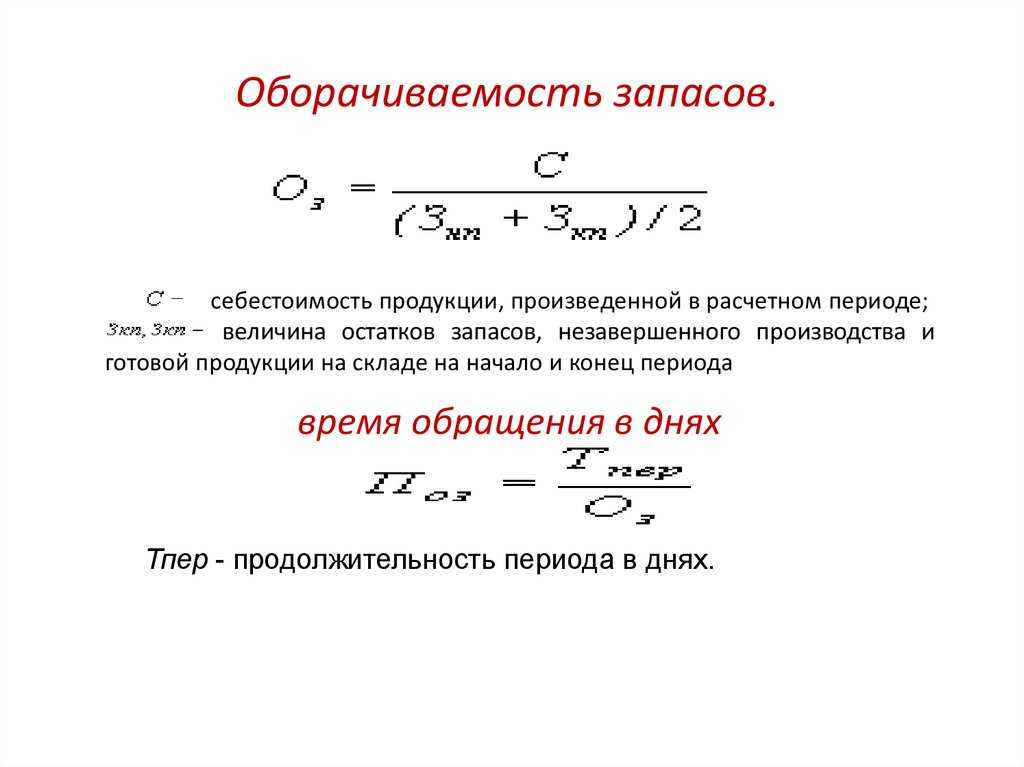

Это процесс замены и/или полного (частичного) обновления запасов. Проходит он посредством перехода материальных ценностей (то есть вложенного в них капитала) из группы запасов в процесс производства и/или реализации. Анализ оборачиваемости запасов дает понять, сколько раз за расчетный период был использован остаток запасов.

Неопытные руководители для перестраховки создают излишние запасы, не задумываясь о том, что этот избыток приводит к «замораживанию» средств, расходам сверх нормы и снижению прибыли.

Экономисты советуют избегать подобных залежей запасов, имеющих низкую оборачиваемость. А вместо этого, ускоряя оборачиваемость товаров (услуг), высвобождать ресурсы.

Краткое резюме

Научиться инвестициям можно

только на практике.

Чтобы начать

инвестировать, достаточно сделать 5 шагов:

- Откройте ИИС у надежного брокера с низкими комиссиями. ИИС позволяет вернуть до 52 тыс. руб. уплаченных налогов каждый год.

- Сформируйте первоначальный инвестиционный капитал. Для начала достаточно вложить около 50 тыс. руб., но вы должны быть готовы не трогать эти деньги более пяти лет.

- Познакомьтесь с азами пассивного инвестирования. Для этого подойдет небольшая книга Уильяма Бернстайна «Если сможете».

- Составьте диверсифицированный портфель акций и облигаций. Проще всего это сделать с помощью ETF от FinEx.

- Раз в год анализируйте доходность своего портфеля. Старайтесь не принимать резких решений и придерживаться сбалансированной структуры портфеля.

- Подписывайтесь на мой Телеграм-канал, чтобы не пропустить следующие статьи.

- Обязательно загляните на YouTube-канал, где ежемесячно будут появляться интервью на интересные темы.

- В своем Твиттере я часто публикую ссылки на свежие интересные книги, статьи и исследования по теме.

- Также можно следить за публикациями в ленте ВК и .

- А еще, подписавшись на email-рассылку ниже, можно раз в месяц получать краткую сводку по всем опубликованным материалам.

(Visited 18 227 times, 1 visits today)

Оборачиваемость необоротных активов

Многие хотят узнать, что же такое оборачиваемость одноименных активов? Если смотреть под детальной призмой, то это одна из множества важнейших аспектов начального имущества некой главенствующей компании, чаще всего внеоборотные активы сформированы на одной из первых ступеней становления компании и требуют постоянного наблюдения. Данное наблюдение осуществляется в различных формах и проявлениях.

А теперь стоит сказать истинное определение.

Внеоборотные активы – это такие же активы, только не являющиеся оборотными, их подразделяют на четыре вида:

- Всевозможные финансовые вложения компании, чаще всего это своего рода приобретение всевозможных инструментов компанией на длительный срок (более одного года).

- Средства, являющиеся основными – они аккумулируют совокупность всех материальных активов в виде рабочей силы, а позже передают частями стоимость конечного продукта.

- Нематериальные активы – это достаточно большое количество активов, которые не имеют материальной ценности, а также, плюс ко всему, физической структуры, как понятно по названию, они призваны быть нематериальными, но также влияют на максимальное возможное обеспечение хозяйственное деятельности всех видов, а также на получение выгоды с точки зрение экономической ценности. Согласно бухгалтерскому положению Российской Федерации все, что входит в нематериальные активы должно длится более одного года (или же некого периода, допустим квартала).

- Инвестиции в разного рода материальных ценностей, проще говоря, лизинг, аренда разного рода имущества, приобретение такого же имущества и так далее.

Формула коэффициента оборачиваемости необорачиваемых активов (КОНОА):

КОНОА = Всевозможная выручка от реализации/Среднегодовую стоимость необорачиваемых активов.

Тут можно заметить некую зависимость, если данный показатель пойдет вверх, то можно констатировать относительно низкую стоимость возможного веса в активах. А вот если этот коэффициент будет со временем падать, можно сказать, что растет производственный потенциал или же недо использованность сугубо основных средств.

Правила расчёта

На многих предприятиях мультипликатор активно используется как валовой рентный инструмент, который применяется в качестве показателя, рассчитываемого как единица стоимости объекта недвижимости. В обязательном порядке указывается потенциальный или валовой доход от реализации. Коэффициент мультипликатора определяет соотношение абсолютно всех активов компании и вложенных в неё денег, чаще всего применяется в инвестиционной финансовой отрасли, то есть, в банках. Всё зависит от того, способна ли финансовая организация привлекать новых клиентов, которые пользовались бы ссудами и дивидендами.

На многих предприятиях мультипликатор активно используется как валовой рентный инструмент, который применяется в качестве показателя, рассчитываемого как единица стоимости объекта недвижимости. В обязательном порядке указывается потенциальный или валовой доход от реализации. Коэффициент мультипликатора определяет соотношение абсолютно всех активов компании и вложенных в неё денег, чаще всего применяется в инвестиционной финансовой отрасли, то есть, в банках. Всё зависит от того, способна ли финансовая организация привлекать новых клиентов, которые пользовались бы ссудами и дивидендами.

Расчёт: точная сумма всех расходов по выплате процентов и полученная прибыль должны поделиться на имеющиеся у предприятия активы. Полученная цифра умножается на 100. От результата нужно отнять процент от привлечённых финансов и активов. Стандартная формула мультипликатора инвестиций в экономике выглядит следующим образом: ∆Y = K * ∆J.

Если же стоит задача высчитать сам мультипликатор, то ∆Y делится на ∆J. Стоит отметить, что чем больше будет показатель, тем эффективнее будет инвестиция. Кейн называл такой мультипликатор инвестиций накопительным. Сама формула демонстрирует, что государственный доход напрямую зависит как от суммы инвестиций, так и от правильности использования этих денег. Если значение К получилось ниже 1, то все вложения будут приносить исключительно убыток.

Существует ещё один вариант расчёта мультипликатора, где используется предельная склонность к потреблению. Формула выглядит так: K = 1 / (1 — ПСС). Пример: если ППС=0,7, то коэффициент будет в пределах 3.3. Первичные инвестиции являются отличным механизмом для запуска экономических процессов в стране. То, что входит в категорию расходов для одних субъектов (уплата налогов, расчёты с поставщиками, выплата зарплат), для других компаний будет служить источником дохода. Так руководство может создать круговорот средств, за счёт чего экономика будет развиваться без дополнительных импульсов.

Что такое чистый дисконтированный доход

Чистый дисконтированный доход (NPV) – это показатель, с помощью которого инвестор может оценить вероятность и объем дохода от предполагаемых вложений. Для расчета используются несколько величин – прежде всего, сумма вложений и величина финансового потока от инвестиций. Кроме того, этот показатель учитывает изменение стоимости денег во времени – только так достигается относительная точная позиция рентабельности инвестиций.

Простыми словами, NPV – это оценочная характеристика возможности инвестирования и оценка предстоящей рентабельности, проводимая с учетом разной стоимости денег сейчас и к концу срока реализации проекта.

Чистым дисконтированным доходом называют разницу между объемом инвестиций и той денежной массой, которая в итоге вернется инвестору. Его альтернативные названия: «дисконтированная стоимость», «чистая приведенная стоимость», «чистая текущая стоимость», а англоязычный аналог – это Net Present Value, что и дает сокращенную аббревиатуру NPV.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности – бесплатный источник для финансирования текущей деятельности организации.

Расчет ROI

Существует две методики расчета ROI. Первая предполагает использование формулы:

где:

- Д — годовой доход, полученный компанией по проекту (после налогообложения, но до уплаты процентов);

- К — полная стоимость капитала, используемого для реализации проекта.

Во избежание неточностей этот метод расчета рекомендуется использовать в том отчетном периоде, когда основные активы, приобретенные за вложенные средства, полностью включены в работу. Если часть из них находится на этапе монтажа, строительства, доработки, показатель рентабельности окажется заведомо заниженным и не отразит реальное состояние дел.

Вторая методика расчета предполагает, что в формулу подставляются не значения за конкретный период, а среднегодовые показатели за весь срок реализации проекта. Бухгалтер использует следующее соотношение:

где:

- СД — среднегодовой доход, полученный фирмой за все время реализации проекта (после уплаты налогов, за вычетом суммы амортизации);

- И — стоимость первоначальных инвестиций в проект.

Этот метод показывает, какая часть затрат инвестора будет возмещаться среднегодовыми поступлениями. Такой расчет на основе прогнозного показателя доходности позволяет инвестору сделать вывод, есть ли смысл начинать проект или лучше найти другие направления вложения капитала.

Денежный поток

Общий денежный поток, с англ. cash flow— это движение денежных средств компании: куда компания тратила деньги, откуда они приходили и что осталось в итоге.

Учет движения денежных средств ведется в одноименном отчете — ДДС, а то, что вы видите в нижней части этого отчета называется net cash flow или чистый денежный поток.

Общий денежный поток считается по всем видам деятельности: операционной, инвестиционной и финансовой. Формула такая:

NCF = Поступления на счет − Списания со счета

Если требуется, можно посчитать денежный поток по финансовой деятельности или посмотреть движение по операционной — зависит от того, какой анализ вы проводите и что хотите выяснить.

Следите за потоком денежных средств организации в Adesk

Сервис сам соберет все операции в отчет ДДС, распределит их по видам деятельности и покажет, чистый денежный поток — сколько денег осталось на ваших счетах на конец периода. Попробуйте сервис бесплатно в течение 14 дней.

Попробовать бесплатно

Что такое рентабельность инвестиций: главное

- Рентабельность инвестиций — это показатель, который отражает доходность вложения денег в финансовый инструмент за период.

- Рентабельность инвестиций рассчитывается по формуле: прибыль от инвестиций за период / Стоимость инвестиций * 100%.

- Рассчитывать показатель рентабельности инвестиций нужно, чтобы выбрать наиболее выгодный инвестиционный проект.

- На рентабельность инвестиций влияют различные внешние и внутренние факторы: инфляция, налоговая политика государства, эффективность рабочих процессов в компании и ее технологическое развитие.

- Существует несколько методов расчета рентабельности инвестиций: ROI, IRR и PI. Анализ рентабельности стоит проводить с учетом всех этих методов.

- Методы расчета рентабельности позволяют сравнить, в какой проект или инструмент вложить деньги более выгодно.

- Для повышения ROI нужно постоянно анализировать результаты принятых инвестиционных решений. Если какой-то актив достиг своего максимума и далее будет дешеветь, следует заменить его в своем инвестиционном портфеле инструментом с потенциалом роста.

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, больше изучить тему инвестиций, выбрать брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Средние общие активы

Средняя совокупная стоимость активов представляет собой среднюю стоимость краткосрочных и долгосрочных активов, отраженных в балансе компании за последние два года. Чтобы рассчитать средние общие активы, просто добавьте конечную стоимость ваших общих активов за предыдущий год к стоимости ваших общих активов за текущий год и разделите сумму на два.

Например, если общий остаток активов вашей компании на конец 2016 года составляет 60 000 долларов США, а текущий баланс на 2017 год — 45 500 долларов США, средний общий объем активов рассчитывается следующим образом:

($60,000 + $45,500) / 2 = $52,750

Теперь, когда у вас есть оба этих значения, следующий шаг — разделить чистые продажи на средние общие активы, чтобы получить коэффициент оборачиваемости активов. Используя приведенный выше пример, если у вас есть продажи на сумму 90 000 долларов США и совокупные активы в среднем на 52 750 долларов США, ваш коэффициент чистого оборотного капитала составит:

($90,000 / ($52,750) = 1.7

Как рассчитать чистый дисконтированный доход

Для расчета нужно знать сумму первоначальных инвестиций в проект, а также определить период времени, за который оценивается ЧДД. Рассмотрим подробнее, как рассчитать NPV.

Формула NPV

Так как ценность денег меняется каждый год, в формулу введен специальный коэффициент, рассчитываемый от ставки дисконтирования.

Сама формула NPV выглядит так:

где:

- NPV – показатель чистого дисконтированного дохода;

- IC – первоначальная сумма инвестиций;

- CFt – чистый денежный поток за период времени t, в котором оценивают ЧДД (то есть, разница доходов и расходов);

- i – ставка дисконтирования.

Иногда показатель инвестиций включают в основной блок формулы – но тогда нужно учесть, что это 0-й год реализации проекта (и делиться инвестиции будут на 1).

Говоря проще, нужно просуммировать значения чистого денежного потока за каждый год реализации инвестиционного проекта. Например, для проекта с 3-летним сроком реализации формула чистого дисконтированного дохода будет такой:

Таким образом, в зависимости от полученных данных можно оценить инвестиционную привлекательность проекта.

Учет инфляции при расчете NPV

Так как в расчете учитывается изменение ценности денег, обычно в расчет берется инфляция. Ставка дисконтирования из формулы – это показатель стоимости капитала, безрисковая ставка доходности или просто инфляция. Безрисковая ставка дисконтирования актуальна для облигаций федерального займа или срочных рублевых депозитов. Кроме того, ставку можно посчитать, используя показатели рентабельности, объема капитала и инвестиционных возможностей имеющихся активов.

А чтобы учесть как безрисковую доходность, так и инфляцию, ставку дисконтирования рассчитывают по формуле:

- R = (1 + r) * j, где:

- R – ставка дисконтирования;

- r – дисконт или норма прибыли, которую закладывают в проект;

- j – показатель инфляции.

Рентабельность инвестиционного проекта с учетом инфляции может быть представлена меньшей цифрой – но она все равно должна быть достаточной, чтобы инвестор получал прибыль.

Как правило, многие краткосрочные инвестиционные проекты предлагают к сравнению уже подсчитанные показатели, сведенные в специальные таблицы. Например, можно найти нужные данные на сайте Росстата или профильных исследовательских агентств.

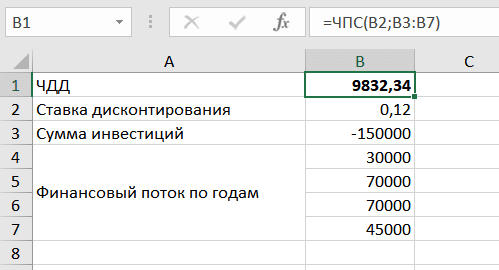

Пример расчета

Для примера рассмотрим инвестиционный проект сроком на 4 года. Вложения составят 150 тысяч рублей, ставку дисконтирования примем равной 12% (это сейчас – максимально возможная безрисковая доходность), а предполагаемый объем денежных потоков оценим в 30, 70, 70 и 45 тысяч рублей на первый, второй, третий и четвертый годы соответственно.

Используем приведенную выше формулу расчета NPV. Стартуя с отрицательной цифры в 150 тысяч, прибавляем данные за каждый год последовательно:

В итоге получим показатель ЧДД, равный 11 012 рублей. NPV инвестиционного проекта выше нуля, а значит, в него можно вкладываться.

Сложности при расчетах

Особых математических сложностей при расчете NPV не возникает. Однако, чтобы избежать вычислений вручную, используют программы, причем достаточно даже возможностей таблиц Excel. Для этого нужно заполнить ячейки показателями ставки дисконтирования и суммы денежного потока

Важно, что данные первоначальных вложений нужно вносить со знаком «минус». Результат расчетов покажет сумму приведенных к данному моменту платежей в итоговой ячейке

Пример расчета (по данным выше) и формула выглядят так:

Разница с расчетом выше связана с тем, что Excel в расчете чистой приведенной стоимости (ЧПС) считает год инвестирования первым, тогда как обычно экономисты считают его нулевым. С другой стороны, в ряде источников встречается и такой подход, когда первый год в расчете уже считается вторым.

Вместе с тем, существуют сложности подсчета, с математикой никак не связанные. Дело в том, что на практике достоверно оценить показатели денежных потоков и ставки дисконтирования довольно сложно. Для первого из них проводят масштабный анализ, изучая эластичность спроса, конъюнктуру рынка, другие макро- и микроэкономические факторы.

Как работает ASC 606 Revenue Recognition

Это сложно, но все сводится к пятиэтапному процессу, которому должны следовать все предприятия, чтобы правильно признать выручку:

№1. Убедитесь, что ваш договор с потребителем понятен.

Убедитесь, что в соглашении, которое вы подписываете со своим клиентом, четко указано, какие товары или услуги вы предоставляете, а также условия оплаты этих товаров или услуг.

№ 2. Определить обязанности по исполнению контракта.

Если ваш контракт включает много товаров или услуг, определите и разделите их.

Например, если ваша служба доставки вина по подписке также предоставляет онлайн-инструкции по дегустации вин и поддержку клиентов. Не забудьте включить их в свое признание доходов. Рассмотрите скидки, возмещения, кредиты, бонусы, поощрения и так далее.

№3. Рассчитать полную стоимость сделки.

Убедитесь, что в соглашении, которое вы подписываете со своим клиентом, точно указано, сколько вы будете взимать с него плату за все товары и услуги, которые вы предоставляете.

№ 4. Приведите цену сделки в соответствие с обязательствами по исполнению контракта.

Анализируйте стоимость каждого конкретного товара или услуги, которые вы предоставляете. Оцените цену каждого товара или услуги, если у вас нет точной цены.

№ 5. Признавайте выручку по мере поставки каждого отдельного товара или услуги.

Не забывайте признавать выручку только после того, как вы предоставили каждый товар или услугу, которые вы отделили и оценили на шагах 1–4.

Как определить ставку дисконтирования

Отметим, что в случае с долгосрочной арендой или лизингом у сторон сделки будет немного разный подход к оценке.

Арендатор (или лизингополучатель) должен показать, что для него взять объект в аренду или лизинг выгоднее, чем взять кредит и купить такой же объект. (Ну, или не выгоднее, и тогда отражение по приведенной стоимости даст убыток). Поэтому арендатор в качестве ставки для подстановки в формулу дисконтирования берет ставку, по которой он мог бы взять кредит на приобретение аналогичного объекта.

Если у арендатора уже есть подобные кредиты – можно опираться на ставку по ним. Если нет – нужно определять по какой ставке арендатор, на дату получения объекта, мог бы взять кредит с аналогичным сроком и обеспечением для приобретения примерно такого же.

У арендо- и лизингодателя ситуация больше похожа на ситуацию Кости, получившего миллион. У Кости заключен договор аренды, куплено оборудование и мебель. Как отбить обратно свой миллион, чтобы подумать, куда его дальше лучше вложить?

Продолжим пример

Костя нашел арендатора, который готов арендовать его кафе. Помещение, соответственно, пойдет в субаренду, а оборудование и мебель – в аренду от самого Кости. Договор заключен на 4 года, для упрощения расчетов примем, что арендатор рассчитывается сразу за год по 250 000 рублей. То есть, через 4 года Костя вернет свой миллион.

При этом у Кости уже есть вложения по объекту аренды:

480 000 – аренда (опять же, чтобы не перегружать пример, будем считать, что Костя оплатил всю сумму на 5 лет авансом);

280 000 – затраты на покупку оборудования и мебели;

40 000 – расходы на монтаж и обслуживание оборудования.

Итого можно определить стоимость инвестиционного вложения Кости – 800 тыс. руб.

То есть, следуя все тем же формулам, выполняется равенство:

800*(1+ r)4 = 1 000 000

Вот эта ставка r, при которой валовая стоимость инвестиции в аренду (будущий 1 миллион) равна справедливой стоимости вложений арендодателя (800 тысяч) и будет ставкой дисконтирования, которая нужна арендодателю. Зависящей от условий конкретного договора и позволяющей сравнивать его с другими подобными договорами.

Для полноты картины следует учесть, что оборудование и мебель, которые вернутся к Косте по окончании срока аренды, возможно, еще будут иметь какую-то ценность. Например, их можно будет продать как б/у, но еще годные к использованию. Поэтому, на практике, нужно эту ценность, называемую негарантированной ликвидационной стоимостью, оценить и добавить в равенство, приплюсовав к поступлениям от аренды.

Допустим, Костя договорился по окончании срока аренды помещения продать оптом находящееся в нем к тому моменту имущество (мебель и оборудование) за 50 000 рублей.

Тогда равенство для вычисления ставки дисконтирования примет вид

800*(1+ r)4 = 1 050 000 (1 000 000 + 50 000)

Отметим также, что на практике решить как уравнение подобное равенство для большого временного отрезка, а потом вычислить дисконтированные величины арендных платежей не так просто. Не всякий и не со всяким калькулятором справится. Поэтому далее мы поговорим о том, какие есть способы упростить расчеты.

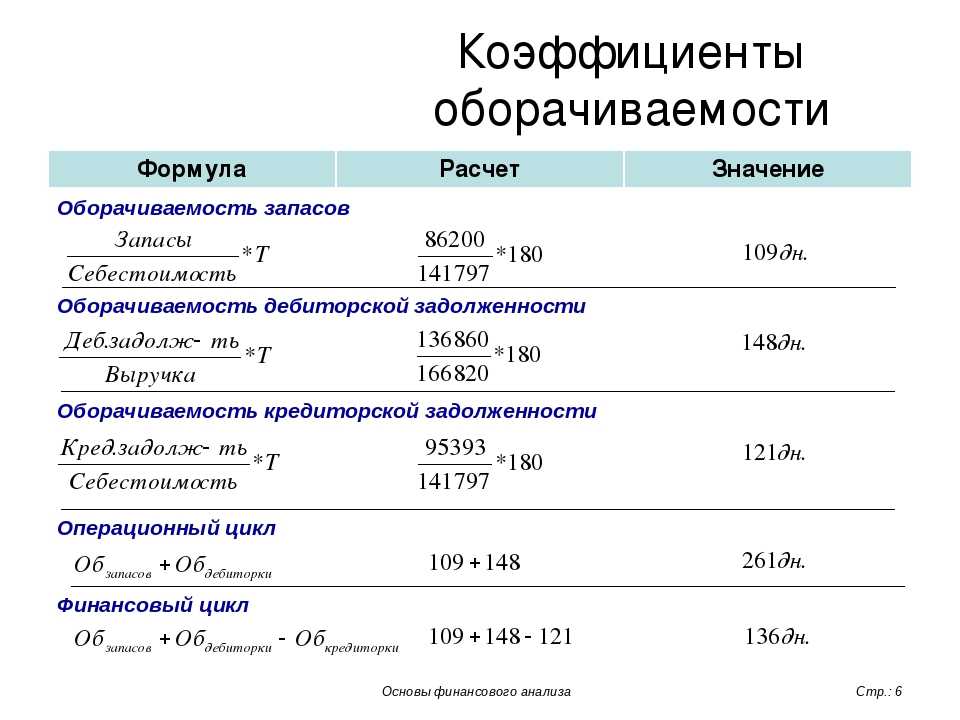

Оборачиваемость дебиторской задолженности

Этот коэффициент характеризует скорость погашения дебиторской задолженности, то есть показывает, как быстро организация получает оплату за реализованные товары (услуги).

Рассчитывается он за отдельно взятый период, чаще всего за год. И показывает, сколько раз организацией были получены платежи за продукцию в сумме среднего остатка задолженности. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности не имеет стандартов и норм, поскольку зависит от отрасли и технологических особенностей производства. Но в любом случае чем он выше, тем быстрее покрывается дебиторская задолженность. При этом эффективность деятельности предприятия не всегда сопровождается высокой оборачиваемостью. К примеру, продажи продукции в кредит дают высокий остаток дебиторской задолженности, в то время как показатель ее оборачиваемости невысокий.

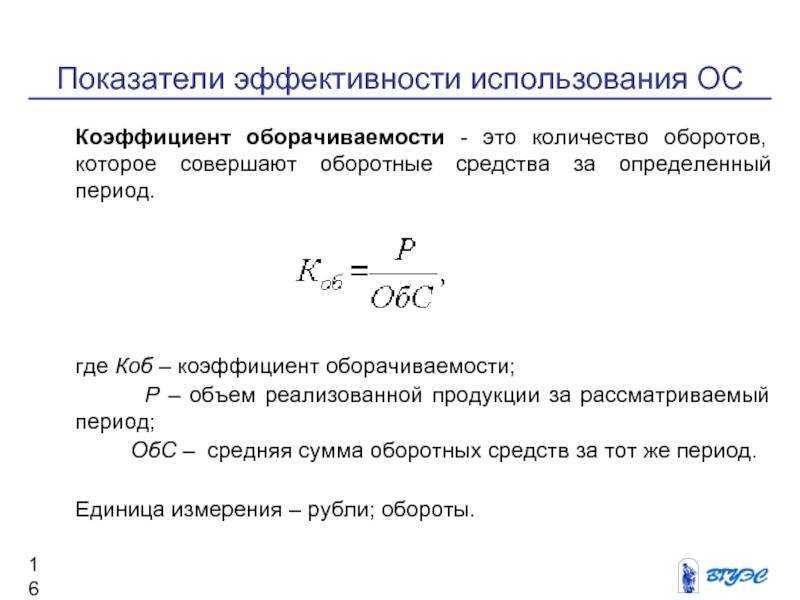

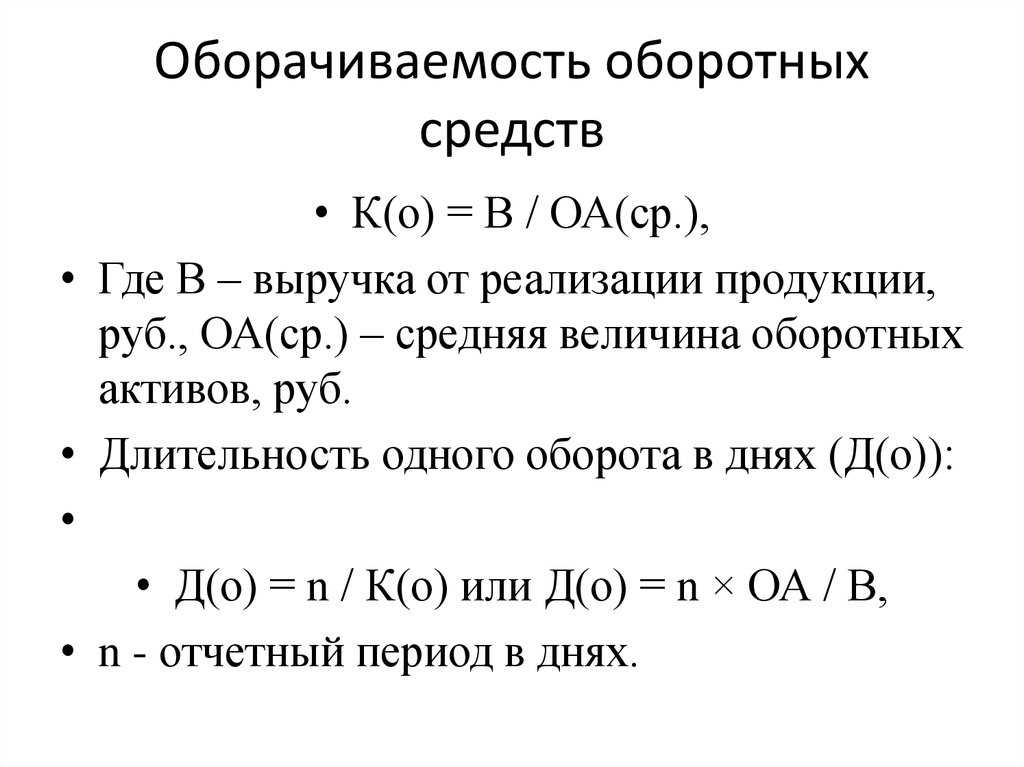

Оборачиваемость активов предприятия

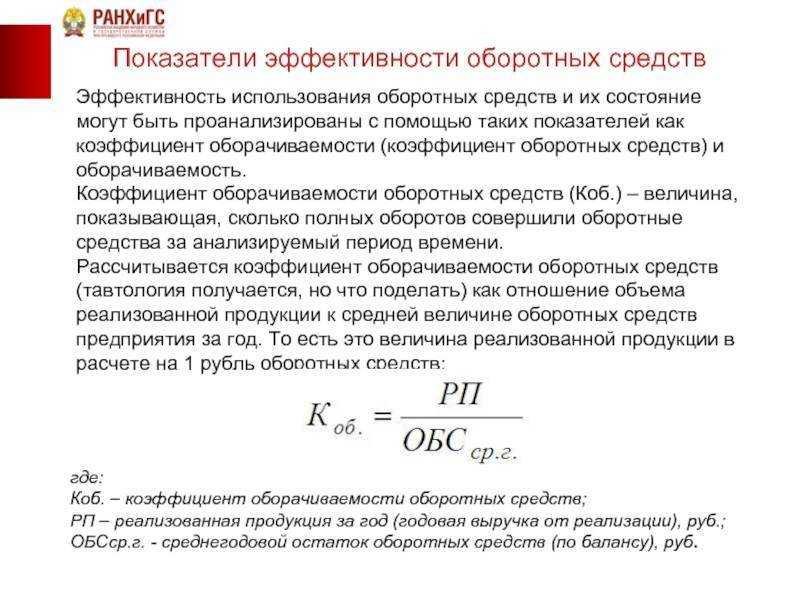

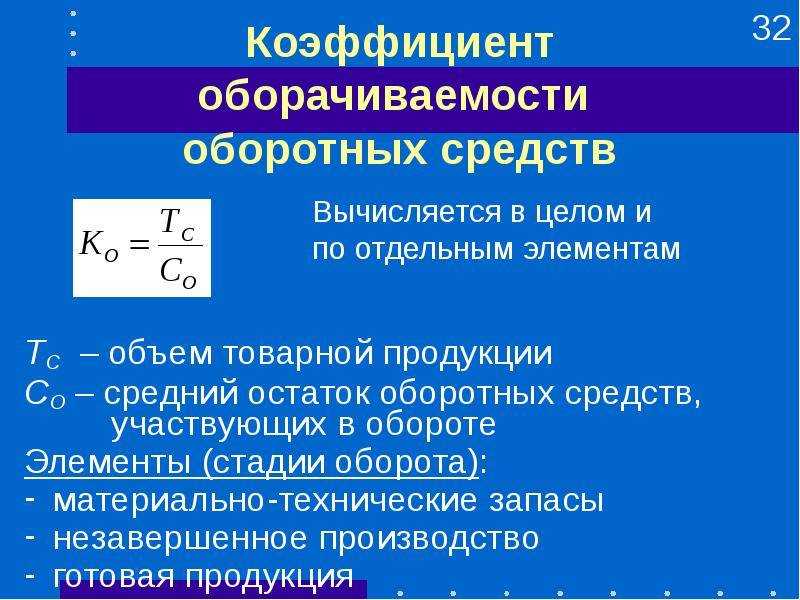

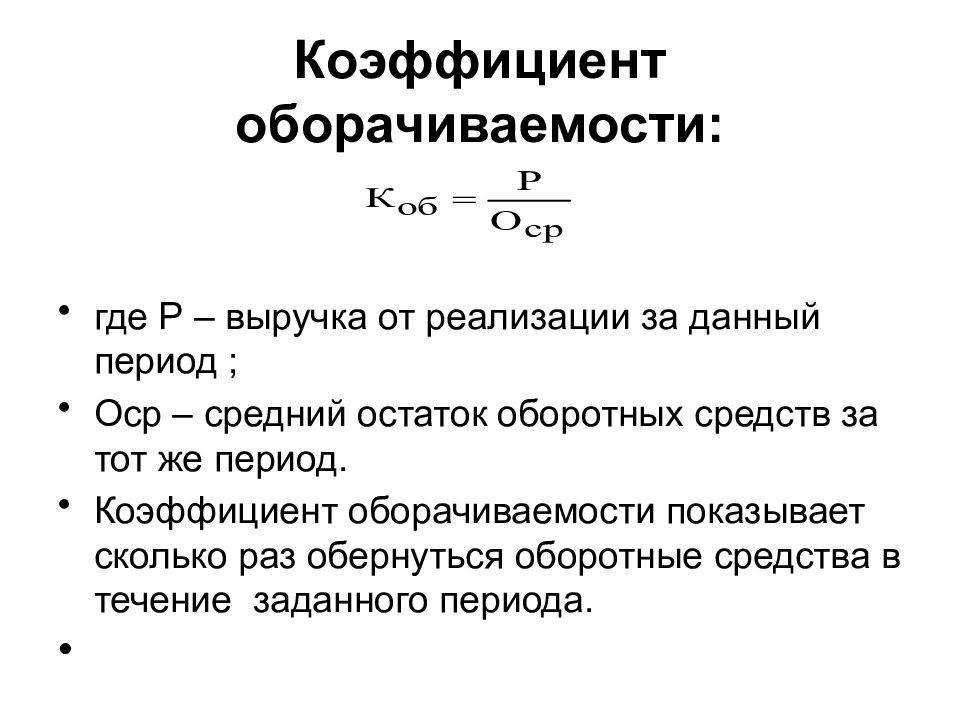

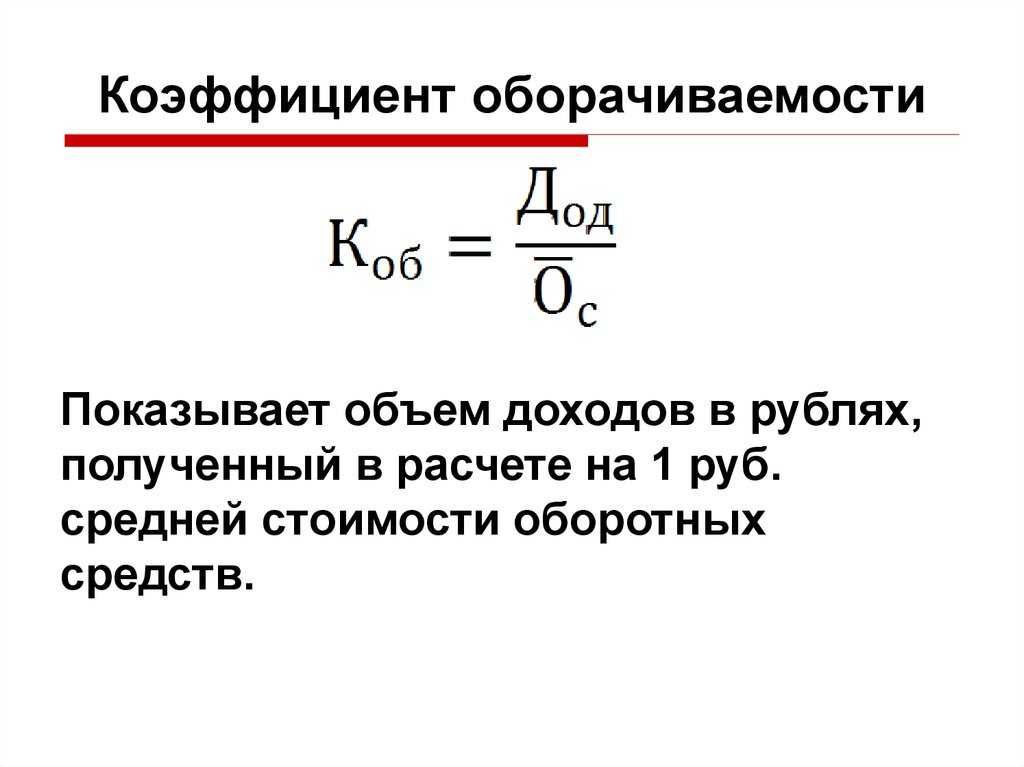

Оборачиваемость активов является показателем, отражающим, насколько интенсивно организация использует свои имеющиеся активы. Для расчета данного показателя применяется следующая формула:

Оборачиваемость активов = выручка за период/ среднегодовая стоимость

Для получения данных о выручке рекомендуется обратиться к «Отчету о финансовых результатах». А данные о величине активов можно извлечь из Баланса, просмотрев соответствующее сальдо.

Оборачиваемость активов позволяет оценить эффективность использования активов организации, сопоставляя выручку за отчетный период со средней величиной активов за этот период. Другими словами, этот показатель показывает, сколько рублей выручки приносит 1 рубль активов организации. Если оборачиваемость активов возрастает, это свидетельствует о более эффективном использовании имеющихся активов организации.

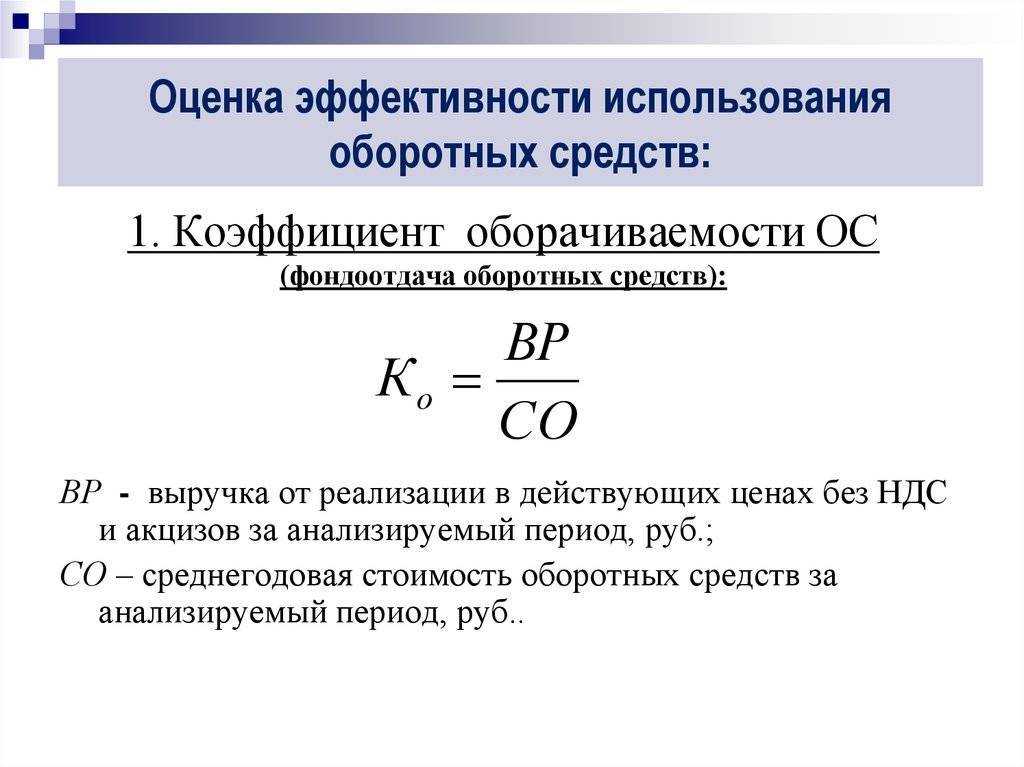

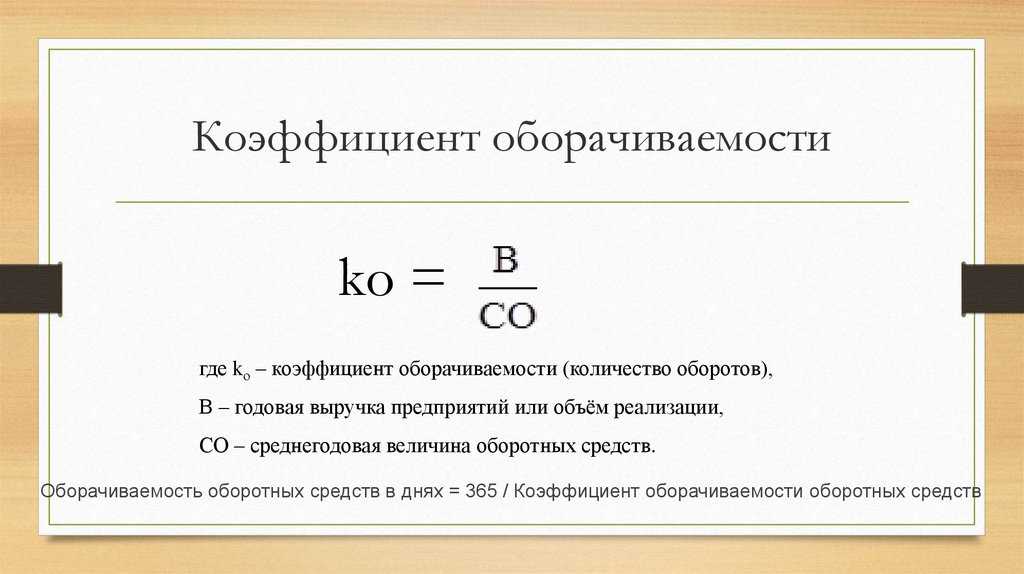

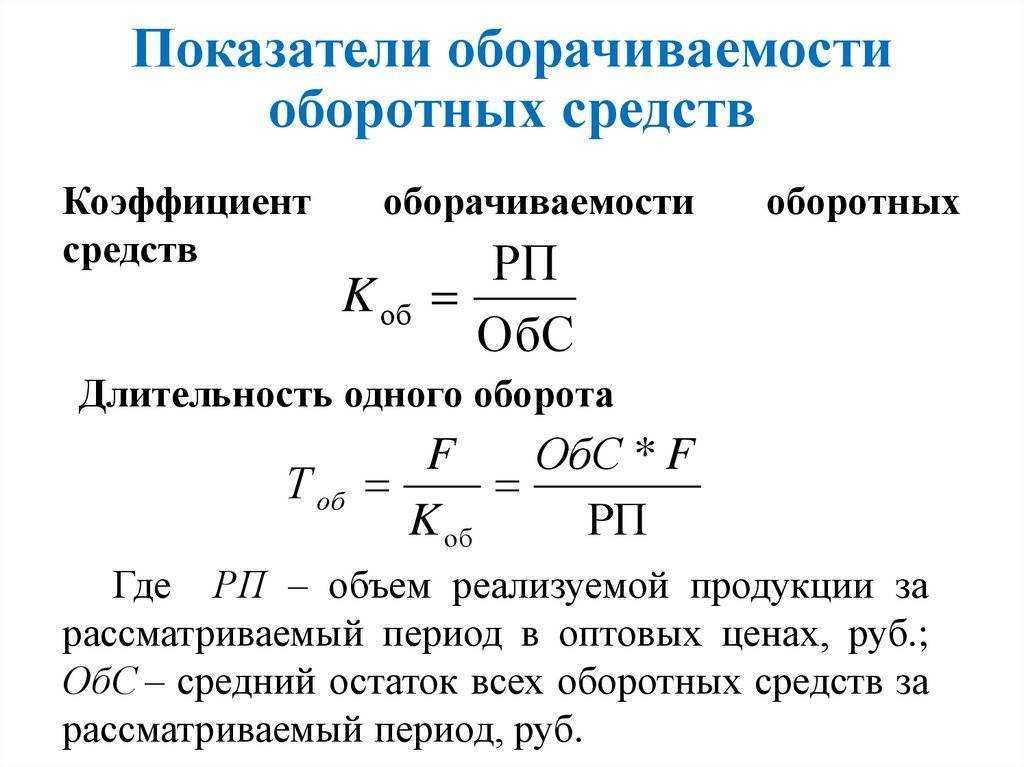

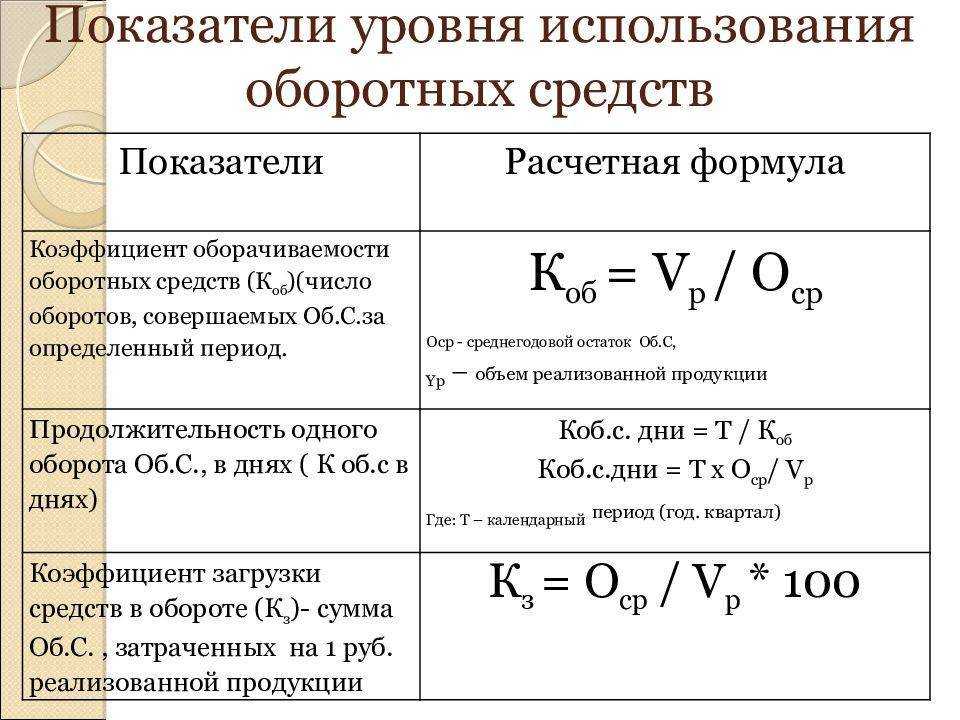

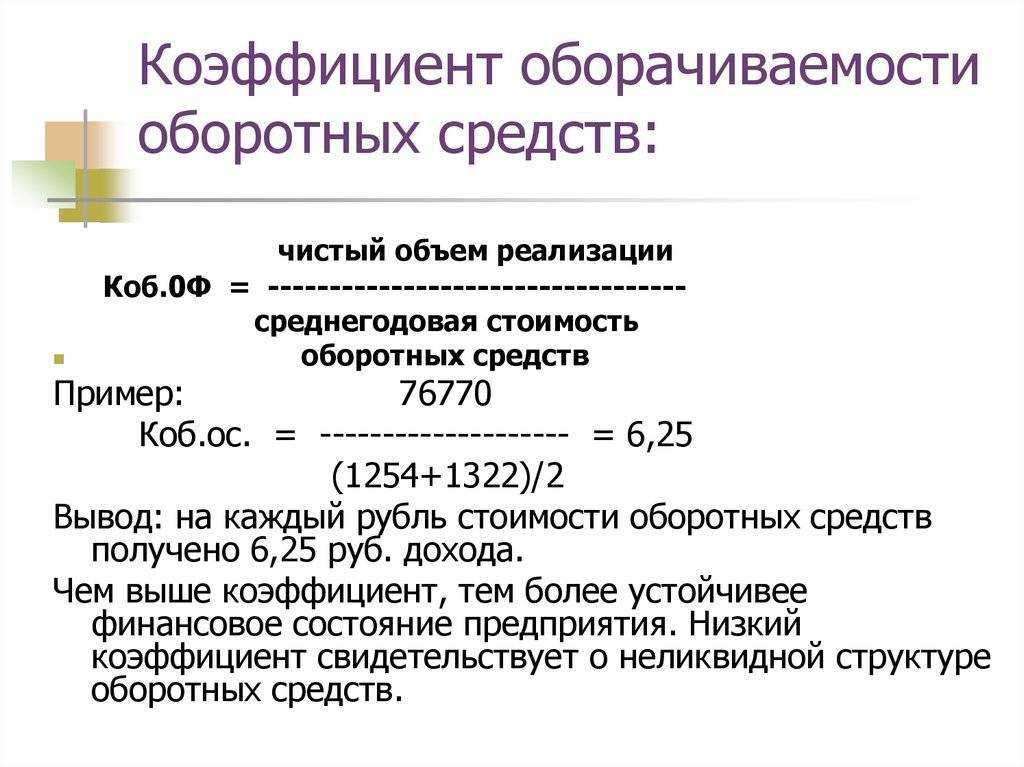

Оборачиваемость оборотных средств активов

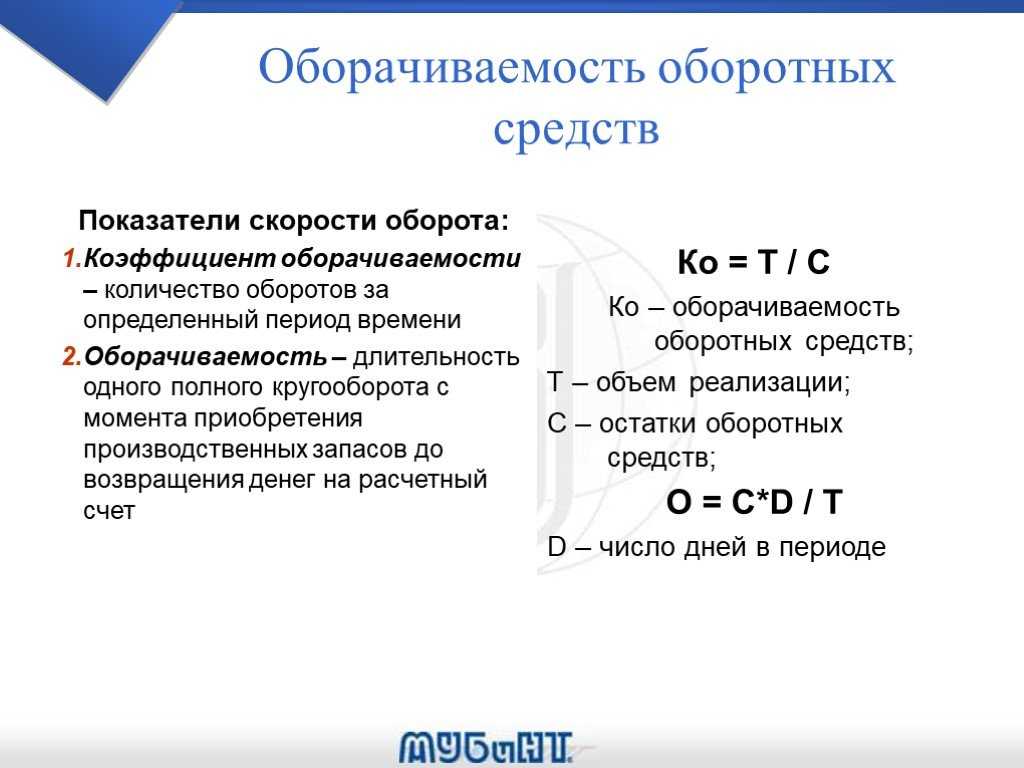

Оборачиваемость оборотных активов демонстрирует, сколько раз за исследуемый период предприятие использовало средний объем имеющихся оборотных средств.

Оборотные средства определяются по балансу и включают в себя:

-

товарные запасы;

-

деньги;

-

краткосрочные инвестиции;

-

краткосрочные дебиторские долги, включая налог на добавленную стоимость по приобретенным товарам.

Оборачиваемость собственного капитала

Оборачиваемость капитала – это показатель, который показывает, как эффективно используется капитал компании для получения прибыли. Он рассчитывается как отношение выручки компании к средней стоимости капитала за определенный период.

Если оборачиваемость капитала увеличивается, это означает, что компания использует свой капитал более эффективно и увеличивает свою деловую активность. Нормальным считается значение оборачиваемости в диапазоне от 10% до 20%.

Оборачиваемость собственного капитала можно рассчитать по формуле:

Оборачиваемость СК = Выручка / Средний СК,

где “Средний СК” – это средняя стоимость собственного капитала за определенный период. Этот показатель показывает, как быстро компания оборачивает свои собственные средства и получает прибыль.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро покупатели оплачивают свои счета. Она рассчитывается как отношение выручки к средней дебиторской задолженности за определенный период. Высокая оборачиваемость дебиторской задолженности говорит о том, что покупатели быстро оплачивают свои счета, а низкая – о том, что оплата задерживается.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности показывает скорость погашения долгов перед поставщиками и другими кредиторами. Она рассчитывается как отношение себестоимости реализованной продукции к средней кредиторской задолженности за период. Высокая оборачиваемость кредиторской задолженности означает, что предприятие быстро погашает свои долги перед поставщиками, а низкая – что долги растут.

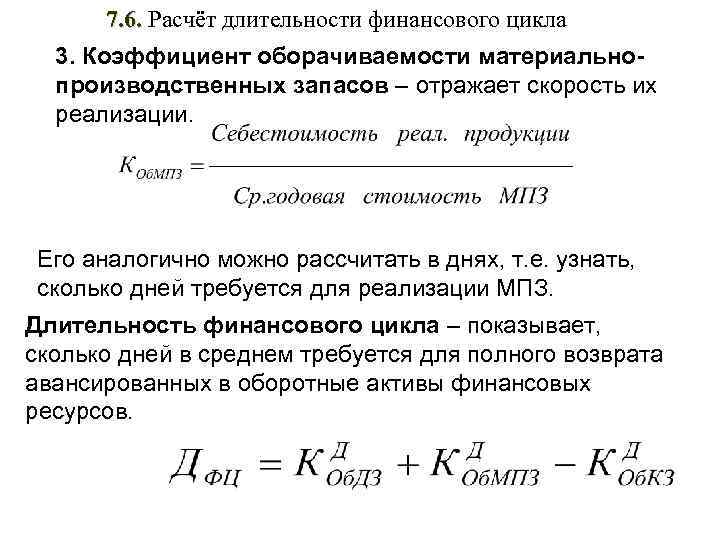

Оборачиваемость запасов

Оборачиваемость запасов показывает, как быстро товары превращаются в деньги. Она рассчитывается как отношение себестоимости проданных товаров к средним запасам за период. Чем выше оборачиваемость запасов, тем быстрее товары продаются и превращаются в деньги, а чем ниже – тем дольше товары лежат на складе.

Рыночные показатели

Рыночные показатели – это набор индикаторов, которые отражают состояние рынка и позволяют оценить его динамику. Они включают в себя такие показатели, как объем рынка, темпы роста рынка, доля рынка, уровень конкуренции, цены на продукты и услуги, а также другие факторы, влияющие на поведение потребителей и производителей. Анализ рыночных показателей помогает компаниям принимать обоснованные решения о стратегии развития, ценообразовании, маркетинге и других аспектах бизнеса.

Где используют показатель EBITDA

Показатель EBITDA используют для определения эффективности работы компаний — чаще всего среднего и крупного бизнеса. Вот примеры случаев, когда анализируют этот показатель.

Оценка кредитоспособности компании. В этом случае EBITDA показывает, достаточно ли у компании остаётся денег, чтобы выплачивать проценты по кредитам и основные долги.

Обычно банки рассчитывают коэффициент по формуле: сумма долга / EBITDA. Он показывает, как быстро бизнес выплатит долги, если будет тратить всю EBITDA только на эти цели. Чем меньше этот коэффициент, тем лучше. Если его значение от 0 до 3, то у компании низкая долговая нагрузка. Если выше 3 — высокая.

Например, если долговая нагрузка компании — 25 миллионов рублей, а EBITDA 15 миллионов, коэффициент равен 1,7. Это значит, что с кредитоспособностью компании всё в порядке. Если EBITDA этой компании уменьшится до 7 миллионов, коэффициент вырастет до 3,6. В этом случае банк, скорее всего, откажет в кредите.

Оценка инвестиционной привлекательности компании. Инвесторы сравнивают показатели EBITDA разных компаний, чтобы выяснить, какая из них работает эффективнее — в какую из них можно вложить капитал и получить большую отдачу.

В этом случае EBITDA позволяет сравнить прибыль компаний одной отрасли, работающих в разных условиях. Например, с разными затратами на производство, разной структурой капитала и разными налоговыми режимами.

Разберём на примере — сравним две компании. Предположим, что чистая прибыль одной компании составляет 100 миллионов рублей, а EBITDA — 168 миллионов. Чистая прибыль второй компании — 130 миллионов рублей, EBITDA — 151 миллион.

Если сравнивать эти компании по показателям чистой прибыли, кажется, что вторая компания работает эффективнее: её чистая прибыль выше. Но на самом деле первая компания заработала больше — её прибыль до уплаты налогов, платежей по кредитам и амортизации — показатель EBITDA — выше. Значит, эффективность первой компании тоже выше.

Оценка финансового положения компании. В этом случае показатель EBITDA анализируют собственники и руководители компаний:

Как использовать мультипликаторы на практике

Мультипликаторы можно рассчитать самостоятельно на основе открытых данных. Их интерпретация основана на понятных принципах: цена должна быть ниже, окупаемость — быстрее, а прибыль — больше.

| Мультипликатор | Как считать | Оптимальное значение |

| P/BV | Капитализация / Собственный капитал | От 0 до 1, меньше — лучше |

| P/S | Капитализация / Выручка | Чем меньше, тем лучше |

| P/E | Капитализация / Чистая прибыль | Больше 0, чем меньше, тем лучше |

| EV / EBITDA | Стоимость компании / EBITDA | |

| ROE | Чем больше, тем лучше | |

| TD / EBITDA | Долг / EBITDA | Меньше 3, меньше — лучше |

Для сравнения компаний из разных отраслей мультипликаторы лучше не использовать. Отрасль определяет величину активов и выручки, а значит, сравнивая мультипликаторы компаний разных сфер, сделать однозначный выбор будет невозможно.

Определение

Коэффициент оборачиваемости кредиторской задолженности — коэффициент равный отношению затрат на производство и реализацию продукции к среднему остатку кредиторской задолженности. Иначе это отношение суммы покупок за период к средней величине кредиторской задолженности за этот период.

Исходные данные для расчета — Бухгалтерский баланс и Отчет о финансовых результатах.

Что показывает

Коэффициент оборачиваемости кредиторской задолженности показывает сколько требуется оборотов для оплаты выставленных счетов. Он позволяет оценить, насколько компания использует кредиторскую задолженность для финансирования своей деятельности, и насколько она способна быстро погасить свои долги.

Формула

Общая формула расчета коэффициента

Формула расчета по данным бухгалтерского баланса

Формула расчета по данным бухгалтерского баланса

где стр.620 нг — начало года, стр.620 кг — конец года (Форма №1), стр.020 — отчета о прибылях и убытках (форма №2).

Численное значение

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:

- поставщиками,

- бюджетом,

- внебюджетными фондами,

- персоналом предприятия,

- прочими кредиторами.

Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам.

Ниже представлена таблица средних значений коэффициента, рассчитанных по данным финансовой отчетности большого массива организаций.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.410 | 0.400 | 0.461 | 0.508 | 0.553 | 0.587 | 0.632 | 0.769 | 0.800 | 0.989 | 1.098 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.792 | 0.789 | 1.784 | 1.955 | 1.908 | 1.974 | 2.060 | 2.264 | 2.296 | 2.743 | 4.364 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.690 | 2.671 | 2.437 | 2.471 | 2.327 | 2.277 | 2.342 | 2.614 | 2.637 | 2.970 | 5.809 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 3.215 | 3.241 | 2.938 | 2.971 | 2.744 | 2.675 | 2.630 | 2.879 | 2.982 | 3.193 | 6.244 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 8.180 | 4.386 | 4.073 | 4.478 | 4.040 | 5.214 | 4.831 | 4.730 | 4.792 | 5.489 | 9.605 |

| Все организации | 4.559 | 2.805 | 3.053 | 3.322 | 3.073 | 3.600 | 3.401 | 3.519 | 3.613 | 4.162 | 7.494 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент оборачиваемости кредиторской задолженности по отраслям

Коэффициент оборачиваемости кредиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости кредиторской задолженности.

Скачать программу ФинЭкАнализ

Оборачиваемость задолженностей

Тут сразу разделим показатели оборачиваемости задолженностей на два вида – по кредиторке, и по дебиторке.

Оборачиваемость кредиторской задолженности — как быстро ваша компания сможет закрыть свои долги перед клиентами или поставщиками.

Оборачиваемость задолженности перед клиентами считается по формуле:

Выручка ÷ ((Кредиторская задолженность на конец прошлого месяца ÷ Кредиторская задолженность на конец текущего месяца) ÷ 2)

Если речь про задолженность перед поставщиками, то выручку меняем на себестоимость:

Себестоимость ÷ ((Кредиторская задолженность на конец прошлого месяца ÷ Кредиторская задолженность на конец текущего месяца) ÷ 2)

Чем ниже получается показатель, тем лучше для вашего бизнеса. Результаты расчетов можно использовать, например, для контрактов с новыми поставщиками — вы сможете учесть способность своей компании закрывать обязательства и сразу договориться на комфортную отсрочку платежа.

Оборачиваемость дебиторской задолженности — как быстро возвращают деньги должники. Разумеется, чем быстрее это происходит, тем лучше для вашего бизнеса.

Формула расчета оборачиваемости задолженности перед вашей компанией:

Выручка ÷ ((Дебиторская задолженность на конец прошлого месяца ÷ Дебиторская задолженность на конец текущего месяца) ÷ 2)

Коэффициенты оборачиваемости задолженности рекомендуем анализировать в динамике — отслеживать, в какую сторону они меняются и исходя из этого перестраивать какие-то процессы внутри компании.