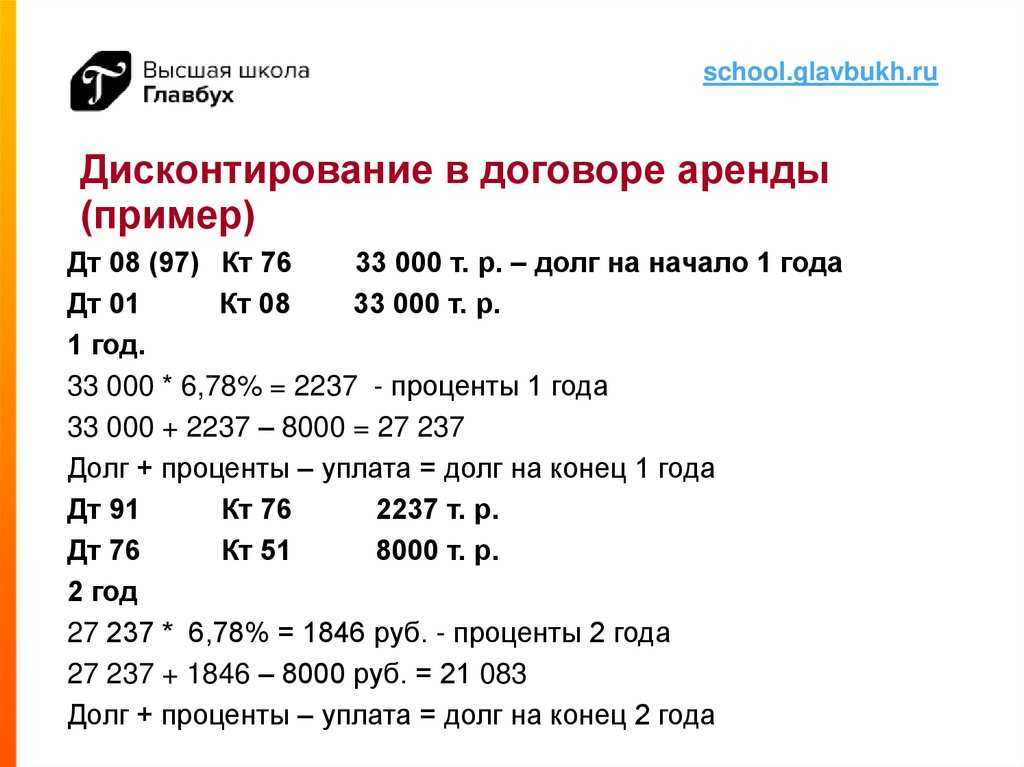

Пример расчета месячной ставки дисконтирования по ФСБУ 25/2018

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

Порядок ведения учёта арендодателем

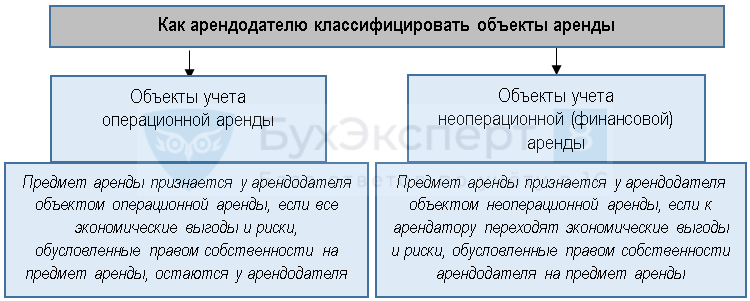

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

Финансовая аренда

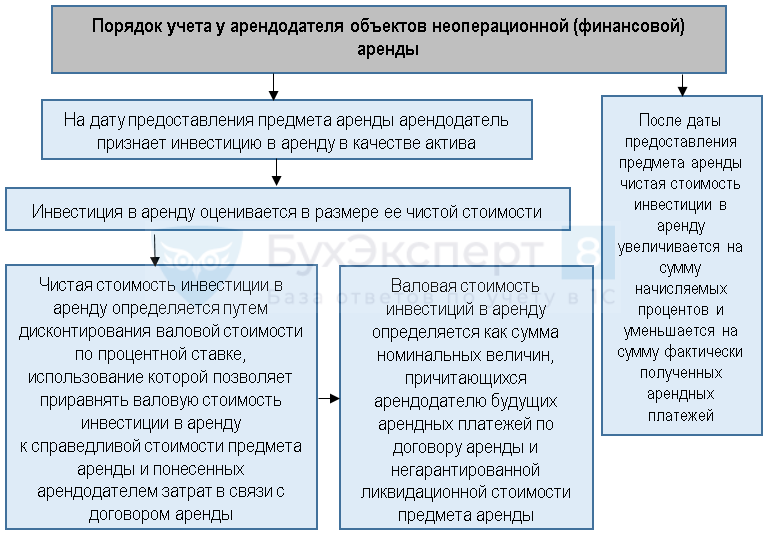

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

Подсистема управления расходной арендой

Решение содержит подсистему управления расходной арендой (со стороны арендатора), которая предназначена для предприятий, арендующих значительное количество объектов недвижимости.

Подсистема обеспечивает эффективное управление договорами аренды: учет условий договоров и вносимых изменений, контроль начислений по договорам, автоматическое формирование счетов и актов, планирование платежей, автоматическое формирование напоминаний и уведомлений по различным событиям.

Для разделения договоров аренды на учитываемые по простой схеме (как обычные расходы) и по сложной схеме (с регистрацией прав пользования активами) в карточку договора контрагента добавлено поле Способ бухгалтерского учета аренды« с вариантами Расходы (простая аренда) и Право пользования предметами аренды.

Для автоматического заполнения способа бухгалтерского учета в новых договорах в настройках параметров по недвижимости предусмотрена константа Основной способ учета расходной аренды.

Для регистрации условий договора аренды в системе предназначен документ Заключение договора аренды. Отразим в этом документе условия нашего примера.

На закладке Постоянная часть платы отразим услуги по аренде. Для каждой услуги и арендуемого объекта указывается свой срок действия. Ставку можно указать как числом, так и в виде графика изменения ставок, если он известен на момент заключения договора. В нашем примере график нужно использовать для ставок за офисные помещения.

На закладке Переменная часть платы отразим условия по электроэнергии.

На закладке Сроки оплаты укажем сроки оплаты услуг. В системе предусмотрены гибкие возможности настройки сроков оплаты: с привязкой к дате периода, дате счета или дате начисления, при этом сроки оплаты для постоянной и переменной части можно устанавливать раздельно, а также, при необходимости, назначать сроки оплаты для конкретных услуг. В нашем примере для постоянной части срок оплаты – 5-е число текущего месяца, для переменной – 5 рабочих дней с даты выставления счета.

Оценка объектов аренды и обязательств по ним

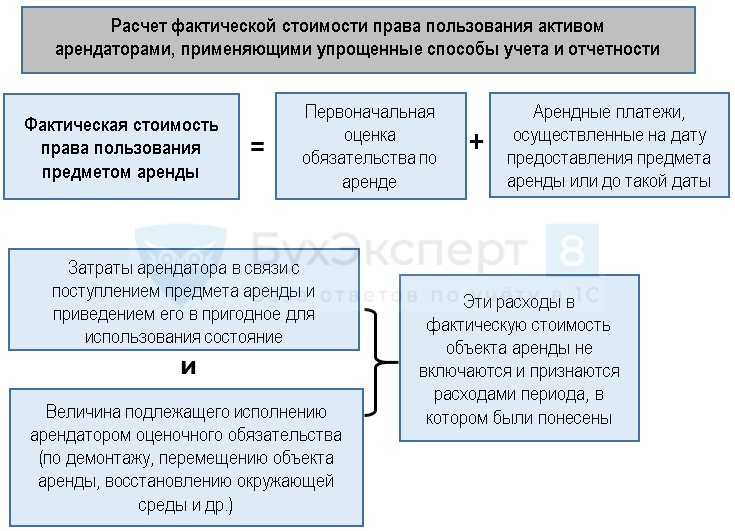

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости»

Раскрывается это понятие следующим образом.

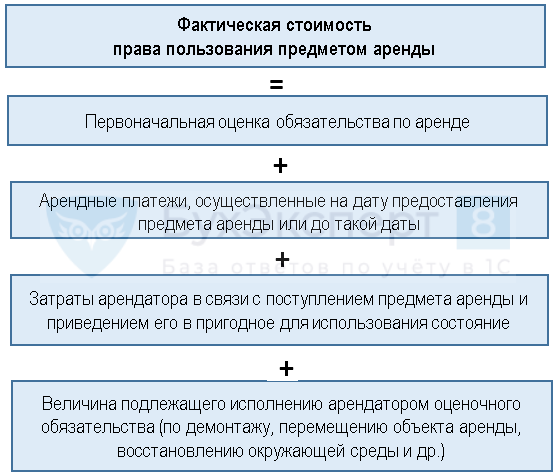

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

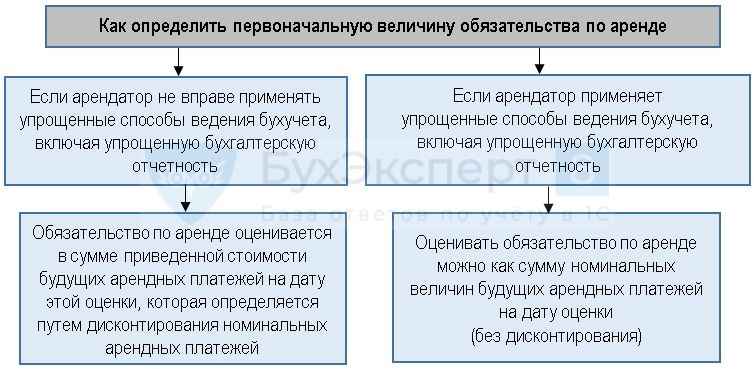

Как определить первоначальную оценку обязательства по аренде (лизингу)

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

А как же проводки?

Никаких методических разъяснений по этому поводу ФСБУ 25/2018 нам не предлагает. Это делает необходимым, основываясь на профессиональном суждении бухгалтера, выработку ответов на как минимум два вопроса: как учитывать «право пользования активом», то есть как отражать операции с ним на счетах бухгалтерского учета и как, соответственно, показывать и раскрывать данные о нем в бухгалтерской отчетности организации-арендатора.

Первый вопрос — о порядке отражения арендованных объектов на счетах бухгалтерского учета — это не что иное как «шлейф» отечественной (схожей с континентально-европейской) традиции учетной практики, где следование единому плану счетов обязательно, и при этом именно оно определяет и наполнение соответствующих статей бухгалтерской отчетности.

Такая практика абсолютно не характерна для англо-саксонской учетной традиции, где план счетов — это область исключительно управленческого учета компании, а стандарты — и МСФО тому самый замечательный пример — определяют лишь содержание публичной финансовой отчетности организации и не содержат ни единой бухгалтерской проводки.

В традициях же российского учета — дать какую-либо рекомендацию по бухгалтерскому учету, «не дав проводок» — это нонсенс и бессмыслица. «Что дебетовать, что кредитовать» — вот по-прежнему главный вопрос для отечественного бухгалтера. И несмотря на реализуемые уже десятилетия «Программы перехода к МСФО», собрание новых ФСБУ, максимально близких по духу МСФО, определение МСФО как методологической основы для отечественных нормативных актов Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — традиция главенства Плана счетов как основы практики учета сохраняется и, кажется, не собирается меняться.

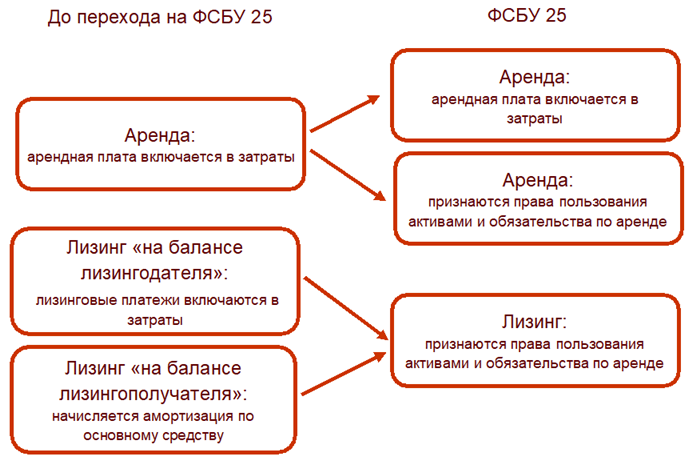

Как отразить в бухгалтерском балансе ППА и обязательство по аренде по ФСБУ 25/2018?

В бухгалтерском балансе объекты учета аренды (лизинга) у арендатора (лизингополучателя) отражаются следующим образом.

1. Право пользования активом (ППА) – в разделе «Внеоборотные активы» по строке 1150 «Основные средства» или обособленно по отдельной строке в группе статей «Основные средства».

ФОНД «НРБУ «БМЦ» в рекомендации Р-92/2018-КПР предлагает отражать ППА по той же строке баланса, что и собственные основные средства в следующих случаях:

-

если договором аренды (лизинга) предусмотрен переход права собственности на предмет аренды (лизинга) к арендатору (лизингополучателю);

-

или предусмотрено право арендатора (лизингополучателя) на выкуп предмета аренды (лизинга);

-

или справедливая стоимость предмета аренды (лизинга), которую он предположительно будет иметь в конце срока аренды (лизинга), несравнимо мала относительно его справедливой стоимости в начале аренды (лизинга).

В остальных случаях ППА отражается в качестве самостоятельной статьи.

2. Обязательство по аренде (ОА) – в разделе «Долгосрочные обязательства» по строке 1450 «Прочие обязательства» или в разделе «Краткосрочные обязательства» по строке 1550 «Прочие обязательства» в зависимости от оставшегося срока аренды (лизинга). ОА представляется в балансе свернуто.НДС не включается в стоимость ОА (п. 7, п. 14 ФСБУ 25/2018).

В балансе НДС отражается только по начисленным арендным (лизинговым платежам) как НДС к вычету (строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»).

В программе «1С:Бухгалтерия 8» (ред. 3.0) обязательство по аренде (ОА) в балансе складывается из сальдо по счетам 76.07.01 (кредит), 76.07.9 (дебет) и то же самое по счетам в валюте и у. е. (76.27 и 76.37).

Сумма НДС, причитающаяся к уплате, изначально отражается по Дт 76.07.09 и по Кт 76.07.1, поэтому в баланс не попадает, то есть НДС по арендным обязательствам в стоимость ОА не включается и в балансе не отражается.

НДС может попасть в баланс (в строку 1220), только когда будет начислен лизинговый платеж и НДС по нему будет отражен на счете 19, но по каким-то причинам не принят к вычету на момент составления баланса.

Данная статья была опубликована в Информационной системе 1С:ИТС, чтобы получить доступ ко всем важным ответам от аудиторов — откройте доступ к Информационной системе 1С:ИТС.Для получения доступа необходимо:

1. Иметь действующий договор на 1С:КП ПРОФ, либо приобрести подписку на Информационную систему 1С:ИТС отдельно за 16 800 руб. на 12 месяцев.

2. Зарегистрировать программный продукт в ЛК пользователя на Портале 1С.

Аренда земельного участка

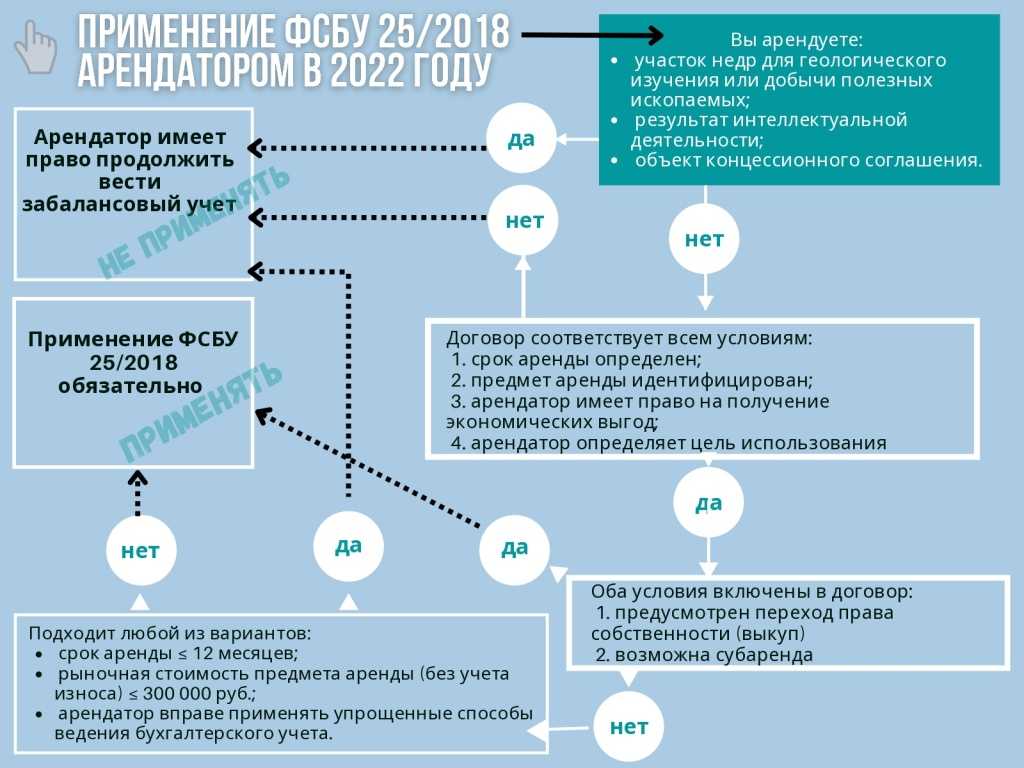

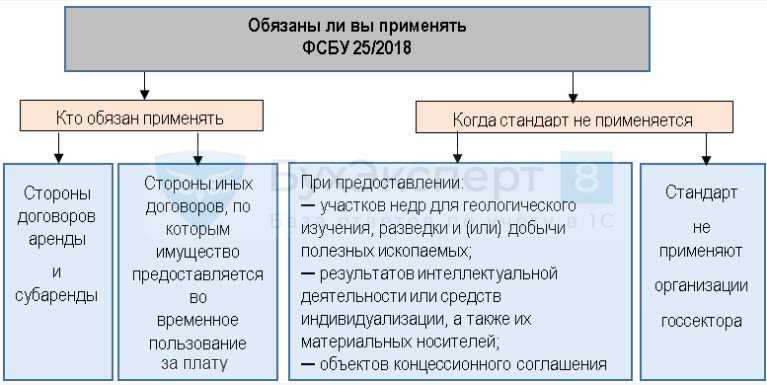

Напомним, что ФСБУ 25/2018 «Бухгалтерский учет аренды» не применяется при предоставлении:

-

участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых;

-

результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены;

-

объектов концессионного соглашения.

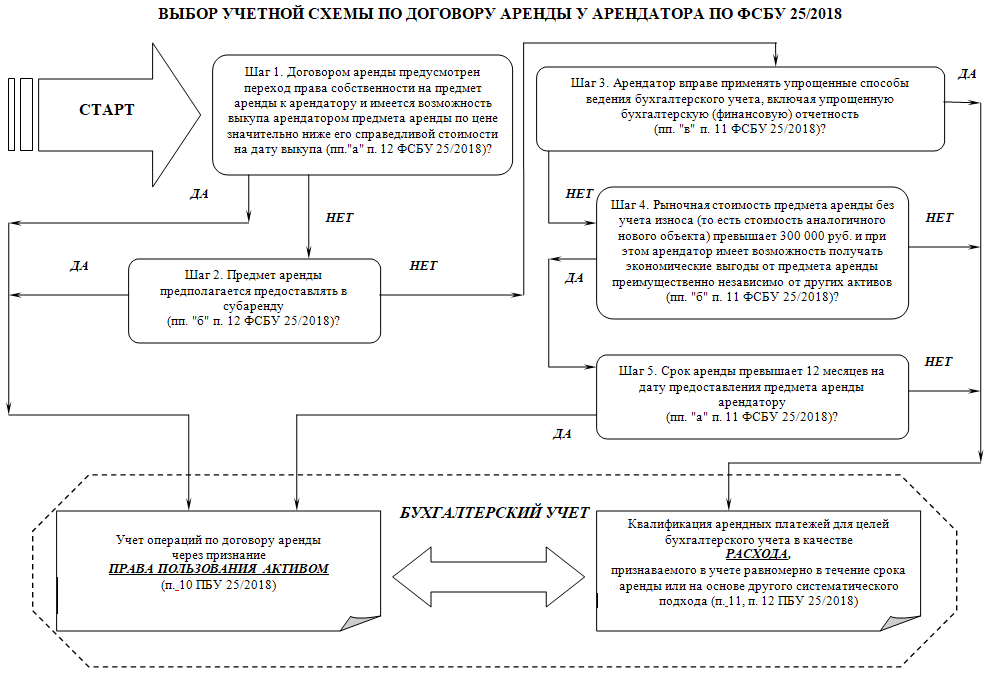

В силу п. 11 ФСБУ 25/2018 арендатор может не признавать предмет аренды в качестве права пользования активом (ППА) и не признавать обязательство по аренде при выполнении условий, названных в п. 12 стандарта, в любом из следующих случаев:

1) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

2) рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

3) арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Таким образом, при аренде земельного участка сроком на 49 лет без права перехода права собственности и возможности выкупа к арендатору можно не признавать ППА и обязательство по аренде, если:

-

участок не будет сдаваться в субаренду;

-

его рыночная стоимость составляет менее 300 000 руб. или арендатор вправе применять упрощенные способы ведения бухучета.

Признание объекта аренды в бухгалтерском учете

Относительно признания объекта аренды в учете организации-арендатора пункт 10 ФСБУ 25/2018 устанавливает следующие два положения.

Во-первых, определяется, что «арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде, если иное не установлено настоящим Стандартом».

Во-вторых, «организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств и других), с учетом особенностей, установленных настоящим Стандартом».

Таким образом, «право пользования активом» определяется как самостоятельный по отношению к основным средствам, нематериальным активам и т. п. элемент внеоборотных активов. Еще раз подчеркнем, ФСБУ 25/2018 вводит в состав категорий учета, определяемый отечественными нормативными правовыми актами, принципиально новый вид актива — «право пользования активом». И выдвигаемое ФСБУ требование применения к нему единой учетной политики с такими объектами, как основные средства, капитальные вложения и т. п., не отменяет общей установки: право пользования активом — это не основное средство, это не капитальные вложения, это не нематериальный актив, это самостоятельный объект учета, обособленный от иных компонентов внеоборотных активов организации. Запомним это.

Данное положение подтверждается и ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н), согласно пункту 7 которого «особенности бухгалтерского учета предметов договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование, устанавливаются Федеральным стандартом бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»».

Здесь следует также обратить внимание и на предписание пункта 5 ФСБУ 26/2020 «Капитальные вложения » (утв. приказом Минфина России от 17.09.2020 № 204н), определяющего, что «для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств»

Иными словами, как «капитальные вложения» могут учитываться только суммы затрат организации, связанные с ее будущими основными средствами. Следовательно, нормы ФСБУ 26/2020 также не распространяются на порядок учета прав пользования активом.

Таким образом, ФСБУ 25/2018 устанавливается, что «право пользования активом» как объект учета, как актив, который должен отражаться в учете организации-арендатора в качестве элемента внеоборотных активов с момента «предоставления предмета аренды», — это не основное средство, а следовательно, это «право» не должно отражаться в учете арендатора в составе основных средств. С другой стороны, благодаря требуемому пункту 10 ФСБУ 25/2018 сходству в положениях учетной политики в части учета «прав пользования активом» и «незавершенных капитальных вложений, основных средств и других» методы учета этих объектов должны максимально совпадать, «с учетом особенностей, установленных настоящим Стандартом».

Погашение ППА

Согласно п. 17 ФСБУ 25/2018 стоимость ППА погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются. Срок полезного использования права пользования активом не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

Как известно, земельные участки не подлежат амортизации (п. 28 ФСБУ 6/2020). На этом основании можно сделать вывод, что при аренде земельных участков ППА не амортизируется.

Вместе с тем в Письме Банка России от 24.10.2019 № 17-1-2-6/865 высказано такое мнение: МСФО (IFRS) 16 не предусматривает исключения в отношении амортизации актива, представляющего собой право пользования земельным участком. Земельный участок имеет неограниченный срок полезного использования, срок полезного использования актива в форме права пользования строго ограничен сроком аренды. Поэтому актив в форме права пользования, являющийся земельным участком, должен амортизироваться в течение срока аренды.

Минфин на сегодняшний день по данному вопросу не высказался. Поэтому организации связи – арендатору следует самостоятельно определиться, начислять амортизацию в отношении ППА, признанного в связи с арендной земельного участка, или нет. За дополнительными разъяснениями можно обратиться в Минфин.

Факт начисления амортизации в отношении ППА оформляется записью: Дебет (25, 26 и т. д.) Кредит 02-ППА. Исходя из условий, данных выше, в отношении ППА ежемесячно будет начисляться амортизация в размере 73 390 руб. (1 100 848 руб. / 15 мес.).

Упрощенная форма ведения БУ

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации, подлежащие обязательному аудиту (изменения с 2021);

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и другие… (ч. 4 ст. 6 Закона N 402-ФЗ).

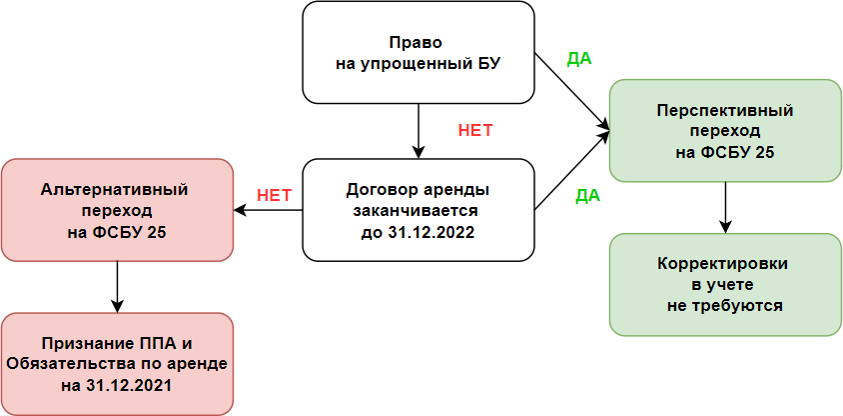

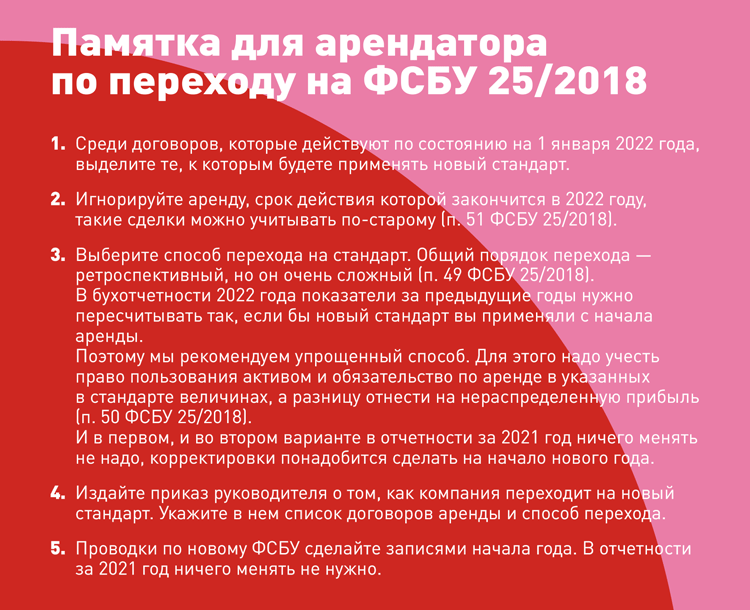

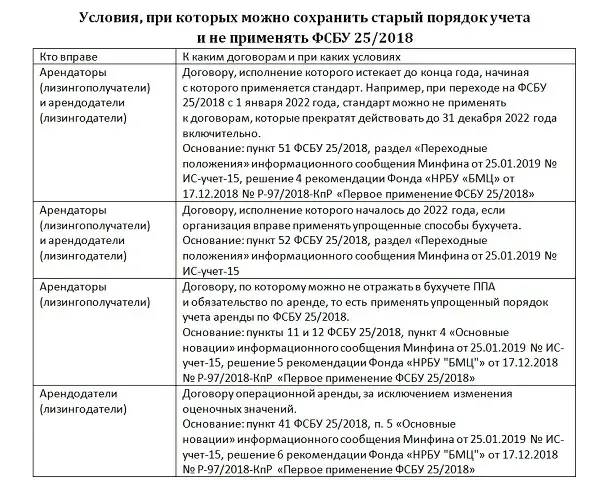

Если вы имеете право на упрощенный бухучет и отчетность, то можете не применять ФСБУ 25 к договорам аренды, действовавшим до 2022 года — перспективный переход на ФСБУ 25 (п. 52 ФСБУ 25). По договорам, исполнение которых начинается с 2022 года, применяется стандарт, с учетом упрощений, предусмотренных п. 11, 12 ФСБУ 25.

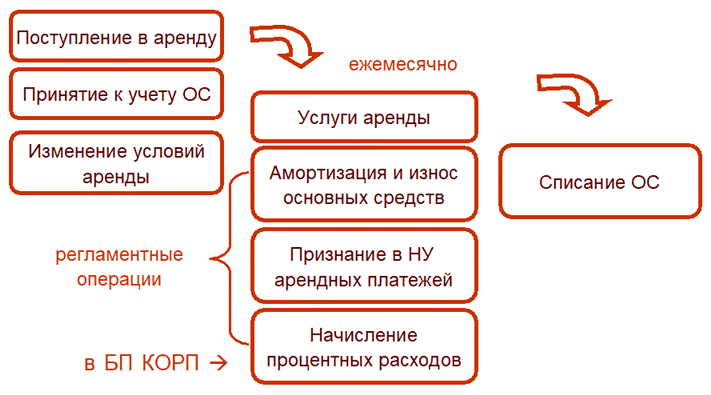

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.