Иллюстративные примеры

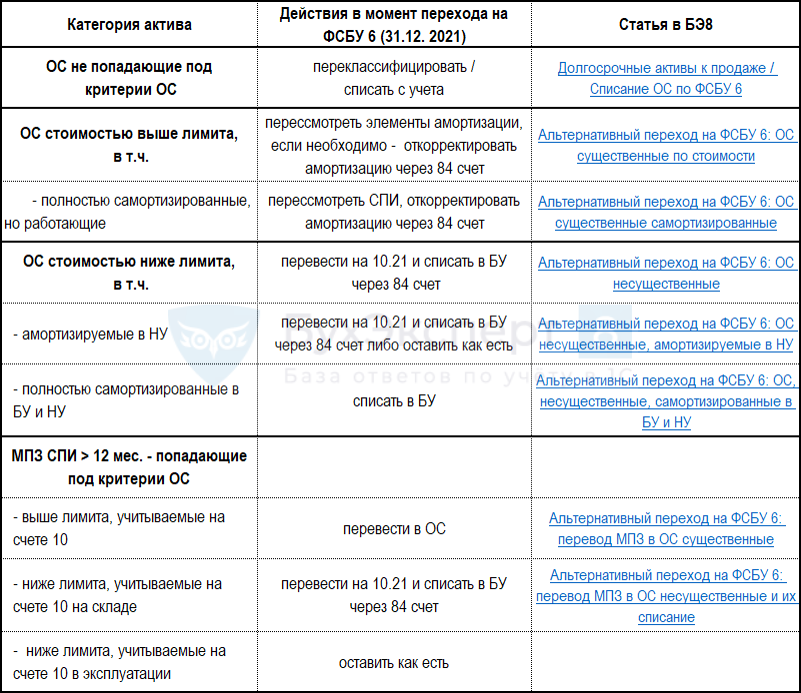

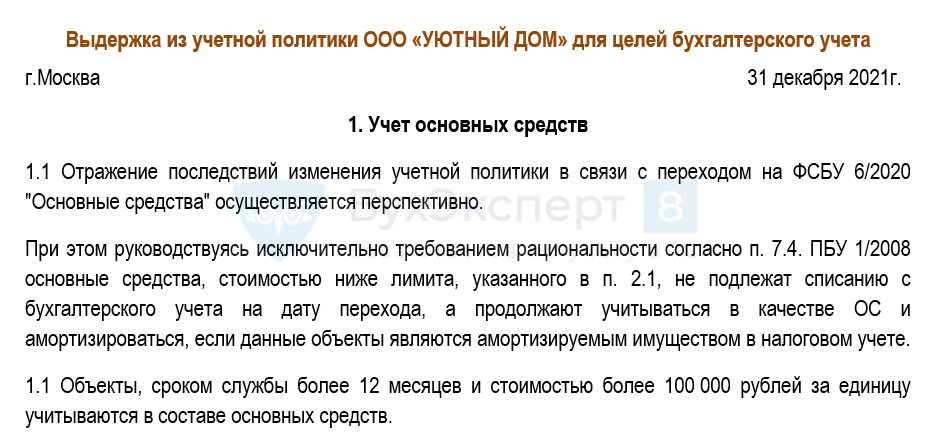

НКО начинает применять ФСБУ 6/2020 с отчетности за 2022 год.

По состоянию на 31.12.2021 в учете НКО числится объект основных средств, введенный в декабре 2018 года, первоначальной стоимостью 1 млн.руб.

По объекту за балансом начислялся износ исходя из изначально установленного срока использования 10 лет по 100 тыс. руб. в год. Соответственно, накопленный износ на 31.12.2021 составил 300 тыс. руб.

На момент начала применения ФСБУ 6/2020 (31.12.2021) оставшийся срок полезного использования объекта, определяемый по правилам ФСБУ 6/2020, оценивается в 5 лет. Получение выгод от выбытия объекта не предполагается, соответственно его ликвидационная стоимость равна нулю. Характер выгод, получаемых от объекта, — равномерный, соответственно предполагается начисление амортизации линейным способом.

При формировании первоначальной стоимости в неё не были включены затраты в сумме 200 тыс.руб., которые ФСБУ 6/2020 (с учетом положений ФСБУ 26) требует включать в первоначальную стоимость основного средства (например, оценочные обязательства или др.).

A. НКО принимает решение начать применять ФСБУ 6/2020 ретроспективно (по пункту 48 ФСБУ 6/2020), то есть, как если бы Стандарт применялся с момента возникновения затрат на приобретение (создание) объекта основных средств.

НКО корректирует первоначальную стоимость объекта – увеличивает ее на неучтенные ранее 200 тыс.руб. до 1,2 млн. руб.

Накопленная амортизация рассчитывается из предположения, что она начислялась исходя из изначально определенного по правилам ФСБУ 6/2020 общего срока полезного использования 8 лет (3 истекший и 5 оставшийся), то есть объект амортизировался по 150 тыс.руб. в год (1200/8). Накопленная амортизация составит 150*3 = 450 тыс.руб., которую НКО начисляет единовременно.

Балансовая стоимость объекта на момент начала применения ФСБУ 6 составит 750 тыс.руб. (1200–450). Корректировка статьи (статей) целевого финансирования равна итоговой корректировке балансовой стоимости основного средства –250 тыс.руб (200–450).

Итого, балансовые корректировки на 31.12.2021 составят:

Первоначальная стоимость – 200 тыс. руб. (Дебет)

Накопленная амортизация – 450 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 250 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб. единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

B. НКО принимает решение начать применять ФСБУ 6/2020 ограниченно ретроспективно (по пункту 49 ФСБУ 6/2020), то есть, с единовременной корректировкой накопленной амортизации.

В этом случае никакие показатели кроме накопленной амортизации не корректируются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Исходя из соотношения истекшего (3 года) и оставшегося (5 лет) срока полезного использования объекта соотношение накопленной амортизации с балансовой стоимостью объекта на момент начала применения ФСБУ 6/2020 (31.12.2021) должно составлять 3 к 5 (3/5), соответственно, накопленная амортизация по нему должна составить 3/(3+5) = 3/8 от первоначальной стоимости объекта, что составит 375 тыс.руб. Эту накопленную амортизацию НКО начисляет единовременно вместе с корректировкой на ту же сумму статьи (статей) целевого финансирования.

Итого балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 375 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 375 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб., как и в предыдущем случае, единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

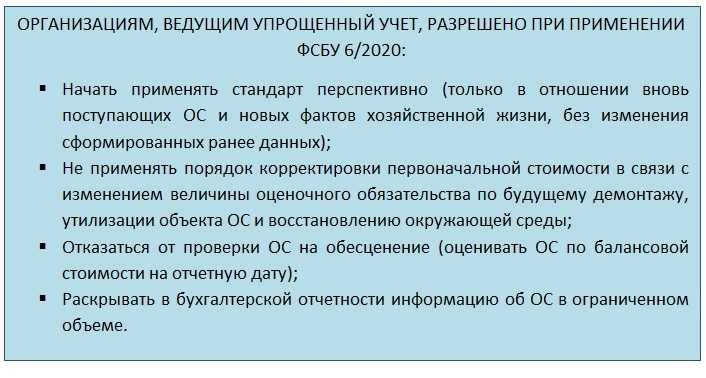

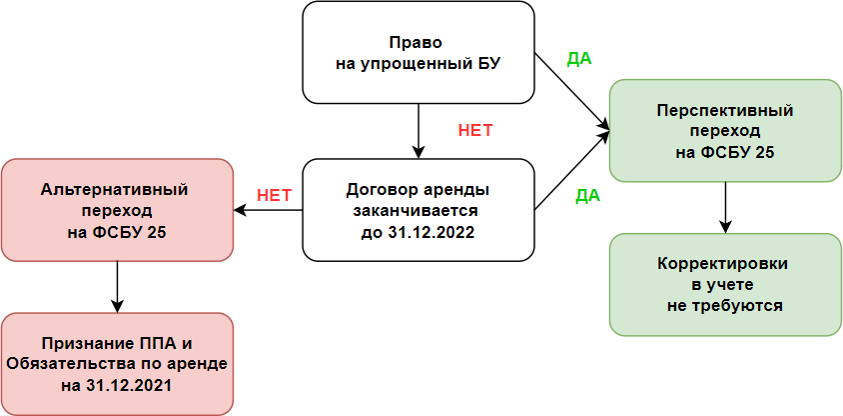

C. НКО, которая вправе применять упрощенные способы бухгалтерского учета, принимает решение начать применять ФСБУ 6/2020 перспективно (по пункту 51 ФСБУ 6/2020).

В этом случае никакие сформированные в бухгалтерском учете суммы не меняются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Накопленный износ в размере 300 тыс.руб. единовременно переводится из-за баланса на баланс в накопленную амортизацию, в связи с чем на ту же сумму одновременно корректируется статья (статьи) целевого финансирования.

Итого, балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 300 тыс. руб. (Кредит)

Новые правила амортизации основных средств по ФСБУ 6/2020

Напомним, для расчёта амортизации необходимы две величины: балансовая и ликвидационная стоимость объекта.

Балансовая стоимость (БС) — это первоначальная стоимость объекта за вычетом накопленной амортизации и обесценения.

Ликвидационная стоимость (ЛС) — это сумма, которую организация могла бы получить в случае выбытия (ликвидации) объекта по завершении срока его полезного использования. Из этой суммы также вычитаются расходы, связанные с самим выбытием.

ЛС может быть нулевой, если в конце СПИ не предполагается каких-либо поступлений от выбытия объекта, либо эти поступления окажутся несущественными или их величину будет невозможно определить.

По ФСБУ 6/2020 необходимо амортизировать все объекты основных средств. Исключение составляют:

- объекты, которые не меняют своих свойств с течением времени;

- инвестиционная недвижимость, которая учитывается по переоценённой стоимости;

- законсервированные объекты, которые организация не использует ни в продажах, ни на производстве, ни в какой-либо другой деятельности.

Начисляя амортизацию по ФСБУ 6/2020, стоит придерживаться правил:

- Начинать начисление амортизации лучше с даты признания объекта в учёте, а завершать — с даты его списания. Но у организации есть право привязать эти процессы к 1 числу месяца, который следует за месяцем признания или списания объекта.

- Допустимо начислять амортизацию за отчётный период, а не за каждый месяц. Но тем, кто определяет финансовый результат по итогам месяца, логичнее проводить ежемесячное начисление амортизации.

- В случае простоя или временного неиспользования ОС амортизация всё равно начисляется. Остановить её можно только в том случае, если ЛС объекта станет равной или превысит его БС.

- В конце каждого отчётного года необходимо проверять, соответствуют ли элементы амортизации условиям использования объекта. Эту же проверку нужно проводить в случаях, когда обстоятельства указывают на возможность изменения элементов амортизации.

- По завершении амортизации БС и ЛС объекта должны сравняться.

- Амортизацию можно начислять тремя способами: пропорционально количеству выпущенной продукции (объёму работ), способом уменьшаемого остатка или линейным способом.

- Нужно выбрать один способ начисления амортизации сразу для целой группы ОС и в дальнейшем не менять его.

- Начисление отражается по кредиту счёта 02.

Остановимся на способах начисления амортизации по ФСБУ 6/2020.

Линейный способ

В ФСБУ 6/2020 изменилась формула для расчёта амортизации линейным способом. Однако суммы амортизации по старым и новым правилам совпадут, если ЛС объекта будет равна нулю.

Формула выглядит так:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) / Оставшийся СПИ объекта.

Способ уменьшаемого остатка

Здесь применяется принцип — суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчёта организация может определять самостоятельно.

Способ амортизации пропорционально количеству выпущенной продукции

Здесь формула такая:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) * Количество продукции (объём работ) за отчётный период / Оставшийся СПИ объекта.

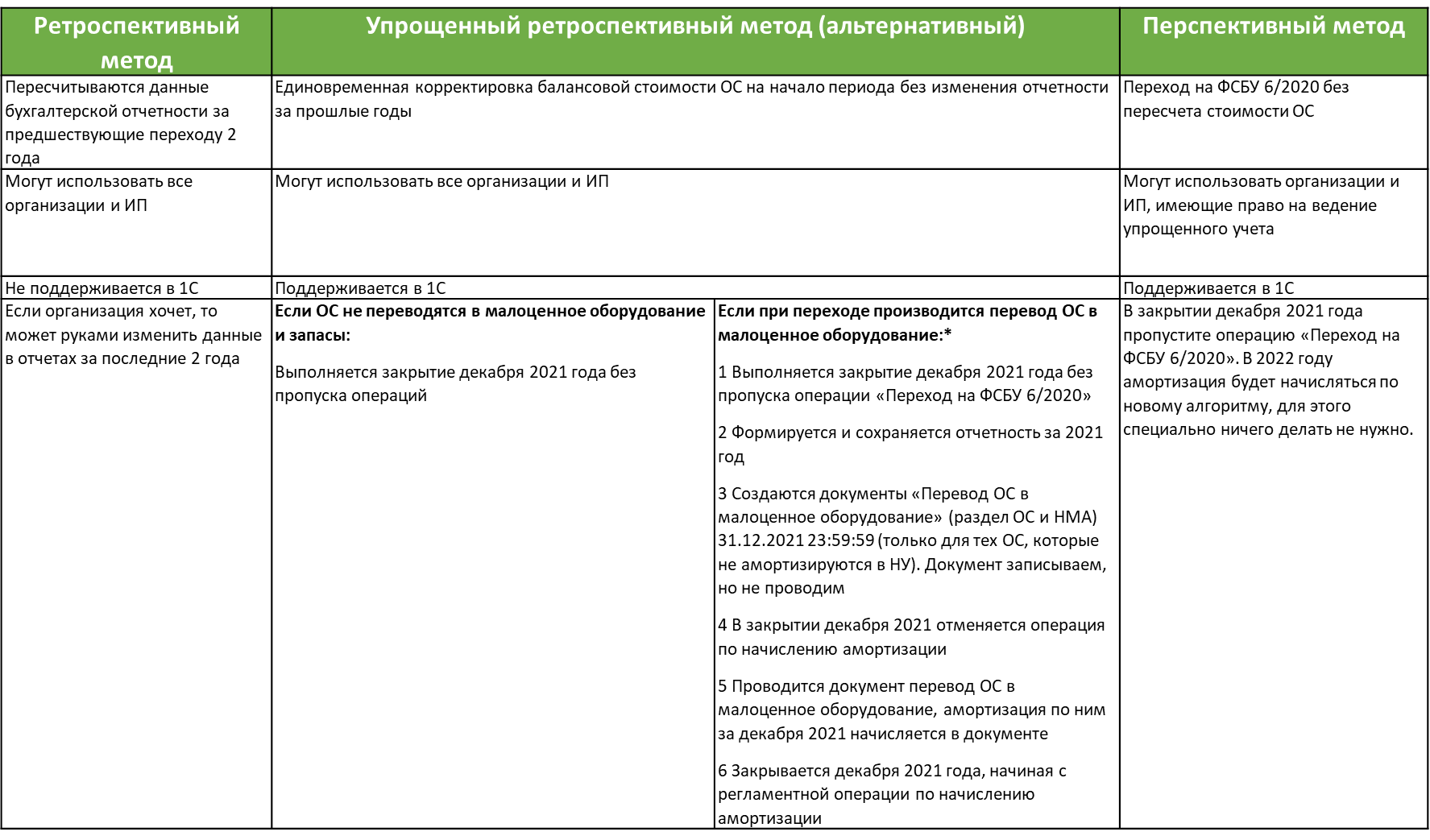

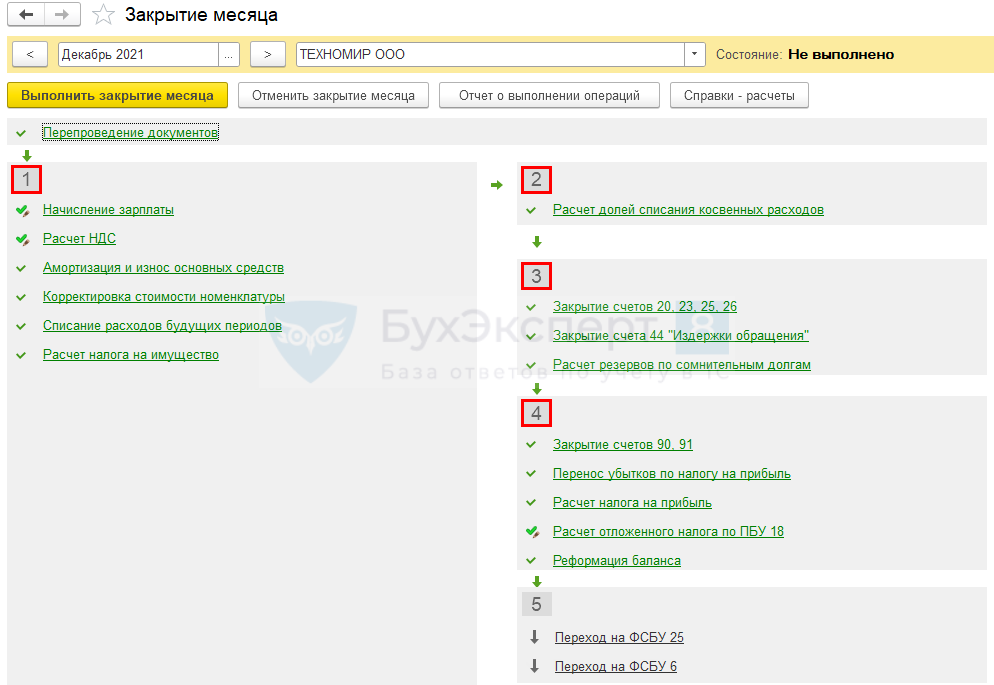

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

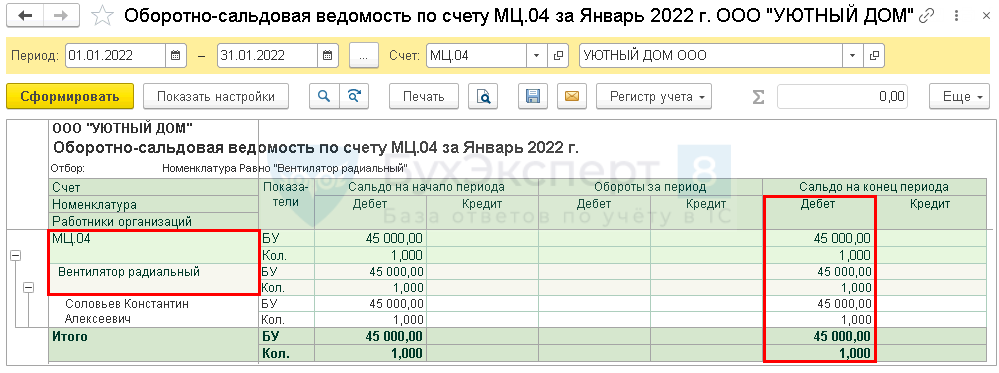

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

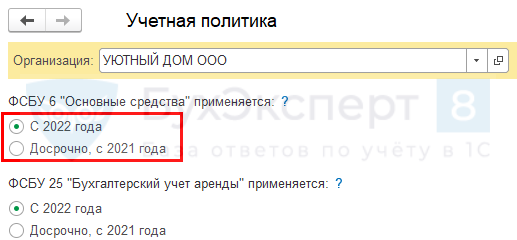

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

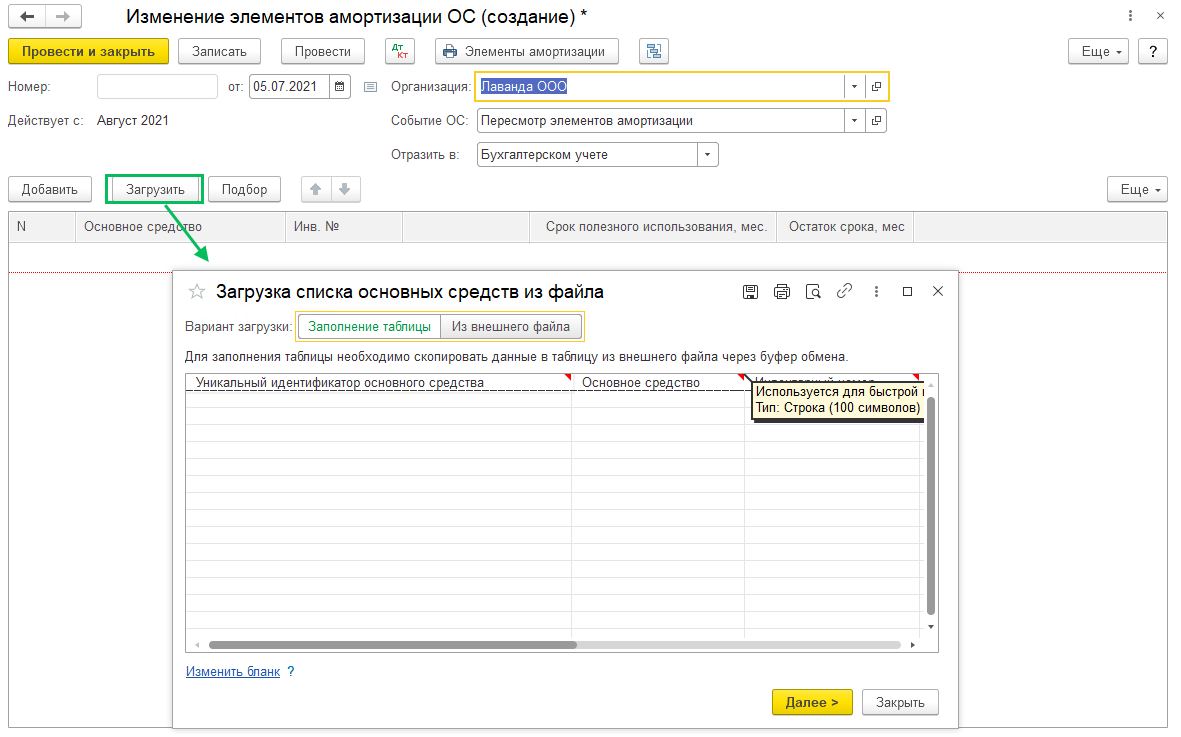

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

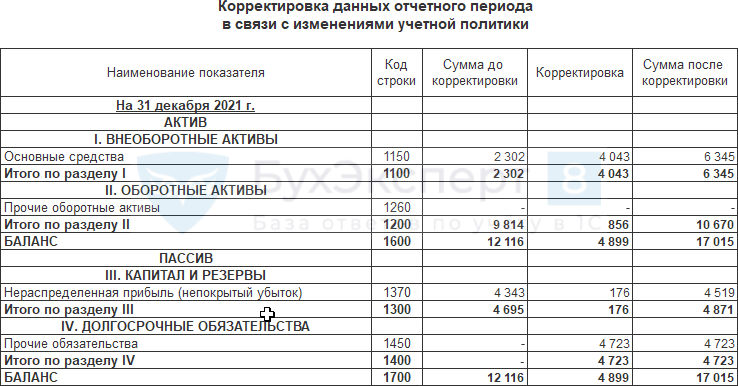

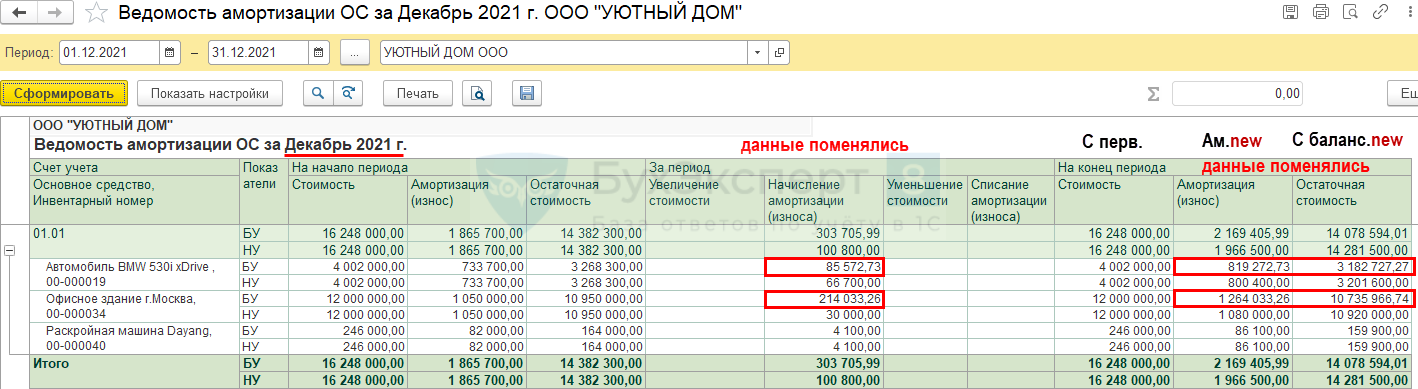

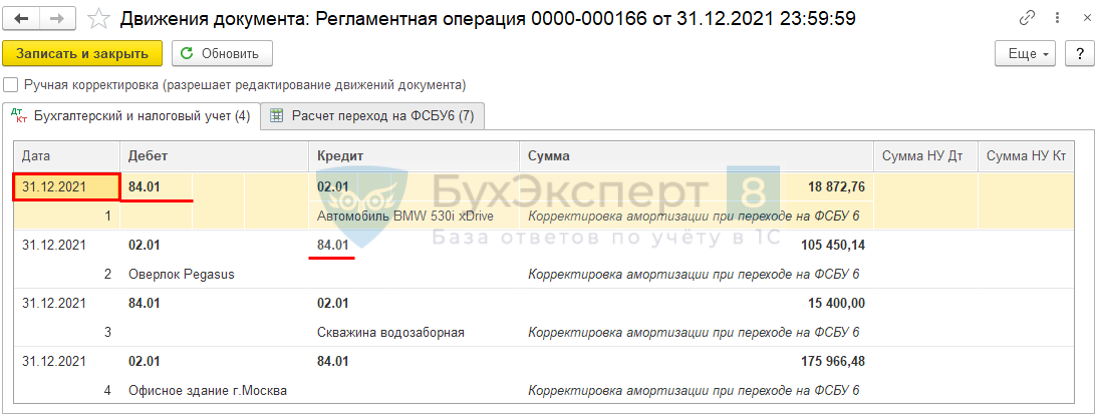

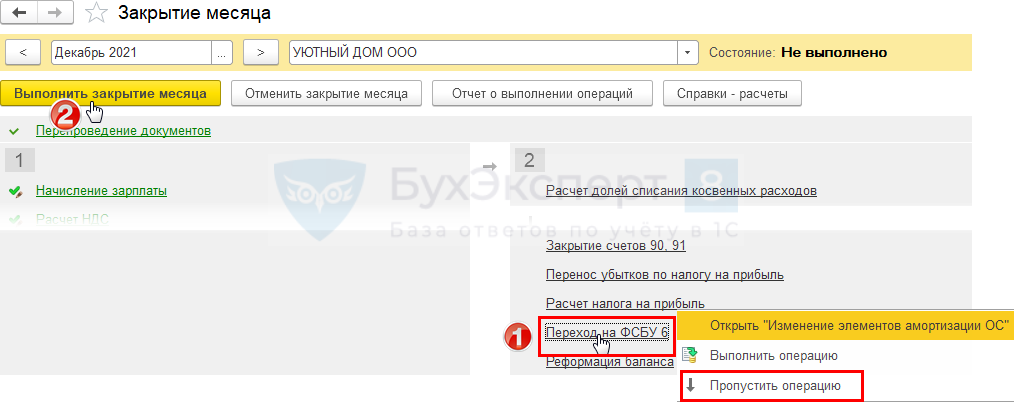

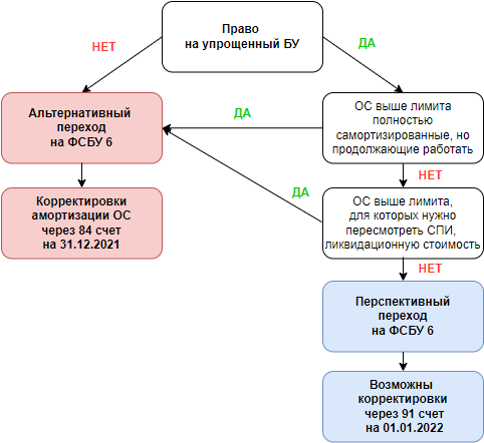

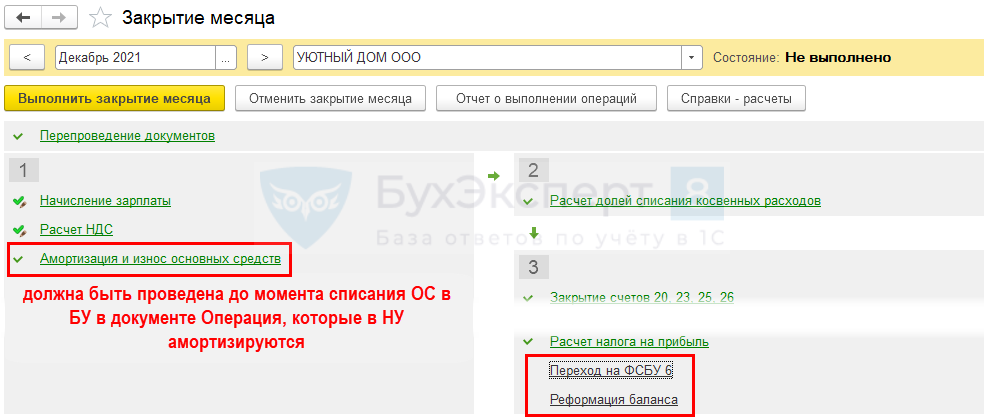

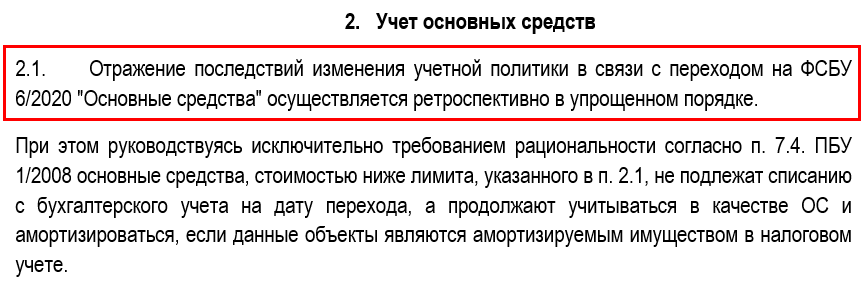

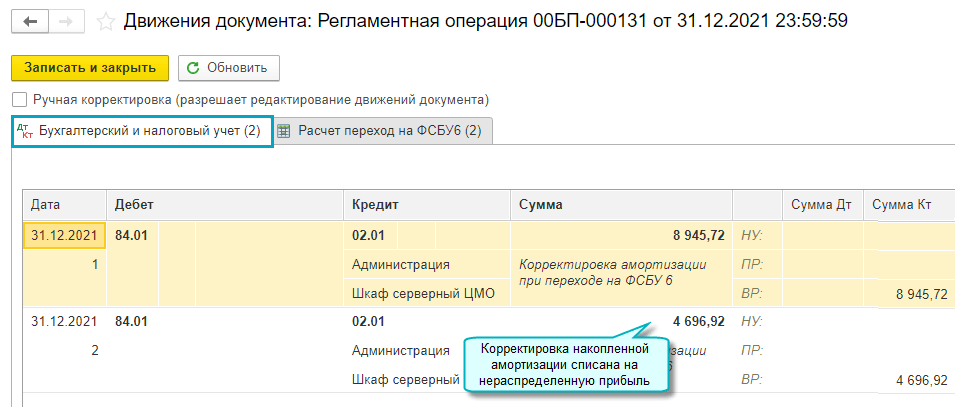

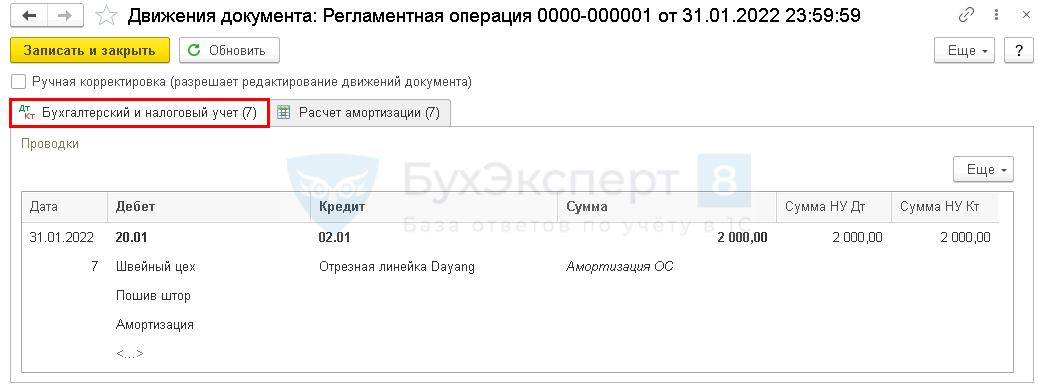

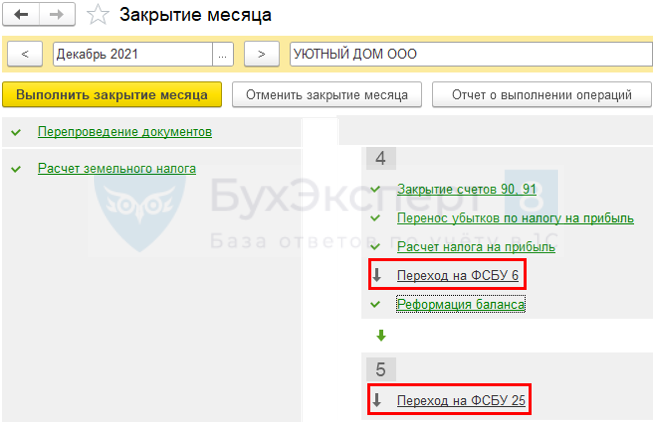

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Срок полезного использования основных средств по ФСБУ 6/2020

Срок полезного использования (или СПИ) организация может определять самостоятельно в зависимости от следующих факторов:

- характеристики актива, влияющие на период его эксплуатации (производительность, мощность и т.д.);

- физический износ, возможный в ходе использования актива (нагрузка на оборудование, частота поездок на транспорте и т.д.);

- вероятность устаревания имущества (например, если на рынке появится улучшенная версия оборудования);

- планы по замене или модернизации актива.

Для многих активов СПИ может считаться в натуральном выражении. Например, если объект планируется использовать на производстве или при выполнении определённых работ, то можно посчитать СПИ исходя из количества произведённой продукции или выполненных работ.

ФСБУ 6/2020 «Основные средства»

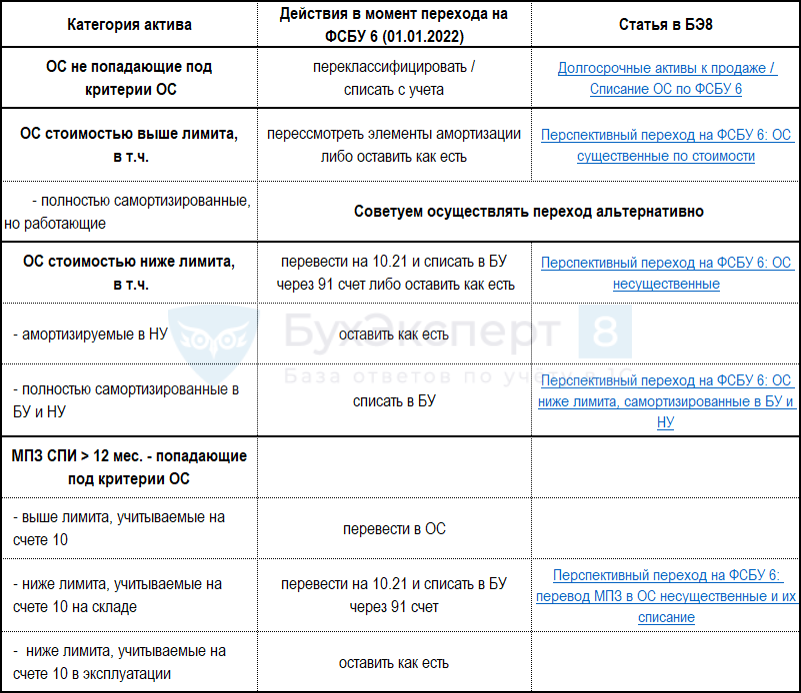

Про лимиты стоимости мы уже выше с вами говорили. Теперь давайте отметим несколько этапов, чтобы правильно организовать учет ОС в 2022 году сообразно с новым ФСБУ.

-

Провести инвентаризацию всех основных средств по состоянию на 1 января 2022 года (даже если вы не успели сделать это в конце года — займитесь прямо сейчас, оформите документы задним числом. это лучше чем вообще «забить» на инвентаризацию). Сгруппируйте их (недвижимость,оборудование, транспортные средства и т.д.). Можно сделать группировку максимально удобной для учета. К примеру, разделить транспорт на грузовой и легковой.

-

Закрепить в учетной политике лимит на стоимость ОС на 2022 год. Удобнее всего взять 100 000 рублей, тогда не будет разницы с налоговым учетом. О том, как отразить некоторые операции мы уже упоминали в разделе про ФСБУ 5/2019.

-

Организовать учет ОС, стоимость которых списана в учете, но которые фактически продолжают использоваться в работе. Формы для такого учета можно разработать самостоятельно.?

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

4) Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

5) Начинать и заканчивать начисление амортизации необходимо согласно пп. «а», «б» п. 33 ФСБУ 6/2022

Хочу обратить внимание, что новым ФСБУ 6/2022 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Также, одно из новшеств по амортизации прописано в п

30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2022 производится следующим образом

линейным способом способом уменьшаемого остатка способом пропорционально количеству продукции

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа:

Теперь немного о капитальных вложениях. Напомним, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

Изменения в бухгалтерском учете основных средств — новый ФСБУ 6/2020

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Важные советы по составлению учетной политики

1. Учитывайте изменения в законодательстве

Начинайте составление учетной политики с изучения последних изменений в законодательстве, касающихся финансовой и налоговой отчетности. Учтите все новые требования и стандарты, которые могут повлиять на вашу учетную политику.

2. Учитывайте особенности вашей организации

Ваша учетная политика должна отражать особенности вашей организации, такие как отраслевые стандарты, особенности бизнес-модели, особенности финансовых операций. Учтите все специфические аспекты вашей деятельности при составлении политики.

3. Согласуйте учетную политику с заинтересованными сторонами

Перед утверждением учетной политики, обсудите ее с заинтересованными сторонами, такими как акционеры, руководство, аудиторы. Учтите их замечания и предложения, чтобы сделать учетную политику максимально прозрачной и понятной для всех сторон.

4. Обеспечьте надежность и контроль

Учетная политика должна быть надежной и обеспечивать точность и достоверность финансовой отчетности организации. Убедитесь, что вы предусмотрели внутренний контроль и механизмы проверки, чтобы минимизировать возможность ошибок и мошенничества.

5. Обновляйте учетную политику регулярно

Учетная политика должна быть актуальной и соответствовать требованиям меняющегося бизнес-окружения. Регулярно обновляйте учетную политику, чтобы учесть изменения в законодательстве или внутренние изменения в организации.

Следуя этим важным советам, вы сможете составить учетную политику, которая будет соответствовать требованиям законодательства и обеспечивать точность и достоверность финансовой отчетности вашей организации.

Изменения, внесенные в регламент, для пересчета рыночной цены имущества по новым стандартам

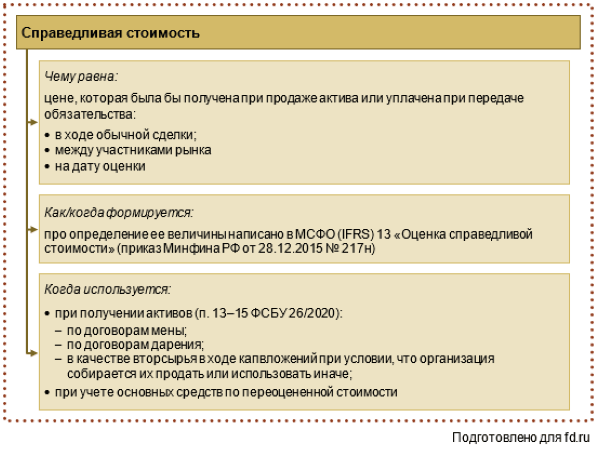

Такие работы по пересмотру стоимостных показателей проводятся регулярно для того, чтобы они соответствовали реальности рынка и были равноценны рыночным параметрам аналога.

Важно, чтобы новые данные приблизились к правдивым значениям оценки. Оценочная справедливость определяется по регламентам, установленным документами, содержащими требования международной системы учета

Главный из них – МСФО 13 «Оценка справедливой стоимости».

Переход на ФСБУ 6 2020: сравнение стандартов

По ПБУ 6/01 основные средства переоцениваются ежегодно перед сдачей годовой отчётности. Работы по переоценке проводятся на конец календарного года, совпадающего с отчётным периодом.

ФСБУ 6/2020 содержит требования о том, что переоцениваются имущество по мере того, как меняется ситуация на рынке. Разрешено проводить процедуру ежегодно, но не часто, только один раз в год.

Объекты, отнесенные учетной системой к одной категорию, переоцениваются одинаковым способом. Допускается при проведении работ пользоваться методом пропорций.

Это относится к начальной цене, амортизационным накоплениям по конкретному объекту за период его эксплуатации до даты новой оценки.

Переход на ФСБУ 6 2020: какие проводки?

Разницу, полученную как результат дооценки, разрешается относить на счет нераспределенной прибыли налогоплательщика одним из 2-х вариантов:

- Единовременно при снятии с бухучёта объекта (если это имущество переоценивалось). Применяется для списанного имущества.

- Во время отражения амортизационных накоплений по основным средствам.

Рассмотрим эти особенности, чтобы лучше понять, как с ними работать.

Особенности переоценки

При применении ФСБУ 6 2020 специфических нюансов установления новой цены объектам для инвестиций, четыре:

- Процедура проходит перед 31 декабря ежегодно.

- Начальный стоимостной показатель имущества, включая ту, которая уже была переоценена, пересчитывается до выравнивания с правдивыми значениями.

- Разница между снижением или повышением цены актива показывается на счетах финансовых итогов работы предприятия. Учитывается по доходной статье или расходной, зависит от уценки или дооценки. Отражается тогда, когда проводилась переоценка.

- На недвижимость, которые была переоценена, не производится расчет амортизационных начислений.

Частота проверок стоимости активов

На основании новых документов, стандартизирующих бухучёт, нужно систематически проводить проверки по имуществу, чтобы выяснить фактор обесценивания.

Если удается обнаружить значительные отклонения, надо отражать эти изменения при формировании баланса. Подобные проверочные действия проводятся согласно регламенту, определенному МСФО 36 «Обесценивание объектов учёта».

В бухучете содержится цифра амортизационных начислений и разница стоимостного показателя ИМ от итогов обесценивания актива. Данные показываются разными строчками, начальная цена остается неизменной. Эти требования продиктованы новым стандартом ФСБУ 6/2020 п.39.

Прочее

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»

С отчётности за 2022 год обязательно применение сразу двух стандартов — ФСБУ 6/2020 и ФСБУ 26/2020. Их целесообразно рассматривать в комплексе, ведь Минфин утвердил их одним приказом от 17 сентября 2020 года № 204н в качестве замены ПБУ 6/01.

Стандарт 6/2020 «Основные средства» заменил ПБУ 6/01 «Учёт основных средств». Кроме того, утратили силу Методические указания по бухгалтерскому учёту основных средств, утверждённые приказом Минфина России от 13 декабря 2003 года № 91н.

Стандарт 26/2020 «Капитальные вложения» заменил ПБУ 6/01 «Учёт основных средств» и ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

Основные изменения в стандартах:

- Лимит стоимости основных средств организация определяет самостоятельно, все «малоценные» ОС сразу будут отнесены на расходы.

- При длительной отсрочке первоначальная стоимость основных средств включает дисконтированную сумму обязательств, разница относится на процентные расходы.

- При безвозмездном получении основные средства определяются по справедливой стоимости.

- Переоценённая стоимость основных средств определяется как справедливая стоимость, а переоценка может проводиться регулярно без ограничений.

- Изменились правила работы с амортизацией: список неамортизируемых ОС, момент начала и прекращения, способы начисления, база и другие нюансы.

- Появилось новое понятие — «инвестиционная недвижимость». Оно пришло на замену доходным вложениям в материальные ценности.

- Основные средства и капитальные вложения следует проверять на обесценение.

Списание основных средств по ФСБУ 6/2020

Здесь всё по-прежнему — объект, который выбывает или больше не пригоден для использования, подлежит списанию.

Бухгалтерские проводки те же:

- дебет счёта 01, субсчёт «Выбытие» — кредит счёта 01;

- дебет счёта 02 — кредит счёта 01, субсчёт «Выбытие».

С одной стороны есть сумма балансовой стоимости объекта, который списывается, и затрат на его выбытие. С другой — сумма поступлений, которые произойдут в результате выбытия объекта. Разница между двумя этими суммами считается доходом или расходом на счёте 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды в общем случае учитываются как текущие расходы.

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Заключение

Чтобы исключить разночтения и конфликты с проверяющими структурами, рекомендуем прописать в учетной политике порядок учёта «малоценных» ОС, чтобы была возможность относить стоимость бывших МБП сразу на затраты.

ФСБУ 5/2019 вводит новый регламент формирования себестоимости запасов предприятия, а также возможность создания резерва под обесценивание активов.

Стандартом ФСБУ 6/2020 предусмотрено относить на затраты цену малоценных активов, признающихся ОС. Как только все предприятия начнут применять новые стандарты (не позднее начала 2022 года), коллизия устранится, так как все старые ПБУ перестанут действовать.

Если вам необходимо передать бухгалтерию на аутсорсинг или решить отдельные задачи в области бухучета, то обращайтесь в ООО «Радар-Консалтинг»: https://radar-c.ru

Работаем с 1998 года, имеем статус аудиторской организации и состоим в СРО ААС. Это означает, что качество наших услуг проверено временем и контролем со стороны СРО.

#фсбу #бухучет #бухгалтер #бухгалтерский учет #бухгалтерские услуги #бухгалтерская отчетность #учетная политика #переоценка #аудитор #бухгалтерские проводки

Больше интересных статей здесь: Политика.

Источник статьи: Переоценка объектов учета по фсбу 6/2020 и использование новых стандартов.

- Кто получает выгоду от затягивания сертификации сп-2

- Бунт в Казахстане и наличные деньги. Чему учит происходящее?