Что даёт применение УПД

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

Функциональность УПД в ЭДО

УПД в ЭДО, а также в традиционном бумажном документообороте, — это многофункциональный документ, который используют для оформления хозяйственных операций, совершаемых между участниками сделки или договора: при отгрузке товара, передаче работ, услуг или имущественных прав.

Порядок заполнения УПД регулирует письмо ФНС России № ММВ-20-3/96 от 21 октября 2013 года. В нём установлены форма, рекомендации по заполнению и перечень операций, по которым можно использовать универсальный передаточный документ.

В счетах-фактурах и документах по передаче товаров, работ или услуг дублируется большинство информации. Такие бланки, как ТОРГ-12, М-15, ОС-1 и товарный раздел товарно-транспортной накладной, содержат одинаковые реквизиты.

Вместо отдельного оформления и обмена различными первичными документами (счёт-фактура, товарная накладная, акт выполненных работ или услуг), организации могут использовать УПД, объединив их реквизиты в одном документе. Это упрощает процесс документирования и обмена информацией, делая его более компактным и структурированным.

УПД может содержать информацию о наименовании товаров, их количестве, цене, сумме НДС и других существенных деталях сделки. Он также может включать реквизиты, связанные с оплатой, доставкой и другими условиями договора.

Путём объединения реквизитов различных первичных документов в УПД создаётся универсальный документ, который содержит всю необходимую информацию о сделке. Это упрощает процессы учёта, налогообложения и аудита, а также обеспечивает целостность и удобство документации для обеих сторон сделки.

Применение УПД даёт законное право организации на:

- учёт фактов хозяйственной жизни компании;

- налоговый вычет;

- подтверждение затрат для исчисления налогов.

Как перейти на УПД

Переход на универсальный передаточный документ упрощает работу с документами, исключая дублирование сведений и хранение информации в бумажном виде. Позволяет юрлицам и ИП вносить дополнительные данные в передаточный документ для работы с контрагентами.

Чтобы перейти на универсальный передаточный документ по правилам, достаточно выполнить следующие действия:

- Для начала необходимо решить, для каких сделок будет применяться универсальный передаточный документ. Будет ли компания предоставлять УПД или получать его от партнёров. Некоторые фирмы применяют универсальный передаточный документ только в случае поставки продукции клиентам. А по договорам подряда используют бланки, которые утверждены внутренним приказом организации. Кому-то удобно применять универсальные передаточные документы для всех хозяйственных операций, где это разрешено.

- Далее понадобится утвердить форму универсального передаточного документа. Руководитель может составить отдельный приказ или внести изменения в учётную политику компании. Во втором случае изменения допускаются законодательством, так как правки не влияют на достоверность отчётности и не требуют пересчёта её показателей.

- Затем для перехода требуется определить ответственных за подписание универсальных передаточных документов сотрудников. Как правило, ими являются лица, работающие со счетами-фактурами и первичкой. Полномочия на право подписи заносят в приказ руководителя или учётную политику компании.

- После надлежит согласовать использование универсальных передаточных документов с партнёрами. Для этого составляют дополнительные соглашения к договорам с контрагентами. В них указывают:

- соответствующую форму универсального передаточного документа;

- информацию, корректирующую часть договора об условии использования первичных документов;

- порядок внесения исправлений в универсальный передаточный документ, которые не касаются показателей, относящихся к счёту-фактуре;

- при необходимости дополняют соглашение условием о том, что партнёр обязан заверять документ печатью.

Электронные универсальные передаточные документы сотрудник должен подписать усиленной квалифицированной электронной подписью. УПД, подписанный электронной подписью такого типа, является юридически значимым документом.

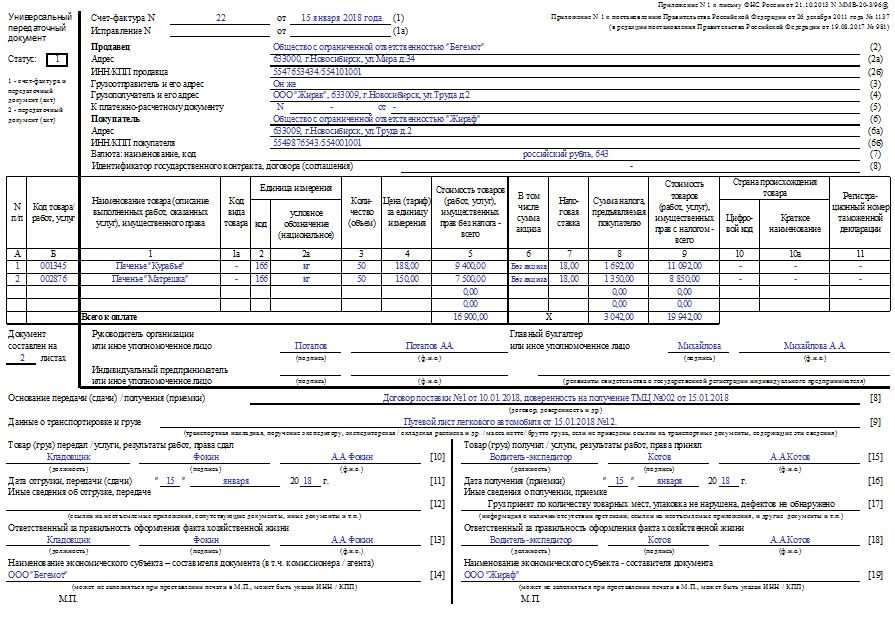

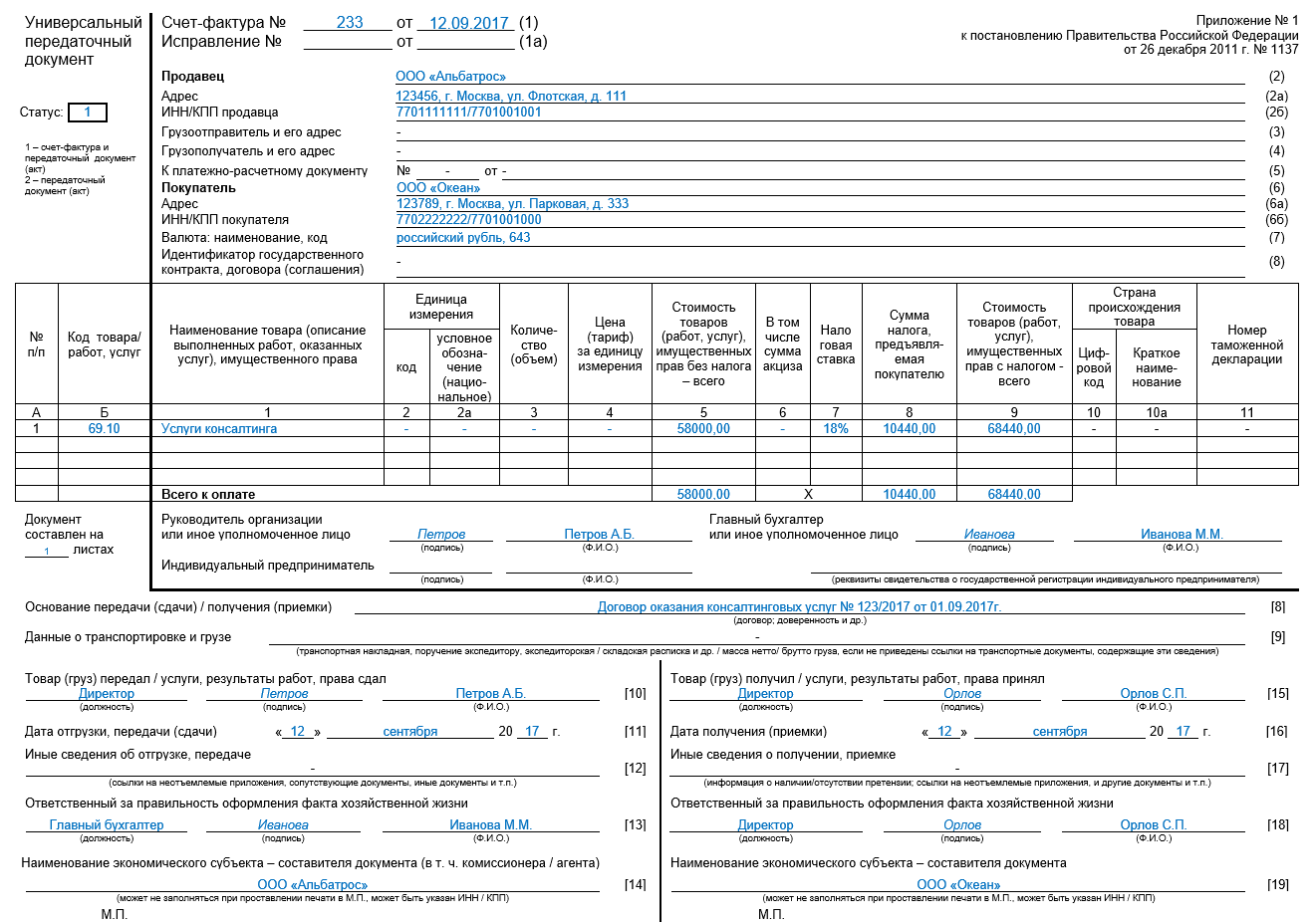

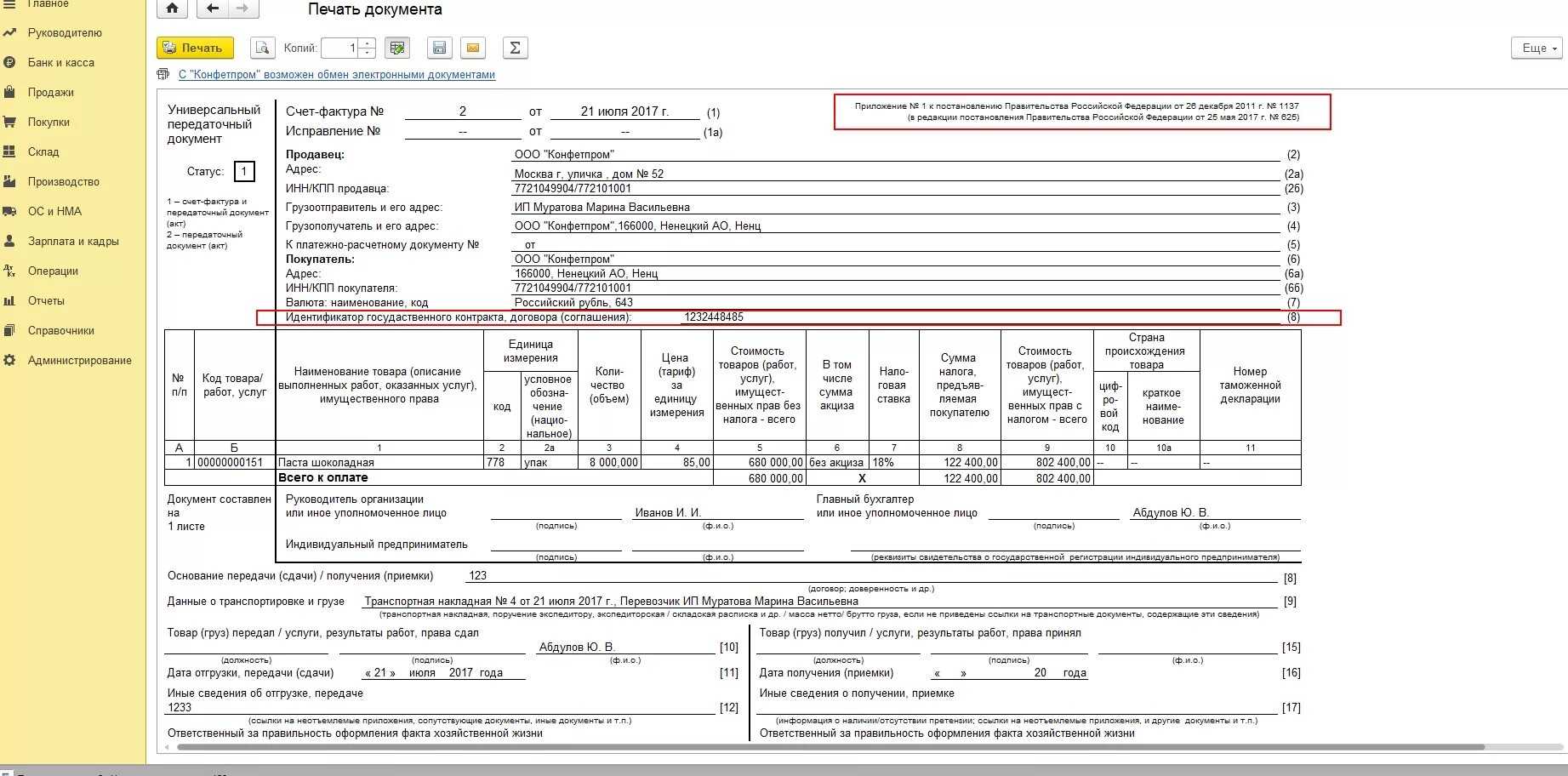

Образец заполнения универсального передаточного документа

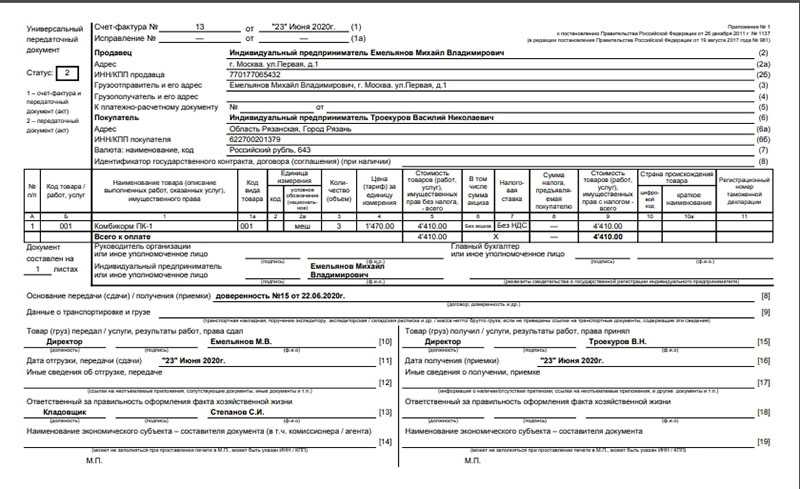

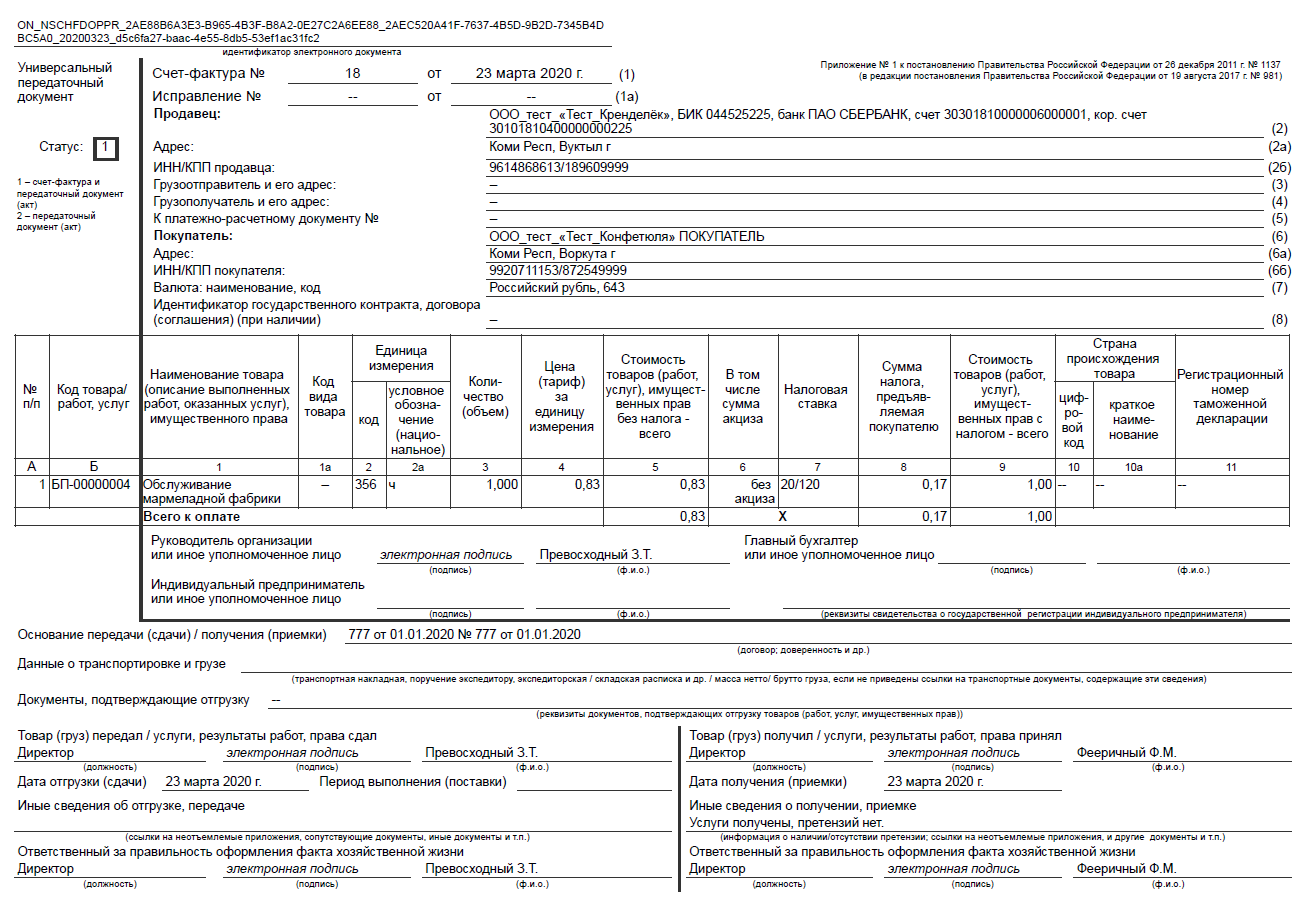

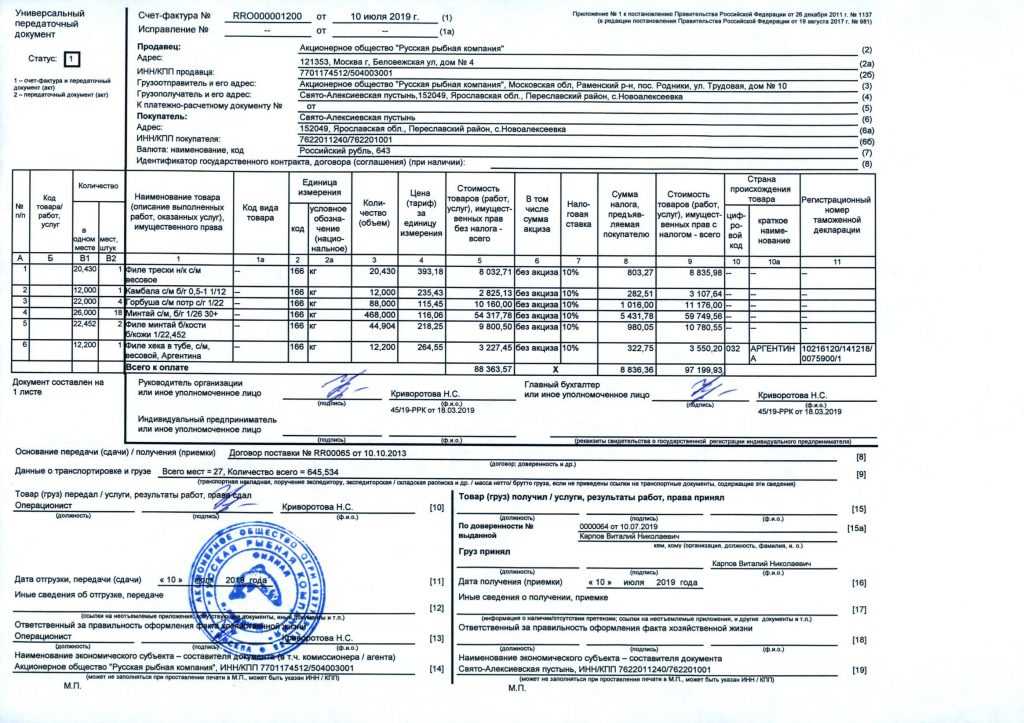

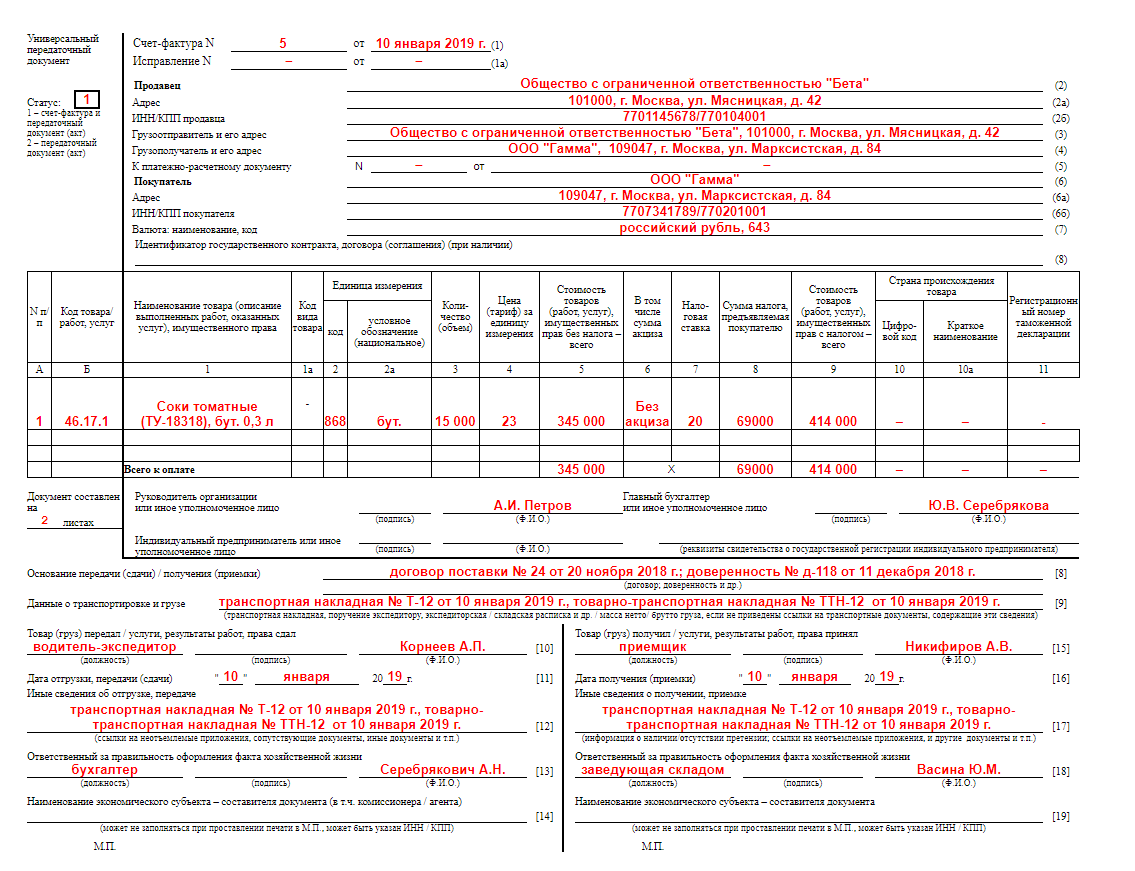

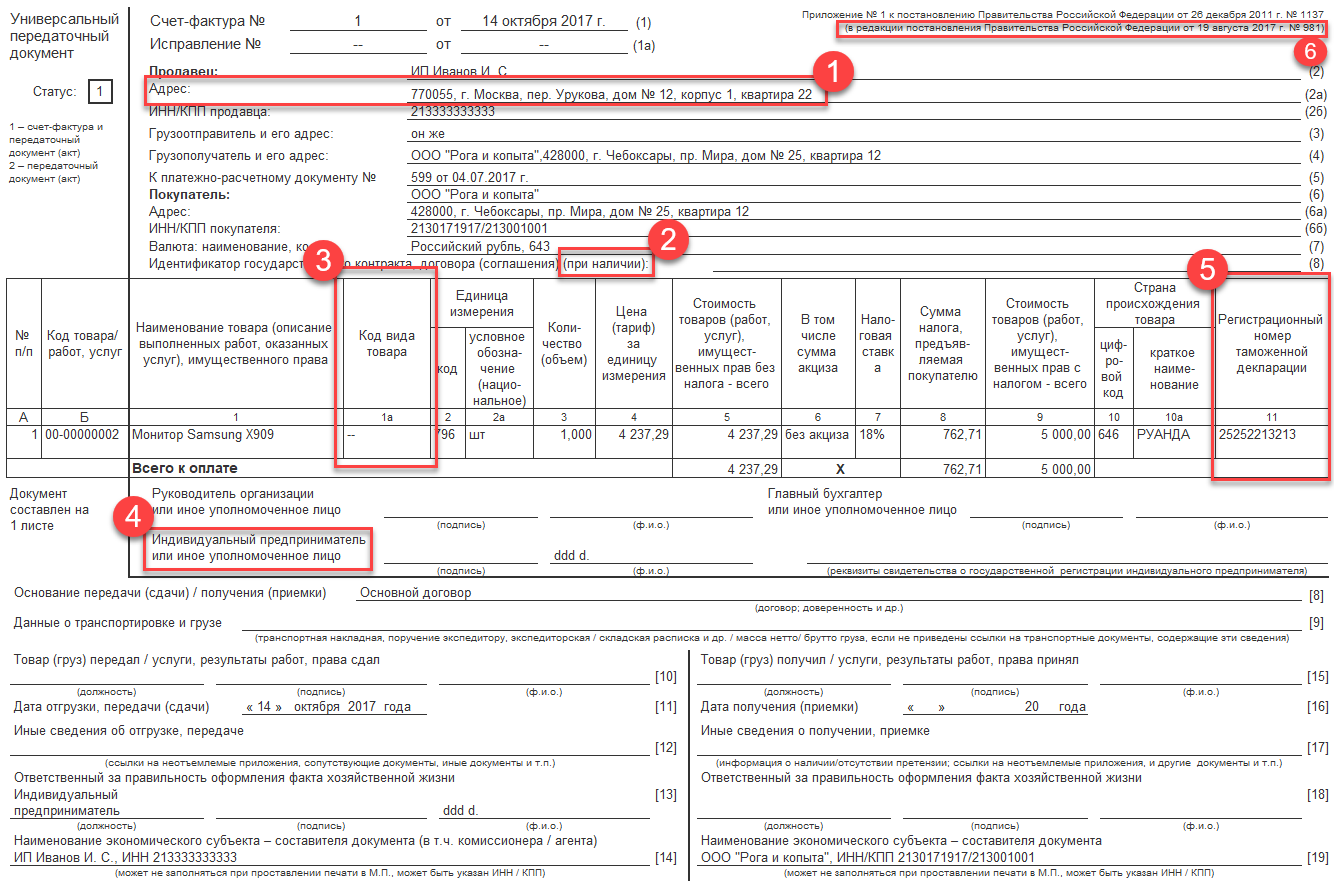

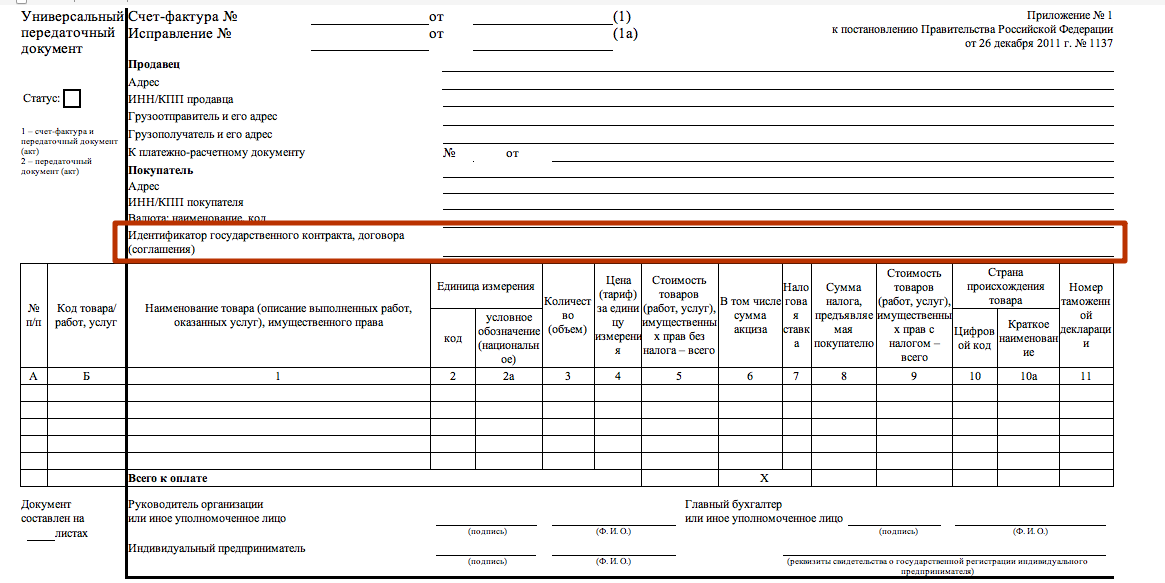

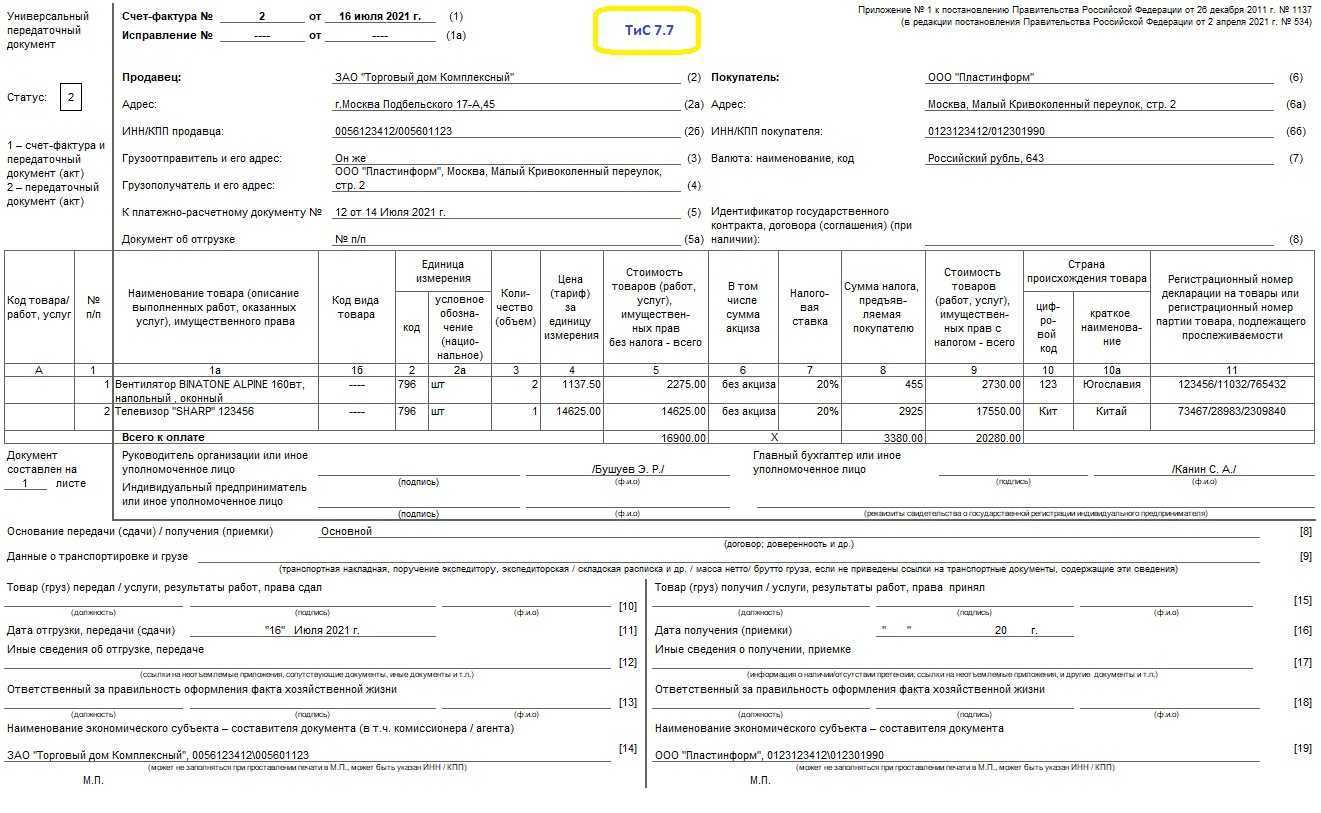

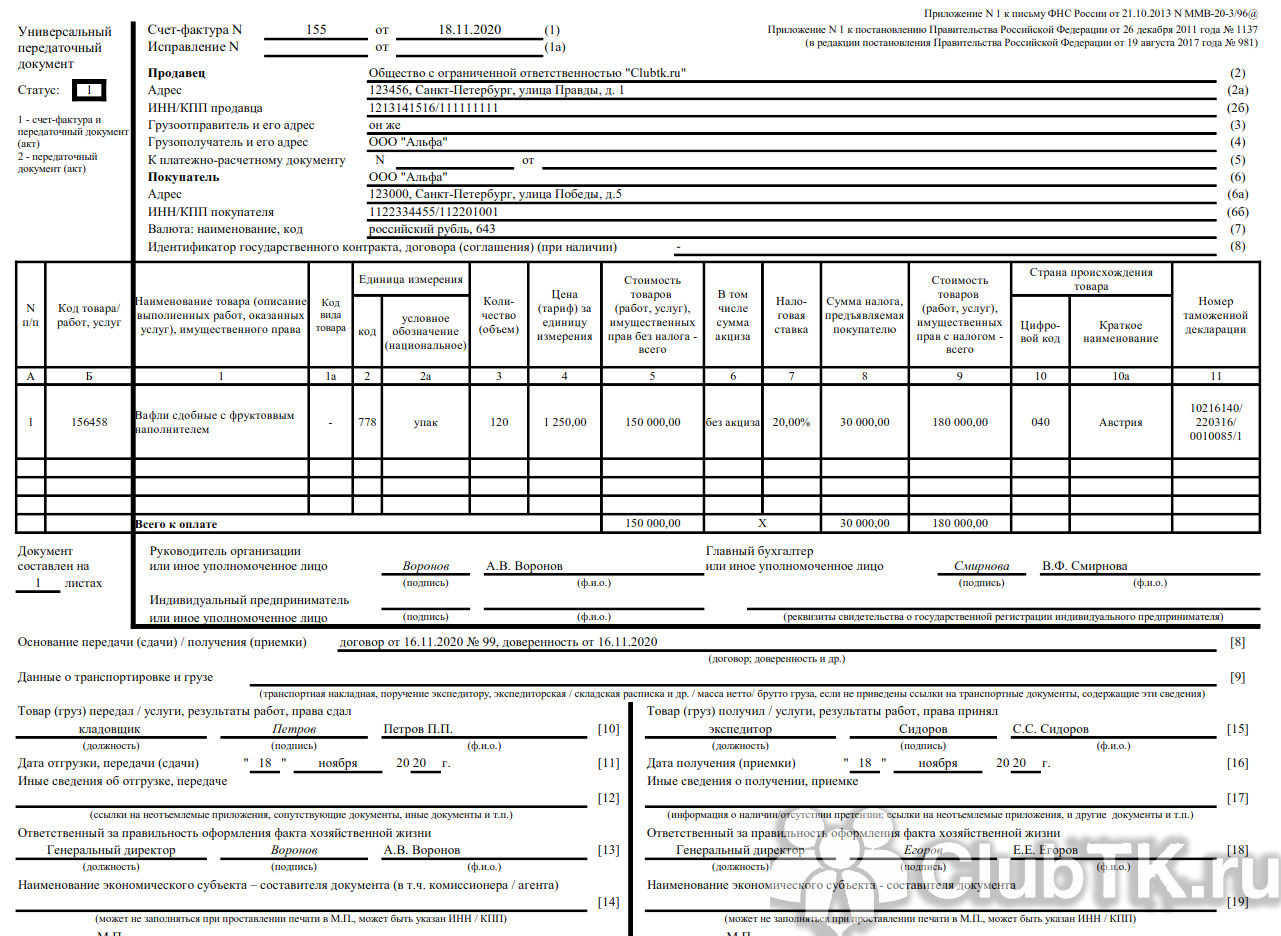

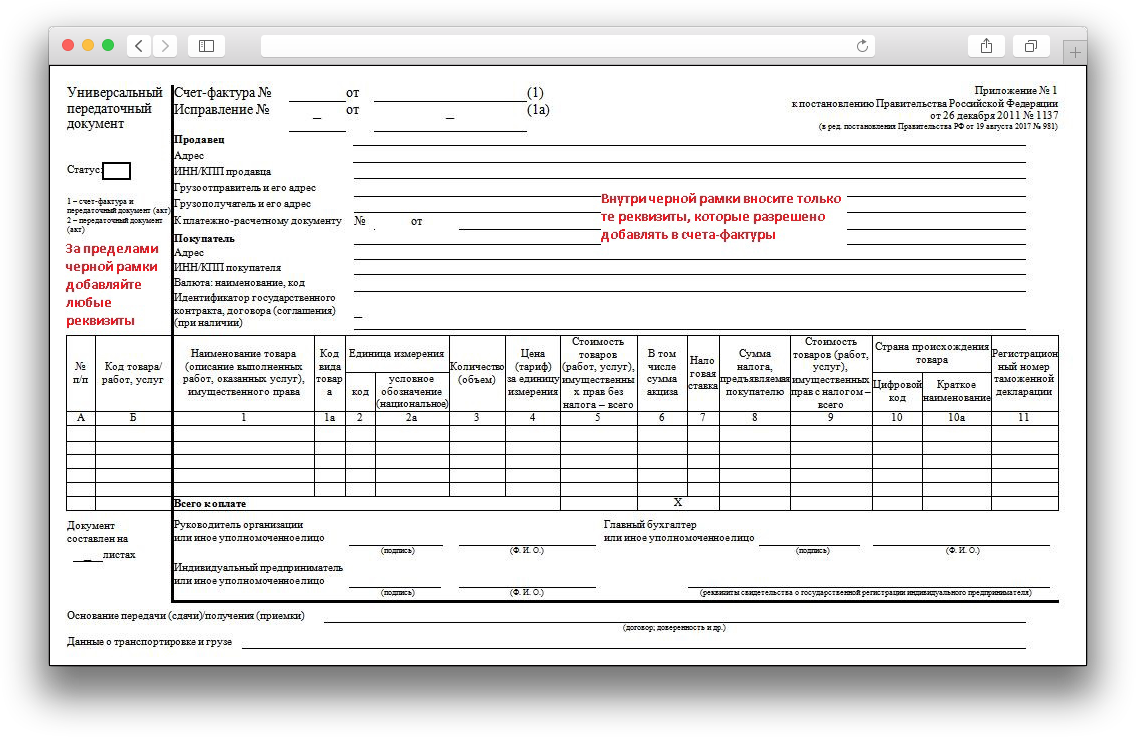

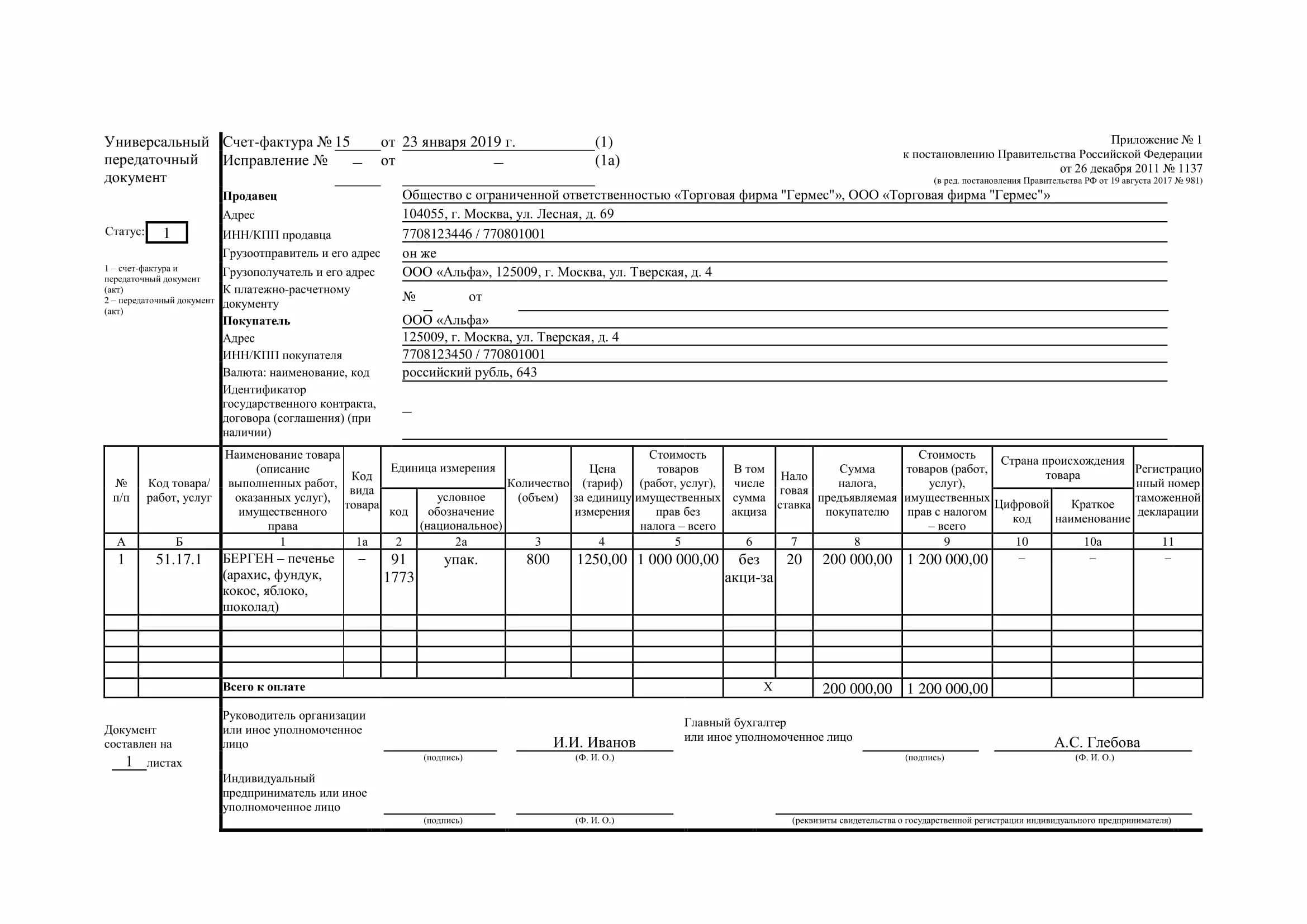

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

Для каких операций можно применять УПД

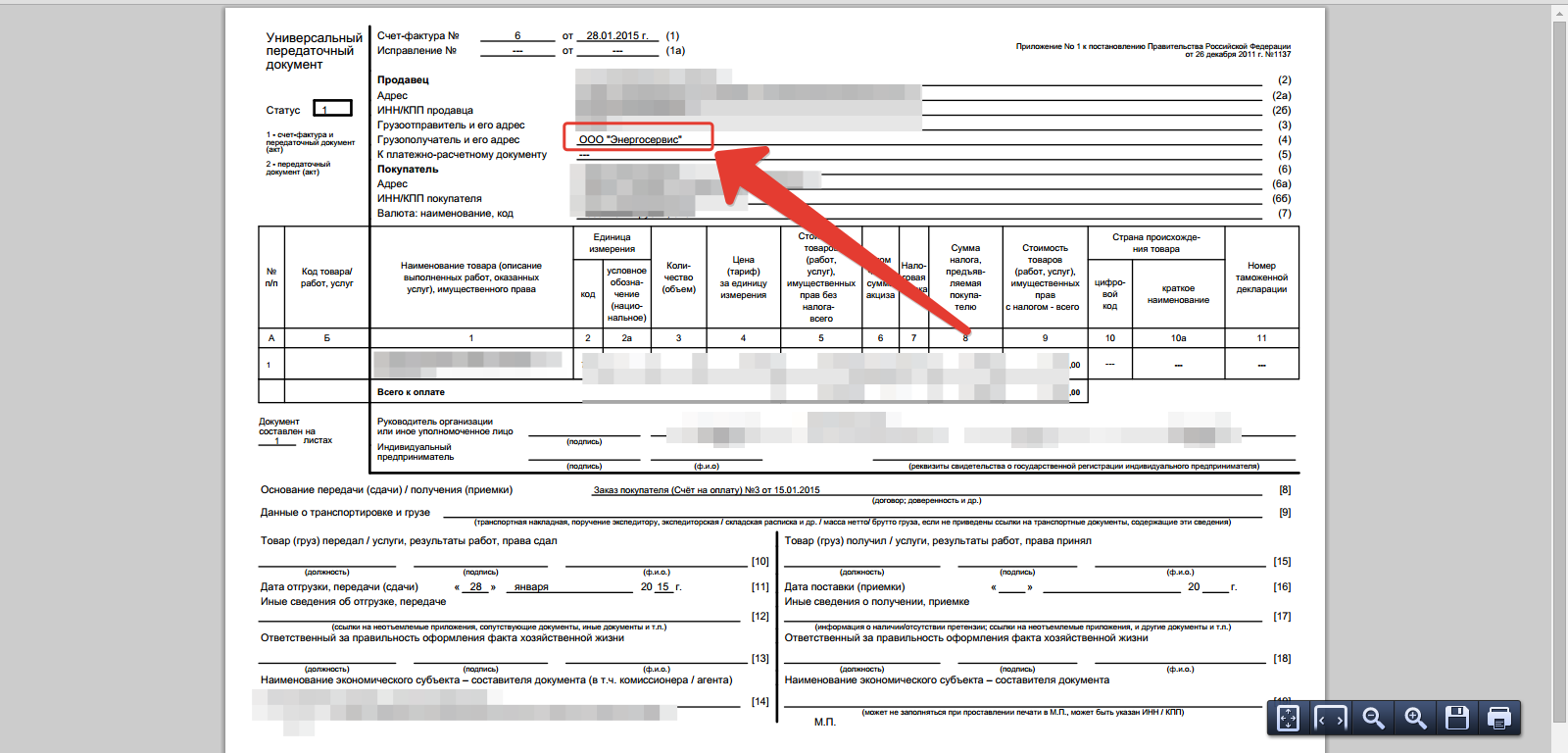

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав.

Кроме того, организации могут использовать УПД и для посреднических операций. Например, когда заказчик (комитент, принципал, доверитель) отгружает товары посреднику (комиссионеру, агенту, поверенному) для продажи. В этом случае УПД будет считаться первичным документом на передачу ценностей без перехода права собственности. В строке 8 «Основание передачи (сдачи)/получения (приемки)» нужно указать реквизиты договора на оказание посреднических услуг. При этом не заполняйте:

- строку 2 «Продавец»;

- строку 2а «Адрес»;

- строку 2б «ИНН/КПП продавца»;

- строку 6 «Покупатель»;

- строку 6а «ИНН/КПП покупателя»;

- строку 6б «ИНН/КПП покупателя».

Такой порядок рекомендован в приложении 2 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Можно ли составлять УПД при получении аванса

Для таких ситуаций УПД не подходит. Для вычета НДС с аванса выставляйте покупателям счета-фактуры по форме, установленной постановлением Правительства РФ от 26 декабря 2011 № 1137.

Когда можно применять УКД

УКД можно оформить в двух случаях:

- если после отгрузки продавец меняет цену или количество отгруженных товаров (работ, услуг, имущественных прав);

- если продавец согласен с претензией покупателя, который при приемке (до оприходования) обнаружил расхождения по количеству и качеству переданных товаров (работ, услуг, имущественных прав).

Учет в 1С

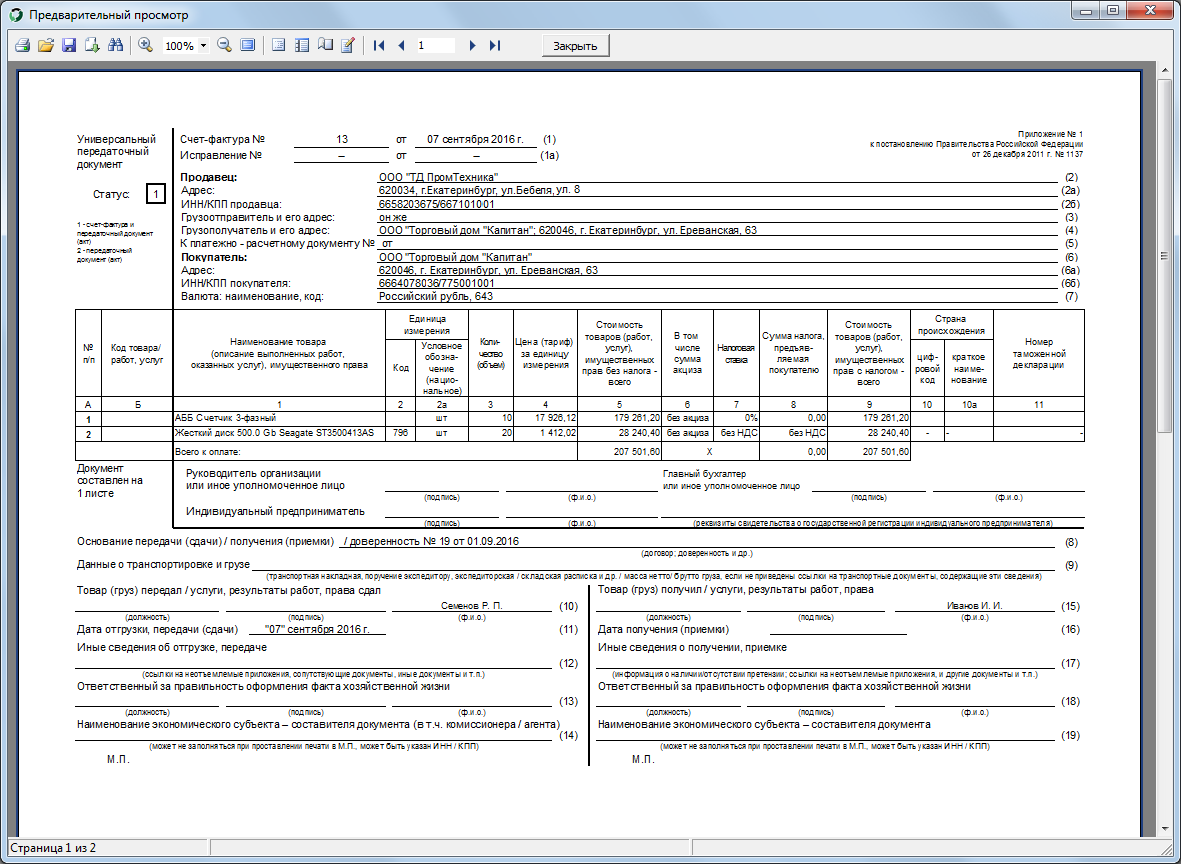

Шапка счет-фактуры

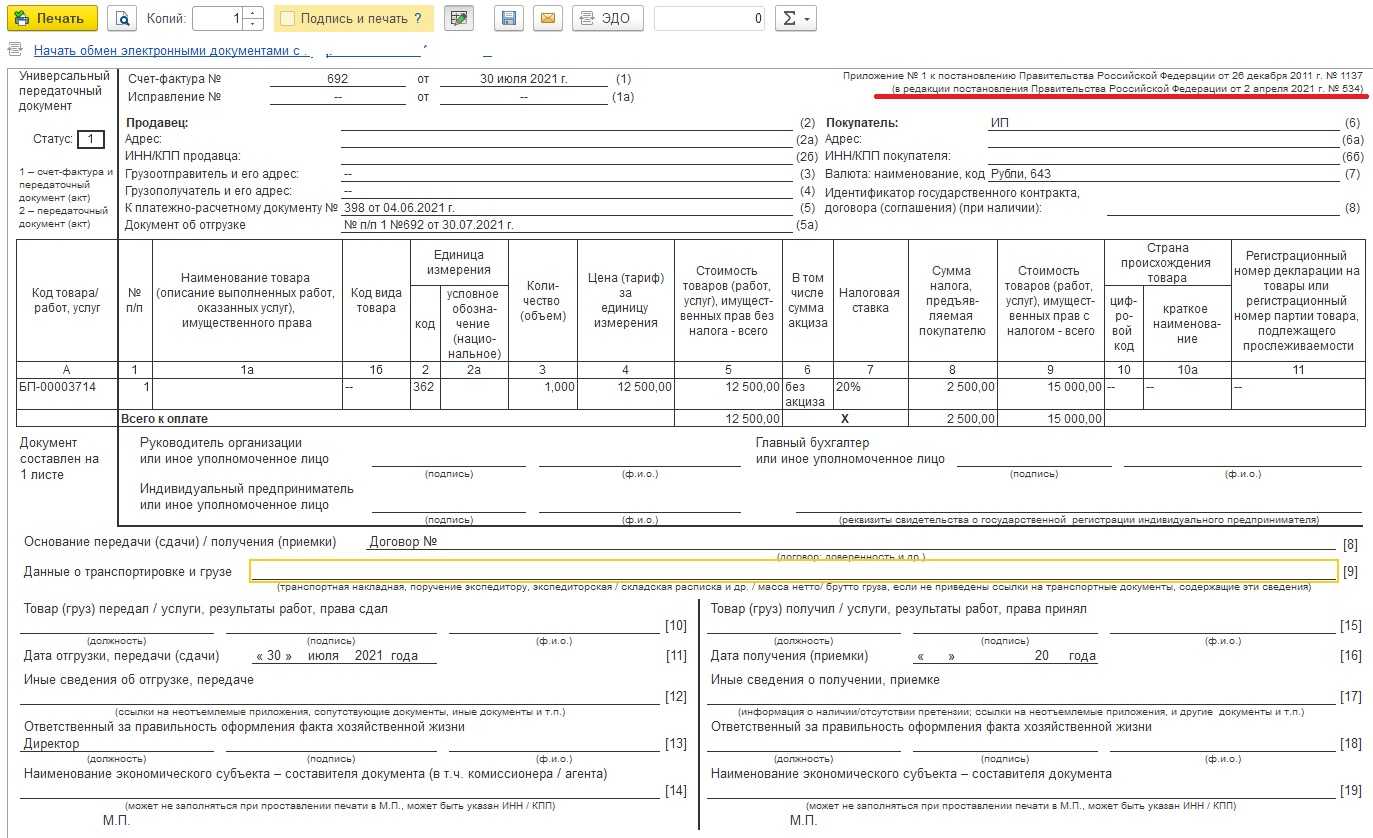

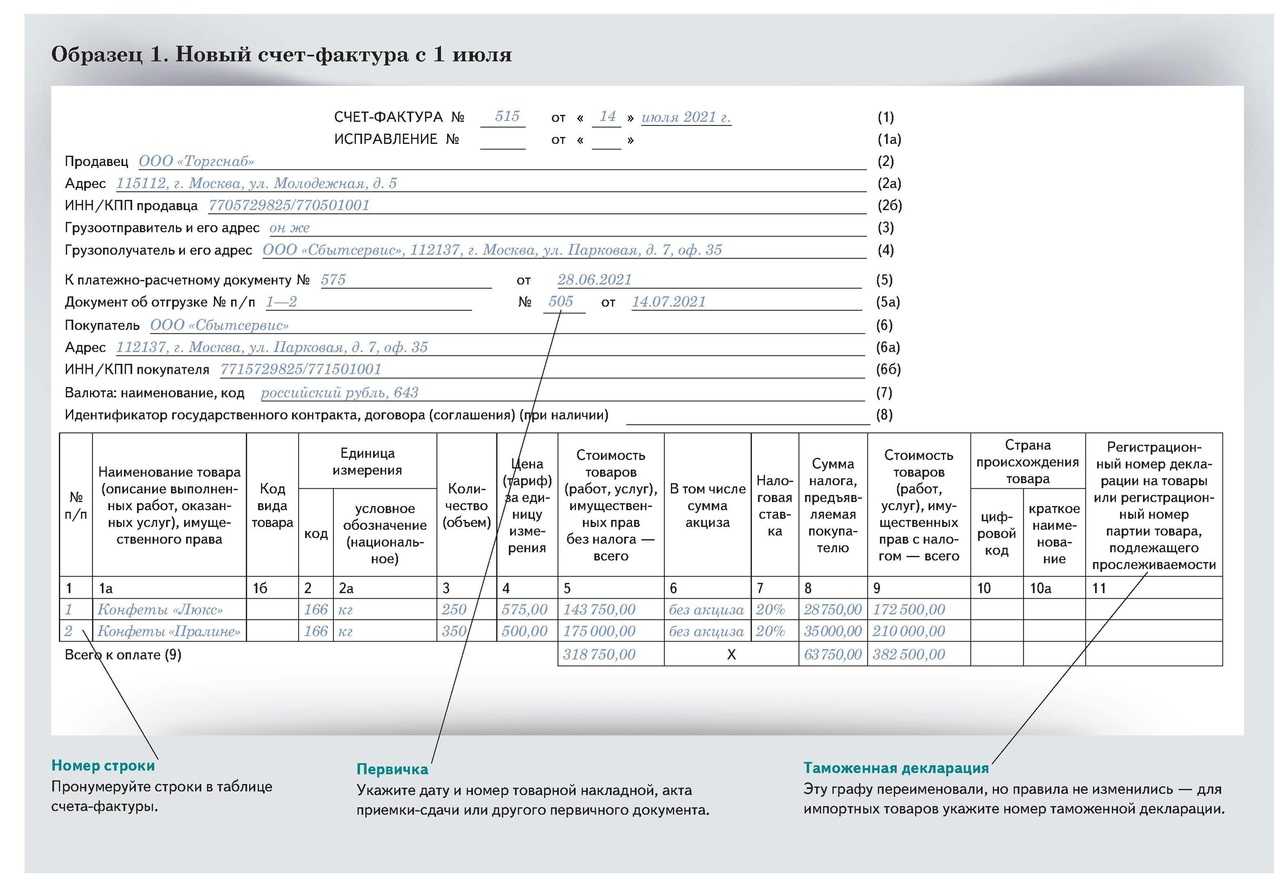

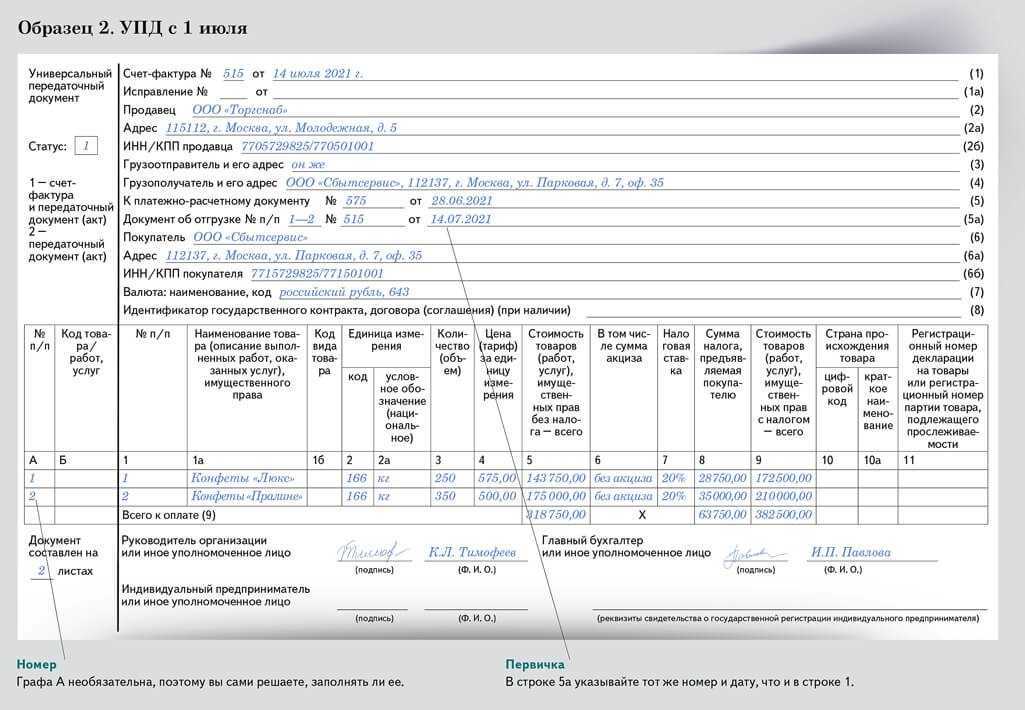

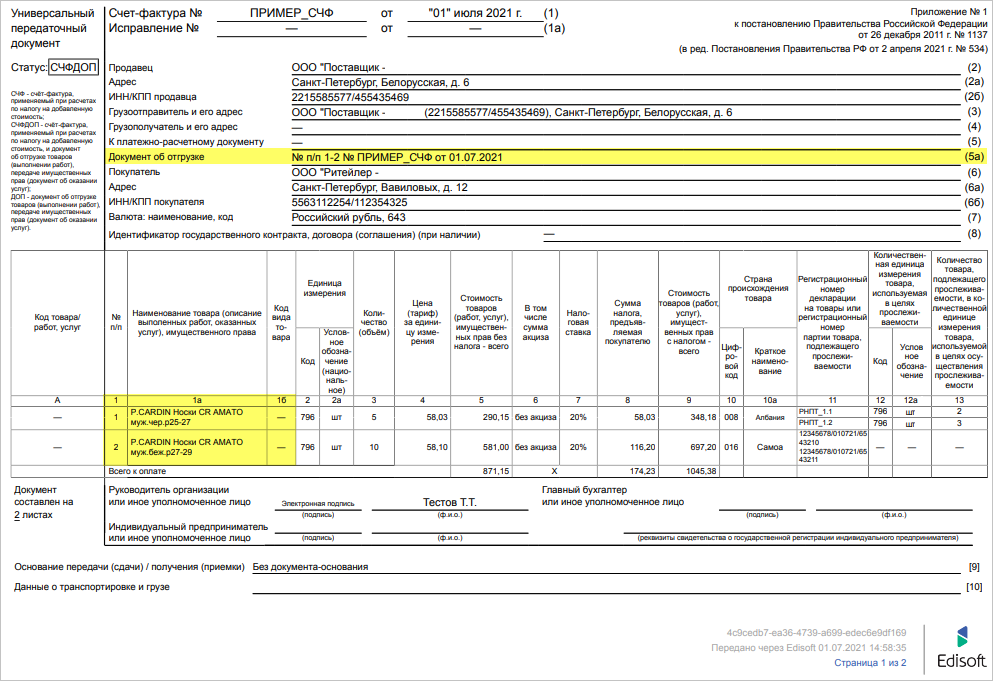

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

- Счет-фактура;

- Универсальный передаточный документ.

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

- реквизиты документа об отгрузке,

- конкретные порядковые номерами записей в счете-фактуре.

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно.

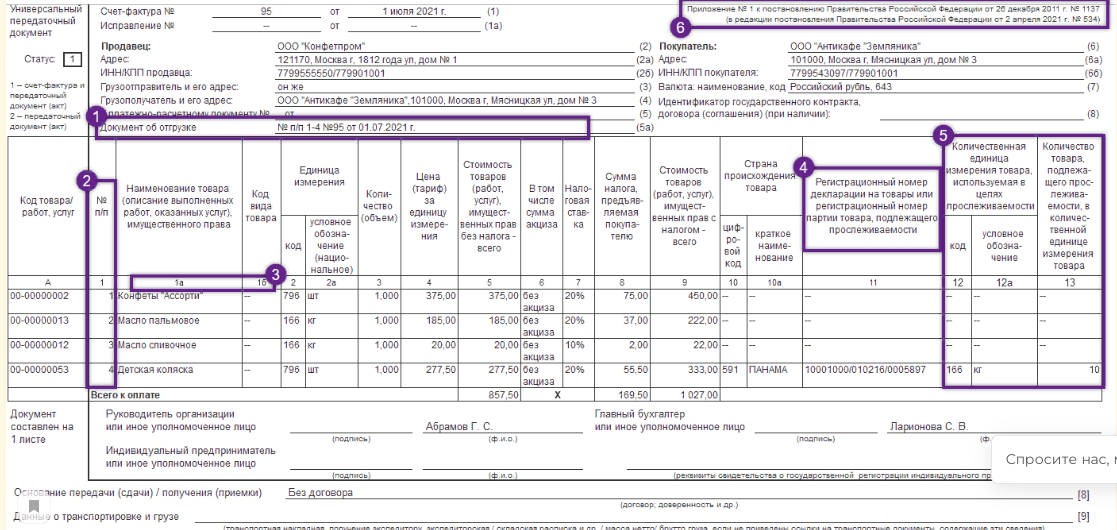

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода

В случае осторожного подхода, рекомендуем разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков

Табличная часть счет-фактуры

С 01.10.2023 (с релиза 3.0.142.56) в форму УПД и СФ добавлена гр. 14 «Стоимость товара, подлежащего прослеживаемости, без налога». В ней указывается стоимость товаров без учета НДС по каждой строке.

Эта же стоимость указывается в гр. 23 Книги продаж. PDF

Также реквизиты РНПТ заполняются для товаров, переданных в комплекте или в составе выполненных работ.

С 01.07.2021 (с релиза 3.0.106.60).

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа с датой после 01.07.2021 номера корректируемых строк дублируются из первичного СФ или УПД .

Аналогично заполняется УКД.

При необходимости можно откорректировать вручную Номер исходной строки в документе Корректировочный счет-фактура выданный с помощью флажка Включить возможность редактирования.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер

(,

пп. «а» заполнения счетов-фактур, утв.

).

Номера счетов-фактур, в т. ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина России

).

Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов

().

Исходя из этого:

Что заменяет собой УПД, назначение документа

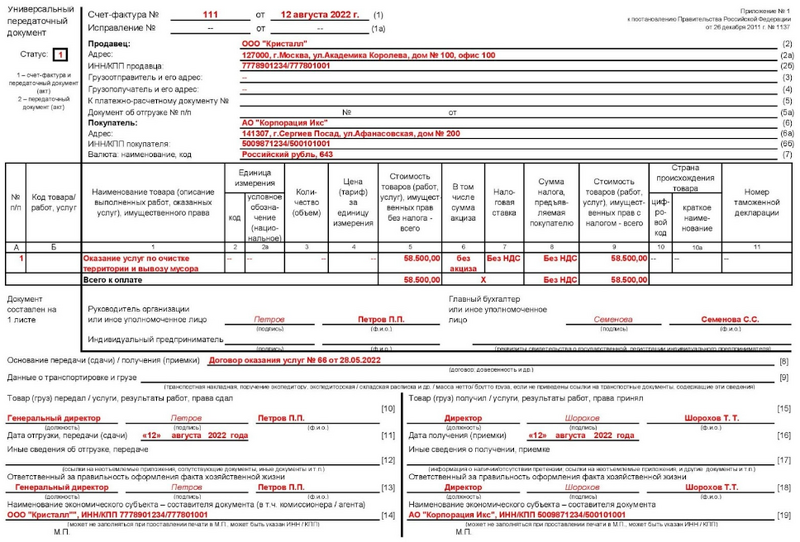

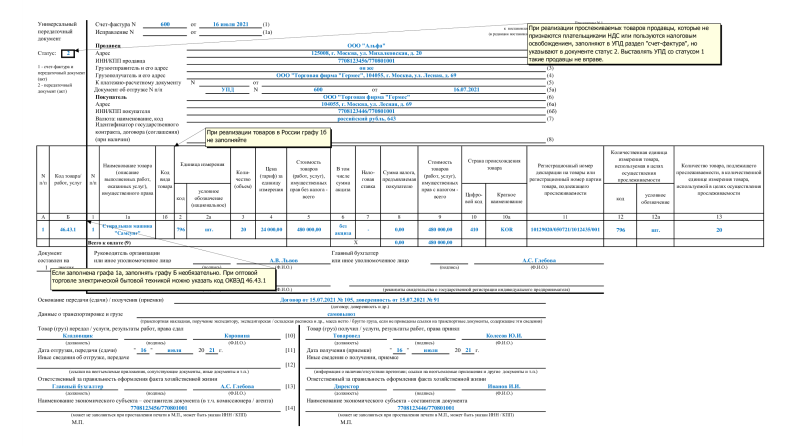

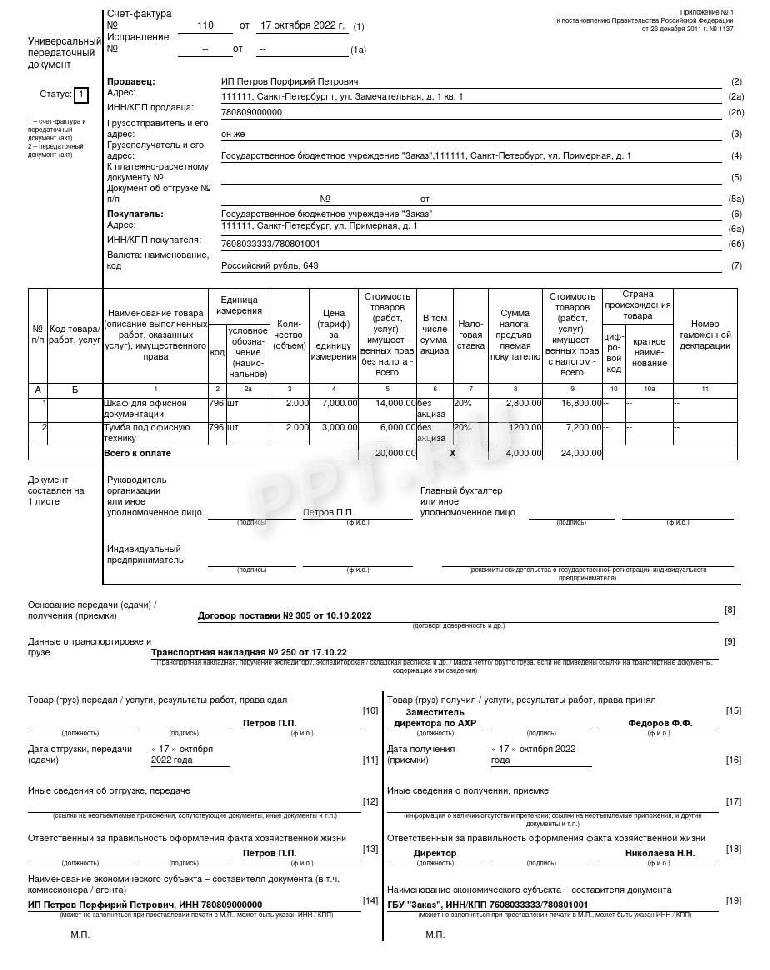

УПД со статусом 1 заменяет товарную накладную и счет-фактуру на отгрузку. На его основании покупатель приходует товар и принимает к вычету НДС.

Поэтому, используя УПД, любая организация при реализации товаров (работ, услуг, имущественных прав) может объединить в этом документе сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю (заказчику) сумму НДС.

По своему статусу универсальный передаточный документ УПД приравнивается к первичному учетному документу. Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике.

Назначение УПД

Назначение УПД зависит от статуса, присвоенного этому документу, – 1 или 2. УПД составляет продавец (исполнитель), следовательно, он же указывает и статус документа.

Статус 1 означает, что УПД можно использовать и как первичный документ для оформления хозяйственных операций, и как основание для вычета НДС, то есть как счет-фактуру.

Статус 2 означает, что УПД решили применять только как первичный документ для оформления хозяйственных операций. В этом случае продавцу придется составить отдельный счет-фактуру.

Впрочем, сам по себе статус документа носит сугубо информационный характер. На самом же деле нужно смотреть, какие реквизиты в УПД образце заполнены. Если, к примеру, в нем пустует графа «Налоговая ставка» (графа 7), то покупатель не сможет заявить к вычету НДС по такому УПД. Даже если в документе будет значиться статус 1. Дело в том, что налоговая ставка является обязательным реквизитом счета-фактуры (п. 5 ст. 169 НК РФ). Без него счет-фактура считается заполненным неправильно, и принять НДС к вычету на основании такого УПД нельзя.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

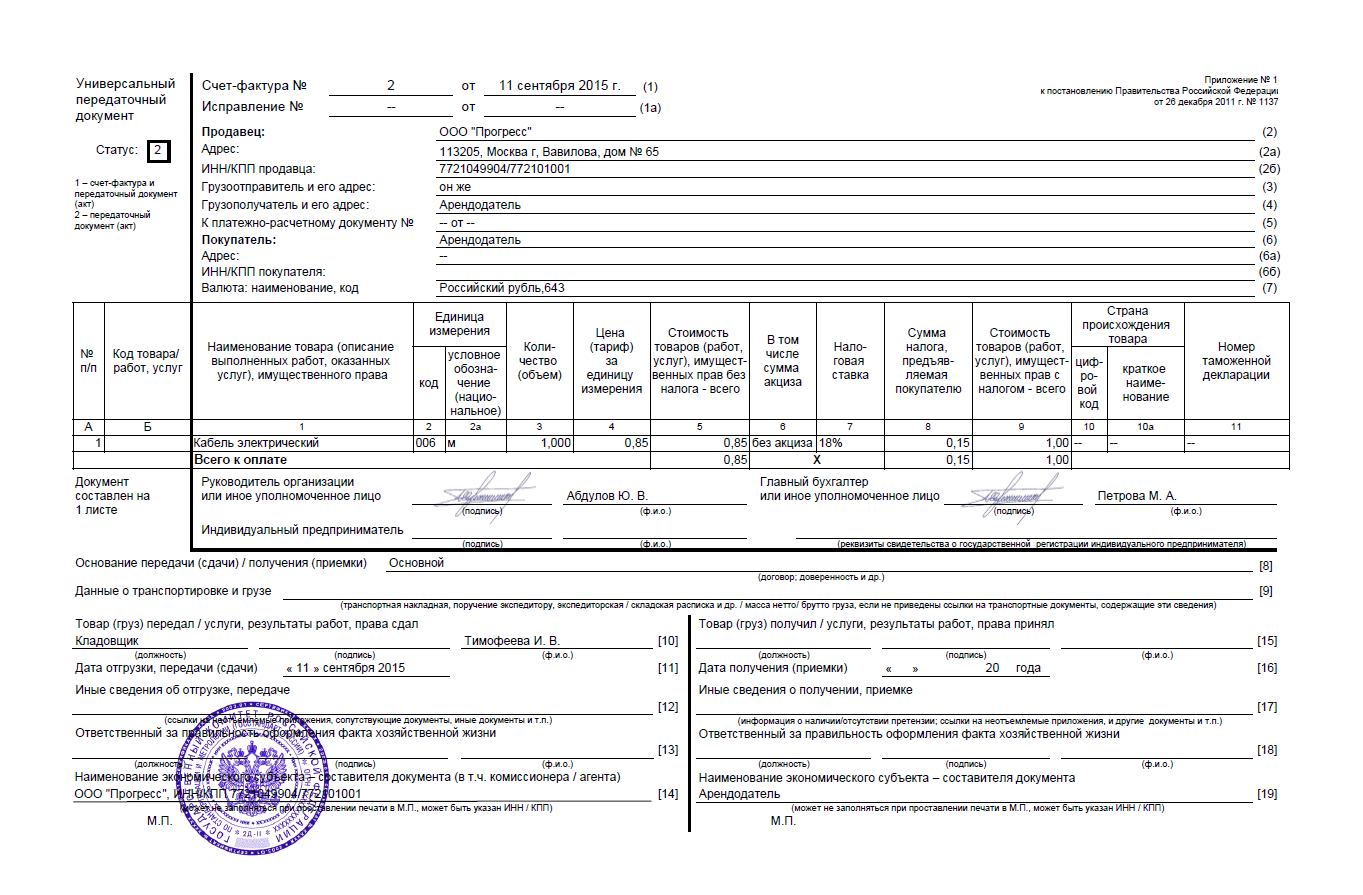

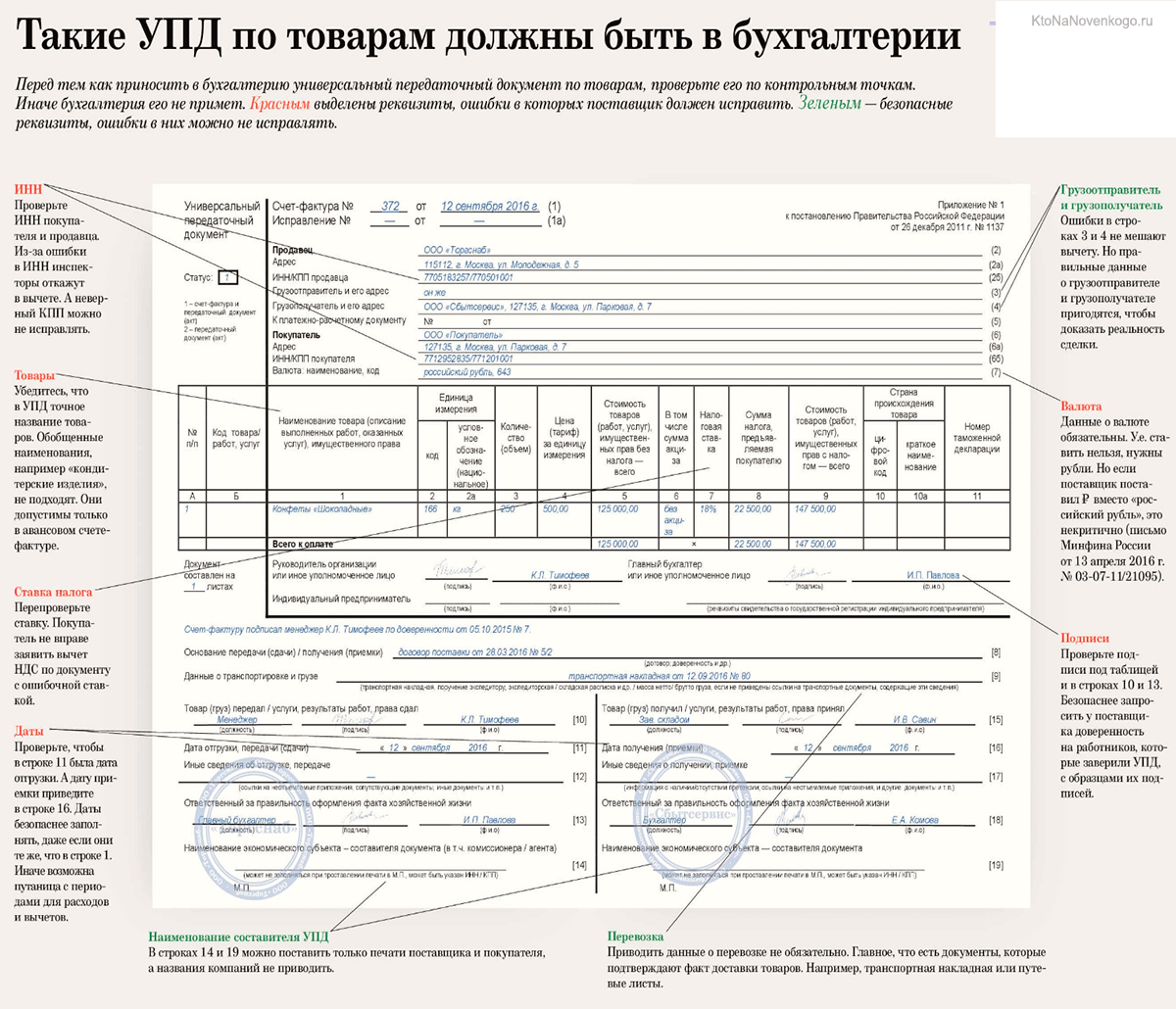

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Когда можно применять?

При правильном заполнении в УПД отражаются все необходимые показатели, предусмотренные первичными бухгалтерскими документами и счетом-фактурой, что позволяет отчитываться по НДС. Используется документ при оформлении следующих фактов хозяйственной деятельности субъектов бизнеса:

- оказание всех видов услуг;

- отгрузка товаров с транспортировкой и передачей покупателю, а также без транспортировки;

- передача прав имущественного характера (например, результатов интеллектуальной деятельности);

- передача результатов выполненных работ (по договору подряда или проведения научно-исследовательских работ).

Если в этих случаях составлен УПД, то это избавляет от заполнения некоторых других бланков бухгалтерского учета.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный

передаточный документ? Строки «Руководитель организации или иное уполномоченное

лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению

№ 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись

лица, отгрузившего товар, или уполномоченного подписывать акты передачи

результатов работ (услуг, имущественных прав) от имени организации или

предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать

счет-фактуру, то может указываться только должность и инициалы без повторения

подписи.

В строке 13 нужно указать должность, инициалы и

подпись человека, ответственного за правильное оформление факта хозяйственной

жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке

10, то в строке 13 можно указать только должность и инициалы без повторения

подписи.

В строке 15 нужно написать должность, инициалы и

подпись лица, получившего товар, или лица, уполномоченного подписывать акты

передачи результатов работ (услуг, имущественных прав) от имени экономического

субъекта.

В строке 18 указывается должность, инициалы и подпись

лица, ответственного за правильное оформление факта хозяйственной жизни, со

стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то

может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона №

192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года №

402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной

Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки

в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В

частности, «не допускается принятие к бухгалтерскому учету документов, которыми

оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные

сделки».

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Как заполнить УПД при УСН?

На УСН заполняйте УПД в зависимости от ситуации.

Продаете свои товары, работы, услуги. Оформляйте УПД со статусом «2», только как передаточный документ. Ведь плательщиком НДС вы не являетесь и не должны выставлять счета-фактуры. Это следует из п. 3 ст. 169, пп. 2, 3 ст. 346.11 НК РФ, Приложения 2 к Письму ФНС России от 21.10.2013 № ММВ-20-3/96@.

УПД со статусом «2» заполняйте в общем порядке. Особенностей, связанных именно с УСН, нет.

Вам, как покупателю, выставили УПД. Заполните его строки ‒ в общем порядке (Приложение 3 к Письму ФНС России от 21.10.2013 № ММВ-20-3/96@).

Вы посредник, действуете от своего имени и исполняете обязанности по НДС. Вместо счетов-фактур и первичных передаточных документов можете использовать УПД со статусом «1» (п. 3.1 ст. 169 НК РФ, Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@, Приложение 2 к данному письму).

УПД заполняйте с учетом тех же особенностей для посредников на УСН, что и при заполнении счетов-фактур.

Если операция не требует оформления передаточного документа, например вам нужно выставить или перевыставить счет-фактуру на аванс, то используйте счет-фактуру, а не УПД (Письмо ФНС России от 22.08.2018 № АС-4-15/16298@).

Универсальный документ нельзя применять только как счет-фактуру. Он может быть либо одновременно счетом-фактурой и передаточным документом, либо только передаточным документом.

УПД — что это такое и для чего он нужен?

Универсальный передаточный документ (УПД) введен в обращение Письмом ФНС за номером ММВ-20-3/96@ 21 октября 2013 года. Используется при оформлении различных фактов хозяйственной деятельности участников бизнеса и заменяет собой некоторые формы учетной политики.

Применение УПД не является обязательным. Форма только рекомендована Письмом ФНС и неиспользование не влечет за собой отказ в учете фактов сделок в целях налогообложения. Поэтому УПД может быть задействован в документообороте единицы бизнеса по своему желанию, а форма расширена и дополнена самостоятельно необходимыми показателями.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

Универсальный документ — это унифицированная форма, она может заместить комплект первички, при перемещении и передаче другому экономическому субъекту различных материальных ценностей. Этот документ не является пока обязательным к повсеместному применению, но все больше хозяйствующих субъектов его используют.

Форма документа по внешнему виду похожа на стандартную типовую счет-фактуру и часто используется взамен нее. Также она может использоваться вместо стандартных форм первички: ОС-1, ТОРГ-12, М-15, ТТНк, передаточного акта. В документе содержатся все нужные реквизиты для перечисленных стандартных форм и поэтому, например вместо двух бумаг, например, накладной и счет-фактуры, можно выписать один УПД.

В каких случаях можно использовать УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться — отменять их Минфин России не планирует (см. письма

,

).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными

.

Это не противоречит нормам

и Постановлению Правительства РФ

(далее —

),

см. письма ФНС России

,

от 12.03.2012 № ЕД-4-3/4061@.

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

- УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и только как первичный учетный документ.

Какое решение подойдет вам?

Диадок можно интегрировать с любой учётной системой. Есть готовые модули для самых популярных из них, в том числе и для большинства конфигураций 1С. Стоимость интеграции с вашей учётной системой зависит от особенностей документооборота и программного обеспечения.

- Модуль для 1С. Модуль Диадока для 1С реализован в виде внешней обработки и не требует изменения конфигурации программы.

- API Диадока. Программный полнофункциональный интерфейс позволяет «бесшовно» интегрироваться в любую систему.

- Диадок.Коннектор. Модуль интегрирует Диадок с учётной системой без вмешательства в её конфигурацию. Взаимодействие происходит через файловые системы.