Какие операции включать в отчет по прослеживаемости

Отчет об операциях сдают следующие участники системы прослеживаемости:

- Организации и ИП на спецрежимах (кроме ЕСХН с освобождением от НДС) и на ОСНО при освобождении от НДС. Они подают отчет при покупке, продаже, совершении посреднических и иных операций с прослеживаемыми товарами.

- Организации на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию по НДС. Отчет следует подать, например, при покупке подконтрольного товара у упрощенца или освобожденного от НДС контрагента, которые не выставляют счета-фактуры. Аналогично отчет подается при передаче товара в производство, утилизации, утрате товара, так как эти операции не могут быть отражены в книге покупок и продаж.

Иными словами, отчет необходимо заполнить при совершении необлагаемых операций и иных операций, которые не попали в декларацию по НДС. Декларация по НДС и отчет об операциях — две разные формы, которые не являются взаимоисключающими. Если операцию ошибочно или намеренно не указали в декларации по НДС, показать ее в отчете об операциях нельзя. Необходимо подавать уточненную декларацию по НДС.

В отчет об операциях добавлены коды видов операций (КВО), они разделены на блоки и виды для всех участников системы, применяющих разные налоговые режимы. Это сделано, чтобы компаниям было проще ориентироваться и разделять операции, а налоговой проводить сверку между всеми участниками прослеживаемости.

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645). Пояснения по ним смотрите в таблице ниже.

Видео:ОФОРМЛЕНИЕ ДОКУМЕНТОВ ПО ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ.Скачать

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Как понять, что товар относится к отслеживаемым

Есть два способа понять, что товар подлежит отслеживанию:

- Изучить техническую документацию, полученную во время покупки у продавца. В ней указывается факт ввоза продукции из другой страны, сертификат или декларация соответствия. Страну производства можно взять из паспорта или инструкции по использованию. Код по ТН ВЭД/ОКПД 2 можно сравнить с данными из правительственного перечня.

- Воспользоваться сервисом проверки ФНС.

На сайте налоговой в этом же сервисе можно проверить свой товар по одному из параметров:

- код товарной номенклатуры ВЭД,

- код ОКПД 2,

- название,

- номер декларации.

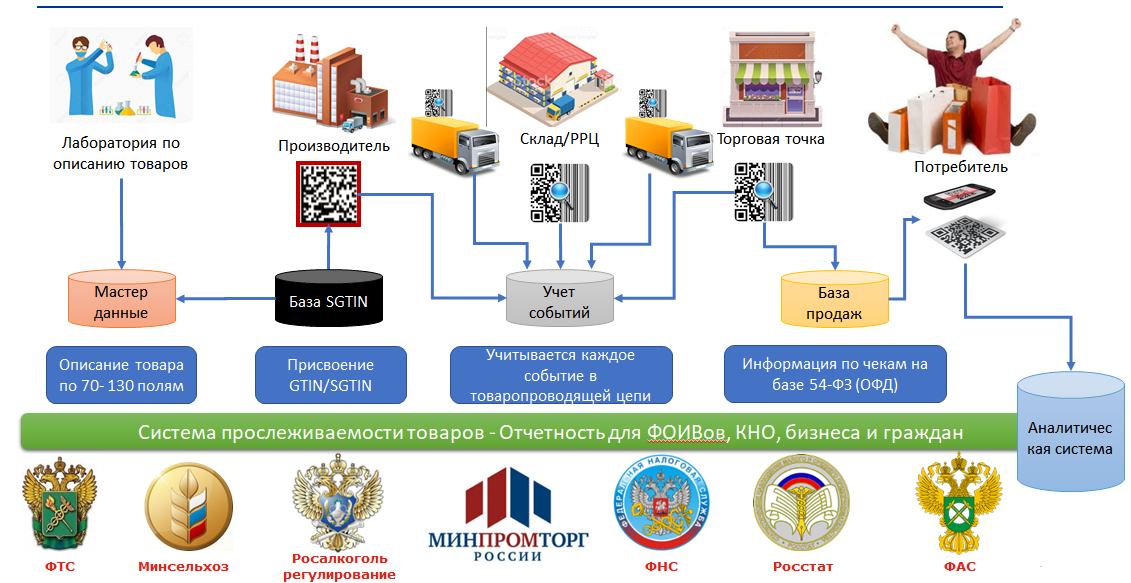

Обязательная прослеживаемость товаров: что это и кого касается

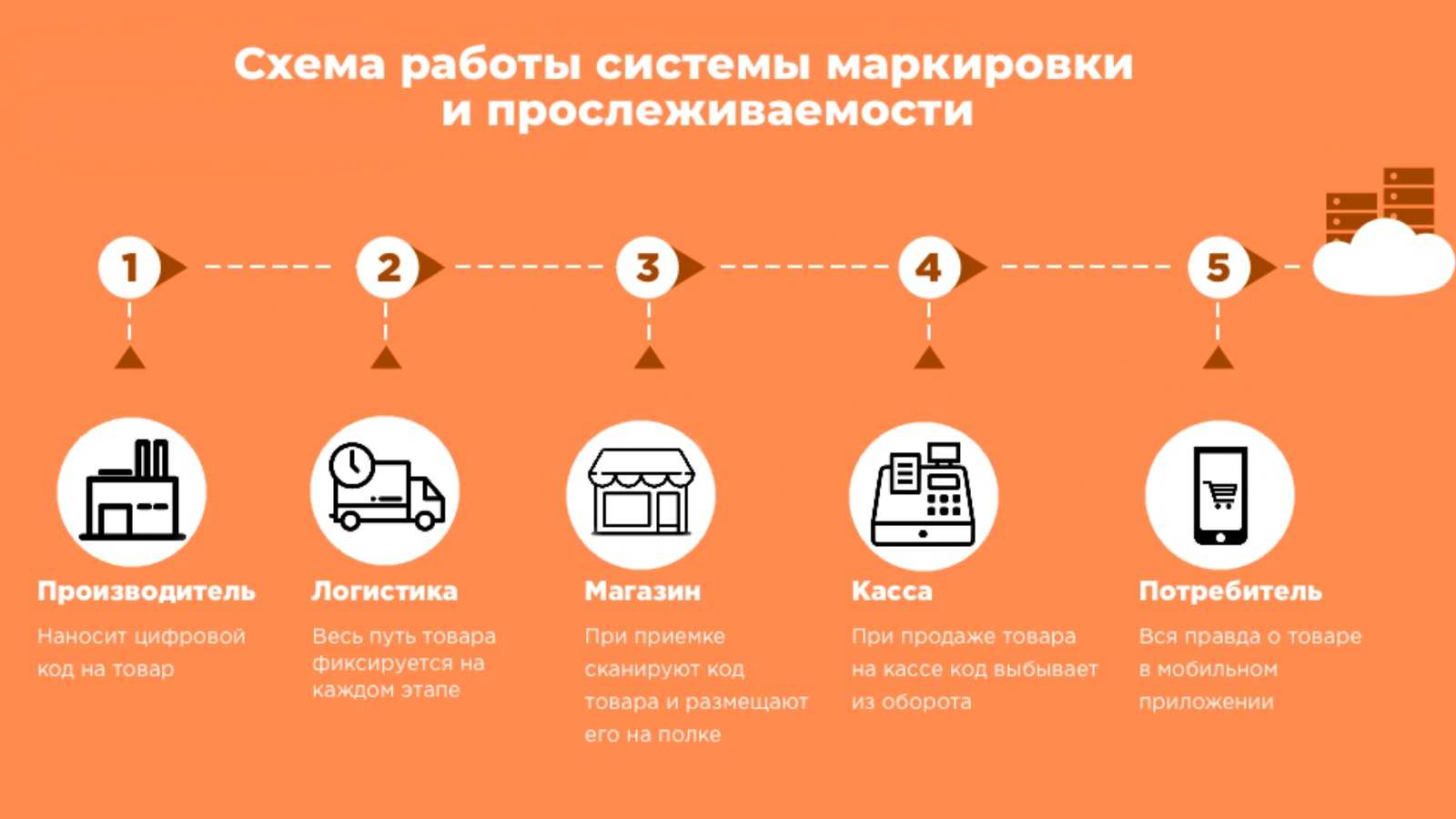

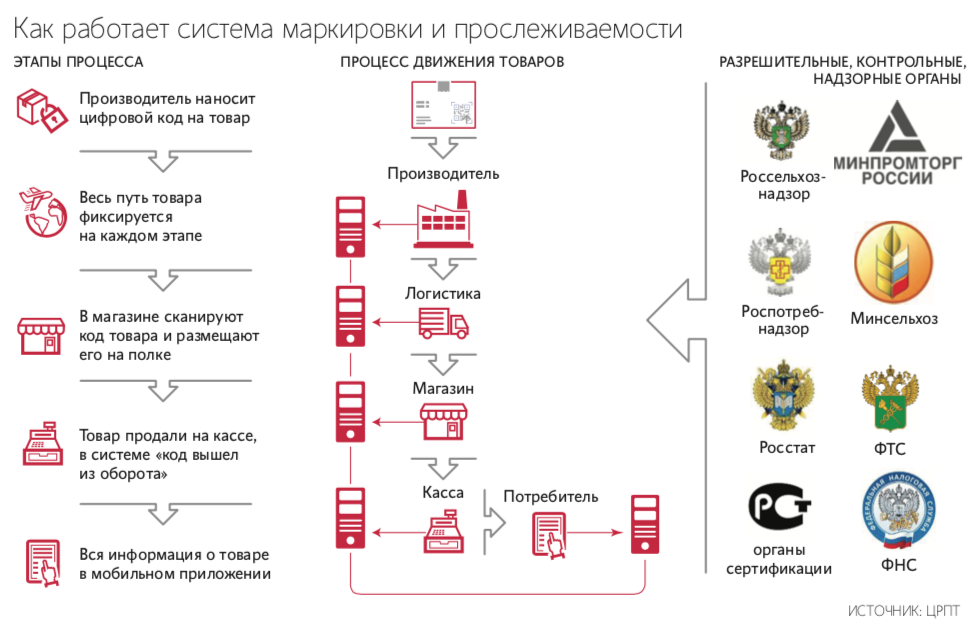

Систему прослеживаемости ввели, чтобы контролировать движение импортных товаров на территории РФ — от ввоза до продажи конечному потребителю, экспорта в другое государство или утилизации.

Какие товары подлежат прослеживанию

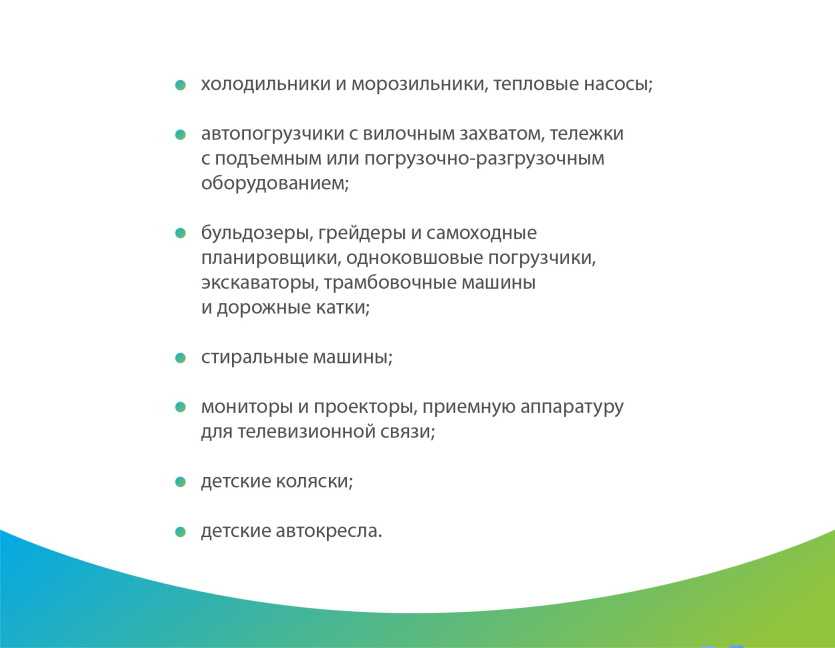

Новые правила касаются не всей импортной продукции. Актуальный перечень товаров для прослеживаемости с кодами ОКПД 2 содержится в Постановлении Правительства РФ от 01.07.2021 № 1110 и включает:

Перечень актуален по состоянию на октябрь 2021 года.

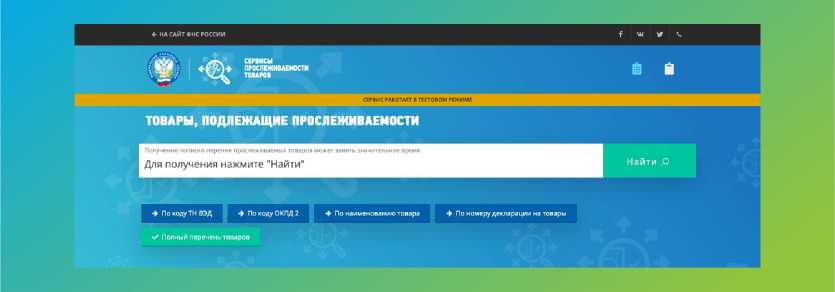

Проверить, подлежит ли товар прослеживанию, можно на . Сведения в базе налоговой обновляются ежедневно, поэтому результатам такой проверки можно доверять.

Для поиска понадобится код ТН ВЭД, код ОКПД 2, название товара или номер декларации на него.

Кто должен вести учет

Новые правила касаются юрлиц и ИП с любым режимом налогообложения, которые владеют импортными товарами, приобретенными для продажи или использования в производстве. Также правила применяются к тем, кто утилизирует, конфискует или вывозит из России продукцию, включенную в перечень товаров для прослеживаемости. Учитывать нужно в том числе товары, включенные в набор или комплект, и остатки, которые были на балансе до июля 2021 года.

Пример:

Индивидуальный предприниматель Артем открыл магазин детских товаров, где продаются коляски и самокаты российского производства, импортные автокресла и игрушки. Требования прослеживаемости будут действовать в отношении автокресел.

Также у Артема есть склад. Для погрузки-разгрузки товара он купил импортный автопогрузчик. С момента покупки Артем обязан участвовать в отслеживании этой техники. Если решит продать погрузчик или утилизировать его, обязанность отчитываться в системе прослеживания прекратится.

Изменения в прослеживаемости товаров в 2024 году

Новшества коснулись оформления счетов-фактур, УПД при оказании услуг и работах, отчетности.

Штрафы за прослеживаемость товаров с 2024 года

В 2023 году участники процесса движения прослеживаемых товаров работали спокойно, так как знали, что штрафы не грозят. В 2024 году законодатели обещали установить размер штрафных санкций для нарушителей требований прослеживаемости в 2024 году. Изначально звучала цифра «1 тыс. рублей», а за игнорирование положений о применении электронного формата – 200 рублей. Такую сумму должен заплатить нарушитель за каждый документ.

Максимально возможный штраф озвучивался как 100 тыс. рублей. Но новая редакция Кодекса об административных нарушениях готова, и в ней нет упоминания о штрафах по прослеживанию товара на 2024 год. Из этого следует, что 2024 год даст возможность лучше изучить правила и научиться не нарушать их.

Но это не говорит о том, что можно игнорировать оформление документов. Налоговики будут присылать требования по предоставлению уведомлений и отчетности, которые игнорировать нельзя. Придется, помимо подготовки документации, составлять ответ и придумывать отговорки, почему бумаги вовремя не предоставлены.

Счета-фактуры: новый реквизит и формат отчетности

Уже начиная с 4 квартала 2023 года участники системы прослеживаемости товаров должны применять новый реквизит при составлении счетов-фактур. Он называется «стоимость товара, подлежащего прослеживаемости». На продавцов и покупателей возлагается обязанность организовать обмен электронными счетами-фактурами.

Исключение делается для операций, когда документы выписываются физическим лицам без статуса ИП и самозанятым гражданам.

Под прослеживаемость в 2024 году попадают работы и услуги

Изначально, когда была введена прослеживаемость, оставались вопросы о ситуациях, когда компания занимается оказанием услуг и при этом использует для работы товары, для которых применяются правила прослеживаемости.

Проще всего было адаптироваться селлерам на маркетплейсах. Прослеживаемость здесь касалась только товаров. А фирмы, занятые работами, связанными с установкой импортного оборудования, терялись в догадках, как заполнять счета-фактуры и иные документы, где фигурируют импортные товары.

На этом основании в НК внесены изменения (пп. 16-19 статьи 169). Теперь налогоплательщики точно знают, что отслеживаемые товары нужно вносить в счета-фактуры по требованиям, которые установлены для реализации. Они должны быть выделены отдельной строкой с реквизитами и стоимостью.

Например, организация занимается ремонтом и установкой бытовой техники. С заказчиком составлен договор о подборе, доставке и установке стиральной машинки импортного производства. В документах, помимо описания услуги, должна присутствовать строка с названием стиральной машинки, номера партии и иных реквизитов, которые предусмотрены для прослеживаемых товаров.

Формы документов для прослеживания обновятся

В 2023 году налогоплательщики – участники сделок с прослеживаемым товаром применяли формы бланков, утвержденных 08.07.2021 № ЕД-7-15/645@. Сейчас активно обсуждается новый приказ о внесении изменений в формы документов. В 2024 году они обновятся.

В их состав входят уведомления о состоянии отслеживаемого товара:

- о перемещении (КНД 1184054);

- о ввозе (КНД 1169008);

- об остатках (КНД 1169011);

- отчет об операциях (КНД 1169010).

Все документы будут обновлены в электронном формате. В них планируется учесть требования системы прослеживаемости и соглашения о ЕАЭС.

Из двух ранее действующих уведомлений о перемещении планируется оставить одно – КНД 1184054. Второе – КНД 1169009 – применяться не будет.

Как проверить РНПТ

При покупке товара компания должна проверить правильность идентификатора прослеживаемости, то есть РНПТ, указанного поставщиком.

Выявить недействительность номера или его принадлежность другой партии важно, чтобы потом в системе сошлись остатки. Для установления противоречий и рисков нарушения законодательства ФНС проверяет информацию в системе прослеживаемости в автоматическом режиме

Проверить РНПТ можно через специальную При допущении контрагентом ошибки в номере или умышленно неверном указании сервис выдаст сообщение, что введенный РНПТ не найден. Принимать подобные документы не следует.

Когда компании на ОСНО обязаны заполнять и сдавать отчет о прослеживаемости

Организации и ИП, применяющие ОСНО, признаются плательщиками НДС (за исключением тех, кто получил освобождение) и поэтому указывают реквизиты прослеживаемости в соответствующих декларациях по НДС, счетах-фактурах и книгах продаж (ст. 169 НК РФ). В частности, в счетах-фактурах, в книгах продаж и книгах покупок они указывают сведения о количественной единице измерения товара, используемой в целях прослеживаемости, а также количество прослеживаемого товара в этой количественной единице измерения.

Соответственно, по общему правилу отчет о прослеживаемых товарах в налоговую они не представляют, а представляют в этих целях отчетность по НДС – декларации, счета-фактуры и книги продаж, где уже указаны реквизиты прослеживаемости. Поэтому в учетных бухгалтерских решения (в том числе программах 1С) при формировании соответствующей отчетности сами отчеты о прослеживаемости не заполняются и остаются пустыми.

Вместе с тем, если сведения об операциях с прослеживаемыми товарами не попадают в отчетность по НДС, данные сведения необходимо отразить в отчете о прослеживаемости. Следовательно, в ряде случаев организации и ИП на ОСНО все же обязаны заполнять и представлять в ИФНС данные отчеты. Так, отчеты необходимо направлять в ИФНС (абз. 3 п. 33 постановления Правительства РФ от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров»):

- при освобождении организации и ИП на ОСНО от уплаты от НДС (в случаях совершения в отчетном квартале операций с прослеживаемыми товарами);

- приобретении прослеживаемого товара, в том числе через агента или комиссионера, у налогоплательщиков, освобожденных от уплаты НДС;

- приобретении прослеживаемого товара у спецрежимников на УСН, ПСН и т.д.;

- исключении товара из перечня продукции, подлежащей прослеживаемости;

- возврате товаров, подлежащих прослеживаемости, ранее реализованных физлицам и самозанятым;

- реализации и приобретении прослеживаемых товаров, не признаваемых объектом налогообложения НДС;

- передаче товаров, подлежащих прослеживаемости, в производство и на переработку, а также при уничтожении прослеживаемых товаров;

- вывозе прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта);

- вывозе прослеживаемых товаров с территории РФ на территорию другого государства – члена ЕАЭС;

- выявлении в ходе инвентаризации недостачи прослеживаемых товаров;

- возврате остатков неиспользованных (непереработанных) прослеживаемых товаров из производства;

- выявлении в ходе инвентаризации прослеживаемых товаров, по которым ранее выявлена недостача;

- реализации и приобретении прослеживаемых товаров, освобождаемых от налогообложения НДС в соответствии со ст. 149 НК РФ.

Во всех указанных случаях компании на ОСНО должны представлять в налоговую инспекцию отчет о прослеживаемых товарах. Учетные программы в этих случаях заполняют данные отчеты по общим правилам.

Общее правило: налоговики в любом случае должны получить информацию об операциях с прослеживаемыми товарами. Если организация сдает отчетность по НДС, то эта информация есть в ней и отдельно сдавать отчет о прослеживаемых товарах не надо. Если компания не сдает отчетность по НДС, то нужно сдать отчет о прослеживаемости.

Учет прослеживаемых товаров

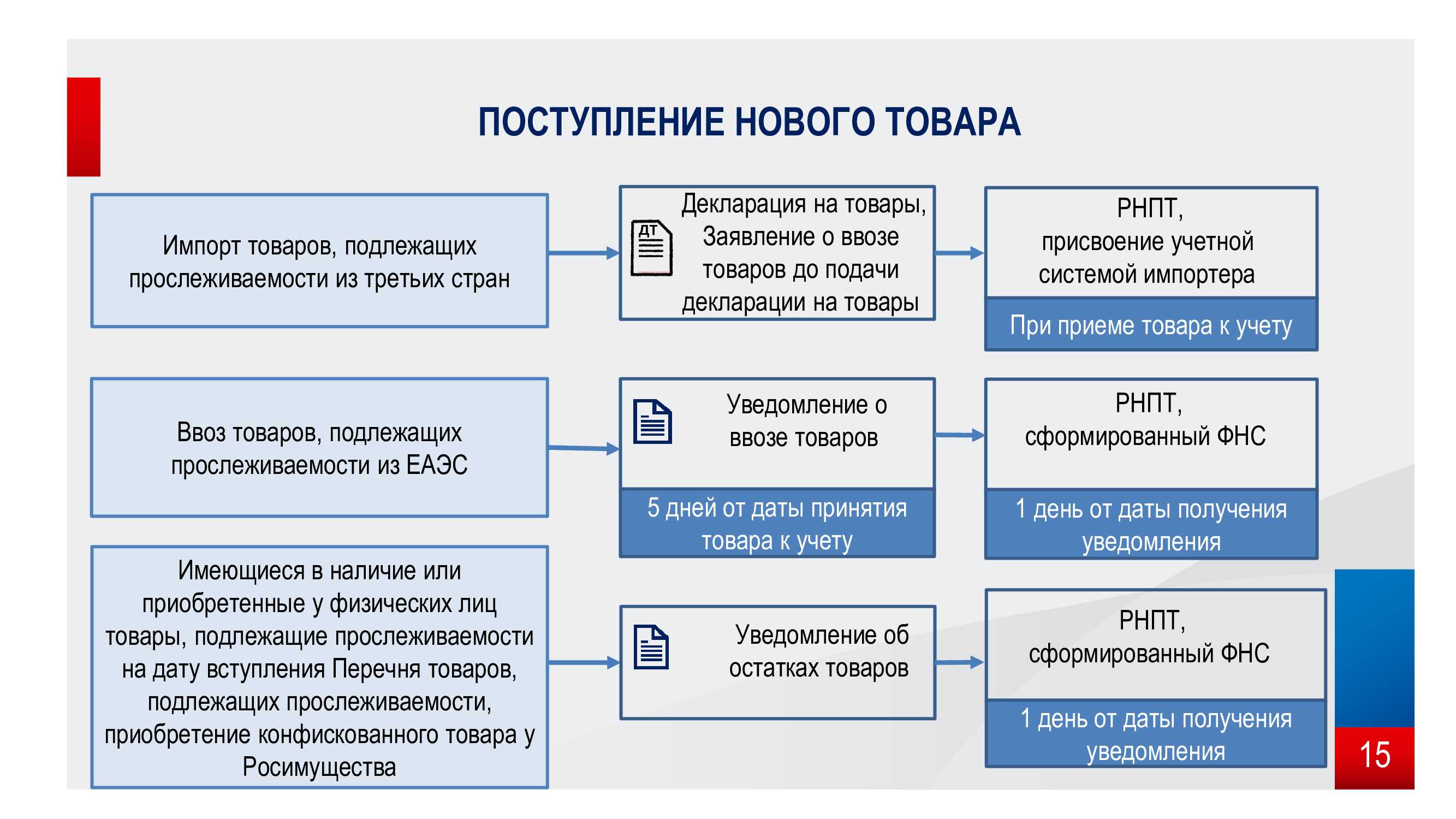

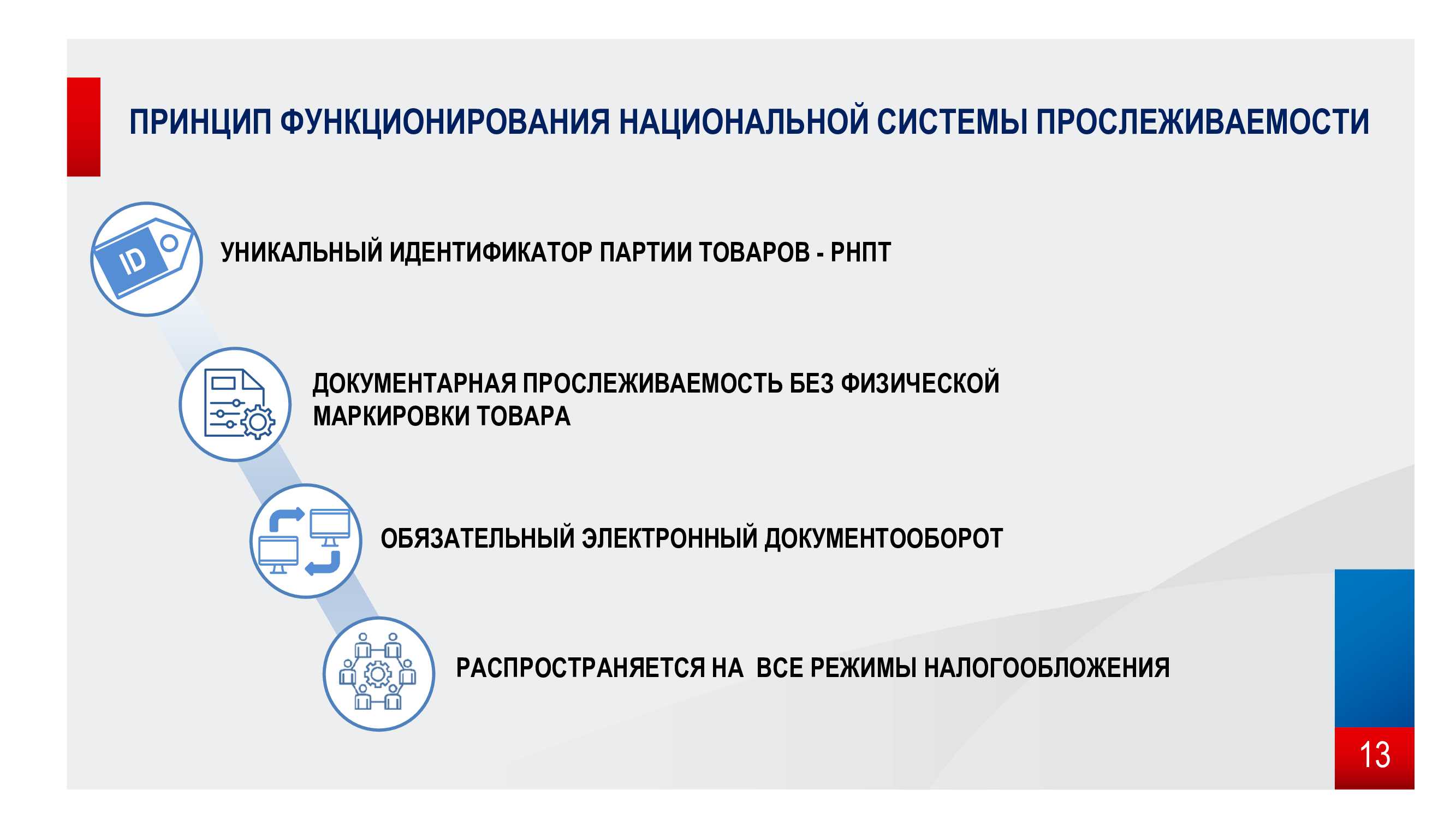

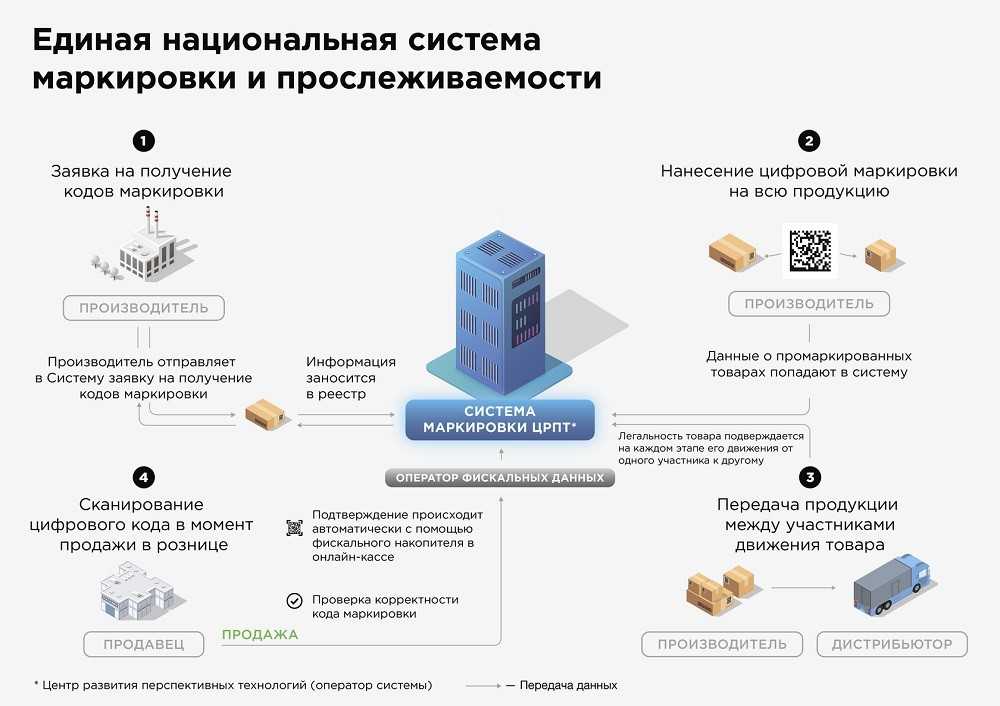

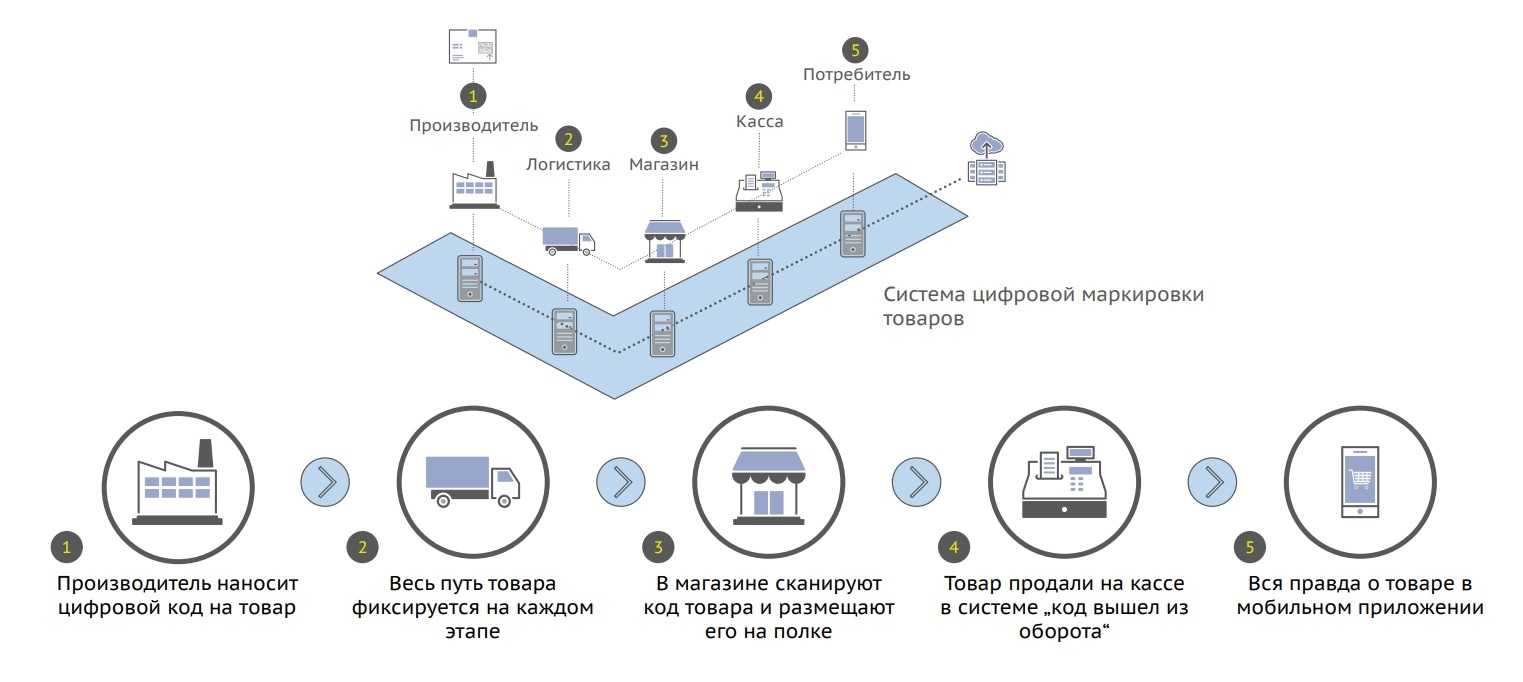

Всем товарам, которые отнесены к категории прослеживаемых, будет присваиваться регистрационный номер партии товара. Порядок присвоения номеров зависит от того, из какого иностранного государства ввозятся прослеживаемые товары.

Для товаров, ввезенных из иностранных государств, не входящих в ЕАЭС, этот номер будет формироваться самим налогоплательщиком. Номер будет формироваться на основании регистрационного номера декларации на товары и порядкового номера товара из декларации. В отношении товаров, ввезенных из ЕАЭС, регистрационный номер присвоят налоговые органы на основании поданного налогоплательщиком (организацией или ИП) уведомления о ввозе таких товаров на территорию России.

Подать уведомление о ввозе таких товаров необходимо в течение 5 дней с даты принятия этих товаров на учет. Уведомление нужно представлять в электронной форме по ТКС через оператора электронного документооборота (будущая ст. 105.34 НК РФ).

Присвоенный таким образом номер сообщат налогоплательщику в электронной форме по ТКС в срок не позднее следующего дня с даты получения уведомления о ввозе товаров.

В дальнейшем при каждой реализации товара (не конечному потребителю) присвоенный ему номер будет включаться налогоплательщиком в соответствующий документ, которым оформляется отгрузка товара. Для налогоплательщиков НДС таким документом является счет-фактура, а для субъектов, которые не являются плательщиками НДС, – документ об отгрузке товара. В них необходимо включать сведения о регистрационном номере партии товара, количественной единицы измерения товара, а также о конкретном количестве товара в данной количественной единице. Счета-фактуры и документы об отгрузке, содержащие сведения о прослеживаемых товарах, будут оформляться опять же в электронной форме.

Что касается товаров, которые останутся у организаций и ИП на момент введения системы прослеживаемости, то о них также нужно уведомить ИФНС. Срок подачи уведомления об остатках товаров – не позднее 30 дней с момента вступления в силу правительственного перечня товаров, подлежащих прослеживаемости (будущая ст. 105.35 НК РФ).

На основании полученного от организации/ИП уведомления ИФНС не позднее следующего дня присвоит товарным остаткам регистрационные номера и сообщит их налогоплательщику в электронной форме по ТКС. При дальнейшей продаже этих товаров присвоенные им номера также будут указываться в счетах-фактурах и отгрузочных документах, передаваемых поставщикам и покупателям для последующей перепродажи.

В свою очередь покупатели, которые приобретают прослеживаемые товары в целях их дальнейшей продажи, обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по ТКС через оператора ЭДО (будущая редакция п. 1 ст. 169 НК РФ). Кроме того, они должны удостовериться (через сервис на сайте ФНС) в правильности указанных в счете-фактуре сведений о прослеживаемых товарах.

Неотражение продавцами в выставляемых счетах-фактурах и документах об отгрузке сведений о прослеживаемых товарах повлечет взыскание штрафа в размере 1 000 рублей за каждый такой счет-фактуру и за каждый документ об отгрузке. Такие же штрафы будут назначаться за неполное отражение и искажение сведений о товарах, подлежащих прослеживаемости (будущая ст. 129.16 НК РФ).

Приобретение товара через подотчетное лицо

Налоговики в Письме № ЕА-4-15/14817@ прокомментировали ситуацию, когда товар, подлежащий прослеживаемости, приобретается организацией через подотчетное лицо при отсутствии надлежащим образом оформленной доверенности, а также ответили на вопрос, возникает ли у продавца обязанность выставлять электронный счет-фактуру при отсутствии надлежащим образом оформленной доверенности на подотчетное лицо.

При приобретении организацией товара через подотчетное лицо на него оформляется доверенность. Согласно п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. В соответствии с ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

На основании п. 3 ст. 168 и НК РФ продавец товаров, подлежащих прослеживаемости, поскольку подотчетное лицо выступает от имени организации, обязан оформить в адрес организации электронный счет-фактуру с реквизитами прослеживаемости.

Вместе с тем, если подотчетное лицо не заявляет о себе как о представителе организации (не имеет доверенности), приобретение товара оформляется в порядке, предусмотренном для договора розничной купли-продажи. В соответствии с ГК РФ договор розничной купли-продажи является публичным договором, то есть договором, заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится. В силу п. 1 указанной статьи по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Статьей 493 ГК РФ установлено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Для продавца операция по реализации товара физическому лицу для личных нужд, не связанных с предпринимательской деятельностью, является прекращением прослеживаемости товара (пп. «в» п. 4 Положения). Однако ситуация, когда товар приобретается подотчетным лицом в интересах организации, не является основанием для прекращения прослеживаемости товара.

Поэтому, по мнению ФНС, для надлежащего соблюдения покупателем положений законодательства о национальной системе прослеживаемости товаров и корректного оформления документов продавцом товаров, подлежащих прослеживаемости, организация, приобретающая товары через подотчетное лицо, должна оформить на него доверенность.

Минфин также указал: для возможности соблюдения положений законодательства о национальной системе прослеживаемости товаров и корректного оформления продавцом товаров, подлежащих прослеживаемости, документов для организации, приобретающей товары через подотчетное лицо, покупатель в соответствии с НК РФ должен обеспечить получение электронного счета-фактуры по ТКС через оператора электронного документооборота (см. Письмо от 23.08.2021 № 27-01-22/67650).

Уведомление об остатках прослеживаемых товаров

Уведомление об имеющихся остатках прослежки должны сдавать все юрлица и ИП, у которых есть такие товары.

Уведомление формируется по состоянию на дату вступления в силу Перечня прослеживаемых товаров или на дату внесения в Перчень изменений, если товар, который ранее не прослеживался, теперь туда добавлен. Во втором случае уведомление подается только по новым товарам, появившимся в Перечне.

То есть, надо отчитаться по остаткам товаров, накопленным до вступления в силу системы прослеживаемости, или по остаткам товаров, которые в эту систему позднее добавили. Если прослеживаемый товар куплен у юрлица или ИП после начала действия Перечня и учета в системе – по общему правилу информировать ФНС о его остатках не надо (разъяснения Минфина от 23.08.2021 N 27-01-22/67650).

Исключения составляют случаи, когда прослеживаемый товар:

- куплен у обычного «физика» или самозанятого и продавец использовал товар для личных нужд;

- является конфискатом, обращенным в собственность государства (например, куплен у Росимущества);

- ввезен в РФ после вступления в силу Перечня, но задекларирован транспортным и коммерческим документам;

- в иных случаях, установленных ФНС.

Во всех перечисленных случаях есть общий признак – после введения в действие Перечня и обязательного РНПТ, в оборот вводится прослежка, у которой нет РНПТ. Вот для того, чтобы ФНС его присвоила, а продавец смог как положено оформить продажу, и надо подавать уведомления.

Заполнять уведомление рекомендуется на основе результатов по проведенной инвентаризации (акта, описи и т.п.). Но можно использовать и другой подходящий документ. Главное, чтобы он сдержал сведения о наличии прослеживаемого товара в собственности.

По товарам с разными кодами ТН ВЭД ЕАЭС, нужно заполнять отдельные уведомления.

Строку 4 уведомления обычно оставляется незаполненной. Значения в нее вносятся только:

- «1», если уведомление сдается по причинам, когда надо его сдавать по прослеживаемому товару, который вводится в оборот и не имеет РНПТ. Кроме случая покупки у Росимущества или иного госоргана;

- «2», если товар куплен у Росимущества и подобного госоргана.

Если уведомление делается на несколько товаров, имеющих одинаковые код ТН ВЭД ЕАЭС и единицу измерения, можно указать их обобщенное название, общее количество и стоимость.

Строку 15, в которой указывается РНПТ, можно не заполнять. РНПТ присвоит ФНС, получив уведомление, и направит квитанцию с РНПТ по ТКСП.

Срок подачи уведомления об остатках прослеживаемых товаров не ограничен. Его надо направить до того, как с включенными в него товарами будут предприняты такие действия как продажа или отправка на утилизацию. По той причине, что полученный в ответ РНПТ надо будет указывать во всех документах, сопровождающих операцию, например, в счете-фактуре или УПД.

Если в уведомление вкралась ошибка – можно сдать корректировку. Делается это в первый же рабочий день после дня обнаружения ошибки. В корректировке в строках 1 и 2 указывают номер первичного уведомления, в строке 3 — номер корректировки, в строке 15 — РНПТ.

Если все уведомление было отправлено по ошибке – тоже нужно направить корректировку, в которой количество товара указать равной нулю.

Напомним, что отчеты, включая рассматриваемые уведомления, сдаются только электронно. Предлагаемые бланки и образцы можно использовать для ознакомления и заполнения электронного документа, а вот распечатывать и пытаться предоставить на бумаге не нужно.