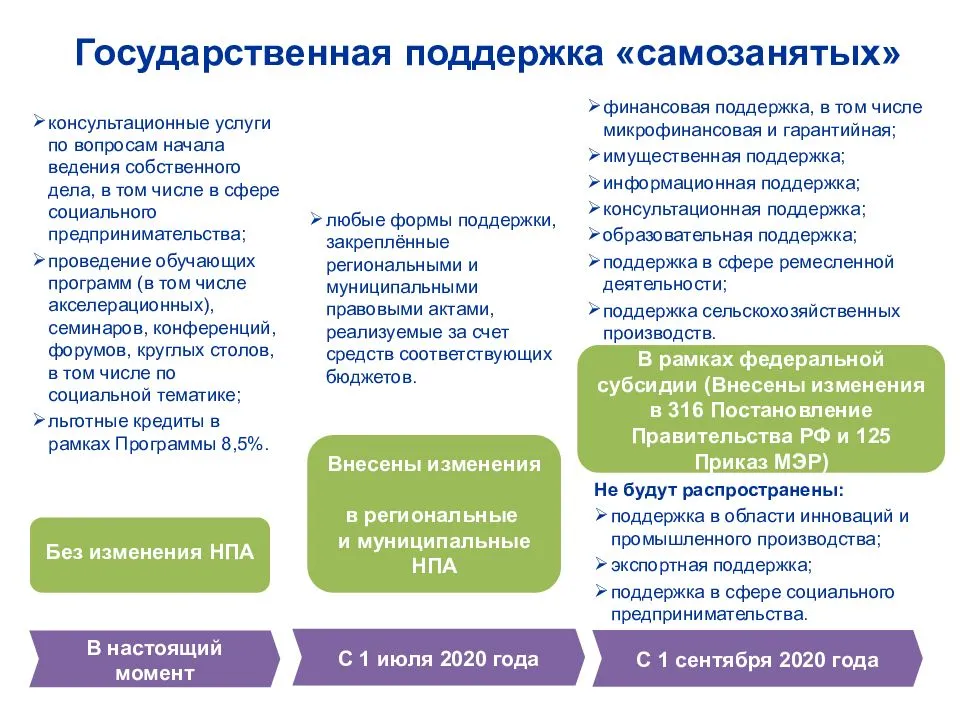

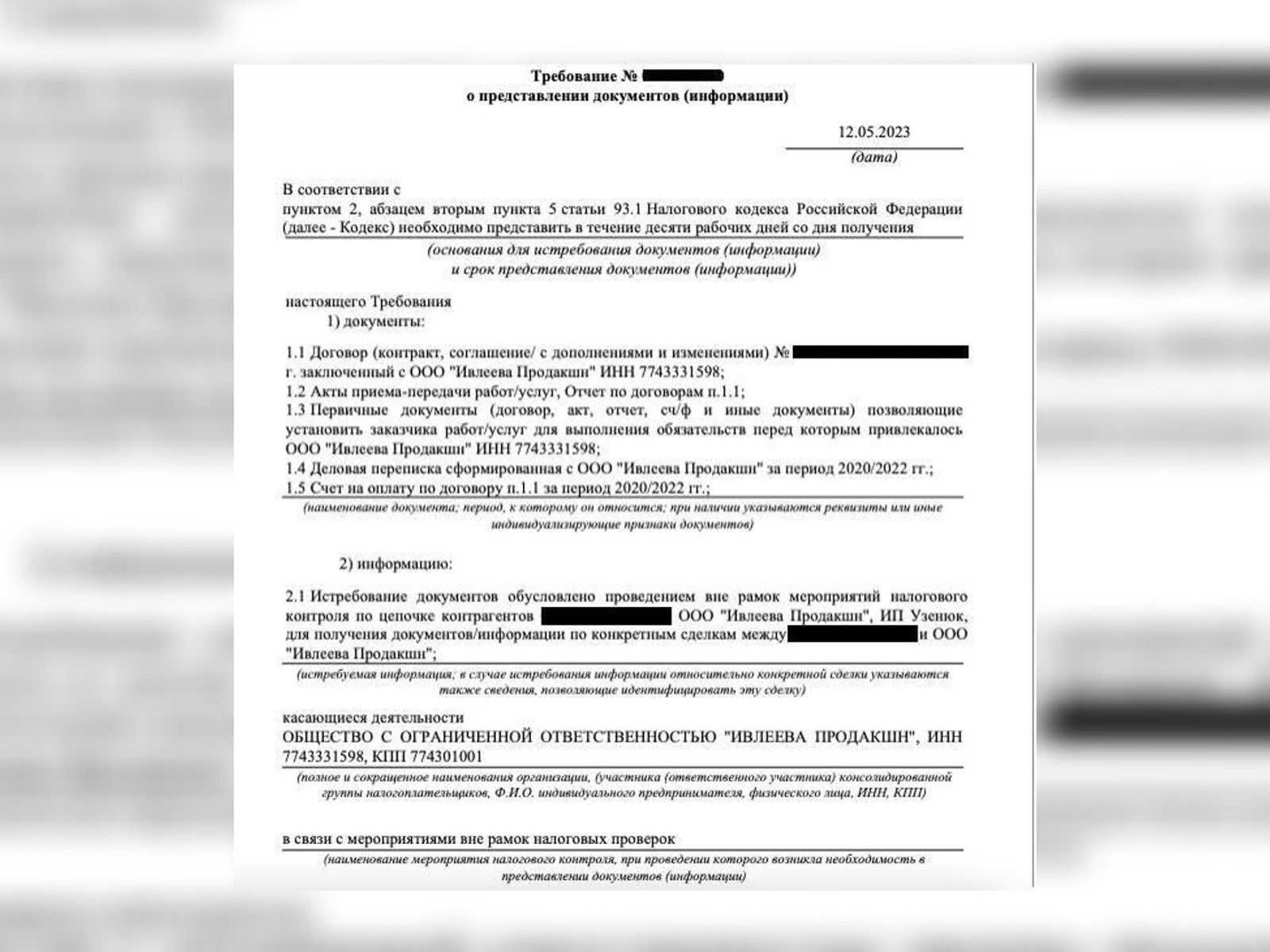

Проверка статуса самозанятого

Компания должна обязательно проверять у исполнителя наличие статуса в качестве плательщика налога на профессиональный доход при заказе каждой услуги, выполнения работ или покупки товаров. Для этого достаточно знать номер ИНН исполнителя и ввести дату здесь.

В сервисе «Мои самозанятые» чек формируется автоматически, а также отсутствуют риски аннулирования данного документа так как все чеки хранятся в сервисе. Если самозанятый аннулирует чек у себя, компания может предоставить в налоговую имеющиеся у себя документы для решения спорных ситуаций. Запишитесь на консультацию через сайт или по телефону: +7 (499) 553-09-77.

Автоматизируйте подписание договоров и выплаты исполнителям

Получите 3 месяца бесплатного доступа к сервису

Подключиться по акции

Ума Аюбова Эксперт по оптимизации работы с временным персоналом

Как в 3 раза ускорить документооборот и массовые выплаты?

Подготовила для вас бесплатную инструкцию и шаблоны для автоматизации управления тысячами исполнителей

Получить инструкцию

Ума Аюбова Эксперт по оптимизации работы с временным персоналом

Как работать с сотнями преподавателей и кураторов?

Получите бесплатно шпаргалки по работе с внештатными исполнителями. А еще: шаблоны договора, акта и бухгалтерских проводок

Получить материалы

Ума Аюбова Эксперт по оптимизации работы с временным персоналом

Передача чеков

Законодательство обязует самозанятого передать сформированный чек контрагенту любым удобным способом:

-

лично, распечатав документ из приложения;

-

по мобильному телефону, в мессенджере;

-

по электронной почте, если заказчик предоставил ее;

-

сканированием индивидуального QR-кода с чека.

Все эти способы равнозначны с юридической точки зрения. Для удобства плательщик налога на профессиональный доход может выбрать один из способов для всех клиентов.

При работе с предпринимателями и юридическими лицами рекомендуем зафиксировать способ передачи чека в договоре ГПХ для защиты своих интересов, так как ответственность за непредставление чеков ложится на самозанятого: 20% от суммы в первый раз и полная сумма расчета за повторное нарушение (ст. 129.13 НК РФ).

Как самозанятому выставить счет

Для того чтобы выписать счет, плательщик НПД может использовать несколько способов. Рассмотрим существующие варианты, включая самые новые.

Заполнить бланк от руки

Давайте разберемся, как выставить счет от самозанятого юридическому лицу или ИП вручную. Это устаревший и наиболее трудоемкий вариант. Образец документа можно скачать в интернете, сохранить, распечатать и заполнить поля. В счет вносится ФИО самозанятого, реквизиты плательщика, получателя платежа, описание услуги, за которую производится оплата, сумма, дата, подпись.

Через приложение «Мой налог»

Один из самых простых и доступных вариантов — сформировать счет в мобильном приложении. Предлагаем подробную инструкцию, как выставить счет самозанятому юрлицу на оплату своих услуг:

- Запустите приложение от ФНС на мобильном устройстве.

- Зайдите в настройки внизу главного экрана, выберите раздел с платежами.

- Настройте способы приема оплаты. Для этого в подразделе «Получение средств» выберите один из платежных сервисов. Заполните реквизиты, если принимать оплату будете на р/с, или укажите номер телефона, привязанный к СБП.

- Перейдите на главную страницу.

- Нажмите на кнопку «Новая продажа».

- Выберите раздел «Выдать счет».

- Заполните поля. Укажите основание платежа. Это может быть название услуги, товара. Затем введите информацию о договоре, дату, когда он был заключен, сумму, которая должна быть переведена. Выберите, от кого будет оплата — физлицо, юридическое лицо или ИП. Укажите ИНН и название плательщика.

- Нажмите на кнопку «Выдать счет».

Перед тем как формировать счета, рекомендуем проверить, все ли данные введены правильно. Готовый счет можно сразу отправить клиенту или сохранить для последующей передачи. Все сформированные счета хранятся в приложении.

На сайте НПД

Теперь рассмотрим, как самозанятому выставить счет ИП в личном кабинете налогоплательщика на сайте НПД от ФНС. Это подходит и для юрлиц. Процесс очень похож на работу в специальных сервисах в мобильном приложении, разработанном налоговой службой. На сайте открываете раздел, где указываются поступления. Кликаете по кнопке «Выдать счет». Появится форма, куда нужно ввести информацию о плательщике, реквизиты, дату, сумму и основание для получения оплаты. Все сформированные счета хранятся в личном кабинете. Если нужно, проверьте статус. Созданные, оплаченные, отмененные будут размещены каждый в своей графе.

Особенности спецрежима

Для начала определим, кто вообще может оформить самозанятость.

Самозанятые – категория плательщиков налога на профессиональный доход, которые:

- Получают годовую прибыль, не превышающую отметку в 2 400 000 рублей.

- Не задействуют наемный персонал.

- Трудятся исключительно на себя, без договора с работодателем.

Есть определенный список официально разрешенных видов деятельности, при которых можно регистрироваться в качестве самозанятого.

Вот некоторые из них:

- реализация продукции своего производства;

- косметические услуги, предоставляемые на дому;

- организация ивентов;

- консультации: юридические, бухгалтерские и так далее;

- работа на фрилансе: таргетологи, копирайтеры, специалисты по SMM, дизайнеры, веб-разработчики и многие другие;

- пассажирские и грузовые перевозки;

- строительные, ремонтные работы;

- сдача жилых объектов в аренду.

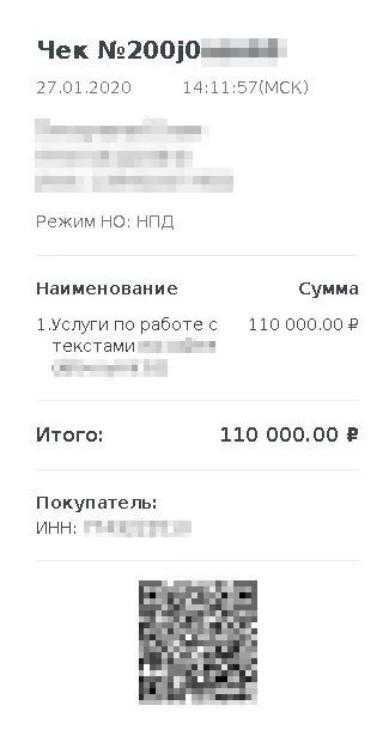

Какие обязательные реквизиты должны содержаться в чеке?

В чеке должны быть указаны:

1) наименование документа;

2) дата и время осуществления расчета;

3) фамилия, имя, отчество (при наличии) налогоплательщика-продавца;

5) указание на применение специального налогового режима «Налог на профессиональный доход»;

6) наименования реализуемых товаров, выполненных работ, оказанных услуг;

![]() ИНН юридического лица или ИП — покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам.

ИНН юридического лица или ИП — покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам.

10) ИНН уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека или осуществлении расчета);

11) наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета);

12) уникальный идентификационный номер чека — номер записи в автоматизированной информационной системе налоговых органов, который присваивается чеку в момент его формирования (автоматически).

Значение чека самозанятого

Отчетный документ получают юридические лица и индивидуальные предприниматели, работающие с самозанятыми, в качестве основания для снижения налоговой базы в статье расхода. Отсутствие чека является нарушением налогового законодательства и приводит в ходе проверки ФНС к доначислениям и штрафам.

Формирование чека входит в обязанность исполнителя, применяющего НПД. Он обязан передать документ в момент получения денежных средств наличными или при использовании средств электронного платежа. При безналичных расчётах чек надо сформировать и передать не позднее 9 числа месяца, следующего за налоговым периодом, в котором была проведена сделка.

Такая обязанность прописана у самозанятых в законе (п.3 ст.14 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (Закон № 422-ФЗ)).

Иногда самозанятые путают факт формирования и выдачи чека. Это две разные процедуры — обе обязательны к исполнению ( п.3 ст.14 и п.1 ст.13 Закона № 442-ФЗ).

Невыдача чека заказчику — это уклонение от уплаты налогов

Притом не важно, сформирован ли он

Поэтому важно в договоре с самозанятым прописать обязанность самозанятого передавать чек заказчику и предусмотреть штрафные санкции в случае, если чек не будет предоставлен. Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог

Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог»

Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог. Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог».

Для фискальной службы не имеет значения, почему произошло аннулирование документа. Доначисление взносов и штрафов происходит с наложением санкций. Заказчик при отсутствии отчетности должен выплатить в отношении граждан НДФЛ в размере 13% и страховые взносы — 30%.

За нарушение порядка и сроков передачи сведений о полученных доходах для самозанятых предусмотрен штраф в размере 20% от суммы такого расчета. (Статья 129.13 НК РФ). При повторном нарушении в течение полугода предусматривается штраф в виде 100%суммы платежа.

Поэтому самозанятый заинтересован сформировать и передать чек также, как и заказчик его получить.

Что за чек формирует самозанятый и почему он так важен

Чек самозанятого – это обязательный документ, который служит для него единственным подтверждением полученных доходов. Для заказчика чек является подтверждением его расходов, а также сотрудничества с самозанятым исполнителем, а не физическим лицом.

Где самозанятый формирует чек

На сегодняшний день чек самозанятого можно сформировать тремя способами:

- В приложении «Мой Налог»

- Через банк

- Автоматически через платформы, которые специализируются на работе с самозанятыми (примером такой платформы является наше приложение «Гиберно»)

Срок выдачи чека самозанятым

- В момент оплаты (при наличном расчете или с использованием электронных платежных средств)

- До 9 числа месяца, следующего за месяцем проведения безналичного расчета

Чем грозит несвоевременная уплата налогов

Расчёт налогов самозанятых происходит в автоматическом режиме в приложении «Мой налог». Если в течение месяца не было прибыли — то и не будет начислений. Значит, и платить ФНС ничего не придется. Если прибыль была зафиксирована, то 12 числа следующего месяца физлицо или ИП получит уведомление о необходимости оплатить НПД.

При возникновении финансовых проблем, самозанятым следует знать, сколько можно не платить налог. Расчёты необходимо провести строго до 25 числа месяца, в котором было получено уведомление. Эти сроки всегда указаны в сообщении, а при необходимости эту информацию можно уточнить у консультантов ФНС.

Погасить налог можно с карты любого банка. Главное, чтобы она принадлежала лично самозанятому. При желании можно подключить автоплатеж, чтобы уже не беспокоиться о своевременном закрытии операции. Как только средства поступят в налоговую – придёт уведомление о погашении НПД.

Если размер налога составит менее 100 рублей, то оплата перейдет на следующий месяц. И так до будет до того момента, пока сумма не будет равна или больше установленной. Также налог не придет в первый месяц регистрации самозанятости. Его начислят через месяц, и тогда нужно будет оплатить расходы за два предыдущих.

Если самозанятый не оплатил налог вовремя, его оштрафуют. ФНС обнаружит и зафиксирует нарушение в течение 10 дней с момента последней возможной даты погашения. Гражданин получит уведомление о задолженности и доначислении пеней. Это произойдет уже 5 числа следующего месяца.

Сколько пени за просрочку налога начислят самозанятому, зависит от того, как долго он будет тянуть с оплатой. Ежедневно его долг будет автоматически расти на 1/300 ставки рефинансирования от общей суммы по неуплате. Отчёт идёт с 26 числа и до момента погашения. Вся информация по долгу будет отражаться в «Моём налоге». Эти же данные получат банки, в которых обслуживается самозанятый. После этого финансовые организации напомнят о долге своим предложением его погасить в ближайшее время.

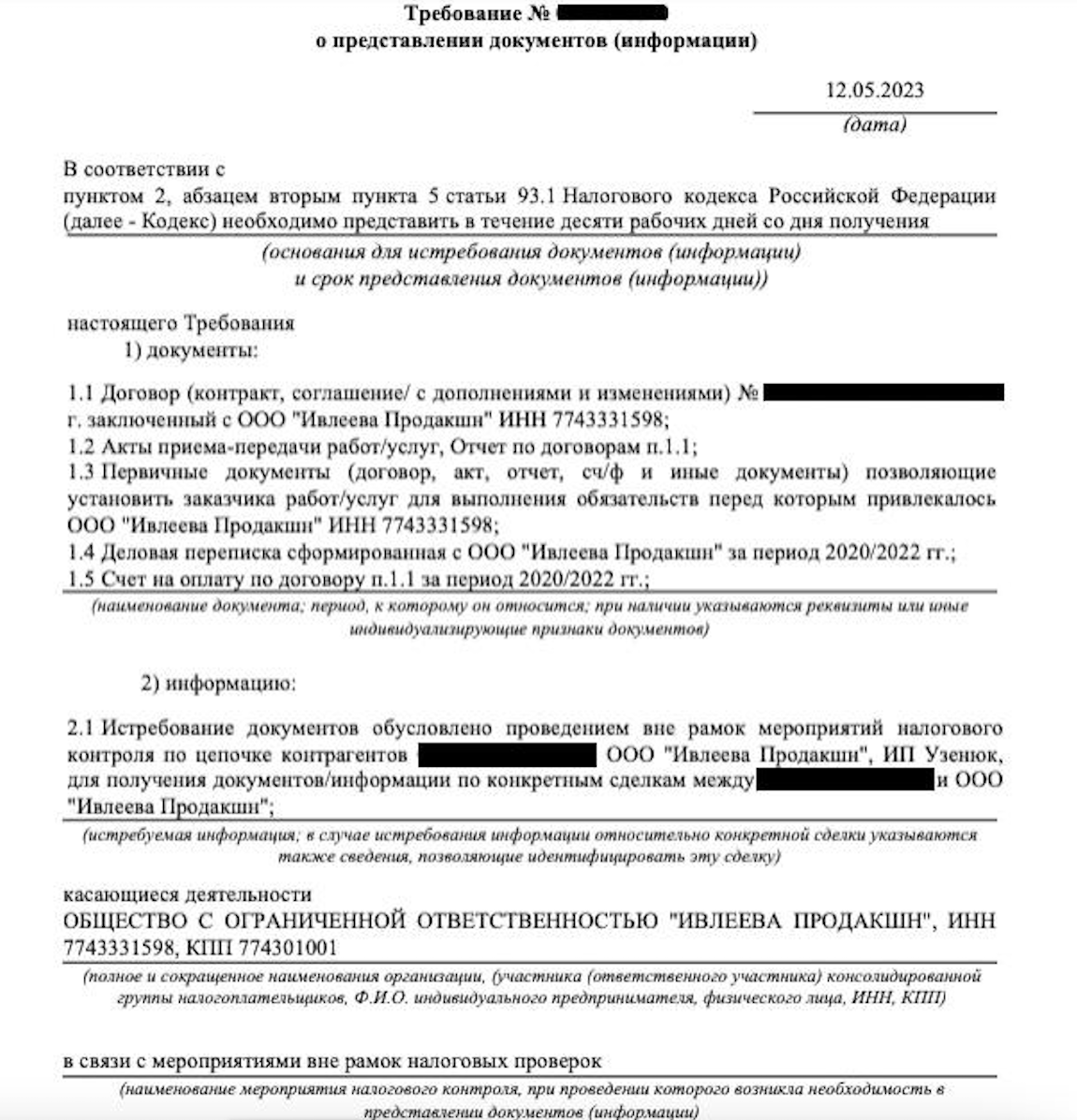

Подтверждающие документы при работе с самозанятыми

В силу п. 1 при произведении расчетов, связанных с получением доходов от реализации услуг, являющихся объектом обложения НПД, налогоплательщик обязан с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию сформировать чек и обеспечить его передачу заказчику.

В чеке должны быть указаны наименование оказанных услуг и ИНН юридического лица или индивидуального предпринимателя – заказчика услуг. Обязанность по сообщению ИНН возлагается на заказчика.

Отдельно п. 8 предусмотрено, что организации, являющиеся плательщиками налога на прибыль организаций, при определении налоговой базы не учитывают расходы, связанные с приобретением услуг у физических лиц, являющихся налогоплательщиками, при отсутствии чека, сформированного исполнителем в порядке, предусмотренном .

К сведению: документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно при заключении договора, является чек, выданный исполнителем – физическим лицом, уплачивающим НПД, с указанием ИНН организации-заказчика и наименования оказанных услуг.

Таким образом, для организаций и индивидуальных предпринимателей наличие чека, сформированного плательщиком НПД (продавцом, исполнителем), является обязательным для учета расходов при определении налоговой базы. Учесть в составе расходов затраты, произведенные по работам с самозанятыми, на основании других подтверждающих документов без указанного чека, нельзя. Например, акт о работе с самозанятыми может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя.

Что касается хранения чеков, храниться они могут как в электронной форме, так и в распечатанном виде.

Если сделка с плательщиком НПД не состоялась и денежные средства за ранее приобретенные ими товары (работы, услуги) были возвращены заказчику – юридическому лицу, индивидуальному предпринимателю, то он обязан произвести корректировку налоговой базы в порядке, предусмотренном для применяемого таким налогоплательщиком режима налогообложения.

Отметим, что обязанность передачи чека плательщиком НПД заказчику услуг установлена Федеральным законом № 422-ФЗ и корреспондирует его обязанности по отражению доходов от реализации таких услуг в налоговой базе. В случае нарушения данного порядка заказчик вправе сообщить об этом в ФНС, в том числе с использованием сервиса «Обратиться в ФНС России», размещенного на официальном сайте ФНС. Такие рекомендации дают налоговики (Письмо от 20.02.2019 № СД-4-3/2899@).

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

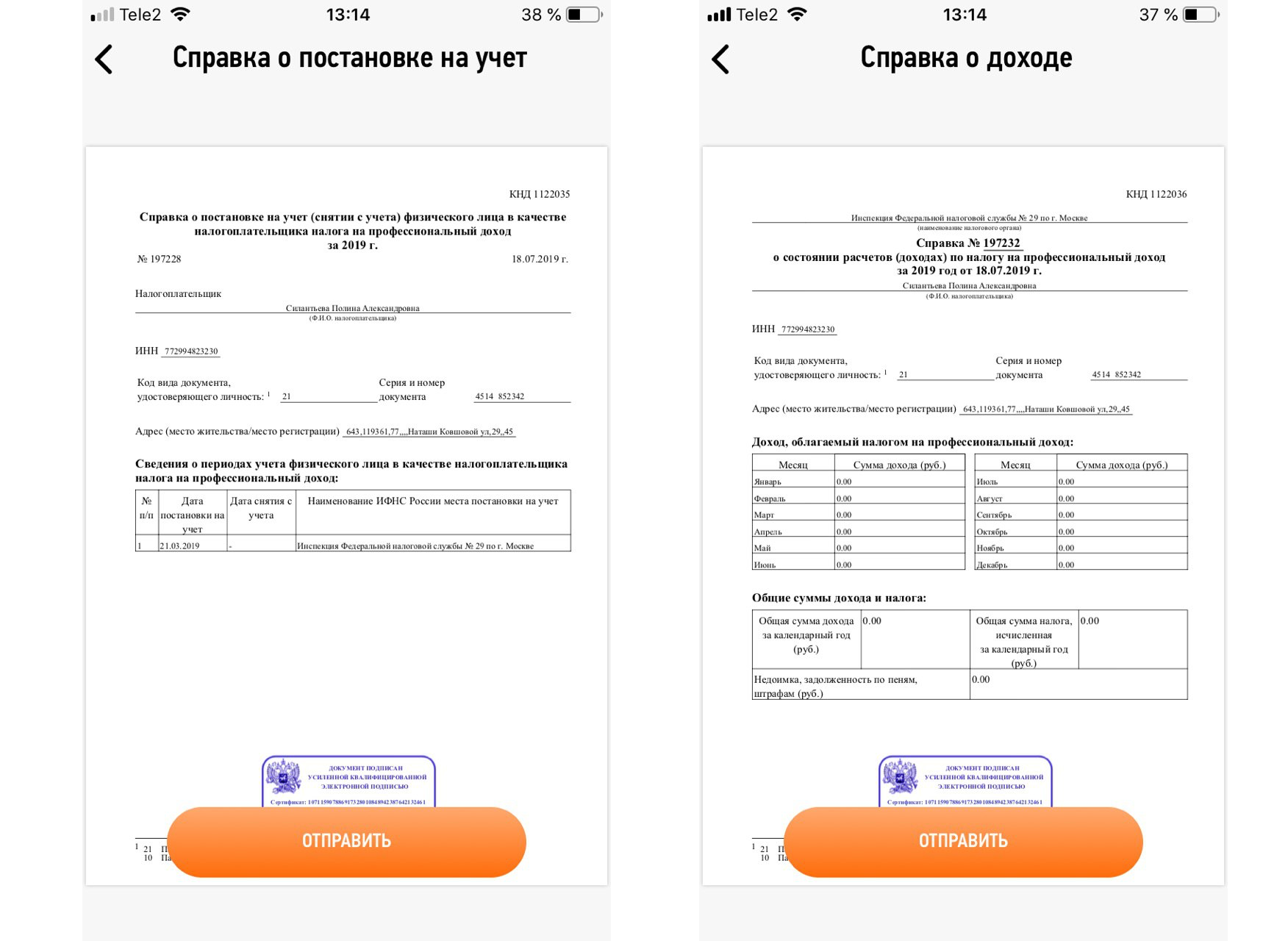

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

Как составить договор с самозанятым бухгалтером

Правильный документооборот при работе с бухгалтером — плательщиком НПД поможет избежать споров с налоговыми органами. Сделки оформляются следующими документами:

- договор возмездного оказания услуг;

- справка налогоплательщика НПД;

- чек на каждую выплату, сформированный из приложения самозанятого;

- акт выполненных работ.

С самозанятым бухгалтером договор возмездного оказания услуг составляется по правилам главы 39 ч. 2 ГК РФ и содержит обычные для этого соглашения условия, такие, как предмет договора, права и обязанности сторон, цена и порядок расчетов и др., как и в нашем примере.

Нажмите на картинку, чтобы увеличить ее.

Дополнительно необходимо включить формулировки и условия, связанные со статусом самозанятого и особенностями работы с ним. Во-первых, статус налогоплательщика НПД необходимо подтвердить, для этого необходимо запросить у будущего исполнителя справку по форме, утвержденной Письмом ФНС России от 05.06.2019 № СД-4-3/10848. Она формируется через приложение для плательщиков НПД. А в ГПД включить условие об обязательном информировании заказчика о потере права на использование налога на профессиональный доход.

Это случается, например, если доходы самозанятого в текущем году превысят 2,4 млн руб., и тогда у заказчика возникнет обязанность по исчислению и уплате НДФЛ и страховых взносов.

ВАЖНО!

Перед каждой выплатой самозанятому проверяйте его статус через сайт, здесь необходимо ввести ИНН и дату, на которую интересует статус.

Во-вторых, необходимо закрепить обязанность исполнителя выдавать чек после оплаты услуг заказчиком и штраф за нарушение этого условия. Чек позволит учесть в расходах затраты на услуги (ч. 8 ст. 15 Закона № 422-ФЗ о самозанятых).

В-третьих, хорошим примером договора самозанятым на первичные бухгалтерские услуги или другие будет тот, который не содержит признаков трудового. В таблице даны для сравнения формулировки условий соглашений, заключенных с бухгалтером-работником и бухгалтером-самозанятым.

|

Условия |

Формулировка в трудовом договоре |

Формулировка договора оказания услуг |

|---|---|---|

|

Стороны |

Работодатель и Работник |

Заказчик и Исполнитель |

|

Наименование Не стоит упоминать название должности в наименовании ГПД (неправильными являются образцы «договора с надомным бухгалтером», примеры «договоров с самозанятыми главными бухгалтерами» и т.п.) |

Трудовой договор с бухгалтером |

Договор возмездного оказания услуг (оказания бухгалтерских услуг) |

|

Предмет На трудовой характер отношений указывает включение большого количества работ (схожесть с должностными обязанностями), постоянство выполняемой работы: укажите в ГПД конкретные задачи для выполнения, хорошо, если это разовые работы или повторяющиеся раз от разу. |

«Работодатель обязуется предоставить Работнику работу в должности бухгалтера в соответствии со штатным расписанием. Работа является для работника работой по совместительству». |

«Исполнитель обязуется оказать следующие услуги: произвести исчисление и перечисление налогов и сборов в бюджет за 3-й квартал 20… года» |

|

Срок работ Бессрочные договоры больше характерны для трудовых отношений, заключать с самозанятым его опасно, хотя это и не запрещено законодательно |

«Настоящий Трудовой договор заключен на неопределенный срок» |

Срок оказания услуг: с 1 октября по 30 октября 20.. года» |

|

Оплата труда Не устанавливайте для самозанятого регулярную оплату, вознаграждение выплачивается по окончании оказания услуг, избегайте указания конкретных чисел, совпадающих с днями зарплаты в организации |

«За исполнение должностных обязанностей Работнику устанавливается оклад в размере 50 000 рублей в месяц». |

«Цена настоящего договора составляет 50 000 рублей». «Оплата производится в течение пяти дней с момента подписания акта приема-передачи оказанных услуг». |

Также в ГПД с самозанятым бухгалтером не стоит упоминать режим рабочего времени, время отпуска, условия выплаты больничных, подчинение любым локальным кадровым документам организации (правилам внутреннего распорядка, журналам учета прибытия на работу и др.). Не обеспечивайте исполнителя рабочим местом. Подробно обстоятельства, которые свидетельствуют о подмене трудовых отношений с привлечением физического лица, уплачивающего налог на профессиональный доход, описывает в своем Письме ФНС России от 15.04.2022 № ЕА-4-15/4674.

Что делать компании, если чек аннулирован

Организация узнала об аннулировании чека сразу и еще не отчиталась по налогу на прибыль и не учла расходы на выплату вознаграждения самозанятому. В этом случае нужно действовать следующим образом. Написать исполнителю и предупредить о том, что для него существуют риски штрафов (20% от суммы дохода) и попросить прислать чек снова. В приложении «Мой налог» у самозанятых есть возможность формировать чеки задним числом. Подтверждением расходов организации будет новый чек. Если самозанятый игнорирует просьбу или отказывается выдавать чек, то на него можно подать жалобу на сайте ФНС или в отделении налоговой инспекции. В жалобе указываются данные организации, ФИО руководителя, причина обращения и прикладываются документы, свидетельствующие о факте сотрудничества: договор с самозанятым, акт о выполненных работах, аннулированный чек и переписку с исполнителем. Налоговикам остается провести проверку, выписать нарушителю штраф за занижение налоговой базы и обязать отправить заказчику чек.

Как юр. лицу обезопасить себя

Избежать нежелательных последствий и разбирательств с налоговыми органами можно, если прописать в договоре ответственность самозанятого исполнителя за аннулирование чека. Примерная формулировка может быть такой: «Если Исполнитель аннулирует чек, то Заказчик имеет право потребовать уплаты Исполнителем штрафа в размере суммы, указанной в чеке, и все убытки, связанные с аннулированием чека, в том числе налоги, штрафы и пени».

Статус чека обязательно нужно отслеживать, как в момент принятия его к расходу, так и после. Аннулированный чек не считается действительным документом, поэтому принятая к расходу сумма, может стать выплатой физлицу, что повлечет за собой доначисление страховых и пенсионных взносов и уплату 13% НДФЛ.

Если об аннулированном чеке юр. лицо узнает от налоговой

Заказчик компания может узнать об аннулировании самозанятым чека непосредственно от налоговых органов при выездной или камеральной проверке. Доказать, что вознаграждение исполнителю было выплачено, но чек не получен и деньги самозанятым заказчику не возвращены, будет сложней. Для этого придется предоставить все имеющиеся первичные документы, подтверждающие факт сотрудничества и оплаты исполненного заказа: договор, акт выполненных работ, счет, платежное поручение, банковскую выписку. Нужно помнить, что чек – не единственный документ, который может подтвердить расходы компании.

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Сокрытие дохода

Нельзя допускать, чтобы и оплата за предоставленные услуги, и личные переводы были расценены ФНС как общая прибыль от работы в режиме самозанятости. Если свою банковскую карту привязать к приложению «Мой налог», то любые входящие переводы в автоматическом режиме будут являться доходом от профессиональной деятельности и попадать под налогообложение. И в этом случае нельзя ничего сделать, поскольку попытка уменьшить размер дохода будет расценена контролирующими органами как уход от налога. Есть несколько выходов из такой ситуации:

- Оформить отдельную карту для работы и привязать её к приложению.

- Не подключаться к приложению, прибыль фиксировать вручную, а частные переводы не учитывать.

Если самозанятый попытается скрыть часть прибыли от своей деятельности или ошибочно укажет в неправильную сумму, то санкции обязательно будут. Многие часто сомневаются в том, может ли налоговая проверить самозанятого. Это неизбежно, если налоговая служба узнает о нарушении из жалобы заказчика или решит провести контрольную закупку. Как только факт нарушения будет доказан, то, согласно статье кодекса о налогах, гражданина оштрафуют на:

- 20% от общего размера дохода в первый раз;

- 100% от общего размера дохода, если подобная ошибка повторится в течение полугода.

Как сформировать чек?

Самозанятый может вовсе не формировать чеки, если после регистрации в качестве плательщика НПД он связал данные в приложении мобильного банка и сервисе «Мой налог». Это можно сделать путем личного или онлайн обращения в банк, работающий с самозанятыми.

Так как данные аккаунты будут связаны, то при поступлении денег на указанный счет, допустим в Сбербанк, чек самозанятого будет автоматически сформирован. Данные о сумме и источнике поступления будут переданы в ФНС.

Однако даже в этом случае нужно знать, как самозанятому выставить чек. Хотя бы потому, что ситуации бывают разные. Например, доход от самозанятости придет на другую карту или на электронной площадке случится сбой, и тогда потребуется самостоятельно сформировать чек и отправить клиенту.

Для того, чтобы выставить чек самозанятый должен:

- войти в мобильную или интернет-версию приложения «Мой налог»;

- нажать кнопку «Новая продажа»;

- указать наименование выполненной работы;

- ввести данные клиента, который ее оплатил;

- выбрать физическому или юридическому лицу была оказана услуга.

Последнее важно для расчета суммы налога, так что выбирать стоит внимательно, чтобы не переплатить. Образец чека самозанятого вы можете увидеть на иллюстрации ниже

Образец чека самозанятого вы можете увидеть на иллюстрации ниже.