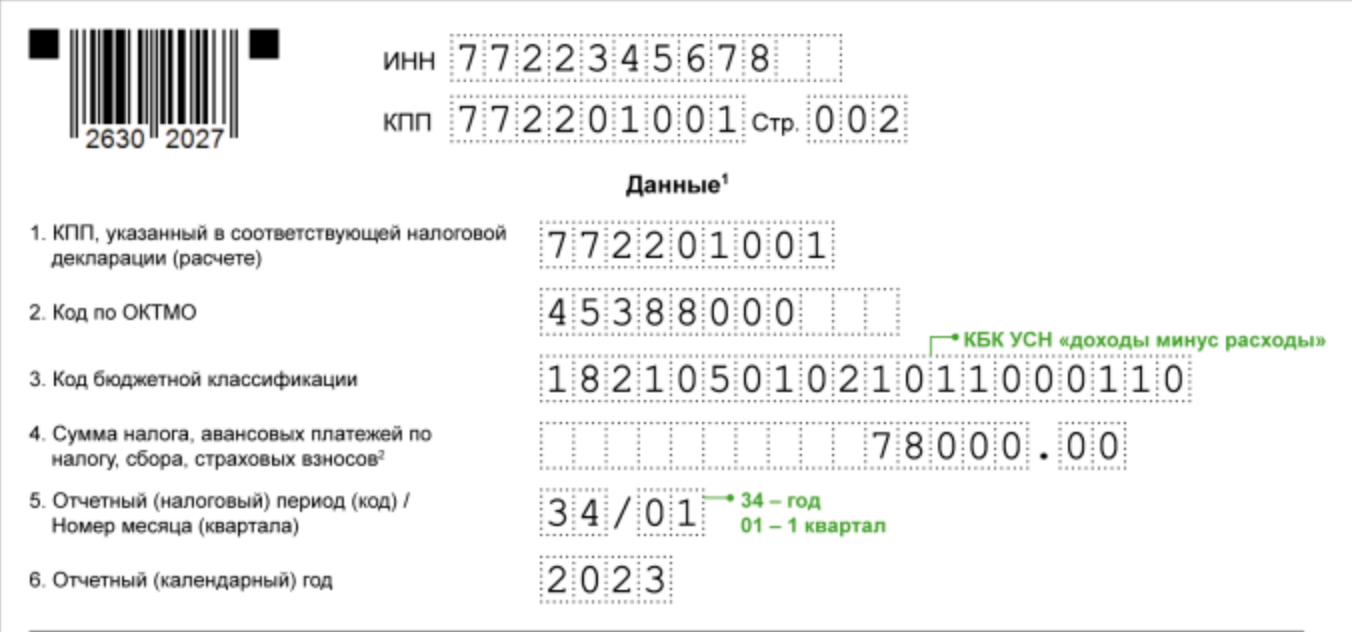

Сдача электронной отчетности через «1С-Отчетность»

«1С-Отчетность» — сервис для сдачи отчетности и приема документов от контролирующих органов и ведомств в электронном виде. Сервис позволяет организациям и ИП отправлять обязательную отчетность в ФНС, СФР, Росстат, ФТС, Росалкогольрегулирование, Росприроднадзор и Банк России.

«1С-Отчетность» встроена в программы системы «1С:Предприятие». Все действия с отчетностью производятся в хорошо знакомой пользователю программе без переключения в другие сервисы, выгрузки/загрузки файлов и без повторного заполнения форм.

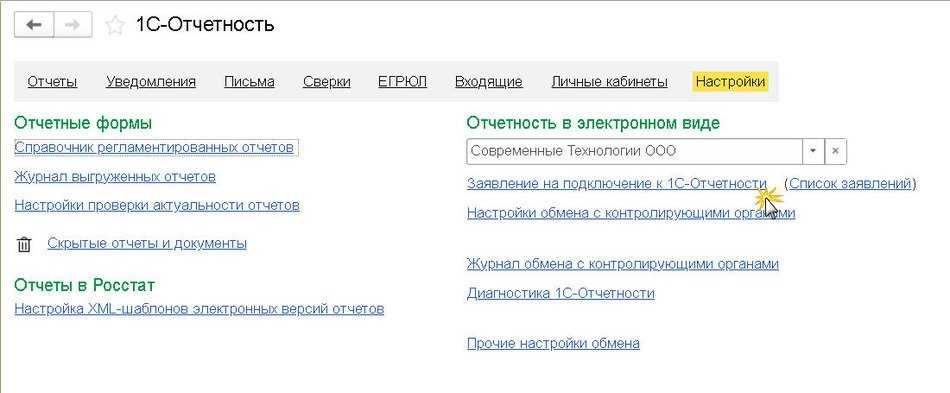

Рис. 1. Заявление на подключение к сервису «1С-Отчетность»

Рис. 1. Заявление на подключение к сервису «1С-Отчетность»

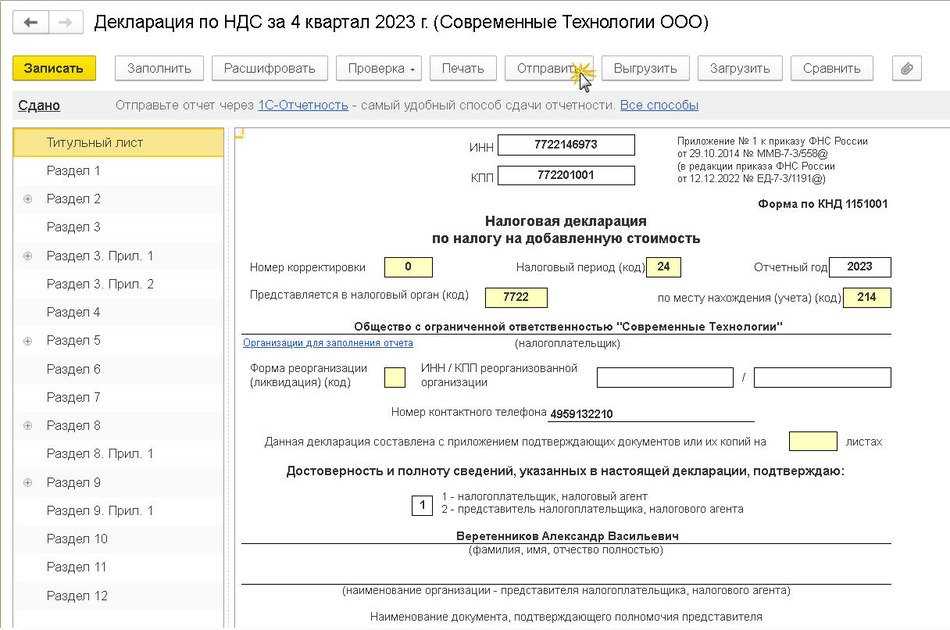

Для отправки отчета через сервис «1С-Отчетность» достаточно в нем нажать команду «Отправить». Отправка ошибочной отчетности практически исключается, так как перед отправкой «1С-Отчетность» проверяет правильность заполнения форм. После этого отчетность будет направлена в контролирующий орган, который, в свою очередь, направит пользователю подтверждение о приеме. Подтверждение о приеме отчетности также поступит непосредственно в «1С-Отчетность», о чем пользователь получит уведомление. Сервис контролирует перемещение отчетности на всех этапах.

Рис. 2 Отправка отчетности по ТКС

Рис. 2 Отправка отчетности по ТКС

1С:Бухгалтерия 8

- Как в программе указать несколько подписантов отчетности, представляемой в налоговые органы

- Этапы сдачи отчетности в списке задач программы

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

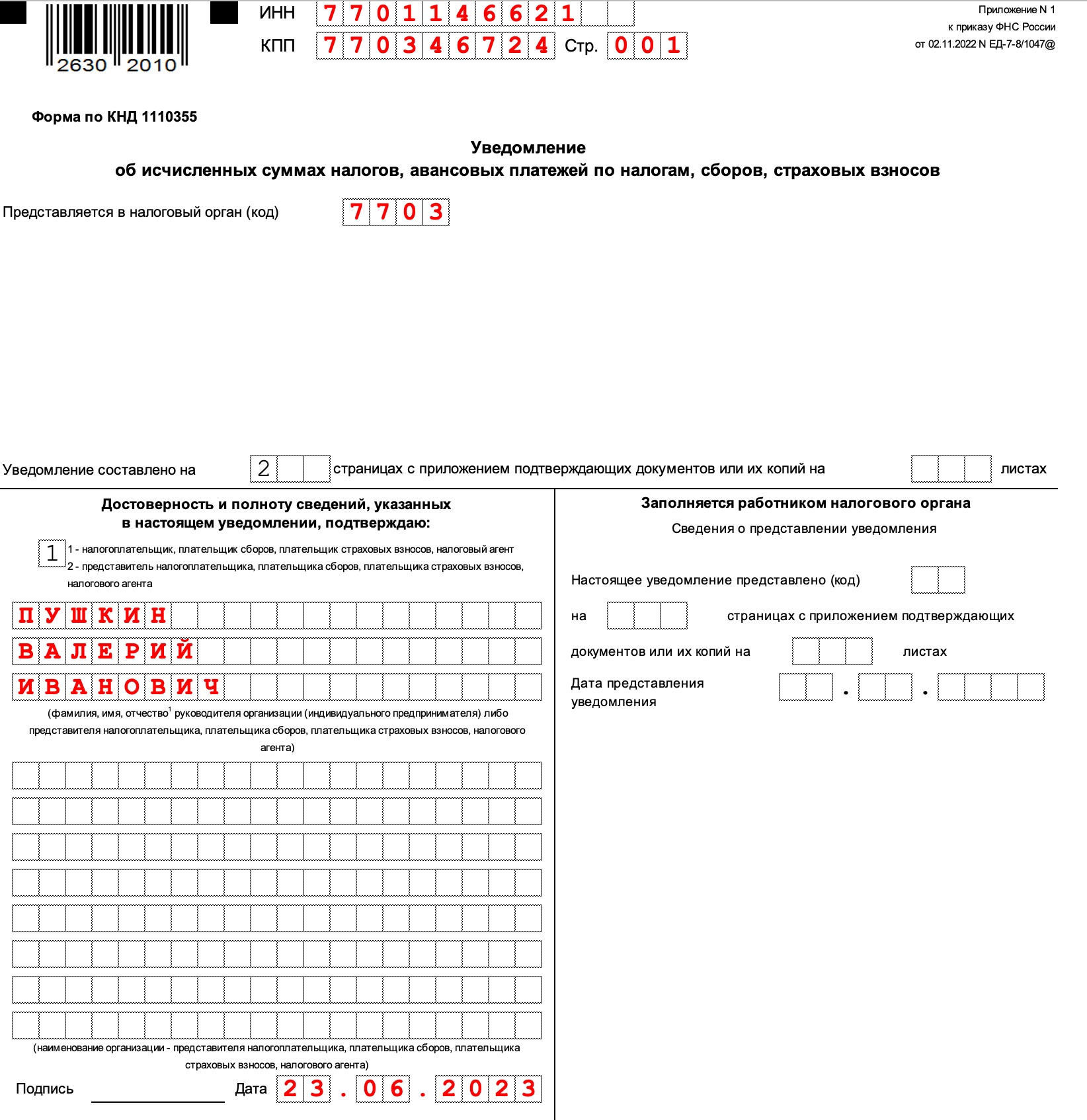

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

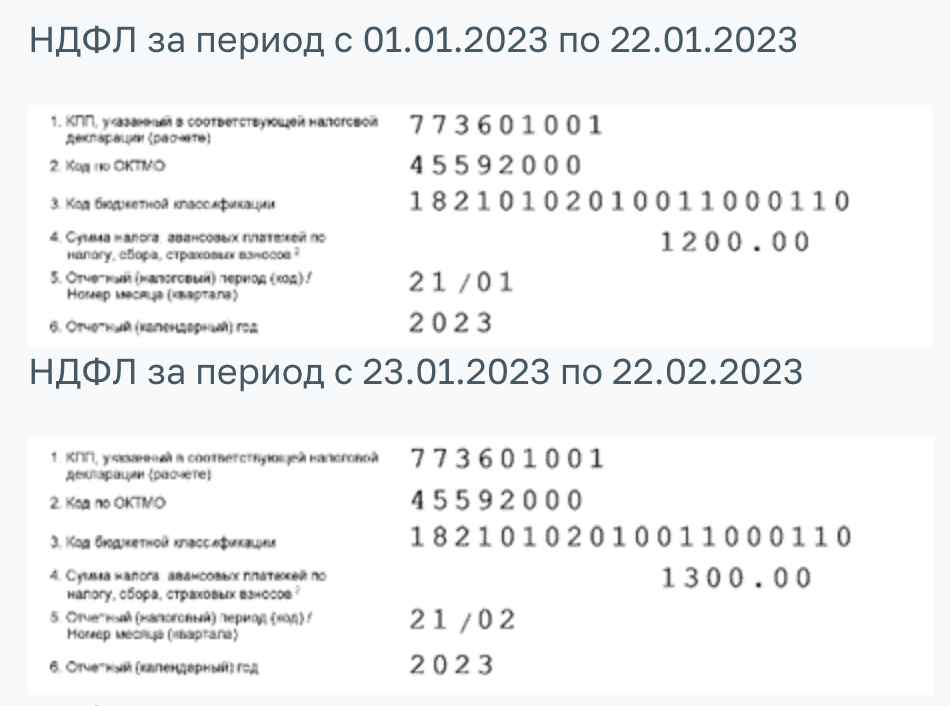

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

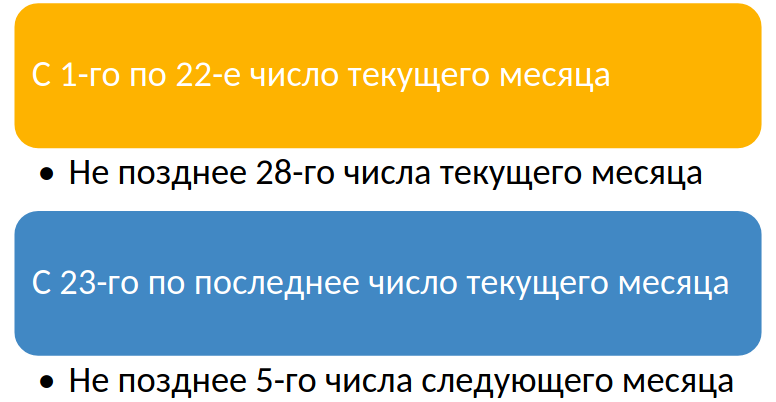

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (по имуществу, облагаемому по кадастровой стоимости, отчет не сдается, направляются сообщения об исчисленных налоговым органом суммах) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Создание и отправка отчета в росстат, формы которого нет в «1С»

На ваш компьютер файл скачается в папку Загрузки, либо в указанную вами папку. Необходимо распаковать скачанный архивный файл.

Шаг 2. Загружаем xml-шаблона в конфигурацию 1С:Бухгалтерия предприятия, ред. 3.0

Для этого необходимо:

Открыть программу, перейти в раздел Отчеты, в блоке 1С-Отчетность открываем пункт Регламентированные отчеты. Перейти в раздел Настройки, в открывшемся окне настроек откроется окно в котором выбираем пункт Настройки XML-шаблонов электронных версий отчетов.

Откроется справочник Шаблоны электронных версий форм отчетов статистики, нажимаем кнопку Загрузить и указываем путь к папке, в которую разархивировали скачанный файл.

XML-шаблон загрузится. В результате успешной загрузки он отразится в справочнике Шаблоны электронных версий форм отчетов статистики.

Ниже рассмотрим еще 2 способа, загрузки XML-шаблона формы отчета:

Переходим в раздел Отчеты, в блоке 1С-Отчетность открываем пункт Регламентированные отчеты. Перейти в раздел Настройки, в открывшемся окне настроек откроется окно в котором выбираем пункт Настройки XML-шаблонов электронных версий отчетов.

В окне Шаблоны электронных версий форм отчетов статистики нажимаем на кнопку Обновить через веб-сервис.

В списке шаблонов находим и отмечаем галочкой необходимый отчет и нажимаем на кнопку Обновить шаблоны.

На сайте Росстата находим и скачиваем XML-шаблон необходимой формы отчета. В программе, в окне Шаблоны электронных версий форм отчетов статистики, нажимаем кнопку Загрузить и указываем путь к папке на компьютере, в которую сохранился файл шаблона.

Шаг 3. Использование и отправка отчета в Росстат.

После загрузки шаблона в разделе Отчеты — Регламентированные отчеты, нажимаем кнопку Создать откроется справочник Виды отчетов. В данном окне переходим на вкладку Все в разделе Статистика выбрать пункт Статистика: Прочие формы.

Открываем Статистика: Прочие формы двойным щелчком или нажав на кнопку Выбрать. В открывшемся окне выбираем шаблон отчета нажав на троеточие.

В списке выбираем шаблон нужной формы отчета и нажимаем кнопку Создать .

Откроется форма отчета. После заполнения формы отчетности и ее сохранения для отправки необходимо нажать Отправить.

Отправленный отчет будет отображаться аналогично остальным формам – в регламентированных отчетах.

Если у Вас остались вопросы, связанных с созданием и отправкой отчета, обращайтесь за консультацией к специалистам e-office24.ru через свой личный кабинет или напишите нашим онлайн-консультантам в чат.

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

Какую отчетность нужно сдать в 2024 году

В общем случае в 2024 году организации и ИП должны отчитываться в следующие контролирующие органы и учреждения:

- в ИФНС по месту нахождения организации и месту жительства ИП (налоговые декларации, уведомления о суммах рассчитанных налогов, Расчеты по страховым взносам, Расчеты 6-НДФЛ, ежемесячные персонифицированные сведения о работниках);

- в территориальные отделения СФР по месту регистрации работодателя (отчет по форме ЕФС-1, в который входят сведения о трудовой деятельности работников и их страховом стаже; сведения о периодах работы сотрудников в условиях, дающих право на досрочное назначение пенсии; сведения о дополнительных страховых взносах на накопительную пенсию; сведения о взносах на травматизм);

- в Росстат (в 2024 году обязаны отчитываться организации и ИП, которые попали под выборочное наблюдение).

Порядок и форма сдачи отчетности зависят как от вида самой отчетности, так и количества работников, в отношении которых она представляется.

Сведения о застрахованном лице заполняйте, когда сдаете любую из форм первого раздела

Раздел 1 отчета ЕФС-1 состоит из четырех подразделов. Первый, в котором будете указывать информацию о сотруднике НКО или исполнителе по ГПД, заполняйте каждый раз, когда подаете любую из форм раздела ЕФС-1. Инструкция, как заполнить сведения о застрахованном лице из НКО — дальше.

В поле «СНИЛС» укажите страховой номер индивидуального лицевого счета сотрудника НКО или исполнителя, с которым НКО руководитель заключил договор гражданско-правового характера. СНИЛС состоит из 11 цифр. Формат: XXX-XXX-XXX-XX или XXX-XXX-XXX XX (п. 3.1. Порядка заполнения). Информация в отделе кадров или у бухгалтера НКО по работникам должна быть, ведь пластиковую карточку с номером или форму АДИ-РЕГ приносит тот, с кем в НКО заключают трудовой договор (ст. 65 ТК). Отчисления по договорам ГПХ НКО тоже производит, поэтому СНИЛС исполнителя должен быть в реквизитах договора или в акте приема-передачи.

В поле «ИНН» укажите идентификационный номер налогоплательщика, если сотрудник или исполнитель предоставил свидетельство из ФНС (п. 3.2. Порядка заполнения). Свидетельство — документ не обязательный, и требовать его у сотрудника НКО или исполнителя по ГПД Вы не имеете права. Подтверждают это и специалисты Роструда.

Поля «Фамилия», «Имя», «Отчество (при наличии)» заполняйте на русском языке в именительном падеже полностью. Например: Петров Георгий Сергеевич. Сокращать или заменять имя и отчество инициалами нельзя. Фамилию и имя сотрудника или исполнителя по ГПД укажите обязательно, так как без этой информации отчет в СФР не примут ( п. 3.3. Порядка заполнения).

В поле «Дата рождения» укажите дату рождения сотрудника НКО или исполнителя, с которым заключили ГПД (п. 3.4. Порядка заполнения). В каком формате указывать дату рождения в порядке заполнения отчета не написали. Есть уточнение, что Ф. И. О., дата рождения и СНИЛС должны совпадать в отчете и в документе, который подтверждает регистрацию в фонде — СНИЛС или АДИ-РЕГ (п. 3.5. Порядка заполнения).

В поле «Код категории ЗЛ» нужно указать код, который обозначает, к какой категории относится сотрудник НКО или исполнитель по ГПД, о котором отчитываетесь (п.3. 6. Порядка заполнения). Подобрать код поможет таблица ниже.

| Код для отчета НКО |

Сотрудник НКО или исполнитель по ГПД: |

|---|---|

| ГРФ |

Гражданин Российской Федерации |

|

ПЖИГ |

Иностранный гражданин или лицо без гражданства, постоянно проживающее на территории Российской Федерации |

|

ВЖИГ |

Иностранный гражданин или лица без гражданства, временно проживающее на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02. 1993. № 4528-1 О беженцах |

|

ВПИГ |

Иностранный гражданин или лицо без гражданства, временно пребывающие на территории Российской Федерации. Исключение-высококвалифицированные специалисты |

|

ВКС |

Иностранный гражданин или лицо без гражданства из числа высококвалифицированных специалистов, временно пребывающих на территории Российской Федерации |

В Поле «Гражданство (код страны)» проставьте код в соответствии с Общероссийским классификатором стран мира (п 3.7. Порядка заполнения). В классификаторе, утв. Постановлением Госстандарта от 14.12.2001 № 529-ст, у каждой страны есть буквенный и числовой код. В сведениях о застрахованном нужно указывать числовой. Таблицу со списком кодов скачайте здесь. Если отчитываетесь о лице без гражданства, укажите код «000».

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Кому положено сдавать отчет «Приложение к форме 7-травматизм»

Когда нужно подавать отчет. Сдавать приложение к отчету 7-травматизм для тех организаций, в которых произошли несчастные случаи. Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев подают каждые три года начиная с 2013 года. Приложение к форме федерального статистического наблюдения № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев» заполняют сдающие отчет 7-травматизм при наличии наблюдаемого события — зарегистрированного в отчетном году несчастного случая.

Когда не нужно подавать отчет. В 2024 году приложение к отчету 7-травматизм сдавать не нужно. Сделать это будет необходимо в 2026 году за период с 2023 по 2025 год.

Форма сдачи отчета. Сведения подают по приложению № 3 к форме приложения к № 7-травматизм, утвержденной приказом Росстата от 31.07.2023 № 361. Если несчастный случай произошел в обособленном подразделении за границей, то в отчет эти данные не вносите. А вот если у иностранных компаний есть филиалы в России, то они обязаны отчитаться.

Особенности отчета. В форме отражают данные о пострадавших при несчастных случаях на производстве, расследованных в соответствии со статьями 227-231 ТК РФ и оформленных Актом о несчастном случае на производстве по форме Н-1 или Актом о несчастном случае на производстве по форме Н-1ПС. Сведения из этих актов должны быть основой для заполнения отчета «Приложение к № 7-травматизм» и к собственно самой форме 7-травматизм.

Напоминаем, что отчет по приложению к № 7-травматизм формируют один раз в три года, поэтому если у горе-работодателя были НС в 2023, 2024 и 2025 году, в отчете нужно указать об этом суммарные сведения. Обязательно в этом случае проверьте, чтобы цифры не шли вразрез с ежегодно сдаваемым отчетом 7-травматизм.

Как накажут, если не направить вовремя отчеты по охране труда в Росстат

Не рекомендуем откладывать формирование отчетов в Росстат, чтобы не пропустить нужную дату. Помните, что за это работодателю грозит административное наказание по статье 13.19 КоАП. Накажут не только, если вовремя не отчитаться, но и за ошибки в отчете или недостоверную информацию. Если ваше нарушение зафиксировали впервые, компанию оштрафуют на сумму от 20 000 до 70 000 рублей, за повторное нарушение наказание увеличится до 150 000 рублей.

Кстати, наказать могут не только юридическое лицо, но и специалиста, в обязанности которого входит сдача отчетов. Должностному лицу грозит штраф в размере от 10 000 до 20 000 рублей, если он совершил такое нарушение впервые, и от 30 000 до 50 000 рублей за повторное нарушение.

К каким доходам применяется ПСН

Почему вообще возникает вопрос о необходимости для ИП отчитываться в рамках вне ПСН? Дело в том, что патент выдается на определенные виды деятельности. Рекомендованный перечень приводится в статье 346.43 НК РФ, но каждый регион устанавливает свои направления бизнеса, на которые можно оформить патент.

При этом другие системы налогообложения, в частности, УСН и ОСНО, применяются ко всем доходам, независимо от направления деятельности. Предположим, предприниматель на упрощенной системе торгует оптом, занимается грузоперевозками и еще открыл розничный магазин. Все полученные им доходы будут учитываться в общей сумме и облагаться единым налогом УСН.

В принципе, проблем здесь не возникает. Если предприниматель совмещает разные системы налогообложения, то и отчитываться должен по каждой из них. Минфин не раз давал рекомендации по ведению раздельного учета, в том числе, как считать расходы по работникам, занятым и в той, и в другой деятельности.

Таким образом, ПСН не является полноценной налоговой системой. Это режим, который применяется к отдельным направлениям бизнеса. Поэтому ПСН «прикрепляется» дополнительно либо к УСН, если ИП подавал уведомление о переходе на нее, либо к ОСНО, если ИП не перешел на УСН.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

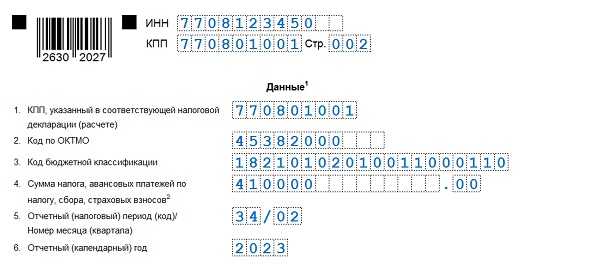

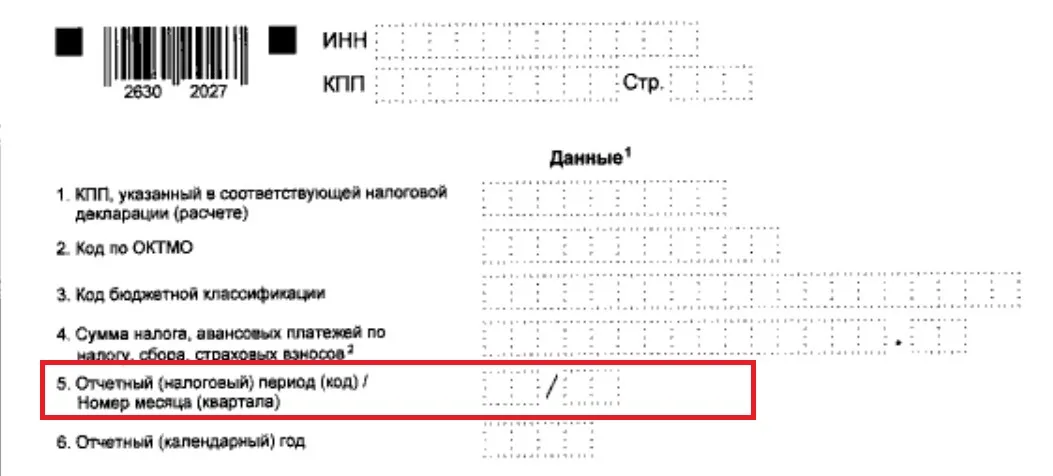

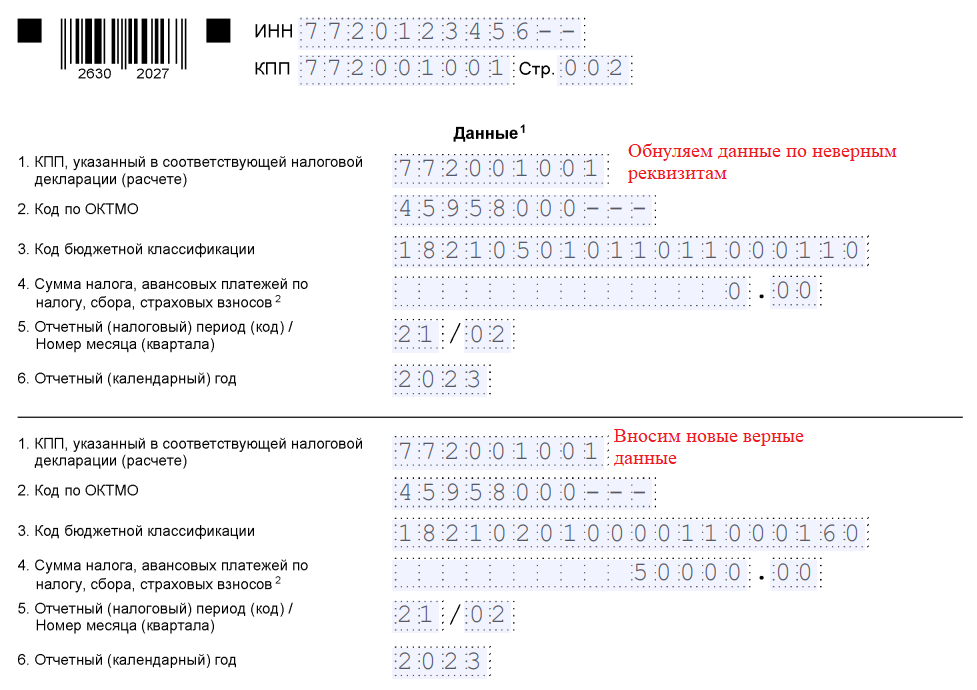

Как указать информацию в отчете

Перед тем, как заполнить персонифицированные сведения в 2023 году, рекомендуем изучить правила формирования документа, указанные в прил. N 4 к Приказу ФНС N ЕД-7-11/878@. Вот основные:

- Для всех показателей — свое поле с определенным количеством знакомест.

- Чтобы указать дату, нужно использовать по порядку три поля — для дня (два знакоместа), месяца (два знакоместа) и года (четыре знакоместа). Они разделяются через точку.

- Для указания доходов с десятичной дробью используются два поля, которые разделяются точкой. Целая часть десятичной дроби — в первом поле, дробная часть — во втором.

- Страницы нумеруются сквозной нумерацией. Титульник также нужно нумеровать.

- Поля заполняются слева направо, запись начинается с первого знакоместа.

- Стоимостные показатели — в руб. и коп. Отрицательные числа по показателям недопустимы.

- Отчет заполняют черными, фиолетовыми или синими чернилами.

- В текстовых полях записи вносятся заглавными печатными буквами.

- Запрещено править ошибки корректирующими средствами.

- Нельзя печатать документ с двух сторон листа.

- Запрещено скреплять листы, если это приводит к порче бумажного документа.

- Если количественный показатель отсутствует, проставляется «0», в иных случаях — прочерк.

- При печати документа на ПК используется шрифт Courier New высотой 16-18 пунктов.

Порядок заполнения отчета

Порядок заполнения персонифицированных сведений в 2023 году сводится к внесению информации в титульник и персональные данные работников.

На титульнике указывается стандартная информация о налогоплательщике аналогично иным отчетным документам в ИФНС:

- ИНН и КПП (при наличии).

- Номер страницы — «001».

- Номер корректировки — «0—» при первичной подаче, «1—» и так далее при подаче корректировочных данных.

- Период подачи сведений (код) — кодировка месяца из прил. 3 к порядку. Например, в обычных условиях месяцы указываются — 01, 02, 03 …, а при реорганизации, ликвидации, снятии с регистрации ИП или главы КФХ используется особая кодировка.

- Календарный год — 2023.

- Представляется в налоговые органы (код) — кодировка ИФНС, в которую передается документ.

- По месту нахождения (учета) (код) — кодировка из прил. 4 к порядку. В частности, для ИП — «120», для российского юрлица — «214».

- Наименование — название компании, обособленного подразделения (если есть), ФИО физлица.

- ОГРНИП — графа для ИП или главы КФХ. Информацию можно посмотреть в выписке из ЕГРИП.

- Форма реорганизации (ликвидация) (код) — кодировка из прил. 2 к порядку. Например, для слияния — «2», для ликвидации — «0».

- ИНН/КПП реорганизованной организации или закрытого подразделения — если такое событие было.

- Номер контактного телефона — чтобы ИФНС могла связаться с плательщиком.

- Сведения составлены на — число страниц отчета и листов документов в подтверждение.

- Достоверность и полноту сведений подтверждаю — «1» при подаче документа плательщиком, «2» при подаче документа уполномоченным представителем.

- ФИО — данные плательщика или представителя.

- Подпись и дата.

На втором листе указываются персданные отдельно по каждому физлицу:

- ИНН и КПП (при наличии).

- Номер страницы — «002» и далее при необходимости.

- Признак аннулирования сведений о физлице (строчка 010) — «1», если нужно аннулировать ранее представленные сведения (тогда в строчке 070 информация не проставляется). В противном случае никакая кодировка не ставится.

- ИНН, СНИЛС, ФИО (строчки 020-060) — данные по конкретному работнику.

- Сведения о сумме выплат (строчка 070) — начисленная физлицу сумма за отчетный период. Указываются доходы, с которых рассчитываются взносы. Сумма проставляется до удержания НДФЛ.

В листе с персданными есть четыре блока для указания информации по четырем сотрудникам соответственно. Если работников больше, заполните следующие листы с персональными данными и присвойте им последовательную нумерацию — «003» и так далее.

Пример формирования отчета

Рассмотрим образец заполнения персонифицированных сведений о физических лицах.

Вот как выглядит образец титульного листа:

А это лист с персональными данными:

Как заполнить ЕФС-1 при приёме сотрудника на работу

Укажите на титульном листе информацию об организации:

- регистрационный номер страхователя (нужен тот номер, который был присвоен работодателю при регистрации в системе обязательного пенсионного страхования);

- сокращённое или полное название компании либо обособленного подразделения;

- ИНН и КПП компании (если подаёте отчёт за юрлицо, в двух последних ячейках ИНН проставьте прочерки — они для ИП, у которых ИНН больше на две цифры);

- основной ОКВЭД организации;

- ОГРН или ОГРНИП (для юрлица в начале ОГРН проставьте два ноля, графа больше на две цифры для ИП);

- код категории страхователя-физического лица — новое поле, в котором необходимо указать код категории страхователя, являющегося физлицом или ИП (например, «ФЛ01» — для физлиц, «ФЛ02» — для адвокатов, «ФЛ03» — для нотариусов, «ИП01» — для предпринимателей и т.д.), полный перечень кодов можно найти в ч. II Приложения № 2 Приказа СФР от 17.11.2023 N 2281;

- телефон без скобок, плюсов и прочих символов;

- электронный адрес организации.

Поле «Сведения о страхователе, за которого представляются сведения» заполняется только при реорганизации работодателя, когда правопреемнику нужно внести корректировки в отчётность, оформленную правопредшественником. В любых других случаях достаточно заполнить только верхнюю часть титула.

Далее можно переходить к заполнению подраздела 1.1. Для заполнения отчёта при приёме на работу понадобятся трудовой или гражданско-правовой договор, приказ о приёме штатного сотрудника и иные кадровые документы.

| Графа | Информация |

|---|---|

| 1 | Номер записи для каждого мероприятия в порядке возрастания |

| 2 | Дата кадрового мероприятия по приказу |

| 3 | Вид кадрового мероприятия по классификатору (в нашем случае «ПРИЕМ») |

| 4 | Сведения о работе в регионах Крайнего Севера (если таких сведений нет, графу не заполняют) |

| 5 | Наименование должности в соответствии со штатным расписанием и вид трудового договора в соответствии с кодировкой |

| 6 | Код выполняемой функции из Общероссийского классификатора занятий |

| 7 | Заполняется только при увольнении |

| 8 | |

| 9 | |

| 10 | |

| 11 | Не заполняется в первичном отчёте, нужна для исправления ошибок |

В графе 5 кодировка трудовых договоров следующая:

| Код | Вид договора |

|---|---|

| Бессрочный договор | |

| 0.1 | Срочный договор, заключаемый на срок до 6 месяцев |

| 0.2 | Срочный договор, заключаемый на срок более 6 месяцев |

| 1 | Договор по совместительству |

| 1.1 | Договор по совместительству, заключаемый на срок до 6 месяцев |

| 1.2 | Договор по совместительству, заключаемый на срок более 6 месяцев |

В графе 6 для исполнителей по ГПД указывают следующие коды:

| Код | Вид договора |

|---|---|

| ДГПХ | Договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДГПХФЛНС | Договор гражданско-правового характера, обязывающий заказчика платить страховые взносы «на травматизм» |

| ДАВТ | Договор авторского заказа |

| ДАВТФЛНС | Договор авторского заказа, обязывающий заказчика платить страховые взносы «на травматизм» |

| ДОИП | Договор об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | Издательский лицензионный договор |

| ЛДПИ | Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства, в том числе договор о передаче полномочий по управлению правами, заключённый с организацией по управлению правами на коллективной основе |