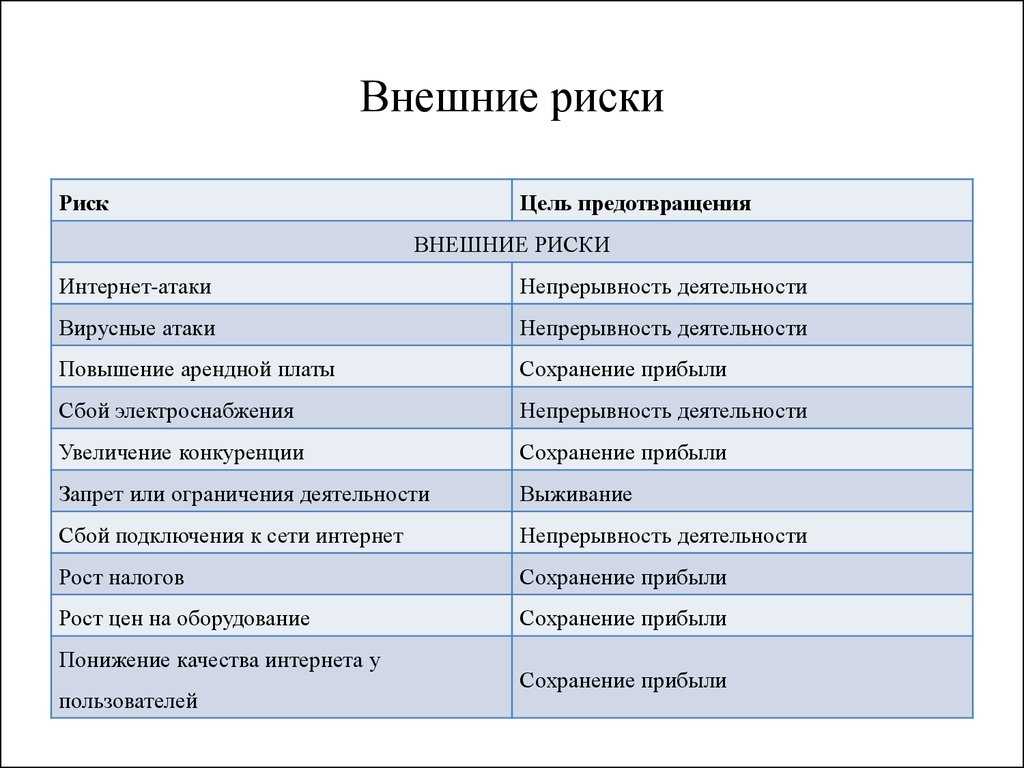

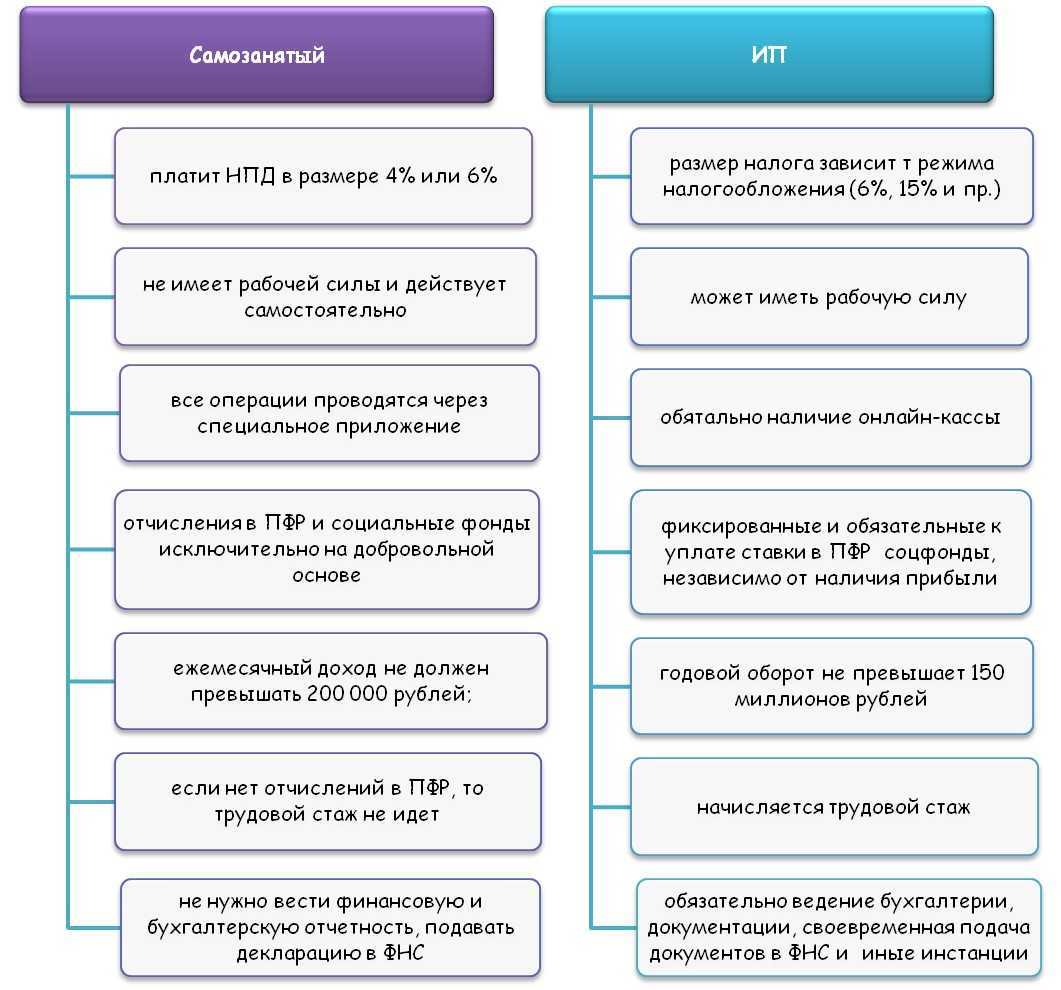

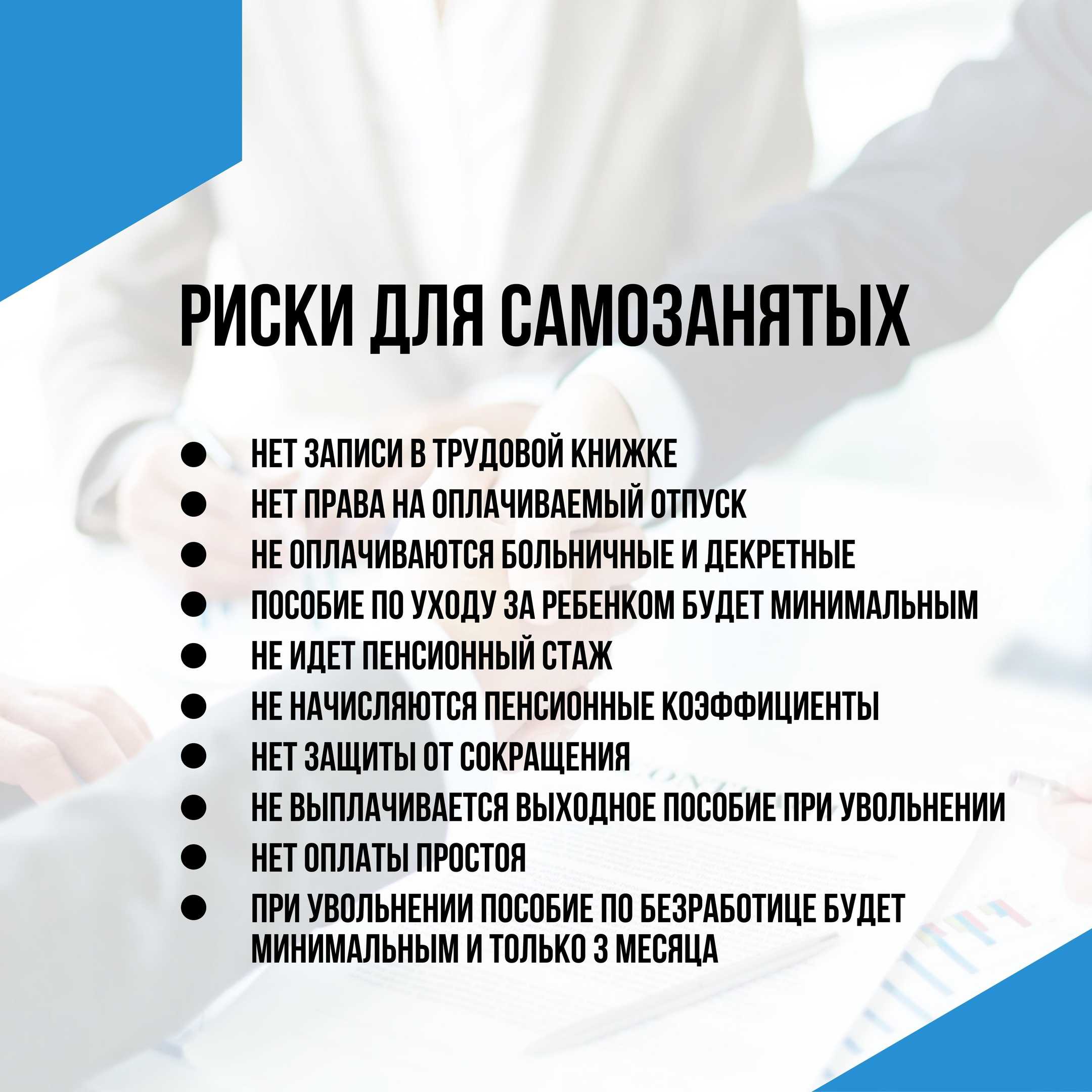

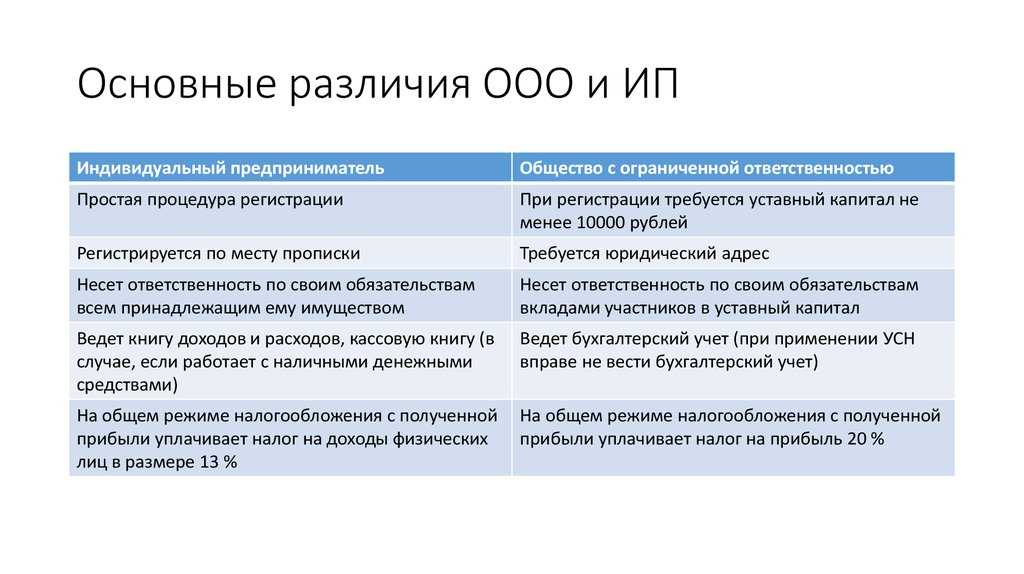

Плюсы и минусы сотрудничества с самозанятыми

Плюсы

- нет необходимости в организации рабочего места;

- не нужно вести кадровый учёт;

- нет оплачиваемых отпусков;

- нет обязательных отчислений в бюджет.

Минусы

С учётом перечисленных выше плюсов перевод наёмных сотрудников в ранг самозанятых выглядит очень привлекательно. Ведь человек продолжает работать, но при этом платить взносы и налоги за него не надо. Но здесь всплывает главное ограничение. Переход с трудового договора на сотрудничество с работником как с самозанятым невозможен в течение двух лет. Сделано это для того, чтобы защитить права сотрудников. За нарушение этого правила работодателю грозят:

- : до 10 000 рублей для ИП и до 100 000 рублей для юрлиц;

- доплаты в соцстрах и по НДФЛ, а также штраф в размере 40% от суммы вовремя не оплаченных налогов;

- требование заключить с гражданином новый трудовой договор.

За соблюдением требований закона следит трудовая инспекция. Подмена трудовых отношений гражданскими может быть выявлена в ходе проверки или на основании жалобы самозанятого. До истечения двух лет работать с бывшими штатными сотрудниками можно только как с физлицами: по договору гражданско-правового характера (ГПХ) с уплатой 13% НДФЛ и 27,1% в ФСС.

Если контрагент – бывший сотрудник

Итак, в общем случае компаниям не нужно удерживать НДФЛ и начислять страховые взносы в отношении выплат гражданам, зарегистрированным в качестве плательщиков НПД. Но есть определенные нюансы, которые могут в корне изменить ситуацию и при отсутствии должной информации у бухгалтера подвести компанию к налоговым рискам.

Дело в том, что законодательством отмечены отдельные доходы, которые ни при каких обстоятельствах не могут являться объектом обложения НПД. И к числу таких доходов относятся доходы гражданина от оказания услуг (выполнения работ) по гражданско-правовым договорам в ситуации, когда заказчиками услуг (работ) выступает его работодатель или бывший его работодатель, у которого он трудился менее двух лет назад (ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Поэтому, заключая договор с самозанятым, уплачивающим НПД, следует проверить, не являлся ли этот гражданин штатным сотрудником компании последние два года. Если являлся, то с его вознаграждения придется удерживать НДФЛ и уплачивать страховые взносы. Статус плательщика налога на профдоход в данном случае значения иметь не будет.

Сделано это для того, чтобы работодатели не стремились экономить, переводя своих штатных сотрудников в статус самозанятых граждан.

Как оплачивать услуги и товары самозанятых

Расплачиваться с самозанятыми можно любым способом:

- наличными или почтовым переводом;

- безналом — по выставленному счёту, по номеру расчётного счёта или на банковскую карту.

Наличный расчёт. Чтобы оплатить услуги и товары самозанятых наличными, компания должна оформить расходный кассовый ордер. Индивидуальному предпринимателю этого делать не нужно.

При наличных расчётах с ИП, перешедшим на режим НПД, важно учитывать установленные Центральным банком предельные размеры таких расчётов — не более 100 тысяч рублей по одному договору. Безналичный расчёт

Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт

Безналичный расчёт. Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт.

В платёжном поручении нужно указать основание для оплаты (например, номер договора), тип услуги и сумму оплаты. Если деньги переводят на банковскую карту, нужно обязательно сделать пометку, что это перевод плательщику НПД.

Для безналичной оплаты самозанятый должен предоставить компании или ИП:

id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» >Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Чтобы перечислять страховые взносы, нужно зарегистрироваться в системе социального страхования. Подать заявление в ФСС можно через МФЦ или специальную страницу на Госуслугах. Заявление рассматривают не дольше двух рабочих дней.

Можно подать заявление электронно или записаться на приём в местное отделение ФСС

Размер взносов в ФСС всегда фиксированный. Он зависит от размера МРОТ в текущем году. Например, сейчас взносы составляют 2,9% от МРОТ. В 2021 году это 4 451,62 рублей. Платить можно как одним платежом, так и несколькими в течение года.

Важно: внести нужно полную сумму взносов за год. Если внести меньше, ФСС просто вернёт деньги и не покроет расходы предпринимателя на больничный или декрет

Чтобы получить страховые выплаты, нужно обратиться в отделение ФСС по месту регистрации. Сделать это нужно не позднее шести месяцев после выхода с больничного или декрета. Но не раньше следующего года. Например, если уплатили взносы 25 октября 2021 года, получить выплаты можно только с 1 января 2022 года.

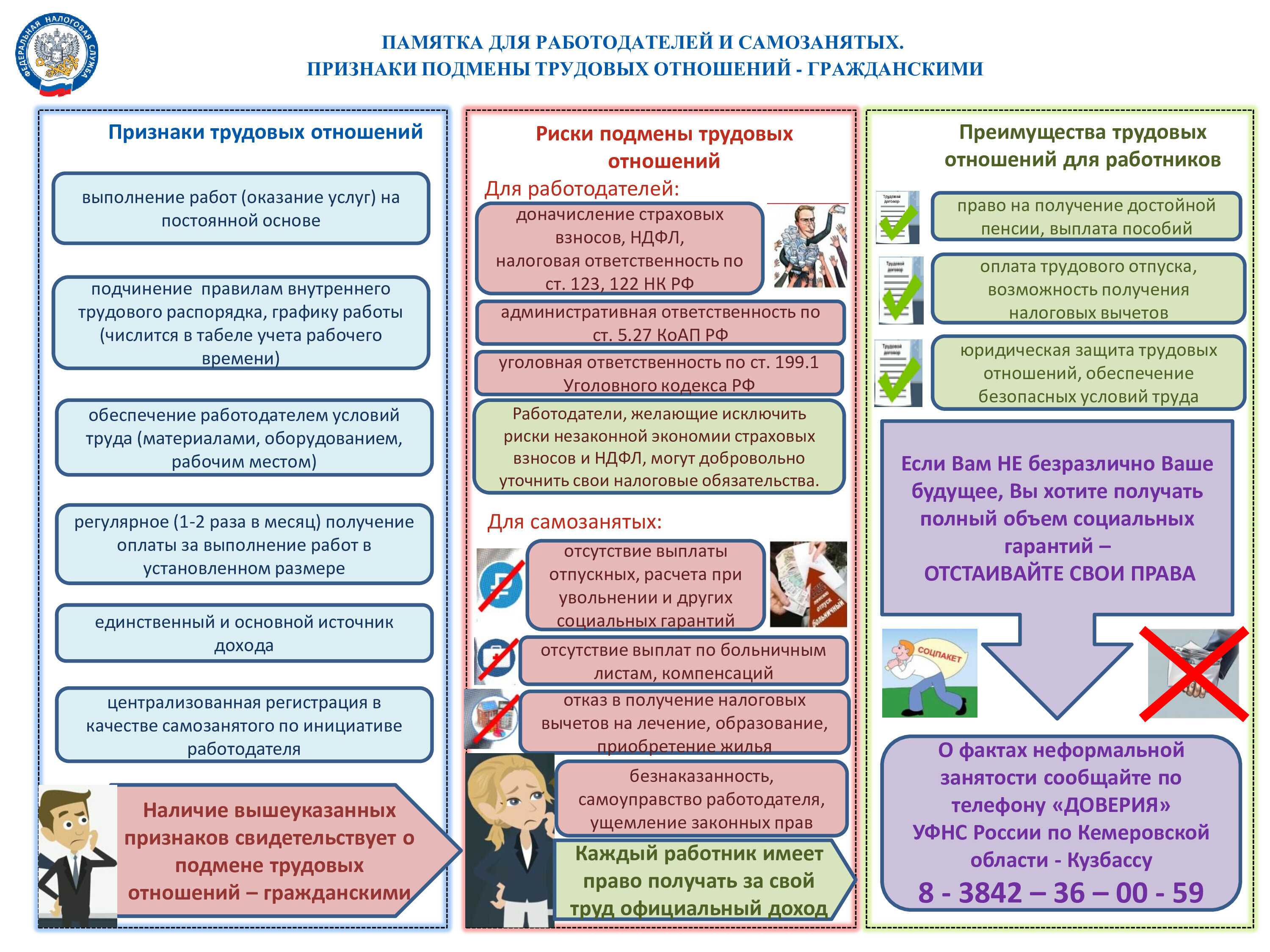

Что может привлечь внимание налоговой при сотрудничестве с самозанятыми

Вот два момента, которые нужно обязательно учитывать при работе с плательщиками НПД, чтобы не привлекать внимание налоговой

- Компании или ИП нельзя сотрудничать с самозанятым, если в последние два года между ними были трудовые отношения. В случае нарушения компаниям и ИП начислят НДФЛ и страховые взносы за бывшего сотрудника. Придётся уплатить их за всё время, пока он работал с вами как самозанятый. Также ФНС может оштрафовать заказчика за нарушение трудового законодательства и несвоевременную уплату взносов и НДФЛ.

- Нельзя подменять трудовые отношения договором с самозанятыми — об этом мы говорили выше. Это считается способом получения необоснованной налоговой выгоды. ФНС использует специальную скоринговую систему, которая автоматически отслеживает признаки таких схем.

Вот какие признаки подмены трудовых отношений могут быть:

- резкое уменьшение количества наёмных сотрудников и появление отношений с самозанятыми;

- регулярные выплаты, похожие на заработную плату, — особенно если всем самозанятым они производятся в один день (один или два раза в месяц);

- сотрудничество самозанятого только с одной организацией.

Если налоговая выявляет подозрительные операции между компанией или ИП и самозанятым, она запрашивает пояснения и документы по ним. Санкции при нарушении такие же, как писали выше: начисление НДФЛ, взносов, а также штрафы.

Что еще важно знать участникам сделки

Во избежание злоупотреблений парламентарии вынесли за рамки специального режима ряд доходов (ст. 6 закона 422-ФЗ). Физлица и предприниматели не вправе включать в расчетную базу по НПД:

- вознаграждения по трудовым договорам;

- плату за продажу недвижимости и транспорта;

- суммы, полученные в результате уступки прав на капитальные сооружения или земельные участки (исключение составляет аренда и наем жилья);

- выручку от реализации предметов быта или личных вещей;

- доход от продажи ценных бумаг, долей в капитале хозяйственных обществ;

- вознаграждения по договорам товарищества, доверительного управления, цессии.

Не получится перейти на самозанятость у медиаторов, нотариусов, адвокатов. Запрет также распространяется на арбитражных управляющих.

Предложенную систему можно считать удачной. Об эффективности проекта свидетельствует статистика. Россияне начали активно выходить из тени. К концу 2019 года только в четырех регионах страны на учет встало свыше 330 тысяч человек. Расширение эксперимента должно привести к заметному увеличению доходов региональных бюджетов.

Однако есть у программы и явные недоработки. Так, федеральный закон не упоминает о банкротах. В документе отсутствуют прямые запреты на регистрацию для лиц, признанных ранее несостоятельными. Упущение грозит выходом на рынок недобросовестных участников. Именно поэтому юридическим лицам не стоит пренебрегать проверкой потенциальных партнеров.

Действие эксперимента рассчитано на 10 лет. В этот период законодатели не планируют увеличивать ставки или менять систему начислений. А вот подход к вопросу пенсионного страхования вполне может измениться. Проблема с аккумулированием средств на индивидуальных лицевых счетах ПФР не решена. Политика государства по этому направлению мягкостью не отличается.

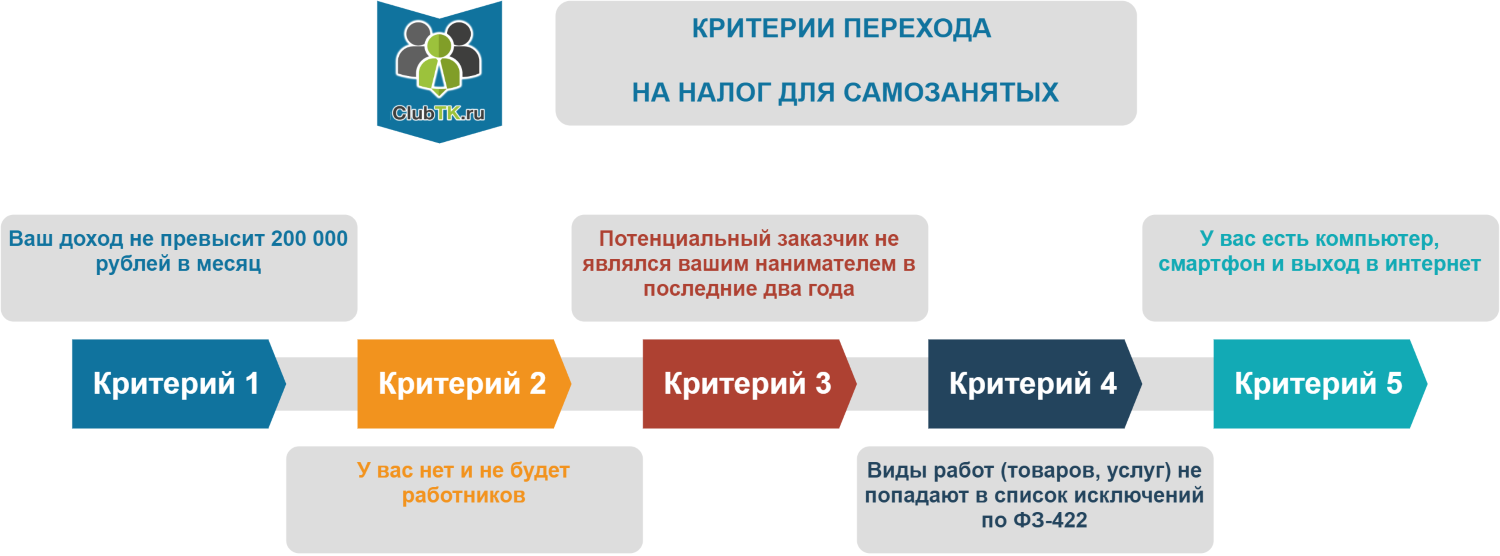

id=»chto-delat-esli-dokhod-v-techenie-goda-prevysil-2-4-mln-rubley» id=»chto-delat-esli-dokhod-v-techenie-goda-prevysil-2-4-mln-rubley» >Что делать, если доход в течение года превысил 2,4 млн рублей?

Если календарный год ещё не закончился, а доход уже превысил 2,4 млн рублей, самозанятость автоматически прекращается. Физические лица платят НДФЛ, а ИП выбирают новый налоговый режим.

Сложнее всего предпринимателям. Как только доход превышает лимит, они получают 20 календарных дней, чтобы поменять НПД на другой налоговый режим. Для этого нужно написать заявление и отправить в налоговую по месту регистрации заявление.

Вот формы заявления:

-

форма № 26.2-1 — для УСН;

-

форма № 26.1-1 — для ЕСХН;

-

форма № 26.5-1 — для патента.

Важно: в заявлениях на УСН и ЕСХН в графе «Код признака налогоплательщика» нужно указать «3». Так налоговая поймёт, что вы переходите с другого налогового режима

Подсказки по заполнению заявления есть прямо на бланке

Если не написали заявление или не уложились в 20 дней, произойдёт страшное — ИП автоматически перейдёт на общую систему налогообложения. Тогда со всех поступлений свыше 2,4 млн рублей придётся платить 13% НДФЛ.

Пример. Самозанятый юрист Евгений заработал с января по май 2021 года 3 млн рублей, но не успел подать заявление на УСН. За 2,4 млн он заплатил налог на профессиональный доход, а за остальной доход пришлось платить НДФЛ — 600 тыс. × 13% = 78 тыс. рублей. А если бы Евгений успел перейти на УСН «Доход», заплатил бы всего 600 тыс. × 6% = 36 тыс. рублей. В два раза меньше!

После того, как самозанятость аннулируют, снова перейти на НПД или другой налоговый режим можно только с 1 января следующего года.

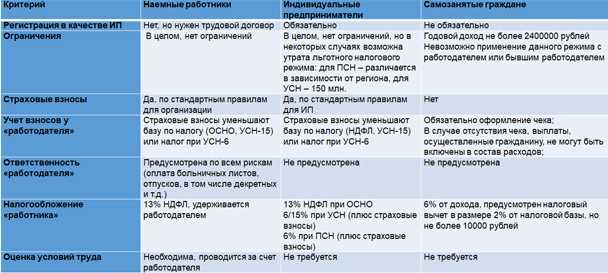

Самозанятые: НДФЛ и страховые взносы

Компании, сотрудничающие с «обычными» гражданами (не являющимися ИП) по гражданско-правовому договору, удерживают НДФЛ в качестве налоговых агентов с производимых им выплат, а также начисляют страховые взносы на эти выплаты.

Но если гражданин зарегистрировался в качестве плательщика налога на профдоход, то порядок действий совсем другой. Такие граждане уже сами платят налог со своего дохода, поэтому сотрудничающим с ними компаниям ничего исчислять и удерживать не надо. Однако для этого организация должна быть проинформирована о том, что физлицо применяет спецрежим, предусматривающий уплату НПД. Также необходимо иметь доказательства этому.

Как узнать и проверить, зарегистрирован ли гражданин в качестве плательщика НПД?

Во-первых, сам договор может содержать указание на применение данного спецрежима. Во-вторых, гражданин может предоставить справку о регистрации в качестве плательщика НПД (оформляется она в мобильном приложении «Мой налог»). В-третьих, на сайте ФНС России есть , благодаря которому можно узнать, зарегистрировано физлицо в качестве плательщика НПД или нет. Поиск осуществляется по ИНН. Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Что касается страховых взносов, то компаниям, производящим выплаты за услуги/работы самозанятым на НПД, также не требуется их начислять. Но для этого необходимо выполнение одного условия: на каждую выплату самозанятому лицу у компании должен быть в наличии специальный чек, который оформляется гражданином при получении оплаты от покупателей/заказчиков (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

Дополнительная мера безопасности для работодателей

Бизнес отнимает много времени, и часто заказчикам сложно отследить, чтобы все пункты соглашения с самозанятым были исполнены. В помощь компаниям был создан сервис Рокет Ворк. Он представляет собой специальную платформу для работы с внештатными сотрудниками и располагает для этого всеми необходимыми инструментами.

Рокет Ворк берёт на себя весь документооборот, отчётность, бухгалтерию, поиск исполнителей и оплату вознаграждения. Это поможет снизить риски при работе с плательщиками НПД. Заказчикам больше не придется беспокоиться, поскольку соглашение будет составлено грамотно, работа оплачена вовремя и чек получен в качестве подтверждения закрытия сделки.

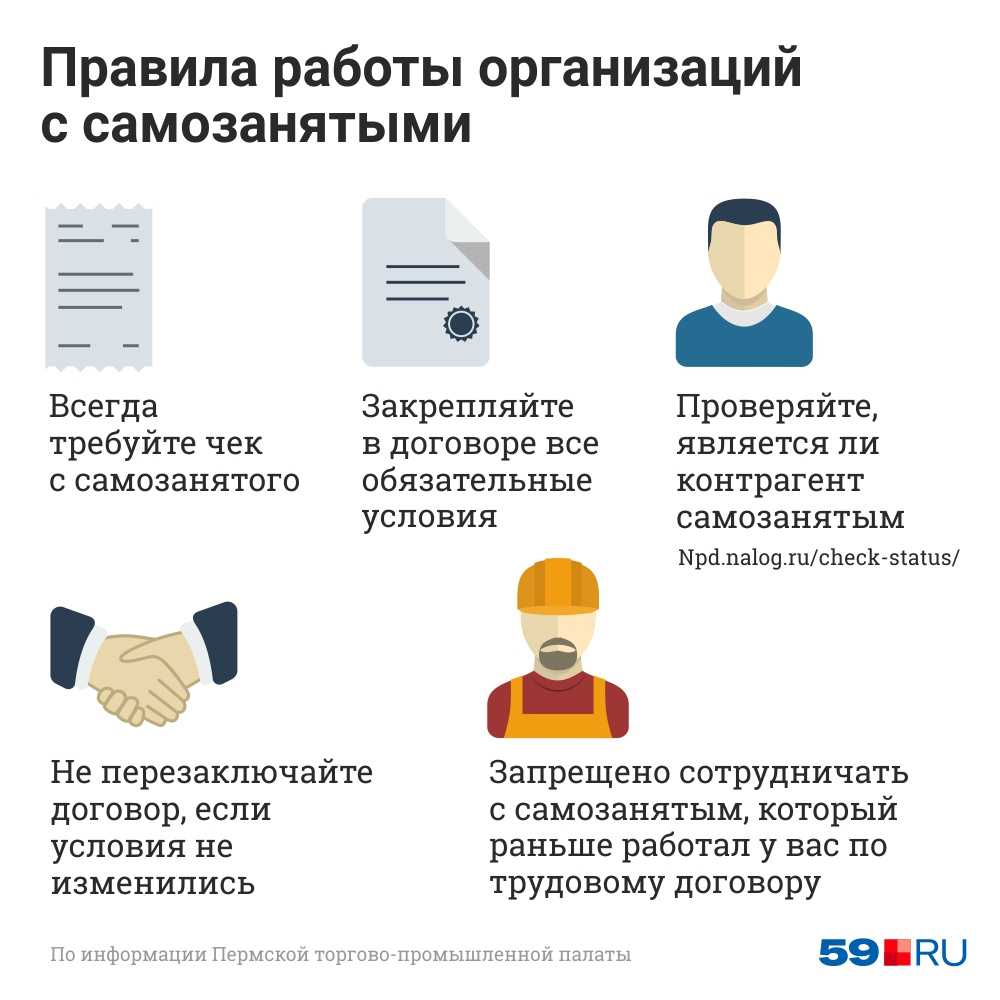

Памятка «Как платить самозанятым»

- Запросите реквизиты самозанятого.

- Проверьте статус самозанятого перед заключением договора и перед выплатой.

- Заключите договор с самозанятым, это поможет доказать банку законность сделки.

- Заполните платёжное поручение и проведите выплату.

- Запросите чек у самозанятого, чтобы доказать легальность сделки. Если он не выдаёт чек, обратитесь в ФНС.

Мы подготовили чек-лист «Как платить самозанятым», который поможет организовать выплаты самозанятым так, чтобы их можно было учесть как расходы в бухгалтерии и исключить риски переквалификации.

Сервис Рокет Ворк автоматически формирует договоры и акты по каждой сделке с внештатными исполнителями. Проводит выплаты, в том числе и массовые, декларирует доход за самозанятых исполнителей и уплачивает за них налоги. После оплаты заданий и декларации доходов исполнителей в личном кабинете заказчика доступны все документы и чеки ФНС, которые являются отчётным документом для бухгалтерии.

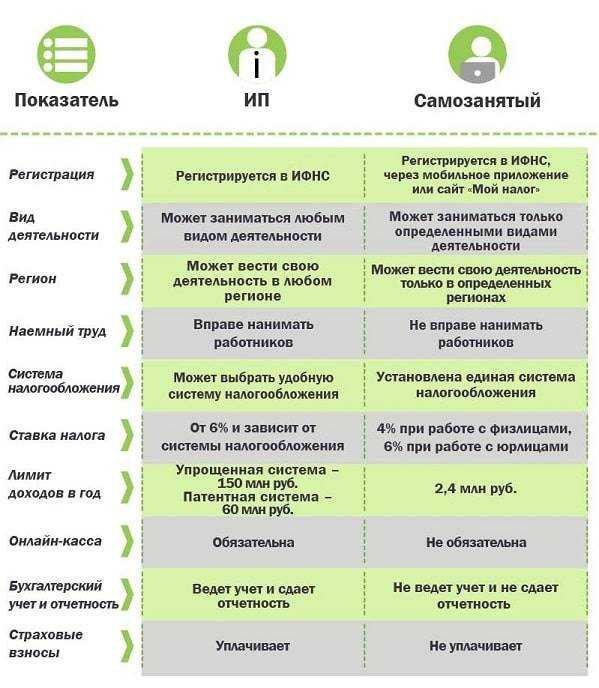

Контрагент – ИП на НПД

Все, что было написано ранее, касалось граждан, не зарегистрированных в качестве ИП. А что, если контрагентом компании является индивидуальный предприниматель, решивший перейти на спецрежим в виде НПД?

В этом случае никаких особенностей при налогообложении у организаций не возникает. Предприниматели сами уплачивают за себя налоги со своих доходов. Единственное, если ИП ранее являлся плательщиком НДС, то после перехода на спецрежим НПД он не признается плательщиком данного налога (за некоторым исключением), а значит, может возникнуть необходимость в пересмотре договоров.

Так, если в договорах, которые были заключены в период применения ОСНО, сумма сделки указывалась с учетом НДС, то после перехода на НПД налоговое ведомство рекомендует оформлять дополнительное соглашение (п. 3 письма ФНС России № СД-4-3/2899 от 20 февраля 2019 г.). В нем нужно урегулировать цену сделки с указанием, что с определенной даты ИП применяет НПД.

В иных случаях (например, при первоначальном заключении договора в период применения упрощенного режима налогообложения) необходимость перезаключать договор отсутствует, если это не влияет на соблюдение его существенных условий.

Что будет, если не платить налог с доходов самозанятого?

По закону налоговая инспекция вправе проверить доходы самозанятого, доначислить неуплаченные налоги и выписать штраф. Он составит 20% от суммы, которую вы должны были уплатить, но скрыли от налоговой. Штраф может вырасти до 100%, если вы снова уклонитесь от уплаты налогов в течение полугода с последнего нарушения.

На практике ситуация не так однозначна. Сами по себе инспекторы не видят никакие поступления на карты физических лиц и предпринимателей. Чтобы изучить доходы самозанятого, они обязаны проводить налоговую проверку. Но есть одна проблема: чтобы проверить самозанятого, инспектор должен запросить разрешение у центрального аппарата ФНС.

Важно: без веских причин и подозрений на сокрытие крупных доходов межрайонные инспекции это точно не сделают. Но не платить налоги всё равно плохо: кто знает, вдруг через месяц ФНС разрешит проверять всех самозанятых без разбора

С самозанятыми ИП ситуация другая. Налоговая вправе самостоятельно проводить камеральные и выездные проверки предпринимателей, поэтому шанс получить штраф за уклонение от уплаты налогов становится выше.

Как правильно оформить сотрудничество

В законе нет обязательного требования о заключении договора с самозанятым, но он помогает упорядочить работу и защищает стороны от безответственного партнёрства.

Оформлять нужно договор ГПХ:

- подряда;

- авторского заказа;

- хранения;

- возмездного оказания услуг;

- смешанный.

Последний вариант совмещает элементы разных договоров. Например, в случае если мастер отремонтировал оборудование и принял его на сервисное обслуживание — договор подряда объединяется с договором возмездного оказания услуг.

В документе прописываются:

- номер договора, дата заключения, срок действия;

- предмет договора — кем, для кого и какая работа будет выполнена;

- порядок выполнения работ — график, процедура сдачи-приёмки, составление акта;

- цена работы и способ оплаты;

- права, обязанности, ответственность сторон;

- правила изменения условий, расторжения договора;

- порядок разрешения спорных ситуаций;

- реквизиты сторон.

Материал по теме

Что изменится для малого бизнеса до конца 2022 года?

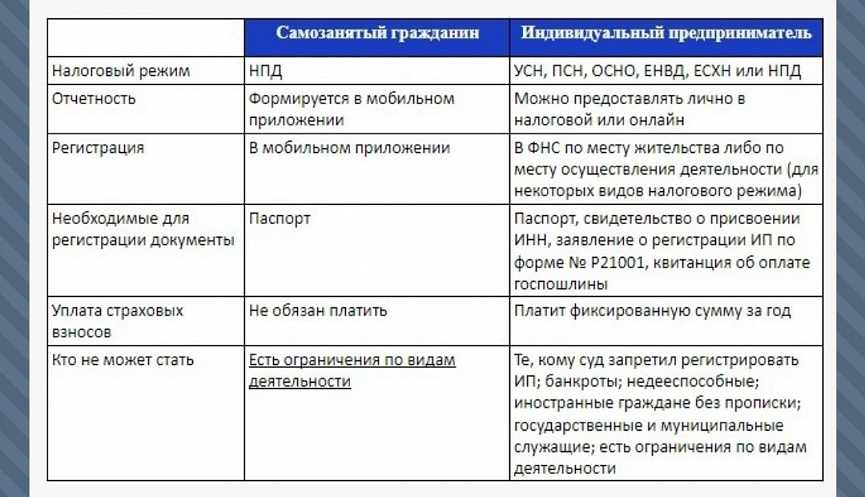

Правовой статус самозанятых граждан

После регистрации физлицо или предприниматель вправе заключать гражданско-правовые сделки. Работать можно с частными клиентами, организациями, в том числе иностранными, и даже государственными учреждениями. Деятельность осуществляется легально. Выручка же отражается в личном кабинете приложения «Мой налог».

Сделки с самозанятыми гражданами заключаются по общим правилам. Если одним из участников является юридическое лицо, соблюдение письменной формы становится обязательным. Выполнять требование придется также при превышении суммой договора минимума в 10 000 рублей (ст. 161 ГК РФ).

Единственным ограничением является запрет на сотрудничество с бывшим работодателем. Он устанавливается ст. 8 закона 422-ФЗ и действует 2 года с момента регистрации самозанятого гражданина. Запрет направлен на борьбу с незаконной оптимизацией налогов и уклоненем от оплаты страховых сборов.

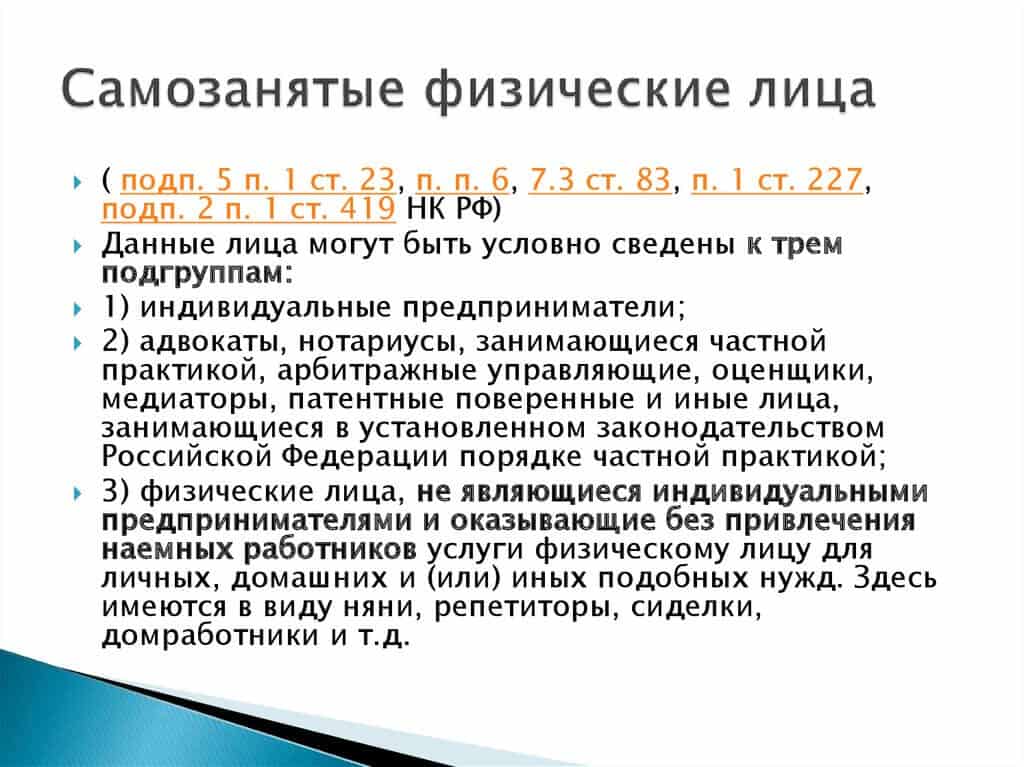

Как учитывать услуги самозанятых в БУ и НУ

Самозанятыми называют физических лиц, которые ведут предпринимательскую деятельность самостоятельно: не нанимаясь на работу по трудовому договору и не принимая наемных сотрудников:

- лица применяющие систему налогообложения «Налог на профессиональный доход» (НПД) (Федеральный закон от 27.11.2018 N 422-ФЗ, далее — 422-ФЗ).

- ведущие деятельность в соответствии с п. 7.3 ст. 83 НК РФ (репетиторы, няни, сиделки, помощники по хозяйству).

В данной статье будем говорить именно о плательщиках НПД.

Сделки с гражданами, работающими на НПД, необходимо оформлять в соответствии с ГК РФ:

- возможна как устная, так и письменная форма — простая или нотариальная ();

- письменный договор не требуется, если исполнитель приступит к оказанию услуг сразу после заключения сделки.

Расходы на услуги самозанятого отражаются в зависимости от характера услуг как расходы:

- В БУ — в соответствии с ПБУ 10/99:

-

по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- прямые — затраты, напрямую формирующие себестоимость конкретной выпускаемой продукции (работ, услуг): например, стоимость материалов, зарплата основных рабочих и т. п.;

- косвенные — расходы по основной деятельности, распределяемые на весь выпуск продукции (работы, услуги);

- прочие расходы — не связанные с основной деятельностью организации;

-

по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- В НУ — в соответствии с :

- прямые — расходы, напрямую связанные с процессом производства;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным расходам.

Документы от самозанятого для подтверждения расходов (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@):

- чек ─ электронный или бумажный с указанием наименования товаров (услуг), ИНН покупателя (заказчика) ()

Проверить действует ли статус самозанятого можно с помощью специального сервиса ФНС >>

Если окажется, что самозанятый утратил право на применение НПД во время исполнения договора, то работодатель обязан удержать из его дохода НДФЛ и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

Какую отчётность должен передать самозанятый

После того как самозанятый получит вознаграждение, он должен передать заказчику чек с этой оплаты.

Для получения чека самозанятый использует приложение «Мой налог» или личный кабинет налогоплательщика НПД. В чеке он указывает:

- ИНН заказчика;

- сумму платежа;

- наименование работ.

Затем самозанятый отправляет заказчику чек ссылкой или изображением.

Если самозанятый получил плату наличными — он должен передать чек сразу, в момент расчёта с заказчиком. Если самозанятый получил вознаграждение по безналичному расчёту, чек нужно отправить не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата.

Компании и ИП предоставляют полученные чеки в налоговую — чтобы отчитаться за свои расходы и чтобы не платить НДФЛ и взносы с выплат физическому лицу.

Если самозанятый не передаёт чеки, компании и ИП могут пожаловаться на него в ФНС. Сделать это можно через этот сервис. Налоговая проверит работу самозанятого и обяжет его передать чеки. Если он не только не передавал, но и не формировал чеки, ему начислят штраф — 20% от дохода.

Все отделения и банкоматы ПАО — Бинбанк

- Код (поле 22). При наличии уникального идентификатора начисления приводится он (20 или 25 знаков). Если УИН нет, ставится 0.

- КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

- ОКТМО приводят по месту нахождения службы судебных приставов.

- Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице. Таким идентификатором может быть СНИЛС, серия и номер паспорта или водительского удостоверения, серия и номер свидетельства о регистрации автомобиля и др. Перед идентификатором в поле 108 проставляют его 2-значный код. Например:

- 01 — паспорт гражданина России;

- 04 — удостоверение личности военнослужащего;

- 14 — СНИЛС;

- 22 — водительское удостоверение;

- 24 — свидетельство о регистрации ТС.

Образец заполнения платежного поручения судебным приставам

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Оплачиваться таким образом могут долги неналогового и налогового характера. Во втором случае платежный документ будет оформляться по правилам, применяемым для бюджетных платежей, но с учетом некоторых особенностей внесения данных в определенные поля.

Пошаговое руководство Процесс заполнения платежного поручения должен осуществляться в определенном порядке. Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить

- Если сумма задолженности по налогам удерживается из зарплаты сотрудника-должника, полю 101 (статус пользователя) в платежном поручении присваивается значение 19.

- В поле 60, где указывается ИНН плательщика, прописывается ИНН гражданина (сотрудника), в отношении которого применяется исполнительное производство.

В чем особенности платежного поручения приставам образца 2022–2022 годов

При удержании исковой суммы из заработной платы плательщика, бухгалтером заполняется платежка приставам, образец которой с указанием получателя должен предоставить работодателю ответственный курирующий производство представитель ФССП. Производится перечисление в пользу судебных приставов, которые, в свою очередь, зарегистрировав платеж, направляют его в адрес физического лица, госструктуры или организации, в чью пользу открыто исполнительное производство.

- ИНН плательщика (поле 60). Указывается ИНН физлица, чья налоговая обязанность исполняется. При отсутствии у него ИНН проставляется 0.

- КПП плательщика (поле 102). Ставится 0.

- Наименование плательщика (поле 8). Приводится краткое наименование организации, которая переводит удержанные суммы в бюджет, т. е. ваше.

- Статус плательщика (поле 101). Для данных платежей приложением 5 к приказу Минфина России от 12.11.2022 № 107н предусмотрен статус «19».

Утрата статуса плательщика НПД: есть ли последствия для фирмы

Нужно ли периодически проверять актуальность регистрации гражданина в качестве плательщика НПД? Такого требования Закон № 422-ФЗ не содержит. Поэтому компаниям, сотрудничающим с плательщиками НПД, нет необходимости впоследствии проверять актуальность их регистрации еще раз.

Однако может возникнуть ситуация, когда гражданин утратил право на применение спецрежима НПД либо налоговая инспекция аннулировала его постановку на учет в качестве плательщика НПД. Могут ли чеки, выданные гражданином ранее, подтверждать расходы в целях налогообложения у тех, кто применяет ОСНО, УСН с объектом «доходы минус расходы» или ЕСХН? И если организация (ИП) все же учла расходы на основании таких чеков, не возникает ли у нее обязанность пересчитать свои налоговые обязательства?

Нет, не возникает. Об этом сообщила ФНС в письме от 16.04.2019 № СД-4-3/7089@. Чиновники отметили, что даже если самозанятый лишается своего статуса плательщика НПД, чеки, которые ранее он выдавал, продолжают действовать.

К сожалению, в письме рассматривается лишь вопрос с признанием расходов и не ясно, можно ли распространить такой же вывод при рассмотрении вопроса по начислению/неначислению НДФЛ и страховых взносов. Полагаем, в отношении страховых взносов его точно можно применить, поскольку основанием для неначисления данных взносов также является наличие чеков. А вот в отношении НДФЛ не все так однозначно. Основанием для освобождения от НДФЛ является применение спецрежима НПД, а не наличие чеков. Отсюда можно сделать вывод, что если гражданин утрачивает право на данный режим или ему аннулируют регистрацию в качестве плательщика НПД задним числом, то в отношении доходов, приходящихся на период, в котором он не имел права применять спецрежим, надо уплачивать НДФЛ.

Но кому уплачивать: самому гражданину или компании как источнику выплат? Мы считаем, что гражданину, ведь компания не имеет возможности удержать налог, так как расчеты с гражданином уже произведены. Поэтому при проверке налоговики не должны предъявлять претензии по поводу неудержания НДФЛ.

Однако неизвестно, как будут поступать проверяющие на практике. В связи с этим, во избежание спорных моментов, рекомендуем все-таки периодически проверять гражданина на предмет актуальности его регистрации в качестве плательщика НПД. Делать это можно на сайте ФНС через .

Если платит физлицо

Физические лица, которые приобретают товары у самозанятых или пользуются их услугами, могут платить деньги самозанятым любым способом: передать наличными, перевести на карту или электронный кошелёк, отправить почтовым или денежным переводом.

За дальнейшие действия самозанятого плательщик ответственности не несёт, однако, в его интересах получить чек как подтверждение совершённой сделки и факта её оплаты.

Ваш интерес в получении чека следующий:

- убедиться, что вторая сторона не имеет претензий по оплате;

- получить документальное подтверждение исполнения своей части договора (если работаете по договору, в чеке обязательно указаны его реквизиты);

- собрать чеки самозанятых, чтобы оформить налоговый вычет (например, на образование, если получаете от них образовательные услуги и т.п.).

Оплата наличными

Оплата самозанятому наличными возможна, например, в том случае, если вы покупаете товар в торговой точке самозанятого или лично получаете от него услугу на дому или в арендованном помещении.

При оплате наличными получение чека от самозанятого происходит непосредственно на месте сделки. Учтите, что чеки вовсе не обязательно должны быть выданы на бумаге – самозанятый может предоставить их в виде QR-кода на телефоне или экране, распечатать или отправить в электронном виде вам на почту или в мессенджер.

Где тут завалялась у меня наличка?

Оплата на карту

Заплатить самозанятому можно просто перечислив деньги на его карту или счёт. Сделать это можно:

- по номеру телефона через систему быстрых платежей или обычным банковским переводом (введите номер телефона самозанятого и выберите банк, в котором у него открыта карта или счёт и нажмите «перевести»);

- по номеру карты (введите номер карты самозанятого, сверьтесь с его персональными данными и нажмите «отправить»);

- по реквизитам счета (укажите номер счёта, сверьтесь с данными получателя и отправьте деньги).

Важно, чтобы сведения о получателе платежа совпадали ФИО лица, которое оказывало вам услуги как самозанятый. Переводы, отправленные по ошибке другим физическим лицам, практически невозможно истребовать обратно

Оплата по номеру электронного кошелька

Оплатить услуги самозанятого можно и по номеру электронного кошелька. Правда, это часто неудобно, особенно, если своего кошелька у вас не было или на вашем кошельке нет нужной суммы. Как правило, системы берут комиссии за пополнение кошельков, поэтому зачисление денег сначала на свой кошелек, чтобы потом отправлять перевод самозанятому может быть невыгодно.

Как оплатить самозанятому по номеру электронного кошелька? Всё просто: отправьте средства со своего кошелька на кошелёк самозанятого по предоставленному номеру.