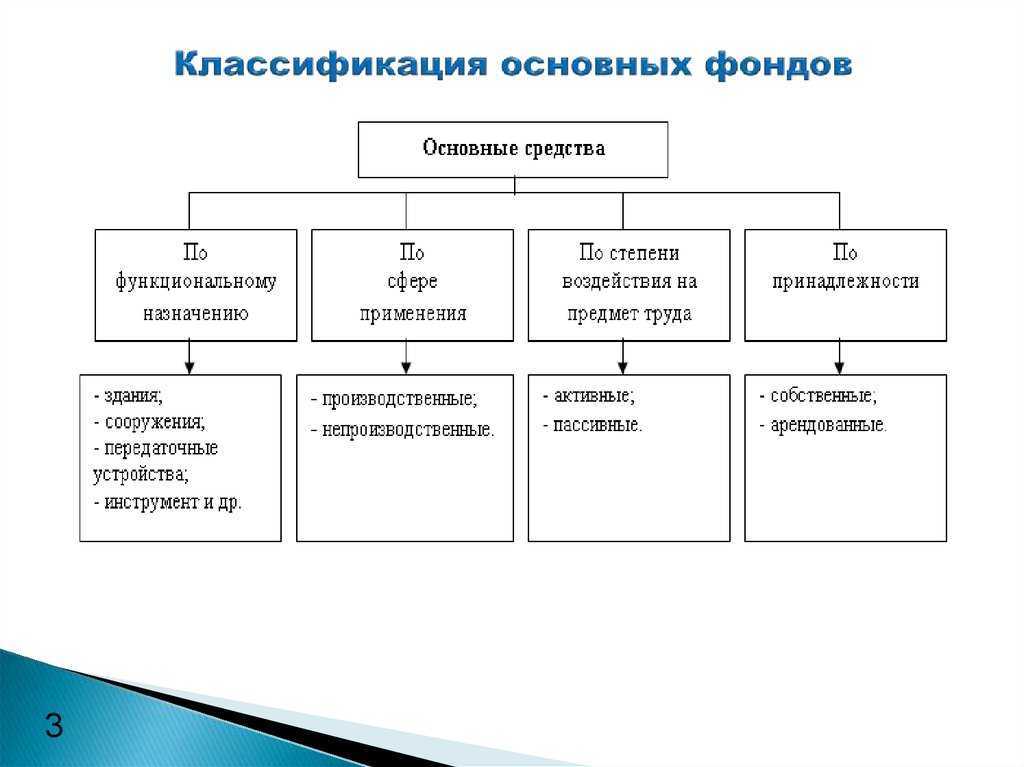

Натуральная форма учета основных средств предприятия

Натуральная оценка фондов необходима для многих целей:

- выявление технической структуры имеющегося в распоряжении фирмы оборудования;

- определение степени износа предметов труда;

- подсчет производственной мощности;

- определение необходимости обновления фондов и его сроков;

- получение информации о степени эксплуатации предметов труда;

- определение необходимости проведения действий по ремонту, реконструкции, достройке средств.

Натуральная форма оценки используется для составления производственных программ по отдельным цехам и участкам компании, а также для анализа эффективного использования её средств.

Этот вид оценки предполагает применение натуральных показателей. Для каждой группы фондов они свои

Так, например, оценивая здания, обращают внимание на их количество (в штуках или единицах) и на полезную и общую площадь (в квадратных метрах). Что касается транспорта, то тут учитывают его численность, возраст, вид, количество лошадиных сил и т.д

Сроки использования основных средств

ОС также требуют оценки сроков их использования. Для налоговой отчётности этот показатель берут из общепринятой классификации ОС, утверждённой соответствующим Постановлением Правительства РФ. По срокам полезного использования выделяют десять амортизационных групп основных средств. В первую входит недолговечное имущество, которое можно использовать от года до двух лет. К десятой группе относится имущество, полезный срок использования которого превышает 30 лет.

Если речь идёт о бухучёте, то компания может устанавливать свои сроки. Обычно это делают с учётом производственного назначения актива и его места в классификации.

После модернизации ОС срок эксплуатации может быть увеличен. К примеру, если при ремонте оборудования производственного назначения меняют главные узлы, то его фактический рабочий ресурс увеличивается. Это должно быть зафиксировано в документах. Место в классификации и назначение не меняется.

Допустим, компания покупает дуговую электропечь, которая принадлежит к 6-й группе со сроком эксплуатации 10–15 лет. После оценки производственного потенциала оборудования этот показатель составил 10 лет. Через несколько лет компания отремонтировала электропечь, и её рабочий срок увеличился.

В документах после модернизации этого актива его положение в классификации ОС и назначение не изменилось, но срок эксплуатации был оценён в 15 лет. Устанавливать новый показатель можно только в допустимых границах.

Иногда в классификации нет нужной группы ОС. В таком случае ответственное лицо может самостоятельно установить приблизительный срок эксплуатации. Самый простой метод — оценить состояние имущества во время осмотра с учётом технической документации.

Изменение первоначальной стоимости основных средств

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, оборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Далее:

- основные фонды.

- среднегодовая стоимость основных фондов,

- источники основных средств,

- основной капитал,

- амортизация основных средств,

- износ основных средств,

- выбытие основных средств,

- ликвидационная стоимость основных фондов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

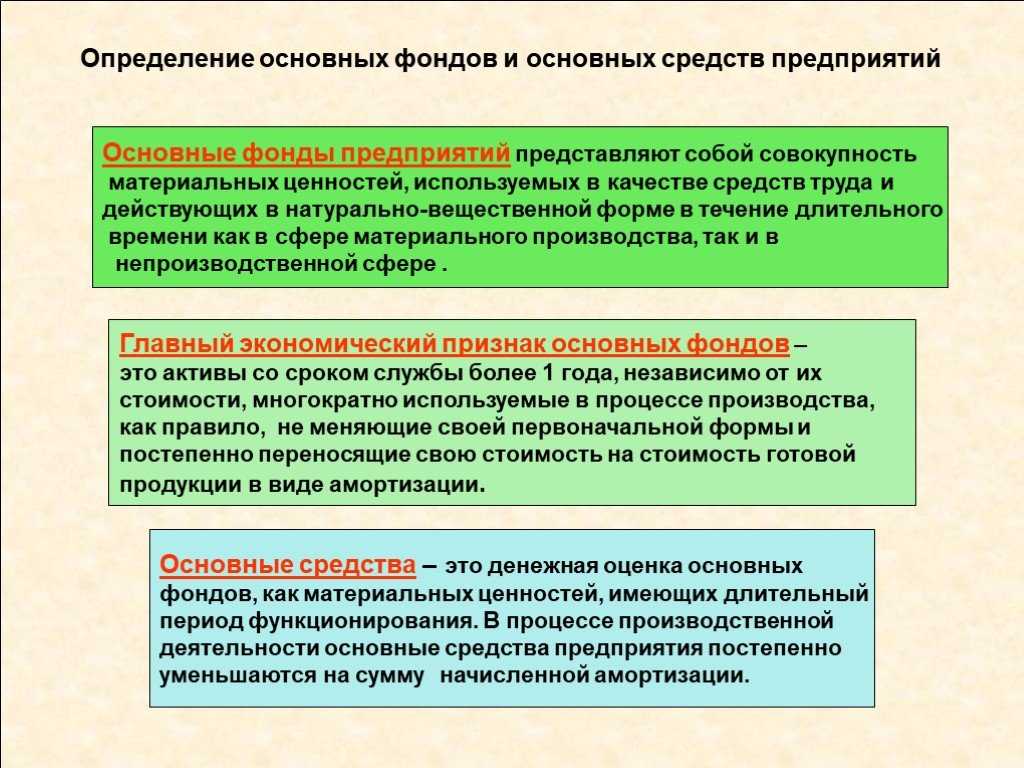

Что относится к основным средствам

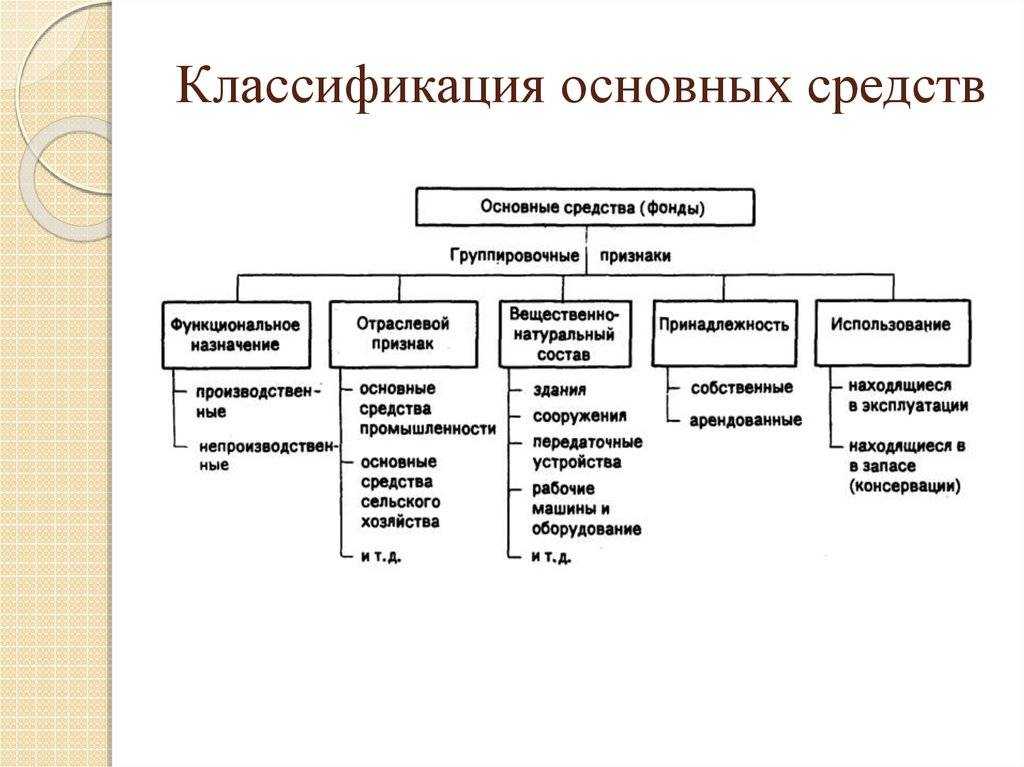

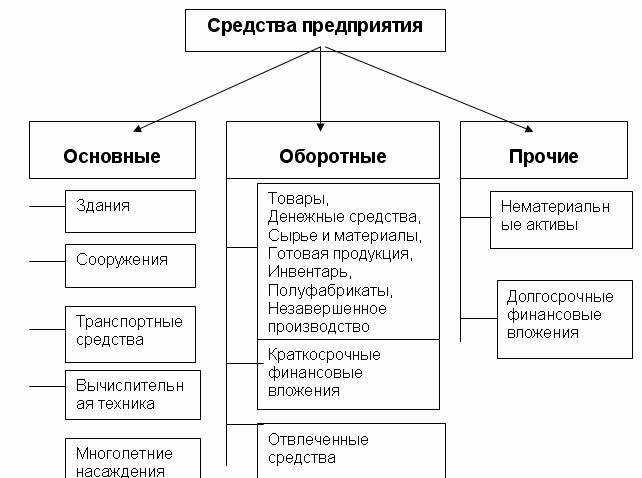

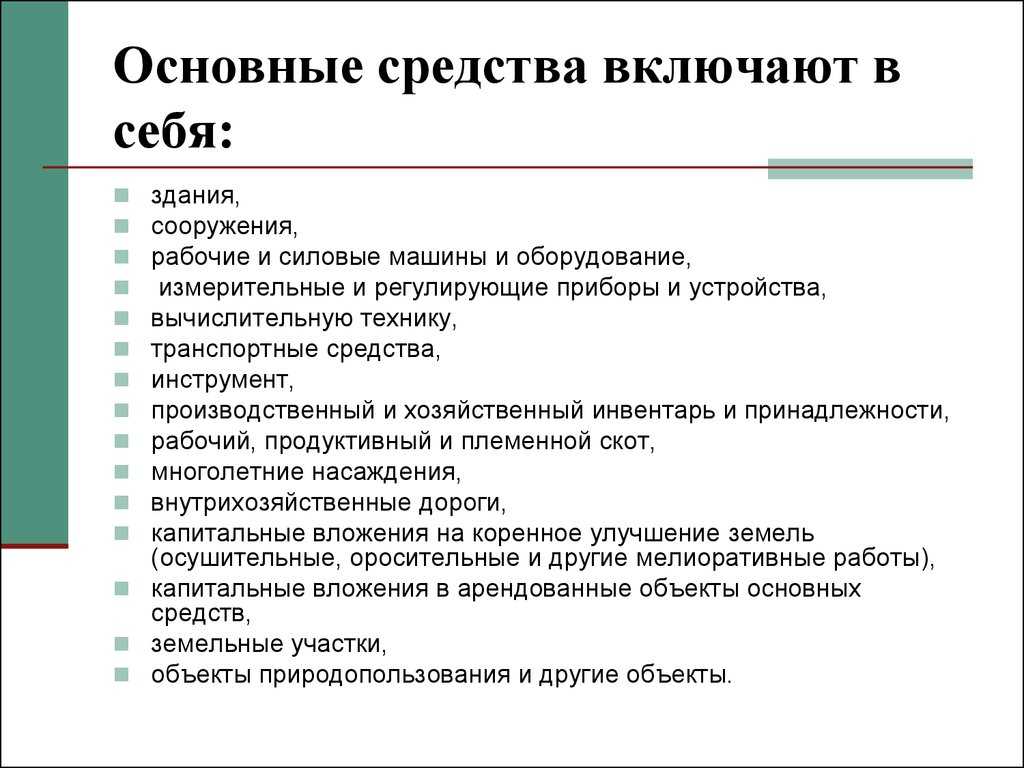

Основные средства — это имущество компании, которое образует его производственную базу. Оно может находиться в постоянной эксплуатации или в резервном фонде.

Для более точного определения принадлежности имущества к этой категории используют шесть критериев:

- объект задействован в производстве или других бизнес-процессах. Это может быть не только станок, но и автомобиль для поездок курьера. Машина не используется при производстве напрямую, но помогает обеспечивать работу предприятия;

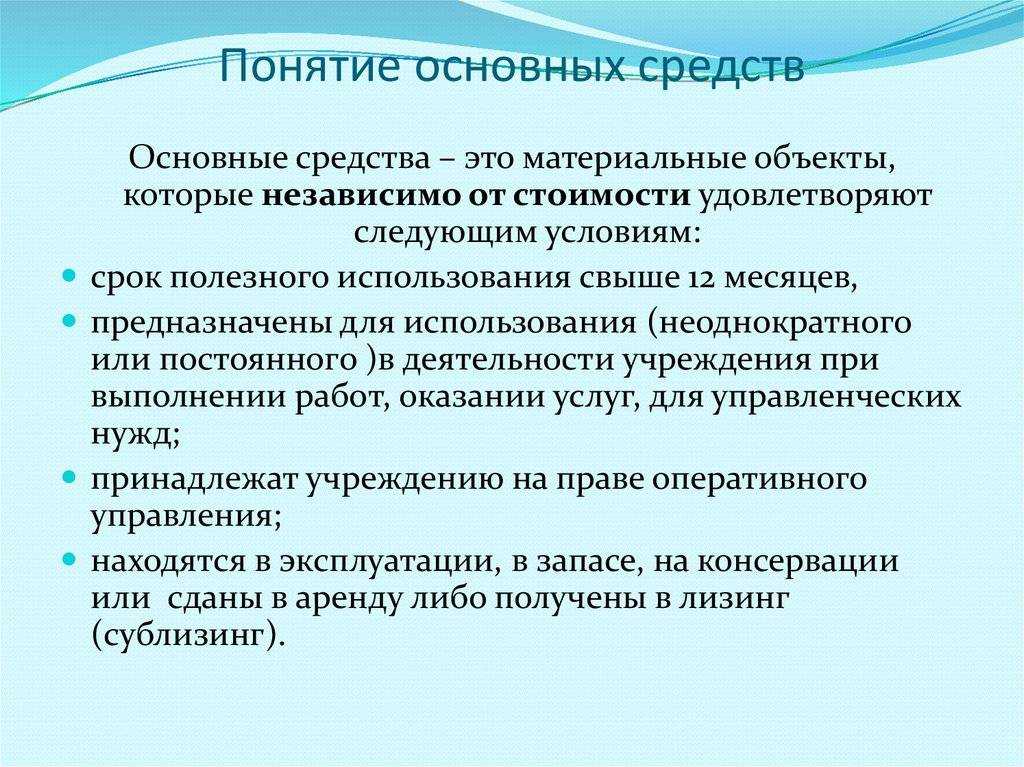

- срок эксплуатации больше 12 месяцев. К примеру, канцтовары не считаются ОС. Если их использовать по назначению, они расходуются в течение нескольких дней или недель;

- средство куплено не для перепродажи. Объект должен быть постоянной частью производственного фонда. Например, если компания продаёт компьютерную технику, то последняя считается товаром на балансе и не относится к ОС;

- объект помогает предприятию получать прибыль. Ксерокс в офисе закрывает потребности в копировании документов, поэтому считается основным средством — в отличие от картин на стене, напрямую не связанных с предпринимательской деятельностью;

- объект нуждается в амортизации. Например, несущая конструкция производственных помещений изнашивается, станки ломаются, а машины требуют ремонта. По этому критерию землю нельзя зачислять в категорию ОС;

- стоимость актива и работ по его интеграции в производственный фонд не ниже определённого лимита. В налоговом учёте он установлен на уровне 100 000 рублей.

Имущество из оборотных фондов не принадлежит к ОС, поскольку в процессе эксплуатации оно меняет свою форму.

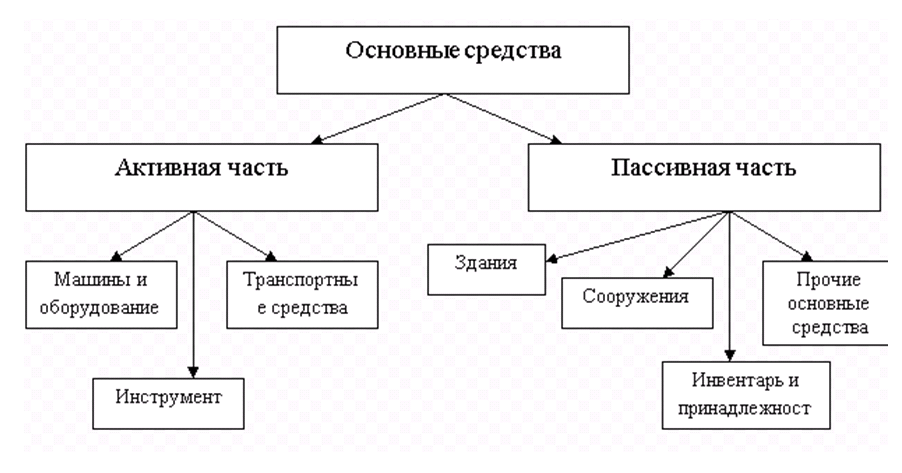

Проверить принадлежность актива можно также по классификатору основных фондов. В нём все ОС объединены в следующие виды:

- недвижимость (здания);

- машины (рабочие, силовые, транспорт);

- оборудование;

- компьютерная техника;

- инструменты и инвентарь;

- многолетние растения и скот.

По классификации капитальные вложения могут быть ОС при определённых условиях — если вложения в них не возвращаются владельцу.

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта OC — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект OC начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать OC только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких OC нет — они принимаются к учету в общем порядке.

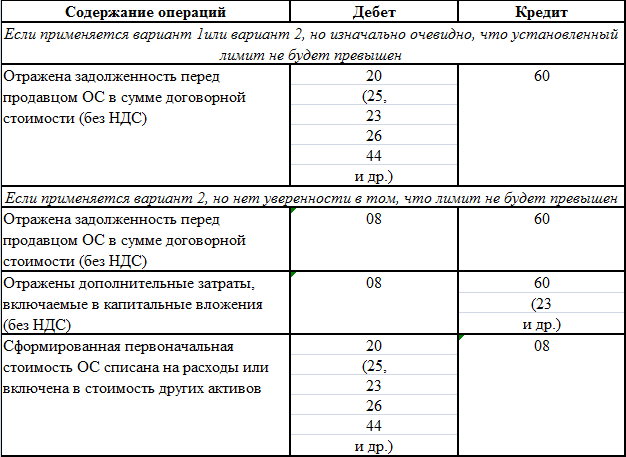

Проводка по принятию к учету OC извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

Учет основных средств с малой стоимостью в 2023 году

Активы небольшой стоимости, но сроком использования более года относятся к OC и не переносятся в запасы. В соответствии с ФСБУ 6/2020 для бухучета нет установленного единого лимита стоимости объекта, который бы определял, относится ли объект к OC. Однако чтобы отличать «малоценку» и учитывать ее по особым правилам, нужно установить такой лимит в индивидуальном порядке и закрепить его в учетной политике.

Если имеются объекты невысокой стоимости, но предполагаемый срок полезного использования (СПИ) по ним превышает 12 месяцев (или СПИ больше одного производственного цикла с длительностью более 12 месяцев), то у компании есть два разрешенных варианта учета с установлением лимитов, на основании которых OC классифицируются как малоценные.

Вариант 1. Лимит стоимости для совокупности объектов

Способ предложен негосударственным регулятором бухучета — Фондом НРБУ БМЦ (Бухгалтерский методологический центр) в Рекомендации Р-125/2021-КпР.

В этом варианте определяют категории OC, данные о которых заведомо несущественны (результат нужно зафиксировать в учетной политике). Оценка на предмет существенности должна быть выполнена с учетом конкретных видов деятельности и состава активов. Стремиться нужно, чтобы подобный учет «малоценки» в конечном итоге не мог повлиять на адекватную оценку компании пользователем ее отчетности.

Если критерий существенности (а точнее — несущественности) выполняется, то объединить в совокупность можно OC так, как это удобно в конкретной ситуации — по конкретному виду, группе, сегменту и т. п.

Затем устанавливают лимит в отношении всей определенной совокупности несущественных OC (его тоже надо зафиксировать в учетной политике). Размер лимита рассчитывают исходя из прогнозируемого влияния на данные бухотчетности. Такой лимит может быть выражен в денежных единицах или в долях (процентах) от размера отчетных показателей. Рассчитывают лимит таким образом, чтобы годовые затраты на приобретение и эксплуатацию OC из несущественных категорий не превысили установленное (несущественное) оценочное значение.

Далее в учете затраты, связанные с приобретением и эксплуатацией объектов из таких совокупностей, независимо от стоимости отдельных единиц, списывают в расходы или признают затратами на создание других активов (например, незавершенного производства) в периоде их осуществления.

Вариант 2. Лимит стоимости для отдельного объекта

Этот способ чиновники считают предпочтительным (приложение к Письму Минфина от 18.01.2022 N 07-04-09/2185).

При определении лимита по этому варианту снова важно соблюдать критерий несущественности (установленный предел стоимости не должен быть существенным для конкретной компании). То есть применение лимита не должно оказывать заметного влияния на данные бухотчетности

Иных ограничений по размеру лимита для каждого отдельного ОС нет.

Затем, когда первоначальная стоимость отдельного OC, получившаяся по бухучету, оказывается меньше установленного «потолка», ее включают в расходы или в стоимость других активов единовременно.

Списание «малоценки» в затраты отражается в бухучете так:

В отличие от бухгалтерского, в налоговом учете установленный лимит стоимости OC в 2023 году сохраняется в размере 100 000 руб. Поэтому если позволяют прочие обстоятельства (например, существенность), целесообразно установить такой же лимит для «малоценки» и в бухучете, что позволит сблизить учеты для бухгалтерских и налоговых целей.

Как производится учет и оценка основных фондов

Учет и оценка фондов осуществляются в специальных документах: журналы, установленные формы, первичная документация, разработанные на предприятии акты и карточки, техпаспорта и т.д. При этом используются как натуральные, так и денежные показатели. В этих актах фиксируются следующие моменты:

- число фондов;

- виды и наименования имущества;

- даты поступления средств на предприятие и их выбытия;

- количество ремонтов, произведенных по каждой единице фондов;

- количество средств, затраченных на капремонт, достройку, модернизацию фондов;

- стоимость каждой единицы имущества;

- технические параметры каждого объекта;

- изменения по видам фондов, возникшие из-за износа, а также ремонта либо модернизации.

Такие документы – источник информации для анализа состава, структуры и всех происходящих с имуществом компании изменений.

Одним из основных методов сбора подобных сведений является инвентаризация. Она обязательна к проведению хотя бы раз в год, но по необходимости и в особых случаях может осуществляться и чаще (Приказ Минфина от 29.07.1998 № 34н). В ходе инвентаризации осуществляется:

- сверка фактического наличия средств с данными, содержащимися в бухгалтерских документах;

- определение необходимости проведения ремонта, реконструкции либо достройки отдельных объектов;

- определение целесообразности списания единиц фондов, вышедших из строя и не подлежащих ремонту (либо если ремонт невыгоден вследствие того, что обойдется слишком дорого);

- выявление неиспользуемых фирмой фондов вследствие их ненужности, невостребованности в ходе производственного цикла.

По окончании проверки составляется акт, в котором отражаются все наблюдения и замечания комиссии по инвентаризации.

Результаты инвентаризации позволяют уточнить и оптимизировать структуру фондов, предотвратить факты бесхозяйственности и злоупотребления должностными лицами своим положением, выявить и реализовать (либо ввести в эксплуатацию) неиспользуемые средства. Такие проверки способствуют грамотному начислению амортизации и формированию резервных фондов.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

-

Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

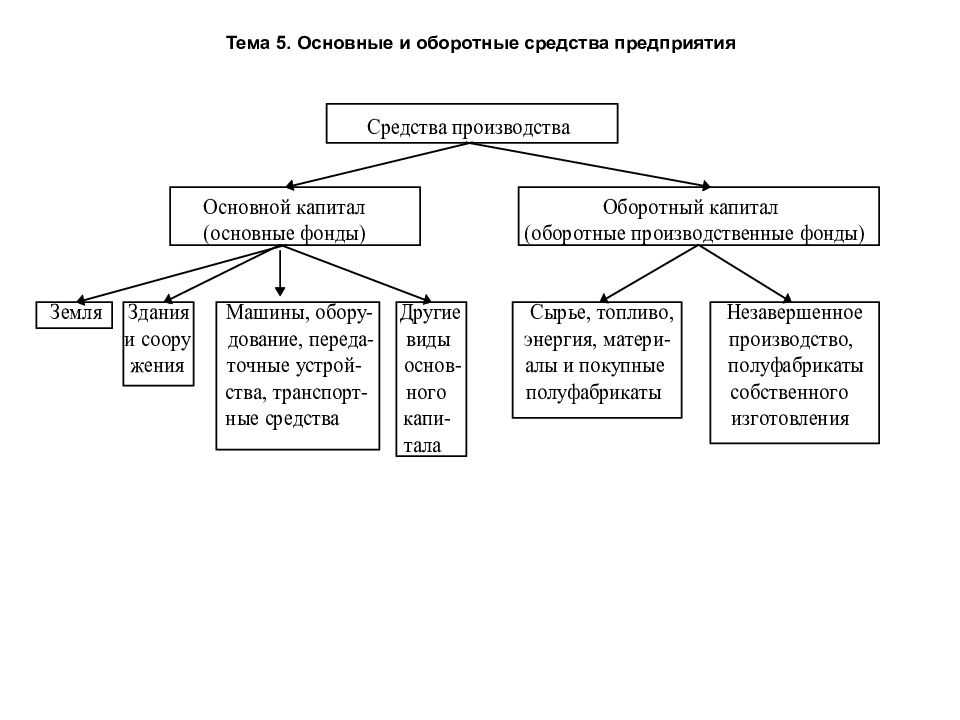

Что понимается под основными фондами

Основные фонды – это имущество организации, которое используется для производства продукта, но при этом, в отличии, например, от материалов, не расходуется. В перечислены основные признаки отнесения предметов труда к таким средствам:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- имущество должно приобретаться с целью производства конечного продукта;

- срок работы средства превышает год;

- имущество покупается не для дальнейшей реализации;

- имущество в будущем способствует получению организацией дохода.

Кроме того, покупаемые предметы труда не могут быть отнесены к основным фондам в бухгалтерском учете, если их стоимость менее 40 тыс. руб., а в налоговом – если они дешевле 100 тыс. руб. Если приобретаемое средство стоит меньше, оно отражается как материал.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Воспроизводство основных средств

Использование амортизационных отчислений направлено

на воспроизводство основных средств. В реальных условиях, особенно при

инфляции, этих средств обычно не достаточно не только на расширенное, но и на

простое воспроизводство. Поэтому для эффективного воспроизводства необходимы и

другие источники.

Финансирование процесса формирования основных средств

может осуществляться за счет следующих основных источников:

·средств учредителей,

передаваемых в момент создания предприятия или уже в процессе его

функционирования;

·собственных ресурсов

предприятия, созданных в процессе его уставной деятельности;

·средств, полученных

предприятием на заемной основе в форме целевых банковских ссуд;

·ассигнований из

бюджетов различных уровней и внебюджетных фондов;

·аренды, и ее разновидности – лизинга.

Различают простое и расширенное воспроизводство

основных средств.

Простое

воспроизводство предполагает

восстановление первоначальных свойств объекта основных средств или его

замену на аналогичный объект по техническим и технологическим свойствам.

К числу основных форм простого воспроизводства

относят:

·текущий ремонт – процесс частичного восстановления функциональных

свойств и стоимости основных средств в процессе их обновления (замена деталей,

узлов);

·капитальный

ремонт – процесс частичной или полной замены отдельных элементов основных

средств, включая базовые, а также полного восстановления основных средств.

·приобретение

новых видов основных средств.

При расширенном воспроизводстве предполагается

реконструкция или модернизация объекта основных средств, замещение объекта

более современным, улучшенным аналогом.

Реконструкция

представляет собой полное или частичное переоборудование и переустройство

предприятия с заменой морально устаревшего и физически изношенного

оборудования, механизацией и автоматизацией производства, устранением

диспропорций в технологических звеньях и вспомогательных службах.

Техническое перевооружение включает комплекс мероприятий по повышению до

современных требований технического уровня отдельных участков производства,

агрегатов, установок путем внедрения новой техники и технологии, механизации и

автоматизации производственных процессов, модернизации и замене устаревшего и

физически изношенного оборудования новым, более производительным; устранению

узких мест, совершенствованию организации и структуры производства.

Расчет остаточной стоимости основных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для расчета остаточной стоимости ОС необходимо найти два показателя – первоначальную и амортизационную сумму.

Первая является неизменной величиной и напрямую зависит от покупочной цены ОС, а также от затрат на его приобретение.

Если говорить простым языком, амортизационная сумма, используемая для определения рассматриваемого показателя, представляет собой совокупную величину ранее произведенных амортизационных отчислений.

Методы расчета остаточной стоимости основных фондов

Для расчета остаточной стоимости фондов используется единственный метод. Его суть заключается в уменьшение суммы первоначальной оценки ОС на амортизационные отчисления.

Вычисление показателя можно произвести по формуле:

ПСос – (А1 + А2 + … + Ан), где

ПСос – первоначальная стоимость основного средства;

А1, А2, Ан – уже произведенные амортизационные отчисления.

Чтобы найти первоначальную стоимость можно использовать следующее арифметическое выражение:

ПЦос + ТЗ + Звэ + Пз, где

ПЦос – покупочная цена основного средства;

ТЗ – транспортные затраты на доставку ОС;

Звэ – затраты, произведенные в связи с вводом в эксплуатацию ОС;

Пз – прочие расходы, связанные с приобретением, доставкой и вводом в эксплуатацию фонда.

Порядок расчета остаточной стоимости ОС

Чтобы рассчитать остаточную стоимость ОС, можно воспользоваться общепринятым алгоритмом действий:

- В первую очередь определяем первоначальную стоимость ОС. Для этого суммируем все затраты, связанные с покупкой фонда, в том числе цену договора купли-продажи.

- Второй этап связан с нахождением амортизации. Чтобы ее рассчитать, необходимо сложить все ранее произведенные отчисления до момента определения показателя.

- Далее можно приступать к расчету остаточной стоимости. Из первоначальной цены ОС отнимают сумму амортизационных отчислений. В результате получается величина рассматриваемого показателя.

Пример расчета остаточной стоимости ОС

Для лучшего понимания порядка определения остаточной стоимости ОС, приведем пример расчета по следующим вводным данным:

Спустя 5 лет использования станка, компания решила продать оборудование, для чего появилась необходимость рассчитать остаточную стоимость ОС.

Расчет

В первую очередь найдем первоначальную стоимость станка. Для этого суммируем все затраты компании на приобретение ОС и его ввод в эксплуатацию:

1,5 млн. руб. + 0,035 млн. руб. + 0,285 млн. руб. = 1,82 млн. руб.

Согласно общепринятому алгоритму действий, далее необходимо найти восстановительную стоимость ОС. Для этого нужно знать совокупную сумму амортизационных отчислений, произведенных за 5 лет использования станка.

В связи с тем, что по условиям задачи предприятие использовало линейный способ амортизации, ежемесячные отчисления будут рассчитываться по следующей формуле:

ПСос / СПИ / 12, где

ПСос = первоначальная стоимость ОС;

СПИ – срок полезного использования;

12 – число месяцев в году.

Находим размер ежемесячных отчислений:

1,82 млн. руб. / 20 / 12 = 7853,33 руб.

По заданным условиям, компания реализует станок спустя ровно 5 лет его использования. В таком случае, чтобы найти сумму ранее произведенной амортизации, величину ежемесячных отчислений нужно умножить на 12, а затем на 5:

7853,33 руб. * 12 = 94239,96 руб. – сумма амортизации за год;

94239,96 руб. * 5 = 471199,8 – величина амортизационных отчислений за 5 лет.

Теперь можно приступать к расчету остаточной стоимости:

1,82 млн. руб. — 471199,8 руб. = 1 348 800,2 руб.

Таким образом, если компания будет продавать станок более чем за 1 348 800,2 руб., то она однозначно получит прибыль, если ниже данной стоимость, то финансовым результатом сделки получится убыток.