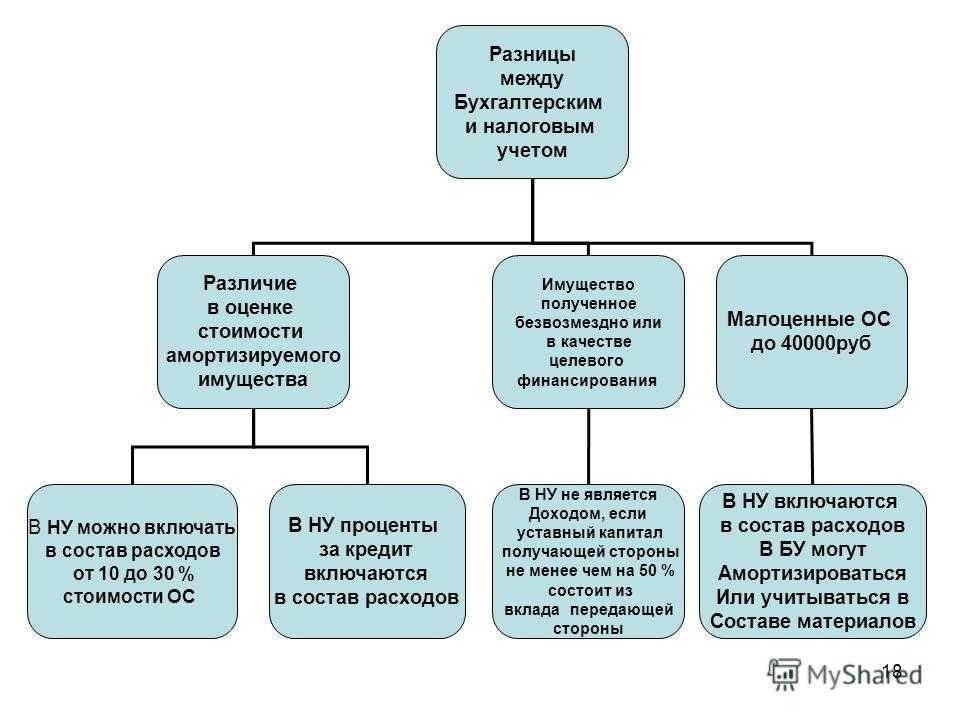

Расходы, включаемые в первоначальную стоимость

К расходам, включаемым в первоначальную стоимость относятся:

- сумма за исключением НДС (принимаемого к вычету), уплаченная продавцу основного средства;

- невозмещаемые налоги и госпошлины;

- стоимость строительных работ в рамках договора подряда или других договоров;

- таможенные сборы и пошлины;

- доставка, доработка (монтаж основного средства);

- суммы уплаченные за посреднические услуги, консультационные, информационные;

- проценты кредитов;

- отрицательные суммовые разницы;

- прочие затраты по приобретению.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Все эти затраты отражаются по дебету счета 08 «Вложения во внеоборотные активы» (субсчета зависят от вида имущества):

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-4 «Приобретение отдельных видов основных средств»;

- 08-7 «Приобретение взрослых животных».

Организации платящие НДС, сумму налога в стоимость основного средства не включают, она учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Сумму принимают к налоговому вычету, после оприходования основного средства.

Если организация не платит НДС, сумма налога увеличивает стоимость основного средства, к вычету такая сумма не принимается.

Покупка отражается следующими проводками:

- Дт 08-1, -2, -7 – Кт 60 (71, 76 …) – учитываются затраты по покупке основного средства;

- Дт 19-1 Кт 60 (71, 76) – учитывается НДМ по затратам, в связи покупкой основного средства;

- Дт 60 (71, 76 …) Кт 50 (51) – оплата основного средства поставщику и затрат связанных с покупкой;

- Дт 01 Кт 08-1 (-2, -4, -7) –принятие объекта основного средства к учету;

- Дт 68-Кт 19-1 принятие к вычету НДС.

Основное средство которое необходимо ставить на государственную регистрацию учитывается на специальном субсчете (недвижимость, автотранспорт).

Определение 2

Недвижимость – это объекты, которые вязаны с землей. Их невозможно переместить (водные объекты, лес, многолетние насаждения, здания, сооружения).

Некоторые объекты (не недвижимость), тоже должны проходить государственную регистрацию (оборудование для производства этилового спирта).

Пока основное средство не пошло государственную регистрацию оно учитывается на счете 08, а после переводится на 01.

Полученные основные средства учитываются по согласованной с учредителями стоимости. Для акционерных обществ такую оценку должны проводить экспертные независимые организации.

В учете получают следующее отражение:

- Дт 75-1 Кт 80 – отражена задолженность в уставный капитал

- Дт 08 Кт 75-1 – получение оборудования в счет вклада

- Дт 01 – Кт 08 – принятие оборудования в эксплуатацию.

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта OC — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект OC начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать OC только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких OC нет — они принимаются к учету в общем порядке.

Проводка по принятию к учету OC извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

Переоценка ОС

НДС при поступлении основного средства

В данном примере была проводка по НДС, так как в параметрах документа указано, что он не включен в стоимость. Для изменения этой настройки перейдите в шапке документа по соответствующей гиперссылке и установите флаг «НДС включать в стоимость». Тогда при проведении документа движения по счету 19.01 не будет.

В книге покупок НДС будет отражен только после того, как на данный документ будет зарегистрирован счет-фактура.

Если отражение поступления было сделано документом с видом операции «Поступление оборудования», то дополнительно необходимо принять основное средство к учету. Данный документ находится в меню «ОС и НМА» пункт «Принятие к учету ОС». Заполнение данного документа мы рассматривать не будем, так как все необходимые данные, как для поступления, так и для принятия к учету мы заполнили использовав вид операции «Поступление основных средств».

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

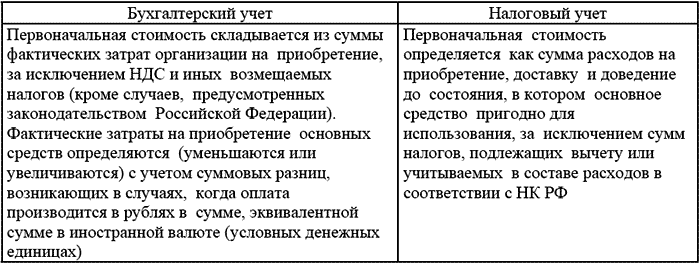

Первоначальная стоимость ОС

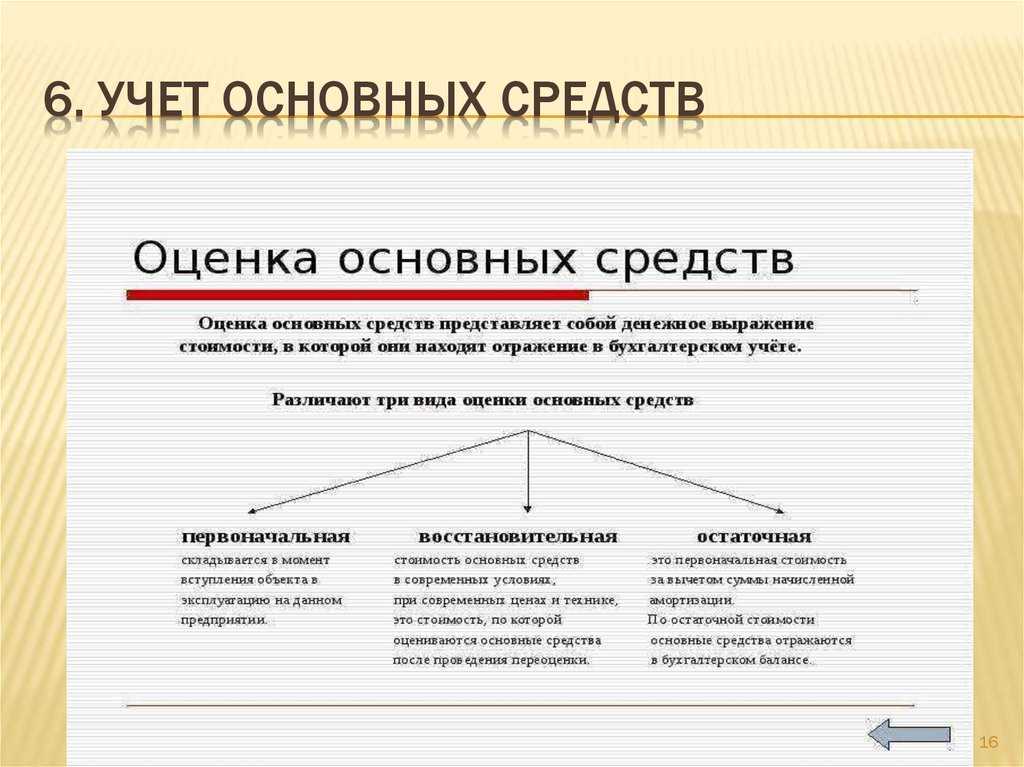

Важной характеристикой объекта ОС выступает его первоначальная стоимость. Она исходит из суммы затрат компании на покупку данного имущества

Складывается эта стоимость путем суммирования непосредственных затрат на покупку ОС, а также расходов на его монтаж, доставку, оформление, регистрацию и т. д.

Формируется она на основе сведений первичной документации, поступающей при покупке объекта. Источники поступления основных средств влияют на процесс формирования первоначальной цены объекта.

Если объект поступает по договору купли-продажи, то основная для первоначальной стоимости исходит из цены покупки объекта и услуг по его доставке.

Если средство создается в организации (например, постройка здания), первоначальная стоимость отражает вложения компании на создание объекта. Когда ОС создается за счет своих сил, то это прежде всего цена материалов и выплаты на оплату труда. При привлечении подрядчиков — больший объем первоначальной стоимости приходится на цену услуг по договорам подряда.

ОС может поступить в организацию в форме вклада одного из собственников компании. Тогда первоначальная стоимость назначается путем денежной оценки объекта согласованной учредителями.

При приходе ОС на безвозмездной основе, его первоначальная цена рассчитывается как текущая рыночная стоимость похожего имущества на день оприходования.

Возможно, что за ОС компания расплачивается не денежными средствами, а какими-то иными материальными ценностями (например, договор мены), тогда первоначальная цена такого рода имущества равна стоимости переданных за него объектов.

Внимание! Первоначальная цена ОС сохраняется за ним до факта его выбытия

Создание основного средства собственными силами

Основное средство может быть построено двумя способами:

- подрядным (сторонний подрядчик)

- хозяйственным (самостоятельно).

Первоначальная стоимость складывается из всех затрат на строительство и ввод в эксплуатацию. После завершения работ по строительству оформляется акт в котором указывается сметная стоимость. На основании этого делаются проводки:

- Дт 08 – Кт 60 – отражение стоимости строительных работ;

- Дт 19 – Кт 60 – учтена НДС.

При хозяйственном методе все работы проводятся самостоятельно. Все затраты учитываются на счете 08. В учете это отражается как:

Дт 08 – Кт 10 (02, 70, 69).

Функциональность программы «1С:Бухгалтерия»

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС.

Рассмотрим особенности их заполнения и проведения.

Документ Поступление (акт, накладная) вид операции Оборудование

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры. Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Для включения дополнительных затрат в первоначальную стоимость ОС, например, транспортно-заготовительных расходов, расходов на пошлину в связи с государственной регистрацией или таможенных расходов, необходимо оформить дополнительные документы (Поступление доп. расходов, Операция, введенная вручную, ГТД по импорту).

Документ Принятие к учету ОС

Создать можно в разделе:

ОС и НМА – Поступление основных средств – Принятие к учету ОС.

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Оборудование – внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Основной склад – место хранения оприходованного объекта;

- Счет – счет учета затрат, на котором формируется первоначальная стоимость объекта.

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

Параметры начисления амортизации, погашения стоимости объектов указываются на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет указывается:

- Счет учета – счет учета вводимого в эксплуатацию ОС;

-

Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации указываются параметры ее начисления.

На вкладке Налоговый учет необходимо выбрать Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации – выбирается для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету – выбирается для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы – выбирается для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Также для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию, параметры которой задаются на отдельной вкладке Амортизационная премия. PDF

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

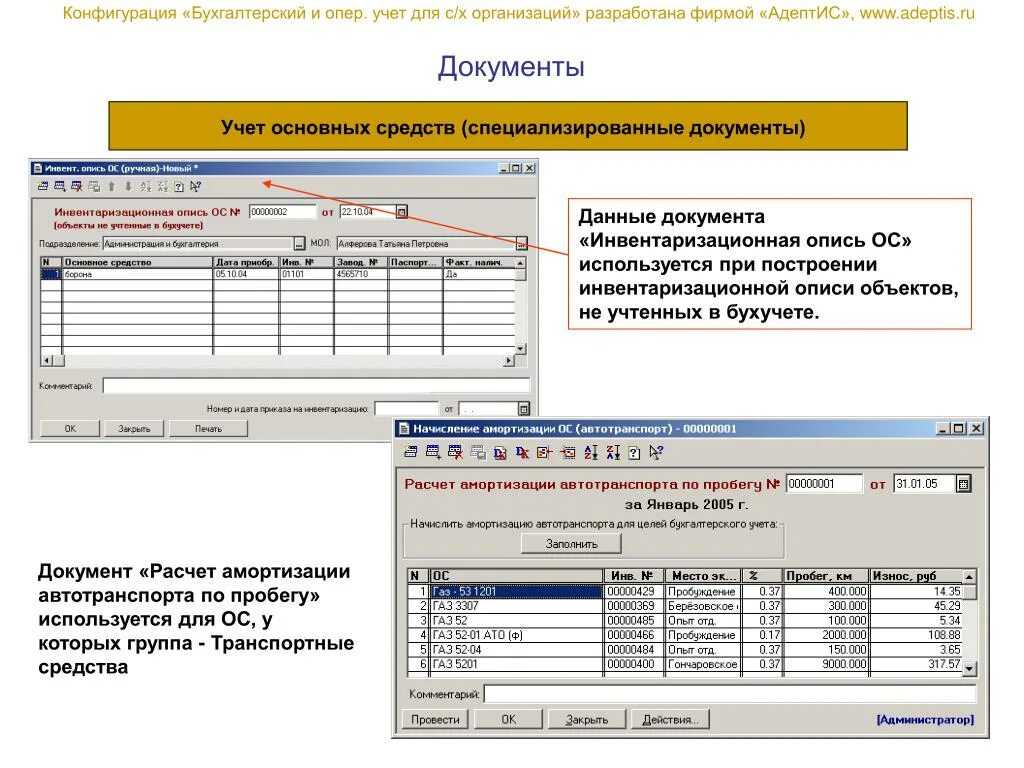

Документы по ОС

Документы по оформлению основных средств доступны во вкладке «Основные средства»/»Документы по ОС»

Разберем представленные типы документов подробнее.

Покупка основного средства

Любое производство нуждается в основных средствах (здания, сооружения, оборудование, инвентарь и т.д.) которые будут эксплуатироваться продолжительный период времени (сроком свыше 12 месяцев). При создании документа приобретения важно правильно заполнить все обязательные поля, если операция включает в себя НДС то необходимо так же внести данные счет-фактуры. В поле №2 заполняются реквизиты контрагента и указывается договор сотрудничества и взаимных обязательств. Поле №3 позволяет добавить в таблицу документа наименование основное средство из «Справочник ОС»

Принятие к учету основного средства

После приобретения/получения в качестве вклада в уставный капитал основного средства его необходимо принять к учету

Принятие к учету основных средств это фиксирование факта признания объекта основным средством и отражение его на счете учета основных средств. Особое внимание следует уделить полю «Расходы по данному ОС являются» выбор любой позиции классификатора повлияет в дальнейшем на то как операция будет видна в бухгалтерском учете. В документе «Принятие к учету основного средства» вы можете выбрать способ начисления амортизации и срок полезного использования объекта

Для начисления амортизации по объектам основных средств необходимо своевременно производить закрытие месяца/года. Путь к этой операции: Закрытие месяца/года

После произведенных действий данные отобразятся на соответствующих счетах.

Внутреннее перемещение основного средства

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. В поле «Сдал» нужно указать материально-ответственное лицо, которое было выбрано в документе «Принятие к учету основного средства» по объекту который предполагается переместить.

Списание основного средства

Списание объектов основных средств в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем. Например: объект -склад организации. По прошествии лет здание обветшало, проводка сгорела, крыша начала протекать. В таком случае необходимо оценить рентабельность восстановительных работ, если восстановление не целесообразно и объект невозможно использовать по прямому назначению и он подлежит списанию.

Продажа основного средства

Реализация объекта основных средств является одним из частных случаев выбытия основных средств, которые постоянно не используются для производства продукции, выполнения работ, оказания услуг, а также для управленческих нужд организации.

При продаже основного средства на него будет начислена и списана амортизация, списана первоначальная стоимость на выбытие и на прочие расходы связанные с реализацией. Увидеть это вы можете открыв проводки.

Поступление основного средства в качестве вклада в уставный капитал

В течении года каждый участник должен оплатить свою долю уставного капитала, сделать это можно не только денежными средствами но и объектами основных средств. Отразить операцию взноса основными средствами можно не только через вкладку «Капитал»-«Расчеты по вкладам в уставный капитал», но и в разделе «Документы ОС». Для этого необходимо выбрать соответствующий документ при создании и заполнить все необходимые поля. Указать учредителя от которого производится поступление и учредительный договор. После поступления объекта, его следует принять к учету (смотрите описание «Принятие к учету основного средства» выше).

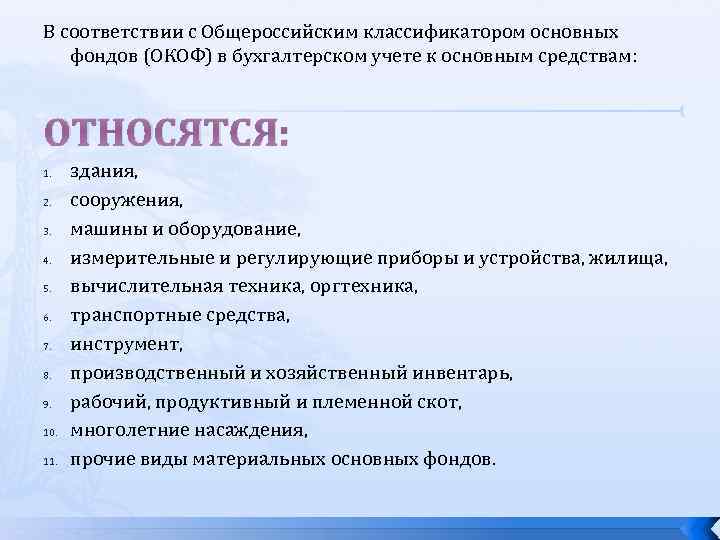

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

Подробнее читайте в статье Основные средства. Формула. Расчет

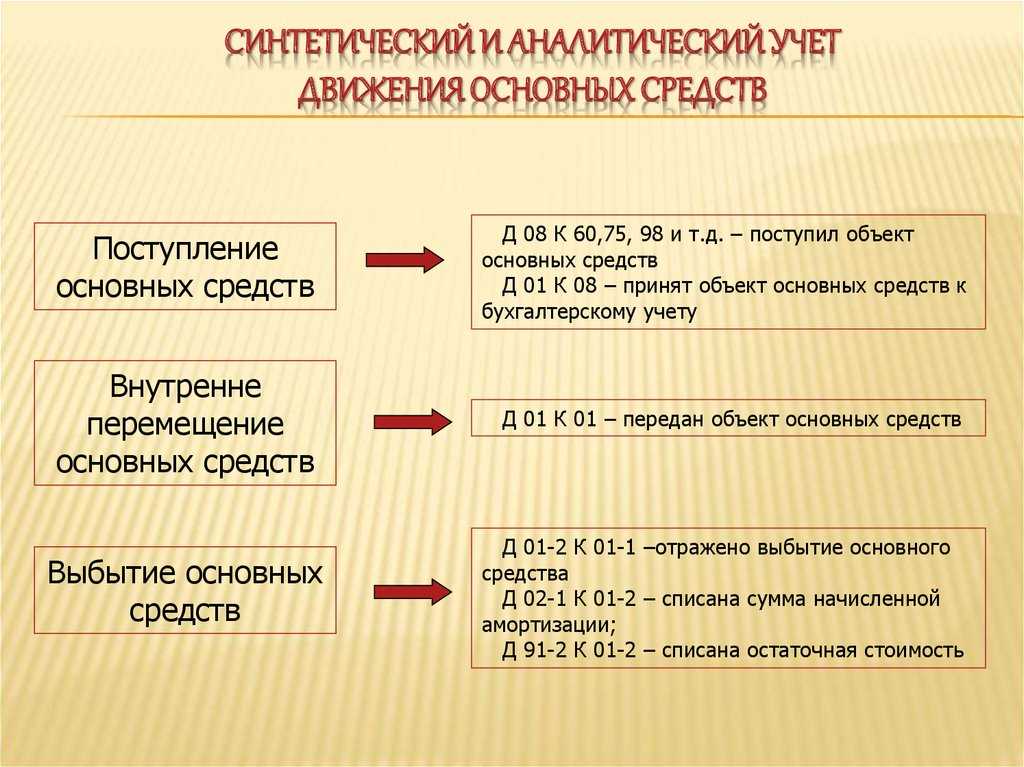

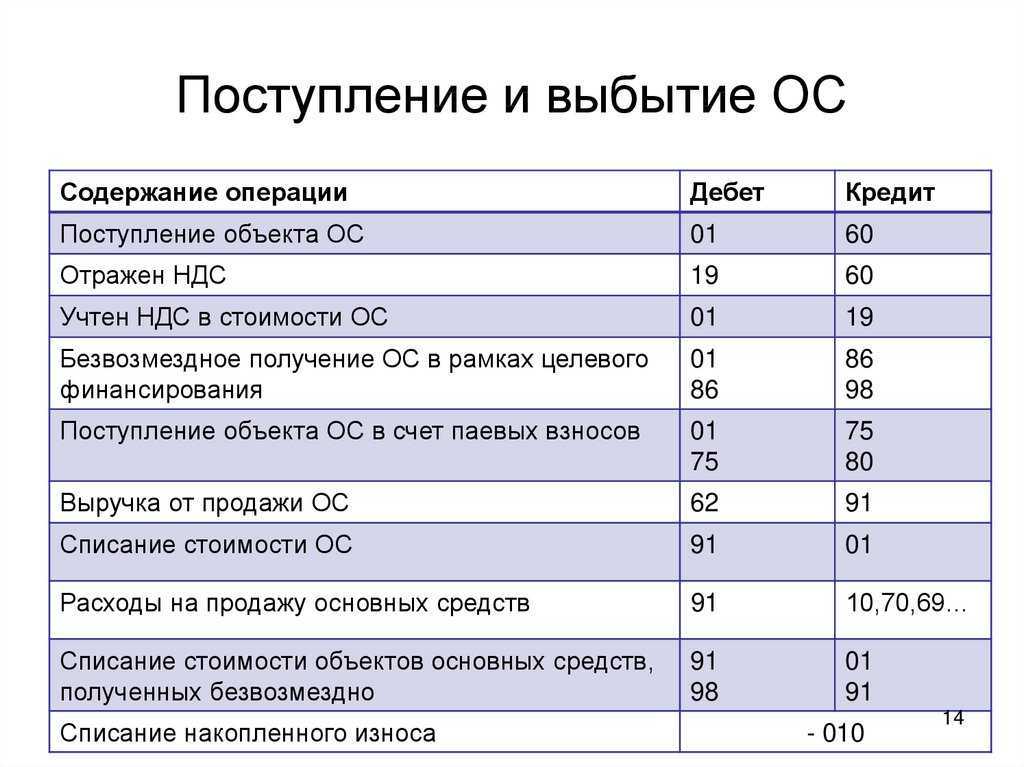

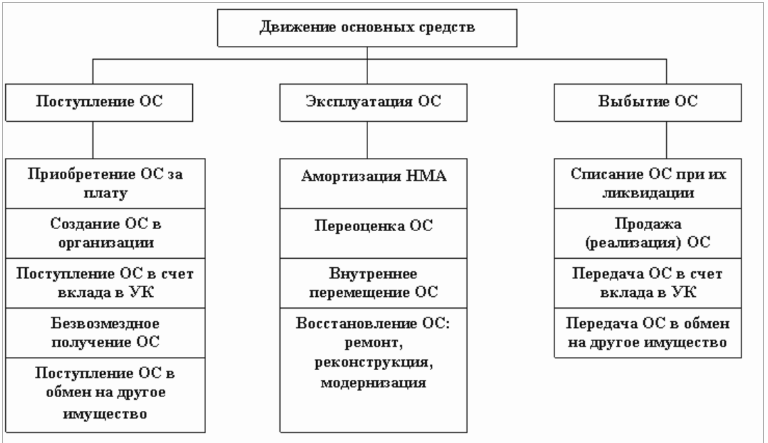

2.2. Учет поступления основных средств

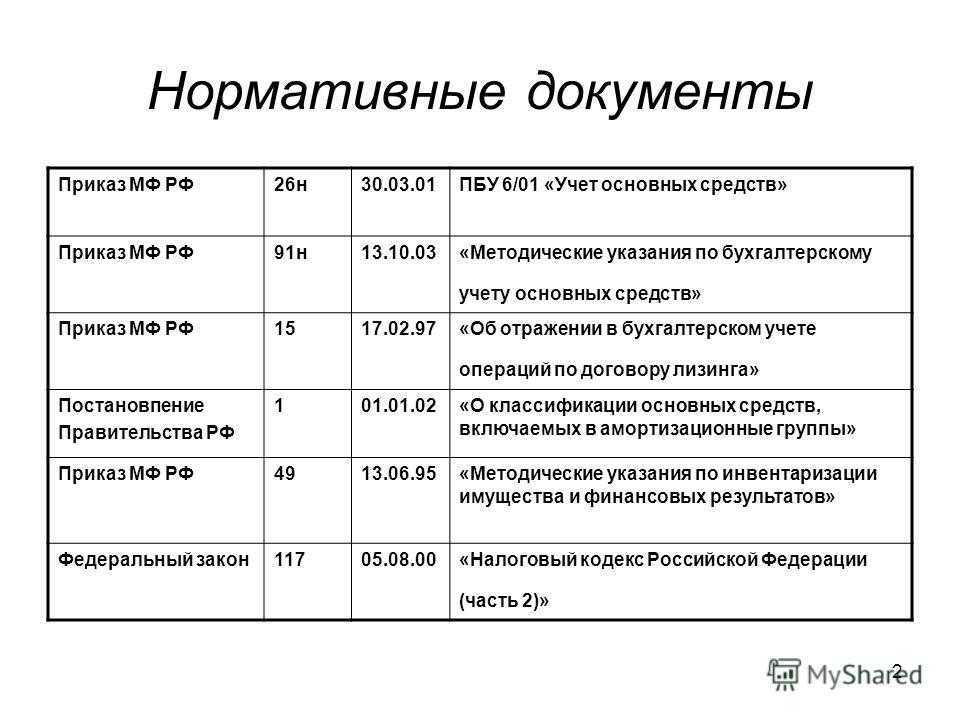

Учет основных средств регулируется нормативными

документами:

— Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина РФ от 30.03.2001 г. N

26н);

— Классификация основных

средств, включаемых в амортизационные группы, (утверждена постановлением

Правительства РФ от 1 января 2002 г. № 1).

Учет основных средств в бухгалтерии ведется по

классификационным группам в разрезе инвентарных объектов.

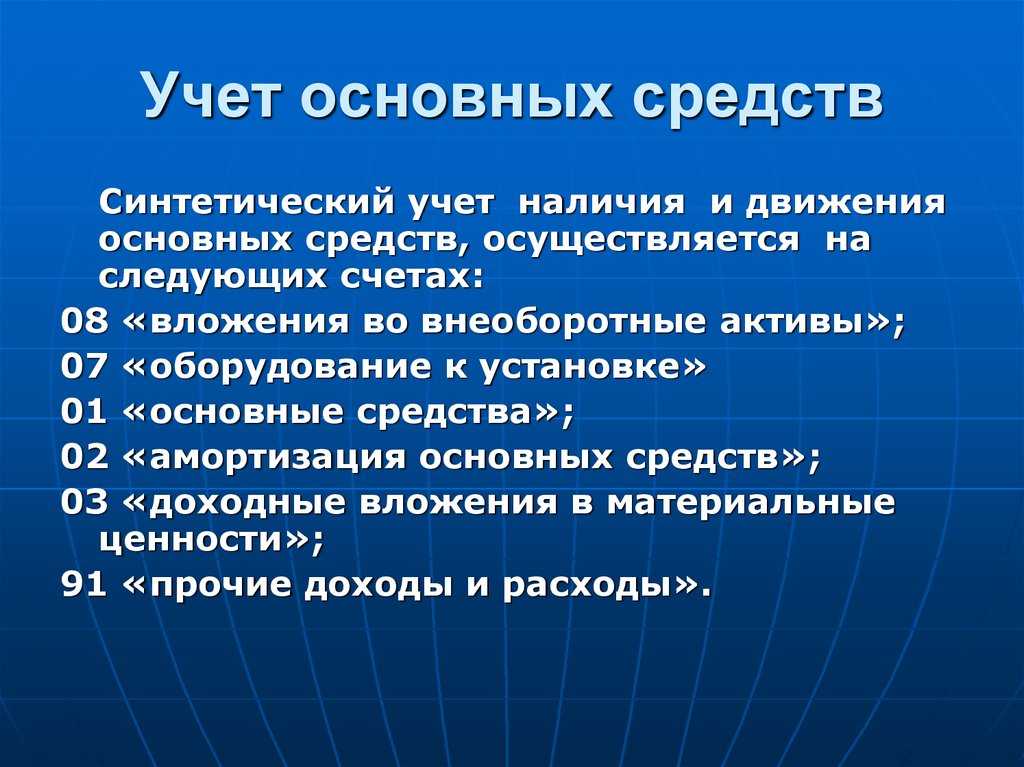

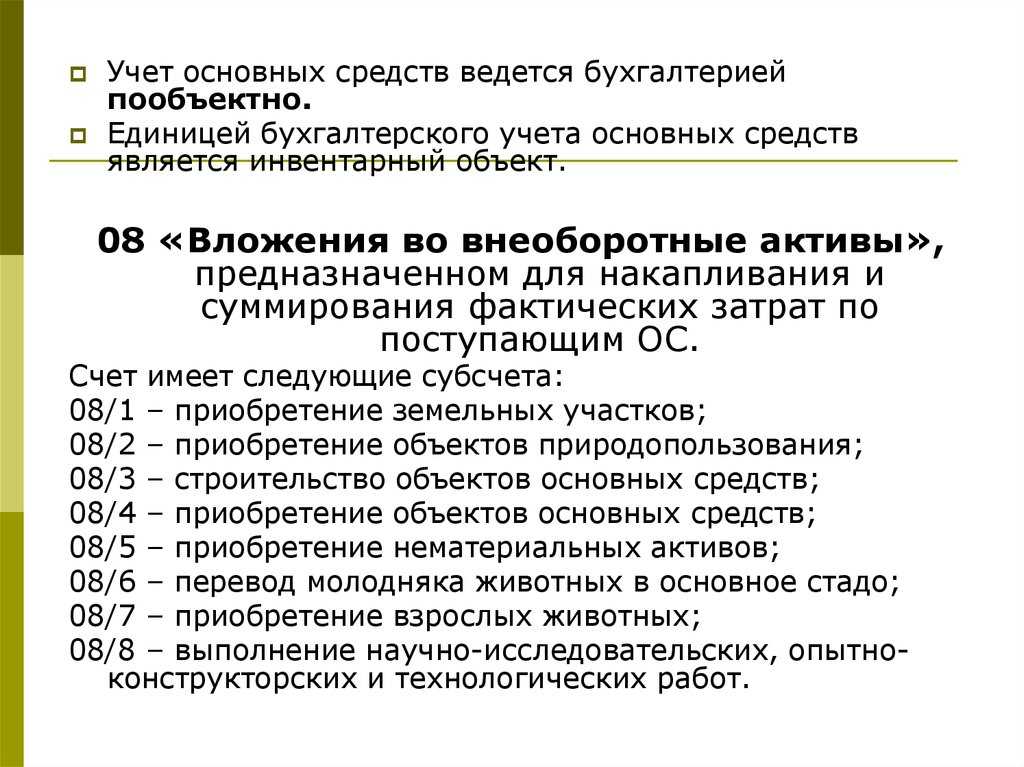

Синтетический учет ОС ведется на счете 01 «Основные

средства». Основные средства на нем показываются по первоначальной

(восстановительной) стоимости.

Аналитический учет

по счету 01 «Основные средства» ведется по отдельным инвентарным объектам

основных средств. При этом построение аналитического учета должно обеспечить

возможность получения данных о наличии и движении основных средств, необходимых

для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

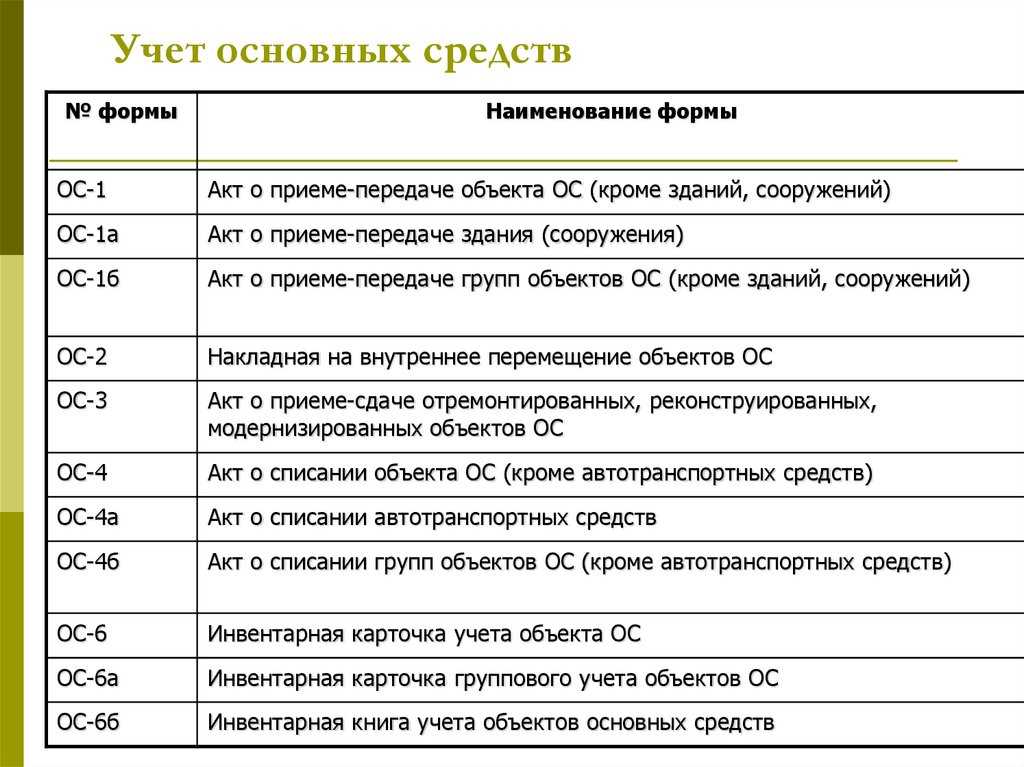

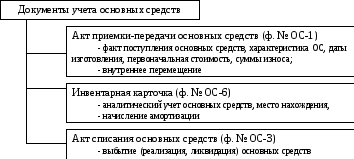

Для оформления

операций по поступлению ОС используются следующие формы первичной документации:

Акт (накладная)

приемки-передачи ОС (форма ОС-1);

Акт о приемке

оборудования (ОС-14);

Акт приемки-передачи

оборудования в монтаж (ОС-15);

Акт о выявленных

дефектах оборудования (ОС-16);

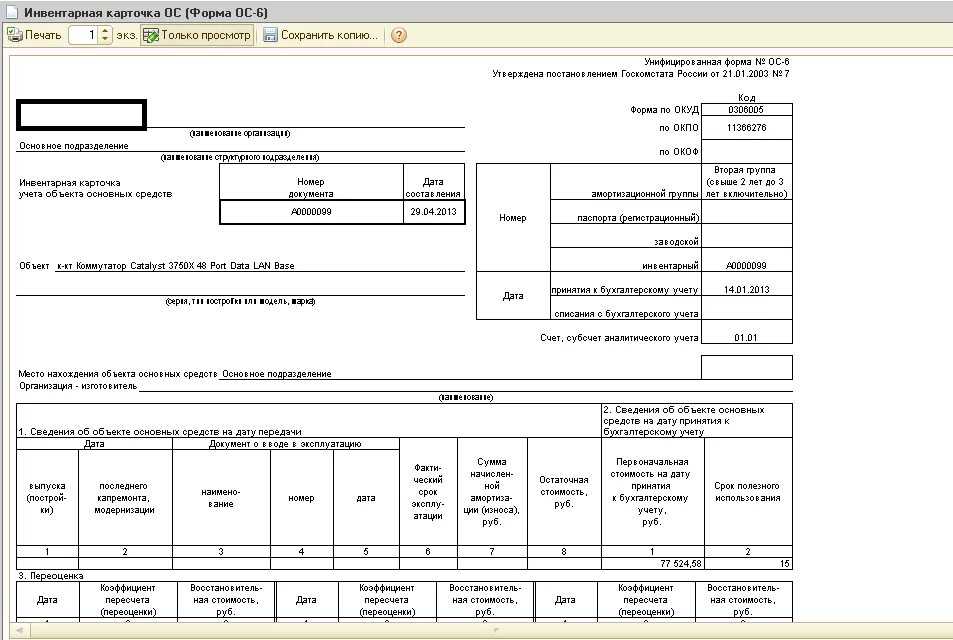

Инвентарная карточка

учета ОС (ОС-6).

Поступление основных средств может осуществляться в

виде:

—

вклада в уставный капитал;

—

безвозмездного получения;

—

приобретения;

—

оприходования неучтенных объектов и др.

При вкладе ОС в уставный капитал их стоимость определяется по согласованной оценке

учредителей:

Д 08 К 75.

Безвозмездное получение от юридических лиц отражается в составе добавочного

капитала по рыночной стоимости:

Д 08 К 98, Д 01 К 08, Д 20 К 02.

По мере начисления амортизации часть стоимости

списывается:

Д 98 К 91.

Стоимость полученного объекта подлежит включению в

состав налогооблагаемой прибыли расчетным путем.

Приобретение основных средств производится за счет капитальных вложений, которые

могут осуществляться в следующих формах:

—

строительство объектов основных средств;

—

приобретение объектов основных средств.

При приобретении основных средств путем

строительства учет ведется в зависимости от способа строительства:

1) подрядный – строительные работы по их окончании

принимаются у подрядчика:

Д 08 К 60;

2) хозяйственный – фактически произведенные затраты

отражаются:

Д 08 К 02, 05, 10, 70, 69.

Стоимость строительных работ увеличивается на сумму НДС. Эти затраты

учитываются в составе незавершенного производства по стоимости, включающей в

себя цену и НДС до их ввода в эксплуатацию:

Д08 К60.

По завершении строительства объекта составляется

акт ввода в эксплуатацию данного объекта:

Д01 К08.

При приобретении оборудования, требующего монтажа,

порядок отражения хозяйственных операций следующий:

§ стоимость оборудования и

транспортные расходы по его доставке отражаются на счете 07 (Д 07 К 60);

§ передача объектов в монтаж

(Д 08 К 07);

§ монтажные работы,

материалы, заработная плата по монтажу и т.п. отражаются на счете 08 (Д

08 К 60,10,70,69…);

§ ввод в эксплуатацию и

включение оборудования в состав основных средств (Д 01 К 08).

Приобретение

отдельных объектов основных средств отражается на счете 08 по фактическим

затратам с выделением НДС на счете 19:

Д 19 К 60.

При вводе в эксплуатацию основных производственных

средств НДС, предъявленный (может быть уплаченный) поставщикам, уплаченный таможенным

органам и учтенный на счете 19, списывается полностью в зачет бюджету:

Д 68 К 19.

Если ОС приобретаются в обмен на другое имущество, то первоначальной их стоимостью признается стоимость обмениваемого

имущества, по которой оно было отражено в балансе.

При обнаружении в результате инвентаризации

неучтенных объектов основных средств производится их оприходование по

рыночной стоимости с зачислением этой стоимости на финансовый результат:

Д 01 К 91.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».