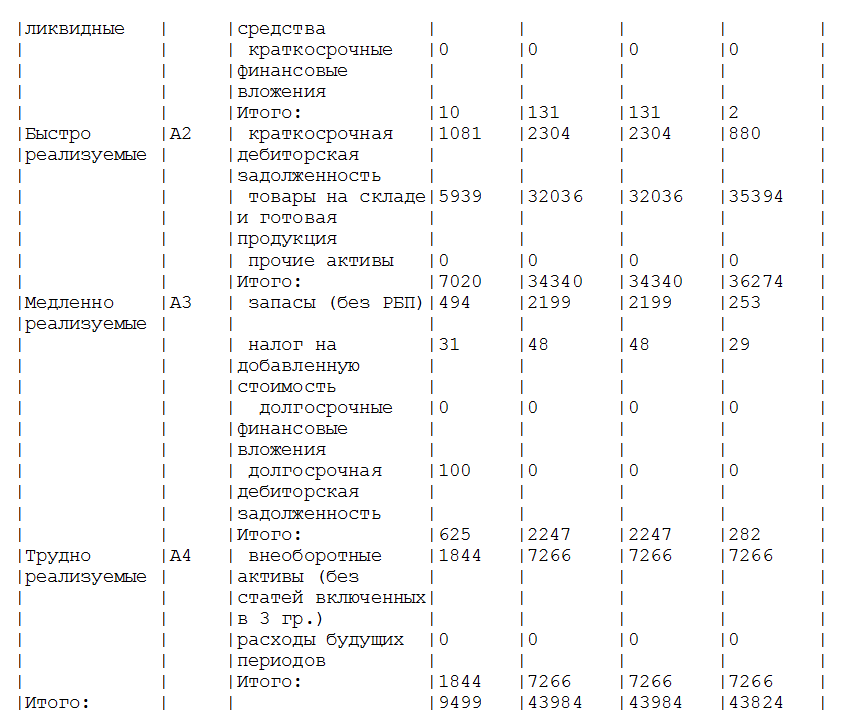

Пример заполнения строки 1240 в балансе

Чтобы получить данные о краткосрочных и долгосрочных вложениях, к субсчетам счета 58 следует открыть субсчета второго порядка. Например, к субсчету 58-3 «Предоставленные займы» – субсчета 58-3-1 «Краткосрочные займы» и 58-3-2 «Долгосрочные займы».

Краткосрочные финансовые вложения — этофинвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл. Этим аспектам посвящена настоящая статья.

Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату.

Краткосрочные финансовые вложения по строке 1240 связаны с избыточными денежными средствами фирмы в краткосрочные инвестиции су четом критериев ликвидности. Несмотря на свои преимущества, краткосрочные инвестиции по-прежнему подвержены риску инфляции, дефолта и более низкой доходности.

Краткосрочные финансовые вложения: определение и строка в балансе

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия

Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия. В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов.

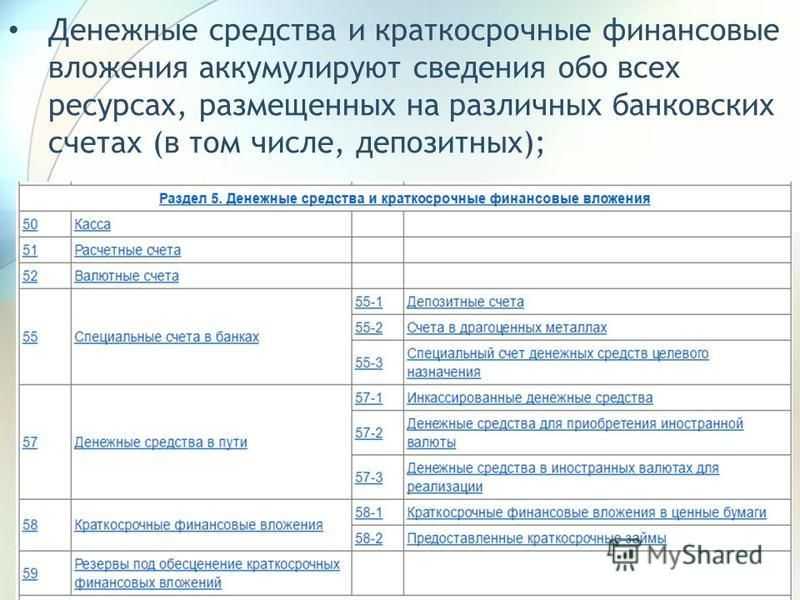

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

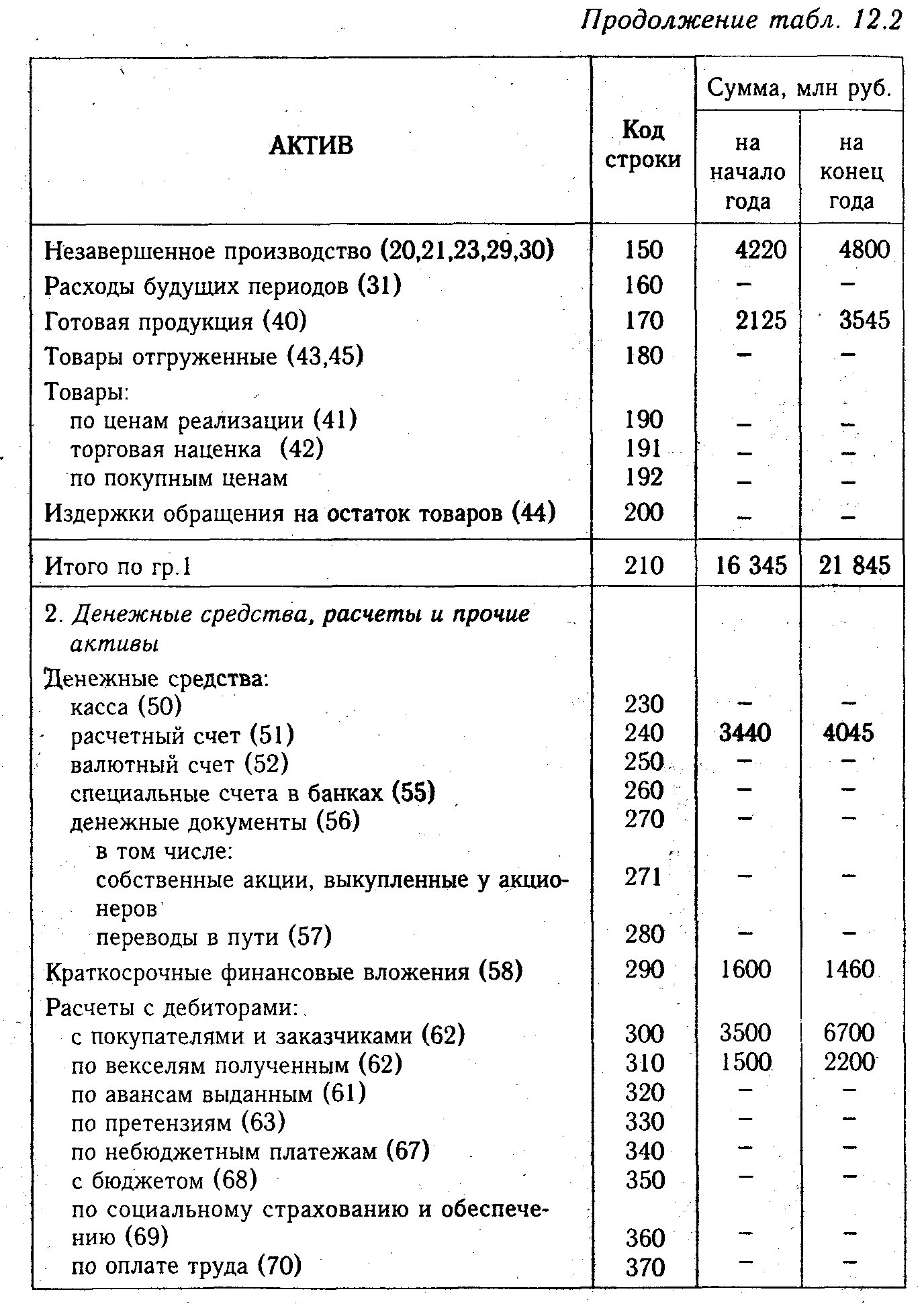

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

ПРИМЕР от КонсультантПлюс:По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с.

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения учитывают на активном счете 58 Краткосрочные.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. В системе финансового менеджмента покупка этих ценных бумаг ( государственных или частных) производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных денежных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения включает средства на счетах: 56 Денежные документы; 58 Краткосрочные финансовые вложения и 82 Оценочные резервы по строке 250 Краткосрочные финансовые вложения актива баланса.

Краткосрочные финансовые вложения, субсчет 3 Предоставленные займы — если заем предоставлен на срок до одного года.

Краткосрочные финансовые вложения или 06 Долгосрочные финансовые вложении.

Краткосрочные финансовые вложения осуществляют на срок менее одного года, а следовательно они являются более ликвидными активами. Финансовые вложения, срок которых превышает один год, относятся к долгосрочным.

Краткосрочные финансовые вложения — это затраты предприятия, вложенные на срок не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также предоставленные другим предприятиям займы на срок до одного года.

Краткосрочные финансовые вложения, когда установленные сроки погашения их не превышают одного года. Вложения в другие ценные бумаги, по которым срок погашения ( выкупа) не установлен, учитываются на счете 58 Краткосрочные финансовые вложения, когда эти вложения осуществлены без намерения получать доходы по ним более одного года.

Краткосрочные финансовые вложения отражаются в балансе по фактическим затратам для инвестора, а денежные средства в кассе, на расчетном счете и прочие денежные средства, учитываемые по счетам 55, 56, 57 — в рублях.

Краткосрочные финансовые вложения, представляющие собой финансовые активы ( ценные бумаги), приобретенные на срок менее 12 месяцев, могут также расцениваться как платежное средство.

Краткосрочные финансовые вложения отражают стоимость финансовых вложений предприятия со сроком использования не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также займы, предоставленные другим предприятиям.

Учет долгосрочных инвестиций и финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки; информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу; стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость; ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости; разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату; информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году); виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным); стоимость и виды ЦБ и иных вложений, которые обременены залогом; разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена)

- Методы оценки ФВ по их типам.

- Варианты ситуаций, возможных при изменениях этих методов, себестоимость тех инвестиций, у которых определена цена и у которых ее нет как таковой, либо определить не представляется возможным.

- Разность цены на сегодняшний день со стоимость, указанной в прошлом отчете.

- Стоимость тех бумаг, которые находятся в залоге, а также тех, которые были переданы другим компаниям или частным лицам (без учета продаж).

- Информация о резервах на случай обесценивания вкладов с указанием типа, размера резервов, и суммы, на которую они были использованы в указанном году.

- Данные о предоставленных займах и долговых бумагах (дисконтированная стоимость, способы предоставления дисконта).

Как выбрать стратегию краткосрочных вложений

Подбор инструментов и стратегии для краткосрочного инвестирования зависит от конечных целей инвестора и момента старта инвестиций.

Инвесторы, интересующиеся краткосрочными инвестициями, как правило, делятся на два типа:

- очень консервативные инвесторы, ориентированные на получение 100% или близкого к этому результата;

- инвесторы, ищущие доходные инструменты с высоким уровнем риска.

Гондусова отмечает, что для первой категории инвесторов лучшей стратегией являются финансовые вложения в облигации (рублевые и валютные) надежных эмитентов, а также банковские депозиты. По ее мнению, для большей диверсификации и гибкости управления портфелем лучше использовать оба инструмента.

Для второй категории подходящей стратегией может быть покупка дешевых акций и облигаций, а также покупка акций в ожидании дивидендов, уточняет она.

Ватутин считает интересными стратегии на рынке акций — событийную торговлю (event trading), внутридневную торговлю и скальпинг (закрытие сделки при достижении определенной прибыли).

Он поясняет, что «торговля на событиях» может включать покупку акций под ожидание дивидендов, сильного отчета, важной макростатистики и т. д

Или же, наоборот, инвестор может использовать негативную для бумаг информацию, при которой котировки падают, и ждать отката к среднему значению цены бумаг.

Для скальпинга, отмечает Ватулин, нужен максимально ликвидный актив, а также необходима дополнительная биржевая информация о ценах, которой, как правило, нет в базовых торговых терминалах. То есть инвесторам нужно дополнительное платное программное обеспечение. Внутридневная торговля строится на техническом анализе.

Скальпинг и внутридневная торговля, по словам Ватутина, требуют не только большой практики и опыта, но и наличия определенного психотипа, поэтому начинающим инвесторам при использовании этих подходов целесообразно вкладывать ограниченный объем средств, который они готовы потратить на обучение трейдингу.

Клочков отмечает, что для получения спекулятивного дохода подходит покупка акций и валюты на бирже в больших объемах. Причем, по его мнению, самым доходным инструментом при таком подходе может быть торговля фьючерсами. Эксперт отмечает, что облигации и ПИФы для спекулятивной торговли подходят меньше: облигации не так сильно меняются в цене, а в ПИФах бывает большой спред.

Ватутин отмечает, что ПИФы в целом скорее подходят для долгосрочного инвестирования. Покупка валюты, по его мнению, сейчас тоже не совсем подходит для краткосрочных инвестиций из-за комиссии за покупку и спредов. Эксперт согласен, что интересными могут быть доходы от покупки и продажи фьючерсов.

Но такие сделки, как правило, «не живут больше трех месяцев», обращает внимание он. Получить высокую доходность при покупке облигаций, по словам Ватутина, можно в период смены направления денежно-кредитной политики ЦБ: когда ЦБ меняет ставку, облигации начинают расти или снижаться в зависимости от направления

При краткосрочном инвестировании, как и при долгосрочном, можно формировать портфели из различных активов. Гондусова отмечает, что можно разместить 50% средств на годовом депозите в банке, 30% вложить в диверсифицированный портфель рублевых облигаций, а на оставшиеся 20% купить российские акции или золото.

Она добавляет, что оптимально формировать портфель, комбинируя инструменты инвестирования разных сроков. «Успешный портфель не может быть только долгосрочным или краткосрочным. Он должен быть сбалансирован и по активам, и по срокам», — говорит эксперт.

Краткосрочное инвестирование в интернете

Интернет глубоко проник в жизнь людей. Именно при помощи всемирной сети многие получают свой первый доход. Сейчас можно накопить состояние, делая короткие инвестиции в интернете. Самые популярные способы:

- Рынок Форекс. Инвестировать на нём легко, а вот заработать непросто. Смысл подобных инвестиций заключается в следующем: нужно выбрать валютную пару, к примеру, канадский доллар и евро, и удачно приобрести один вид валюты, а затем выгодно обменять на другой. Валютный курс зависит от множества причин, и спрогнозировать динамику курса можно пользуясь своим аналитическим мышлением и сложными программами. Риски достаточно высокие, а новичкам придётся рассчитывать только на собственную интуицию и удачу. Не следует заниматься подобной деятельностью без предварительной подготовки.

- ПАММ-счета. Это тоже рынок Форекс с той разницей, что инвестор не сам осуществляет сделку, а доверяет это профессиональному брокеру. Брокер суммирует собственные средства и инвестиции вкладчика и открывает сделку. В случае неудачи оба проигрывают, а если сделка прошла удачно, брокер отдаёт деньги инвестору и забирает свои.

- HYIP-проекты. Являются яркими представителями валютной пирамиды. Инвесторам предлагается вложить какую-либо сумму под большой процент (до 50% в день). Таким способом заработать возможно, но очень рискованно. Такие компании существуют от одного дня до нескольких месяцев. Чем раньше человек станет в ней участвовать, тем вероятнее, что он получит обратно свои деньги.

Долгосрочные финвложения: на какой выдаются срок, к какому счету относятся, какая строка в балансе?

Долгосрочные финансовые вложения в балансе — это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе — это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58. Сюда же необходимо прибавить дебетовые остатки по сч. 55 и 73 в части активов, относимых к числу долгосрочных финвложений. На указанных счетах к таким активам можно отнести:

- депозиты со сроком от 12 месяцев (Дт сч. 55.3);

- займы, предоставленные работникам организации со сроком погашения более 12 месяцев (Дт сч. 73.1).

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.

Долгосрочные финвложения: на какой выдаются срок, к какому счету относятся, какая строка в балансе?

Долгосрочные финансовые вложения в балансе – это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе – это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58. Сюда же необходимо прибавить дебетовые остатки по сч. 55 и 73 в части активов, относимых к числу долгосрочных финвложений. На указанных счетах к таким активам можно отнести:

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Подробнее о бухгалтерском учете данного вида активов можно узнать в материале «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.

Учет финансовых вложений, как было указано выше, ведется по правилам ПБУ 19/02 (Пр. Минфина № 126н от 10/12/02). Финансовые вложения учитываются на счете 58. Это активный балансовый счет. Субсчета вводятся в учетную практику по видам вложений: 1 – акции, паи, 2 – ценные бумаги, 3 – займы, 4 – вклады, связанные с договором простого товарищества, дополнительные, при необходимости.

Примеры типовых проводок:

На этом счете учитываются все финансовые вложения. Разделение на долгосрочные и краткосрочные формируется в аналитическом учете. Подробный регламент постановки на учет финансовых вложений и их выбытия содержится в ПБУ 19/02 (п. 8-17, 18-24, 25-33).

В балансе долгосрочные и краткосрочные финансовые вложения относят к разным разделам, как внеоборотные и оборотные активы. При заполнении соответствующих строк учитывают также Дт 73/1 – займы персоналу от организации и Дт 55/3 по депозитам.

В учете финансовых вложений может применяться счет 59 «Резервы под обесценение финансовых вложений». Резервирование нужно для погашения возможных убытков от продажи ценных бумаг. Таким образом, формула заполнения балансовых строк по краткосрочным и долгосрочным финансовым вложениям будет: Дт 58 – Кт 59 + Дт 73/1 + Дт 55/3 (сальдо).

Единицу учета вложений финансовых средств фирма имеет право выбрать самостоятельно. Допускается учет сериями, партиями, если при этом обеспечивается полная и достоверная информация об инвестициях, их надлежащий контроль.

Аналитический учет организуется по единицам бухгалтерского учета и по организациям, куда вкладывались средства (например, по фирмам-заемщикам)

Важной для разделения вложений на долгосрочные и краткосрочные будет информация о сроках их погашения

По ценным бумагам минимум необходимой информации в учетных документах установлен такой:

Любую дополнительную аналитическую информацию по финансовым вложениям фирма вправе формировать по своему усмотрению.

Стратегии краткосрочных вложений

К краткосрочным финансовым вложениям можно отнести:

Банковские депозиты (вклады и накопительные счета)

Такие вложения отличаются очень высокой надежностью: инструмент не предполагает убытка, а депозиты в размере до 1,4 млн руб. застрахованы государством. Но такие вложения имеют низкую доходность, которая часто напрямую зависит от срока. Чем меньше срок, тем ниже доходность. Бывают моменты, когда банки готовы предоставлять по краткосрочным вкладам более высокие проценты, чем по долгосрочным. Примером может служить ситуация весны 2022 года, когда банки, ожидая падения ставок в средне- и долгосрочной перспективе, предоставляли наиболее привлекательные условия по ставкам для депозитов срочностью 3 и 6 месяцев.

Облигации

Облигации обладают высокой ликвидностью, особенно государственные ценные бумаги — ОФЗ. Инвестиции в них имеют низкий риск, но и доход от краткосрочных вложений в облигации невысок.

Акции

Краткосрочные инвестиции в акции имеют высокий уровень риска. Акции могут как быстро расти в цене, так и резко падать, поэтому вложения в этот инструмент потенциально могут принести как высокий доход, так и значительный убыток.

Паевые инвестиционные фонды (ПИФ)

Стоимость паев растет вместе со стоимостью ценных бумаг, которые входят в состав фонда. Доходом является разница между ценой покупки и продажи паев. Некоторые ПИФы перечисляют владельцам паев причитающуюся им часть доходов, например, раз в квартал. Но доходность таких вложений не гарантирована, а волатильность ПИФа зависит от ценных бумаг, которые находятся в его составе. Поэтому на результат краткосрочного инвестирования в ПИФы сильно влияет состав фонда.

Фьючерсы (биржевые срочные контракты на поставку товара)

Фьючерсы могут приносить большую доходность, чем другие инструменты на фондовом рынке, особенно на коротком промежутке времени. Но стоимость фьючерсов крайне волатильна, поэтому проведение сделок с ними требует профессиональных знаний и высокой устойчивости к рискам.

Драгоценные металлы (золото, серебро, платина, палладий)

Стоимость драгоценных металлов менее волатильна, чем котировки ценных бумаг. В краткосрочном периоде возможно и значительное падение цены драгметаллов. В более длительный период стоимость металлов традиционно растет, поэтому этот инструмент все же в первую очередь подходит для долгосрочного инвестирования.

Валюта

Курс валюты не столь волатилен, как инструменты на фондовым рынке. К тому же покупка наличной валюты сопряжена со спредом и в настоящее время имеет ряд законодательных ограничений. Поэтому при краткосрочном инвестировании покупка валюты может быть убыточна. При этом при покупке валюты на бирже спреда нет.

Криптовалюта

Инвестиции в криптовалюты могут принести высокую доходность, но сопряжены с очень высокими рисками. Прогнозировать ситуацию на рынке криптовалют непросто. К тому же такие инвестиции никак не регулируются государством и не защищены.

Важно! Банковские депозиты и покупка валюты не относятся напрямую к инвестиционным инструментам, однако в некоторых случаях к ним можно применять стратегии краткосрочного инвестирования. Например, при сильных скачках ставок или напряженной геополитической обстановке