Какие субъекты бизнеса освобождаются от покупки кассы

Есть еще одна категория налогоплательщиков – это те, кто совсем освобожден от применения кассовых аппаратов. К таким налогоплательщикам относятся:

- Все кредитные организации. В основной массе кредитными организациями являются банки

- Самозанятые граждане. С ними вообще отдельная история. Для этой категории налогоплательщиков Предусмотрен специальный сервис, который, в том числе, позволяет формировать чеки. Поэтому никаких касс самозанятым не нужно априоре

- Те организации и предприниматели, которые находятся в труднодоступных районах. В таких местах зачастую и интернета – то нет, поэтому касса может работать без возможности передачи данных

- Сельские аптеки тоже получили возможность не работать с кассами нового поколения

- Все, кто торгует бумажными журналами, газетами, то есть прессой

- При оказании услуг питания в школах не требует применения новых кассовых аппаратов

- Оказание услуг населению

- Кассовый аппарат не применяется при разносной торговле

- И последние кому повезло – это библиотеки и научные организации

Есть ли отмена кассовых аппаратов для ИП в 2024 году

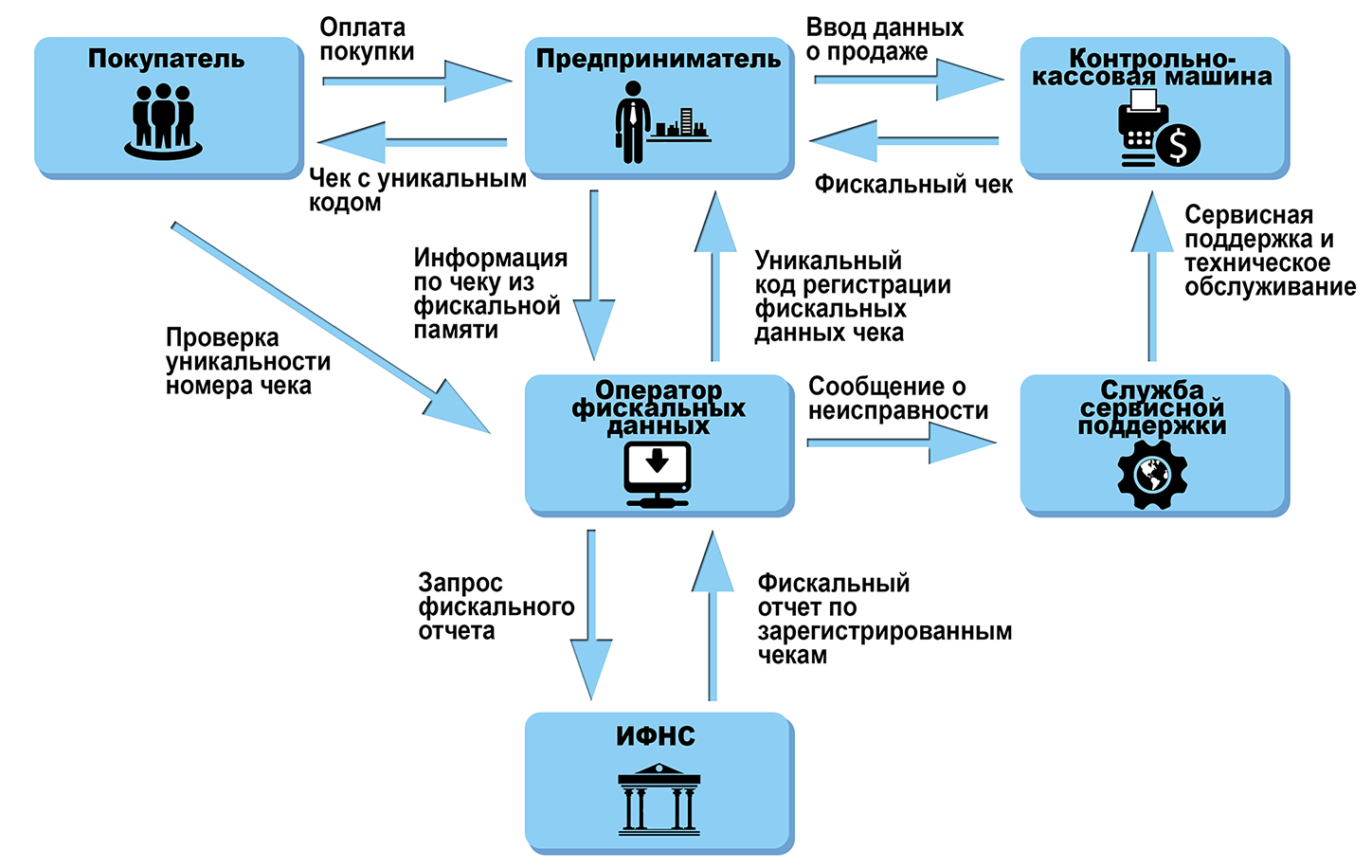

С 2017 года в Российской Федерации стало обязательным использование онлайн-касс для предпринимательства. Они представляют собой стандартные кассовые аппараты, пробивающие чеки. Но кроме обычного бумажного чека они формируют еще и электронную квитанцию, которая отправляется в налоговую службу и при необходимости покупателю.

Первая отсрочка по установке онлайн-касс для предпринимателей была до 1 июля 2017 года. В 2018 году ее продлили до 1 июля 2019 года. Теперь отсрочка определена до 1 июля 2021 года. Без нее большинству предпринимателей пришлось бы приобретать специальную контрольно-кассовую технику для передачи чеков в налоговую.

Однако вместе с продлением отсрочки уменьшена льготная категория. Некоторые ИП смогут работать дальше без установки онлайн-кассы. Но многим предпринимателям, которые ранее могли не пробивать и отправлять чеки, теперь будут вынуждены ее подключить. Пока есть время уменьшить расходы за счет получения вычета из бюджета.

Некоторые другие поправки, о которых стоит знать

Во-первых, теперь наличие QR-кода является обязательным. Раньше его обязывали печатать на чеке только в одном случае – если бизнесмен владел аппаратом, способным его распечатывать. Теперь QR-код должен быть всегда. Во-вторых, если ИП или ООО ранее не применяли контрольно-кассовую технику (либо она была использована с определенными нарушениями), то продавцу необходимо формировать чек коррекции. В-третьих, при ликвидации предприятия можно не подавать заявлении о снятии учета ККТ. Теперь этим занимаются соответствующие органы.

Подытожим: изменения в онлайн-кассах в 2024 году коснулись операций по безналичному расчету и при выдаче «расходных» чеков. Облегчена работа с ККТ для курьерских служб, в лучшую сторону изменен порядок ликвидации предприятий. Явный негативный момент один: обязательное присутствие на чеке QR-кода.

Прочтите также: Онлайн кассы для ИП на ЕНВД: последние новости 2018

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Ответственность за нарушения, связанные с онлайн – кассами

Какая ответственность наступает для налогоплательщиков при нарушениях в применении касс? Рассмотрим в таблице.

| Нарушение | Ответственность предпринимателя | Ответственность юридических лиц |

| Работа без кассы после 1 июля 2024 года | Штраф не менее 10000 рублей или от четверти до половины дохода | Штраф не менее 30000 рублей или от 75% до 100% дохода |

| Повторное нарушение при сумме продаж более 1000000 рублей | Приостановка деятельности до 3 месяцев, лишение руководителя возможности занимать должность на срок от 1 до 2 лет | |

| Касса не соответствует требованиям закона | Предупреждение или штраф от 1500 до 3000 рублей | Предупреждение или штраф от 5000 до 10000 рублей |

| Чек не выдан или не отправлен в электронном виде | Предупреждение или штраф 2000 рублей за каждый чек | Предупреждение или штраф 10000 рублей за каждый чек |

Сроки установки ККМ

Для предпринимателей, не имеющих наемных работников, установлены следующие сроки установки контрольной кассовой техники:

- Продажа товаров собственного производства и самостоятельное оказание услуг вне зависимости от используемого налогового режима — с 1 июля 2021 года.

- Розничная торговля, в том числе через автоматы вендинга и продажа алкоголя, при работе по ЕНВД — с 1 июля 2019 года.

- Розничная торговля ИП на патенте — с 1 июля 2019 года. Можно не покупать онлайн-кассу, если выдавать покупателям квитанции или товарные чеки.

- Розничная продажа предпринимателями на ОСН и УСН — с 1 июля 2019 года.

Важно! Предприниматели, использующие наемный труд работников, вне зависимости от выбранной системы налогообложения, должны приобрести и установить кассовый аппарат для ИП с 2024 года.

Последние изменения в законодательстве об обязательном переходе к использованию онлайн-касс предполагают получение отсрочки до 2021 года некоторыми категориями индивидуальных предпринимателей. Получение права на продление возможности работать без ККТ зависит от наличия оформленных по Трудовому Кодексу работников и вида деятельности.

Какую отчетность необходимо предоставить?

Согласно новым правилам, представление отчетности будет осуществляться в электронной форме. Компании, освобожденные от использования кассовых аппаратов (ККТ), обязаны будут предоставлять отчетность в налоговые органы в установленные сроки.

Отчетность включает следующие документы:

- Единая форма отчетности (ЕНВД) — для плательщиков единого налога на вмененный доход;

- Декларация по налогу на прибыль — для организаций, являющихся налоговыми агентами;

- Налоговая декларация по налогу на добавленную стоимость (НДС) — для организаций, обязанных уплачивать НДС;

- Декларация по единому налогу на вмененный доход для индивидуальных предпринимателей;

- Отчет о среднесписочной численности работников — для организаций;

- Отчет о доходах и расходах — для индивидуальных предпринимателей и физических лиц.

Отчетность должна быть представлена в установленные сроки, которые зависят от налогового режима, в котором работает организация или индивидуальный предприниматель. Несвоевременное предоставление отчетности может повлечь за собой штрафы и иные санкции со стороны налоговых органов.

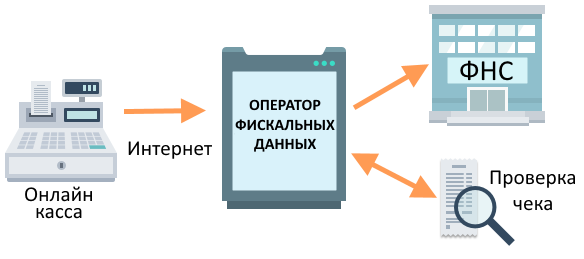

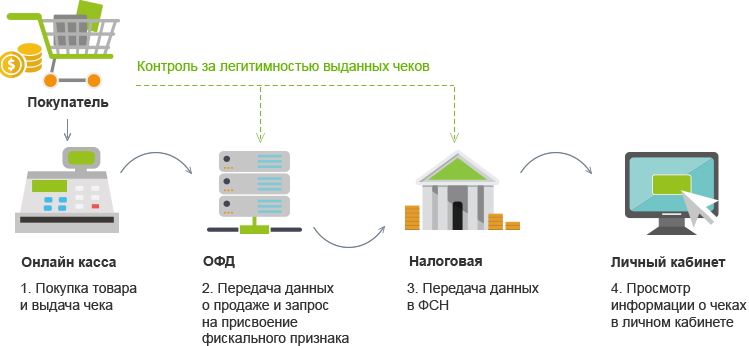

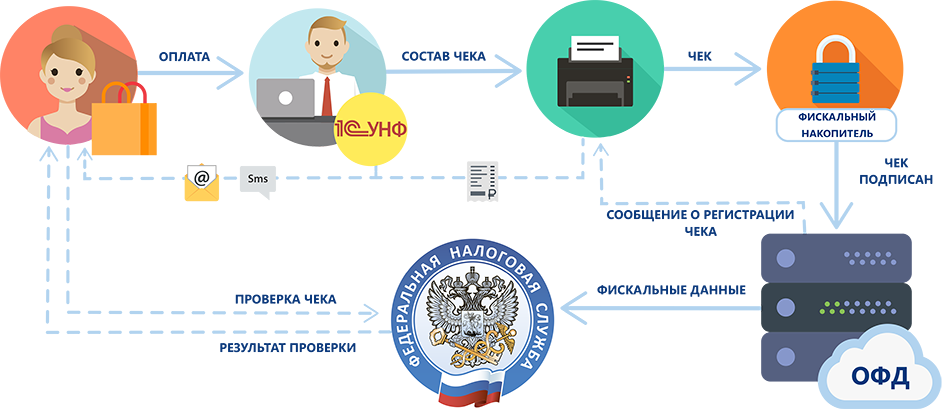

Контроль ККТ

Контроль за применением ККТ налоговая осуществляет в рамках контроля за соблюдением требований к ККТ, порядком и условиями ее регистрации и применения.

При проверке применения ККТ налоговые органы имеют полномочия:

- получать беспрепятственный доступ к ККТ и фискальным данным, содержащимся в базе данных оператора фискальных данных;

- получать для проверки документацию, связанную с приобретением, регистрацией, перерегистрацией и эксплуатацией ККТ;

- получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки, в том числе через кабинет ККТ;

- проводить проверки выдачи (направления) кассовых чеков и БСО. Если проверяемая организация вправе не применять ККТ, инспекторы проверяют документы, подтверждающие факт расчета с покупателями (клиентами). Такие проверки инспекторы могут проводить путем контрольной закупки, приобретая и оплачивая товары (работы, услуги);

- получать информацию о сформированных автоматизированными системами БСО, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам;

- взаимодействовать с органами внутренних дел РФ;

- привлекать к административной ответственности за нарушения в сфере применения ККТ.

За нарушение порядка применения ККТ установлена административная ответственность. Как правило, это наложение штрафа на организацию и должностное лицо или вынесение предупреждения. Если заявить в налоговый орган о совершенном правонарушении, то наказания можно избежать.

Штраф могут наложить за следующие правонарушения:

- неприменение ККТ;

- применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения;

- непредставление информации и документов по запросам налоговых органов (представление с нарушением установленных сроков);

- ненаправление/невыдача покупателю/клиенту кассового чека.

Назначение административного наказания не освобождает от исполнения обязанности, за неисполнение которой оно было назначено.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок исчисляется со дня совершения правонарушения, а при длящемся правонарушении – со дня его обнаружения проверяющим. Длящееся правонарушение – длительное систематическое нарушение порядка применения ККТ.

Кому не обязательно регистрировать онлайн-кассу

По закону, все ещё остается ряд исключений для ИП, которые могут не пользоваться контрольно-кассовой техникой (ККТ) или онлайн-кассами. Сюда входят:

Самозанятые ИП

Предпринимателям, применяющим режим налога на профессиональный доход, разрешено не устанавливать онлайн-кассу. Чеки для клиентов они формируют в приложении «Мой налог», созданном ФНС. О том, как ИП стать самозанятым мы рассказали в статье «Стать самозанятым и сохранить ИП: меньше налогов и отчётности», почитайте, может быть полезно.

Некоторые виды деятельности

Для части услуг по закону разрешено работать без онлайн-кассы, например, можно продавать мороженое в киосках или ремонтировать обувь. Полный перечень таких видов работ указан в п.2 ст.2 ФЗ №54, с ним можно ознакомиться по этой ссылке.

Некоторые ИП на патентной системе налогообложения

Индивидуальным предпринимателям на патенте разрешили не пользоваться онлайн-кассами, но не всем. Например, такое разрешение есть у ИП, занимающихся ремонтом мебели, реконструкцией или ремонтом зданий, или услугами в области фотографии. Проверить, попал ли ваш вид деятельности в список ограничений, можно в п.2.1 ст.2 ФЗ№54 по этой ссылке.

При безналичном расчете

По закону онлайн-кассы не нужны, если ИП или организации ведут расчеты в безналичном порядке. Исключение — оплата банковской картой, тогда потребуется выдать чек.

Работа в труднодоступных местностях

Для ИП, ведущих расчеты в отдаленных или труднодоступных местностях, онлайн-кассы не обязательны, но тогда нужно выдавать покупателям по требованию документ, подтверждающий факт расчета между сторонами.

А для ИП, работающих в местностях, удаленных от сетей связи, онлайн-кассы всё-таки требуются. Но их можно использовать в режиме, не предусматривающем передачу документов в ФНС

Важно: перечень труднодоступных местностей, как и перечень удаленных от сетей местностей, утверждается властями каждого региона

Татьяна Амелина, генеральный директор аудиторско-консалтинговой компании «Невская Перспектива» в Санкт-Петербурге:Онлайн-кассы можно не использовать предпринимателям, которые ведут деятельность в труднодоступных местах, но только если местные власти официально внесли соответствующий населенный пункт в список таких мест. В данном случае по требованию покупателя продавец все равно обязан выдать чек или другой документ, подтверждающий сделку. Если в населенном пункте нет доступа к интернету, но он не относится к труднодоступным местам, то приобретать и использовать ККТ все равно нужно. В этом случае данные расчетов с покупателями не будут передаваться в налоговую инспекцию. Кассовые аппараты переводятся в автономный режим и все сведения о расчетах с клиентами будут аккумулироваться на фискальном накопителе, который ФНС может потребовать при проверке или сдаче отчетности.

В статье 2 ФЗ №54 указан полный перечень случаев, когда онлайн-касса не требуется, включая узкоспециализированные. Например, для аптек в фельдшерских пунктах в селах или для проведения религиозных церемоний. Изучите весь перечень по этой ссылке, чтобы точно знать, попадает ли ваш бизнес под ограничения для онлайн-касс.

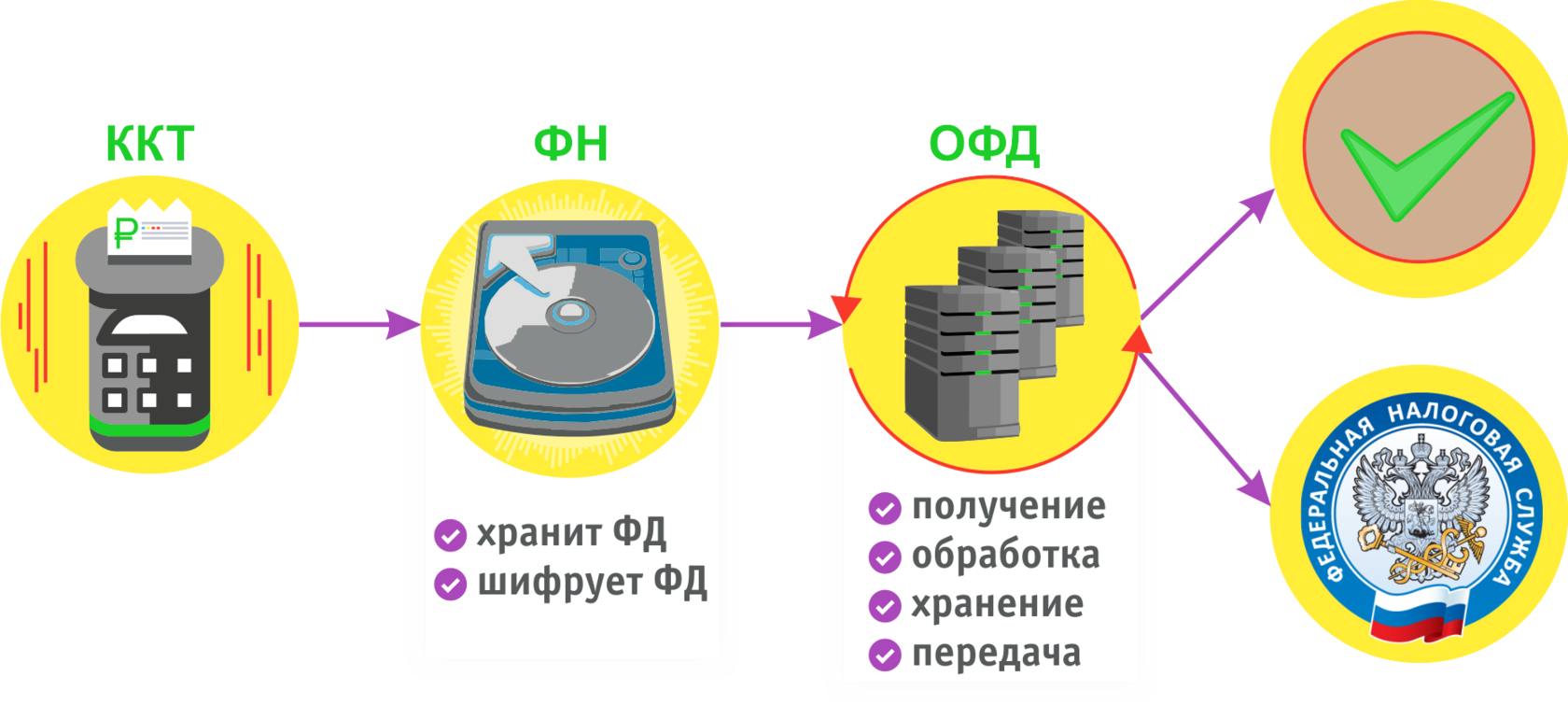

Устройство онлайн-кассы

Стандартная онлайн-касса состоит из следующих основных элементов:

- Фискальный накопитель. Это устройство, расположенное внутри кассового аппарата. Его функцией является регистрация и хранение информации о каждой покупке. Зафиксированные данные невозможно удалить или скорректировать, при необходимости, они могут быть запрошены ФНС. Фискальный накопитель имеет срок действия (15-36 месяцев), после истечения которого предприниматель должен заменить его на новое устройство, при этом старый ФН сохраняется в течение 5 лет.

- Вычислительный модуль. Это встроенные микросхемы или внешнее устройство, необходимое для обработки и передачи информации о покупке в ОФД.

- Средства коммуникации. Для трансляции данных ККТ должна быть оборудована портом Ethernet, 2G/3G модемом или Wi-Fi модулем. Для подключения к ПК, планшету или терминалу необходим USB-кабель или Bluetooth.

- Принтер чеков. Это прибор, предназначенный для печати бумажных кассовых чеков, которые выдаются покупателю.

- Устройства ввода-вывода данных: мышь, клавиатура, дисплей. Они могут быть встроенными или расположенными на внешних модулях.

- Аккумулятор. Это необязательный элемент ККТ, так как она может работать от электрической сети. В некоторых моделях аккумулятор не входит в основную комплектацию, но его можно приобрести и установить дополнительно.

Когда ООО может не применять кассу

| Итак, онлайн-кассы для ООО на всех налоговых режимах в 2024 году обязательны, но есть исключения. О том, кто может не применять ККТ, сказано в статье 2 закона 54-ФЗ. |

В число таких субъектов входят организации, которые осуществляют следующую деятельность:

- реализация бумажных газет и журналов;

- продажа ценных бумаг;

- обеспечение питанием учащихся и сотрудников школ, детсадов;

- торговля на рынках, ярмарках, выставках на местах, не обеспечивающих сохранность товаров;

- разносная торговля из ручных тележек, корзин и других приспособлений;

- торговля в киоске мороженым и разливными напитками;

- торговля из автоцистерн (квас, молоко, керосин, живая рыба) и на фруктово-овощных развалах;

- прием стеклотары и иного сырья для переработки, кроме металлолома, драгоценных металлов и драгоценных камней;

- ремонт обуви, изготовление ключей;

- услуги нянь, сиделок;

- продажа изделий народного промысла собственного изготовления;

- садово-огородные работы;

- услуги носильщиков;

- продажа бахил в розницу.

Кроме того, могут работать без кассовой техники:

- Аптечные организации в фельдшерских пунктах, расположенных в сельской местности.

- Организации, оказывающие услуги по проведению религиозных обрядов и реализующие предметы культа.

- Организации собственников недвижимости (товарищества собственников жилья, некоммерческие садовые товарищества и другие).

- Образовательные и физкультурно-спортивные организации, оказывающие профильные услуги.

Среди тех, кто может работать без ККТ перечислены также бизнес-субъекты из сельской местности, однако не из любой. В каждом регионе власти утвердили два перечня:

- Отдаленных и труднодоступных местностей. Если ООО ведет деятельность в таком поселении, оно может не применять ККТ. Вместо чека по требованию покупателя нужно выдать документ, подтверждающий расчет.

- Местностей, отдаленных от сетей связи. Организациям из таких населенных пунктов кассы установить нужно, но применять их можно в автономном режиме, то есть без подключения к интернету.

Мелкий и бледный шрифт на чеке – вне закона

Дополнительный стимул отказа от бумажных чеков

Планируется установить минимальные требования к размещенному на чеке тексту: высота символов (строчные буквы) не менее 2 мм, интервал между строками символов не менее 0,5 мм, контрастность символов не менее 40 %.

Большинство кассовых чеков, выдаваемых сейчас в магазинах, имеют высоту строчных букв не более 1,5 мм, чаще 1,3 мм, да и контрастность печати зачастую оставляет желать лучшего,— чековая лента эконом-класса не позволяет обеспечить приемлемое качество. Новые требования к качеству печати кассового чека заставят всех активнее переходить на электронные чеки, используя описанный выше информационные ресурсы.

Примеры чеков ККТ Меркурий с минимальной высотой строчной буквы 1,3 мм и 2 мм.

Однако форматами фискальных данных, в которые тоже наверняка в скором времени будут внесены изменения, могут быть определены дополнительные требования к качеству печати и размеру символов бумажной формы фискальных документов.

Для сокращения расхода чековой ленты можно убрать с печатной формы кассового чека все необязательные реквизиты,— об этом на нашей страничке Что должно быть в бумажном кассовом чеке.

Пошаговая процедура оформления налогового вычета за онлайн кассу

Порядок действий предпринимателя для получения налогового вычета за кассу будет зависеть от того, на каком налоговом режиме он находится. Если ИП является плательщиком ЕНВД, то для получения вычета ему необходимо подать в ФНС налоговую декларацию за любой квартал 2024 года. Что касается ИП на ПСН, то порядок получения вычета для них будет иным. Он должен будет подать в ФНМ заявление на получение вычета. В заявлении указывается следующая информация:

- персональные данные ИП;

- расходы на приобретение ККТ;

- данные о модели ККТ и о ее регистрационном номере.

| Порядок действий для получения налогового вычета за онлайн кассу | Что в себя включает |

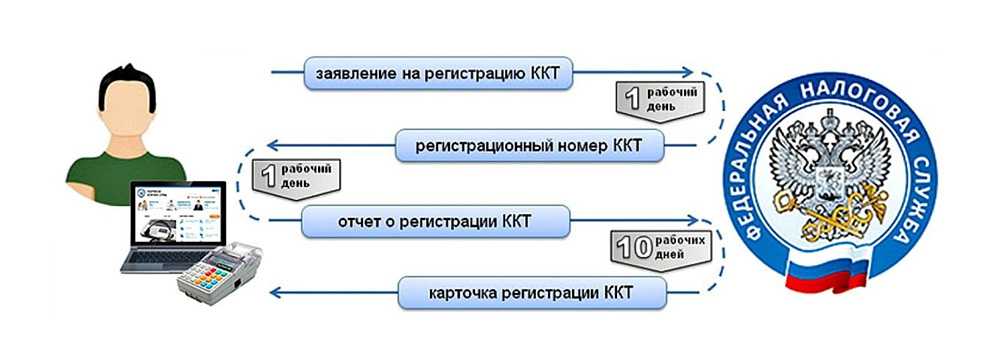

| Шаг 1: Приобретение ККТ | Помимо затрат на покупку непосредственно кассового аппарата, необходимо учитывать и иные затраты ИП, в том числе на покупку фискального накопителя, программного обеспечения, а также расходов за настройку. Предпринимателю необходимо сохранить документы, подтверждающие произведенную оплату (чеки, накладные и прочие). |

| Шаг 2: Регистрация ККТ в ФНС | Для регистрации кассового аппарата в налоговой предпринимателю нужно подать соответствующее заявление. Для заполнения заявления потребуется следующая информация:

|

| Шаг 3: Заявление вычета | ИП на ЕНВД к декларации прикладывают пояснительную записку, а в самой декларации уменьшают сумму вычета. Если это не было сделано своевременно, то налог может быть пересчитан, а в ФНС представлена уточненка. В этом случае переплату можно будет вернуть.

ИП на ПСН налоговые декларации не подают, поэтом для уменьшения налога необходимо подать уведомление по предложенной форме, либо составленное в свободном виде. |

К подтверждающим документам относят следующие:

- договор на покупку ККТ, фискального накопителя, ПО, а также оказание сопутствующих услуг;

- платежные документы;

- паспорт ККТ;

- сертификат регистрации ККТ в ФНС.

Правила ведения кассовых операций

определяет кассу организации как место для проведения кассовых операций. Никаких требований к помещению или месту, где хранятся наличные денежные средства, не оговаривается. Зато регламентируются положения — о них мы поговорим далее.

Лимит денежных средств в кассе

Организация обязана установить лимит денежных средств в кассе — предельно допустимый остаток на конец операционного дня.

Денежные средства сверх лимита допускается держать в кассе:

- в дни выплат заработной платы, стипендий;

- в выходные и праздничные нерабочие дни, если организация ведет в эти дни кассовые операции.

В остальных случаях превышение установленного лимита в кассе не допускается (п. 2. Указания ЦБ РФ N 3210-У).

Обособленные подразделения (ОП), имеющие кассу, соблюдают лимит, установленный и утвержденный распорядительным документом головного подразделения. При этом соблюдаются условия:

- если ОП сдает выручку в банк, лимит для него рассчитывается отдельно и не входит в лимит организации;

- если ОП сдает выручку головному подразделению, лимит всей организации рассчитывается с учетом лимита ОП.

Порядок расчетов наличными между хозяйствующими субъектами

Банк России установил цели, на которые разрешено использовать поступившую в кассу наличную выручку (п. 1 Указания N 5348-У):

- на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- для выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- для выдачи наличных денег на нужды ИП, не связанные с предпринимательской деятельностью;

- для оплаты товаров (кроме ценных бумаг), работ, услуг;

- для выдачи наличных работникам под отчет;

- для возврата за оплаченные ранее наличными деньгами товары, невыполненные работы, неоказанные услуги и т.д.

Чтобы выдать наличные деньги из кассы для иных целей, необходимо получить их с расчетного счета.

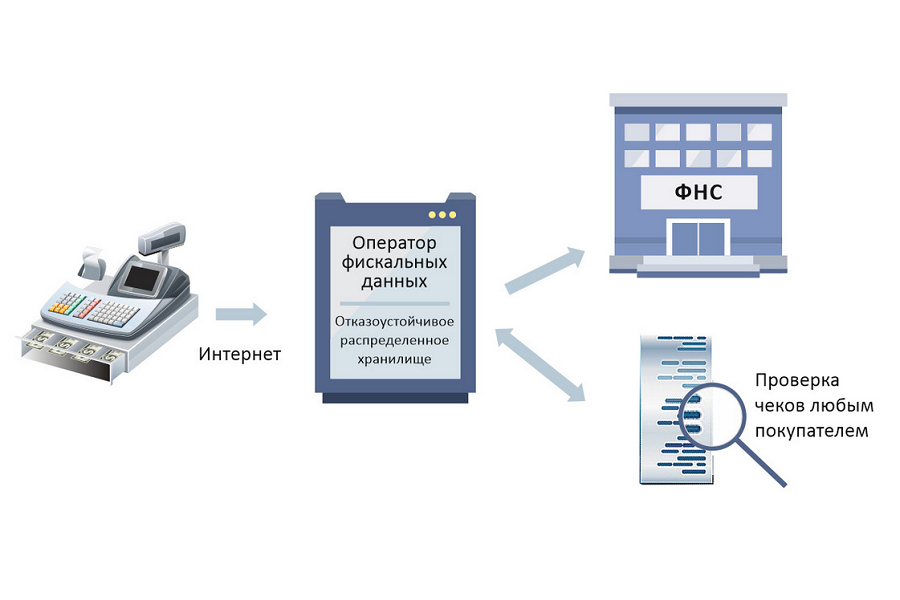

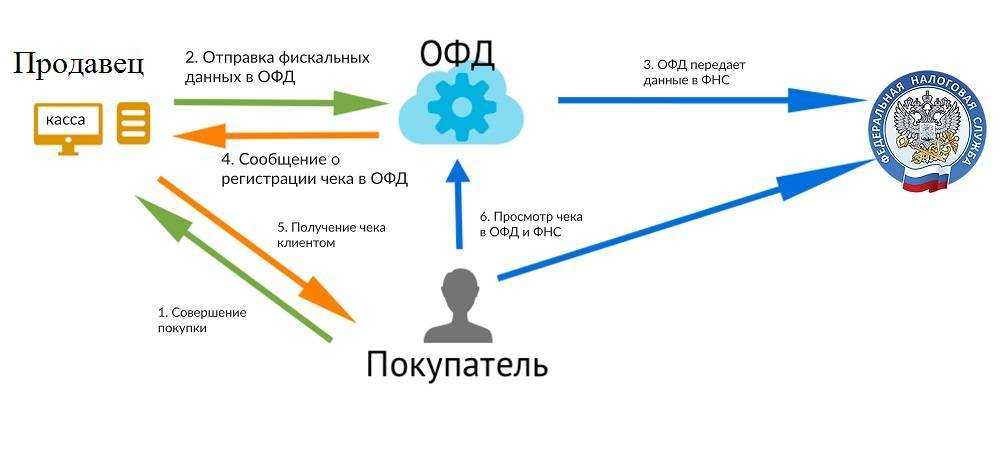

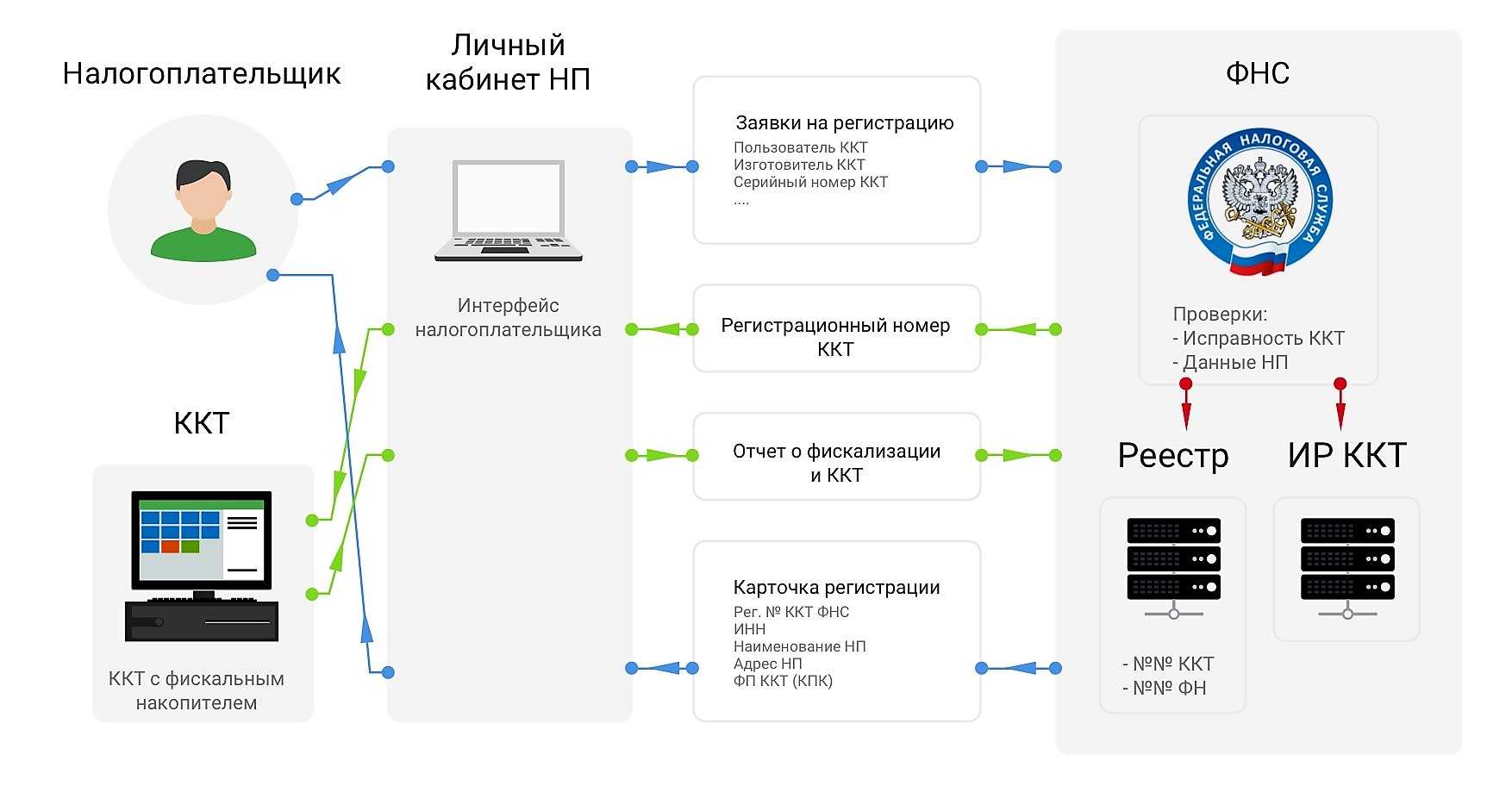

Порядок применения ККТ

Отдельный большой раздел кассовой дисциплины касается применения контрольно-кассовой техники (ККТ).

Федеральным законом РФ от 22.05.2003 N 54-ФЗ определено, что организации и ИП, производящие расчеты на территории России, обязаны использовать ККТ, за исключением случаев, установленных этим законом (п. 1 ст. 1.2 Федерального закона N 54-ФЗ).

Для кого действует отсрочка

Кассовое оборудование не нужно приобретать предпринимателям до 1 июля 2021 года при выполнении следующих обязательных условий:

- Отсутствие наемных сотрудников с заключением трудовых договоров. Отсрочка действует, если работник сам является ИП либо состоит на учете в качестве самозанятого или с ним действует договор подряда.

- Продажа товаров или оказание услуг собственного производства. Отсрочки не будет, если предприниматель продает чужие товары. А если он шьет, печет или создает самостоятельно что-либо другое, то онлайн-касса не нужна.

Важно! Индивидуальные предприниматели на ЕНВД или патентной системе, для которых действовала отсрочка до 1 июля 2019 года, но теперь не подпадающие под необходимые требования, обязаны приобрести онлайн-кассу. У них есть возможность сделать это за счет бюджетных средств.

Например:

Если предприниматель на ЕНВД или «упрощенке» оказывал услуги и заключал трудовые договоры с работниками, то до 1 июля 2019 года для него действовала отсрочка

Теперь она истекла. Или ИП, работающий по патентной системе налогообложения, продавал товары чужого производства. С 1 июля 2019 года он не имеет права работать без онлайн-кассы.

Полностью отменены требования о приобретении и использовании онлайн-касс некоторыми видами организаций, осуществляющих безналичные расчеты, в т. ч. через банковские карты дистанционным способом, то есть через интернет-банкинг или мобильное приложение. В этот перечень, для которых полностью произведена отмена онлайн-касс для ИП в июле 2019 года, включены:

- Товарищества собственников недвижимого имущества.

- Жилищные и строительные кооперативы.

- Физкультурно-спортивные и образовательные учреждения.

- Дома, центры и дворцы досуга и культуры.

Но в случае оплаты услуг вышеуказанных компаний наличными деньгами потребуется пробить кассовый чек.

Также смогут обойтись без покупки онлайн-кассы ИП, которые реализуют с рук или лотков абонементы или билеты в театры, являющиеся муниципальными или государственными организациями. Освобождение действует вне зависимости от формы расчета — наличной, безналичной, картой или удаленной.

Важно! Продажа тех же билетов через интернет не освобождается от необходимости использования контрольно-кассовой техники.

Если ИП купил кассовый аппарат и зарегистрировал его в налоговой в промежуток времени с 1 февраля 2017 года по 1 июля 2019 года, то он может получить компенсацию части потраченных денег. Предприниматели на патенте и «вмененке» смогут вернуть часть затрат на приобретение онлайн-кассы в виде вычета в размере 18 тысяч рублей за одну единицу техники. Вычет предусмотрен в форме уменьшения платы за патент или ЕНВД.

Если касса имела меньшую цену, то можно дополнительно включить в нее стоимость фискального накопителя, программы, услуг по их установке и настройке.